政策研のページ ドラッグ・ラグ:日本承認品の長期ラグの要因分析

日本で承認される医薬品のうち、欧米で先行承認され遅れて日本で承認された医薬品について調査し、特に長期ドラッグ・ラグを生じた医薬品の実態や背景、要因を追究しました。その結果、長期ラグ発生に影響する因子として、欧米承認後に日本における追加試験が最も影響が大きく、買収・提携もラグ発生の確率を高めることが推定されましたので、その内容について報告します※1。

-

※1医薬産業政策研究所「ドラッグ・ラグ:日本承認品の長期ラグの要因分析」政策研ニュースNo.71(2024年3月)

1. はじめに

これまで政策研ではドラッグ・ラグの現状分析を重ねてきました※2。政策研ニュースNo.70「ドラッグ・ラグ:日本承認品のラグ実態の分析」※3では、全体としてドラッグ・ラグ期間は短縮していますが、長期のドラッグ・ラグを有する品目も残存すること、長期ラグ品目は欧米と日本の承認取得企業が異なる品目が多いことを報告しました。日本で承認された医薬品とは、日本で医療ニーズのある医薬品とも言い換えられ、ドラッグ・ラグが長期間残存していることは、世界の医療水準と乖離が生じ、疾病に苦しむ患者さんへ直接的な不利益となり、非常に大きな課題と認識します。

北里大学の今井優也氏らは、ドラッグ・ラグの背景に複数の要因があることを報告しています※4。国内承認薬に絞った解析でオリジネーター企業と日本開発企業が異なること、予測販売額が小さいことを要因として挙げています。

このニュースでは、直近の承認品目を対象として、承認取得企業が異なること、自社と買収・提携等の開発形態の違いやその背景を詳しく分析するとともに、日本人追加試験や市場規模予測、品目特性等の長期ラグ発生への影響度について分析・考察します。

-

※2医薬産業政策研究所「ドラッグ・ラグ」関連 政策研ニュースNo.63(2021年7月)、No.66(2022年7月)No.67(2022年11月)No.69(2023年7月)

-

※3医薬産業政策研究所「ドラッグ・ラグ:日本承認品のラグ実態の分析」政策研ニュースNo.70(2023年11月)

-

※4「日本における新薬開発遅延の背景に関する研究」今井優也、成川衛 レギュラトリーサイエンス学会誌 2022年9月、12(3), 235-245.

2. 調査方法

このニュースは政策研ニュースNo.70掲載「ドラッグ・ラグ:日本承認品のラグ実態の分析」(以下、前号ニュース)をもとに、さらに詳細に要因分析を行った報告です。調査対象は、前号ニュースで対象範囲とした医薬品のうち、近年の動向に着目すべく2019年から2022年までに日本で新有効成分含有医薬品として承認を得ており、かつ日本では欧米より遅れて承認されドラッグ・ラグを生じている品目としました。ドラッグ・ラグ期間は各国審査当局発表の資料から承認申請日と承認日を特定し、算出しました。具体的には、独立行政法人医薬品医療機器総合機構(PMDA)、U.S. Food and Drug Administration(FDA)、およびEuropean Medicines Agency(EMA)の各ウェブサイト等で公表している情報をもとに解析を行い、欧米のいずれでも承認されている場合は、早い期日で承認された地域の情報を採用しました。対象期間が著しく長い品目や特例により短い品目が存在することから、主たる基本統計量は中央値としました。欧州においては中央審査方式での承認情報を採用しているため、各国での承認状況とは異なる場合もあります。

なお、厚生労働省が「医療上必要性の高い未承認薬・適応外薬検討会議」※5(以下、検討会議)にて開発企業の募集または開発要請に該当する品目については、国内開発されていない未承認薬の要因が影響するため、本調査の分析対象から除外しました。

開発形態における自社、あるいは買収・提携の定義についてこのニュースでは以下のように定めました。「明日の新薬(テクノミック制作)」の情報を参照し、自社は、欧米と日本の開発が一貫して1社(親子会社含む)で開発した品目としました。買収・提携は、日本での承認取得企業が企業買収あるいは開発品導入したものとしました。なお、欧米の承認より6年以上経過した買収・提携は、自社と分類しました。

-

※5

3. 結果

3-1. 開発形態の違いによる影響

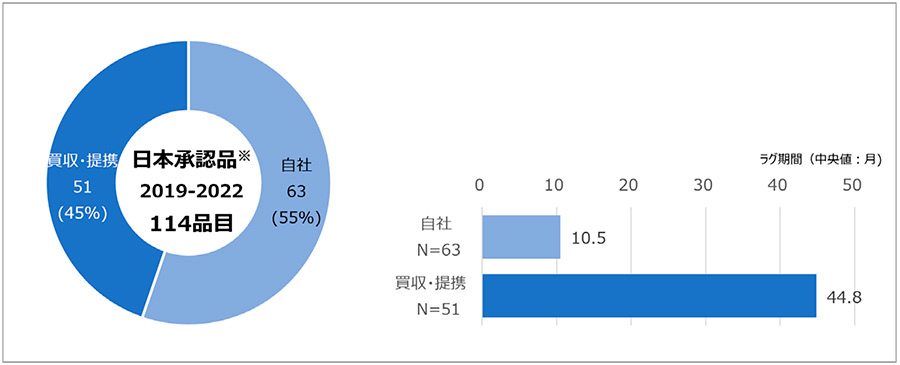

政策研ニュースNo.70では、日本と欧米の承認取得企業が同一の場合に比べ、異なる場合にラグ期間の中央値が長期になっていたことを報告しました。この点についてさらに詳細に要因を探るために、日本で承認取得する過程において、日本の開発権利にかかわる企業提携状況を調査することとしました。日本で2019年から2022年に承認された医薬品のうち、ドラッグ・ラグを生じた品目数は114品目でした。114品目のドラッグ・ラグの中央値は20.2ヵ月、最小値は0.03ヵ月、最大値は257.1ヵ月、平均値は35.6ヵ月でした。これを自社開発品か、企業買収や他社との提携等があった買収・提携品かに分けて検討した結果、114品目中、自社品が63品目(55%)であり、買収・提携品は51品目(45%)でした。さらに、自社品および買収・提携品のラグ期間(中央値)を調べると、おのおの10.5ヵ月と44.8ヵ月でした(図1)。この結果は政策研ニュースNo.70と比較し、調査期間は異なる中でも買収・提携品が長期ラグを生じている、という同様の傾向を確認しました。

図1 日本で承認されたドラッグ・ラグ品の開発形態ごとの品目数とラグ期間(中央値)

注1:欧米承認年から遡って5年前までに自社外から日本開発権利を取得した医薬品を買収・提携とする。(図2以降も同様)

注1:欧米承認年から遡って5年前までに自社外から日本開発権利を取得した医薬品を買収・提携とする。(図2以降も同様)

注2:検討会議で開発企業の募集または開発要請品となった8品目は除外する。

出所:PMDA、FDA、EMAの各公開情報、「明日の新薬(テクノミック制作)」をもとに医薬産業政策研究所にて作成

3-2. 日本人参加試験の追加実施有無による影響

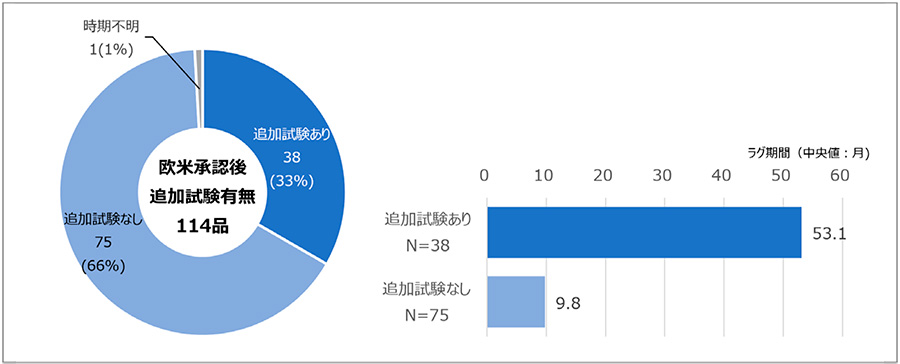

日本で承認申請をする場合、日本人被験者の情報は審査において重要視され、日本人に対する情報取得のため、追加で治験が行われるケースが存在します。ドラッグ・ラグにおいて、この日本人参加試験の追加有無は影響が大きい要素であることが想定され、北里大学の今井氏らも開発戦略の違いが開発遅延期間に影響することを報告しています。このニュースでは、日本人参加試験を、PMDAの審査報告書内で「臨床的有効性及び臨床的安全性に関する資料並びに機構における審査の概略」の項目にある評価試験のうち、日本人が参加していることが確認できた試験として調査しました。各試験の開始時期と欧米承認を比較し、追加試験の有無として判断しました。なお、試験の実施時期等で非開示の情報については、内容を確認できないことから時期不明としました。

調査の結果、欧米承認後に日本人参加試験を追加で実施している品目は38品目(33%)、実施していない品目は75品目(66%)であり、時期不明の品目が1品目(1%)でした。追加試験の有無別でラグ期間(中央値)を調べると追加試験ありが53.1ヵ月、なしが9.8ヵ月でした(図2)。このことから日本人参加試験が欧米承認後に開始される品目は全体の3割強であるが、長期のドラッグ・ラグを生み、中央値で4年弱の差が生じることがわかりました。

図2 欧米承認後の日本人参加試験の追加有無の品目とラグ期間(中央値)

注1:ラグ期間図に時期不明の1品目は表示していない。

注1:ラグ期間図に時期不明の1品目は表示していない。

出所:PMDA、FDA、EMAの各公開情報、「明日の新薬(テクノミック制作)」をもとに医薬産業政策研究所にて作成

3-3. 欧米承認取得企業の企業分類の違いによる影響

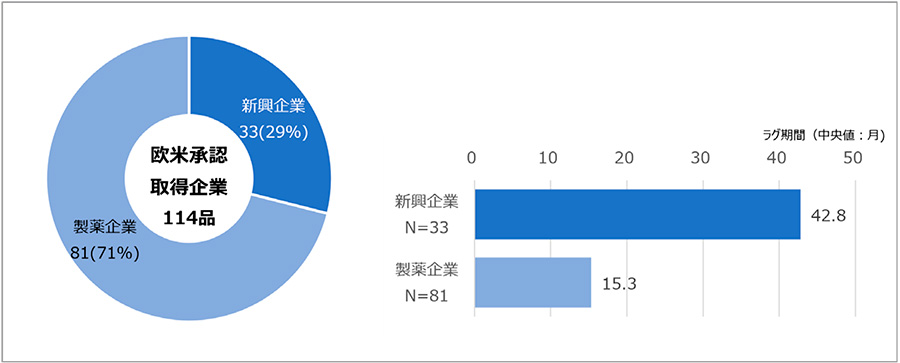

近年、世界の医薬品開発において、新興バイオ医薬品企業(以下、新興企業)の台頭が目覚ましいことは、各方面で報告されています※6 ※7。そこで、日本承認品におけるドラッグ・ラグへの影響を調査し、欧米における承認取得企業が新興企業であるか否かによって分類しました。このニュースでの新興企業の定義は政策研ニュースNo.70と同じく、承認取得時に設立30年以内、かつ承認取得前年の売り上げが5億米ドル未満の企業を指し、製薬企業は新興企業以外としました。

欧米承認取得企業が新興企業であった品目は33品目(29%)、製薬企業であった品目は81品目(71%)であり、おのおののラグ期間(中央値)は42.8ヵ月、15.3ヵ月でした(図3)。このことから企業分類別では製薬企業が多く、ラグ期間は新興企業のほうが長いことがわかりました。

-

※6IQVIA Institute report “Emerging Biopharma’s Contribution to Innovation”

https://www.iqvia.com/insights/the-iqvia-institute/reports-and-publications/reports/emerging-biopharmas-contribution-to-innovation -

※7国立研究開発法人科学技術振興機構 研究開発戦略センター「イノベーションエコシステム調査 創薬のオープンイノベーションの潮流」

https://www.jst.go.jp/crds/report/CRDS-FY2023-RR-05.html

図3 欧米承認取得企業の企業分類別品目とラグ期間(中央値)

注:新興企業とは承認取得時に設立30年以内、かつ承認取得前年の売り上げが5億米ドル未満の企業を指す。製薬企業は新興企業以外の企業を指す。

注:新興企業とは承認取得時に設立30年以内、かつ承認取得前年の売り上げが5億米ドル未満の企業を指す。製薬企業は新興企業以外の企業を指す。

出所:PMDA、FDA、EMAの各公開情報、「明日の新薬(テクノミック制作)」、Evaluate Pharma(R)(2023年9月時点)をもとに医薬産業政策研究所にて作成

3-4. 国内開発企業国籍の違いによる影響

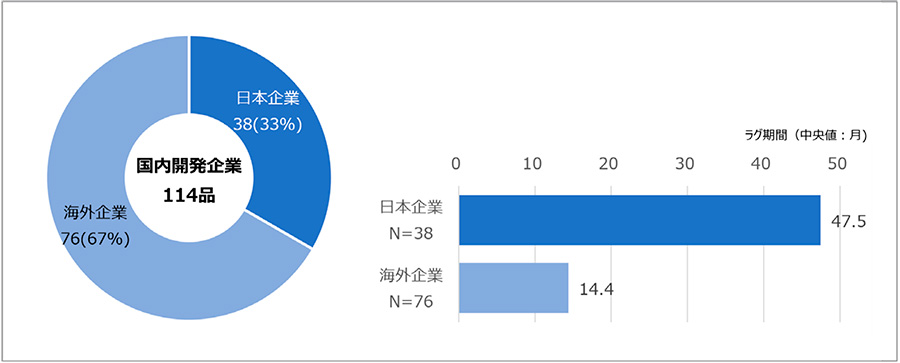

政策研ニュースNo.70では国内開発企業の国籍が日本もしくは海外かの違いについて解析しており、このニュースでも長期ラグへの影響を調査しました。国内開発企業が日本企業であった品目は38品目(33%)、海外企業であった品目は76品目(67%)であり、おのおののラグ期間(中央値)は47.5ヵ月、14.4ヵ月でした。このことから国内開発企業国籍別では海外企業が多く、ラグ期間は日本企業のほうが長いことがわかりました。日本企業が国内向けのみ開発するケースで、欧米承認企業から提携を通じて導入する際に要した時間が影響したことが想定されます。

図4 国内開発企業国籍別の品目とラグ期間(中央値)

出所:PMDA、FDA、EMAの各公開情報、「明日の新薬(テクノミック制作)」をもとに医薬産業政策研究所にて作成

出所:PMDA、FDA、EMAの各公開情報、「明日の新薬(テクノミック制作)」をもとに医薬産業政策研究所にて作成

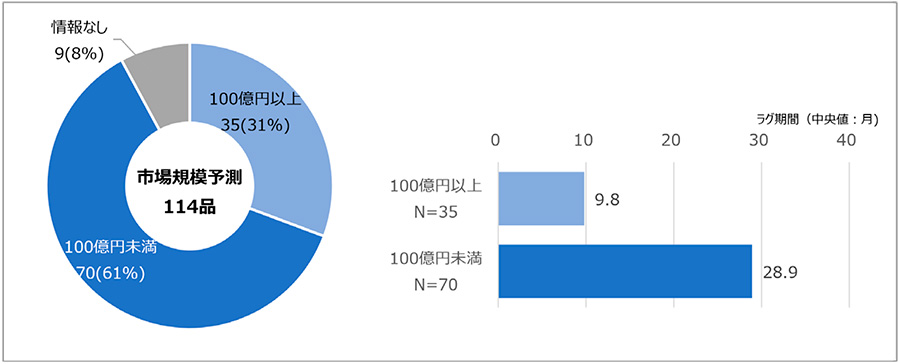

3-5. 市場規模予測との関連

日本の薬価収載時における市場規模予測とラグ期間の関連性を2019年から2022年の直近データでも検証しました。

中央社会保険医療協議会(中医協)資料「新医薬品の薬価算定について」において、市場規模予測(ピーク時)が100億円以上とされた品目は35品目(31%)、100億円未満とされた品目は70品目(61%)でした。なお、新型コロナウイルス(COVID-19)関連ワクチン類等、2023年11月時点で市場規模予測情報が確認できなかった品目は9品目(8%)でした。100億円以上と予測された品目のラグ期間(中央値)は9.8ヵ月、100億円未満と予測された品目は28.9ヵ月でした(図5)。よって、市場規模予測が相対的に小さい品目に長期ラグが確認され、かつ品目数も半数以上を占めていました。

図5 欧米承認取得企業の企業分類別品目とラグ期間(中央値)

注:ラグ期間図に情報なしに含まれる9品目は表示していない。

注:ラグ期間図に情報なしに含まれる9品目は表示していない。

出所:PMDA、FDA、EMAの各公開情報、厚生労働省中医協薬価算定資料をもとに医薬産業政策研究所にて作成

3-6. その他項目での分類

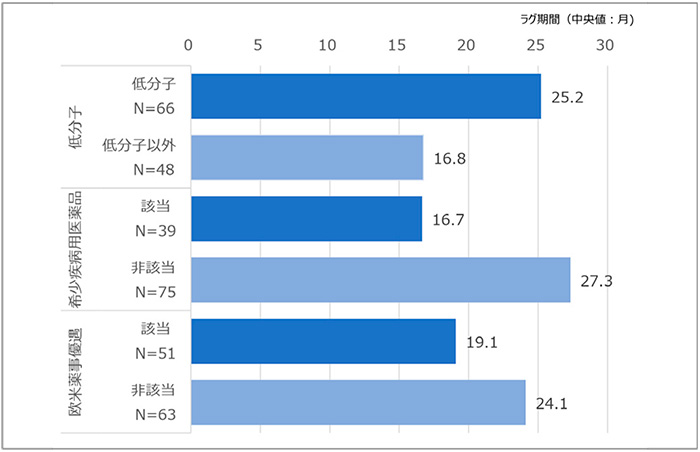

その他、低分子医薬品該非別、希少疾病用医薬品該非別、欧米承認時の薬事上優遇措置有無での検討も行っています。各項目の該当品目数とラグ期間の中央値を図6に示しますが、大きな差は見られませんでした。

図6 欧米承認取得企業の企業分類別品目とラグ期間(中央値)

注:欧米薬事優遇とは、FDAにおけるBreakthrough TherapyおよびFast Track、EMAにおけるAccelerated ApprovalおよびPRIMEのいずれかに指定されたかを指す。

注:欧米薬事優遇とは、FDAにおけるBreakthrough TherapyおよびFast Track、EMAにおけるAccelerated ApprovalおよびPRIMEのいずれかに指定されたかを指す。

出所:PMDA、FDA、EMAの各公開情報、「明日の新薬(テクノミック制作)」をもとに医薬産業政策研究所にて作成

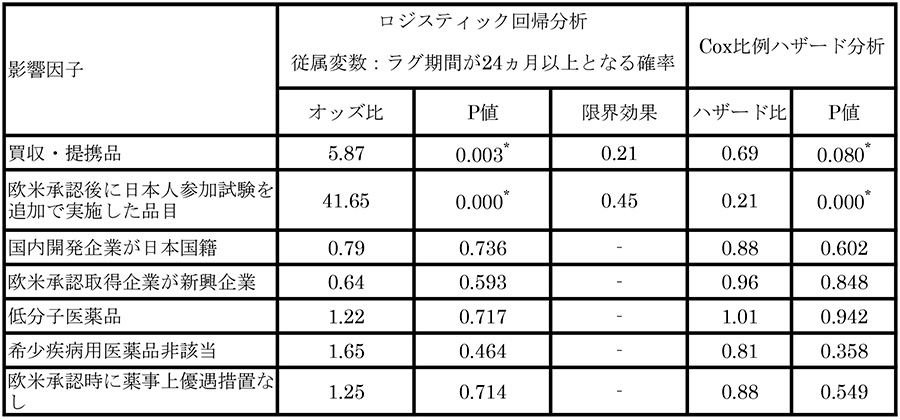

3-7. ロジスティック回帰分析

長期ドラッグ・ラグに対して、買収・提携とほかの因子による影響の有無と因子間の影響度の比較について統計手法による推定を実施しました(表1)。

表1 ラグ期間への影響度

注:表中のハイフンは解析を実施していないことを示す。

注:表中のハイフンは解析を実施していないことを示す。

* P値 <0.1

114品目のデータを用いてラグ期間が24ヵ月を超える確率に関して実施したロジスティック回帰分析(分析の詳細は政策研ニュースを参考※1)では、「買収・提携品」は有意(P値=0.003)、「欧米承認後に日本人参加試験を追加で実施した品目」は有意(P値=0.000)、と2つの影響因子が統計学的に有意となりました。

同時にこの分析から、買収・提携品は自社品に比べて、ラグ期間が24ヵ月以上となるオッズ比が5.9倍と推定されました。欧米承認後に日本人参加試験を追加で実施した品目は実施しなかった品目に比べて、ラグ期間が24ヵ月以上となるオッズ比は41.7倍と推定されました。

それぞれの限界効果を比較すると、買収・提携品は自社品に比べてラグ期間が24ヵ月以上となる確率が21%高く、一方で欧米承認後に日本人参加試験を追加で実施した品目は実施しなかった品目に比べてラグ期間が24ヵ月以上となる確率が45%高いと推定されたことから、欧米承認後に日本人参加試験を追加で実施した品目による影響が特に大きいという結果となりました。

分析の頑健性をチェックするため、Cox比例ハザードモデルによる推定も行いました。その結果、「買収・提携品」は有意(P値=0.080)、「欧米承認後に日本人参加試験を追加で実施した品目」は有意(P値=0.000)、といずれも統計学的な有意性が認められました。

一方で、3-3の欧米における承認取得企業が新興企業であるか否かを含む、ほかに分析した影響因子はいずれのモデルにおいても統計学的な有意性は認められませんでした。ロジスティック回帰分析で影響度が最大となった「欧米承認後に日本人参加試験を追加で実施した品目」について、ほかの説明変数による影響度を評価するため、欧米承認後に日本人参加試験を追加で実施することを被説明変数として各説明変数の影響度を評価しました※1。なお、このニュースで分析対象とした114品目のうち、薬価収載時における市場規模予測データが公開されている105品目を対象としました。その結果、「売上予測100億円未満」(P値=0.036)、「国内開発企業が日本国籍」(P値=0.002)、「欧米承認企業が新興企業」(P値=0.034)、および「希少疾病用医薬品に該当しない」(P値=0.007)はいずれも統計学的な有意性が認められた一方で、「低分子医薬品」および「欧米承認時に薬事優遇措置を受けていない」は有意性が認められませんでした(それぞれP値=0.788、0.960)。

4. 開発形態別の特性

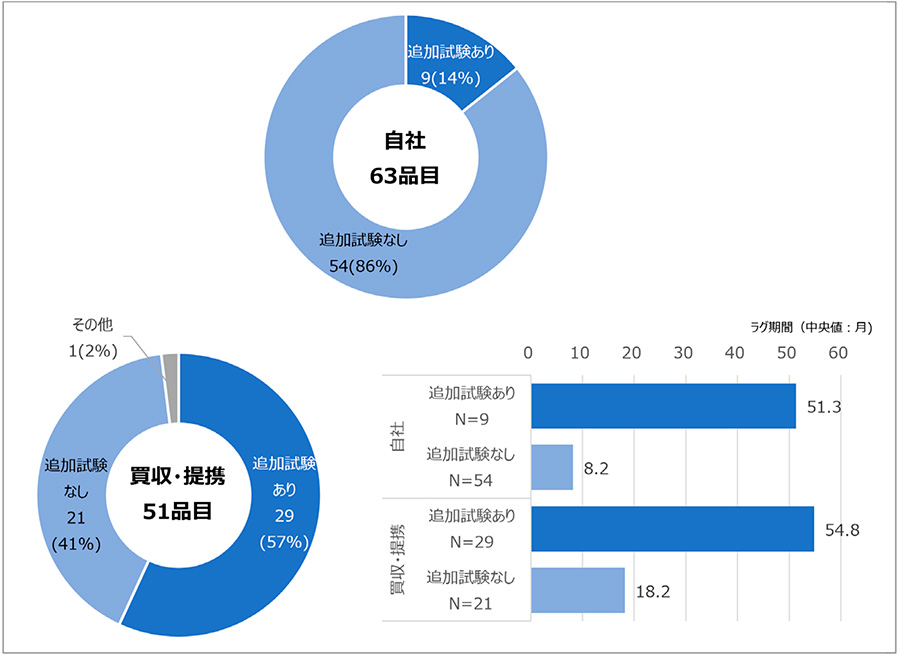

4-1. 開発形態と欧米承認後の日本人参加試験の有無との関係

長期ラグに影響する因子が発生する背景や要因について理解を深めるため、自社品と買収・提携品に分け、解析を進めました。政策研ニュースNo.70でも、日本と欧米で承認取得会社が異なるケースでラグ期間に差が見えていたため、詳細に調査を行いました。自社品63品目のうち、欧米承認後に日本人参加試験を追加で実施している品目は9品目(14%)、実施していない品目は54品目(86%)でした。また、買収・提携品51品目のうち、欧米承認後に日本人参加試験を追加で実施している品目は29品目(57%)、実施していない品目は21品目(41%)でした。自社品および買収・提携品のラグ期間は図7に示す通りで、特に追加試験ありの群だと中央値で自社品が51.3ヵ月、買収・提携品で54.8ヵ月と長期のラグ期間を生じていました。調査結果から、品目分布に大きな違いがあり、自社品の多くは欧米承認前に必要な試験を完了しているのに対し、買収・提携品は半分以上が欧米承認後に追加で試験を実施していました。買収・提携で長期ラグを示した品目群は、追加試験ありでした。また、自社でも追加試験実施の割合は低いものの、ラグは長かったことから、長期ラグ発生は、自社・買収提携にかかわらず、追加試験が要因となることが推察されました。

図7 (開発形態別)欧米承認後に行った追加試験実施の有無による品目数とラグ期間(中央値)

注1:その他には、試験実施時期が不明の品目が含まれる。

注1:その他には、試験実施時期が不明の品目が含まれる。

注2:ラグ期間図にその他に含まれる3品目は表示していない

出所:PMDA、FDA、EMAの各公開情報、「明日の新薬(テクノミック制作)」をもとに医薬産業政策研究所にて作成

4-2. 開発形態と欧米承認取得企業の企業分類との関係

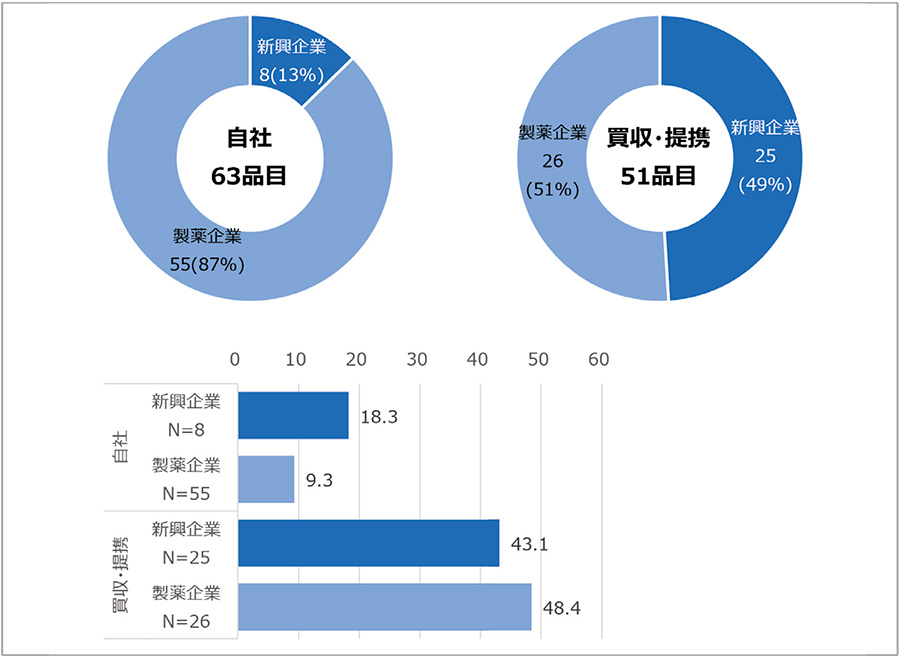

開発形態と欧米承認取得企業の企業分類別の関係性を調査しました。自社品63品目のうち、欧米承認取得企業が新興企業であった品目は8品目(13%)、製薬企業であった品目は55品目(87%)でした。また、買収・提携品51品目のうち、欧米承認取得企業が新興企業であった品目は25品目(49%)、製薬企業であった品目は26品目(51%)でした。ラグ期間(中央値)は図8に示し、自社品が新興企業と製薬企業のおのおので18.3ヵ月、9.3ヵ月であるのに対し、買収・提携品において、新興企業と製薬企業のおのおので43.1ヵ月、48.4ヵ月と、長期のラグ期間が確認されました。

調査結果から、買収・提携品の半数は新興企業の品目であったものの、欧米承認取得企業が製薬企業の品目も多いことがわかりました。また、ラグ期間は新興企業・製薬企業の違いよりも、買収・提携という開発形態の影響度が大きく出た可能性があります。

図8 (開発形態別)欧米承認取得企業の企業分類別品目とラグ期間(中央値)

注:新興企業とは承認取得時に設立30年以内、かつ承認取得前年の売り上げが5億米ドル未満の企業を指す。製薬企業は新興企業以外の企業を指す。

注:新興企業とは承認取得時に設立30年以内、かつ承認取得前年の売り上げが5億米ドル未満の企業を指す。製薬企業は新興企業以外の企業を指す。

出所:PMDA、FDA、EMAの各公開情報、「明日の新薬(テクノミック制作)」、Evaluate Pharma(R)(2023年9月時点)をもとに医薬産業政策研究所にて作成

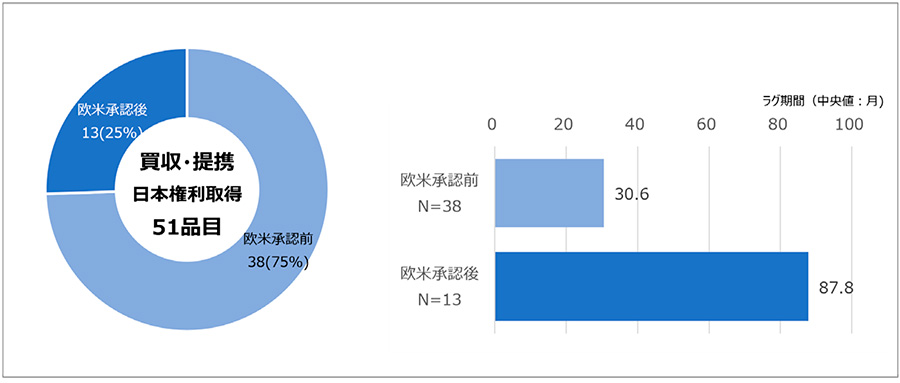

5. 買収・提携品の日本権利取得時期の影響

買収・提携品について、別の切り口からラグ期間に与える影響を調査しました。日本承認取得企業が日本における開発の権利をいつ取得したか、ドラッグ・ラグの起算日となる欧米承認を起点として分類しました。その結果、買収・提携品51品目のうち、欧米承認前に日本開発権利を取得した品目は38品目(75%)、欧米承認後の日本開発権利取得品は13品目(25%)であり、おのおののラグ期間(中央値)は、30.6ヵ月、87.8ヵ月でした(図9)。つまり、欧米承認より後に日本での開発権利を取得すると相対的にラグは長くなる傾向が見られました。

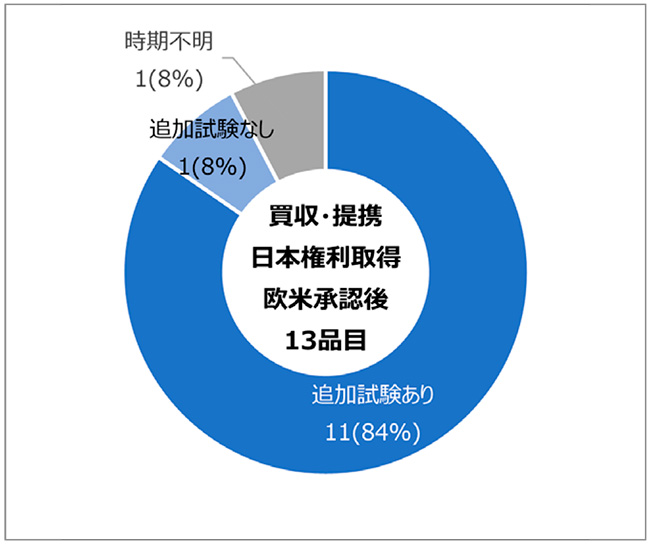

さらに欧米承認後に日本の開発権利を取得した13品目のうち、11品目(84%)は日本人参加試験を追加で実施している品目でした(図10)。

図9 買収・提携品の日本権利取得と欧米承認時期の品目とラグ期間(中央値)

出所:PMDA、FDA、EMAの各公開情報、「明日の新薬(テクノミック制作)」をもとに医薬産業政策研究所にて作成

出所:PMDA、FDA、EMAの各公開情報、「明日の新薬(テクノミック制作)」をもとに医薬産業政策研究所にて作成

図10 買収・提携品かつ日本権利取得と欧米承認時期の日本人参加試験別品目

出所:PMDA、FDA、EMAの各公開情報、「明日の新薬(テクノミック制作)」をもとに医薬産業政策研究所にて作成

出所:PMDA、FDA、EMAの各公開情報、「明日の新薬(テクノミック制作)」をもとに医薬産業政策研究所にて作成

6. 考察とまとめ

このニュースでは、政策研ニュースNo.70に引き続き、日本承認品におけるドラッグ・ラグの長期ラグを誘引する因子を、自社品か買収・提携品かといった日本での開発形態の違いを軸に追加調査しました。

長期ラグの品目特性、要因の示唆

近年のドラッグ・ラグを有する品目特性について分析したところ、買収・提携、日本人追加試験あり、新興企業、日本国籍企業、市場規模100億円未満の各項目では、品目割合は低いもの(市場規模100億円未満を除く)の、長いラグ期間中央値を示しました。欧米承認から日本承認までのラグ期間が24ヵ月を超える確率に関して実施したロジスティック回帰分析の結果、「買収・提携品」と「欧米承認後に日本人参加試験を追加で実施した品目」のラグ期間に及ぼす影響度が有意でした。

また、有意性を認めた2つの影響因子の限界効果の比較から、ラグ期間が24ヵ月以上となる確率に対しては、欧米承認後に日本で臨床試験を実施することの影響度が買収・提携よりも大きいことがわかりました。追加試験有無以外にも、買収・提携が有意であったことから、開発権の移動に伴って、日本事業に対する開発方針・戦略の変更等や買収・提携にかかわる取引手続き期間等が長期ラグに影響を与えていることが推察されます。

続く詳細解析で、日本人追加試験は、買収・提携で品目割合は高く、自社では低かったものの、これらのラグは長期であったことから、開発形態によらず、日本人追加試験を行うことが長期ラグの要因であることが想定されます。加えて、日本人追加試験ありが買収・提携の場合で割合が大きく、多くの品目において買収・提携前には日本への開発・事業展開が想定されていなかったことが推察されます。

一方、新興企業、日本国籍、希少疾病用医薬品該否についてはラグ期間が24ヵ月を超える確率に対する影響度は有意でなかったが、欧米承認後に日本で臨床試験を実施する確率に対する影響度は有意であったことから、試験追加に影響して、長期ラグに関連している可能性が考えられます。同様に、ピーク年の市場規模予測が100億円未満の品目も欧米承認後に日本で臨床試験を実施する確率に対する影響度が有意であったことから、日本での追加臨床試験実施を判断する一因に市場規模が考慮されることが推察されます。

低分子医薬品かバイオ医薬品かの別、欧米承認時の薬事優遇措置の有無については、ラグ長期化と欧米承認後の日本臨床試験のいずれに対しても統計学的有意性は認められず、影響度は低いと推察されます。

このニュースで先行研究と異なった結果が得られた可能性として、以下と考察します。市場規模100億円未満であることが長期ラグへの影響として統計学的有意は示されなかった(Cox比例ハザードモデル)が、対象品目にて、2010~2020年と2019~2022年の調査対象年が異なること、本稿では検討会議品目を調査対象外としていることが異なっていました。先行研究と比較し、市場規模100億円未満の全体における品目割合を見ると、このニュースでの割合が高く、加えて、市場規模100億円未満でかつドラッグ・ラグが24ヵ月以下の品目割合が高くなっていたこと(データ省略)が相違の理由である可能性が考えられました。あるいは、当初のモデルでは追加試験有無の影響度が強すぎた可能性が考えられます。

解決の方向性

長期ラグの発生には欧米承認後の日本追加試験が行われることが最も影響しましたが、その確率を高める因子として、買収・提携があること、日本申請は日本企業であること、欧米開発企業が新興企業であること等が考えられます。海外で新興企業により欧米承認される品目の多くは、日本企業による買収・提携を通じて日本で開発され、導入後には日本人を対象とした試験が追加される実態が想定されます。この事業展開パターンが長期ラグをもたらす1つの背景であることが考えられます。日本人試験を追加している背景については、さらなる詳細調査・分析が必要ですが、欧米で新興企業により行われるピボタル試験に日本地域が組み入れられていなかったこと※7が容易に想像されます。解決の方向性の一つは、新興企業により行われる欧米ピボタル試験に、新興企業が日本地域を組み入れることと考えます。

ドラッグ・ラグ/ロス解消の方向性として、厚生労働省主導のもと、2022年には「医薬品の迅速・安定供給実現に向けた総合対策に関する有識者検討会」※8が、2023年には「創薬力の強化・安定供給の確保等のための薬事規制のあり方に関する検討会」※9等が立ち上がり、産学官を挙げて議論されてきました。欧米の企業がピボタル試験時に、日本地域の組入れを促進するべく、ピボタル試験前の日本人Phase 1の省略可能とする通知の発出※10、PMDAの米国・ワシントン事務所設置による日本向け開発の薬事相談促進※11等が有用な薬事施策として、また日本での早期申請・承認に対するインセンティブが与えられる「迅速導入加算」の新設※12等が有用な薬価制度施策として、今後効果が発揮されることが期待されます。

また、大手製薬企業や日本の製薬企業による買収・導入を早期臨床フェーズに行うことにより、日本展開の要件を早期に組み込むことも一手段として有用であると考えられます。早期臨床フェーズでは製品に至らないリスクが高いため、製薬産業において買収・導入の難易度が高いのですが、科学・技術の潮流を捉え、引き続き早期買収・導入等の取り組みの継続を期待せずにはいられません。

-

※8

-

※9

-

※10厚生労働省 医薬薬審発 1225 第2号 令和5年12月25日

https://www.pmda.go.jp/files/000266148.pdf -

※11第5回 創薬力の強化・安定供給の確保等のための薬事規制のあり方に関する検討会 議事録より

https://www.mhlw.go.jp/stf/newpage_36251.html -

※12中医協総会 第579回 令和6年度薬価制度の見直しについて

https://www.mhlw.go.jp/stf/shingi2/0000212500_00240.html

(医薬産業政策研究所 主任研究員 東 宏)