政策研のページ 日本の費用対効果評価制度のこれまでとこれから —日英の比較からの示唆—

近年、医薬品の価値評価は、有効性・安全性、治療費以外のさまざまな要素が考慮されるようになってきております。特に費用対効果評価制度に着目すると、施行から4年が経過し、家族等の介護者の健康関連QOLが評価に含まれる等、より柔軟な対応が進んでいます。一方で、医薬品の価値やその受け手の感受性が多様化する中、今後の評価でなにが課題となるのか、日本に先んじて本制度に近い仕組みを導入している諸外国の評価事例を参考に検討する必要があると考えました。本稿では、日本の費用対効果評価制度の過去の検討経緯や、評価事例の日英比較を踏まえ、調査した政策研ニュースNo.68「日本の費用対効果評価制度のこれまでとこれから —日英の比較からの示唆—」(2023年3月)を紹介します。

1. はじめに

医薬品のもつ多面的な価値は、新しいモダリティ(以下、新規モダリティ)の登場等、さまざまな形で顕在化されてきています。また、新型コロナウイルス感染症(COVID-19)の感染拡大に伴い、健康と経済は、国民にとってより身近な問題として議論され始めました。ワクチンを含む医薬品にフォーカスすると、COVID-19感染拡大に伴う生産性損失の影響等の関心が高まっています。近年、医薬品の価値評価は、本邦の費用対効果評価制度の枠組みでは、有効性・安全性、治療費以外に、仕事への影響や家族・医療者の負担軽減度等も考慮することができるようになってきており、これら医薬品のもつ多面的な要素の影響度を可視化し、また国民の納得を得ることは極めて重要です。しかしながら、これら影響度の可視化には、データ収集の可否や日本人に合わせた指標の開発等、いまだに問題もあります。

本稿は、本邦の医療技術評価(Health Technology Assessment、HTA)の中で費用対効果評価制度の検討経緯と、分析の枠組みや増分費用効果比(Incremental cost-effectiveness ratio、ICER)で捉えきれない要素がどのように検討および評価されてきたかを調査しました。本邦と同じような分析手法で医療技術の評価を行い、かつ多くの事例が蓄積されている英国の国立保健医療研究所(National Institute for Health and Care Excellence、NICE)との比較も行いました。費用対効果評価のうち、特に医薬品の多様な価値を正しく評価するために必要なプロセスが、現在の費用対効果評価で十分か、あるいは拡充が必要となるかを考察します。

2. 日本の費用対効果評価制度

日本では、2019年4月から費用対効果評価制度の運用が開始されました。本制度の運用が開始されるまで、中央社会保険医療協議会(中医協)における検討、施行的導入の結果、有識者の検討結果および関係業界からの意見等を踏まえ、費用対効果評価専門部会および合同部会において論点整理および対応案の検討が行われました※1。その後も中医協費用対効果評価専門部会で継続的な議論がなされ、現在の費用対効果評価制度が運用されています。

日本の費用対効果評価制度は、いったん保険収載した後に対象となる品目を選定し、評価結果に基づいた価格調整を行うことを目的としている点が諸外国と比較して特徴的です。そのため、治療を必要とする患者さんのアクセス(以下、患者アクセス)を阻害することなく、迅速に保険診療下での医療サービスを提供することができています。本制度は価格調整を目的としていることから、その分析手法はICERをもとに算出され、対照技術と比較した際に費用対効果が優れているかどうか等で価格調整が行われる仕組みを採っています。

諸外国のHTAの性格はさまざまであり、表1のように保険償還の可否の判断材料に用いられているケースと、価格調整に用いられているケースとその国々によって一様ではありません。

-

※1「費用対効果評価制度の見直しに向けた今後の議論の進め方(案)」厚生労働省https://www.mhlw.go.jp/content/12404000/000770722.pdf

表1 諸外国の費用対効果の評価基準および活用方法

出所:米国研究製薬工業協会(PhRMA)のウェブサイトをもとに医薬産業政策研究所にて作成

出所:米国研究製薬工業協会(PhRMA)のウェブサイトをもとに医薬産業政策研究所にて作成

英国NICEを例にすると、質調整生存年(Quality-adjusted life year、QALY)を分析の基本とし※2、ICERを算出します。算出されたICERが、定められた費用対効果の閾値(1QALYあたり2万~3万ポンド、その他緩和措置もあります)の範囲以下であれば費用対効果は良いと判断されます。この分析結果は、保険償還の可否の判断に用いられ、2020年3月~2021年12月の期間では抗がん剤を除くと全体の52%(510件/980件)がRecommended(推奨)となり、Not recommended(推奨しない)は、同条件で14%(139件/980件)と報告されています※3。英国では、保険償還の判断を行うため、費用対効果の結果のみを判断材料として用いるわけではなく、終末期の延命による閾値の緩和、不確実性を伴う分析の救済措置等、患者アクセスを阻害しないようにさまざまな観点で考慮がされ、ステークホルダー(Clinical expertやPatient expert等)からの意見、アンメット・メディカル・ニーズの大きさ等、ICERに組み込むことのできない要素についても総合的評価の過程で考慮することがあります※4。

日本でも総合的評価について多くの検討がなされており、検討経緯は次項で紹介します。

-

※2Guide to the methods of technology appraisal 2013、NICE

https://www.nice.org.uk/process/pmg9/chapter/the-appraisal-of-the-evidence-and-structured-decision-making#appraisal-of-the-evidence -

※3医療経済研究機構「令和3年度 厚生労働省保険局医局課による委託事業 薬剤使用状況等に関する調査研究 報告書」P40

-

※4医薬産業政策研究所「英国NICEのHSTから見る医薬品の価値評価」政策研ニュースNo.67(2022年11月)

3. 日本の費用対効果評価制度における総合評価(アプレイザル)の検討経緯

試行的導入時の総合的評価は主に、「科学的観点から製造販売業者による分析と公的分析のどちらがより妥当であるか」や「対象品目が抗癌剤等の基準で緩和すべき品目であるか」等を検討していました。そのような点で、NICE等のように文字通り「総合的に」評価するものではなく、評価のスコープとしてはかなり限定的であった※5とされていました。

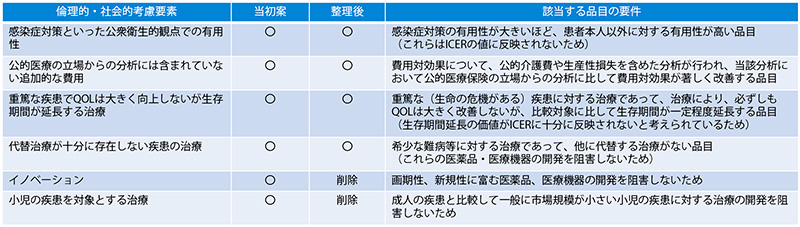

試行的導入の評価に際して、総合的評価の中で、倫理的・社会的考慮要素と該当する品目の要件として、表2が提案されました。

-

※5白岩 健「費用対効果評価の制度化にあたって」医療経済研究機構

https://c2h.niph.go.jp/tools/system/Monthly_IHEP_6.pdf

表2 試行的導入時の倫理的・社会的考慮要素に該当する品目の要件案

注:当初案は、第48回 中医協費用対効果評価専門部会時の提案を指し、整理後は、

注:当初案は、第48回 中医協費用対効果評価専門部会時の提案を指し、整理後は、

第49回 中医協費用対効果評価専門部会で決定した試行的導入時の基準を指します

注:倫理的・社会的考慮要素の項目に含まれていたものを表中では〇としています

出所:中医協資料をもとに医薬産業政策研究所が作成

「第48回 中医協費用対効果評価専門部会」では6項目が倫理的・社会的考慮要素として提案されましたが、その後、イノベーションおよび小児の疾患を対象とする治療の2項目は削除となり、表2※6の整理後に示した4項目を総合的評価で考慮する枠組みで試行的導入の評価が行われました。

当初案から整理された項目の削除理由は次の通りです。まず、イノベーションは、薬価算定の段階ですでに考慮されていることを踏まえて項目から外されました※7。次に、小児の疾患を対象とする治療の項目は、数が多くない小児患者の治療機会を奪わないという点から設けられた背景があり、実際、中医協費用対効果評価専門部会における仮想事例によるシミュレーションでも、「ICERが750万円/QALYとなっており、費用対効果が悪い」と判断されましたが、「医薬品Aは予後が悪い小児特有疾患Xを対象とした治療薬である」という点を勘案し、「費用対効果評価は受け入れ可能である」と最終評価しています。これが典型的な総合的評価における倫理社会的観点からの総合評価ではないでしょうか。しかしながら、小児疾患は費用対効果評価の対象から外されていることから、アプレイザルの項目に加えなくても良いのではないかという方向に議論が収れんし、外された経緯があります※8。

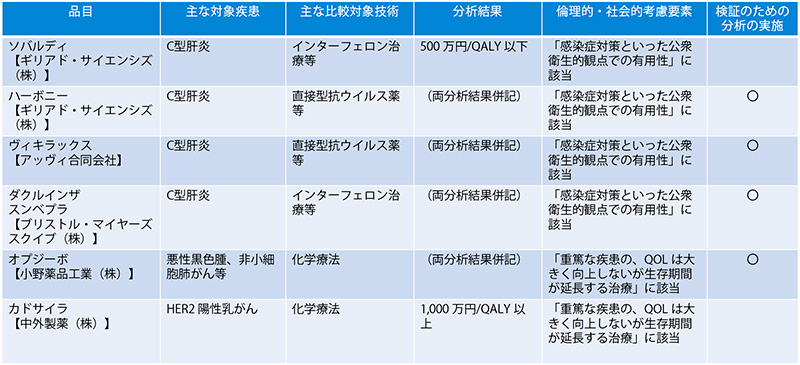

試行的導入時の対象品目となった13品目(医薬品7品目、医療機器6品目)のうち、医薬品の評価結果および、倫理的・社会的考慮要素に該当したかどうかを表3で紹介します※9。

-

※6「費用対効果評価の試行的導入における課題への対応について(その他の課題)」厚生労働省

https://www.mhlw.go.jp/file/05-Shingikai-12404000-Hokenkyoku-Iryouka/0000184180.pdf -

※7「費用対効果評価の制度化に向けたこれまでの議論のまとめ(案)その2」厚生労働省

https://www.mhlw.go.jp/file/05-Shingikai-12404000-Hokenkyoku-Iryouka/0000172424.pdf -

※8齋藤 信也「費用対効果以外の要素をいかに扱うべきか? —アプレイザル(総合的評価)に関する諸問題—」薬剤疫学Jpn J Pharmacoepidemiol, 23I1D Jan 2018:29

-

※9「試行的導入の対象品目(13品目)の評価結果」厚生労働省 https://www.mhlw.go.jp/content/12404000/000345678.pdf

表3 試行的導入の対象品目の評価結果(医薬品7品目)

出所:中医協資料をもとに医薬産業政策研究所が作成

出所:中医協資料をもとに医薬産業政策研究所が作成

試行的導入の対象となった医薬品7品目の評価結果は表3の通りです。特筆すべき点として、7品目いずれも倫理的・社会的考慮要素に該当し、5品目が「感染症対策といった公衆衛生的観点での有用性」、2品目が「重篤な疾患でQOLは大きく向上しないが生存期間が延長する治療」に該当しました。7品目のうち、前者に該当した5品目の対象疾患がいずれもC型肝炎の治療薬であり、後者に該当した2品目は抗がん剤でした。この結果は、対象となる疾患が偏っているため、すべての医薬品および費用対効果評価の選定品目に該当するものではありませんが、ICERに基づいた分析結果と一律の判断基準では、費用対効果評価が困難となる事例があることがわかりました。試行的導入の後に抗がん剤等の総合的評価で配慮が必要とされたものは、ICERの基準が基本区分から引き上げられる措置が設けられました(表4)。価格調整時には、ICERの区分に応じて有用性加算等、営業利益率の価格調整係数が該当となる分析対象集団の患者割合等で加重平均したものが用いられます。

表4 日本の費用対効果評価におけるICERの区分

出所:中医協資料をもとに医薬産業政策研究所が作成

出所:中医協資料をもとに医薬産業政策研究所が作成

表2の「公的医療の立場からの分析には含まれていない追加的な費用」の考慮は、「中央社会保険医療協議会における費用対効果評価の分析ガイドライン」(以下、分析ガイドライン)内で追加分析を行っても良いとされました。なお、分析に際しては、分析の立場を明記し、それに応じた費用の範囲を決めなければならないともあり、費用や比較対照技術、対象集団などについて公的医療保険制度の範囲で実施する「公的医療の立場」を基本としています。分析の立場と費用の範囲を表5に示します。

表5 日本における分析の立場と費用の範囲

出所:分析ガイドラインをもとに医薬産業政策研究所が作成

出所:分析ガイドラインをもとに医薬産業政策研究所が作成

前述の通り、日本は公的医療の立場を基本とするため、公的医療費となる医療技術の費用や、入院費用、検査費用、有害事象(Adverse Event、AE)発生時の費用等、関連する医療費もすべて含めています。公的介護費や家族等による介護費用、生産性損失に関する費用は、試行的導入時には価格調整に含めないとされていましたが、分析ガイドライン第2版にて、医療技術にとって重要である場合には、価格調整には用いられないものの、それらの分析を行っても良いとされました。NICEは、基本分析を行う場合は「公的医療・介護の立場」で分析を行うため、日本における公的介護費の取り扱いに関する検討経緯を記載しました。

公的介護費用の取り扱い

公的介護費等について、諸外国における取り組みを参考にしながら、引き続き研究班による研究を実施し、その進捗を踏まえつつ、今後検討することとされていました※10。英国では、「公的医療・介護の立場」をとりますが、日本では公的医療の立場を基本とすると分析ガイドラインでは明記されています。

2019年2月に中医協総会で了承となった分析ガイドライン第2版では、公的介護費用の取り扱いについて、基本分析に含めず、追加的な分析においては、国内の知見に基づき推計された公的介護費を含めても良いとされています。価格調整には用いないものの、分析結果の公表および事例の蓄積によって今後の仕組みの参考とする位置づけでした※11。

2022年1月に中医協総会で了承となった分析ガイドライン第3版では、公的介護費へ与える影響が、評価対象技術にとって重要である場合には、「公的医療・介護の立場」の分析を行っても良い※12との一文は変わらずに追加で、「公的医療・介護の立場」からの分析の場合、実際のデータがあれば家族等の介護者や看護者に与えるQOL値への影響について考慮に入れても良い旨が追記されました。

加えて、昨今の医療保険制度の適正かつ効率的な運営を図るための健康保険法等の一部を改正する法律の成立に伴い、レセプト情報・特定健診等情報データベース(NDB)および介護保険総合データベース(介護DB)について、各DBの連結解析を可能とするとともに、公益目的での利用促進のため、研究機関等への提供に関する規定の整備が行われました※13。今後、費用対効果評価への活用に期待が高まるものと推察します。

-

※10「令和4年度費用対効果評価制度改革の骨子(案)」厚生労働省 https://www.mhlw.go.jp/content/12404000/000860758.pdf

-

※11「費用対効果評価専門組織意見書」厚生労働省 https://www.mhlw.go.jp/content/12404000/000808887.pdf

-

※12「中央社会保険医療協議会における費用対効果評価の分析ガイドライン第3版」国立保健医療科学院 保健医療経済評価研究センター(C2H)

https://c2h.niph.go.jp/tools/guideline/guideline_ja.pdf -

※13「医療保険制度の適正かつ効率的な運営を図るための健康保険法等の一部を改正する法律の成立について」厚生労働省

https://www.mhlw.go.jp/content/12401000/000517324.pdf

生産性損失の取り扱い

生産性損失の取り扱いに関しても公的介護費と同様の経緯で検討がされていました。分析ガイドライン第2版まで、生産性損失の取り扱いについて、「当該疾患によって仕事等ができない結果生じる生産性損失は、基本分析において含めない。追加的な分析においては、より広範な費用を考慮する立場とし、国内の知見に基づき推計された生産性損失を含めてもよい」とされています。価格調整には用いないものの、分析結果の公表および事例の蓄積によって今後の仕組みの参考とする位置づけでした。生産性損失について、諸外国においてもその取り扱いは異なっています。英国は、生産性損失を分析結果に加えずに医療技術を評価しています。一例を挙げると、NICEの希少疾病を対象とする技術評価ガイダンスで評価されたBylvay(対象疾患:進行性家族性肝内胆汁うっ滞症)の分析に際して、企業側が生産性損失を含んだ費用を提出したものの、NICEからの「標準手法から外れる」との指摘の後に、生産性損失を抜いた形で再計算を行い、最終的な評価が行われていました。

これら総合的評価の検討経緯を踏まえたうえで、分析ガイドライン第2版のもとに行われた費用対効果評価の公的医療以外の立場を取った事例はあったのか、日英間の評価結果から分析に含まれた費用の範囲に違いがあったのか、そして総合的評価の考慮があったのかを調査しました。

4. 日本で評価終了となった費用対効果評価対象品目の日英比較による分析

2022年12月時点で国立保健医療科学院保健医療経済評価研究センター(CORE2 HEALTH、C2H)のウェブサイト※14に掲載されている報告書をもとに、本制度の対象となった品目区分および経年推移を示しました(図1)。

-

※14「費用対効果評価の制度化以後(2019.4~)に選定された品目」C2H https://c2h.niph.go.jp/results/item.html

図1 日本の費用対効果評価対象品目数の推移

注:2022年度は12月12日時点のものである

注:2022年度は12月12日時点のものである

出所:C2Hのウェブサイトで公開されている報告書(制度化以後の2019.4~2022.12)をもとに作成

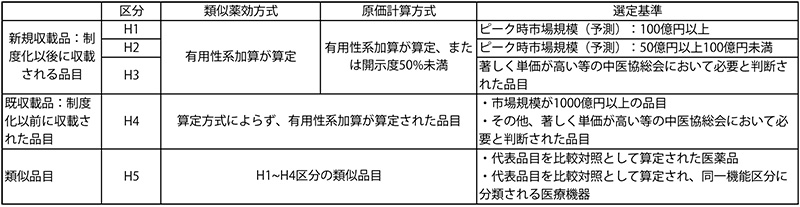

費用対効果評価の制度化以降、2019年度では4品目、2020年度は8品目、2021年度は15品目、2022年度は12月12日時点で10品目が対象品目として選定されました(図1)。これら品目の区分は、それぞれH1~H5と分類分けされています。これら区分の詳細な分類は末尾の補足を参照ください。類似薬効方式では有用性系加算が算定されているもの、原価計算方式では、有用性系加算が算定、または開示度50%未満のもののうち、ピーク時市場規模が100億円以上の品目をH1、50億円以上の品目をH2という区分とし、H1は速やかに評価に取り組むもの、H2は年間の評価可能品目数の上限を目安にピーク時市場規模が高いものから順に評価を実施するとされていました。C2Hの公開情報を見る限り、H2と指定された品目はいずれも評価の実施がなされていました。

費用対効果評価にかかる分析期間は、企業分析が9ヵ月、公的分析が3ヵ月または再分析を行う場合は6ヵ月、専門組織が総合的評価を行う期間が2~3ヵ月程度となっており、合算すると品目選定から1年以上の期間をかけて評価が行われます。日本では、すべての医薬品が費用対効果評価制度の対象となるわけではなく、革新性が高く、財政影響が大きい医薬品・医療機器を対象としている(対象疾患が小児等の例外あり)ため、諸外国と比較すると事例は限定的であることは、分析結果を考察するうえで考慮しなければなりません。

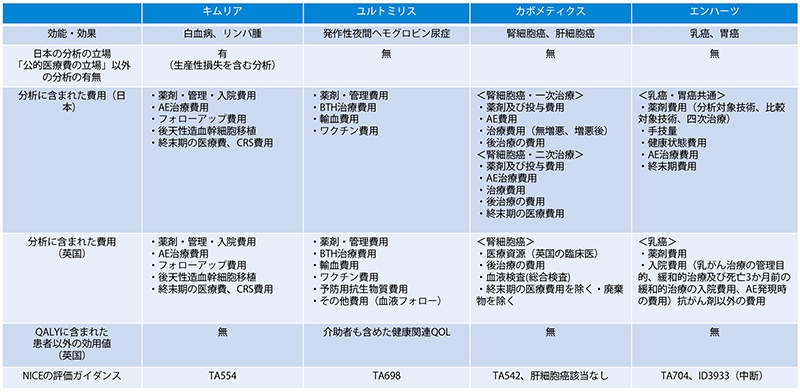

本調査では、図1のうち、評価ステータスが評価終了となったものを対象とし、「公的医療費の立場」以外の分析の有無や、日英間で分析に含まれた費用、あるいは生産性損失等の取り扱いに違いがあったかを調査しました。調査対象は、類似品目として掲載されたものを除き、かつC2Hが公開している情報の中に費用、生産性損失に関する情報が載っていたもので、なおかつNICEの評価ガイダンスが公開されているものを対象としました(表6)。

表6 調査対象品目(4品目)の分析における日英間の比較結果

出所:C2Hのウェブサイトに掲載されている情報とNICEの評価ガイダンスをもとに医薬産業政策研究所が作成

出所:C2Hのウェブサイトに掲載されている情報とNICEの評価ガイダンスをもとに医薬産業政策研究所が作成

調査対象品目(4品目)は、分析に用いた比較対照技術に応じて、分析に組み込まれた費用が異なるものの、日英(英国は、NICEの結果としている)のいずれも日本の公的医療費に該当する部分のみが費用として分析に含まれていますが、英国では介護者のQOLがICERの分母に含まれている品目があることがわかりました。この結果を踏まえ、日英間の総合的評価の違いを英国NICEの評価ガイダンスをもとに、4品目の総合的評価の内容を確認し、考慮に至った要因があったものを記載しました(表7)。

表7 調査対象品目(4品目)の分析の立場と分析に含まれた費用の範囲の日英比較

注:表7の費用に該当するものは、C2Hで公開されている報告書およびNICEの評価ガイダンスで

注:表7の費用に該当するものは、C2Hで公開されている報告書およびNICEの評価ガイダンスで

記載されたものから抽出しているため、比較対照技術によって用いられていない費用も存在する。

注:CRS:Cytokine release syndrome

出所:C2Hのウェブサイトに掲載されている情報とNICEの評価ガイダンスをもとに医薬産業政策研究所が作成

抗がん剤等の配慮が必要となる品目

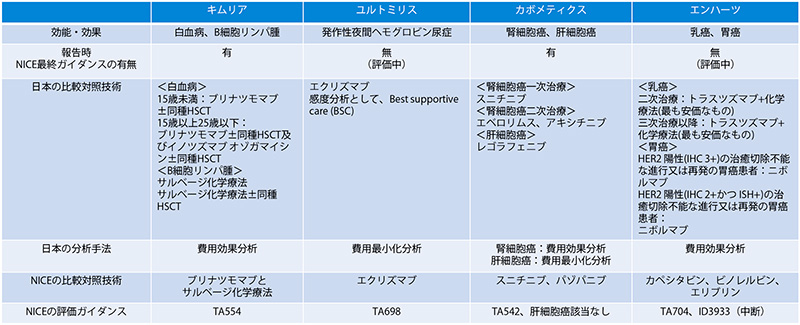

カボメティクス(一般名:カボザンチニブリンゴ酸塩)は、臨床試験CABOSUN trialでは認められなかったものの、経済モデルは標準治療(スニチニブ、パゾパニブ)と比較して平均して約6ヵ月寿命を延ばすと推定し、NICEはこれを終末期の考慮事項として考慮※15に加えました(TA542:未治療の腎細胞がん)。日本でもNICEと同様に、通常よりも高い基準(750万円/QALY)が認められています。これは、日本の総合的評価の過程で、抗がん剤等配慮が必要とされる品目であるためです。費用対効果評価の結果、根治切除不能または転移性の腎細胞がんの1次治療では、スニチニブを比較対照技術とし、ICERの区分は200万円/QALY以上750万円/QALY未満でした。2次治療以降は、エベロリムスおよびアキシチニブを比較対照技術とし、ICERの区分は200万円/QALY以上750万円/QALY未満でした。がん化学療法後に増悪した切除不能な肝細胞がんの2次治療以降では、レゴラフェニブを比較対照技術とし、ICERの区分は費用削減(比較対照技術に対して効果が同等であり、かつ費用が削減)でした。ICER区分に基づいた価格調整係数はいずれも1.0となり、患者割合で加重平均した結果、価格調整において変更なしとなりました。

-

※15英国NICEでは終末期の治療の評価で、通常の1QALYあたり2~3万ポンドの基準を超えることを容認している

エンハーツ(一般名:トラスツズマブ デルクステカン)は、3ヵ月の生存期間の改善がもっともらしいということで、NICEは終末期の治療の基準を満たしている可能性が高いと結論づけましたが、ICERの基準を超えるため、抗がん剤基金(Cancer Drug Fund、CDF)を使用しての条件付き推奨となっています(TA704)。日本でもNICEと同様に、エンハーツは抗がん剤であることから通常よりも高い基準(750万円/QALY)が認められています。エンハーツの費用対効果評価結果は、化学療法歴のあるHER2陽性の手術不能または再発乳がんの3次治療以降では、トラスツズマブ+ビノレルビンを比較対照技術とし、ICERの区分は750万円/QALY以上1125万円/QALY未満でした。がん化学療法後に増悪したHER2陽性の治癒切除不能な進行・再発の胃がんのうち3次治療の化学療法を実施する、HER2陽性(IHC 3+)の患者さんは、ニボルマブを比較対照技術とし、ICERの区分は1125万円/QALY以上1500万円/QALY未満であり、3次治療の化学療法を実施する、HER2陽性(IHC 2+かつISH+)の患者さんを対象とした場合、ニボルマブを比較対照技術とし、ICERの区分は費用増加(比較対照技術に対して効果が同等であり、かつ費用が増加)でした。ICER区分に基づいた価格調整係数は順に0.7、0.4、0.1となり、患者割合で加重平均した結果、2.15%の価格調整となりました。

カボメティクスおよびエンハーツは、終末期の治療として認められたため、基準値の引き上げによる措置を受けました。日本でも同様に抗がん剤は、通常よりも高い基準(750万円/QALY)を用いている※16ため、これらは日英で同様の考慮を受けていることがわかりました。

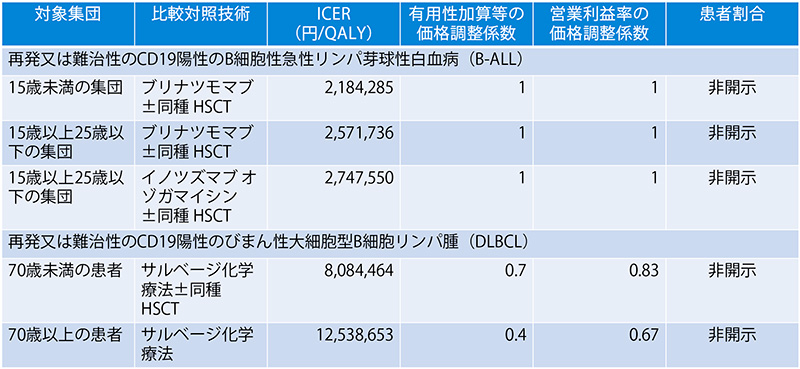

キムリア(一般名:チサゲンレクルユーセル)の日本の費用対効果評価結果を表8に示しました。報告書では、患者割合が企業秘密によって開示されていないため、詳細な分析結果は不明です。白血病の適応症では、いずれの対象集団においてもICERの区分が750万円/QALY未満と価格は妥当と判断されましたが、リンパ腫の適応症では、この基準値を上回りました。その結果、4.3%の価格調整がなされました。NICEの評価ガイダンスでは終末期の治療基準を満たさなかったため、通常の基準(1QALYあたり2万~3万ポンド)にて評価がなされました。日本は、通常よりも高い基準(750万円/QALY)を用いて評価を行っていたため、両国間の総合的評価に違いが見られました。総合的評価とは異なりますが、NICEはCDFを通じたキムリアの使用を推奨しているため、日英いずれも臨床で使用することは可能となっている点を補足します。

-

※16「医薬品等の費用対効果評価について」厚生労働省 https://www.mhlw.go.jp/content/12404000/000855564.pdf

表8 キムリアの日本の費用対効果評価の結果

出所:C2Hのウェブサイトと中医協資料をもとに医薬産業政策研究所が作成

出所:C2Hのウェブサイトと中医協資料をもとに医薬産業政策研究所が作成

公的介護費用に関連する品目

日本の分析ガイドライン第3版では、「公的医療・介護の立場」からの分析の場合には、家族等の介護者や看護者に与えるQOL値への影響を考慮に入れても良いとされています。分析対象とした4品目はいずれも公的医療費以外の立場のうち公的介護の立場を取りませんでした(表7)。NICEは、基本分析に公的医療、介護の影響を加えることを認めていますが、今回の調査対象品目のうち、費用に公的医療費以外の違いは見られなかったため、効用値に含まれているか調査しました。

ユルトミリス(一般名:ラブリズマブ)のNICE評価ガイダンスでは、患者さんのみならず介護者も含めた健康関連QOLが含まれていました。現在の治療法であるエクリズマブは2週間隔の投与頻度ですが、ユルトミリスは8週ごとの投与頻度で良くなること等に起因しています。介護者の健康QOL値は分析ガイドライン第3版以降でICERの算出に用いられるように変更されたため、今後の日本の費用対効果評価分析で盛り込まれることが期待されます。

カボメティクスのNICE評価ガイダンスでは、CABOSUN trialでQOLデータが収集されなかったため、チボザニブのガイダンスで使用された効用値を使用しています。チボザニブのガイダンスを確認したところ、患者さんを対象とした生活の質に関する記載は確認できましたが、家族等の影響に関しては確認ができませんでした。日本は公的医療の立場での分析ですが、2次治療以降を対象としたMETEOR試験(カボザンチニブ、エベロリムスの比較)のデータに基づき、かつ日本人QOL値を使用して推定されているため、家族等の影響は示されていません。

生産性損失に関連する品目

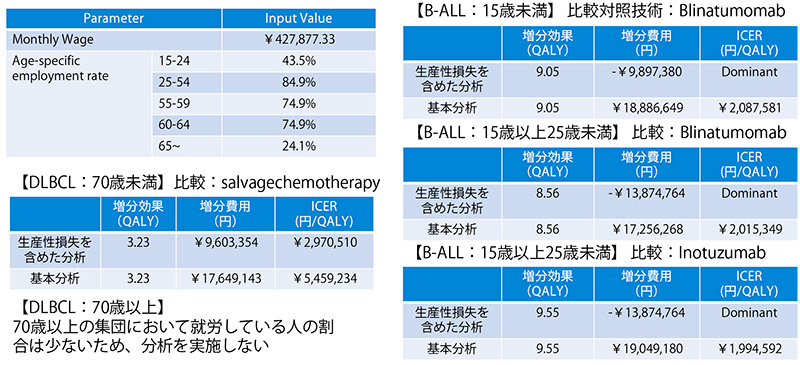

キムリアは、「公的医療費の立場」以外の分析があり、生産性損失を含む企業分析結果を提出しています(表9)。分析ガイドライン第2版に則り、生産性損失を含めた分析は価格調整には用いられていませんが、生産性に関して記載する費用削減となるような分析結果でした。キムリアは、治療によってほぼ完全な社会復帰が可能となるため、生産性損失に関連した費用に大きな影響を与えました。

表9 キムリアの費用対効果分析の日本の企業分析結果

注:B-ALL:再発または難治性のCD19陽性のB細胞性急性リンパ芽球性白血病、DLBCL:再発または難治性のCD19陽性のびまん性大細胞型B細胞リンパ腫

注:B-ALL:再発または難治性のCD19陽性のB細胞性急性リンパ芽球性白血病、DLBCL:再発または難治性のCD19陽性のびまん性大細胞型B細胞リンパ腫

出所:C2Hのウェブサイトで公開されている報告書(制度化以後の2019.4~2022.12)のマスクされていない情報をもとに作成

キムリアの生産性に及ぼす影響が、今後はほかの品目にも適用する可能性があるのかを本事例のみで言及することは難しく、今後の評価事例の蓄積が待たれます。なおNICEは、前述の通り生産性損失を評価結果に含めていません。日本で生産性損失の影響をどのように価格調整に用いるべきかは、今後の検討すべき課題です。総合的評価のうち、ICERの区分を抗がん剤等のように引き上げる必要があるか、あるいは1.0を超えるような価格調整係数を用いるべきなのか等、さまざまなことが考えられます。しかしながら、費用対効果評価の選定品目は、財政影響が大きい品目であり、価格調整の検討には日本の社会情勢を踏まえる必要があります。加えて、生産性損失の影響は、間接的な費用となるため、分析に含める範囲や推計方法等いまだにその取り扱いは諸外国でもさまざまです。今後は、生産性損失を含む分析を行っているオランダや韓国、スウェーデン等の昨今の事例も参考に生産性損失の影響を評価に反映した事例を検討してまいります。

英国NICE技術評価(Technology appraisal:TA)ガイダンスにおける公的介護費の扱い

日本と英国は分析の立場が異なるといった違いがあったものの、分析ガイドライン第3版では、公的介護費へ与える影響が、評価対象技術にとって重要である場合には、「公的医療・介護の立場」の分析を行っても良いとされています。表7は対象品目が4品目と限定的であったため、英国の別の評価ガイダンスを調べた報告をもとに検討を行いました。

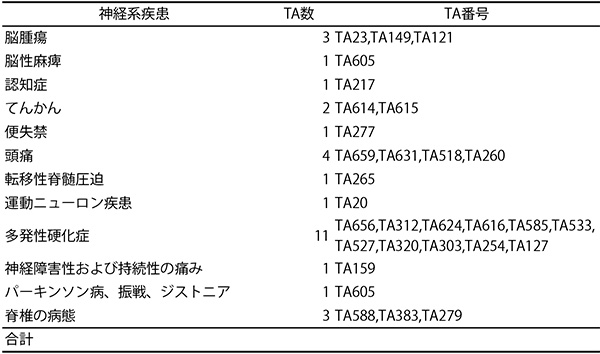

表10 英国NICEにおける公的介護費の扱い事例(神経系疾患)

出所:柴原秀俊ら「英国NICE技術評価(technology appraisal)ガイダンスにおける

出所:柴原秀俊ら「英国NICE技術評価(technology appraisal)ガイダンスにおける

公的介護費の扱い:神経系疾患におけるレビュー」※17をもとに医薬産業政策研究所が作成

表10で示された英国NICEのtechnology appraisal(TA)ガイダンス30件の公開資料を対象とした調査の結果、13件において日本の介護保険でカバーされる居宅介護サービスや施設介護サービスに係る費用が含まれており、さらに6件においてもそれらを含めるべく検討が行われました※18。6件は、費用に含まれる直接非医療費の各項目が社会福祉サービス(Personal Social Services、PSS)でカバーされているサービスの範囲内かどうか識別することは困難であるとの理由から、最終的には介護費用等の直接非医療費を除外した分析結果で最終判断がなされていました。

本報告は、神経系疾患に限定しているものの、英国の分析の立場をもとにすると、43%(13/30件)が公的介護費に係る費用が含まれていることがわかりました。

-

※17柴原秀俊ら「英国NICE技術評価(technology appraisal)ガイダンスにおける公的介護費の扱い:神経系疾患におけるレビュー」

https://www.jstage.jst.go.jp/article/jsha/59/1/59_590101/_pdf/-char/ja -

※18医薬産業政策研究所「医薬品の多様な価値 —国民視点および医療環境変化を踏まえた考察—」リサーチペーパー・シリーズNo.79(2022年3月)

5. まとめと今後の展望

本稿では、日本の費用対効果評価制度のこれまでの運用を調査するとともに、英国との比較を通じ、医薬品の多様な価値を正しく評価するために必要なプロセスが現在の費用対効果評価で十分か、あるいは拡充が必要となるかを考察しました。現在の総合的評価では、抗がん剤等配慮が必要となる品目の基準値の引き上げがなされており、抗がん剤への配慮は、英国の終末期の治療のような基準値がないことと比べると柔軟な対応がなされているように感じました。その一方で、患者家族の介護負担の軽減、労働生産性の向上等、社会的な要素※18の指標となり得る公的介護費や生産性損失を今後はどのように評価していくか、家族介護者等のQOL値が分析に盛り込まれるような動きはありますが、介護費のうち、家族介護者の負担の軽減(身体的・精神的負担等)※5やPSSでカバーされているサービスのように、英国では分析に反映、考慮されているものの、日本ではまだ評価に利用されている事例がないか少ない点や、日本人データの取得問題等、どのように制度として反映していくかが今後の検討課題です。公的介護費用の取り扱いで述べたように、価格調整を目的とする費用対効果評価制度において、英国のようにすでにICERに組み込んでいるものは、たとえば家族介護者のQOLを分析に盛り込んだように、英国を含めた諸外国の事例を参考とし、分析に組み込むことや、総合的評価のプロセスで抗がん剤のように配慮が必要なものとしてICERの区分の基準を引き上げるか、あるいは1.0を超える価格調整係数を設けるか等、さまざまな措置が考えられます。しかしながら、キムリアのように医療費を超えるような生産性損失の回避がある場合の影響をもたらすような薬剤の場合、財政影響が大きいため、給付と負担のバランスも加味しなければならず、評価プロセスを拡充する際にどの程度価格調整の枠組みで上乗せすることができるのか新たな検討課題となりました。

なお今回は、調査対象が4品目と限定的であること、報告書の公開情報が限られていること、制度や経済状況の異なる英国を比較としたため、すべてがこれに当てはまるものではないことを念頭に置き、革新性の高い医薬品の多様な価値を正しく評価するためにも、制度の見直しとさらなる費用対効果評価事例の蓄積に期待したいです。

【補足】

表11 日本の費用対効果分析の対象品目の選定基準

出所:中医協資料をもとに医薬産業政策研究所が作成

出所:中医協資料をもとに医薬産業政策研究所が作成

(医薬産業政策研究所 主任研究員 三浦 佑樹)