トップニュース 「製薬協会長記者会見」を開催 製薬産業のビジネスモデルと医薬品産業政策および政策提言2023

2023年2月16日、室町三井ホール&カンファレンス(東京都中央区)にて、「製薬協会長記者会見」を開催しました。製薬協の岡田安史会長から、「製薬産業のビジネスモデルと医薬品産業政策および政策提言2023」を中心に発表がありました。当日は、会場とオンライン参加のハイブリッド形式で実施し、39名19社の報道関係者の参加がありました。以下、岡田会長の発表内容と質疑応答を紹介します。

会場の様子

会場の様子

製薬産業のビジネスモデル

1つの新薬を創出する成功確率は約2万2000分の1、必要な期間は10年以上、そして3000億円を超える研究開発費が求められます。1つの製品を開発するためにこれだけの期間と費用をかけている業界はほかにはなく、製薬産業は極めてリスクの高い特殊なビジネスです。

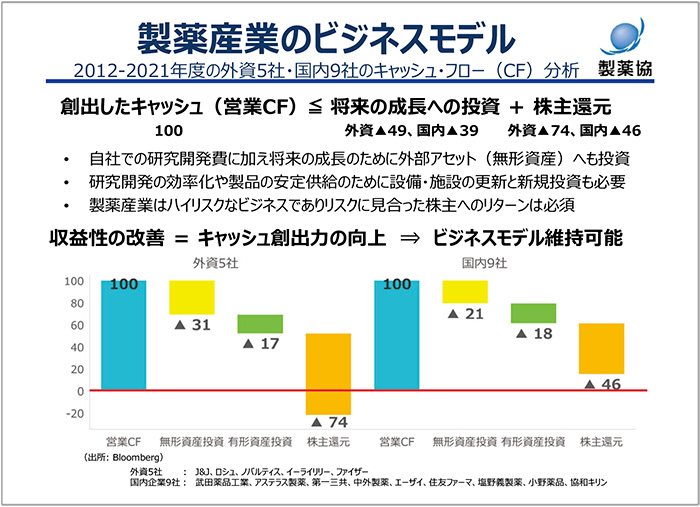

外資系製薬企業5社と国内製薬企業9社の営業キャッシュ・フローを示しました(図1)。リスクの高いビジネスを持続性あるものとするために、生み出したキャッシュは、将来の成長のための投資、いわゆるのれんとしての製品やM&A、パイプラインの獲得といった無形資産、設備投資、そして株主還元に使われていることが、製薬産業のキャッシュ・フローの大きな特徴です。すなわち新薬を生み出すためには、しっかりと収益を上げて、十分なキャッシュを稼がなければ、資金を残していけません。時に、製薬産業は儲けすぎていると薬価引き下げを正当化しようとする意見を聞くことがありますが、そうではありません。

製薬協 岡田 安史 会長

製薬協 岡田 安史 会長

図1 製薬産業のビジネスモデル

将来の投資である無形資産について、国内主要製薬企業8社の時系列のデータを見ると、無形資産に対して10年間で2兆円を超える投資がされています。無形資産への多くの投資は製薬産業の特徴です。そのうち約3割は開発の失敗や販売が想定を下回る等の減損となっています。将来のイノベーションに向けた投資として、これらの減損リスクもカバーして収益を上げなければ、研究開発型の製薬企業の事業は成立しません。

2010年以降において、製薬協会員会社71社のうち、内資53社が創出した新薬の数を見ると、9社が9つ以上の新薬を創出したことがわかります。この9社が、2021年における医薬品全体の売り上げの7割を占めています。さらに、その9社の営業利益率は、ほかの企業と比較して2倍の水準です。このことは、営業キャッシュ・フローを稼いで再投資しているとご理解ください。日本政府には、ぜひともこの構造をご理解のうえ、世界で戦い新薬を生み出している企業を応援いただきたいと思います。

製薬産業はリスクを負って新薬を開発し、得た収益をさらなる新薬の開発へ投資しています。日本経済に対する貢献として、製薬協会員会社でグローバルに展開している主要9社の国内売上高、海外売上高および単体の税金費用(日本への納税額)を見ると、国内売上は縮小している一方、海外売上は伸長していることがわかります。日本に知的財産を保有し、その移転価格として日本に利益を落とすことにより日本への納税額も伸びています。2014年の納税額を100として、医薬品のほか、自動車や電機といった代表的な産業における納税額の増減比較では、他産業と比べて非常に伸長しています。

日本の医薬品市場では、財政が逼迫している中で再算定等により、革新的な医薬品の薬価を下げるとともに、毎年の薬価改定により財政的に帳尻を合わせていることが実態です。このことを、多くの国会議員の先生方が国民皆保険の持続性とイノベーション推進の両立と表現されますが、それは誤りではないかと考えています。結果として、これらの施策によって日本の医薬品市場が停滞し、企業の投資意欲は低下し、ドラッグラグ・ドラッグロスは深刻化しています。後発医薬品は、上市直後は参入する企業数に応じて先発品の4~5割という価格のもとで、十分な収益を上げています。一方で、大きな値引きが行われていることが知られており、その後循環的な価格引き下げのもと、いずれ不採算となるサイクルによって、足元では供給不安が長期化しています。

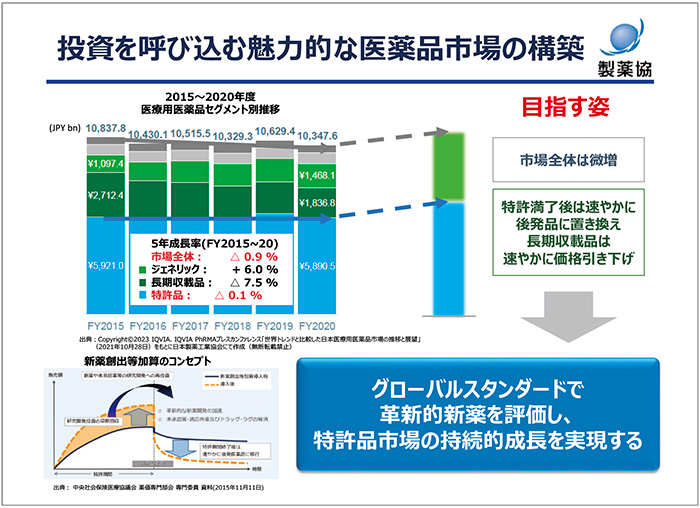

日本を魅力ある市場にするためには、少なくとも市場全体としての微増の実現が必要です。そのためには、医薬品の特許満了後に速やかに後発品に置き換えるとともに、長期収載品の価格も速やかに引き下げるべきだと考えています。革新的新薬については、グローバルスタンダードで評価する必要があります。グローバルスタンダードとは、医薬品の価値を客観的に評価したうえで値付けを行い、そのサイエンティフィックな価値が変化しない限り、薬価を維持するという考えです。このことにより、特許品市場の持続的な成長が可能になります(図2)。たとえば市場全体として、2030年まで毎年1~2%程度成長することができれば、現在特許品のうち約半分を占める新薬創出等加算品については、毎年4~5%の市場成長を見込める計算になります。こういった形での成長を実現するためには、薬価のメリハリを付けていかなければなりません。2010年に新薬創出等加算が導入された際に、われわれは長期収載品には依存しないことをすでに受け入れており、医薬品市場におけるメリハリをさらに追求することにまったく異論はありません。

図2 投資を呼び込む魅力的な医薬品市場の構築

後発品の産業構造についてご説明します。日本の後発品の企業数は米国、英国、ドイツと比較すると多くなっています。売上高を見ると、規模の小さい企業が多いことが日本の特徴です。某後発品企業の収益構造では、供給している約660品目のうち約120品目が赤字となっています。医薬品の特許切れ直後には高い薬価のもと大きな値引きを行って市場を取り合い、その後不採算になるまで薬価が下がり続けることが、このいびつな後発品産業の収益構造を生み出していると考えています。この課題については、現在、厚生労働省の有識者検討会においても採り上げられており、高品質の医薬品の安定供給を実現する産業構造の構築に向けて抜本的な解決に向けた議論をぜひとも進めていただきたいと思います。製薬協として、なぜあえて後発品という話題に触れているのかというと、医薬品の特許満了後は速やかに後発品に席をお譲りする考えであり、後発品の安定供給問題や品質問題が起きてしまう産業構造、いわゆる産業全体として成り立たない構造であることから、後発品企業に対して政府の十分な支援が不可欠です。

医療提供体制においては、新経済・財政再生計画の改革工程表2022では、デジタルトランスフォーメーション(DX)の推進、医療サービス改革、給付と負担の見直しの項目が列挙されています。飛躍的なデジタル技術の進展や人口構成が大きく変化する環境において、医療の効率化は必須です。これらの論点について、政府はぜひ国を挙げ、議論を尽くして改革を着実に推進していただきたいと考えています。日本総合研究所のレポートで示された費用削減余地の試算では医療の効率化すべきポイントが提案されており、このような効果的な医療提供についての国民的議論が必要です。そして、効率化によって生まれた財源は、社会保障の持続性とともに国民医療の質の向上のために、医療現場におけるさまざまな革新も含めてさらなるイノベーションへの投資に再配分されるべきです。

医療費の最適化には医薬品の適正使用も欠かせません。製薬協は薬剤耐性(AMR)問題やポリファーマシーの解消に向けたさまざまな取り組みを精力的に進めています。

ここまでをまとめると、医薬品産業による健康寿命の延伸と経済成長への貢献を実現するためには、革新的な新薬を創出する企業と高品質な医薬品を安定供給する企業をしっかりと育成する医薬品産業政策として、グローバルスタンダードかつメリハリのある薬価制度の構築が必要です。メリハリのある薬価制度の構築によって産業構造はおのずとその方向に向かうと考えています。

政策提言2023

「製薬協 政策提言2023」の全体像としては、日本発のイノベーションを創出し、世界から投資を呼び込む医薬品市場を形成することによって、世界に伍する医薬品産業へ成長するとともにドラッグラグ・ドラッグロスを解消して国民のみなさんの最先端医療へのアクセスを実現することが、われわれの果たすべき使命、役割であると考えています。

イノベーション創出エコシステムの構築

われわれは、新規モダリティの開発やビッグデータの利活用を通じて、治療薬にとどまらない新たなヘルスケアソリューションを生み出すビジネスモデルへ進化していかなければいけません。同時に、画期的なイノベーション創出には、国と企業が一体となって取り組むことが不可欠です。国は、国家戦略として創薬スタートアップの育成支援や健康医療ビッグデータの利活用の環境整備を進め、製薬産業はそれに対してしっかりとコミットし官民一体で進めることが重要であると強調したいと思います。

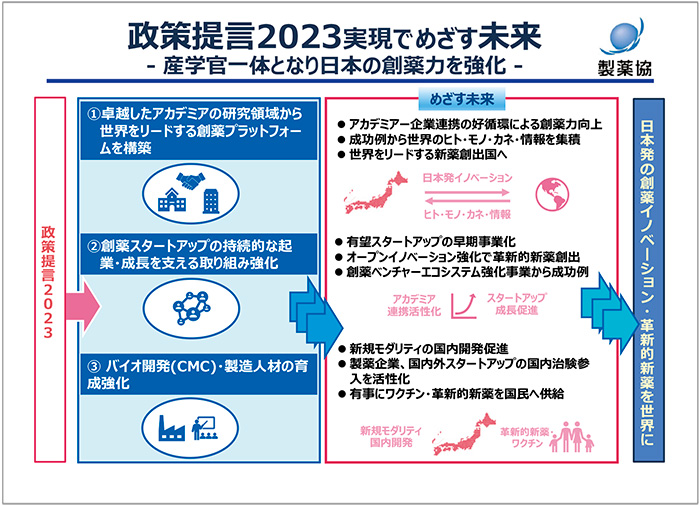

エコシステム構築に向けたわれわれのコミットメントとして日本の創薬力強化の原動力となるアカデミアやスタートアップとの連携、バイオ開発・製造人材の育成についてお話しします(図3)。まず、アカデミアとの連携については、日本が世界をリードし得る基礎研究に注目し、競争力のあるコンソーシアムを設立するという提言です。そして、製薬企業から人材、情報、ノウハウの提供といった“in-kind貢献”によって、アカデミアとの協働を促進し、新たな知を創造していきます。

そして、われわれは創薬スタートアップの持続的な起業・成長を支える取り組みを強化しています。世界に伍するグローバルバイオコミュニティの形成に向けて、Greater Tokyo Biocommunityの本郷・御茶ノ水・東京駅エリアに、東京大学、東京医科歯科大学、製薬協が幹事機関として拠点活動を主導し、オープンイノベーションを推進する取り組みをすでに進めています。厚生労働省の医療系ベンチャー・トータルサポート事業(MEDISO)とも連携したスタートアップ育成支援を強化しており、2022年補正予算で3000億円が措置された経済産業省の創薬ベンチャーエコシステム強化事業については、イノベーションの成果物を社会実装につなげるべく、出口戦略にて製薬産業が貢献することが重要です。

エコシステムを動かすための鍵となるバイオ人材の育成については、一般社団法人バイオロジクス研究・トレーニングセンター(BCRET)と連携し、自社の製造施設に他社の人材や学生を招いてOJTを行うという、これまでよりも一歩踏み込んだ即戦力および将来のバイオ開発・製造人材を育成する新たな試みを検討しています。

図3 政策提言2023実現でめざす未来

以上、お示しした3つの新たな取り組みを実行することで製薬産業はアカデミア、スタートアップ、政府と連携して創薬力を強化し、日本を世界のイノベーション創出拠点として世界に創薬イノベーションを届けていきます。

製薬企業は、健康医療ビッグデータの活用によってさまざまな価値を生み出すことが可能です。新薬の迅速な開発のみならず個々人に最適な治療の開発や医薬品の安全な使用など、さまざまな側面から国民のみなさんや患者さんに便益を提供していきます。

世界ではゲノム情報を活用した患者さんの層別化、リアルワールドデータ(RWD)を活用した薬事承認やエビデンス構築等が大きく進んでいると認識しています。今後の医薬品開発そして医療の質の向上、イノベーションの推進と国民皆保険の両立という観点、それを支える大前提としてビッグデータの活用が不可欠です。

健康医療ビッグデータの利活用を促進するうえで非常に重要な法律である次世代医療基盤法の改正案が通常国会に提出される見込みです。この法改正のポイントは、これまで取り扱う情報は匿名加工情報のみであったところを仮名加工した医療情報の提供を可能とすることであり、収集、提供されたデータを活用し薬事申請することが可能になります。製薬協としてはこの通常国会で成立されることを強く望んでいます。

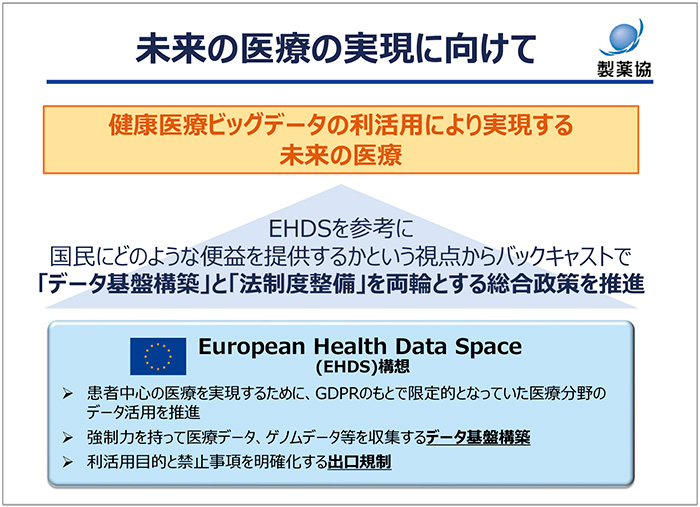

データ利活用の環境整備にあたり最も重要なことは、患者さん中心(ペイシェント・セントリック)の医療実現にどのように活用し、便益を提供していくのかという視点から、バックキャストでデータ基盤構築と法制度整備を両輪として進めることであり、政府関係者に強くお願いしています。先行事例としては、欧州保健データスペース(European Health Data Space、EHDS)が挙げられます。欧州連合(EU)では一般データ保護規制(GDPR)という非常に厳しい個人情報保護規則がある中で、EHDS構想は、医療データの利活用に対して強制力をもったデータ収集と出口規制を行い、公共財としてこのデータの利活用を行いEUのみなさんに便益をお返しするという構想です(図4)。

図4 未来の医療の実現に向けて

グローバルスタンダードな薬価制度の構築

近年の薬価制度改革としては、まず2010年の新薬創出等加算制度の試行導入および後発品の使用促進策等が挙げられ、長期収載品に依存しないビジネスモデルへの転換が行われました。しかしながら、その後の新薬創出等加算の対象品目の絞り込み、企業要件の導入、各種再算定あるいは中間年改定の導入等、当初の政策目的とは異なるイノベーションの評価を毀損するルール変更が繰り返され、誠に残念でなりません。2023年の中間年改定は、やはり前回の改定を踏襲して平均乖離率の0.625倍を超える品目が改定の対象とされました。イノベーション推進への配慮から臨時・特例的に新薬創出等加算の増額措置が実施されましたが、結果的には半数の品目は価格改定の対象となりました。このように特許期間中の新薬の薬価が頻繁に下がる制度となったことが、投資対象先としての日本市場の魅力を大きく棄損しています。

欧米で使用されているにもかかわらず、日本で使用できない未承認薬が年々増加し、2020年においては7割を超えています。現在の創薬においては、新興バイオ医薬品企業の貢献度が非常に増しており、国内未承認薬の多くがこれらの企業の品目という分析もされています。バイオベンチャーは資金やパイプラインが限られることから、市場への魅力度や予見性が低く、日本を回避しているように思われます。

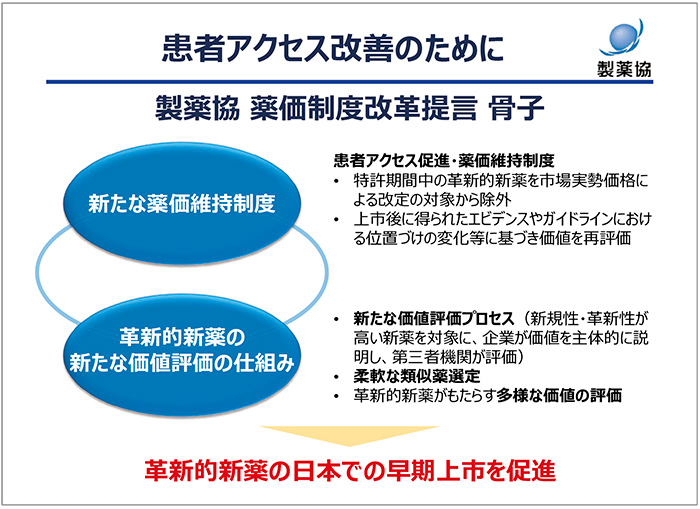

2022年9月に厚生労働省の有識者検討会において、製薬協は薬価制度改革を提言しました。この提言は、新たな薬価維持制度と革新的新薬の新たな価値評価の仕組みの2つの優先事項として、革新的新薬の日本における早期上市の促進を目指します(図5)。

図5 患者アクセス改善のために

提案の1点目は、特許期間中の革新的新薬を従来の市場実勢価格による改定の対象から外し、シンプルに薬価を維持することです。ただし、特許期間中の薬価を無条件で維持するのではなく、上市後に得られたエビデンスやガイドラインにおける位置付けの変化に合わせて見直す仕組みを併せて導入する提案です。

我が国の薬価算定は、薬事審査にて薬を承認するか否かを目的とした審査報告書をベースに実施されることから、イノベーションの価値を十分に評価できていないと認識しています。企業が主体的に価値を訴求することができず薬価上のリスクがあると懸念されると、特にバイオベンチャーでは国際共同試験に日本を組み入れないという企業判断もあり得ます。

提案の2点目となる新たな価値評価プロセスでは、現行の薬価算定ルールで適切な評価が困難な新規性・革新性の高い品目が対象になります。企業は主体的に医薬品の価値を説明し、公的に妥当性が評価された価値評価報告書が公表され、それに基づいて薬価が算定されるという提案です。この評価報告書では、医療的価値のみならず医薬品の多様な価値を評価することに踏み込んでいくべきであり、臨床的位置付け等の医療実態も考慮して柔軟に類似薬の選定を行います。

柔軟な類似薬選定として、疾患や薬剤の特性といった臨床的位置付けと医療実態を含めて総合的に類似薬の有無を判断する仕組みを導入いただきたいと考えています。これにより適切な評価が可能になるだけではなく、原価計算方式による算定事例は減少し、透明性・納得性の向上が期待されます。

国民のみなさんが薬の価値においてなにを重視しているかについて、政策研が発表したウェブアンケート調査では、より効率的な財源配分を行う観点から、社会の支え手を増やすことや医療資源消費を効率化して社会保障の持続性に寄与する価値に対しては一定の評価が行われるべきとの結果が出ています。

医薬品がもたらす社会的価値等、多様な価値について具体的な事例をいくつかご紹介します。2022年に開催した「製薬協メディアフォーラム」において、米国の関節リウマチ患者さんの給与の増減を5年間追跡した調査結果が示されました。生物学的製剤を投与された患者さんでは給与が約15%上昇しました。この結果は、米国の一般的な給与上昇率と遜色がなく、生物学的製剤の治療によって一般の方と同様に働き、同じ報酬を得ていることになります。

定量化が容易ではない定性的な価値要素の例として片頭痛に関するデータがあります。適応となる画期的な抗体医薬が複数登場しましたが、新たなイノベーションは患者さんの見えにくいところで負担を軽減、解消する可能性があります。片頭痛は非常に若い世代、特に女性で疾病負担が高くなっており、新薬が登場したことで現役世代の生産性向上に大きく寄与しています。

次に、脊髄性筋萎縮症(SMA)に対するモダリティの多様化がもたらす価値です。SMAについては、根本的な治療は存在しませんでしたが、近年画期的な医薬品が相次いで登場し、核酸医薬、遺伝子治療および低分子薬等のモダリティの多様化が、新たな価値をもたらしています。投与経路や投与間隔の異なるモダリティがあることで、患者さんやご家族のライフスタイルに合わせた治療選択が可能となりました。結果として労働生産性の向上、介護負担の軽減、患者さん本人やご家族に前向きな希望の価値をもたらします。

2022年、横浜市立大学准教授の五十嵐中氏が発表した医薬品の価値に基づく価格に関するレポートでは、いくつかの疾患領域の薬剤を対象に定量化可能な部分について価値を反映した価格が算定されました。C型肝炎治療薬では、算出された価値は実際の薬価と比較して非常に高いことが示されています。一方で、がんの分子標的薬の例では、薬剤によって余命が伸びるプラスに対して、医療費がかさむ点はマイナスとされ、実際の薬価と比較して低くなっています。五十嵐氏は、定量化可能な分だけでは十分に価値を反映できないケースも明らかになったと考察しています。大きなポイントは、この多様な価値評価は、現在体系化、一般化され広く認められたものはなく、疾患特性やモダリティによって価値要素が大きく異なることです。企業がエビデンスをもとに主体的に価値を説明するとともに、公的に評価される仕組みを導入して事例を積み重ねていかなければ、バリューベースド・プライシングに関する議論は進まないことから、この議論のスタートが非常に重要であると考えています。

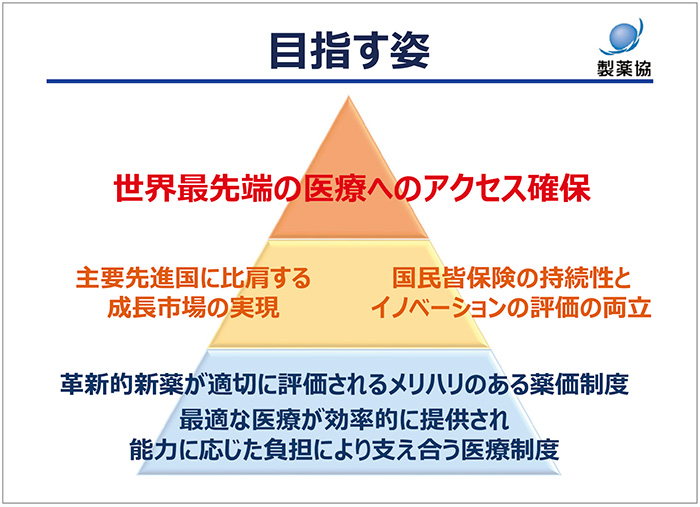

最後に、メリハリのある薬価制度そして効率的な医療制度を構築することによって主要先進国に比肩する成長市場を実現するとともに国民皆保険の持続性とイノベーションの評価を両立していくことが、この大きな転換期において取るべき選択肢であることを改めてお伝えします(図6)。

図6 目指す姿

このたびの政策提言における補論として、感染症対策の推進についても提言しています。われわれが、新型コロナウイルス感染症(COVID-19)が拡大している2020年に発表した感染症対策に関する提言のフォローアップとなります。新型コロナウイルス感染症については、2023年5月8日より2類から5類へと見直す議論が進み、平時を取り戻しつつある今だからこそ、次のパンデミックへの備えを着実に進めるために今回策定しました。

質疑応答

質疑応答の様子

質疑応答の様子

|

遺伝子治療、細胞医療や抗体医薬等の次世代モダリティの医薬品の研究開発が進んでいる。開発コストの高騰や製造過程の複雑さが見通される中、柔軟な類似薬算定方式はなじむのか。 |

|

新規モダリティの医薬品は既存薬と比較できない場合がある。したがって、まったく新しいテクノロジーに対する薬価算定では類似薬効方式は難しいといわざるを得ず、原価計算方式も必要になる。その際の原価計算の方法における原価自体の捉え方に、長い研究期間、前提となるさまざまなテクノロジーを背景とした投資をどの程度考慮すべきかは難しい課題である。一方で、多様なモダリティが登場する中、類似薬選択についてさらなる議論が必要と考えている。今回の提言では、疾患特性や薬剤特性等の臨床的位置付けに加え、類似治療までも幅広く考慮する必要性を示している。また、薬剤の多面的価値の評価についても着手しなければならない。 |

|

グローバルバイオコミュニティについて、アカデミアや企業のすみ分けや新たに立ち上げる意義、そして本気度について教えてほしい。 |

|

現状のままでは、日本から創薬イノベーションが生まれてこなくなる懸念があり、すぐにでもこの対策に着手すべきとの課題認識を非常に強くもっている。人材の流動性が低い日本において、製薬産業がアカデミアとともに取り組む、あるいはインキュベーターとして伴走することで、イノベーションが生まれると考えている。国は創薬ベンチャーエコシステム強化事業に3000億円もの予算措置を行った。国として大きく舵を切ったことを受け、製薬業界としてもコミットし、官民一体となって動いていく。本気度を問われたならば、われわれとしては非常に本気度の高い大きな活動であると申し上げたい。 |

|

「特許期間中の革新的な新薬」の対象範囲を明確にしたい。特許期間中であれば、すべからく薬価を守るべきなのか、あるいは、革新的な新薬に絞るのか等、対象範囲の線引きを教えてほしい。 |

|

現在の制度を前提にすると、新薬創出等加算の対象かどうかで一定の線が引かれると考える。 |

|

1年前の会見において、業界として1つにまとまることの難しさに言及されていた。また、本日は、新薬、後発品にかかわらず本当に強い企業が残ると強調されていたが、この1年間で、会長が強く打ち出した内容の変化について、どのような背景があったのかを教えてほしい。 |

|

一言で言えば、危機感によるものである。イノベーションの推進と国民皆保険の両立を考えた場合、護送船団のような現行の産業構造には限界が来ている。加えて、薬価制度改革の過去の経緯にも触れたが、創薬力を引き出す産業構造に変えていく必要性を強く認識する。特許が切れたら長期収載品には依存しない構造に転換することを、国は10年以上前に打ち出し、製薬産業としてもそれを受け入れることを表明している。本日もそれを直視して、新薬を生み出し続ける企業と高品質の薬剤を安定供給し続ける企業という大別をしたが、各製薬企業においては、自身の存在意義を含めて今後の展開を考えないと直面している状況は打破できない。 護送船団によって無条件で救ってほしいという主張ではなく、企業が使命を果たせるようにしてほしいとの主張である。新薬を創出する企業や安定供給する企業が残り、発展できるような産業構造の構築を望み、「メリハリ」という言葉を使用している。 |

|

「投資を呼び込む魅力的な医薬品市場の構築」において示された目指す姿は「市場全体は微増」であった。成長産業を目指すならば、10%、20%の成長が挙げられ、「微増」では魅力の低下を招くのではないかと考える。経済産業省との対話でも限界について触れられることもあり、「微増」で良いのか、「微増」ではない成長産業にするためにはなにが必要と考えているか。 |

|

GDPの伸びよりも医薬品市場の伸びが勝っている先進国もある状況下では、今回の提案は妥協しているとの観点もある。ただし、厚生労働省の有識者会議でも出ている薬剤費の総額管理の議論は、医療という最先端のイノベーション領域と非常に相性が悪い。日本発のイノベーションが出たならば、それをしっかり評価して、日本経済に貢献することで国民にも還元される。これが一番良い図式ではあるが、そこに到達するためにやるべきことがあると考えている。まずは現行制度の見直しを行う必要がある。次に、抗体医薬や細胞医療や遺伝子治療等、新たなモダリティが出てくる中で、高度化する医療技術を公的保険ですべてフリーアクセスで給付できるのかという議論がある。多くの有識者も懸念を示しているこの議論に、いずれ立ち向かわなければいけないと考えている。将来的に大きな市場成長が実現できるのであれば良いが、革新的新薬、ガイドラインから外れてしまった薬も含めてすべて国民皆保険の対象である現状では、給付と負担の議論が先と考える。その後に、市場成長の許容範囲に関する議論になるのではないか。 |

|

製薬企業は新薬を生み出すのが使命で、特許が切れたら後発品に切り替えていく、長期収載品には依存しないとのことだが、「日本の後発品産業構造」を見ると、後発品企業の状況は惨憺たるものである。果たして、新薬メーカーが長期収載品に本当に依存していないのか疑問である。有識者検討会でも「新薬創出等加算のコンセプト」が本当に実現可能なのかとの議論があったが、長期収載品に依存しないことは可能なのか。 |

|

新薬創出等加算のコンセプトは、特許期間中に投資を回収し、特許が切れたら後発品に席を譲るというもので、新薬創出等加算が2010年に導入された時の思想であり、10年以上たった今も否定することはない。国策として、特許満了後は速やかに後発品に置き換えることは基本であって、それと同時に価格を引き下げるという思想によって全体の市場が成り立つと考える。個社で考えれば苦しいのは確かであるが、この一歩を踏み出さないと既得権にしがみついているだけになってしまう。今の転換期において、少なくともこの思想のもとで、改革を進めていただく必要がある。 |

|

長期収載品に依存しないとの目標を掲げて、かなりの時間が経つが、後発品市場の惨憺たるありさまを見ると本当に後発品に席を譲っているのか疑問である。長期収載品への依存はしないと明言されたが、日本の後発品市場は今後伸長すると考えて良いのか。また、オーソライズド・ジェネリック(AG)については、形を変えた長期収載品との意見もあるが、是とするのか。 |

|

AGの価格については特許が切れた製品として大きく下げるのが基本である。われわれとしては新薬開発に専念するにあたり、後発品企業の実態について警鐘を鳴らした。後発品の価格付けを含む現行の仕組みが、後発品企業の収益構造(新製品投入と既存品の数量増加で薬価引き下げを吸収し、不採算品目を供給する事業構造)の実態をもたらしている。この課題に関して、今、有識者検討会ではかなり深い議論がされており、大きな一石が投じられるのではないかと期待している。 |

|

「価値に基づく価格」は、まさに医療技術評価(HTA)や質調整生存年(QALY)、増分費用効果比(ICER)の話と一体化すると感じた。五十嵐氏は、HTAと値付けの議論が混同されていると指摘していたが、なぜ混同してはいけないのか。 |

|

一般論として、HTAと多様な価値の議論については指摘の通りである。ただし、われわれが提案している新たな価値評価プロセスと、現行の日本の費用対効果評価の仕組みには相いれない部分がある。日本の現行制度は、収載後に費用対効果を検証して価格調整に用いる仕組みである。その概念と本日の提案は一線を画している。五十嵐氏は、学問として積み上げた価値と実際の薬価の間に大きなギャップがあることを示した。それが悪いということではなく、たとえば、末期のがん患者さんに画期的な治療選択肢がもたらされる価値をどのように定義するのかについては深く考えるべきだと主張されている。 |

|

国内未承認薬が増加傾向にある中、小児科もしくは小児がんの専門医から、小児薬は成人薬に比べて、より国際共同治験等に組み入れられないケースなどもあり、深刻だとうかがった。製薬協としても、とりわけ小児の疾患で、ドラッグラグ・ロスの深刻性を感じているのか。 |

|

まさにその通りだと考える。小児がん領域の薬は、海外で使えて日本で使えないという切実な課題をもつ代表例といえる。その領域におけるキー・オピニオンリーダー(KOL)の先生方との対話からも課題認識をもっている。 |

|

今回の提言は、小児領域の課題解決にも効果的な対策となり得るか。 |

|

この問題の対策として薬価制度の提言をした。現在日本の市場で価値が評価されず、市場予見性がないといった課題から、革新的な新薬を開発しているバイオベンチャーが日本を素通りしている。バイオベンチャーが日本の優先度を上げて臨床試験を行い、承認を取得するためには、新たな価値評価プロセスが必要ではないかと考えている。 |

|

国家戦略の医薬品産業振興として、政府の創薬力強化の戦略にどのようなことを期待しているのか。また、輸入超過の状況でもある中、世界に向けて、どのような姿を描いているのか。 |

|

実際には、海外の製造拠点で作って日本にもってきているために、表面的に輸入超過となっている。ただし、日本企業は海外で稼いで日本で納税している。ここには知的財産という、製品の流れとは異なる観点があることを申し上げておきたい。もう1つの「覚悟」という点では、このままでは日本の創薬力、イノベーション力は衰退の一途をたどるため、国は3000億円という巨額の創薬ベンチャー支援への投資としてコミットし、日本発のイノベーションを生み出そうと舵を切った。それに対して、製薬産業は、日本においてゼロからイチを生む創薬エコシステムを構築するよう動かなければならない。ベンチャーキャピタルだけで伴走できるほど日本のバイオコミュニティはまだ成熟しておらず、製薬産業が人材面を含め日本でシーズが生まれるところから出口まで、バリューチェーン全体で寄り添っていくべきである。私自身はこのことに非常に強い覚悟をもっており、今後もさらに強化していきたいと考えている。 |

|

医薬品の多面的価値に関して、現行の薬価制度では介護や社会への還元等の評価が難しいと感じるが、どのように考えているか。 |

|

薬剤の価値をどのように評価していくのかという点で、本日いくつかの例をお示しした。実際にその価値を計算してみると、現実の薬価より高い・低いといった事例がある。現行のルールの中で評価・算定していくのは難しい。今後モダリティがさらに多様化していく中で解決するためには、制度を作って実際に事例を積み重ねていくしかなく、製薬産業による説明に加え、公的な第三者による議論が必要だと考える。 |

|

医薬品の新たな価値評価プロセスでは、国内で製薬企業が薬の値付けに主体的に参加していくとの認識で正しいか。 |

|

最終的に国が薬価を決定するが、製薬企業が医薬品の価値について説明する機会を設け、それをもとに薬価算定の議論がなされるべきと考えている。 |

|

世界では、製薬企業が価格を決め規制当局が評価するという仕組みがある一方で、日本では製薬企業が値付けに加わることに強い抵抗感があるように見える。中央社会保険医療協議会(中医協)でも製薬企業はいつもアドバイザーのような扱いだと感じる。もう一歩踏み込んで「この薬にはこのような価値がある」ということを、国に示す意味のご説明と理解して良いか。 |

|

ご指摘の通りである。世界では企業が価格を決めていく例もあるが、日本では仕組み上かかわらない。また、その透明性が低いと考える。現状に対する問題提起と捉えていただきたい。価値評価について、製薬企業が必要なデータを示し、第三者が評価をするような方向性を目指していきたい。 |

|

後発品の安定供給に関して、長期収載品に依存しない経営に移行するという考えは良く理解できたが、供給不安が起きている現状において、後発品への置き換えが拙速すぎたのではないか。または供給不安について、製造面において先発企業が協力すべきではないか。そのような議論は製薬協の中であるのか。 |

|

2010年に出された政府方針は、研究開発型メーカーは新薬創出に特化し、特許が切れたら後発品企業にその席を譲るという産業構造にしていくことであり、今日まで継続している。われわれとしては、イノベーションを生み出すという責務に関しての「覚悟」を説明した一方で、後発品企業による供給不安問題に関しては国に舵取りをお願いしたいと考えている。 品質問題に関する危機意識は、製薬協の会員企業もともにもっている。日本製薬団体連合会(日薬連)の品質委員会には、製薬協の品質委員会の主要メンバーが主体的に参画し協力している。創薬のコミュニティとして、供給不安は決して他人ごとではないと考えている。 |

|

先般、ゾコーバが薬価収載され、算定方法等も了承されたが、製薬協として感染症治療薬の収載時や収載後、再算定ルールも含めて、どのように考えているか。 |

|

感染症治療薬の特殊性、流行や変異といったこの領域の特性が事業の予見性を難しくしている。昨今のさまざまな感染症の脅威にはなんとか対処できたが、感染症の薬剤開発が廃れるようなことがあっては絶対にならない。一方で、ビジネスとしては非常に難しく、マネジメントに関して国にも考えていただきたいところがあり、政策提言の補論にて提案した。2022年、国においても予算措置が行われたが、今後どのように対応されるのか注視している。コロナ禍が収まってもAMR問題は深刻に進行することが想定されるため、感染症の薬剤開発は継続していかなければならない。事業としての予見性が難しい領域であることはご理解いただきたい。 感染症の治療薬・ワクチンの新たなインセンティブについて「政策提言2023」の補論に記載している。また、最近の中医協における議論で挙がった日薬連、米国研究製薬工業協会(PhRMA)、欧州製薬団体連合会(EFPIA)の主張から、製薬団体の薬価における感染症治療薬の考え方を理解いただけるはずである。 |

(広報委員会 オウンドメディア推進部会 岩田 尚之)