政策研のページ ドラッグ・ラグ:事業投資優先度の影響 —日本事業投資優先度の製薬企業サーベイ結果—

日本未承認薬増加の背景を調査する目的で、日本事業への投資優先度や適応外薬・未承認薬の状況等について国内で活動する製薬企業にサーベイを実施しました。その結果、日本市場動向、特に薬価に左右される経済合理性や投資対効果の観点から投資控えの兆候が示され、ドラッグ・ラグ拡大に影響する可能性が推察されましたので、その内容について報告します※1。

-

※1医薬産業政策研究所「ドラッグ・ラグ:事業投資優先度の影響 —日本事業投資優先度の製薬企業サーベイ結果—」政策研ニュースNo.67(2022年11月)

1. はじめに

2010年代後半から日本未承認薬が増加し、新たなドラッグ・ラグが起こりつつあります※2~6。その多くの品目は新興バイオ医薬品企業による開発品目であり、臨床重要度が高い品目も多く含まれています。米国食品医薬品局(FDA)承認時のピボタル試験(有用性を評価する主要な試験)に日本地域が組み入れられていない等の特徴がある※3、4、6とともに、欧州よりも未承認率が高いことや新興企業で未承認率が高いことが明らかになっています※5、6。これらの事由として、日本地域における国際共同治験環境や薬事規制等の研究開発の新薬供給にかかわる課題が想定されるとともに、日本市場の魅力低下に伴う、日本事業への投資優先度の低下が想定されます。新興企業による開発品目も、その多くがグローバル大手製薬企業や日本製薬企業がFDA承認後に企業買収や製品導入を行い、国内に導入されていることから、これら大手企業の投資優先度の状況はドラッグ・ラグ拡大全体に影響している可能性があります。

2010年代後半、日本の医薬品市場はマイナス成長を示し、世界市場における割合は6.0%(2021年)にまで低下しました※7。IQVIA Instituteによると※8、2026年にかけて先進10ヵ国の市場成長は2%から5%の拡大の中、日本市場の年平均成長率はマイナス0.6%(-2%から1%)と、唯一のマイナス成長が予測されています。一般的に、縮小する市場に対しては、積極的な事業投資活動は期待されにくいことから、グローバルの中での日本事業・薬剤市場の魅力度が低下し、新薬の日本市場における普及の低下が懸念されます。

このニュースでは、新興企業の投資意思決定に関する調査に及んでいませんが、グローバル大手製薬企業や日本製薬企業に焦点をあて、日本事業への投資優先度や海外からの製品導入、適応外薬や未承認薬の状況についてのアンケート調査結果を報告するとともに、未承認薬増加への事業環境による影響を事業活動や個別製品への企業意思決定の側面から洞察します。

-

※2医薬産業政策研究所「ドラッグ・ラグ:国内未承認薬の状況とその特徴」政策研ニュースNo.63(2021年7月)

-

※3医薬産業政策研究所「ドラッグ・ラグ:未承認薬は日本のアンメット・メディカル・ニーズに応えうるか?」政策研ニュースNo.66(2022年7月)

-

※4医薬産業政策研究所「ドラッグ・ラグ:なぜ、未承認薬が増えているのか?」政策研ニュースNo.66(2022年7月)

-

※5医薬産業政策研究所「ドラッグ・ラグ:日本と欧州の未承認薬状況の比較」政策研ニュースNo.67(2022年11月)

-

※6医薬産業政策研究所「新薬の国際普及の計量分析:米国承認新薬の日欧承認に注目して」政策研ニュースNo.67(2022年11月)

-

※7「日本・ドイツの医薬品支出の推移」IQVIA(2022年6月)

-

※8The Global Use of Medicines 2022: OUTLOOK TO 2026, Jan 2022, IQVIA Institute

2. 研究方法

製薬協会員会社、日本で活動する米国研究製薬工業協会(PhRMA)加盟企業、および日本で活動する欧州製薬団体連合会加盟企業(EFPIA Japan)の計86社を対象に、2022年6月30日~8月23日に製薬協にてアンケート調査を実施しました。質問票は電子メールにより会社代表宛に送付し、政策研にて回収後、匿名化のうえ、集計・分析を行いました。

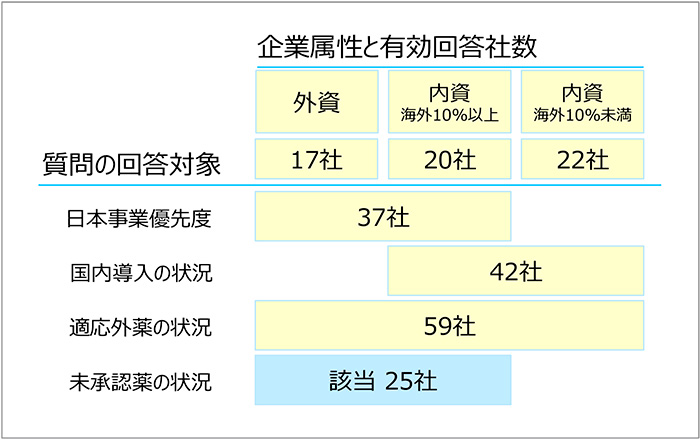

質問の構成は、1. 日本事業への投資優先度、2. 海外第三者からの国内導入、3. 適応外薬の状況、4. 未承認薬の状況とし、それぞれ図1に示す企業属性ごとに回答を依頼しました。未承認薬については、政策研にて抽出した該当品目について、個別企業ごとに調査を行いました。

計86社および未承認薬59品目(25社)のうち、それぞれ59社(69%)および43品目(73%)で得られた有効回答を集計・分析しました。

図1 企業属性ごとの有効回答社数

注:海外10%以上・海外10%未満とは、医薬品事業の海外売上高比率が10%以上・10%未満を指します。

注:海外10%以上・海外10%未満とは、医薬品事業の海外売上高比率が10%以上・10%未満を指します。

“グローバル企業大手”として詳細分析する際には、連結売上高3000億円以上かつ海外売上高10%以上の内資企業および医薬品事業売上高100億ドル以上のグローバルファーマのグループ企業を抽出しました(37社中24社)。

なお、このニュースで記載する“適応外薬”は2010年以後に日本で上市した薬剤(新規有効成分)のうち、2021年末時点で米国にて認可されている適応を日本ではもたない薬剤を指します。また、“未承認薬”は、2016~2021年にFDAで承認された薬剤(新規有効成分)のうち、2021年末時点に日本では承認されていない薬剤を指します。詳細な調査対象・方法は、既報を参照してください※2、5。

3. 結果

3-1. 日本医薬品事業への投資優先度

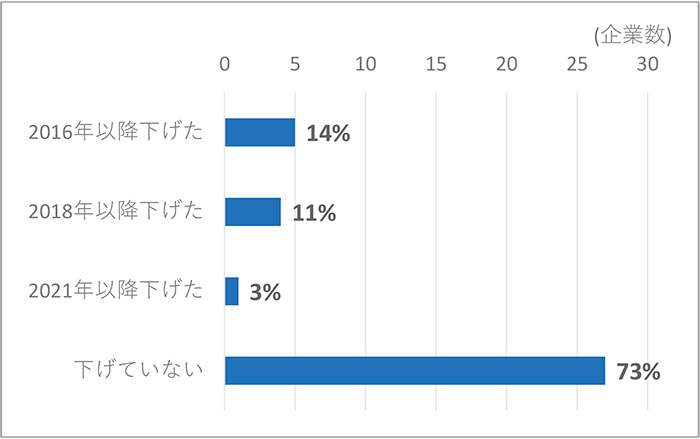

世界の医薬品市場は年平均成長率5.1%で成長している中、2016年以降、日本市場は年平均成長率-0.5%のマイナス成長となっています。世界市場に占める日本市場のシェアは8%から6%に低下しています※7。このような市場環境下、日本および海外に事業ポートフォリオをもつ製薬企業に対して、「日本の医薬品市場環境下、グローバル全体の中での日本医薬品事業セグメントへの投資優先度は、2015年以前に比べて低下していますか?」と質問しました。

集計対象37社のうち、2016年以降に事業優先度を下げた企業数の合計は10社(27%)、優先度を下げていない企業は27社(73%)でした(図2)。

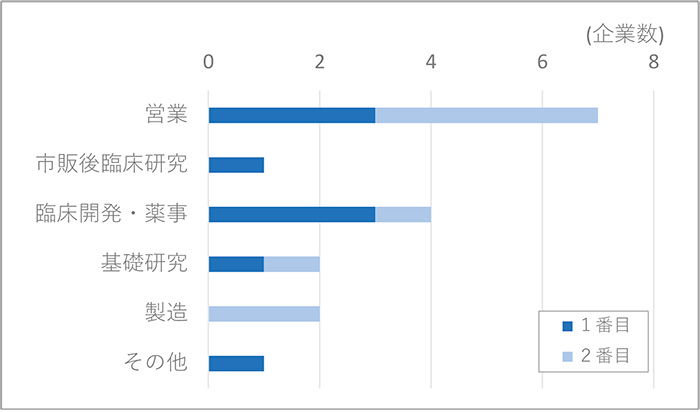

優先度を下げた10社に、縮小した日本国内バリューチェーンで規模の大きい1番目および2番目のものを質問したところ、日本国内の営業が7社、次いで臨床開発・薬事が4社でした(図3)。

図2 日本事業への投資優先度

注:有効回答37社

注:有効回答37社

図3 投資優先度低下に伴い縮小した国内バリューチェーン

注:1番目および2番目に縮小規模が大きいものを聞いています。有効回答9社(うち1社は1番目のみ回答)

注:1番目および2番目に縮小規模が大きいものを聞いています。有効回答9社(うち1社は1番目のみ回答)

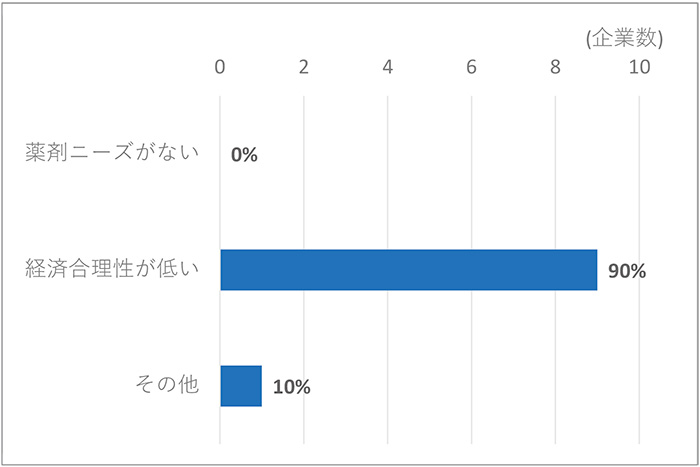

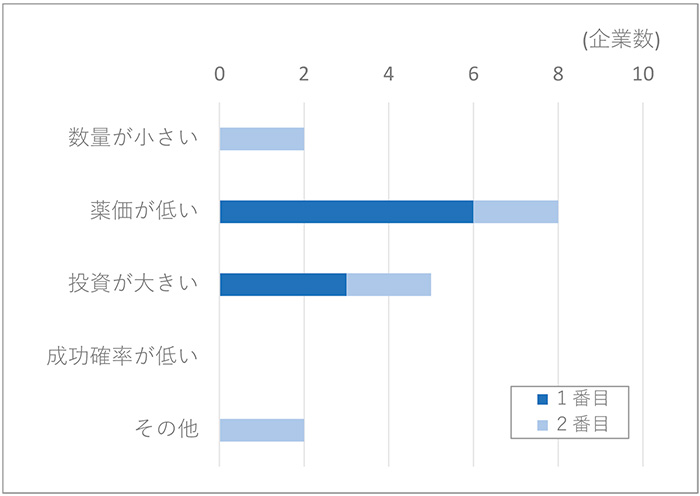

同10社に日本事業の投資優先度が低い理由を質問したところ、日本事業の経済合理性/事業性/収益性が低いとの回答は9社であり、医療ニーズがないとの回答はありませんでした(図4)。さらに経済合理性・事業性が低い要因について質問したところ、薬価・想定薬価が低いことが8社、次いで収益・期待収益に対して、費用や投資が大きいが5社となりました(図5)。その他の回答2件は、2社とも薬価改定に起因する収益予見性の低下でした。

図4 投資優先度低下の理由

注:有効回答10社。回答選択肢の「日本において薬剤ニーズがない、もしくは満たされている」を「薬剤ニーズがない」、回答選択肢の「日本事業の経済合理性/事業性/収益性が低い」を「経済合理性が低い」と図中にて表示しています。

注:有効回答10社。回答選択肢の「日本において薬剤ニーズがない、もしくは満たされている」を「薬剤ニーズがない」、回答選択肢の「日本事業の経済合理性/事業性/収益性が低い」を「経済合理性が低い」と図中にて表示しています。

図5 経済合理性・事業性が低い要因

注:1番目および2番目に影響が大きいものを聞いています。有効回答9社(うち1社は1番目のみ回答)。回答選択肢の「数量・想定数量(患者数や治療回数)が小さい」を「数量が小さい」、「薬価・想定薬価が低い」を「薬価が低い」、「製品・開発品の収益・期待収益に対して、費用や投資が大きい」を「投資が大きい」、「開発品の成功確率が低い」を「成功確率が低い」と図中にて表示しています。

注:1番目および2番目に影響が大きいものを聞いています。有効回答9社(うち1社は1番目のみ回答)。回答選択肢の「数量・想定数量(患者数や治療回数)が小さい」を「数量が小さい」、「薬価・想定薬価が低い」を「薬価が低い」、「製品・開発品の収益・期待収益に対して、費用や投資が大きい」を「投資が大きい」、「開発品の成功確率が低い」を「成功確率が低い」と図中にて表示しています。

日本の医薬品市場がマイナス成長の環境下、2016年以降に約3割の企業で、経済合理性が低いことを理由に日本事業への投資優先度を低下させていました。その要因としては、薬価・想定薬価が低いこと、薬価改定に起因する収益予見性が低下したためでした。一部の製薬企業では、日本市場の成長性、特に低薬価および薬価の予見性が低いことが経営・事業方針の見直しに影響して、実態として投資の優先度変更が行われたことが明らかとなりました。

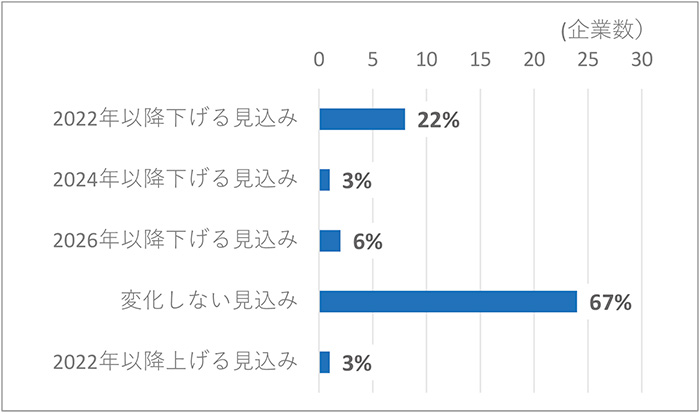

さらに2026年にかけて先進10ヵ国の市場成長見込みは2%から5%の中、日本市場は、唯一のマイナス成長との見込み※7であることから、今後の日本事業への投資優先度の見込みを質問しました(図6)。マイナス成長を前提とした場合、有効回答36社中、11社(31%)が2022年以降に投資優先度が低下する見込みでした。

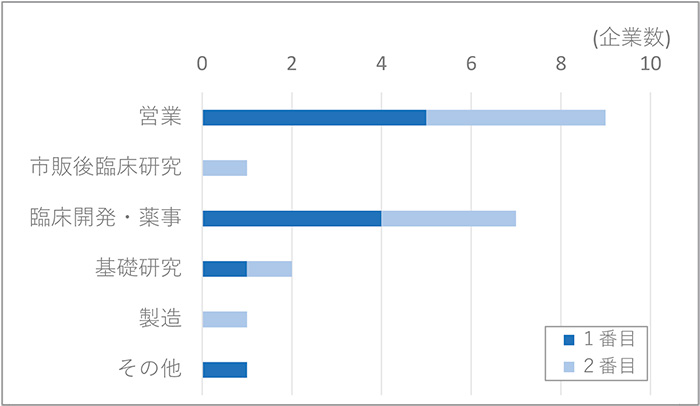

2022年以降に投資優先度の低下が見込まれるバリューチェーンは、図3と同様に、日本国内の営業(9社)、臨床開発・薬事(7社)が多く挙げられました(図7)。

図6 日本事業投資優先度の見込み

注:有効回答36社

注:有効回答36社

図7 投資優先度低下に伴い縮小する見込みのバリューチェーン

注:有効回答11社(うち1社は1番目のみ回答)

注:有効回答11社(うち1社は1番目のみ回答)

グローバル展開している大手製薬企業では、医薬品事業の経済合理性はグローバル全体の医薬品市場で捉えていることが考えられます。その際には、地域テリトリーでの投資優先度により敏感となることが想定されます。そこで、海外市場での事業展開の規模や度合いが高い企業群に着目し、グローバル企業大手として分析しました。

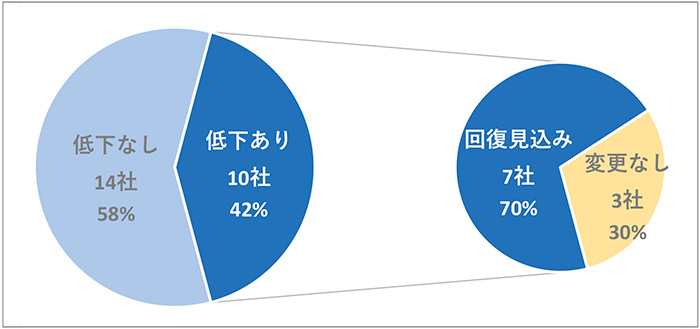

グローバル企業大手(24社)では、日本事業投資優先度が低下した、あるいは今後低下する企業数は10社(42%)でした。このうち、市場が今後プラス成長となる前提では、7社(70%)が優先度を見直し、諸外国並み・並み以上に上げる見込みでした(図8)。グローバルでの大手製薬企業は、日本市場の成長性に応じて投資優先度の意思決定をする傾向があることが示唆されました。

図8 投資優先度意思決定における市場成長性の影響

注:有効回答24社。低下ありは、2016年以降に低下したあるいは今後低下する見込みの企業数の合算を示します(左図)。回復見込みは、日本市場が先進10ヵ国の市場成長並みのプラス成長となることを前提とした際に諸外国並みあるいは並み以上に優先度を上げる見込みの企業数の合算を示します(右図)。抽出対象のグローバル企業大手(24社)は、連結売上3000億円以上かつ海外売上比率10%以上の内資企業および100億ドル以上のグローバルファーマのグループ企業としました。

注:有効回答24社。低下ありは、2016年以降に低下したあるいは今後低下する見込みの企業数の合算を示します(左図)。回復見込みは、日本市場が先進10ヵ国の市場成長並みのプラス成長となることを前提とした際に諸外国並みあるいは並み以上に優先度を上げる見込みの企業数の合算を示します(右図)。抽出対象のグローバル企業大手(24社)は、連結売上3000億円以上かつ海外売上比率10%以上の内資企業および100億ドル以上のグローバルファーマのグループ企業としました。

3-2. 海外第三者からの導入

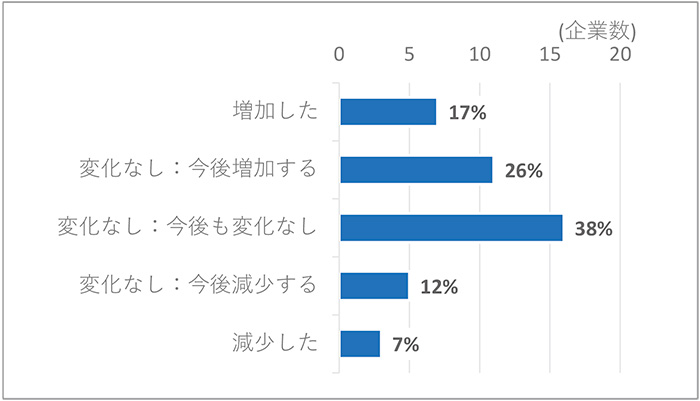

海外新薬承認数が増加し、日本未承認薬も増加しています※2。この状況の中で日本市場向けの開発品・製品の導入頻度について、2015年以前に比べての変化を質問しました。内資企業42社の回答を図9に示します。

日本市場向けの開発品・製品の導入が2015年以前に比べて2016~2021年の間で増加したのは7社(17%)、今後増加する見込みは11社(26%)であり、計18社(43%)となりました。その一方、変化しないが最も多く16社(38%)、今後減少する、および2016~2021年の間で減少したのは、それぞれ5社および3社で、計8社(19%)となりました。

図9 海外第三者からの導入頻度

注:有効回答42社。2016~2021年で導入頻度が2015年以前に比べて変化したか、また今後変化があるかを質問しています。

注:有効回答42社。2016~2021年で導入頻度が2015年以前に比べて変化したか、また今後変化があるかを質問しています。

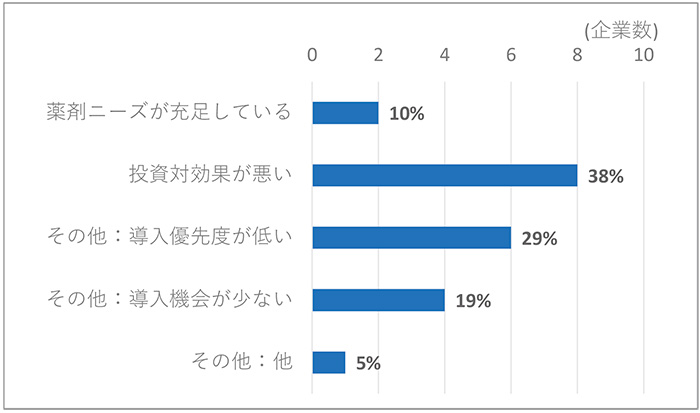

海外新薬承認数の増加に対して、国内導入の増加が期待されるため、導入減少した・減少する見込みに変化しないを合わせた24社(57%)に増加しない状況を質問しました(図10)。 ニーズは満たされていないが、投資対効果が悪いという回答が多く8社(38%)でした。その他の回答も11社と多かったため、自由記述を分類したところ、各社の導入に対する事業戦略や、リソース配分によるものとして事業内で国内向け導入の優先度が低い(5社)、外部環境によるものとして導入機会が少ない(4社)との回答が挙げられていました。

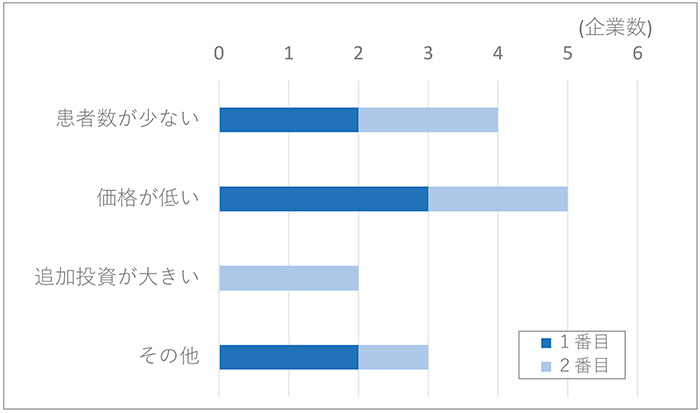

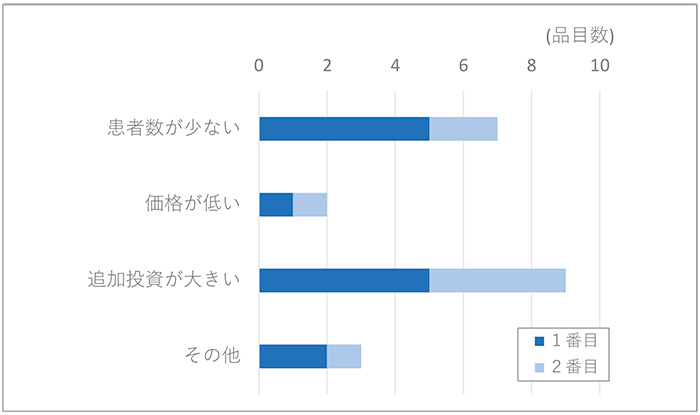

導入が増加しない理由として投資対効果が悪いことを挙げた8社に、その要因を質問したところ(図11)、価格が低いために収益性が低いこと(5社)が多く、次いで対象患者数が少ないために収益性が低い(4社)が挙げられました。

図10 海外第三者からの導入が増加しない理由

注:有効回答21社(3社回答なし)。回答選択肢の「日本では薬剤ニーズが満たされている、もしくは代替薬が存在するため」を「薬剤ニーズが充足している」、「ニーズは満たされていないが、投資対効果が悪いため(追加投資に対し収益性が低い等)」を「投資対効果が悪い」と図中にて表示しています。回答選択肢のその他が11件ありました。自由記載を医薬産業政策研究所にて、上記の理由に分類しています。

注:有効回答21社(3社回答なし)。回答選択肢の「日本では薬剤ニーズが満たされている、もしくは代替薬が存在するため」を「薬剤ニーズが充足している」、「ニーズは満たされていないが、投資対効果が悪いため(追加投資に対し収益性が低い等)」を「投資対効果が悪い」と図中にて表示しています。回答選択肢のその他が11件ありました。自由記載を医薬産業政策研究所にて、上記の理由に分類しています。

図11 導入の投資対効果が悪い要因

注:有効回答7社(1社回答なし)。回答選択肢の「収益性が低い:患者数が少ないため」を「患者数が少ない」、「収益性が低い:製品の価格が低かったため」を「価格が低い」、「追加投資が大きい:追加の開発等の費用が大きいため」を「追加投資が大きい」と図中にて表示しています。

注:有効回答7社(1社回答なし)。回答選択肢の「収益性が低い:患者数が少ないため」を「患者数が少ない」、「収益性が低い:製品の価格が低かったため」を「価格が低い」、「追加投資が大きい:追加の開発等の費用が大きいため」を「追加投資が大きい」と図中にて表示しています。

国内導入状況は、半分以上の企業で変化なし、あるいは減少・減少見込みでありました。増加させない理由として、医療ニーズは満たされていないが、投資対効果が悪いことを挙げ、その要因は、価格と量(対象患者数)が小さく、収益性が低いことでした。また、その他回答では、導入優先度が低いことや導入機会が少ないことも導入が増加しない状況として挙がっていました。導入優先度が低いことの背景には、日本企業で自社オリジンの開発や海外開発に優先度が高いことが推察されます。導入機会が少ないことは海外新興企業とのマッチング機会が少ない可能性とともに、企業個社の疾患戦略領域と増加している海外承認薬の疾患領域に違いがある可能性も考えられますが、想像の域を出ません。

3-3. 適応外薬の状況

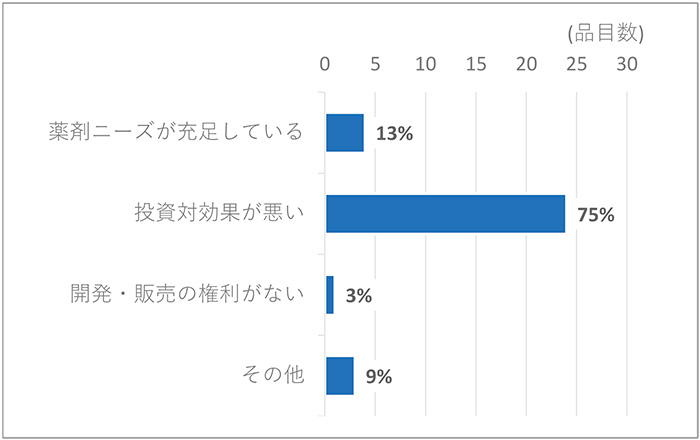

海外・日本ともに新薬(新規有効成分)として承認されている医薬品のうち、海外ではさまざまな疾患にわたって適応が取得され使われている新薬でも、日本ではその適応が取得されていない新薬、すなわち“適応外薬”もドラッグ・ラグの課題になっています※2。今回、2010年以後に上市した新製品のうち、2021年末時点で適応外薬に該当する製品があるか質問したところ、59社中20社(34%)で保有していました。そのうち、日本で開発・申請・承認の予定がないのは、15社で32適応が挙げられました。

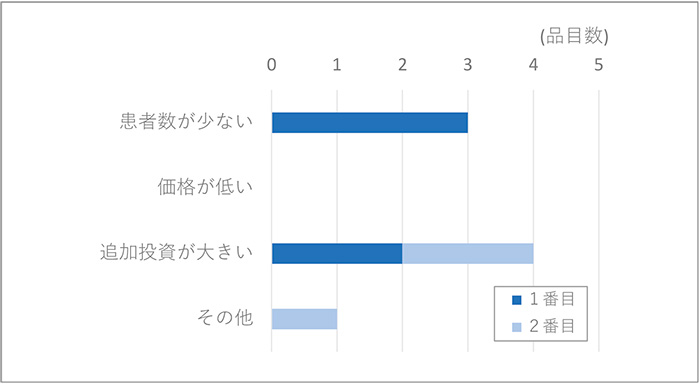

この32適応の品目につき、開発・申請・承認の予定がない理由を質問したところ(図12)、ニーズは満たされていないが、投資対効果が悪いためが24件(75%)と大半がこの理由でありました。この投資対効果が悪いことの要因としては、追加投資が大きい(追加の開発等の費用が大きいため)ことが最も多く9件、次いで収益性が低い(患者数が少ないため)が7件でした(図13)。なお、この設問の回答結果では、薬価への言及はありませんでしたが、そもそも薬価は適応追加時には変えられない因子(薬価は初回承認時に決定しているため)として認識されており、追加適応の収益性が低いことの課題としては、薬価は連想されなかった可能性が考えられます。

図12 開発予定のない適応外薬の理由

注:有効回答32品目。回答選択肢の「日本では薬剤ニーズが満たされている、もしくは代替薬が存在するため」を「薬剤ニーズが充足している」、「ニーズは満たされていないが、投資対効果が悪いため(追加投資に対し収益性が低い等)」を「投資対効果が悪い」、「自社に日本国内の開発・販売の権利がないため」を「開発・販売の権利がない」と図中にて表示しています。

注:有効回答32品目。回答選択肢の「日本では薬剤ニーズが満たされている、もしくは代替薬が存在するため」を「薬剤ニーズが充足している」、「ニーズは満たされていないが、投資対効果が悪いため(追加投資に対し収益性が低い等)」を「投資対効果が悪い」、「自社に日本国内の開発・販売の権利がないため」を「開発・販売の権利がない」と図中にて表示しています。

図13 適応外薬の投資対効果が悪い要因

注:有効回答13品目(うち5件は1番のみの回答)。回答選択肢の「収益性が低い:患者数が少ないため」を「患者数が少ない」、「収益性が低い:製品の価格が低かったため」を「価格が低い」、「追加投資が大きい:追加の開発等の費用が大きいため」を「追加投資が大きい」と図中にて表示しています。

注:有効回答13品目(うち5件は1番のみの回答)。回答選択肢の「収益性が低い:患者数が少ないため」を「患者数が少ない」、「収益性が低い:製品の価格が低かったため」を「価格が低い」、「追加投資が大きい:追加の開発等の費用が大きいため」を「追加投資が大きい」と図中にて表示しています。

3-4. 未承認薬の状況

このニュースでいう“未承認薬”は、2016~2021年にFDAで承認された薬剤(新規有効成分)のうち、2021年末時点では日本で承認されていない薬剤を指しており、既報と同様の方法で抽出しています※5。2016~2021年の間にFDAでは全278品目が承認され、うち183品目(診断薬を除くと171品目)が2021年末時点で日本において未承認となっています。このうち、製薬協/PhRMA/EFPIA加盟のグループ企業によりFDA申請がされていた品目は、59品目でした。この59品目を対象に該当企業に個別品目調査を行ったところ、43品目について回答を得ました。

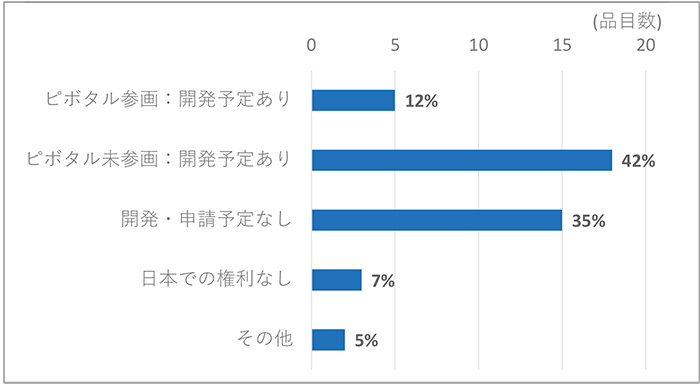

43品目中、5品目(12%)ではFDA承認時のピボタル試験に日本地域が組み入れられており、日本で申請が予定されていました。また、18品目(42%)ではFDA承認時のピボタル試験に日本地域が組み入れられていないものの、国内試験の追加等により申請が予定されていました。ラグは発生するものの、日本に届けられることが示唆されます。一方で、日本で開発・申請が予定されていない品目としては15品目(35%)が挙げられ(図14)、これらは日本の患者さんには届かない可能性が危惧されます。

図14 未承認薬の開発状況

注:有効回答43品目。回答選択肢の「FDA承認時のpivotal試験に日本地域が参画しており、本試験データで日本に申請・承認した、あるいは申請する予定である」を「ピボタル参画:開発予定あり」、「FDA承認時のpivotal試験に日本地域は参画していないが、別途、日本国内試験の追加等により、申請を予定している」を「ピボタル未参画:開発予定あり」、「日本での開発・申請は予定していない」を「開発・申請予定なし」、「日本での権利を保有していない(例 売却、導出、日本権利なし等)」を「日本での権利なし」と図中にて表示しています。

注:有効回答43品目。回答選択肢の「FDA承認時のpivotal試験に日本地域が参画しており、本試験データで日本に申請・承認した、あるいは申請する予定である」を「ピボタル参画:開発予定あり」、「FDA承認時のpivotal試験に日本地域は参画していないが、別途、日本国内試験の追加等により、申請を予定している」を「ピボタル未参画:開発予定あり」、「日本での開発・申請は予定していない」を「開発・申請予定なし」、「日本での権利を保有していない(例 売却、導出、日本権利なし等)」を「日本での権利なし」と図中にて表示しています。

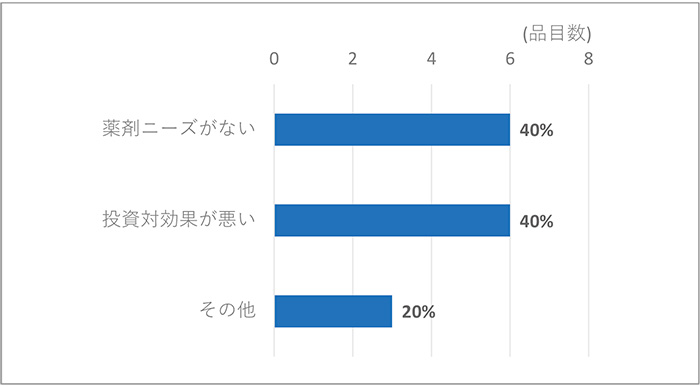

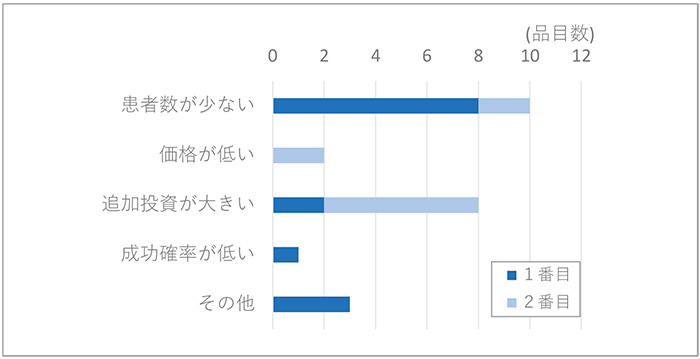

開発・申請予定がない15品目について、その理由を質問したところ、日本において薬剤ニーズが満たされているためが6品目、ニーズは満たされていないが、投資対効果が悪いためも同様に6品目となりました(図15)。投資対効果が悪い6品目での要因(図16)は、追加投資が大きい、想定患者数が少ない、が挙げられました。なお、投資対効果が悪い要因として、日本での想定薬価が低いため、との回答は挙がっていません。

図15 未承認薬が日本で開発・申請を予定されていない理由

注:有効回答15品目。回答選択肢の「日本において薬剤ニーズがない、もしくは、満たされている」を「薬剤ニーズがない」、「ニーズは満たされていないが、投資対効果が悪いため(追加投資に対し収益性が低い等)」を「投資対効果が悪い」と図中にて表示しています。

注:有効回答15品目。回答選択肢の「日本において薬剤ニーズがない、もしくは、満たされている」を「薬剤ニーズがない」、「ニーズは満たされていないが、投資対効果が悪いため(追加投資に対し収益性が低い等)」を「投資対効果が悪い」と図中にて表示しています。

図16 未承認薬の投資対効果が悪い要因

注:有効回答5品目(1品目回答なし)。回答選択肢の「収益性が低い:日本の想定患者数が少ないため」を「患者数が少ない」、「収益性が低い:日本の製品の想定価格が低いため」を「価格が低い」、「追加投資が大きい:日本の開発等の追加費用が大きいため」を「追加投資が大きい」と図中にて表示しています。

注:有効回答5品目(1品目回答なし)。回答選択肢の「収益性が低い:日本の想定患者数が少ないため」を「患者数が少ない」、「収益性が低い:日本の製品の想定価格が低いため」を「価格が低い」、「追加投資が大きい:日本の開発等の追加費用が大きいため」を「追加投資が大きい」と図中にて表示しています。

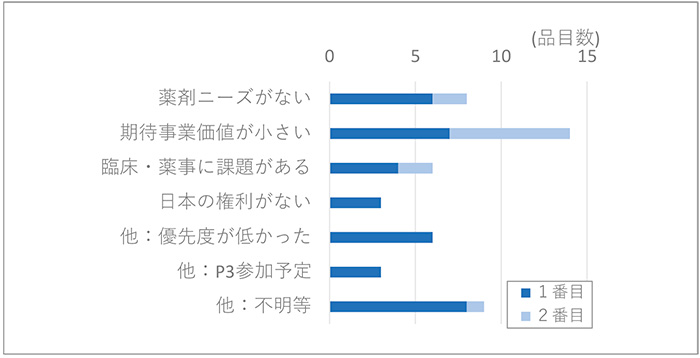

未承認薬に関しては、FDA承認時のピボタル試験へ日本地域の組入れが低く、未承認薬増加の要因になっています※4。そこで日本地域が組み入れられていなかった理由について、当時の開発担当者に遡り、49品目に対して回答を依頼しました。有効回答37品目のうち、回答選択肢の中で最も多かった理由は、14品目(38%)で日本事業の期待事業価値が小さかったためとなりました(図17)。

回答数としては、その他回答が最も多く、その自由記述では、該当品目の優先度が低かった(6品目)、Phase 3から組入れる予定であった(3品目)が主に挙げられていました。また、期待事業価値が小さい14品目での要因については(図18)、想定患者数が少なく、収益性が低い(10品目)、追加費用が大きく、収益性が低い(8品目)が主に挙げられました。なお、45品目中8品目に関しては、当時の開発担当者に遡り回答を得ることができませんでした。

図17 未承認薬のピボタル試験に日本地域組入れがない理由

注:有効回答37品目(12品目回答なし)。回答選択肢の「日本において薬剤ニーズがない、もしくは、満たされているため」を「薬剤ニーズがない」、「日本事業の期待事業価値は小さかったため(日本事業を視野に入れていない場合も含む)」を「期待事業価値が小さい」、「日本の臨床試験・薬事規制に課題があったため」を「臨床・薬事に課題がある」、「当時の開発者に日本テリトリーの権利がなかったため(例 導出、売却、権利未保有等)」を「日本の権利がない」と図中にて表示しています。回答選択肢のその他が17件ありました。自由記載を医薬産業政策研究所にて、上記の理由に分類しています。

注:有効回答37品目(12品目回答なし)。回答選択肢の「日本において薬剤ニーズがない、もしくは、満たされているため」を「薬剤ニーズがない」、「日本事業の期待事業価値は小さかったため(日本事業を視野に入れていない場合も含む)」を「期待事業価値が小さい」、「日本の臨床試験・薬事規制に課題があったため」を「臨床・薬事に課題がある」、「当時の開発者に日本テリトリーの権利がなかったため(例 導出、売却、権利未保有等)」を「日本の権利がない」と図中にて表示しています。回答選択肢のその他が17件ありました。自由記載を医薬産業政策研究所にて、上記の理由に分類しています。

図18 未承認薬のピボタル試験時に日本の期待事業価値が小さかった要因

注:有効回答14品目。回答選択肢の「収益性が低い:日本の想定患者数が少ないため」を「患者数が少ない」、「収益性が低い:日本の製品の想定価格が低いため」を「価格が低い」、「追加投資が大きい:日本の開発等の追加費用が大きいため」を「追加投資が大きい」、「開発の成功確率が低いため」を「成功確率が低い」と図中にて表示しています。

注:有効回答14品目。回答選択肢の「収益性が低い:日本の想定患者数が少ないため」を「患者数が少ない」、「収益性が低い:日本の製品の想定価格が低いため」を「価格が低い」、「追加投資が大きい:日本の開発等の追加費用が大きいため」を「追加投資が大きい」、「開発の成功確率が低いため」を「成功確率が低い」と図中にて表示しています。

4. まとめと考察

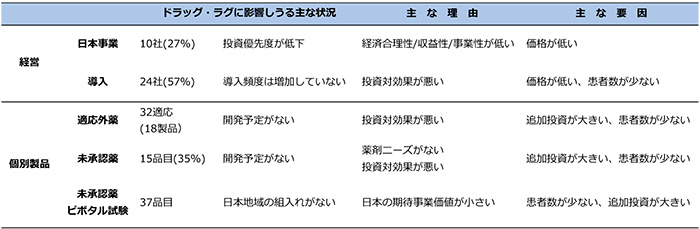

2010年代後半から日本医薬品市場は低迷するとともに未承認薬が増加した背景を探る目的で、経営レベルおよび個別製品レベルでの製薬企業の状況につきアンケート調査を実施しました。その結果概要を表1にまとめるとともに、未承認薬増加への影響を考察します。

事業・導入戦略

経営/事業戦略や導入戦略においては、グローバル企業大手の日本事業への投資優先度の低下が約4割で起こっていることが明らかになりました。また、今後の日本医薬品市場がプラス成長と仮定した際には、約8割の企業では投資優先度を見直す見込みであることが示されました。すなわち、日本医薬品市場の成長性は、グローバル展開する大手製薬企業において、企業投資優先度の意思決定に影響していることが示唆されました。その中でも、投資優先度を低下させる要因としては薬価が低いことが挙げられ、日本事業の収益性確保において薬価が課題であることが示されました。また、臨床開発・薬事のバリューチェーンの縮小は日本向けの最新医薬品の研究開発活動の縮小を示すことが推察され、適応外薬や未承認薬の増加の一側面が表れている可能性が考えられました。市場低迷・マイナス成長を背景とした事業優先度の低下に伴い、適応外薬や未承認薬の増加が危惧されるものでありました。

新興企業の海外承認品目の日本への医薬品アクセスは、グローバル製薬企業や日本企業がM&Aや導入により担われている実態であることから※4、これら企業の導入戦略は医薬品アクセスにおいて重要な役割を果たします。日本企業の半数以上では、海外第三者からの導入頻度が増加しておらず、経済合理性・投資対効果が悪く、製品の想定価格が低いことが、導入頻度が増加しないことへの主要因でありました。日本国内向けのみの導入では収益性確保が困難な実態が表れており、日本市場の事業魅力度は低いことが示唆されました。

また、医薬品開発・市場はグローバルに一元化し、グローバル基準でイノベーションの価値が評価されていることが考えられます。すなわち、日本市場に開発品・製品を導入する際には、日本での収益性を踏まえた導入経済条件の企業間取引となることや、日本固有に発生する投資対効果を考慮し、グローバルレベルから引けをとらない投資市場であることが重要であると考えられます。

北里大学薬学部教授の成川衛氏らの「薬価制度抜本改革に係る医薬品開発環境および流通環境の実態調査研究」※9において、製薬企業の薬価担当者宛に調査した結果が報告されています。その中では、近年の薬価制度抜本改革が8割の企業の経営に影響を与えたことを報告し、影響を与えた制度変更は、新薬創出等加算の見直しが最も多いとの結果でした。日本への事業優先度を左右する因子として、薬価制度改革が重要であることを示しており、日本薬剤市場の事業環境における企業行動の実態は今回の調査結果と同様でありました。

-

※9「薬価制度抜本改革に係る医薬品開発環境および流通環境の実態調査研究」(2022年3月)

https://mhlw-grants.niph.go.jp/project/158511

表1 企業サーベイの結果概要

注:主な理由は、各設問にて、日本における薬剤ニーズが満たされているか、事業の経済合理性や投資対効果か、の回答選択肢において最も回答数が多かったものを示します。主な要因は、各設問にて、収益性(数量)、収益性(価格)、追加投資、もしくは、成功確率等回答選択肢において最も回答数が多かったものを示します。

注:主な理由は、各設問にて、日本における薬剤ニーズが満たされているか、事業の経済合理性や投資対効果か、の回答選択肢において最も回答数が多かったものを示します。主な要因は、各設問にて、収益性(数量)、収益性(価格)、追加投資、もしくは、成功確率等回答選択肢において最も回答数が多かったものを示します。

個別製品戦略

開発予定のない適応外薬は15社で32適応が挙げられ、開発予定のない未承認薬では15品目(調査対象43品目の35%)が確認されました。いずれも、開発予定のない理由には、投資対効果が悪い、とする回答が大半を占めました。また、未承認薬では、FDA承認時のピボタル試験に日本を組み入れない理由として、日本の期待事業価値が小さいことが多く挙げられました。

グローバル展開する企業(外資および海外売上比率10%以上の内資として調査)では、個別製品・適応の開発意思決定に投資対効果が大きく影響していることは明らかでした。未承認薬が日本で開発予定のない要因としては、追加の投資が大きいこととともに、想定患者数が少ないことが挙げられましたが、想定薬価が低いことはほとんど挙げられませんでした。医薬品開発において、開発担当者が直面する検討課題は開発費用や対象となる患者セグメントであることから、価格設定に対する意識よりも、追加費用や想定患者数が日常業務の視点から連想されたものと推察しています。いずれにせよ、期待収益は想定患者数と想定価格により構成されることから、収益性を確保するうえでは、想定薬価の設定が重要であることは明らかです。

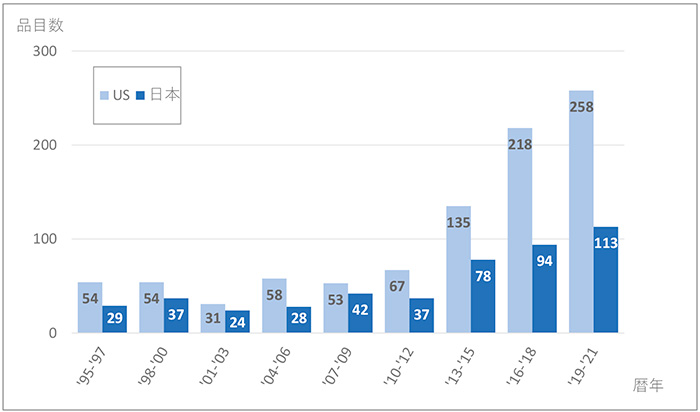

低収益性の要因として想定患者数が少ないことが挙げられたことから、希少疾患を対象とした承認新薬数の推移について米国および日本の状況を確認しました。オーファン指定品目(新薬、適応拡大含む)のFDA承認件数は2012年まで50~60品/3年だったものが、135、218、258品/3年と急増していました。また、日本の希少疾病用医薬品指定品目の承認も30~40品/3年から78、94、113品/3年と同様に増加していました。2010年代半ば以降に希少疾患を対象とする医薬品の承認がそれぞれ増加していることが明らかでありました(図19)。

また、政策研の吉田昌生主任研究員らの報告では、日本未承認薬においても米国オーファン指定の比率は増加し、2010年代後半では50%を超えていました※3。このことを事業の収益性の観点から考えると、新製品1品目あたりの想定患者数が少ない新薬では、収益規模は圧縮されることになるため、価格による収益性確保がより重要になっていることが類推されます。また、北里大学薬学部薬学研究科の今井優也氏らによる研究※10から、日本で承認された品目では予測販売額が小さい新薬では、日本の承認取得が遅れる1つの要因であることが示されており、ドラッグ・ラグの背景に収益性の課題がある点では同様の結果となっています。

-

※10「日本における新薬開発遅延の背景に関する研究」レギュラトリーサイエンス学会誌 Vol.12 No.3, 235-245(2022年9月)

図19 オーファン指定品目の承認状況

出所:FDA Orphan Drug DB、PMDA 希少疾病用医薬品指定品目一覧表・希少疾病用再生医療等製品一覧表をもとに医薬産業政策研究所にて作成

出所:FDA Orphan Drug DB、PMDA 希少疾病用医薬品指定品目一覧表・希少疾病用再生医療等製品一覧表をもとに医薬産業政策研究所にて作成

希少疾患に対する薬剤増加の背景は、疾患の分子メカニズム理解の進展に基づいた医薬品開発の流れであると考えられます。難病・遺伝病等の希少疾患や希少がんを対象とし、遺伝子変異等のバイオマーカーにより細分化した疾患等に、治療薬がシフトしています。個々人に合った、科学的に効果の予測性が高まる個別化医療のイノベーション価値は高く、広く普及することは望ましいことと考えます。

その一方、事業としての収益性が確保されるためには、このイノベーション価値に見合う価格設定が重要であることは間違いありません。米国での政策により希少疾患薬の開発が推進されたことを踏まえる※11と、日本の希少疾病用医薬品指定制度の指定要件の改良やプル型・プッシュ型のインセンティブを含めて、最新医薬品のアクセス確保と収益性確保を両立する政策が検討されることが期待されます。

今回の調査は、製薬協/PhRMA/EFPIAに所属する、いわゆる製薬企業を対象としており、新興バイオ企業への調査は行われていません。2010年代後半の未承認薬増加は新興バイオ企業の品目であったことから、これら企業が日本事業やその収益性をどう捉えているか、製薬企業への出口戦略との関係性等を把握することも重要であり、今後、検討すべき課題の一つと考えます。

イノベーションにより疾患は細分化し、医薬品市場はグローバルとなりつつあります。日本への最新医薬品のアクセス維持・確保を産業として担う以上、日本市場の成長が見込め、事業収益性が確保できること、グローバル市場動向に遜色ない市場構造であることを期待せずにはいられません。

-

※11医薬産業政策研究所「希少疾病用医薬品(Orphan drug)の開発動向」政策研ニュースNo.59(2020年3月)

(医薬産業政策研究所 主任研究員 東 宏)