トピックス 「第38回 広報セミナー」を開催 —ESG経営と情報開示、社会との関係性—

製薬協広報委員会は2022年10月18日、野村コンファレンスプラザ日本橋(東京都中央区)において、「第38回 広報セミナー」を開催しました。今回は、非財務情報開示の潮流や企業の統合報告に対して豊富な知見をもつ、住友商事執行役員の住田孝之氏を招き「ESG経営と情報開示、社会との関係性」と題したセミナーを開催しました。

講演の様子

講演の様子

昨今、企業に対して非財務情報の開示を求める動きが国際的に強まっています。また国内でも上場・非上場にかかわらず、非財務情報の開示をステークホルダー・コミュニケーションの一環として捉え、課題意識をもつ企業が増えています。この背景としては、地球温暖化をはじめとした社会課題の解決に向け、営業利益等の財務情報だけでは、企業の成長性や市場価値の判断が難しくなってきた点等が挙げられます。

今回の講演では、1980年代から現代に至る変遷の中でESG※1経営や非財務情報が注目されてきた経緯や、統合報告をはじめとした情報開示の動向から、今後のスタンダードとなり得る情報開示のルール化の動きに関して具体的な解説が述べられました。

また、情報開示への姿勢として、自社の企業価値をストーリー化する大切さや、経営者の明確な意思の必要性、さらに、ルールや標準化は網羅するのではなく、それぞれの企業が大事にする項目に沿って具体的に「選ぶ」ことの重要性が強調されました。

広報委員からの質疑では、日々の業務に直結する情報開示の具体的な悩みが寄せられ、また事後アンケートにも「本で勉強していたことについて、視覚的に実情を交えてご説明いただき、大変理解が深まりました」「会社の広報担当者が喜びそうです。フィードバックします」といった回答があり、参加者にとって実践的なセミナーとなったことがうかがえました。

最後に、製薬協の岡田安史会長からは「製薬産業の各社各様の社会的存在意義はなんなのか、ということを突き詰め、ルールや基準、なにを求められているかにもしっかり耳を傾けながら、自社の社会的存在意義を訴求・追求していくことが、企業価値を高める核心的な部分だと改めて感じました」と感想が述べられました。

以下は、住田氏の講演内容の再録となります。

-

※1ESG:環境(Environment)、社会(Social)、企業統治(Governance)の頭文字。

ESG経営と情報開示、社会との関係性

住友商事 執行役員 兼 住友商事グローバルリサーチ 社長

WICI(World Intellectual Capital/Assets Initiative)前会長 住田 孝之 氏

ESG経営が注目されるのはなぜ?

なんのために企業は経営をしているのか? 日本とほかの国々とはもともと異なる考え方があったのですが、1990年代にバブルが崩壊し日本の経営は自信を失いました。欧米流の「もっと株主を大事にしろ」という風潮になり、日本の経営は大きく変わっていきます。

1990年代というのは東西冷戦構造が崩壊し、世界中が資本主義になっていった時期です。さらにIT、輸送等いろいろな意味で国境がなくなり、ヒトの国境に加え、お金 (資本)の国境もなくなり、世界中のグローバリゼーションが急速に進んだ時期でもあります。そうなると、国内企業にも海外の株主が増え、その結果、長期的な視点だけではなく、短期的な株主中心の議論が増えてきます。日本の会計基準の見直しや、ROE※2経営のようなものが行われるべきだという議論になり、お金を重視する短期的な経営が主流になってきます。

これで日本的経営はかなりぶれたと私は考えています。本来、日本的経営は、それこそ「三方よし」のように、自然、従業員、家族、コミュニティ等を大事にした長く続く目線での経営がありました。短期的なお金だけではなく、「イエ(御家)」をベースにした100年以上も続くような本当にサステナブルな経営が求められていました。

日本はこのような日本的経営を、世界に適応する過程で失ってきたわけですが、今度は2010年頃から世界の様相が変わってきました。ESGといわれるようになり、2015年頃からは持続可能な開発目標(Sustainable Development Goals、SDGs)が出てきました。リーマン・ショックによって短期的な目線だけではなく、広くステークホルダーの目線での経営が求められるようになってきました。

そのような中で、特に共通価値の創造(Creating Shared Value、CSV)という大事な概念が出てきます。CSV、つまりは「ステークホルダーに共感される価値」。これを生み出していくことこそが経営なのであるという考え方が広まってきました。さらに、その価値に関してもアウトプットだけではなく、アウトカムがもたらす社会へのインパクトが重視されるようになってきます(図1)。

-

※2ROE(Return On Equity):自己資本利益率。企業が自己資本(株主出資等)を元手に、どれだけ利益を生み出したかを示す財務指標。

図1 資本主義自体が変化している

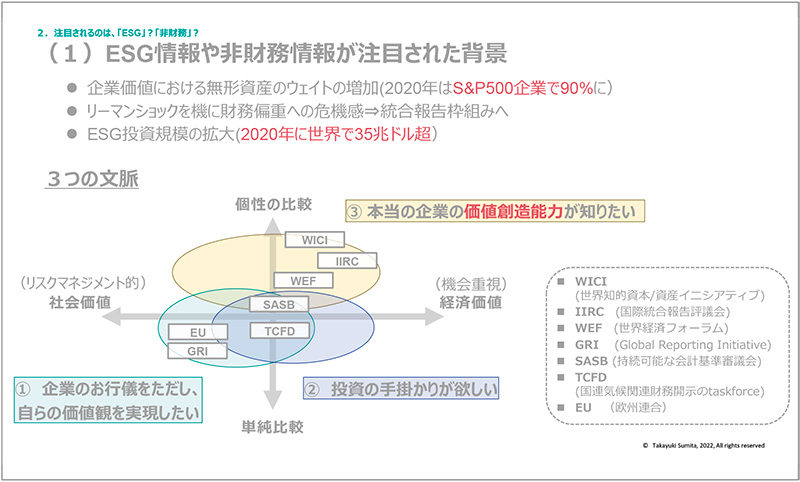

注目されるのは、「ESG」?「非財務」?

ESG情報や非財務情報が注目された背景には大きく3つの文脈があります(図2)。

(1)企業の行動に対する懐疑論(企業のお行儀をただし、自らの価値観を実現したい)

(2)投資の手掛かりが欲しい

(3)本当の企業の価値創造能力が知りたい

図2 ESG情報や非財務情報が注目された背景

(1)はどちらかというと社会主義的な発想です。欧州の国々には企業の行動に対する懐疑論があります。「企業というのは利益ばかり追求して社会に負担をかける。したがって、お行儀を良くさせないといけない」という発想であり、EUの欧州委員会はその典型です。彼らが注目するESGの中心は環境面や社会面、人権や汚職等、いろいろな面のネガティブチェック型の項目ということを理解してください。

彼らは、「企業がやるべきではないこと」のリストを作ります。「この項目をちゃんとやっているか?これはどうだ?あれはどうだ?」とチェックボックス型の項目をたくさん並べ立てます。欧米の企業は項目がいくつかあっても、「俺たちはここをしっかりやっている」と攻めの言い方をします。しかし、真面目な日本人はどうしても「あれもやって、これもやって、全部やる」と総花的な対応をするので、日本企業はこのチェックボックス型のアプローチに非常に弱い面があります。

次は(2)の投資の手掛かりがほしいグループで、目先の数字を分析してファンドを売っていたような人たちです。金融工学が発達してしまうと、財務情報についてはあらゆる分析がなされ、誰がやっても同じ結果になってしまい、それではもうからないので、企業を区別するほかの手段がほしくなりました。そこで、「非財務情報」に注目しようとなりました。彼らは「企業を比べる」ことが目的なので、たくさんの比べやすい項目に対して、すべて回答するよう要求してくるのが難点です。

最後に、(3)のグループは「本当に企業分析しようと思ったら、非財務の部分が大事である」ということを考えた人たちです。企業が生み出す価値は財務的な要素だけでは出てこない、企業の特徴は大抵の場合は財務ではなく、非財務の部分に根差しているという思想です。また、どのような非財務要素が大事になるかは企業によって違うだろうという考え方です。この(3)の代表選手が国際統合報告評議会(International Integrated Reporting Council、IIRC)の統合報告の流れであり、私が長年関与しているWICI※3ということになります。

-

※3WICI(The World Intellectual Capital/Assets Initiative):民間組織や公的組織とパートナーシップを組み、株主やその他ステークホルダーの関心が高い知的資産/資本や、主要業績・価値評価指標(Key Performance Indicator、KPI)に関する開示を改善しようとする組織。

企業の価値創造と非財務要素の関係は?

企業の価値創造と非財務の関係がどうなっているのか、もう少しお話しします。企業が使えるリソースとしては「有形の資産」や「無形の資産(インタンジブルズ)」「外の資産(提携先の資産等)」があります。これを企業という「価値創造メカニズム」、つまりはビジネスモデルにインプットしながら、アウトプットである価値に変換していく。これが企業の価値創造プロセスとなります。

「どういう価値を創造するのか」は、その企業の特徴です。経済価値だけでなく、社会的な価値や環境的な価値もあるでしょう。また、「どういうビジネスモデルでそれを実現するのか」というのも非常に個性的になりますし、根本の「どういうリソースを使えるのか」というのも企業ごとに異なります。まさに財務情報に現れない知的資産等のインタンジブルズこそが、差別化やレント(利益)の源泉になります。

したがって、優れた投資家や優れたアナリストは、そもそも企業を横一列に並べて比較することなんてできない、ということをわかっています。一方で単純な比較をしようとする人もいますが、企業はそれに負けてはいけません。「私たちにはこういう個性があるのだ」ということを、「常に認識して主張する」。これが大事です。

日本の企業でいえば、製造業での「すりあわせ」が挙げられます。このようなやり方は世界中のどこにも見られない強みであり、まさにインタンジブルズです。また、顧客との関係性や消費者からのフィードバックが得られる関係性、品質の高い製品を作る技術力、あるいは技術者の裾野が広い、といったことも日本の強みです。

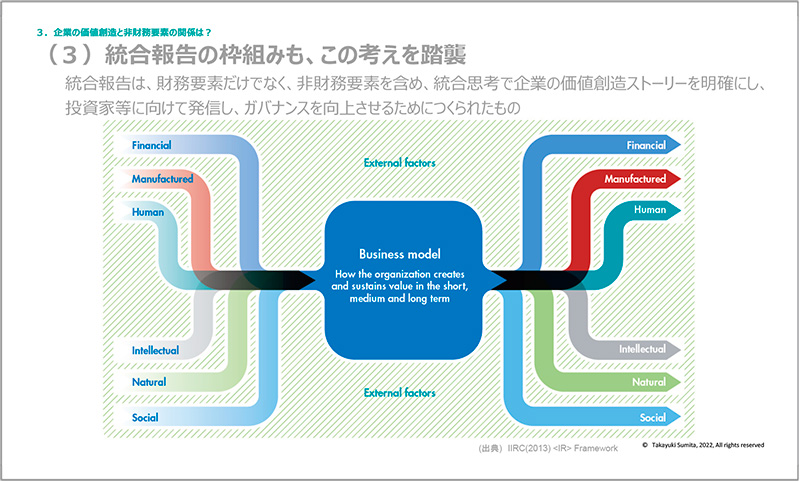

統合報告のフレームワークというのは、実はこういう考え方を踏襲しています。外来のようであって、ほとんど日本製のようなものです。インプット側に6つのキャピタル(資本)、真ん中にビジネスモデル、そして、アウトプット側から出てきたさまざまな価値が、元のキャピタルに還元されて戻る。ここの仕組みが非常に優れていると思います。

このフレーム全体をビジネスモデルと称し、その舵取りがガバナンスであり、目的意識や存在意義を示す上位概念としてパーパスやミッション、ビジョンというものがあるというのが統合報告の伝える内容です(図3)。統合報告を通じて「価値創造ストーリーを描いてください」というのはこれにあたり、「財務で価値を創るのではなく、非財務で価値を創るのが大事だ」ということを示しているわけです。

図3 統合報告のフレームワーク

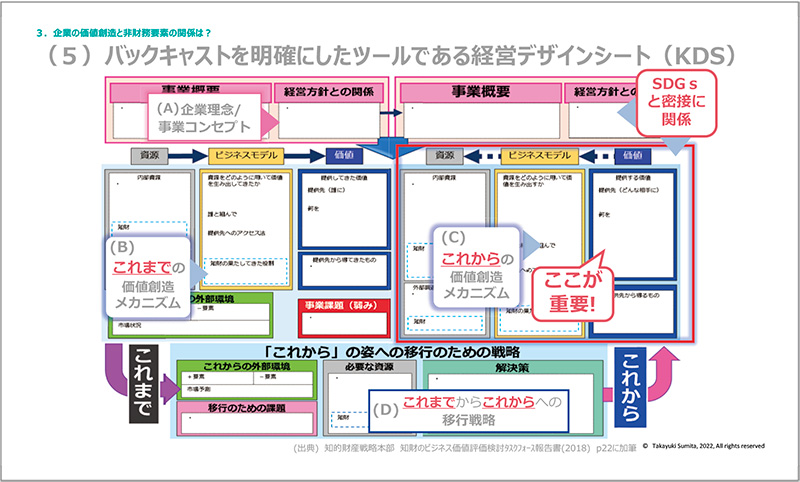

企業の価値創造を考えるためのツールとして、2018年に「経営デザインシート」(図4)を作りました。このシートの左側(B)には、「これまでにどういうリソースを使って、どういうビジネスモデルで、どういう価値を生んできたか」という過去のことを書きます。そして、「これからどうするのか」という未来のことは右側(C)に書きますが、このときに特に重要なのは、「どういう価値を生むのか」「どういう価値を生みたいのか」というところからバックキャストで考えることです。

図4 経営デザインシート

これからの世の中で必要になる価値は変わっていきます。自分が価値を生み出したいと思ったときに、それが世の中に共感されないと価値として成り立ちません。そのために、今、一番効果的な方法は、「SDGsの言葉で翻訳すること」だと思います。価値のイメージが明確になったら、「これはSDGsでいうと、こういうことです」と伝えると、「あっ! それならわかる」と共感する人が多いのです。

経営デザインシートの矢印は、左と右で逆向きになっていますが、ここはバックキャストで考えることを示しています。未来から出発して、過去と未来をつなげてなにをすれば良いかを考える。もちろん一番上のパーパスや企業理念(A)といったことが根底にあってこそですが、将来の価値から戦略(D)もバックキャストで考える。その部分が非常に大事になり、それがこの「経営デザイン」という言葉で示されています。

統合報告をはじめとする情報開示の動向

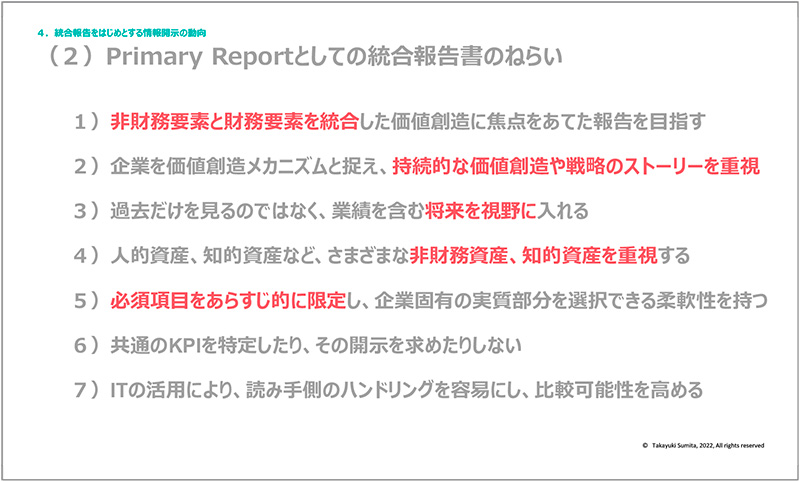

統合報告は企業が発行するさまざまなレポートの中心にあるプライマリーレポートです。統合報告が目指すことは「財務と非財務の統合」であり、「価値創造」や「戦略ストーリー」を描くことです(図5)。主要業績・価値評価指標(KPI)の特定や、共通のKPIの開示を求めたりはしていません。最近は100ページくらいの統合報告が多いですが、もっと短くても良いのでエッセンスの部分をCEOがストーリーとしてしっかり語るということが非常に大事だと思います。

図5 統合報告書のねらい

3~4年前から、日本の統合報告のクオリティは非常に高くなっています。WICIジャパンでは、毎年、統合報告表彰を行っています。受賞企業の統合報告のポイントは、「統合思考として財務要素と非財務要素とが一体的になっていること」、また「企業価値そのものである中長期の価値創造能力が明快に説明されていること」が挙げられます。いろいろなことが書いてあるから評価されているわけではなく、このエッセンスの部分がどれだけ説得的かということです。

一方で、事業部門ごとに、どんどん細分化していった統合報告は不明瞭なものが多いです。CEOメッセージが非常に抽象的で、その後、突然財務の話や事業部門ごとの話に飛躍するのも非常にわかりにくいです。また、価値創造メカニズムの絵はみなさん描きますが、そこに説明が少ない。絵がある所に的確な説明がストーリーとして書かれているとさらにわかりやすくなると思います。

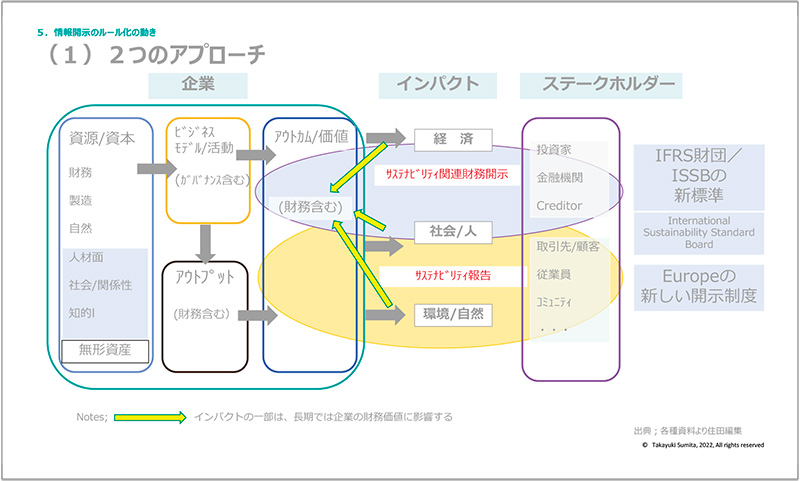

情報開示のルール化の動き

情報開示の流れはだいたい2つに収束してきています(図6)。1つ目はIIRCの統合報告の考え方を踏襲した標準化です。企業の生み出すいろいろなインパクトが企業に返ってくるところを投資家は評価します。「企業価値において投資家が大事だと思う部分をレポートしてください」という発想で作られつつあるのが、国際サステナビリティ基準審議会(ISSB)の標準です。

これに対して、2つ目の欧州委員会のアプローチは異なります。欧州は企業のお行儀に関心があるので、「社会や経済、環境に対して、企業活動がインパクトをもたらすのであれば、それはすべからく報告してください」というのが新しい開示制度の発想です。つまり、別に企業価値にかかわりなくとも、ある程度以上の影響を与える項目はすべて記載するチェックボックス型の制度になります。

図6 2つのアプローチ

ISSBは2022年に標準案を出しました。「一般要求事項」と「テーマ別の要求事項」があり、テーマ別の要求事項では、気候関連というのが出ています。開示する要素は「ガバナンス」「戦略」「リスクマネジメント」「測定法と目標」の4つであり、これまでいろいろな団体が取り組んできたものを集大成したようなものです。一方、欧州はいろいろなルールを作りながら、ある種の域外適用をしようとしているところで、欧州の中に一定規模の子会社がある場合には、親会社も含めて開示を求めていくようです。もし、これが実現すると、その影響は非常に大きくなりそうです。

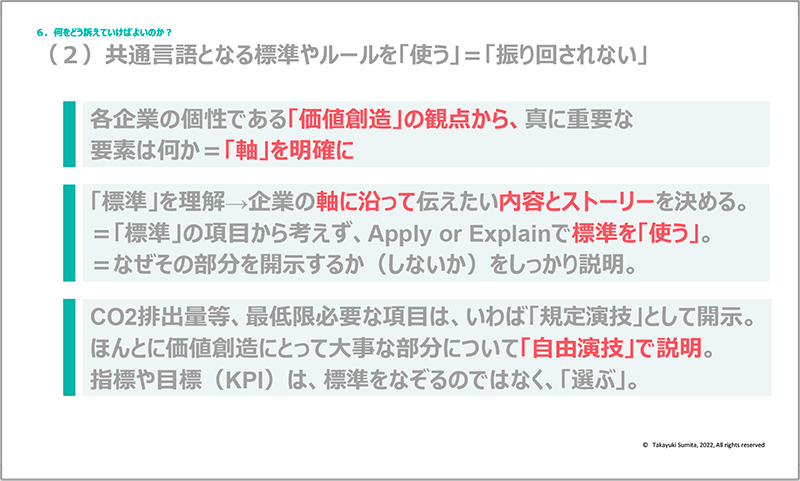

なにをどう訴えていけば良いのか?

まずは、「企業としてなにをしたいのか」、そして「なんのためにやっているのか」を軸としてはっきりさせます。そのうえで、「実際にどういう価値(ポジティブ、ネガティブ)を生み出しているのか」、そのために「どういうビジネスモデルがあり、どういう戦略で、どういうリソースを活用しているのか」、そして、「誰のために、なんのために」ということを伝えていきます。

これはステークホルダーに伝えるためでもあり、また社内での意思統一のためでもあります。どのような媒体で開示しても良いですが、「首尾一貫した軸がある」というのが重要です。日本人はどうしても、ルールや標準をきっちり守るということに重きを置いてしまいます。特に経営層がしっかりした指示をせずに、IR部門やサステナビリティ部門に、「ちゃんと作れよ」みたいなことを言うと、間違いなくルールとか標準を網羅した「守り」に入ります。そうすると、「なんの意思もない」「価値が非常に小さい」「異常に労力の多い」レポートができてきます。

ルールは使えば良いのであって、振り回されてはいけないのです(図7)。特に標準というのは一種の辞書です。ですから、それぞれの企業が「ここの項目は大事だ」と思う項目について、標準における定義、あるいは計算方法で示せば良いのです。標準に書いてある項目を全部網羅する必要はまったくありません。標準というのは、「アプライ・オア・エクスプレイン(適用か説明)」です。この項目は大事なので標準を適用しました、一方、この項目は大事ではないので書きません、ということを説明すれば良いのです。そういうアプローチで考えると、非常に理にかなった統合報告ができ、それは真の投資家やステークホルダーが本当に必要とする統合報告になるはずだと思います。

図7 なにをどう訴えていけばよいのか?

(広報部 部長 足立 尊史)