政策研のページ ドラッグ・ラグ:日本と欧州の未承認薬状況の比較 —2010~2021年の米国承認薬をもとに—

2018年度に行われた薬価制度の抜本改革における新薬創出・適応外薬解消等促進加算制度の見直しや、2021年度の中間年改定の実施等薬価をめぐる環境は年々厳しくなっており、日本の医薬品市場への上市インセンティブ低下に伴う「ドラッグ・ラグ」の再燃を危惧する声が多くなっています※1。本稿では、2010年から2021年に米国で承認された新薬について、日本と欧州、そして、製薬企業と新興企業の比較を通して国内未承認薬の問題を分析した、政策研ニュースNo.67「ドラッグ・ラグ:日本と欧州の未承認薬状況の比較—2010~2021年の米国承認薬をもとに—」(2022年11月)の概要を紹介します※2。

-

※1厚生労働省「医薬品の迅速・安定供給実現に向けた総合対策に関する有識者会議」資料等

https://www.mhlw.go.jp/stf/shingi/other-isei_ryutsu-yakka.html -

※2医薬産業政策研究所「ドラッグ・ラグ:日本と欧州の未承認薬状況の比較—2010~2021年の米国承認薬をもとに—」政策研ニュースNo.67(2022年11月)

1. はじめに

政策研では、政策研ニュースにて近年のドラッグ・ラグの状況について報告し、(1)日本で上市されている医薬品については欧米との上市時期の差は短縮している傾向が見られる※3、(2)ほかの国では承認されているのに日本では承認されていない「国内未承認薬」については、2010年代後期に拡大の兆候が見られ、要因の一つとして、開発活動の自立化が進む新興企業群により創製された薬剤の欧米での承認が増加しており、それら企業が日本国内に開発法人をもたず国内開発がなされていない状況がある※4、(3)国内未承認薬には臨床的に重要度の高い医薬品が多く含まれ、未承認薬の増加は日本の医薬品アクセスにとって見過ごせない課題である※5、(4)国内未承認薬の増加は、特に新興企業品目のピボタル試験として行われていた国際共同治験への日本組入れ率が低いことが要因となっており、日本の臨床試験環境、薬事制度、日本展開の期待事業価値の低さ等が想定される課題であることを示しています※6。 このような結果を踏まえ、台頭著しい海外の新興企業をはじめとする外資系企業が日本で薬剤の開発に着手すらせずに素通りしている現状を新たなドラッグ・ラグと捉え、「ドラッグ・ロス」と呼称する多方面からの論説が増えています。本課題に対する社会での関心が高まる中、さらなるファクトや実態の解明が求められている状況です。

そこで本稿では、日本の未承認薬増加の状況をより深く把握するため、これまで対象としてきた日本での未承認薬状況や要因の分析から調査範囲を拡大し、米国の新薬を基準とした日本と欧州の未承認薬状況を比較調査しました。米国は、世界の医薬品売上の約40%を占める最大市場であり※7、日米欧で最初に上市される製品が多く※7、薬価等によるイノベーションに対するインセンティブが他国に比べて高く※1、国別の国際共同治験実施数でも最多※8、新興企業の台頭も著しい地域であるため※9、他国とは一線を画す特殊な国とみなされることがあります。そのため、米国で承認された新薬について日本とより市場環境が近い欧州での承認状況を比較することは、国内の未承認薬問題を分析するうえで有益な情報になると考えられます。今回、2010年から2021年に米国で承認された新薬について、日本と欧州、そして、製薬企業と新興企業の比較を通して国内未承認薬の問題を分析しましたので報告します。

-

※3医薬産業政策研究所「ドラッグ・ラグ:国内NME承認品目の上市状況—米国・欧州との上市時期比較—」政策研ニュースNo.63(2021年7月)

-

※4医薬産業政策研究所「ドラッグ・ラグ:国内未承認薬の状況とその特徴」政策研ニュースNo.63(2021年7月)

-

※5医薬産業政策研究所「ドラッグ・ラグ:未承認薬は日本のアンメット・メディカル・ニーズに応えうるか?」

政策研ニュースNo.66(2022年7月) -

※6医薬産業政策研究所「ドラッグ・ラグ:なぜ、未承認薬が増えているのか?」政策研ニュースNo.66(2022年7月)

-

※7厚生労働省「医薬品産業ビジョン2021」(資料編)

https://www.mhlw.go.jp/content/10800000/000831974.pdf -

※8医薬産業政策研究所「近年における国際共同治験の動向調査」政策研ニュースNo.66(2022年7月)

-

※9IQVIA “Emerging Biopharma’s Contribution to Innovation”(Jun 13, 2022)

https://www.iqvia.com/insights/the-iqvia-institute/reports/emerging-biopharma-contribution-to-innovation

2. 調査方法

本調査の対象は、米国食品医薬品局(FDA)の医薬品評価研究センター(Center for Drug Evaluation and Research、CDER)が2010年から2021年に承認した新規有効成分(New Molecular Entity、NME)含有医薬品としました。NMEの集計は、「New Molecular Entity(NME)Drug & New Biologic Approvals Calendar Year」※10に掲載されている医薬品を対象としました。日本については、独立行政法人医薬品医療機器総合機構(PMDA)ウェブサイトの「新医薬品の承認品目一覧」※11に掲載されている医薬品とし、欧州は、欧州医薬品庁(European Medicines Agency、EMA)が中央審査方式にて承認し、「European Medicines Agency Annual Reports」※12に掲載された医薬品を対象としました。

企業分類は、Evaluate Pharmaを用い、FDA承認申請企業の設立年および売り上げを調査し、承認取得年が設立年から30年以内、かつ、承認取得前年の売り上げが5億米ドル未満の企業を新興企業(Emerging Bio Pharma、EBP)とし、それ以外の企業を製薬企業(Pharma)としました。また、AcademiaやNPOについては別途記載しました。 解析には、標準的な統計解析ソフトStata/IC 14.0 for Windows(Stata Corp LP, College Station, TX, USA)を使用しました。なお、統計解析手法、および統計解析結果の詳細については、政策研ニュースNo.67を参照ください※2。

-

※10U.S. Food and Drug Administration (FDA). New Molecular Entity (NME) Drug and New Biologic Approvals

https://www.fda.gov/drugs/nda-and-bla-approvals/new-molecular-entity-nme-drug-and-new-biologic-approvals -

※11独立行政法人医薬品医療機器総合機構(PMDA) 新医薬品の承認品目一覧

https://www.pmda.go.jp/review-services/drug-reviews/review-information/p-drugs/0010.html -

※12European Medicines Agency (EMA). Annual reports and work programmes

https://www.ema.europa.eu/en/about-us/annual-reports-work-programmes

3. 日本と欧州の比較

3-1. FDA承認NMEの日本と欧州での承認状況の比較

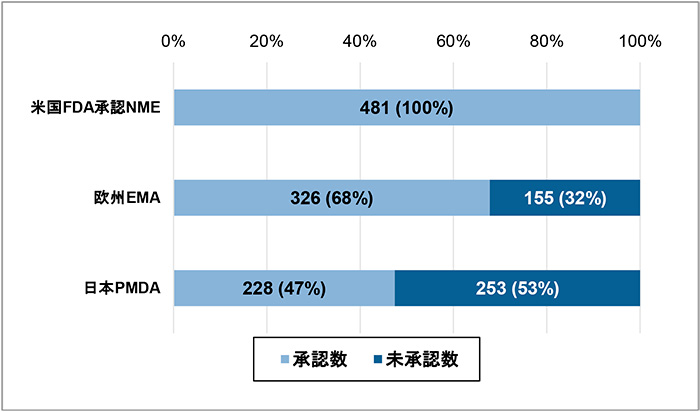

最初に、本稿の調査対象としたFDAが2010年から2021年に承認したNME481品目について、2021年末時点での日本と欧州の承認状況を調査しました(図1)。結果、日本では承認済みが228品目(47%)、未承認が253品目(53%)であったのに対し、欧州では承認済みが326品目(68%)、未承認が155品目(32%)でした。2021年末時点というスナップショットではありますが、日本は欧州と比べて98品目承認数が少なく、21ポイント承認率が低く(=未承認薬の割合が高く)、日本に入ってきていない製品が多いことがわかりました。

図1 FDA承認NMEの日本と欧州での承認状況(対象:2010~2021年 481品目)

注:日本と欧州の承認状況は、2021年12月末時点の情報に基づきます。

注:日本と欧州の承認状況は、2021年12月末時点の情報に基づきます。

出所:PMDA、FDA、EMAの各公開情報をもとに医薬産業政策研究所にて作成

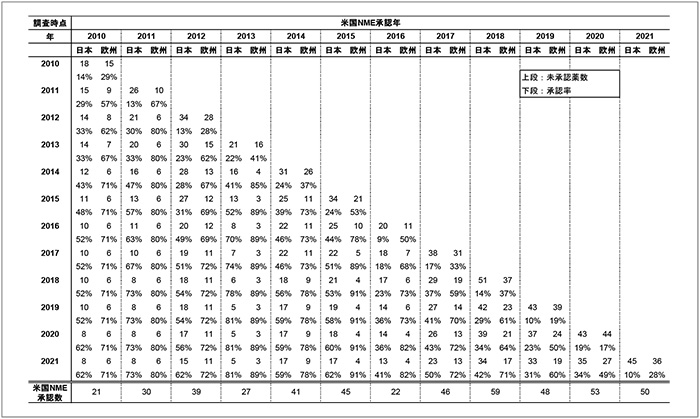

次に、日本と欧州での未承認薬数の推移を比較するため、FDAで承認されたNME481品目について、調査時点ごと(各年12月末)に日本および欧州での未承認薬数と承認率を集計しました(図2)。全体をながめると、どの時点においても日本は欧州と比べて承認率が低く、日本の未承認薬数が多いことがわかります。

図2 FDA承認NME481品目の日本と欧州での未承認薬数と承認率の集計

注:承認率は下記の式より算出しています。

注:承認率は下記の式より算出しています。

承認率=(各年の米国NME承認数-未承認薬数)/各年の米国NME承認数)× 100

出所:PMDA、FDA、EMAの各公開情報をもとに医薬産業政策研究所にて作成

3-2. FDA承認NMEの日本と欧州での承認率の比較(統計解析結果)

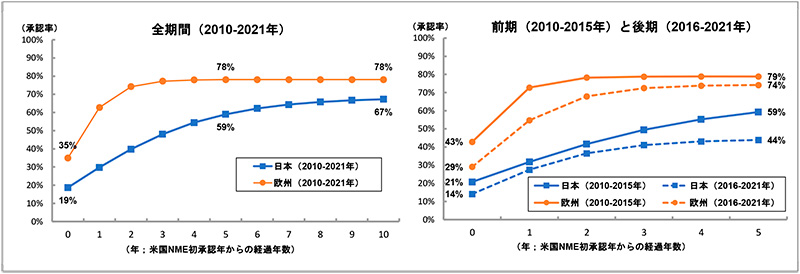

前節のデータセットを用い、日本と欧州での累積承認率の動向に関するパネルデータを作成し、調査対象年全体(2010~2021年)、および前期(2010~2015年)と後期(2016~2021年)に分けて、米国NMEの初承認年からの経過年数と承認率との関係を調べるため、ロジスティック回帰分析を行いました(図3)※2。

解析の結果(図3左)、米国と日本とで同年に承認された品目の割合(x=0)が19%であったのに対し、欧州では米国と同年に承認された品目の割合は35%であり、16ポイントの差が見られました。米国承認後5年(x=5)および10年(x=10)の水準を比較すると、日本での承認率の推計は5年で59%、10年で67%と経年的に承認率が上がっていき、曲線が漸近する高さ(68%)に近づきます。一方、欧州での承認率の推計は5年で78%、10年でも78%となっており、米国承認後5年ですでに曲線が漸近する高さ(79%)に近づいていることがわかります。これらのことは、欧州のほうが日本と比べて曲線の高さが初期にも最終的にも高い(=承認率が高い)ことを示しています。そして、欧州は日本に比べて米国NMEの承認速度が早く、最終的に11ポイント承認率の推計値が高いことがわかります。つまり、欧州は米国承認後1~3年の早期に約8割承認されるが、日本は10年かけて徐々に承認率が上がるものの10年後も7割以下と推計され、欧州と比べてドラッグ・ラグのリスクが大きいことがわかります。

次に、調査対象年を前期(2010~2015年)と後期(2016~2021年)に分けて解析した結果を示します(図3右)。前期では米国と日本とで同年に承認された品目の割合(x=0)が21%であったのに対し、後期では14%でした。米国承認後5年(x=5)の推計値水準を比較すると、前期では米国で承認された品目の59%が日本で承認されますが、後期では44%となり、前期と比べて15ポイント水準が低下しました。他方、欧州については、前期では米国と欧州とで同年に承認された品目の割合(x=0)が43%であったのに対し、後期では29%となり、前期と比べて14ポイント水準が低下しました。米国承認後5年(x=5)の推計値水準を比較すると、前期では米国で承認された品目の79%が欧州で承認されますが、後期では74%まで水準が低下しました。つまり、日本と欧州の両極ともに、前期のほうが後期と比べて曲線の高さが初期にも最終的にも高いことを示しています。また、日本と欧州を比較すると、前期では初期に日本と欧州との承認率の間に22ポイントの差がありましたが、後期では、前期と比べて両極ともに水準が下がっているものの、その差は15ポイント差まで縮小していました。しかし、米国承認後5年の推計値水準を比べると、前期では20ポイント差であったものが後期では30ポイント差まで拡大していました。このように、特に日本では前期と比べて後期に承認の遅延および承認率の低下が起こっており、欧州と比べてドラッグ・ラグのリスクが拡大していることがわかりました。

図3 FDA承認NMEの日本と欧州での承認率の比較(ロジスティック曲線)

注:2010年から2021年にFDAで承認されたNMEについて日本と欧州での累積承認率の動向に関するパネルデータを作成し、ロジスティック回帰分析を実施しました。本グラフは推計されたロジスティック曲線によって描いています※2。

注:2010年から2021年にFDAで承認されたNMEについて日本と欧州での累積承認率の動向に関するパネルデータを作成し、ロジスティック回帰分析を実施しました。本グラフは推計されたロジスティック曲線によって描いています※2。

出所:PMDA、FDA、EMAの各公開情報をもとに医薬産業政策研究所にて作成

3-3. FDA承認NMEの日本と欧州での未承認薬数とその割合の経時変化

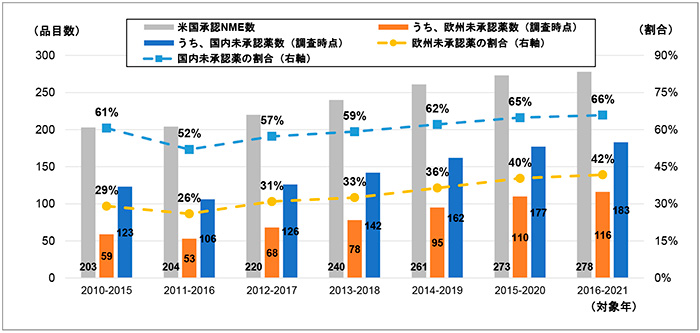

前々節にて紹介したデータセット(図2)を用い、前期(2010~2015年)から後期(2016~2021年)までの米国承認NMEについて6年ごとの承認数合計、および、日本と欧州のそれぞれの未承認薬数を集計しました。加えて、米国承認NME数に対する日本および欧州の未承認薬数の割合を算出し経時変化を追いました(図4)。

推移を追った結果、すべての調査対象年において、欧州に比べて日本の未承認薬数が多く、未承認薬の割合は20ポイント以上高くなっていました。詳細に見ると、日本、欧州ともに、調査対象年の前期(2010~2015年)から後期(2016~2021年)にかけて未承認薬の割合は増加傾向を示し、2016~2021年では米国NME数の66%が国内未承認薬、42%が欧州未承認薬でした。また、この期間は米国NME数自体も増加しているため、前期(2010~2015年)では国内未承認薬123品目、欧州未承認薬59品目でした、後期(2016~2021年)では国内未承認薬183品目、欧州未承認薬116品目へと増加していました。

図4 FDA承認NMEにおける日本と欧州での未承認薬数とその割合の年次推移

注1:調査時点は、対象年の最終年末時点。たとえば、対象年が2016~2021年の場合、2016~2021年に米国で

注1:調査時点は、対象年の最終年末時点。たとえば、対象年が2016~2021年の場合、2016~2021年に米国で

承認されたNMEについて、2021年12月末時点での日本と欧州の承認情報に基づき未承認薬数を集計。

注2:未承認薬の割合=未承認薬数(調査時点)/米国承認NME数

出所:PMDA、FDA、EMAの各公開情報をもとに医薬産業政策研究所にて作成

4. 新興企業(EBP)と製薬企業(Pharma)の比較

4-1. EBPとPharma品目の日本と欧州での承認状況の比較

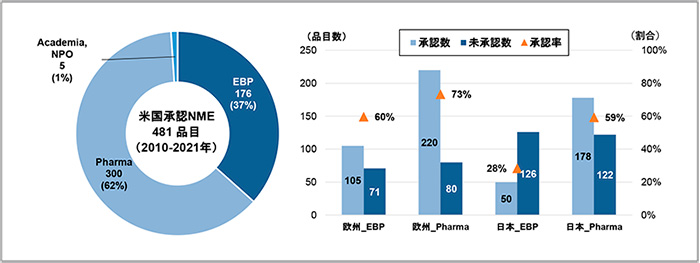

ここからはEBPとPharmaの品目について、日本と欧州での未承認薬状況を比較していきます。最初に、2010年から2021年にFDAで承認されたNME481品目について、承認申請企業分類、および、EBP品目とPharma品目の2021年末時点での日本と欧州での承認状況を調査しました(図5)。

FDAが承認したNME481品目の承認申請企業をEBP、Pharma、Academia・NPOの3区分に分類したところ、EBP品目が176品目(37%)、Pharma品目が300品目(62%)、Academia・NPO品目が5品目(1%)でした。

次に、EBPの176品目およびPharmaの300品目について日本と欧州での承認状況を見ると、欧州ではEBP、Pharmaのどちらの区分の品目ともに6割以上が承認され、特にPharmaの品目については73%(220品目)が承認されており、EBP品目も60%(105品目)に達していました。一方、日本においてはPharmaの品目は半数以上承認されているものの、59%(178品目)と欧州と比べて14ポイント承認率が低く、EBP品目については承認数が50品目(28%)、未承認数が126品目(72%)と未承認数が承認数の約2.5倍上回っており、欧州での承認率と比べると32ポイント低くなっていました。このように日本と欧州では、特にEBP品目の承認率の差が顕著に大きく、Pharmaの品目についても差があることがわかりました。

図5 FDA承認NMEの承認申請企業分類と日本と欧州での承認状況(2021年12月末時点)

注:右図は、左図の企業区分に基づく米国承認NMEについて、欧州および日本での承認状況を示します。Academia、NPOについては集計から除いています。

注:右図は、左図の企業区分に基づく米国承認NMEについて、欧州および日本での承認状況を示します。Academia、NPOについては集計から除いています。

出所:PMDA、FDA、EMAの各公開情報、Evaluate Pharmaをもとに医薬産業政策研究所にて作成

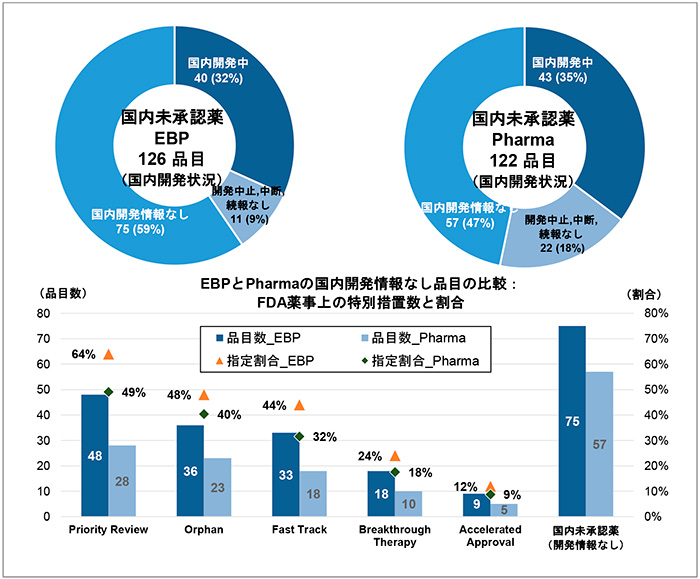

4-2. EBPとPharma品目の国内未承認薬状況の比較

前節で示したEBPとPharma品目の日本での承認状況をもとに、未承認薬についての国内開発状況を調査しました(図6)。米国にてEBPが承認申請した176品目のうち国内未承認薬は126品目ありますが、2021年末時点での国内開発状況を見ると、国内開発中の品目が40品目(32%)あり、残りの86品目(68%)は現状では国内開発が動いている情報が得られませんでした。その中で開発情報なしの品目が75品目(59%)を占めていました。一方、Pharmaの122品目については、国内開発中の品目が43品目(35%)とEBPの場合と同程度の割合であり、残りの79品目(65%)は国内開発が動いている情報がなく、そのうち国内開発情報なしの品目は57品目(47%)を占めました。

次に、EBPとPharmaがFDAにて承認を取得した品目のうち、国内開発情報なしの品目について、FDA承認時の薬事上の特別措置※13の情報を調査しました(図6下段)。Pharmaの品目については、FDA承認NME481品目についての薬事上の特別措置指定割合と比べて、すべての指定割合が下がっており、これら特別措置のついた品目群は日本で開発されていた割合が高いことがわかりました。一方、EBPの品目については、FDA承認NME 481品目についての指定割合と比べて、有効性あるいは安全性に重大な改善をもたらすような臨床成績が得られた新薬が指定されるPriority Review※14で6ポイントup(64%)、米国で患者数が原則20万人に満たない疾患に対して開発される新薬が指定を受けるOrphanについては3ポイントup(48%)、重篤な疾患に対してアンメット・ニーズを満たす、あるいは既存薬がない、既存治療を上回る可能性のある新薬に指定されるFast Track品目については8ポイントup(44%)、Fast Trackよりさらに本質的革新をもたらすような画期的新薬の可能性があるものが指定されるBreakthrough Therapyについては1ポイントup(24%)、重篤疾患を対象に、サロゲート/中間的エンドポイントの成績から、アンメット・ニーズを満たすことが想定され、患者さんへのアクセスを早めることを目的として迅速に承認されるAccelerated Approvalについては3ポイントdown(12%)と、Accelerated Approvalを除くすべての特別措置指定を受けた品目の割合が高くなっていました。つまり、日本で開発されずに残っているEBP品目の中に、これら特別措置指定を受けた品目が数多く残っていることがわかりました。

-

※13医薬産業政策研究所「日米欧の新薬承認状況と審査期間の比較—COVID-19ワクチンの事例も踏まえた日本の課題—」政策研ニュースNo.64(2021年11月)

-

※14Priority Reviewの集計には、FDAのPriority Review Voucher制度による指定品目を含みます。Priority Review Voucher制度については以下参照。U.S. Government Accountability Office (GAO). Drug Development: FDA's Priority Review Voucher Programs

https://www.gao.gov/products/gao-20-251

図6 FDA承認NMEの国内未承認薬の内訳:EBPとPharmaの比較

注1:国内開発状況は2021年12月末調査時点の情報であり、「明日の新薬(テクノミック制作)」の記載に準じています。

注1:国内開発状況は2021年12月末調査時点の情報であり、「明日の新薬(テクノミック制作)」の記載に準じています。

注2:FDA承認NME481品目についての薬事上の特別措置指定割合は以下。

Priority Review 58%、Orphan 45%、Fast Track 36%、Breakthrough Therapy 23%、Accelerated Approval 15%。

出所:PMDA、FDAの各公開情報、Evaluate Pharma、明日の新薬をもとに医薬産業政策研究所にて作成

5. まとめと考察

ここからは、本調査から得られた結果について考察します。日本と欧州の未承認薬状況の比較からは、図1、2で示したように欧州と比べて日本の承認率は低く、未承認薬となっている品目数・割合が高いことがわかりました。ただし、図1のデータは2021年末時点のスナップショットですので、図2のデータセットをもとに統計学的な手法および経年的な未承認薬数の変化を同時に調査分析しました。順番が前後しますが、日本と欧州の未承認薬数の年次推移を追った図4からは、米国承認NME数の増加も相まって日欧ともに未承認薬増加の傾向がある中、日本の未承認薬数の割合は欧州と比べて常に20ポイント以上高いことを示しました。

図3のロジスティック曲線による推計によると、日本は欧州と比べて米国承認NMEの承認される速度が遅く、最終的な承認率の推計値も低いことがわかりました。欧州は米国承認から1~3年で最終的な承認率の水準にほぼ達しますが、日本は米国との承認遅延が欧州より大きいために、年が経つごとにゆっくりと承認率が上がっていくと考えています。承認遅延については、PMDAによる最新のドラッグ・ラグの試算※15において、日本で承認された品目は米国から中央値で半年程度の承認遅延が生じていると公表されていますが、2022年に公表された慶應義塾大学教授の中村洋氏らの論文※16によると、2008年から2018年に日本で承認された新有効成分含有医薬品について、米国からの開発ラグを中央値ではなく全体の分布で見たところ、米国に対する日本の開発ラグは縮小しておらず、近年においても全体の4割近くの薬剤が米国に比べ3年以上の開発ラグがあると述べられています。このような開発ラグの大きい薬剤が遅れて承認されてくることが、日本における米国承認NMEの承認速度の遅さの要因となっていると考えています。

また、図3で示した日本と欧州との最終的な承認率の水準の差は、少なくとも米国と欧州では臨床上必要と考えられ承認されていますが、日本には待てども入ってこない薬剤割合の推計値を表しています。今回の推計によると、調査対象年後期(2016~2021年)には前期(2010~2015年)と比べて日本と欧州の最終的な承認率の水準の差がより拡大しており、今後注視していく必要があります。また、日本と欧州の初期の承認率水準の差については、前期に比べ後期には縮小していましたが、これは欧州の初期の承認率が後期に下がった影響が大きいためです。欧州においては、2010年代前半は欧州先行や米国と同年承認される品目も数多くありましたが、近年は米国先行で承認される品目が以前にも増して増加しています※17。理由は定かではありませんが、欧州に対する米国市場の規模、イノベーションに対するインセンティブの大きさ等が魅力となり、米国市場第一主義が進んでいるのかもしれません。

図5で示したEBPとPharmaの承認申請品目についての日本と欧州での承認状況からは、欧州、日本ともにPharmaの品目に比べてEBPの品目では承認率が下がることがわかりました。ただし、欧州についてはEBPもPharmaもともに承認率が6割を超えていましたが、日本についてはPharmaの品目は6割程度承認されていたものの、EBPの品目は28%と顕著に低くなっていました。このことは、政策研ニュースNo.66にて飯田らが分析したように※6、新興企業品目のピボタル試験として行われていた国際共同治験への日本組入れ率の低さが1つの要因となっていると考えられます。欧州の医療用医薬品売上上位5ヵ国(ドイツ、フランス、イタリア、英国、スペイン)※7について国別の国際共同治験数※8や新興企業品目におけるピボタル試験の各国試験状況※6を見ると、欧州5ヵ国は米国同様、常に上位に位置しており、日本とは大きな差があります。この原因として日本の臨床試験環境、薬事制度、日本展開の期待事業価値の低さなどが想定される課題として挙げられ※6、最近の厚生労働省「医薬品の迅速・安定供給実現に向けた総合対策に関する有識者会議」※1においても、このドラッグ・ラグ問題が採り上げられており、今後の政策対応を期待するところです。

また、図6にてEBPとPharma品目の国内未承認薬の状況を比較したところ、EBP品目のうち国内開発情報のない未承認薬では、米国で薬事上の特別措置指定を受けた品目の割合が高くなっていました。つまり、臨床的にも重要な薬剤が数多く含まれている可能性があり、未承認薬の増加は日本において新薬へのアクセスに課題となることが再度確認されました※5。

-

※15ここでのPMDAのドラッグ・ラグの定義は、米国との開発ラグ(新薬申請の提出日の遅延)と審査ラグ(審査期間の差)の和、すなわち承認ラグ(承認遅延)のことです。詳細は下記参照。

「ドラッグ・ラグの試算(平成28~令和2年度)」https://www.pmda.go.jp/files/000244384.pdf -

※16Nakamura H, Wakutsu N, Murayama S, Suzuki T, “An Empirical Analysis of Japan’s Drug Development Lag Behind the United States” The Journal of Clinical Pharmacology 2022, 62 (7), 847-854.

-

※17医薬産業政策研究所「新薬の国際普及の計量分析:米国承認新薬の日欧承認に注目して」政策研ニュースNo.67(2022年11月)

6. おわりに

今回、2010年から2021年に米国にて承認されたNMEをもとに日本と欧州の未承認薬状況を比較しました。結果、日本は欧州より米国承認新薬の承認速度が遅く、最終的な承認率の推計値も低く、後期(2016~2021年)により悪化していることが明らかとなりました。要因としては、EBP品目の日本での承認率が欧州に比べて際立って低いことが挙げられ、米国承認NMEにおけるEBPの存在感が増す中、今後の最新医薬品アクセスへの影響も懸念されます。

日本の医薬品市場は先進10ヵ国の中で唯一のマイナス成長が見込まれ、2026年にはドイツに抜かれ世界4位に後退するとの見通しがIQVIAより出されており※18、欧州との市場規模の差はより拡大していくと考えられています。最大市場である米国においていかに早く承認を取得し患者さんにアクセスするか、どのようにマネタイズするかを考えている海外新興企業は、特に開発初期においては日本に興味がなく日本を後回しにしています。そのような状況下、世界の医薬品市場における日本の市場規模縮小の情報を得てしまうとどうなるか。日本の投資先としての魅力度低下に拍車がかかり、今以上に日本の未承認薬が増加しドラッグ・ラグが加速していく可能性があると考えています。

新興企業含め、すべての製薬企業は患者さんに貢献する、世界に貢献するという理念のもとに事業活動を行っています。ただし、期待事業価値が低い、投資した資金が回収できない、いつまでに回収できるかの予見性が立たない薬剤については、なんらかのインセンティブが働かない限り研究開発に投資できないのは明らかです。日本が優良な投資先であると世界に認識してもらうために、日本はなにを改善し、どの点を向上していかなければならないのか、そして、将来的にどの点で日本の魅力を訴えていくのか? ドラッグ・ラグは医薬品アクセスの遅れという国民の不利益に直結する問題であるとの認識が広まりつつある今こそ、真剣に考えていかなければならないでしょう。これまで政策研から提示した複数のエビデンス※2~6、17、19が、本課題解決の一助となることを切に願います。

-

※18IQVIA “The Global Use of Medicines 2022 OUTLOOK TO 2026”(Dec 9, 2021)

https://www.iqvia.com/insights/the-iqvia-institute/reports/the-global-use-of-medicines-2022 -

※19医薬産業政策研究所「ドラッグ・ラグ:事業投資優先度の影響—日本事業投資優先度の製薬企業サーベイ結果—」政策研ニュースNo.67(2022年11月)

(医薬産業政策研究所 主任研究員 吉田 昌生)