トップニュース 「製薬協会長記者会見」を開催 製薬産業を取り巻く現状と課題認識、その解決に向けた基本骨格

2022年8月30日、室町三井ホール&カンファレンス(東京都中央区)にて、「製薬協会長記者会見」を開催しました。製薬協の岡田安史会長から、「製薬産業を取り巻く現状と課題認識、その解決に向けた基本骨格」を中心に発表がありました。当日は、会場とオンライン参加のハイブリッド形式で実施し、39名27社の報道関係者の参加がありました。以下、岡田会長の発表内容と質疑応答を紹介します。

会見の様子

会見の様子

1. 現状と課題認識

国家を挙げた産業政策によるイノベーション創出

現在、世界で開発中の医薬品における約80%について、特に抗体や新規モダリティである遺伝子治療、細胞治療では、そのほとんどがベンチャー企業由来です。言い換えると、ゼロからイチを生み出す医薬品開発にベンチャー企業は欠かせない存在です。日本のベンチャー企業が置かれている状況について米国や中国と比較すると、特に巨額の研究開発費が必要となる臨床試験段階で資金供給が手薄となっています。米中ではユニコーン企業が次々と生まれている一方で、日本では非常に少ない状況です。今後成長が期待される新規モダリティ(抗体医薬品、遺伝子細胞治療、核酸医薬品、遺伝子治療、細胞治療)について、フェーズ1以降のテーマ数を、企業別、国籍別にまとめて見ると、全体として米国および欧州諸国が多く、遺伝子細胞治療分野では中国が、細胞治療分野では韓国が多くなっています。残念ながら日本企業は1社も入っていません。

製薬協 岡田 安史 会長

製薬協 岡田 安史 会長

国民のみなさんの命と健康を守り、経済成長や安全保障の強化といった国家の存続および発展の礎となるのは、やはり科学技術力であると考えます。米国、欧州、中国では、ライフサイエンスを国家の最重要分野に位置づけたうえで大きな目標を掲げ、巨額の予算を投じています。もう少し具体的な例をお示しすると、諸外国は研究開発やベンチャー企業育成にさまざまな政策を総動員しています。種々の税制やファンディング制度を導入して国家としてイノベーションの創出を主導し、これらの取り組みについて国家がしのぎを削っています。一企業ではなかなか負えないほどの大きなリスクのある分野、あるいは事業化には程遠い基盤的技術の開発や基礎研究を、単に市場や企業に任せるのではなく、政府が国家戦略を掲げ、官民が一体となってイノベーション創出に取り組む必要があると強く思っています。これはまさに国防であり、国家安全保障の観点から科学技術イノベーション競争を捉えるべきであると理解しています。

製薬産業のビジネスモデルの転換

21世紀前後における製薬産業のビジネスモデルとして、世界中で規模を求める経営統合あるいは買収が活発に行われていました。当時は新薬を生み出すために数千億円の大規模な研究開発費を捻出できる企業規模が必要であると信じられていました。しかし、近年では企業規模を追求するM&Aはまったくといってよいほどなくなりました。すなわち、製薬産業のビジネスモデルは、垂直統合型から水平分業型へと明らかに変化しています。かつては川上の研究開発から販売に至るまでのバリューチェーン(探索・研究、臨床開発、製造、販売)をすべて内製化する戦略でした。しかし、これらのバリューチェーンは非常に高度化、複雑化している状況であり、各分野を専門とするデジタルIT企業、製造においては医薬品の製造受託機関(Contract Manufacturing Organization、CMO)や製造開発受託機関(Contract Development and Manufacturing Organization、CDMO)と協働することが非常に重要です。

医薬品のモダリティについて、以前は低分子医薬品が主体でした。低分子医薬品は、今もなお重要な位置づけではありますが、現在はバイオ医薬品がそれに置き換わりつつあり、新規モダリティとして世界の医療用医薬品売上に占める割合が右肩上がりに増加しています。しかし、日本企業は、低分子医薬品で健闘しているものの、残念ながらバイオ医薬品の分野ではなかなか存在感を示せていません。日本の創薬力の衰退というやや厳しい見方をしますが、その昔、日本企業は感染症や生活習慣病の分野における低分子創薬で非常に大きなプレゼンスを発揮し、さまざまなブロックバスターを世界に届け続けていました。しかしながら、現状では、バイオ医薬品開発に乗り遅れ、そして創薬の対象疾患の変化にも対応できていません。この創薬力の衰退の原因は、上記で示した政府の施策にもありますが、やはり製薬産業側にもあります。われわれ自身も変化できず乗り遅れているのが実態です。

薬価引き下げに依存した医療費抑制策

世界でも類を見ないスピードで高齢化が進展している日本では、医療費増加に伴って保険財政が逼迫しており、毎年のように医療費の伸びを抑える施策が講じられています。しかしながら、それが構造的な課題であるにもかかわらず、真因に対して手が打たれておらず、結果的に医療費の伸びの抑制はほとんど薬価引き下げで賄われています。そして薬価引き下げについては長期収載品やジェネリックだけではなく、新薬創出加算における対象品目の絞り込みや各種再算定の導入によって、日本では特許期間中の薬剤にもおよんでいます。日本で2009年以降に上市し、2015年から2020年のいずれかの売上高上位10品目について、米国、英国、ドイツと日本を2021年時の価格水準にて比較すると、対象の3つの国では100%以上の品目が多く価格が守られている一方、日本は唯一価格の引き下げが行われています。

その結果として、世界市場が年平均5%、5年間で1.3倍に成長する一方で、世界で唯一縮小している国が日本です。当然のことながら、世界の中で日本市場の魅力、投資優先順位は低下しており、ドラッグ・ラグが再燃しています。世界の売上上位300品目の上市順位について、米国、欧州、日本で比較すると、日本は多くの製品で3番手であり、2割近くが未上市となっています。2016年以降における日本の未承認薬増加傾向はドラッグ・ラグの再燃を具体的に示しています。2020年からさかのぼって直近5年間における欧米の新有効成分含有医薬品(New Molecular Entity、NME)は243品目であり、そのうち176品目は日本で未承認です。さらに176品目の内訳を見ると、米国で優先審査等の対象となっている製品、あるいは希少疾患のような臨床的重要度の高い製品が増加しています。言い換えると、日本にとって不必要な品目ではなく、国民のみなさんが必要とする最新の医薬品が未承認となっているわけで、明らかに国民のみなさんの不利益につながっていると考えています。

多くの先進国は、日本同様に少子高齢化が進み、財政が苦しい状況であることは同様です。ではなぜ、日本だけが魅力のない市場になりつつあるのかについては、厚生労働省の有識者検討会等で、さまざまな角度から十分に検証していただきたいと考えています。民間企業が示しているセグメント別の金額ならびに数量ベースの国別構成比に関するデータでは、日本は2010年に新薬創出加算が導入されるとともに後発品の使用促進が進んできたことで一定の成果を上げてきました。しかしながら、果たして現在の日本市場はグローバルスタンダードに達しているといえるでしょうか。この点について今後の有識者検討会で深く議論していただきたいと考えています。革新的新薬のアクセスを確保するためには、医薬品の分類や役割に応じて、グローバルスタンダードの観点から適切な価格を設定し、さらなるメリハリを実現して革新的新薬の上市を促すことで、魅力のある市場を形成していく必要があります。

2. 課題解決の基本骨格

官民一体となったイノベーション創出

有望な医薬品のシーズを保有するアカデミアやベンチャー企業に対し、ベンチャーキャピタル、国立研究開発法人日本医療研究開発機構(AMED)、医療系ベンチャー・トータルサポート事業(Medical Innovation Support Office、MEDISO)およびInnoHub(Healthcare Innovation Hub)※1 等の機関が伴走して支援し、出口戦略として製薬企業が大いに貢献することで、革新的なヘルスケアソリューションが生まれると考えています。言い換えると、日本初のイノベーション創出に対しては、われわれ製薬産業が出口部分にしっかりコミットしなければいけないと認識を新たにしています。

-

※1ヘルスケアやライフサイエンスにかかわるベンチャー企業等の相談窓口

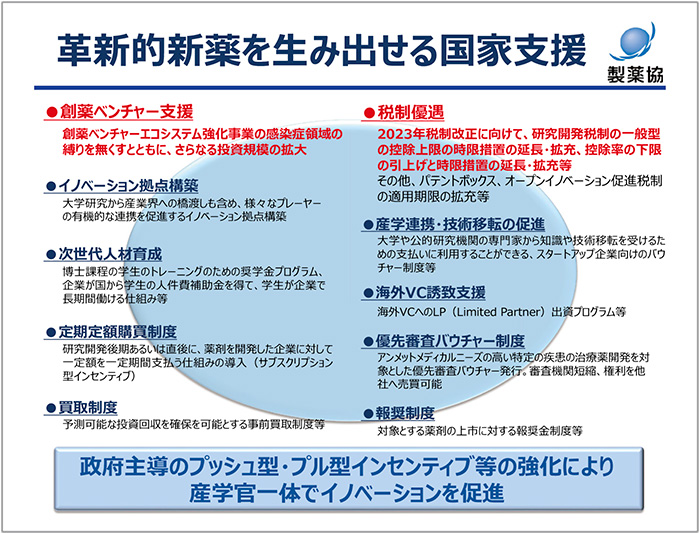

日本がライフサイエンス分野で科学技術立国となるためには、世界で戦える製薬産業の育成に加え、世界の製薬産業が日本での研究開発に魅力を感じて、日本が世界のイノベーション創出拠点となるような施策が必要です。特にお願いしたいことは、2021年にワクチン開発・生産体制強化戦略として500億円の補正予算が措置された「創薬ベンチャーエコシステム強化事業」の拡充です。「骨太方針2022」でもベンチャー企業への支援強化が明記されており、内閣総理大臣の岸田文雄氏も国会答弁で前向きな発言をされています。感染症対策に限定されている現状を見直すとともに、世界では1件あたり3桁億円を上回る創薬ベンチャー投資が行われている時代に国際競争に勝つためには、今よりも大規模な国家としての支援をお願いしたいと考えています(図1)。

図1 革新的新薬を生み出せる国家支援

ビッグデータの活用によるイノベーションの創出等について、世界ではリアルワールドデータ(RWD)を活用した薬事承認やエビデンス構築、あるいはゲノム情報の実臨床における活用等が大きく進んでいます。今後の医薬品開発あるいは医療の質の向上には、AIやビッグデータ等の活用は不可欠であるとともに、さまざまな意味で大前提となります。健康医療ビッグデータの利活用を進めるためには、基盤整備および法整備を両輪で進めていく必要があります。「骨太方針2022」には、全国医療情報プラットフォームの創設から法制上の措置まで総合的な取り組みが明記されました。製薬業界としても、具体的な取り組みを早急に進めていくべきと考えており、データを活用させてくれというだけではなく、データ利活用によってもたらされる国家や国民のみなさんへの便益を具体的に示していきます。

一方で、GAFAと呼ばれる米国の巨大IT企業群は、日常の健康アプリ領域にとどまらず、AI診断やオンライン診療等の医療の本丸ともいえる領域に参入しつつあります。医薬品産業にとって、これらを対岸の火事と捉えていては、このビジネスモデルに飲み込まれてしまいます。製薬産業のデジタル分野における協業例を見ると、われわれ製薬産業がグローバルに多様化、高度化するヘルスケアニーズを充足していくためには、ビジネスモデルを大きく転換し、昇華させなければなりません。これは、前述の課題認識で示したわれわれが世界の変化に乗り遅れたことに対する解決の方向性の一つです。製薬産業は、人間のライフコースを踏まえ、予知、予防、発症予測を含めて国民のみなさんの健康寿命の延伸を支えるべく、ヘルスケアニーズの拡大に応えていかなければいけないと考えています。

国民皆保険の持続性確保に向けた国民的議論

社会保障制度に対する議論は、国家にとっては避けて通れない課題と認識しています。「骨太方針2022」に基本的な考え方が示されることで、給付と負担をめぐって世代間で対立する構図とならないように国民のみなさんに広く共有し、国民的な議論を促していくべきという国の考えには強く賛同します。

少子高齢化が進む日本においては、いうまでもなく高齢者、特に後期高齢者の増加によって医療費も増加し、労働力人口は減少の一途をたどっています。今後、日本社会の医療サービスはさらなる効率化が求められ、その解決の鍵となるのはやはりデジタルトランスフォーメーション(DX)であると考えています。これまで、限られた臓器、限られた疾患の診断のみに活用されていたAI等のデジタル技術は、今や全身のさまざまな疾患に活用されつつあります。そして、限られた社会保障財源を最大有効活用するためには、医療DXの加速が大前提となります。

医療費の適正化には医薬品の適正使用も欠かせません。製薬協は、薬剤耐性(Antimicrobial Resistance、AMR)問題やポリファーマシーの解消に向けたさまざまな取り組みを精力的に進めています。われわれは、医薬品を販売して終わりというわけではなく、適正に使用されるところまで責任をもって活動しています。

革新的新薬アクセス確保のための薬価制度改革

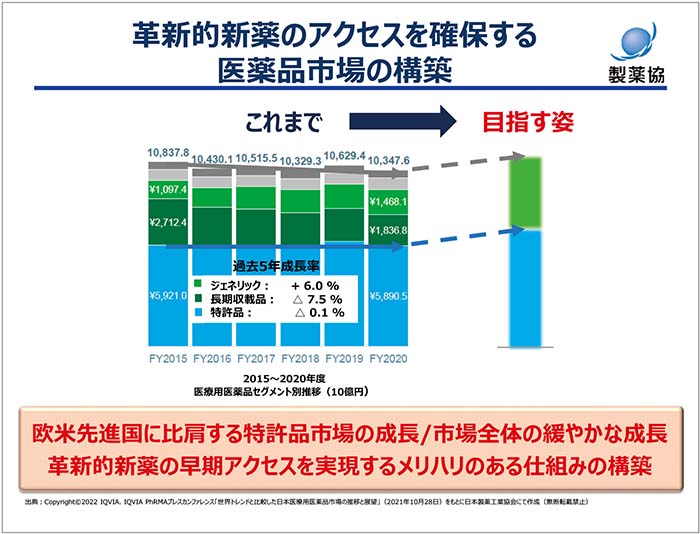

前述の通り、世界の医薬品市場が安定的に成長する中で、日本市場は唯一縮小しており、国民のみなさんに不利益をもたらしています。日本国民のみなさんが革新的な新薬に世界に遅れることなくアクセスするためには、欧米先進国に比肩する特許医薬品の成長を実現する市場への転換が不可欠であり、財政制約のもとで市場全体として緩やかな成長を目指すべきであると考えています。いうまでもなく医薬品に関するテクノロジーは日々高度化し、画期的なイノベーションが生まれており、国民のみなさんにその恩恵をお届けできるよう製薬産業は努力を続けますが、健全なイノベーションフレンドリーな日本市場こそが、われわれの事業活動の土台になることを改めて強く申し上げます(図2)。

図2 革新的新薬のアクセスを確保する医薬品市場の構築

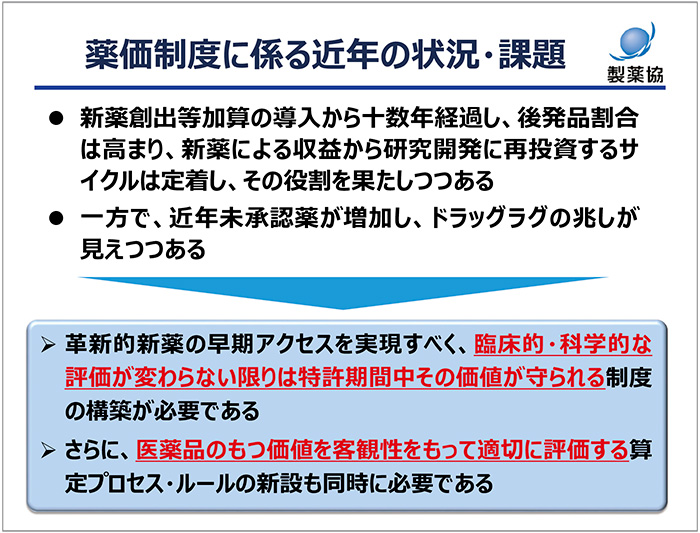

日本の薬価制度にかかわる近年の状況・課題において、新薬創出加算が導入された2010年当時と比べ医薬品市場の状況や製薬産業を取り巻く環境は大きく様変わりしました。後発品比率は約8割に上昇し、先発品メーカーは長期収載品に依存するビジネスモデルから脱却しつつあると考えています。すなわち新薬創出加算が目指した初期の役割は、ほぼ果たされつつあります。そして、次になにを目指すのかを明らかにしたうえで、本制度をよりシンプルでわかりやすい形にアップデートをする時期に来ています。近年、未承認薬が増加し、ドラッグ・ラグ、ドラッグ・ロスの兆しがある現状に対しては早急に手を打つべきです。革新的新薬への早期アクセスを実現するためには、イノベーションをしっかりと評価することが重要です。具体的には、臨床的・科学的な評価が変わらない限りは特許期間中におけるイノベーションの価値が守られるというグローバルスタンダードな制度とともに、医薬品のもつさまざまな価値について客観性をもって適切に評価する仕組みの構築が必要です(図3)。

図3 薬価制度に係る近年の状況・課題

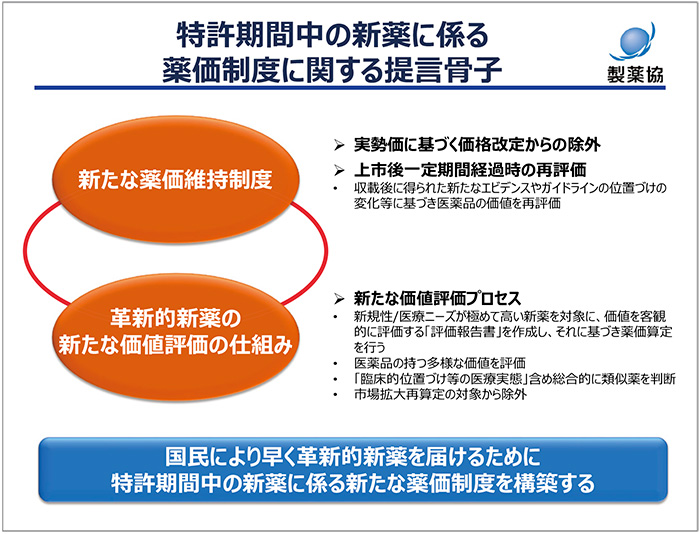

新薬にかかわる薬価制度の提言における骨子の1点目は、新たな薬価維持制度の導入です。従来の市場実勢価に基づく価格改定から除外し、シンプルに価格を維持する制度というのが大上段です。しかし、特許期間中の薬価を無条件で維持するということではなく、薬価収載後の一定期間が経過した後に、新たに得られたエビデンスや環境変化等を踏まえて再評価を行い、それに基づいて引き下げを含めて薬価を改定する仕組みです。

2点目は、新たな価値評価プロセスの導入です。ここでは、新規性・医療ニーズが極めて高い新薬を対象に、薬価算定前に医薬品の価値を幅広く客観的に評価するプロセスを導入し、評価報告書に基づいて薬価を算定する仕組みを構築します。この仕組みの導入により、国民のみなさんにとって医薬品の価格の透明性・納得性を高めたいと考えています。そして、臨床的位置づけと医療実態も含めて総合的に類似薬を判断するとともに市場拡大再算定のような引き下げルールは設けない仕組みとし、これらを一体で改革することで国民のみなさんにより早く革新的な新薬を届けることができる薬価制度に再構築すべきです(図4)。革新的な医薬品にはグローバルスタンダードの観点から適切な価値が付けられ、そうでない医薬品にはそれに見合った価値が算定されるというメリハリの利いた制度にしたいと考えています。

図4 特許期間中の新薬に係る薬価制度に関する提言骨子

新たな価値評価プロセスでは、製薬企業が主体的に医薬品の価値を説明し、第三者機関が客観的にその妥当性を評価した報告書について公開することを想定しています。医薬品の価値評価および薬価算定についてブラックボックスではなく、透明性の高い仕組みとすべきです。加えて、価値評価プロセスは薬価収載後の60日・90日ルールを遵守しつつ、薬価算定前に実施されるものとなります。薬価収載後に価格調整が行われる現行の費用対効果評価制度とはまったくの別のものです。

医薬品がもつ多様な価値については、2021年に政策研で発表した国民のみなさんへのウェブアンケート結果からも示されています。薬剤に対する多様な価値への期待を国民のみなさんがもっておられることは明らかですが、特に労働生産性、不確実性の低下(効果や副作用の程度を予見できること)が挙げられ、これらにはアウトカム測定ツールの開発や使用に関する議論が国内外で進んでいる状況です。

現行の薬価制度は、薬価を上限として医療機関、薬局、医薬品卸が取引するため、価格の天井が決まっており、そこから自由競争により必ず薬価差が生じる仕組みです。つまり、薬価改定を行えば必ず薬価は下がることとなり、薬価改定の頻度を上げれば加速度的な薬価低下につながります。この仕組みは我が国特有のものであり、日本市場の魅力の低下と医薬品の安定供給問題の長期化にもつながっていると認識しています。一方で、医療機関や薬局にとっては、薬価差から得られる収益が経営上極めて重要な要素になっています。構造的に薬価差が生じるにもかかわらず、透明性・妥当性の課題は解消されることはなく、最終的に薬価差は国民負担となっています。国民負担を踏まえれば、国民のみなさんにもわかりやすい透明性のある仕組みとして、根源的な課題である市場実勢価格に基づく薬価改定方式の抜本的な見直しを検討すべき時期にきていると考えています。

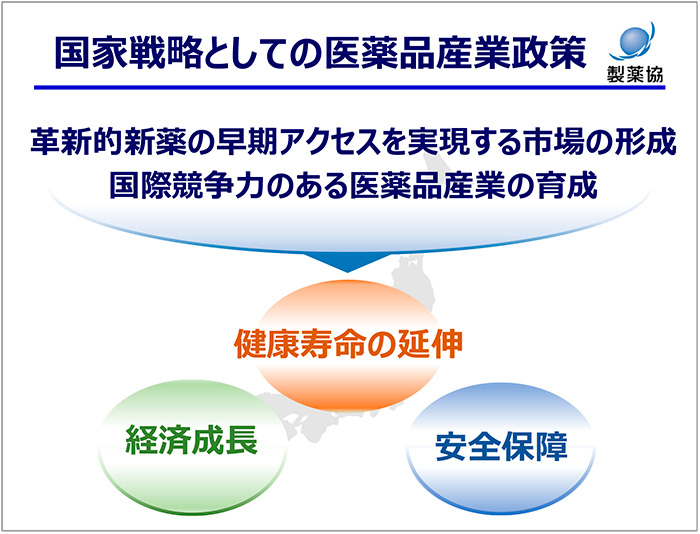

本日発表のまとめとして、官民一体となった国家戦略として医薬品産業政策を講じ、われわれ製薬産業は、国家国民にしっかりと貢献を果たしていきます(図5)。

図5 国家戦略としての医薬品産業政策

最後に2021年末に、医療経済学等をご専門とされる先生方から成る健康寿命延伸と経済成長を牽引に関する研究会が立ち上がりましたのでご紹介します。本研究会では、健康寿命の延伸や経済成長に学問的な立場から製薬産業あるいは医薬品がどのように貢献できるのかについて、著名な先生方に中立的、客観的な立場から議論いただいています。製薬協としては、本研究会から素晴らしい成果につながる良い議論をしっかりとサポートしていきます。

質疑応答

質疑応答の様子

質疑応答の様子

|

日本において特許期間中でも薬価が下がる状況の中、現行の制度をどのように変えていくべきか。薬価制度改革の提言にあった新たな薬価維持制度は、「完全に薬価を維持する仕組み」との理解で良いか。この維持制度と後述の「市場実勢価に基づく薬価改定方式の抜本改革」は関係するか。また、この制度はいつまでに実現することをイメージしているか。 |

|

提案した薬価維持制度は、臨床的な位置づけ等の医療上の価値の変化が認められない限りは薬価を維持するという制度であり、新たな制度をビルトインするイメージである。医療上の評価による価値の変化が認められない限りは、薬価を切り下げるべきではない。さまざまなステークホルダーとの議論にもよるが、5年~6年もかかるものではないとの認識である。現在の新薬創出加算では、加算対象品は特許期間中の薬価引き下げが免除されていて、独占期間の満了(LOE)以降大きく引き下げられる仕組みである。市場実勢価格方式と密接に絡むとまではいえないが、全体的な薬価制度の設計上の観点では関係すると考える。本日はコンセプトの説明であったが、今後詳細部分について有識者検討会の業界意見陳述の機会等でステークホルダーに対して提言していきたい。 |

|

市場実勢価格の課題については、中長期的な話として捉えて良いか。 |

|

中長期的には、薬価制度の新薬評価における骨格部分を変えるべきとの主張である。(薬価制度改革の話題においては)中間年改定の議論にも影響するが、本日の提案ではスコープより外している。市場実勢価格に基づく薬価改定方式は制度疲労を起こして限界を迎えていると考えるため、今後、有識者検討会等で議論いただきたい。 |

|

国民皆保険の持続性確保に向けた、国民的議論の必要性に触れられている。薬価制度改革を含めた医療費財源のあり方には、全世代社会保障構築会議の俎上に乗せてほしいということか。 |

|

ご指摘のような個別課題の観点もあるが、支出ベースで100兆円を超える社会保障費の中で、医薬品で約10兆円、医療費でも40数兆円、それ以外に看護・介護、年金等の社会保障全体の枠組みがある中で、「全体の議論」が強く進むべきと考える。医薬品の部分だけを考慮してほしいとは申し上げていない。「骨太方針2020」では、全体的な枠組みとして給付と負担の問題が取り上げられており、(国として)向き合っていかなければならない議論である。国家的な課題として国民皆保険制度をどうするか、なにを公助で賄っていくのかを含めた議論について、国が進めていくことには強く賛同する。 |

|

医薬品の評価、薬価制度改革の財源の捻出における考え方は。 |

|

限られた社会保障財源の中で、なにをどこまでカバーするかの議論が必要である。当然、医薬品全体の市場の中でトレードオフ的な考え方はあるが、革新的な新薬、特許中の薬剤についての見直しを考慮したメリハリが必要である。公的保険でどこまでカバーするのか、革新的な新薬から治療ガイドラインに記載されない薬剤まですべてを公的保険でカバーするのかといった観点がある。これらの議論がしっかりされずに総枠管理的な議論が先行することは、問題解決の先延ばしになり、市場の非効率につながりかねない。まずは個別課題を解決し、メリハリをもたせることで、本日提案した市場構造は実現できると考えている。 |

|

今後は有識者検討会や中間年改定における議論が想定される。本日の提言は薬価制度であり、大きなテーマとなるのは2023年と想定する。直近で議論になりそうな中間年改定に向けての対応について考えはあるか。 |

|

まず中間年改定については、イノベーション推進や医薬品の安定供給に甚大な影響を及ぼすため、製薬協としてもさまざまなステートメントを出してきた。その基本的な考え方に変わりはない。今後、日本製薬団体連合会(日薬連)とも連携をして、解決の方向性をしっかりと提言していきたい。 |

|

本日発表にあった「評価報告書」は、経済課に提出されている「薬価収載希望書」となにが異なるのか。 |

|

本日説明した趣旨は、医薬品の評価プロセスの透明性を高めることにある。具体的な評価報告書の中身については追って提案したい。 「第三者機関で評価すること」「プロセスを公開すること」が重要である。具体的なアイテムとして「価値要素」が挙げられ、その要素の有無や現状の価値評価におけるウエイトを議論していきたい。 |

|

薬価の決定方法について、製薬企業として価値評価報告書をオープンに作り、それを第三者機関が評価して、国民に対する透明性を確保するため、たとえばQOLにかかわるような要素を価値評価に入れたいということか。 |

|

価値要素のウエイトづけまで現時点では言及できないが、その考え方が反映できる評価方法に改善したいとの提案である。 |

|

「市場実勢価格に基づく薬価改定方式の抜本的見直し」とは具体的になにを見直すのか。薬価差が出ない仕組みはできるのか。 |

|

市場実勢価方式である限り、薬価差は必ず生じる。薬価差の生じる経緯が不透明であることや、薬価差は悪との指摘があるので、「薬価差の透明性・妥当性に課題がある」とした。具体的な内容については、日薬連保険薬価研究委員会(薬価研)と足並みを揃えて提案していきたい。 |

|

「新たな価値評価プロセス」において、第三者機関が妥当性を評価し、具体的な価格を設定するとあるが、これは米国の評価機関である臨床経済評価研究所(ICER)のようなイメージとの理解で良いか。 |

|

ICERとの比較は検討できていないが、重要なことは客観的な評価を行うことである。 |

|

アウトカムを計測し価格に反映する仕組みは世界でも導入例はないように思われる。計算方法も未確立で、難易度が高いと考えるが、これを実現する自信のほどは。 |

|

評価が難しい点はご指摘の通りである。労働時間の増加に関しての計算方法はさまざまあるものの未確立である。本日の発表は定性的な説明にとどめており、詳細はこれからの議論と考えている。 |

|

医薬品市場の構築における「目指す姿」は、全体として市場が拡大していく想定か。また内訳では、長期収載品がなくなり、特許品と後発品だけの構成になっているように見受けられるが、考え方を教えてほしい。 |

|

特許品に関しては、できる限り欧米並みに評価されるべきである。目指す姿が、何%というところまでは示していないが、少なくとも欧米並みにしないと、足元で起きている未承認薬の増加の問題は歯止めが利かない。市場全体としては、「緩やかな成長」としている。世界の市場は3~6%程度伸びているが、現実問題として縮小する市場に対する投資は、どんどん減少していくスパイラルに陥る。全体におけるトレードオフについては、回答を控えさせていただく。ただ、現在の金額ベース、物量ベースの構成について諸外国との比較資料を提示した。厚労省の有識者検討会では、薬剤の単価の国際比較や世界と日本での承認状況、薬価算定のメリハリの議論等に期待したい。 |

|

日本におけるドラッグ・ラグ(ロス)の発生は、日本市場に足場のない企業が原因ではないか。今回示された薬価制度とドラッグ・ラグの関連について、そのロジックを教えてほしい。 |

|

「現状と課題認識」として示した通り、日本に基盤をもたないベンチャー企業は、あえて日本市場に参入しないということがある。もう1つは、すでに進出しているビッグファーマの中でも、日本市場の予見性や、イノベーションに切り込まれる制度により、全体的に日本市場への優先度を落としている実態が明らかになっている。つまり革新的な新薬の価値がグローバルには認められているのに、日本では、発射台の問題(新規収載時)に加え、特許期間中であるにもかかわらず薬価引き下げが行われることが原因となり、結果として、日本で開発しても安い薬価として参照されてしまうことから、日本で基盤をもたない企業はあえて日本を臨床開発対象にしないと考える。また、ビッグファーマであっても、日本での開発の優先順位を落とすことにつながっていると考えている。繰り返しになるが、革新的な新薬の価値に関して、日本はグローバルスタンダードな制度になっていない、というのは問題である。 最近はベンチャー企業オリジンの新薬が多いが、そのようなベンチャー企業が日本に入ってこないのは、薬価制度のためだけではない。たとえば、治験環境の差や、マーケットリサーチが十分でないため、他地域で開発してから日本市場を調査することもあると考えられる。ビッグファーマと水平分業で連携しているベンチャー企業でさえ、日本で治験を急いで実施しない現状は、薬価が相当大きい部分を占めていると考える。 |

|

「薬価差は悪」という認識か。 |

|

そのような認識はない。「薬価差が悪だ」という指摘がよく聞かれるとの意図である。薬価を頂点として、その下で自由競争をする限りは、薬価差は市場実勢価格の中で生み出される。さまざまな議論を経ても、透明性や妥当性の点で「薬価差が問題ではないか」という指摘が払しょくできていないと感じている。そのような議論があると申し上げたまでである。 |

|

薬価差のない仕組みを提案するということか。くすり未来塾等では購入価格償還等の新しい制度の提案もあり、そういった制度も検討されていくのか。また、「薬価差」以外にも課題認識があれば教えてほしい。これらの議論は調整幅にもつながるか。 |

|

本日の発表以上の内容については、日薬連ともしっかり連携したうえで提案させていただきたい。透明性に関する議論において、たとえば薬価を100としたとき、乖離率が8であれば大きく、乖離率が5であれば許容されるのか等の議論もある一方で、調整幅について2%の妥当性も含めて、何%の薬価差ならば容認されるのか等の議論がない中、透明性・妥当性という観点で議論が続いている。このような状態は抜本的な見直しが必要と考えており、今回はそのような課題認識を示した。これらの議論は調整幅にもつながると考えている。 |

(広報委員会 オウンドメディア推進部会 岩田 尚之)