トピックス 「費用対効果評価制度」に関する説明会を開催

2022年3月24日に、「費用対効果評価制度」に関する説明会を、厚生労働省医政局経済課の協力のもと、製薬協主催、米国研究製薬工業協会(PhRMA)、および欧州製薬団体連合会(EFPIA)共催で行いました。当日は、オンラインによる開催にて、講演者を含み278名の参加がありました。

今回の説明会は、2022年4月より適用される医薬品および医療機器の費用対効果評価制度の見直しについて、厚生労働省保険局医療課医療技術評価推進室医療技術評価企画調整専門官の山本俊介氏より、また「中央社会保険医療協議会における費用対効果評価の分析ガイドライン(第3版)」(以下、分析ガイドライン)について、研究班代表である国立保健医療科学院保健医療経済評価研究センター長の福田敬氏より見直しのポイントについて説明がありました。

費用対効果評価制度の概要と実際について

厚生労働省 保険局医療課 医療技術評価推進室 医療技術評価企画調整専門官 山本 俊介 氏

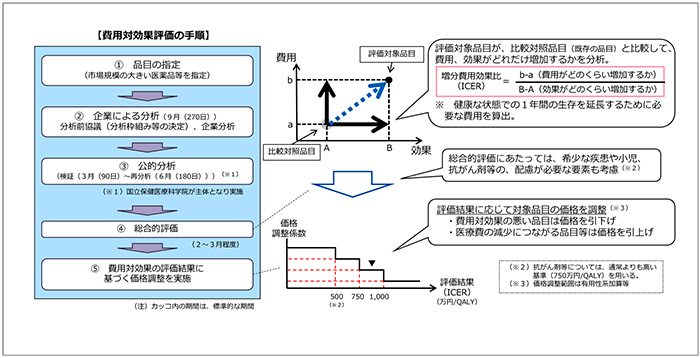

2022年度の医薬品、医療機器、および再生医療等製品の費用対効果評価制度の見直しは、2022年1月19日に中央社会保険医療協議会(中医協)費用対効果評価専門部会、および総会で了承されました(図1)。

図1 費用対効果評価の手順

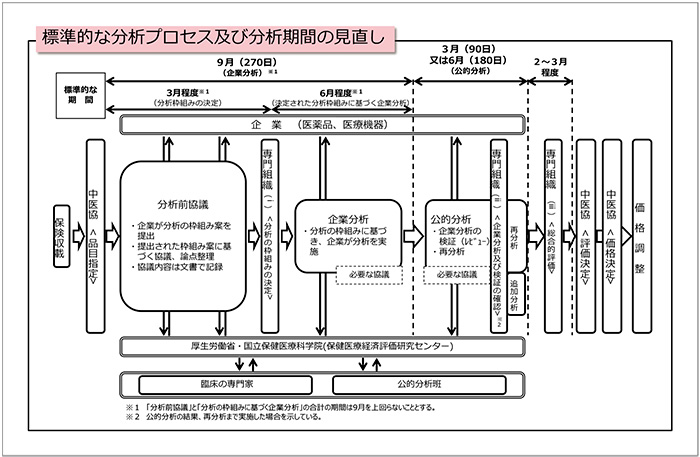

「標準的な分析プロセス及び分析期間の見直し」について(図2)、企業分析終了後、速やかに公的分析を実施し結果が出た段階で専門組織(ii)を開催すること、また、専門組織(ii)を開催した時点で総合的評価が可能となる場合には、その時点で総合的評価を実施し、専門組織(iii)を開催しないことにできるものとし、さらに専門組織を開催し、不服意見の聴取を行うことができるものとすること、と示されました。

図2 標準的な分析プロセス及び分析期間の見直し

「分析前協議」については、原則として、品目の指定から3ヵ月後に開催される費用対効果評価専門組織に、当該品目に係る分析枠組み案を提出すること、また、企業および国立保健医療科学院ならびに当該品目を担当する公的分析班の合意が得られた場合には、1回目の分析前協議から臨床の専門家等の参加を可能とすること、と説明がありました。

「分析対象集団の取扱いの整理」については、分析対象集団の規模が小さくなる場合について、患者数や疾患の性質等を勘案しつつ、全体の評価への影響の程度について、専門家の意見もうかがいながら、その理由を明らかにしたうえで、分析対象集団の一部を分析対象から除外できることとするとされました。

「評価終了後の再評価プロセス」については、国立保健医療科学院において、海外評価機関での評価結果や、医学誌のレビュー等を踏まえつつ、候補となる品目を選定し、選定された品目について、専門組織において、基準に該当するか否かの案を作成し、中医協総会において了承を行うとされました。また、上記のプロセスにより、H3区分への該当性を判断することと説明がありました。

「効能追加時の取扱い」については、分析枠組みの決定前に効能追加が行われた場合には、原則として、追加された効能を含めて分析枠組みを決定することとされました。分析全体が大幅に遅延することが想定される場合には、当該効能を含めずに分析を進めることとしたうえで、費用対効果評価案の決定後に、改めてH3区分への該当性について検証することとされました。

「費用増加の場合の取扱い」については、価格調整にあたって、効果が同等で費用が増加する場合(費用増加)については、最も小さな価格調整係数を用いると示されました。

「分析期間超過時の取扱い」については、分析期間を超過した場合には、事前に企業に対して遅れた理由を確認したうえで、その理由が妥当性を欠く場合には、最も小さな価格調整係数を用いることとされました。

「患者割合の取扱い」については、患者割合について、原則として公表可能なものを用いることとし、公表することが困難な場合には、その理由に係る説明を求めることとされました。

「介護費用の取扱い」については、公的介護費等について、諸外国における取り組みを参考にしながら、引き続き、研究班による研究を実施し、その進捗を踏まえつつ、今後検討することとされました。

「分析対象となる品目数の増加に対応した分析体制の強化」については、今後の安定的な制度の運用に向けて、人材育成プログラムの拡充等、評価分析体制の充実に向けた取り組みを計画的に進めるとされました。

「薬価算定組織との連携」については、薬価算定組織からは、費用対効果評価の対象となった品目に係る当該品目の有用性系加算等を含めた評価等について、費用対効果評価専門組織に対して、あらかじめ共有することとし、費用対効果評価専門組織からは、当該品目の費用対効果評価結果等について、薬価算定組織に共有するとされました。

「利益相反に関する対応」については、現行、分析対象品目との関係性を問わず、企業と関連した業務に携わる大学等は、一切、公的分析にかかわれないこととされていますが、一般的に、産学連携の取り組みが進められている中で、公的分析体制を強化していく観点から、企業との関連が一定の基準内である場合には、公的分析班として公的分析にかかわることができるとされました。

中央社会保険医療協議会における費用対効果評価の分析ガイドライン(第3版)

国立保健医療科学院 保健医療経済評価研究センター長 福田 敬 氏

試行的導入における分析作業は、2015年秋に刊行された「中央社会保険医療協議会における費用対効果評価の分析ガイドライン(第1版)」をもとに進められましたが、その際に得られた課題等を踏まえて、「分析ガイドライン(第2版)」の取りまとめ(2019年2月20日 中医協了承)が行われました。そして、「分析ガイドライン(第3版)」は、今回の骨子を踏まえた内容や、研究班でこれまで進められた研究結果を踏まえた所要の改正が反映されたものとなっています。分析ガイドラインの策定目的としては、中医協において、対象となる品目の費用対効果評価を実施するにあたって、用いるべき分析方法を提示するためであり、製造販売業者により提出される分析と、公的分析をその対象としています。

「分析対象集団」については、各集団の患者割合は、評価対象技術の対象患者に係る最新の臨床実態に基づくことを原則とするとされました。

「比較対照技術」については、評価を行う際の比較対照技術は、評価対象技術が分析対象集団への治療として導入された時点で、臨床的に幅広く使用されており、評価対象技術によって代替されると想定されるもののうち、治療効果がより高いものを1つ選定することが原則的な考え方であるとされました。

「追加的有用性」については、費用対効果を検討するにあたって、評価対象技術の比較対照技術に対する追加的な有用性がデータによって示されているか否かを、まず評価するとされました。

「効果指標の選択」については、費用効果分析を行うために、新たに日本国内でQOL値を収集する際には、EQ-5D-5Lを第一選択として推奨することとし、「公的医療・介護の立場」からの分析の場合には、実際のデータがあれば、家族等の介護者や看護者に与えるQOL値への影響について、考慮に入れてもよいとされました。

「公的介護費・生産性損失の取り扱い」については、生産性損失を含めた分析を行う場合、基本分析に加え、追加的分析として実施することができ、ただし、生産性損失を含めることができるか否かは、疾患の特性等による就業可能性を考慮しなければならない、とされました。また、生産性損失は国内の知見に基づき推計されたものを用いることと示されました。

質疑応答

講演終了後には、質疑応答の時間が設けられ、各団体で取りまとめた事前質問と、参加者から当日オンラインで寄せられた質問に対して、演者から一つひとつ丁寧な回答がありました。

(産業政策委員会 産業振興部会 費用対効果評価制度対応チームリーダー 國分 将弘)