政策研のページ 国内主要製薬企業の海外売上高上位製商品の特徴

高齢化の進展に加え、医療の進歩、新技術の導入といった要素も加わり、日本における国民医療費は右肩上がりで増加する中、日本の医薬品市場は薬価制度の抜本改革等によって、その成長が抑えられています。一方、世界市場に目を向けてみると、世界の医療用医薬品の販売額はこの9年間で年平均成長率4.0%の増加を示しています。このような日本を取り巻く環境下、日本に拠点を置く製薬企業は成長戦略の一つとして、医薬品の販路を広げるために、市場を日本国内から海外へと拡大させてきました。今回、国内主要製薬企業の海外売上高を伸ばすために貢献した医薬品を明らかにするため、海外売上高上位9社の海外製商品に対しその対象疾患、技術(モダリティ)、開発地域、開発および販売方法、創出起源等を調査しました。

1. はじめに

高齢化の進展に加え、医療の進歩、新技術の導入といった要素も加わり、日本における国民医療費は右肩上がりで増加しています※1。そのような状況下、この20年の間で薬剤費の国民医療費に対する比率は20%程度で維持され、薬剤費は年間10兆円を超えることなく推移しています※2。2018年度の薬価制度の抜本改革による長期収載品と後発医薬品の薬価見直し、2021年度からの毎年薬価改訂の実施、また後発医薬品のさらなる推進の流れ等により、日本の医薬品市場が今後飛躍的に拡大していくと予想することは困難な状況にあります。

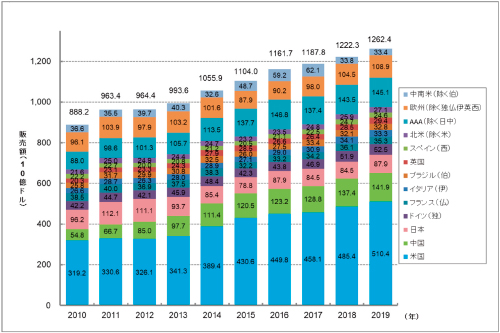

図1はIQVIA World Review Analyst 2010-2019をもとに世界の医療用医薬品の販売額推移を13の国・地域に分けて示したものです。世界の医療用医薬品の販売額は2010年から2019年までの9年で年平均成長率4.0%の増加を示しました。各国においては、英国が世界の総販売額年平均成長率並みの4.2%の増加を示しているものの、ドイツ、イタリア、スペインはそれ以下、日本とフランスにおいてはマイナス1%の年平均成長率を示しています。その一方で、世界での販売額第1位の米国と第2位の中国、そして日中を除くアジア諸国は年平均成長率がそれぞれ5.4%、11%、5.7%と世界の年平均成長率を上回っています。中でも、米国は販売額において他12の国・地域と比較し突出しており、2019年の世界の医療用医薬品販売額の4割を占める結果となっています※3。

-

※1

-

※2ここでの薬剤費は、労災等においても医療保険と同じ割合で薬剤が使用されたものと仮定し、国民医療費に医療保険における薬剤費比率をかけて推計しています。DPCをはじめとする薬剤費が入院料に包括して算定される場合の薬剤費は含まれていません。

-

※3

先行研究として、医薬産業政策研究所「医薬品市場における日本の存在感 —日本企業の海外売上シェアの分析—」政策研ニュース No.58(2019年11月)等があります。

図1 世界の医療用医薬品の販売額推移(地域・国別)

図1 世界の医療用医薬品の販売額推移(地域・国別)

注:AAAは、アジア・アフリカ・オーストラレーシアの略

出所:Copyright(C)2021 IQVIA. IQVIA World Review Analyst 2010-2019をもとに政策研にて作成(無断転載禁止)

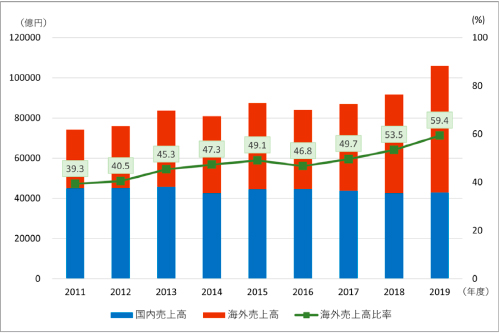

図2は国内主要製薬企業(14社)の連結売上高合計と海外売上高合計および海外売上高比率の推移を示したものです※4、5。いわゆる大手から準大手と言われる国内製薬14社の連結売上高合計および海外売上高比率は増加傾向を示しており、この2年は海外売上高が日本国内の売上高を上回る結果となっています。また、14社を個別にみると、2011年度よりも2019年度の海外売上高および連結売上高対海外売上高比が大きいのは14社中13社でした。単年の海外売上高という観点では2019年度の海外売上高が1000億円を超えている企業は14社中9社であり、この上位9社だけで2019年度の海外売上高14社合計額(6兆2863億円)の95%以上を占めていることがわかりました。

次に、海外売上高上位9社の海外製商品に対しその対象疾患、技術(モダリティ)、開発地域、開発および販売方法、創出起源等を調査しました※6。そして、各項目と売上高との関係性について各社固有あるいは共通する特徴が見出せないか要因分析を行うことにしました。

-

※4海外売上高とは、企業が自国以外で製品を販売、サービスを提供して得た売上高のことであり、これには販売売上のほか、輸出や海外企業からのライセンス料、ロイヤルティ収入、マイルストン収入を含みます。

-

※5経済情報サービスのSPEEDA(ユーザベース)の財務データ(2011年度から2019年度)を用い、売上高に占める医薬品事業の割合が50%以上の国内上場企業で、連結売上高と海外売上高のデータを欠損なく取得できた14社を対象としました。ただし、2020年2月に非上場会社となった田辺三菱製薬の2019年度財務データはウェブサイト上の決算情報から取得可能であったため、対象企業に加えました。

-

※6

国内主要製薬企業の海外売上高比率に注目した記事が、インターネットニュースメディアAnswersNewsに掲載されています。(2021年6月15日)

図2 国内主要製薬企業(14社)連結売上高合計と海外売上高比率推移

図2 国内主要製薬企業(14社)連結売上高合計と海外売上高比率推移

注:国内製薬企業14社:アステラス製薬、エーザイ、大塚ホールディングス(大塚HD)、小野薬品工業、協和キリン、参天製薬、塩野義製薬、第一三共、大日本住友製薬、武田薬品工業、田辺三菱製薬、中外製薬、久光製薬、ゼリア新薬工業

出所:SPEEDA(株式会社ユーザベース)の財務データをもとに政策研にて作成

2. 調査方法

調査対象とした企業

アステラス製薬、エーザイ、大塚ホールディングス(大塚HD)、協和キリン、塩野義製薬、第一三共、大日本住友製薬、武田薬品工業、中外製薬の海外売上高上位9社

データソース

各社ウェブサイト上で公表している2020年3月期決算報告資料(決算短信、決算短信補足資料、DATABOOK、FACTシート等)を使用しました。ただし、大塚HD、協和キリン、中外製薬については決算月が12月であるため2019年12月期決算報告資料を用いました。薬剤一般名、対象疾患領域、モダリティ、販売地域、上市年、創出起源等の追加情報については「明日の新薬」(テクノミック)、Cortellis Competitive Intelligence(クラリベイト)および各社プレスリリース、ATC分類は「明日の新薬」、KEGG DRUG Database※7を用いました。

-

※7KEGG DRUG Database(2021年6月15日)

調査項目

製商品名(一般名/代表的な商品名)、主な対象疾患領域(ATC分類)、モダリティ、主販売地域、海外売上額(2019年度)、海外上市年、創出起源(オリジン)および海外開発企業について調査しました。

抽出品目数

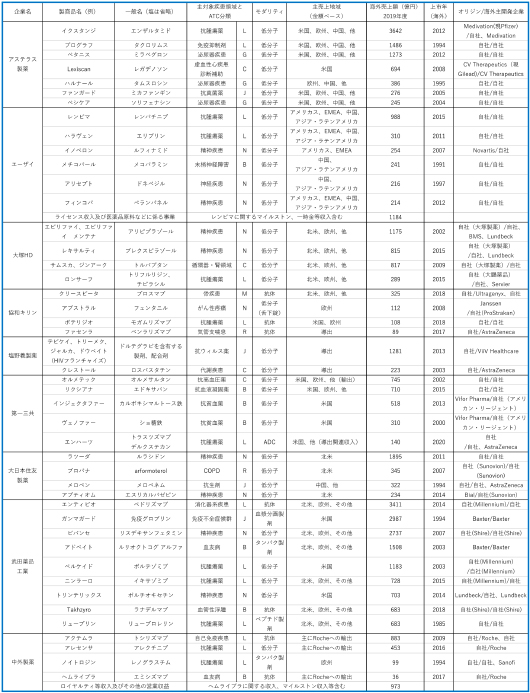

各社2019年度の海外売上製商品を売上高の大きい順に選択しました。海外売上高が大きい企業については品目数を多めに選択し、最低でも医薬品事業売上の5割以上となるまで抽出しました(表1)。

表1 各社の代表的な海外売上高上位製商品一覧

表1 各社の代表的な海外売上高上位製商品一覧

注:ATC分類は次の通り:B 血液と造血器官、C 循環器系、D 皮膚科用薬、G 泌尿生殖器系と性ホルモン、J 全身性抗感染症薬、L 抗悪性腫瘍薬と免疫調節薬、M 筋骨格系、N 神経系、R 呼吸器系。「プログラフ」のATC分類はLとDですが、ここではLを選択しました。ATC分類コードが付与されていない製品については類縁医薬品から予想されるものを採用しました。

出所:各社決算報告資料、「明日の新薬」(株式会社テクノミック)、Cortellis Competitive Intelligence(クラリベイト)およびKEGG DRUG Databaseをもとに政策研にて作成

3. 結果

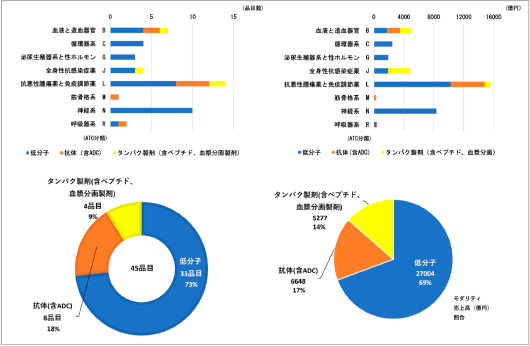

海外売上高上位の国内製薬9社の海外売上上位製商品群および対象疾患、オリジン、モダリティ等を調査した結果、主対象疾患としては8つのATC分類に分かれていましたが、品目数においては抗悪性腫瘍薬および免疫調節薬(ATC分類L)と神経系(ATC分類N)がそれぞれ14(うち抗悪性腫瘍薬11)、10と2分類で過半数を超えていました。売上高という点においても抗悪性腫瘍薬および免疫調節薬が一番大きく、次いで神経系となりました(図3上段)。またモダリティ別の品目数、売上高では、低分子の割合が全体の約7割を占めていることがわかりました(図3下段)。2019年世界売上高上位100品目に占める化学合成医薬品(低分子、核酸、ペプチド等)の品目数、売上高の割合がそれぞれ55%、48%であったこと、薬効分類別では品目数の多い順に、抗悪性腫瘍薬と免疫調節薬、消化管と代謝作用(ATC分類A)、神経系、全身用抗感染症薬であり、売上金額面でも同様の序列であったことから※8、今回低分子の占める割合が高かったこと、および消化管と代謝作用(ATC分類A)が含まれていなかったこと等が特徴と言えます。

-

※8医薬産業政策研究所「世界売上高上位医薬品の創出企業の国籍 —2019年の動向—」政策研ニュース No.61(2020年11月)

図3 ATC分類別、モダリティ別の各社売上高上位品目数と売上高合計、およびその割合

図3 ATC分類別、モダリティ別の各社売上高上位品目数と売上高合計、およびその割合

注1:プログラフのATC分類はLとD(皮膚科用薬)ですが、ここではLを選択しました。

注2:便宜的に、エーザイのライセンス収入および医薬品原料等に係る事業の売上高は「レンビマ」の売上高に、中外製薬のロイヤルティ等収入およびその他の営業収益は「ヘムライブラ」の売上高に加えました。

出所:表1をもとに政策研にて作成

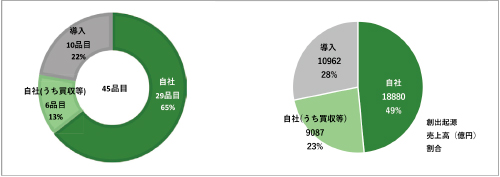

販売地域という点では売上額が1000億円を超えるいわゆるブロックバスターの売上地域はすべて米国が含まれていました。今回調査の対象になった9社の各社売上高上位製商品一覧に占める自社オリジンの品目数割合は約8割(35/45=78%)でした(有効成分分子をカウント)。そのうち買収等により結果的に自社オリジンとなったものを除くと64%(29/45)となりました(図4左)。創出起源と売上高という点では買収等により自社オリジンとなったものを含めると、自社オリジンが72%を占めていました(図4右)。導出品(および輸出を主とする製商品)においては、そのほとんどの品目が導出(輸出)先企業でブロックバスター化しており※9、自社販売あるいは導出先でブロックバスターとなっている品目の自社オリジン割合(買収等含む)は8割となることがわかりました。なお、2020年の世界の製薬企業でR&D品目の多いトップ25社の自社オリジンの開発品割合は約55%でした※10。また、トップ25社に含まれる日本企業5社の開発品目数を足し合わせたときの自社オリジン割合は約52%でした※11。これらを踏まえると、9社の各社売上高上位製商品一覧に占める自社オリジンの品目数割合78%という値は高い数字であると言えます。

-

※9導出先企業の2019年度アニュアルレポートおよびファイナンシャルレポートより。

-

※10Citeline:Lloyd I. Pharma R&D Annual Review 2020. Source: Pharmaprojects(R), January(2020).

-

※11武田薬品工業、大塚HD、第一三共、エーザイ、およびアステラス製薬の5社。

図4 創出起源別の各社売上高上位品目数と売上高合計、およびその割合

図4 創出起源別の各社売上高上位品目数と売上高合計、およびその割合

注1:45品目に占める自社29品目は割合にすると64.4%ですが、合計を100%とするため便宜上65%としました。

注2:エーザイのライセンス収入および医薬品原料等に係る事業の売上高、および中外製薬のロイヤルティ等収入およびその他の営業収益は「自社」の売上高に加えました。

出所:表1をもとに政策研にて作成

4. まとめ

海外売上高が大きい国内主要製薬上位9社における、2019年度の海外売上高上位製商品について調査、分析を実施しました。現時点において、国内の製薬9社の海外売上高上位品で最も多いモダリティは低分子であり、売上額という観点でも低分子が約7割を占めていました。主疾患領域については、品目数、売上高いずれにおいても抗悪性腫瘍薬と免疫調節薬および神経系薬が高い割合を占めることがわかりました。開発販売方法という点では、自社の販売網を通じて自社オリジンの開発品や他社からの導入品を販売しているケース、自社オリジンの開発品を主に海外企業に導出、あるいは親会社に導出することによってマイルストン、ロイヤルティ等収入を得て海外売上を得ているケース、あるいは自社オリジンの製品を海外製薬企業と共同で開発、販売することで売上販売金とマイルストン、ロイヤルティ収入を得るといったケース等、海外売上上位9社の中でもその方法はさまざまでした。販売地域では、海外においてブロックバスター化している製品はそれら売上地域に必ず米国を含んでいました。導出品は導出先でほぼブロックバスターとなっていました。そして創出起源という点においては主要国内9社の海外売上高上位品は自社オリジンの割合が品目数、売上高の両面において高い傾向を示していることがわかりました。ただ、今回のデータは、2019年度の国内9社の海外売上高上位製商品に限定したスナップショットであることから、より厳密な要因分析を行うためには、海外売上高上位製商品に含めなかった他品目ならびに国内の製商品の情報を加え、経年的に分析していく必要があると思われます。

(医薬産業政策研究所 主任研究員 中尾 朗)