目で見る製薬産業 日本市場における医薬品売上高上位品目の創出企業国籍

医薬産業政策研究所 主任研究員 中尾 朗

はじめに

医薬産業政策研究所では、医薬品世界売上高上位100品目について、各品目の基本特許1)を調査し発明が行われた時点での医薬品創出企業を調査・報告してきた2)。2021年11月発行の政策研ニュースNo.64では、日本はアメリカ、スイスに次ぐ世界第3位の医薬品創出国であり、世界で創薬ができる限られた国の1つとして存在感を示していることを報告した3)、4)。

今回、著者は日本の創薬力が、日本に住む国民に還元され、新薬へのアクセスに貢献できているかを検討するための基礎として、日本国内で販売されている医薬品の創出企業国籍を調査した。

調査方法

IQVIA社のWorld Review Analyst 2021, Top70 Product Sales Trendsより日本およびその他4か国(アメリカ、スイス、イギリス、ドイツ)の国内医薬品市場売上高上位70品目のデータから、2020年の各品目の基本特許1)を調査し創出起源国を決定した。なお、医薬品の権利が帰属する創出企業の国籍は上記特許に記載されている出願人/譲受人の企業の国籍としているが、多国籍展開している企業の場合は親会社の国籍としている。そのため、出願時に親会社が存在する場合は出願人の企業の国籍と必ずしも一致するとは限らない。これは鍵となる物質・用途・技術などの要素を発明する過程において人材や資金といったリソースなど親会社の寄与があると考えたためである。

2020年日本市場売上高上位品目の創出企業の国籍別医薬品数

IQVIA World Review Analyst 2021による2020年の日本市場の医薬品売上高は886億ドルであった。このうち上位70品目の売上高は256億ドルであり、市場占有率は約29%であった5)。

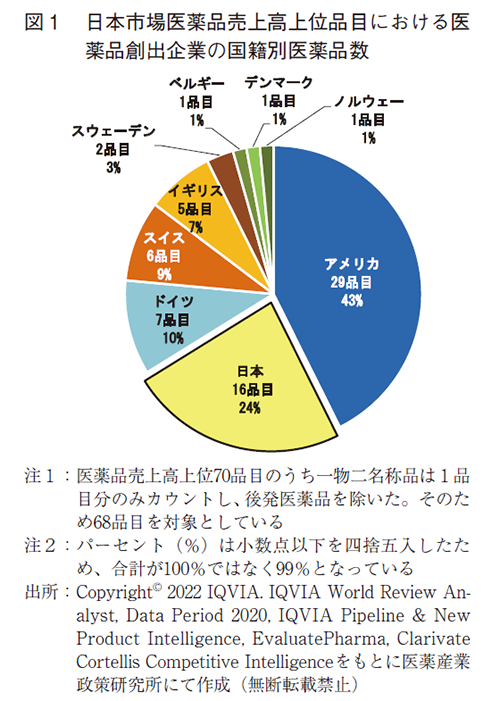

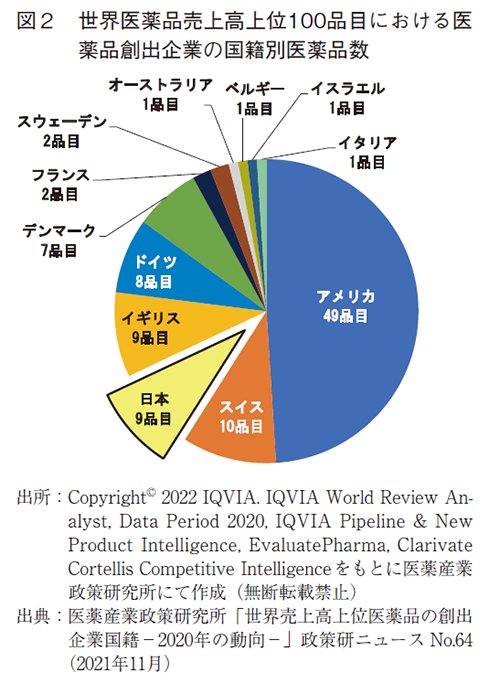

以下に日本市場医薬品売上高上位70品目における創出企業の国籍別医薬品数(図1)および比較として世界売上高上位100品目の医薬品創出企業国籍別医薬品数を示す(図2)。

日本市場医薬品売上高上位品目における創出起源国籍は、アメリカが29品目(43%)と最も多く、ついで日本16品目(24%)、ドイツ7品目(10%)、スイス6品目(9%)、イギリス5品目(7%)、スウェーデン2品目(3%)と続き、ベルギー、デンマークおよびノルウェーがともに1品目であった。日本市場の医薬品売上高上位品目に占める日本起源医薬品の割合は、世界の医薬品売上高上位品目に占める日本起源品目数割合(9%)3)と比較しその比率が高かった。日本の16品目がどのような特徴を持つ医薬品なのか、それら医薬品の海外承認状況や世界売上高上位100品目のランクイン品目か否かの調査を始めに、有効成分の技術分類および薬効分類の側面からの分析、世界売上高上位品目に占める日本起源品目数と日本市場売上高上位品目に占める日本起源品目数の差について分析した。

2020年日本市場売上高上位品目に占める日本起源品目の概要

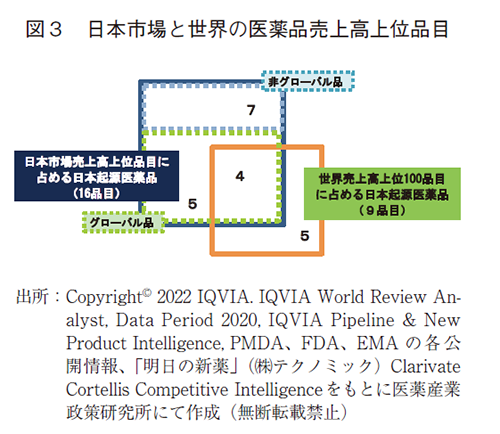

日本市場の売上高上位品目に占める日本起源16品目のうち、日本以外の欧米審査機関6)の少なくとも一方から承認を得、上市されているグローバル品は9品目、それ以外の7品目は日本を中心に販売されている非グローバル品であった7)。

グローバル9品目のうち、4品目は2020年世界売上高上位100品目にランクインしている品目であり、1品目は過去にランクインしたことがある品目であった。残りの4品目については直近3年以内にIQVIA World Review Analystの上位300位以内にランクインしたことがある品目であった8)。

一方、2020年世界売上高上位100品目にランクインした日本起源9品目ではあるが、日本市場で上位品目に入っていない5品目のうち3つは、世界に比べ日本で患者数が少ない疾患の治療薬であり、1つは日本で上市されて間もないもの、1つは2019年の日本市場医薬品売上高上位70品目にランクインしていた品目であった8)。

非グローバル7品目に関しては、2020年12月31日時点で後発品が存在する先発医薬品(いわゆる長期収載品)は3品目であり、過半数の4品目が後発品のない先発医薬品であった9)(図3)。

技術分類および薬効分類毎に見た日本市場売上高上位品目に占める日本起源品目数

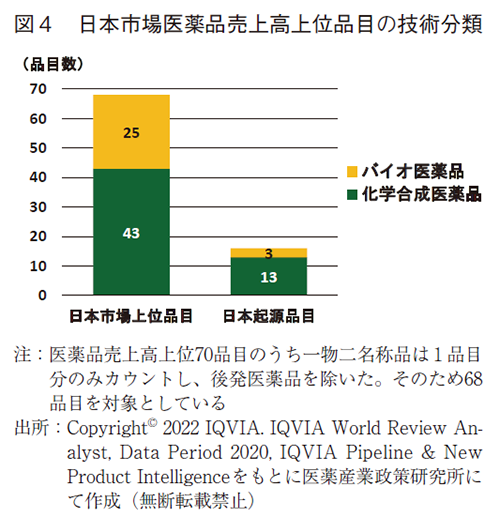

日本市場の医薬品売上高上位品目における有効成分の技術分類(化学合成医薬品とバイオ医薬品)は、化学合成医薬品が43品目(63%)、バイオ医薬品が25品目(37%)であった。世界売上高上位品100品目に占める化学合成医薬品とバイオ医薬品の品目比率は55:45であり3)、日本市場の上位品目は化学合成医薬品がより優位であった。一方、日本起源品目の技術分類においては、化学合成医薬品が13品目、バイオ医薬品が3品目であり、化学合成医薬品が81%を占めていた(図4)。

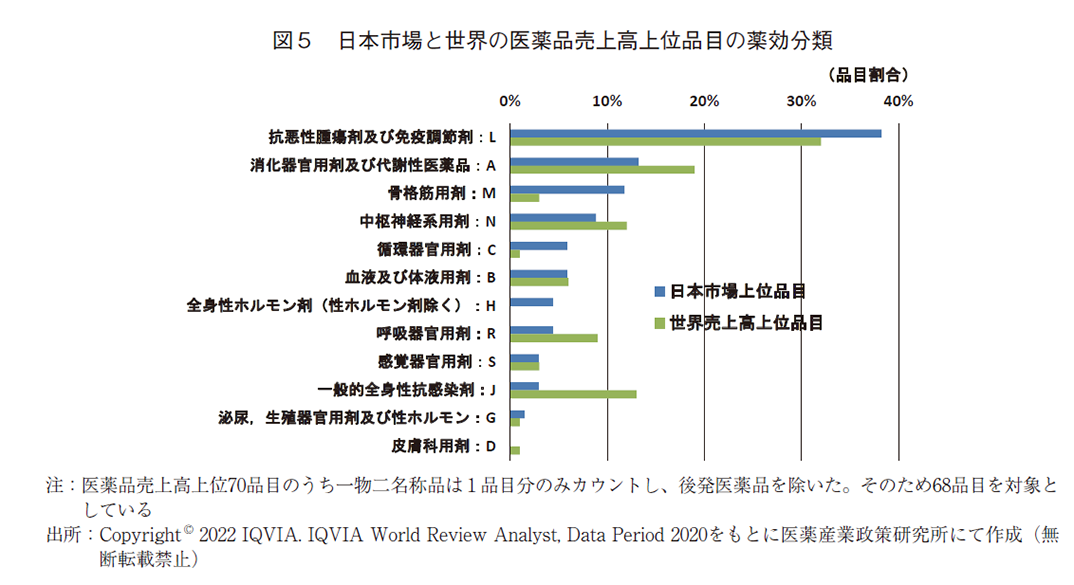

世界と日本市場のそれぞれの疾患の特徴をみるため、薬効分類(ATC code Level 1)の占める割合を比較した。日本市場の医薬品売上高上位品目の薬効分類では抗悪性腫瘍剤・免疫調節剤(L)が26品目(38%)で最も多く、続いて消化器官用剤及び代謝性医薬品(A)、骨格筋用剤(M)、中枢神経系用剤(N)がそれぞれ9品目(13%)、8品目(12%)、6品目(9%)であった。

世界の医薬品売上高上位100品目の薬効分類では、品目割合としてL分類(32%)、A分類(19%)、J分類(一般的全身性抗感染剤)(13%)、N分類(12%)の順に高かったことから3)、L分類、A分類、N分類については、世界と日本の上位品目で共通に多く見られる疾患であった。

その一方で、日本市場ではJ分類の割合が低く(3%、2品目)、M分類(12%、8品目)、C分類(循環器官用剤)(6%、4品目)が世界と比べ高い割合を示していた。中でもM分類の割合は世界では3%であるのに対して日本では12%と差が大きく、日本に特徴的な薬効分類であることが示唆された。また、世界売上高上位100品目に1つも含まれていなかったH分類の全身性ホルモン剤(性ホルモン剤除く)が4%(3品目)含まれていることが特徴として挙げられた(図5)。

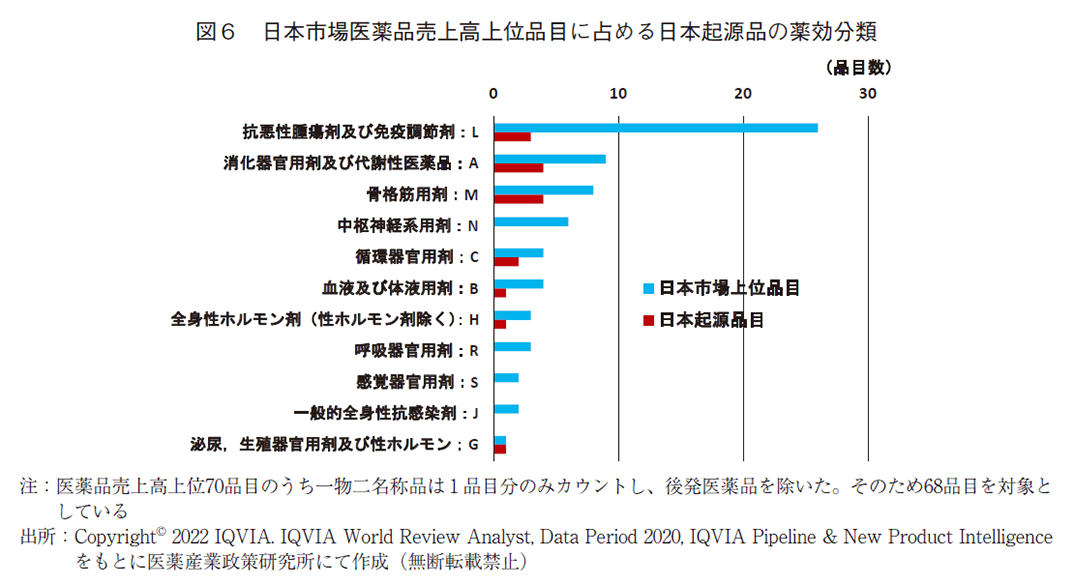

次に日本市場の売上高上位品目に占める日本起源品目のATC薬効分類ごとの品目数および占める割合をみると、品目数としてはA分類、M分類が多く(ともに4品目)、占める割合としては、G分類(1/1, 100%)、M分類(4/8, 50%)、C分類(2/4,50%)、A分類(4/9, 44%)、H分類(1/3, 33%)が全体としての日本起源品目割合24%を大きく上回っていた。また、日本市場売上高上位品目に占める割合が最も高かったL分類については、品目数として3品目含まれていたが、その割合は12%(3/26)であり相対的な割合は低かった(図6)。

日本市場に特徴的かつ日本起源品目割合の高かった薬効分類についての分析

世界と日本市場の医薬品売上高上位品目における薬効分類の割合において、骨格筋用剤(ATC分類M)の割合が世界の3%に比べ、日本で12%(8/68品目)と高かった。また、M分類8品目中50%(4品目)は日本起源品であった。世界と比べ日本市場売上高上位品目に特徴的かつ日本起源品目割合が高い薬効分類は他にC分類やH分類もあるが、品目数とその割合が最も高かったM分類に注目し、日本市場でM分類が多いことを分析するため、この分類に含まれる8品目についてその適応症(効能・効果)まで落とし込んで調査した。

その結果、8品目は次の3つが主な適応症(効能・効果)であることがわかり、これらの3つの適応症が日本市場に特徴的となっている可能性が考えられた10)。

- 関節リウマチ

- 関節リウマチ、変形性関節症や腰痛症等の痛みに対する鎮痛、消炎

- 骨粗鬆症

なお、関節リウマチ薬に関しては、複数の適応症を持つ品目において、そのATC分類がLに分類されている場合があり、骨粗鬆症に関しては、M以外のATC分類にも品目が含まれていた。そこで改めて上記3つの適応症を有する品目が上位品目にいくつ含まれているかを再調査した。結果、上記3つの適応を持つ品目は68品目中13品目あり、そのうちの5品目(38%)が日本起源医薬品、5品目中4品目が非グローバル品であった11)。すなわち、これら3疾患においては、日本起源品は相対的にその占める割合が高く、欧米市場ではなく主に日本市場で使われている品目であった。

3つの疾患背景の分析

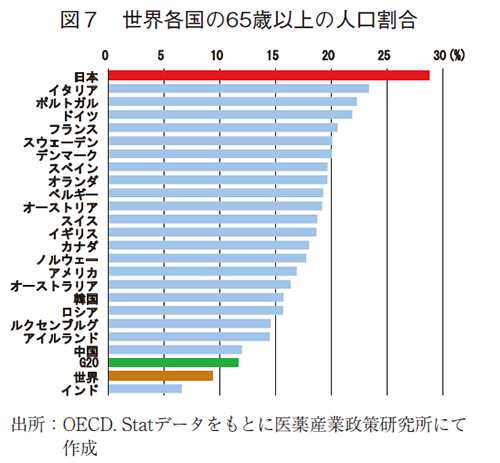

国内市場の疾患特性を考える場合、生活習慣などの環境要因や遺伝要因のみならず、その国・地域の地理的要因、医療制度・政策、経済状況などさまざまな要因が複雑に関係してくることから、一つの特徴からその要因を決定づけることには限界がある。ただ、今回見いだされた「関節リウマチ」「痛みに対する鎮痛、消炎」「骨粗鬆症」というキーワード、特に後者2つの疾患から、要因の一つとして「高齢化」を思い浮かべることができるのではないだろうか12)。図7はOECD加盟の代表国及び一部非OECD加盟国における65歳以上の人口割合を示したものであるが、日本は世界の平均(9.3%)やG20平均(11.6%)だけでなく、欧米各国と比べても圧倒的に高い『高齢化率』(28.8%)を示している13)。

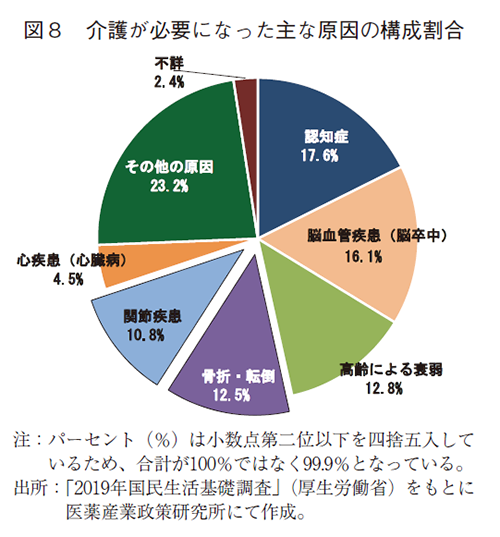

また伊藤による報告14)の中で記載されているが、厚生労働省による国民生活基礎調査で、介護が必要になった主な原因の上位4、5番目がそれぞれ「骨折・転倒」および「関節疾患」であることが報告されている15)(図8)。これら疾患が介護原因となる割合が高いこと、高齢化が進む日本において、変形性関節症等に関連する痛みへの消炎鎮痛、骨粗鬆症に関わる医薬品が日本市場の売上高上位品目に多く含まれることから、日本市場においてこれら疾患の治療薬の割合が海外市場に比べて高いことが推察された。そのような中でそれらに関連する医薬品の多くが日本起源品であるということがわかった。

世界と日本市場における医薬品売上高上位品目に占める日本起源品目割合の差について

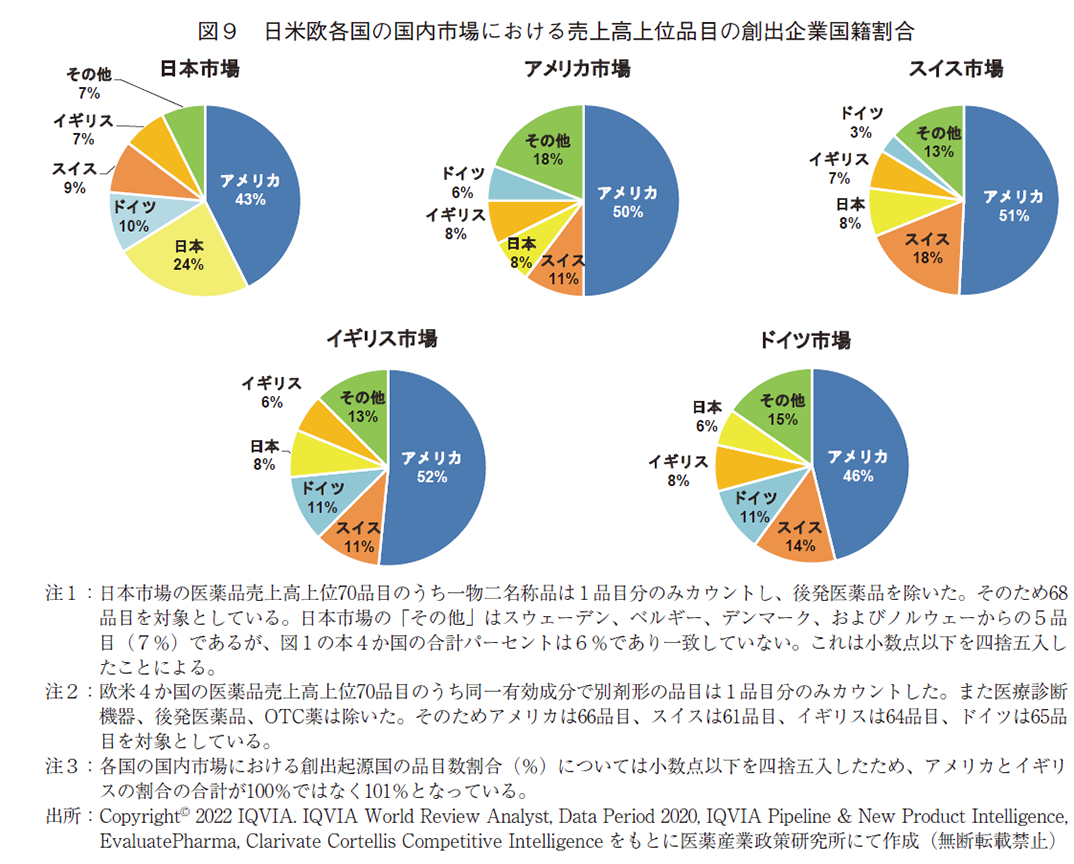

世界売上高上位品目に占める日本起源品目数と日本市場売上高上位品目に占める日本起源品目数の差の要因を探るため、世界売上高上位100品目における創出国籍調査で品目数が多かった上位5か国について、各国の国内市場における売上高上位70品目のデータをもとに各品目の創出起源国を調査した。

その結果、日本を除く欧米4か国はいずれも、自国内市場においてアメリカ、スイスの順で創出起源医薬品の割合が高く、3番手グループに日本、イギリス、ドイツが含まれており、これは世界売上高上位100品目における国籍調査の結果と同じ傾向であった。一方、日本市場では他国市場と異なり日本が2番手で、3番手グループとは大きな差があり、日本市場における日本起源医薬品の割合は特出していることがわかった(図9)。

まとめとおわりに

世界で創薬ができる限られた国の1つである日本の創薬力が、日本に住む国民に還元され、新薬へのアクセスに貢献できているか検討するための基礎として、日本国内で販売されている医薬品の創出企業国籍を調査した。

日本の医薬品市場の売上高上位品目の一定数を日本起源品が占め、その割合は世界の医薬品売上高上位品目に占める日本起源品の割合よりもかなり高かった。日本市場売上高上位品目に占める日本起源品目の過半数はグローバル品であり、そのうちの半数以上が世界売上高上位100品目へのランクイン経験品目であった。また、日本市場売上高上位品目に占める日本起源品のいくつかは日本の疾患特性に合った医薬品であり、その多くは非グローバル品であった。これらのことは、日本国内の製薬会社が世界に向けた新薬開発を行うとともに、日本国内の疾患特性に合わせた新薬の研究開発を行うことで、日本国民の新薬へのアクセスに貢献してきた可能性を示唆している。

その一方で、日本市場の売上高上位品目において抗悪性腫瘍剤及び免疫抑制剤の疾患領域の割合が高く、バイオ医薬品の割合が4割弱を占める中で、これら疾患領域と技術分類において日本のプレゼンスを十分発揮できていない。日本が今後も世界有数の創薬国でありつづけ、革新的新薬を日本国内のみならず世界中の皆様へお届けしていくために、強みである化学合成技術のフロンティアを拡大しつつ、未充足な領域、分野への強化を行い創薬力の維持・強化を継続していく必要があるだろう。

-

1)本調査における基本特許とは、物質特許や用途特許等、各品目の鍵となっている特許を示す。

-

2)医薬産業政策研究所「国・企業国籍からみた医薬品の創出と権利帰属」政策研ニュースNo.42(2014年7月)、以降、政策研ニュースNo.47(2016年3月)、No.50(2017年3月)、No.52(2017年11月)、No.55(2018年11月)、No.58(2019年11月)、No.61(2020年11月)、No.64(2021年11月)にて報告。

-

3)

-

4)

-

5)四半期ごとに設定された為替レート(3か月の平均)を使用してドル換算している。1日本円から米国ドルへの通貨レートは1Q:0.00918282;2Q:0.00918282;3Q:0.00918282;4Q:0.00918282であった。CopyrightⒸ 2022 IQVIA. IQVIA World Review Analyst, Data Period 2020をもとに医薬産業政策研究所にて作成(無断転載禁止)。

-

6)アメリカ食品医薬品局(FDA)あるいは欧州医薬品庁(EMA)のことである。

-

7)日米欧3極の承認状況については医薬品医療機器総合機構(PMDA)、FDA、EMA の各公開情報、「明日の新薬」(㈱テクノミック)Clarivate Cortellis Competitive Intelligence をもとに調査した。

-

8)Copyright Ⓒ 2022 IQVIA. IQVIA World Review Analyst, Data Period 2003および2018-2020をもとに医薬産業政策研究所にて作成(無断転載禁止)

-

9)「薬価基準収載品目リスト及び後発医薬品に関する情報について(令和3年3月31日まで)」(厚生労働省)(参照日:2022年2月8日)

-

10)

-

11)「痛みに対する鎮痛・消炎」および「骨粗鬆症」を適応とする品目とした場合、68品目中8品目であり、そのうち日本起源医薬品は4品目(50%)であった。またそれら4品目はすべて非グローバル品であった。

-

12)関節リウマチには高齢発症関節リウマチ(EORA)と成人発症関節リウマチ(AORA)があり、人口の高齢化によりその発症年齢および患者年齢も高齢化していることが報告されている。

(a)Kato E, Sawada T, Tahara K, et al: The age at onset of rheumatoid arthritis is increasing in Japan: a nationwide database study. Int J Rheum Dis. 20: 839-845,2017.(b)桑名正隆:「-話題-関節リウマチはもはや高齢者の疾患か?」日医大医会誌16(2): 117-118, 2020.(参照日:2022年2月8日)(c)西山進、相田哲史、吉永泰彦、宮脇昌二、當間重人:「高齢関節リウマチ患者の実態調査」臨床リウマチ、 31:285-293, 2019. DOI(参照日:2022年2月8日) -

13)

-

14)医薬産業政策研究所「介護系データから見た高齢者の健康状況-健康寿命の補完的指標による分析-」政策研ニュースNo.65(2022年3月)。

-

15)「2019年国民生活基礎調査」(厚生労働省)(参照日:2022年2月8日)