目で見る製薬産業 世界売上高上位医薬品の創出企業の国籍 2020年の動向

医薬産業政策研究所 主任研究員 中尾 朗

はじめに

医薬産業政策研究所では、医薬品世界売上高上位100品目について、各品目の基本特許1)を調査し、発明が行われた時点での医薬品創出企業を調査・報告している2)。今回、2020年の世界売上高上位100品目の企業国籍の動向を調査した。

2020年売上高上位100品目3)の概要

IQVIA World Review Analyst 2021による2020年の医薬品市場は1兆3,054億ドルで、昨年から2.6%増加した。医薬品売上高上位100品目(以下、上位品目)の売上高合計は4,352億ドルであり、市場占有率は約33%であった。

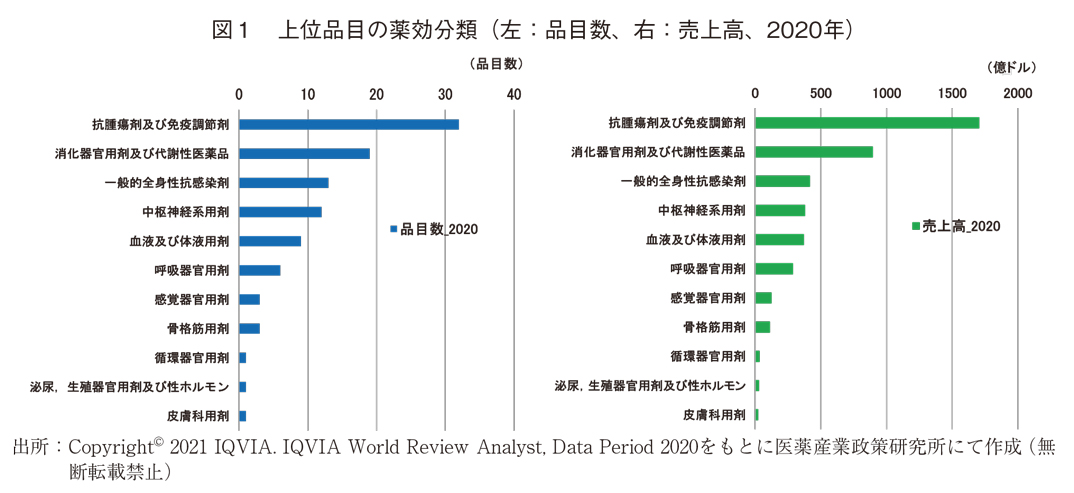

上位品目の薬効分類(ATC code Level 1)をみると、2019年と同様に抗悪性腫瘍薬・免疫調節剤(L)が32品目で最も多く、続いて消化器官用剤及び代謝性医薬品(A)、一般的全身用抗感染剤(J)、中枢神経系用剤(N)、がそれぞれ19品目、13品目、12品目であった(図1左)。薬効分類別の売上高においても抗悪性腫瘍薬・免疫調節剤が1,702億ドルと最も多く(図1右)、本薬効分類の売上高は上位品目売上高の39%を占めていた。2020年は、過去3年と比べ上位品目の入れ替えが最も少ない年となりその数は7品目であった。

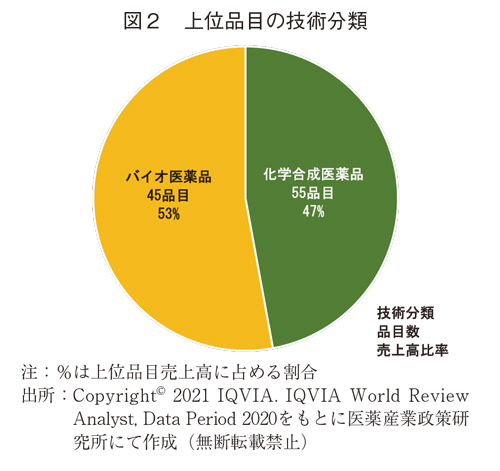

有効成分の技術分類(化学合成医薬品4)とバイオ医薬品5))では、化学合成医薬品が55品目、バイオ医薬品が45品目となっており、2019年の調査(それぞれ55品目、45品目)と品目数としては同じ結果であったが、技術分類として化学合成医薬品3品目、バイオ医薬品4品目の入れ替えがあった。また、バイオ医薬品の売上高は2,301億ドルで上位品目売上高の53%を占める結果となり2019年より1ポイント上昇した(図2)。

特許から見た医薬品創出企業の国籍別医薬品数

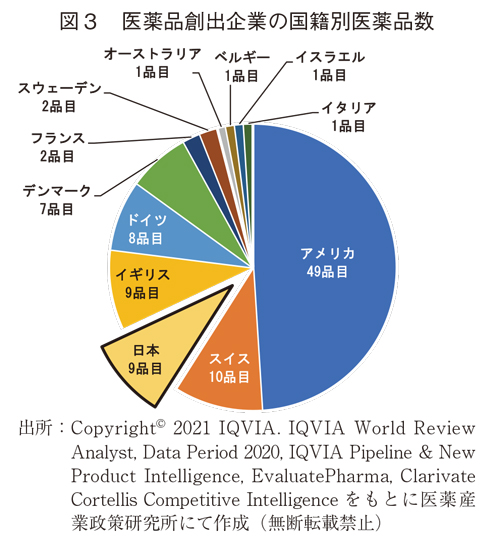

上位品目について、各医薬品における基本特許を調査し、出願時の企業国籍別医薬品数を円グラフで示した(図3)。なお、医薬品の権利が帰属する創出企業の国籍は上記特許に記載されている出願人/譲受人の企業の国籍としているが、多国籍展開している企業の場合は親会社の国籍としている。そのため、出願時に親会社が存在する場合は出願人の企業の国籍と必ずしも一致するとは限らない。これは鍵となる物質・用途・技術などの要素を発明する過程において人材や資金といったリソースなど親会社の寄与があると考えたためである。

2019年の調査と比較すると、トータル数としてイギリスが1品目増加し、フランスが1品目減少したのみでランクイン国に変動はなく、1番手はアメリカ(49品目)、2番手はスイス(10品目)、3番手は日本とイギリスで9品目、5番手はドイツ(8品目)、6番手はデンマーク(7品目)、7番手はフランスとスウェーデンで2品目であった。2019年から2020年の入れ替え7品目の詳細としては、アメリカが4品目増4品目減、スイスが1品目増1品目減、イギリスが2品目増1品目減、フランスが1品目減という結果であった。

医薬品創出企業の国籍別医薬品数年次推移

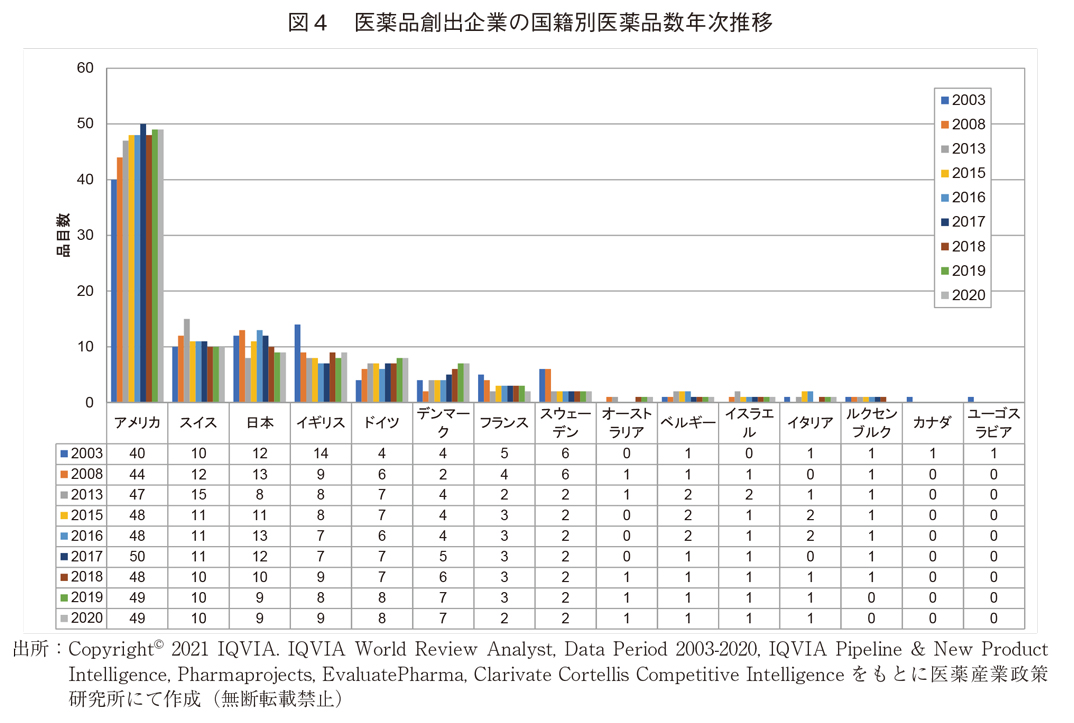

2003年以降の調査結果6)と比較し、今回の調査でもこれまでの傾向に大きな変化は無く、アメリカが最大の医薬品創出国であった。近年は日本とスイスが2番手を競っているという傾向が続いていたが、ここに、かつて2番手だったことがあるイギリスが加わり三つ巴の様相を呈している(図4)。

技術分類毎の国籍別医薬品数

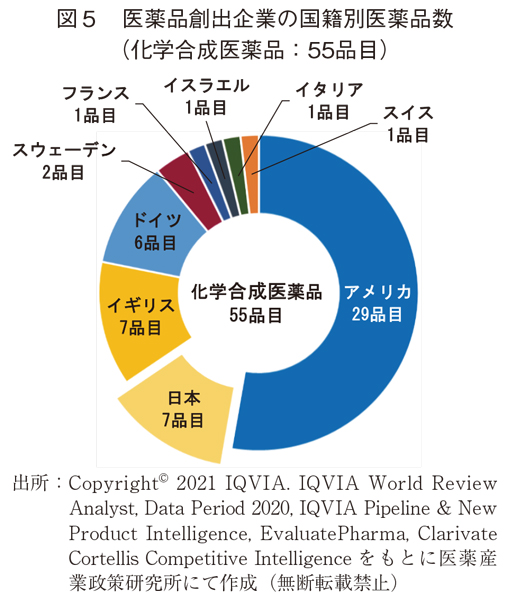

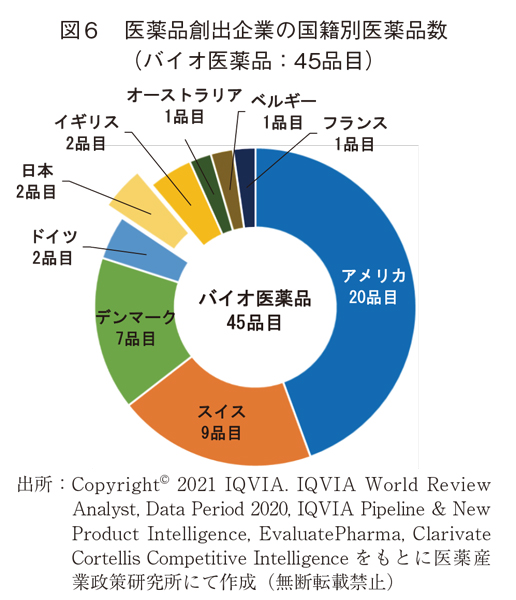

先述の通り2020年の有効成分の技術分類では、化学合成医薬品が55品目、バイオ医薬品が45品目となっている。その国籍別医薬品数を図5、6に示す。

医薬品創出国3番手の日本とイギリスは9品目中7品目が化学合成医薬品であり、バイオ医薬品は2019年同様2品目であった。一方、2番手のスイスは10品目中バイオ医薬品が9品目、化学合成医薬品が1品目、6番手のデンマークは7品目すべてがバイオ医薬品であった。1番手のアメリカについては49品目中20品目がバイオ医薬品であった。

上位品目の世界売上高に占める国籍別割合

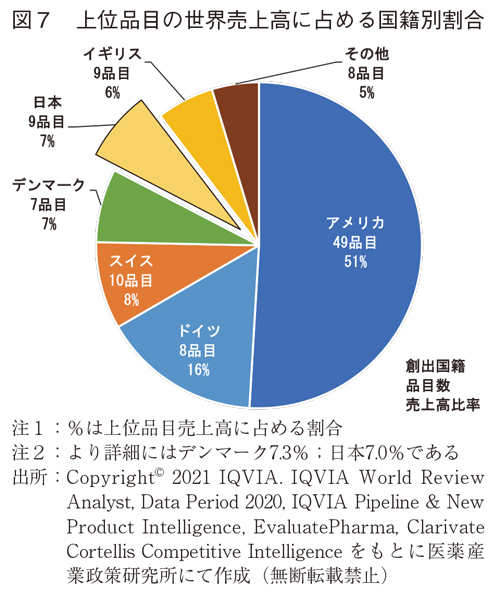

上位品目の世界売上高合計に占める国籍別医薬品の割合を図7に示す。上位品目の売上高においてアメリカが49品目で51%を占めている。日本は9品目で売上高の7%を占めているが、ドイツは8品目で日本よりも多い16%の売上高を占めている。ドイツは売上高上位10位内に3品目入っており、それらの寄与が大きいと考えられる。

主販売企業の国籍別医薬品数

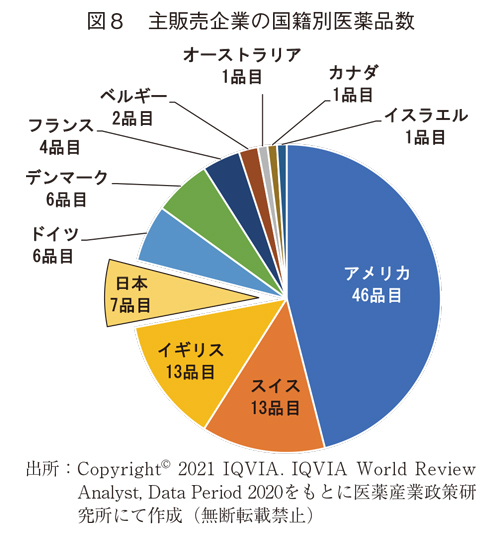

主販売企業国籍別の品目数を図8に示す。ここで言う主販売企業国籍とは、IQVIA社のデータにおいて1製品を複数の企業が販売している場合、製品の販売額が最も多い企業の国籍とした。創出企業国籍と同様にアメリカ(46品目)が特出しており、2019年から2品目増えたイギリスが、1品目増えたスイスと並び2番手となった(13品目)。日本は2019年から品目数に増減がなく7品目で4番手であった。5番手は2019年から1品目減ったドイツと増減がなかったデンマークでともに6品目であり、以降はフランス、ベルギー、イスラエル、オーストラリア、カナダとなった。2019年に8番手だったアイルランドは企業買収により、グラフから消える結果となった。

2020年の日本起源医薬品は9品目あったが、一方、日本国籍の主販売企業が販売する医薬品数は7品目であった。7品目中4品目は自社創製品、残り3品目はアメリカ起源であり、それらは製品の導入や企業買収による獲得であった。日本起源医薬品9品目中4品目が自社販売、残りの5品目はアメリカ企業(1品目)や欧州企業(4品目)が主販売企業となっている。これまでの調査2)と同様に日本起源医薬品の半数以上が、海外での販売を海外企業に依存していることがわかる。

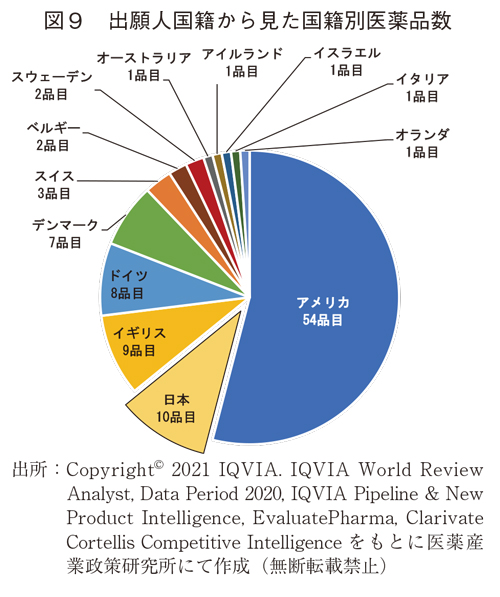

出願人(企業)国籍から見た国籍別医薬品数

前節で述べた通り、創出企業の国籍を決定する際、その企業が多国籍展開している場合は、特許出願時の親会社国籍を採用している。一方、実際に鍵となる要素を見出した企業の国籍を調べることは、実際の「創薬の場」がいずれの国にあるかを知る上で一助になると考えられる。上位品目を出願人の企業国籍で集計した結果を図9に示す。本集計においてもアメリカが最も多く54品目であった。2番手は日本で2019年から1品目増え10品目となった。3番手は2019年から2品目増えたイギリス(9品目)、4、5番手は2019年から品目数に増減はなく、それぞれドイツ(8品目)、デンマーク(7品目)であった。スイスは親会社企業国籍から見た調査では10品目であったが、本出願人国籍から見た調査では3品目であり、この結果は2019年の調査時と変わらない。スイスの場合、国外にある傘下企業が特許の『鍵』となる要素の発明を行っていることが伺え、上位品目を創出するポテンシャルを持った企業を早期に傘下にいれる目利き力、判断力、あるいは育成力があると考えられる。

医薬品世界売上高上位100品目にランクインするとはどういうことか

2020年の調査結果は、2019年の調査結果と比較し、創出国(企業国籍、出願国籍)、疾患分類、技術分類、販売国籍において概ね同様の結果であり、変化を捉えるには不十分であった。そこで今回、これまでに調査した定点データを過去から現在へと繋ぎ、推移を示すことで、ここ10年程度の世界売上高上位医薬品の特徴を「薬効分類」「技術分類」「売上高」という3つの観点から分析することとした。

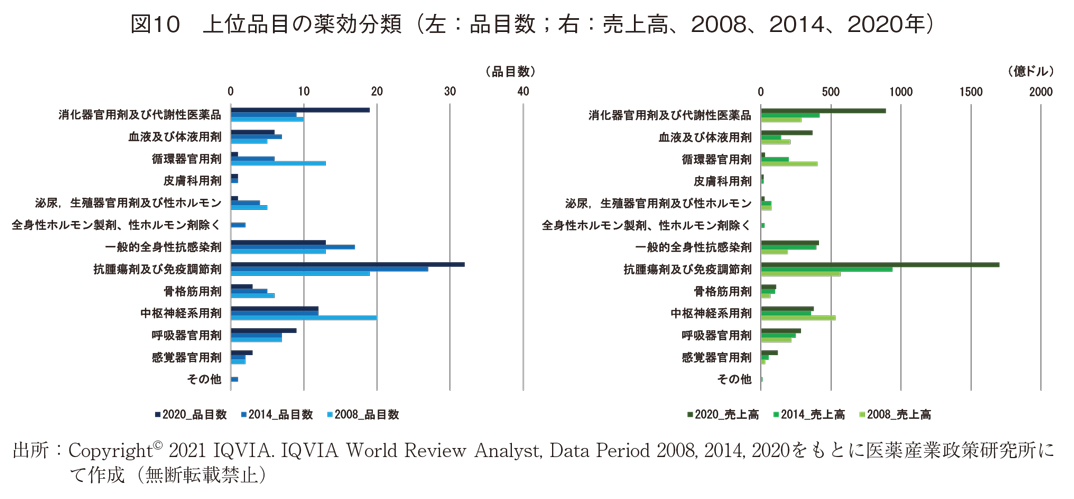

図10は上位品目の薬効分類を2008年、2014年、2020年の3ポイントで、品目数及び売上高に分けて表したものである。2008年の段階で、抗腫瘍剤及び免疫抑制剤が品目数では2番目、売上高において1番目であったが、その数及び売上高は年々増加し2020年では品目数及び売上高において1番目となった7)。同様の傾向が消化器官用剤及び代謝性医薬品にも見られ、品目数において2008年は5番目であったが2020年では2番目となり、売上高においては同4番目から2番目へと推移した。品目数が減少した薬効分類として中枢神経系用剤や泌尿、生殖器官用剤及び性ホルモン、循環器用剤、等があるが、中でも循環器用剤においては、品目数が13から1、売上高においても13分の1へと減少した8)。

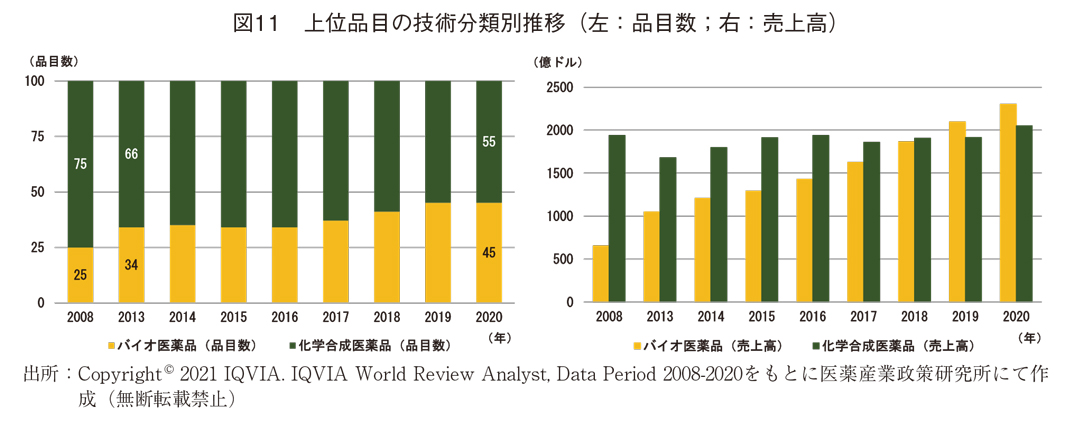

図11に上位品目の技術分類別推移を示す。品目数においては、2008年では25品目がバイオ医薬品であったが、5年後の2013年に34品目となり、2020年は45品目となった(図11左)。売上高という点では2008年から2020年の13年間で化学合成医薬品の年平均増加率が0.5%であった一方で、バイオ医薬品は年平均11%の増加率を示した。また、2019年の段階でバイオ医薬品が化学合成医薬品の売上高を上回り、2020年にはその差がさらに拡大した(図11右)。

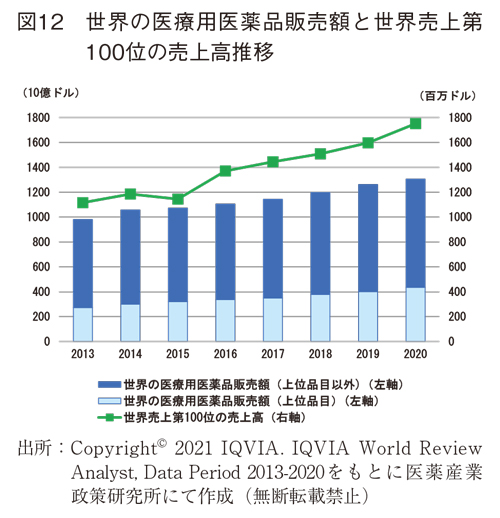

次に世界の医療用医薬品販売額と世界売上第100位の売上高の推移を示す(図12)。世界の医療用医薬品販売額は右肩上がりに上昇し、2013年から2020年までの8年間で年平均4.2%の成長率を示している。一方、上位品目の世界売上高合計額は、2013年に約2,700億ドルだったものが2020年には約4,400億ドルと1.6倍(年平均増加率6.9%)増加し、市場占有率も同28%から33%に拡大した。また、世界売上第100位の売上高においては、同約11億ドルだったものが17億ドルを超え1.6倍(年平均増加率6.7%)増加し、世界の医療用医薬品の成長率を大きく上回っていることがわかった。

近年の世界売上高上位医薬品の特徴を「薬効分類」「技術分類」「売上高」という3つの観点から分析した。抗がん剤や自己免疫疾患等が含まれる「抗腫瘍剤及び免疫抑制剤」、抗糖尿病薬、抗潰瘍薬等が含まれる「消化器官用剤及び代謝性医薬品」が品目数及び売上高で大きく伸長した一方で、抗高血圧薬や脂質異常症薬等が含まれる「循環器用剤」の品目数、売上高の縮小が見られた。これまで主に化学合成医薬品で治療されていたプライマリー疾患薬においては、それら医薬品の特許期間が満了し、ジェネリック医薬品の早期参入により売上が減少し上位品目から姿を消すことになった。一方で、(プライマリー疾患ではあるが)抗糖尿病薬の領域では新たな薬理メカニズム(GLP-1作動薬、等)を有するバイオ医薬品が見いだされたこと、治療効果が限定的だった各種がんや自己免疫疾患等のスペシャリティー領域において生物製剤による画期的な治療法が見いだされ、相対的に高価なそれら医薬品を用いた治療が継続的に行われるようになったことなどから、多くのバイオ医薬品が上位品目へ加わることになった。また、これら領域の薬剤の多くはその作用メカニズムから複数のがん種や他の自己免疫系疾患への適応拡大が実施されて売上高の拡大につながっていることが推察される。さらに、特許期間満了後のバイオシミラーへの置き換えが比較的緩やかなこともバイオ医薬品の品目数と売上高の増加に繋がっていると考えられる。

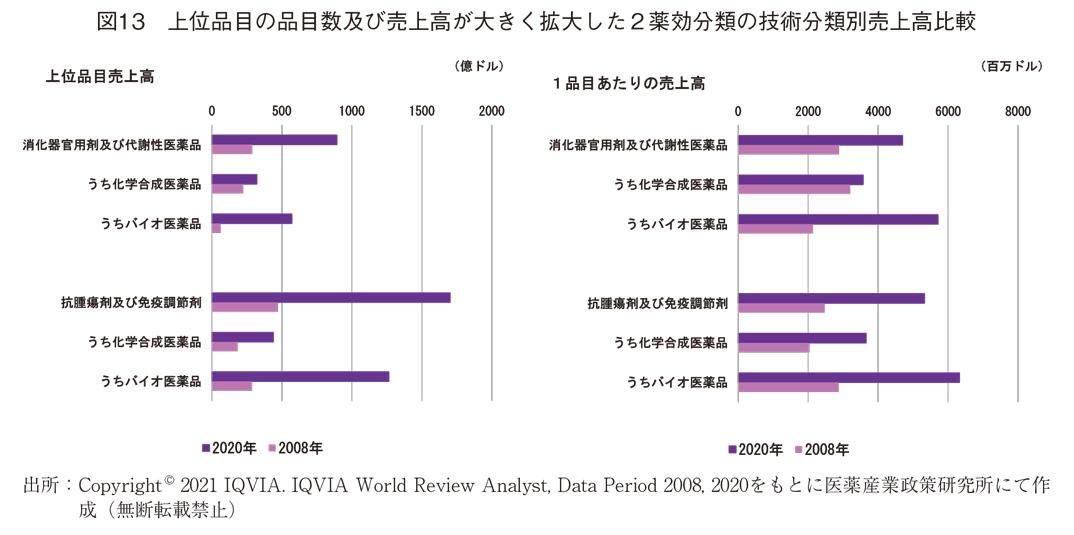

図13は2008年から2020年の13年間で、品目数及び売上高が大きく拡大した2薬効分類の売上高を化学合成医薬品とバイオ医薬品に分けて示したものである。「消化器官用剤及び代謝性医薬品」と「抗腫瘍剤及び免疫調節剤」のバイオ医薬品売上高は、それぞれ8.9倍(年平均成長率20%)、4.4倍(年平均成長率13.1%)となり、化学合成医薬品の売上高(それぞれ1.4倍(年平均成長率3.1%)、2.4倍(年平均成長率7.6%))を大きく上回り、両薬効分類においてバイオ医薬品の成長が著しいことがわかった(図13左)。1品目あたりの売上高に関しても、「消化器官用剤及び代謝性医薬品」と「抗腫瘍剤及び免疫調節剤」のバイオ医薬品は、それぞれ2.7倍(年平均成長率8.5%)、2.2倍(年平均成長率6.8%)となり、化学合成医薬品(それぞれ1.1倍(年平均成長率0.9%)、1.8倍(年平均成長率5.0%))を上回る結果となった(図13右)。このような結果から「薬効分類」「技術分類」「売上高」の3つのパラメータはそれぞれ互いが連関し、その結果が今日の上位品目の特徴として表現されていると考察することができるのではないだろうか。

おわりに

2021年9月に厚生労働省から発表された「医薬品産業ビジョン2021」に、医薬品産業政策推進の状況をキャッチアップするためのKPI(Key Per-formance Indicators)の候補の1つとして、"世界売上高上位100品目に占める日本起源医薬品の数"が挙げられている9)。今後日本国内の製薬企業が世界売上高上位100品目にランクインするような世界基準の医薬品を創出し続けるには、自社の「創薬力」に加え、アカデミアやベンチャー企業による初期段階の研究成果から有望な医薬品となる可能性を見出し、技術の導入や共同研究へと導く「目利き・判断力」、売上規模に関わる「開発・販売力」、「知財戦略力」等、新薬創出のための総合的な能力が求められることになるであろう10)。

-

1)本調査における基本特許とは、物質特許や用途特許等、各品目の鍵となっている特許を示す。

-

2)医薬産業政策研究所「国・企業国籍からみた医薬品の創出と権利帰属」政策研ニュースNo.42(2014年7月)、以降、政策研ニュースNo.47(2016年3月)、No.50(2017年3月)、No.52(2017年11月)、No.55(2018年11月)、No.58(2019年11月)、No.61(2020年11月)にて報告。

-

3)IQVIA World Review Analyst 2021掲載リストのうち、後発品・バイオシミラー・診断薬を除いた上位100品目を対象とした。

Copyright Ⓒ 2021 IQVIA. IQVIA World Review Analyst, Data Period 2017-2020をもとに医薬産業政策研究所にて作成(無断転載禁止) -

4)化学合成医薬品は段階的な化学合成によって製造される医薬品(低分子、核酸、ペプチド等)を指す。

-

5)バイオ医薬品は日本における承認情報において抗体等一般名に遺伝子組換え(Genetical Recombination)とある品目、また、血液製剤やワクチンなど添付文書に特定生物由来製品、生物由来製品と記載されている品目とした。日本で承認されていない品目はFDA の承認情報や各社HP 等で個別に調査した。

PMDA HP:https://www.pmda.go.jp/about-pmda/outline/0001.html, Accessed on Oct. 1st, 2021

FDA HP:https://www.fda.gov, Accessed on Oct. 1st, 2021 -

6)医薬産業政策研究所「製薬産業を取り巻く現状と課題 第1部」産業レポートNo.5(2014年2月)

-

7)効能追加等によるATC 分類コードの付け替えにより、2008年に骨格筋用剤(ATC1:M)となっていたものが、2014年には抗腫瘍剤及び免疫抑制剤(ATC1:L)に、2014年で皮膚科用剤(ATC1:D)とされていたものが、2020年に抗腫瘍剤及び免疫抑制剤(ATC1:L)に変更された製品が含まれる。

-

8)医薬産業政策研究所「米国議会予算局報告書『Research and Development in the Pharmaceutical Industry』の紹介」政策研ニュースNo.63(2021年7月)P.16-17 米国における最近の疾患領域別の薬剤費の傾向と同様の傾向である。

-

9)「「医薬品産業ビジョン2021」策定について」(厚生労働省)(参照日:2021年10月5日)

-

10)医薬産業政策研究所「技術輸出からみる国内創製新薬の収益」、「世界売上高上位医薬品の創出企業国籍調査を振り返る-品目数の動的推移や創薬の担い手の観点から-」政策研ニュースNo.64(2021年11月)