Points of View 日本先行承認された新医薬品の特徴と関連要因についての調査 -薬価算定・海外状況の観点から-

医薬産業政策研究所 主任研究員 吉野九美

医薬産業政策研究所 主任研究員 白石隆啓

要約

- 本稿では、2018年度以降に収載された新医薬品のうち日本先行承認された新有効成分含有医薬品について、薬価算定等の観点での特徴と2025年12月時点における海外での承認・開発状況を調査した。

- 昨年実施した調査以降に収載された38品目も含めた325品目(初承認国の記載がなかった1品目を除く)について調査したところ、日本先行承認は77品目、海外先行承認は248品目であった。

- 日本先行承認の66%(51品目)は調査時点で同一成分が海外のいずれかで承認済みであり、海外先行承認と合わせると2018年度以降に収載された新有効成分含有医薬品の92%(299品目)は2025年12月時点で海外承認済みであった。一方、海外での開発情報もないものは4%(12品目)にとどまっていた。

- 日本先行承認(6か月超)、ほぼ同時承認、海外先行承認(6か月超)の3つに分類し、承認順に関連する因子を分析したところ、日本先行承認(6か月超)の確率に影響する要因としては製薬企業の海外売上比率、ピーク時予測投与患者数(20人未満)、ピーク時市場規模予測、米国のBreakthrough Therapyの指定等があった。ほぼ同時承認の確率に影響する要因としては、ピーク時予測投与患者数(20人未満)、ピーク時市場規模予測、国際共同治験等があった。

1. はじめに

近年、多くの医薬品開発はグローバル化し、単一国ではなく複数国で行われるようになってきた1、2)。そうした中、国内患者の新薬アクセスの迅速化に向けて、日本における早期開発を促進するための様々な制度が整備されてきた。例えば、先駆的医薬品(先駆け審査指定制度)や国際共同治験に参加する場合の日本人第Ⅰ相試験の必要性の整理、希少疾病用医薬品の指定件数の増加等の薬事制度3)や、先駆加算、迅速導入加算等の薬価制度4)が挙げられる。

一方、日本への上市順に関連し、日本でのみ承認される医薬品としてカントリードラッグ/ローカルドラッグ(以下、ローカルドラッグ)についても、以前より議論されてきた。特に近年の議論は、調査目的や定義の異なる複数の文献により様々な形で提示されている。以下、2020年以降の議論を一部例として示す。

2022年の政策研ニュースNo.65では、医薬品のグローバル化の現状把握を目的として、ローカルドラッグの割合が調査された2)。当時の調査では、欧米で未承認の新有効成分含有医薬品をローカルドラッグとし、2010~2014年に32%だったものが2017~2021年では24%に減少したことから、グローバル化が進展したと結論付けている。

続いて2023年のJRIレビューVol.8.No.111は、薬剤給付のメリハリを主張する論旨の一つとしてローカルドラッグに触れている5)。具体的には、「2010~2019年の新有効成分含有医薬品の承認数が米国より日本で多い」、「ドラッグ・ラグ/ロスが生じている」の2点を根拠に「要は、海外で通用しない新薬が多く承認されている」とされた。これは、調査対象・目的の異なる2報の結果6)を踏まえた議論で、承認数を中心とした整理となっている7、8)。しかし、各国の承認数は時期によって変化しており、2014~2023年、2015~2024年では、日本より米国で多くなっている9、10)。

2024年の財政制度等審議会の資料では、上記文献の一部分の引用に加え、米国およびOECD加盟26か国で上市された新薬の米国での入手可能性を調査した文献11)を引用している12)。それによると、「2018~2022年に日本で販売された新薬のうち、2022年末までに米国で販売されていない新薬は39%も」あり、「顕著な例外」としている。ただし、引用元の調査対象はこれまでの2報2、5)と異なり、新有効成分含有医薬品以外も含むすべての新薬である。また、欧州含むその他の国での状況を考慮していないため、日本先行承認された品目かどうかも不明である。さらに、資料中では医薬品の対象疾患等に触れないまま、ローカルドラッグが「新規性の乏しい海外で通用しない新薬」と示唆するかのような表現が見られた。

そして、2024年の白岩らの文献では、「日本の承認品目のうち、欧米で薬事承認されてないもの」をローカルドラッグとして調査し、2017~2023年承認の新有効成分含有医薬品では19%であったと報告している13)。定義の近い政策研ニュースNo.65において示された結果(2010~2014年に32%、2017~2021年に24%)を踏まえると、調査設計の違いに留意は必要なものの、年代の進展とともに「ローカルドラッグ」の割合がさらに低下しグローバル化が進展した可能性も考えられ、両者の結果には大きな矛盾はないように見える。

こうした状況を踏まえ、政策研ニュースNo.74では、日本先行医薬品について、欧米以外の国も含めた海外状況を調査し、日本でしか承認されていない品目の数を整理した。さらに、それらの医薬品について新薬創出・適応外薬解消等促進加算(以下、新薬創出等加算)への該当性や、対象疾患が日本特有かどうか等を検討した結果、原価計算方式又は類似薬効比較方式Ⅰで算定された新有効成分含有医薬品に関して、「日本でのみ承認されている」という状況だけでは「海外で通用しない」「海外承認済みのものに比べて有用でない」という判断には直結しないことを示唆した14)。

本稿では前回調査に引き続き、前半で、2025年11月までに収載された新有効成分含有医薬品を算定方式に関わらず追加的に調査した。その結果、ローカルドラッグは数として限定的であることを改めて確認するとともに、医薬品の中身を踏まえた考察を行い、承認順のみでは医薬品の有用性を一義的に評価できないことも再度示した。以上の結果を踏まえ、承認順に関わらず日本への早期アクセスを促す環境整備が重要であるとの認識から、本稿後半では、日本先行(6か月超)、ほぼ同時承認、海外先行(6か月超)といった承認順に関連する要因についても検討を行った。これにより、今後の日本における新医薬品の早期開発を促す環境整備に向けた検討の一助となることを期待したい。

なお、本稿での「日本先行承認」は、新有効成分含有医薬品として新規収載された際の中央社会保険医療協議会(以降、中医協)資料15)に記載された初承認国の情報に基づいて判断した。

2. 調査方法

本稿の調査対象は、2018年4月から2025年11月までに新医薬品として収載された新有効成分含有医薬品とした。

算定状況関連の調査

初承認国、算定方式、ピーク時予測投与患者数、ピーク時市場規模予測、製造販売業者(以下、本稿では「製薬企業」と記載する)、新薬創出等加算や先駆加算(先駆け審査指定制度加算も含む)への該当有無を中医協資料の「新医薬品一覧表」や「新医薬品の薬価算定について」15)、薬価改定時の資料16)等から取得した。同一成分かつ同一投与形態(内用・注射・外用)のものは1品目として分析し、初承認国の記載がなかった1品目は解析から除外した。

なお、本稿で扱う患者数および市場規模は、中医協資料に記載された数値に基づく。すなわち、製薬企業が予測した新規収載医薬品の投与患者数および市場規模であり、いずれも国内におけるピーク時(1年間)の数値である。

海外状況関連の調査

海外の承認・開発状況については、明日の新薬(テクノミック制作)、各医薬品のインタビューフォーム等をもとに調査した(2025年12月時点)。同一効能・同一製剤での承認状況についてのみ、欧米か欧米以外かで分けて調査し、その他は欧米・欧米以外の区別は行わなかった。また、承認情報については効能、製剤、規格の違いを区別し、いずれかが異なるものは「承認済(別効能等)」として調査したが、海外での開発情報は効能、製剤等での区別はしなかった。なお、海外での開発情報はPhase1以上の臨床試験を実施中のもののみ集計したため、開発中止、続報なし(明日の新薬で開発継続に関する情報が確認できないと判断されたもの)、前臨床段階等のものは「開発情報無し」に含めた。

日本先行、海外先行の2つに分類する場合は、初承認国が日本のものを日本先行、初承認国が海外のものを海外先行とし、日米同時承認の1品目は日本先行に含めた。また、日本先行(6か月超)、ほぼ同時承認、海外先行(6か月超)の3つに分類する場合は、それぞれ、海外より6か月超早く日本で承認されたもの、日本と海外での承認年月の差が6か月以内のもの、日本より海外で6か月超早く承認されたものとした。なお、本稿では日本と海外の承認時期を月単位で調査し、その差を計算した。したがって、日本と海外の承認日が実際は数日違いであっても月が異なっていた場合は1か月の差として、日本と海外で3週間程度の差があった場合でも同じ月であれば0カ月(差なし)として集計したことになる。一般に承認申請の「同時」は、先駆的医薬品指定制度における「同時申請」の定義17)等からもわかる通り、3か月以内と解釈されることが多い。しかし本稿では、厳密な同時承認ではなく、新薬アクセスが世界と概ね同時期であったかどうか、という観点を重視した。そこで、薬価制度において6か月以内の遅れであれば日本への迅速導入と評価されている点を踏まえ、6か月以内の承認を「ほぼ同時承認」と定義した。

製薬企業関連の調査

製薬企業の内資系・外資系については、2025年11月時点の各社ホームページ等をもとに本社所在地や出資者等から判断した。海外売上比率は、売上高全体のうち日本以外の地域での売上高の比率と定義し、2023年度の数値で比率を計算した。日本で設立され日本に本社がある企業(内資系企業+外資系企業3社18))について有価証券報告書等19)の開示情報に基づき算出し、情報が得られない場合には25%未満と仮定した。一方、外資系企業のうち海外/多国籍企業の日本法人等については、企業グループ全体の事業実態を踏まえ、75%以上と仮定した。なお、本稿の調査対象期間である2018年4月~2025年11月の間、各社の海外売上比率には増減があるが、分析の都合上、2023年度のデータに基づき4つのグループに分類した。期間中の変動は分析に組み込めていないが、2023年度以外のデータに基づいた場合でも、売上比率の順位が入れ替わる企業はごく一部にとどまることを確認している。

その他の調査

国際共同治験の実施状況については、独立行政法人医薬品医療機器総合機構(以下、PMDA)の審査報告書等の情報をもとに日本製薬工業協会医薬品評価委員会がまとめた「承認取得品目データベース」20)を活用し、情報を紐づけた。具体的には、日本での承認申請時に国際共同治験のデータが評価資料として提出された品目を「日本を含む国際共同治験あり」とし、上記データベースに記載がない品目は、PMDAホームページ上の各品目の審査報告書で別途調査した。

米国の指定制度Breakthrough Therapyへの該当性について、明日の新薬(テクノミック制作)やU.S. Food and Drug Administration(以下、FDA)ホームページ内の情報をもとに集計した。なお、2026年1月時点で明日の新薬(テクノミック制作)に記載のある品目を集計したため、日本で新有効成分含有医薬品として承認された効能とは別効能での指定も含めて調査している。

留意事項

「日本先行承認」は様々な定義が考えられるが、本稿では薬価の観点での分析を含むため、中医協資料に基づいて判断した。つまり、海外で別効能が承認済みの医薬品であっても、中医協資料に「初承認国:日本」と記載されているものは「日本先行承認」として扱っており、本稿での「日本先行承認」の分析はあくまでも中医協資料の定義により調査・分析するものである。また、海外承認状況についても、今回の調査時点(2025年12月)での一律の状況であり、各医薬品の収載時点から一定期間経過後の状況ではない。

次に、分析の切り口を2-1から2-2で示す。

2-1. 薬価算定状況・海外状況

新有効成分含有医薬品を日本先行承認と海外先行承認に分類し、各算定方式への該当割合を調査した。また、日本先行承認品目の2025年12月時点での海外での承認情報と開発情報の有無を調査し、新有効成分含有医薬品のうち日本でしか承認されていない医薬品の割合を調査した。

2-2. 承認順(日本先行/同時承認/海外先行)に影響を及ぼす要因分析

海外に比べて日本での承認時期が6か月超早いものを「日本先行承認(6か月超)」、日本と海外の承認月が6か月以内のものを「ほぼ同時承認」、日本に比べて海外の承認時期が6か月超早いものを「海外先行承認(6か月超)」とし、こうした承認順に影響を及ぼす要因分析を行った。製薬企業の特徴(内資・外資、海外売上比率)や、対象疾患の特徴(ピーク時予測投与患者数、ピーク時市場規模予測)、品目の特徴(国際共同治験の有無、原価計算方式かつ新薬創出等加算や米国BreakthroughTherapyへの該当性)等について、影響の有無と因子間の影響度の比較について統計手法による推定を実施した。

3. 結果

3-1. 薬価算定状況・海外状況

① 算定方式

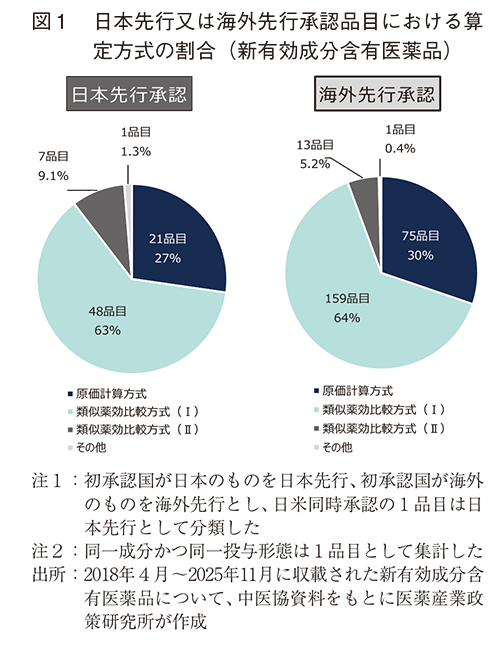

昨年の調査以降に収載された38品目も含め、2018~2025年度(2025年度は4月、5月、7月、8月、10月、11月の6回分)に収載された新有効成分含有医薬品325品目(初承認国の記載がなかった1品目を除く)について調査したところ、日本先行承認は77品目、海外先行承認は248品目であった。薬価算定方式の内訳は、原価計算方式が約3割(日本先行、海外先行における割合は各27%、30%)、類似薬効比較方式Ⅰが約6割(各63%、64%)、類似薬効比較方式Ⅱおよび特例が合計約1割(各9.1%、5.2%および各1.3%、0.4%)であった(図1)。以上より、前回調査同様、日本先行承認と海外先行承認では薬価算定方式の割合に大きな違いは見られなかった。

② 海外での承認・開発状況

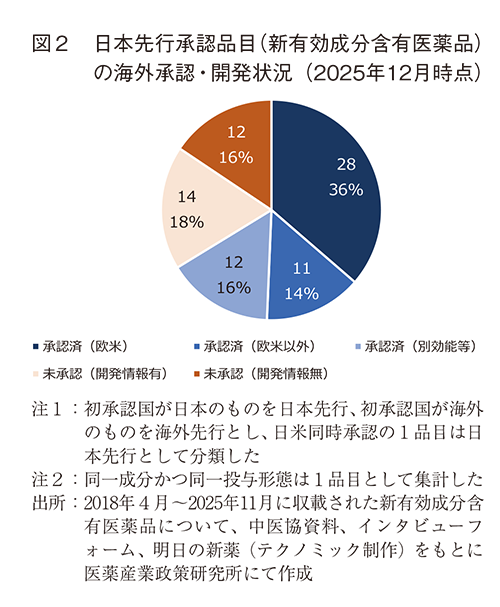

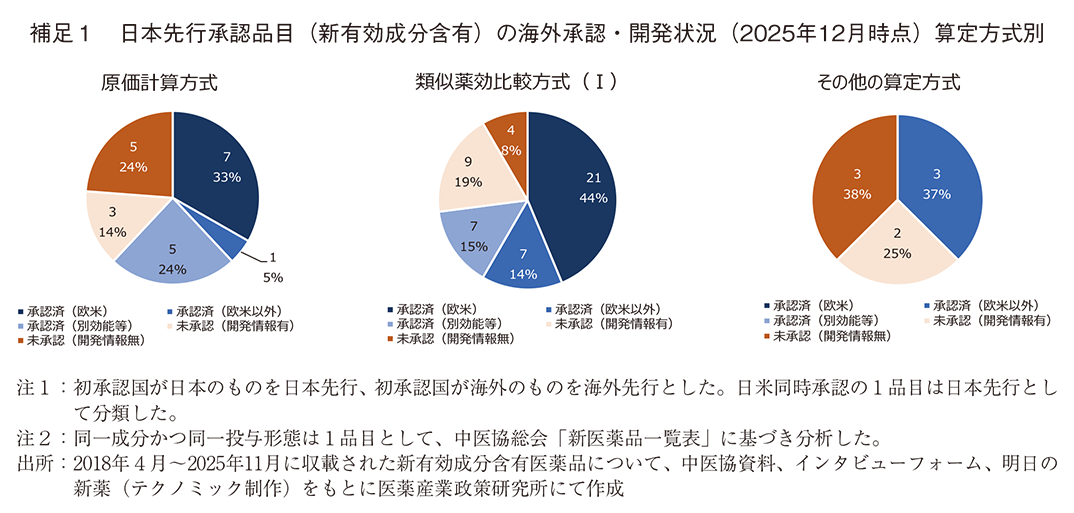

海外状況としては、2025年12月時点で同一の効能・製剤で海外のいずれかで承認されているものは51%(39品目/77品目)、別効能・別製剤等も含めて同一成分が海外のいずれかの国で承認されているものは66%(51品目/77品目)、未承認だが開発情報があるものも含めると84%(65品目/77品目)に上った(図2)。算定方式別の海外状況については補足1にまとめた。

③ 日本でのみ承認されている新有効成分含有医薬品の割合

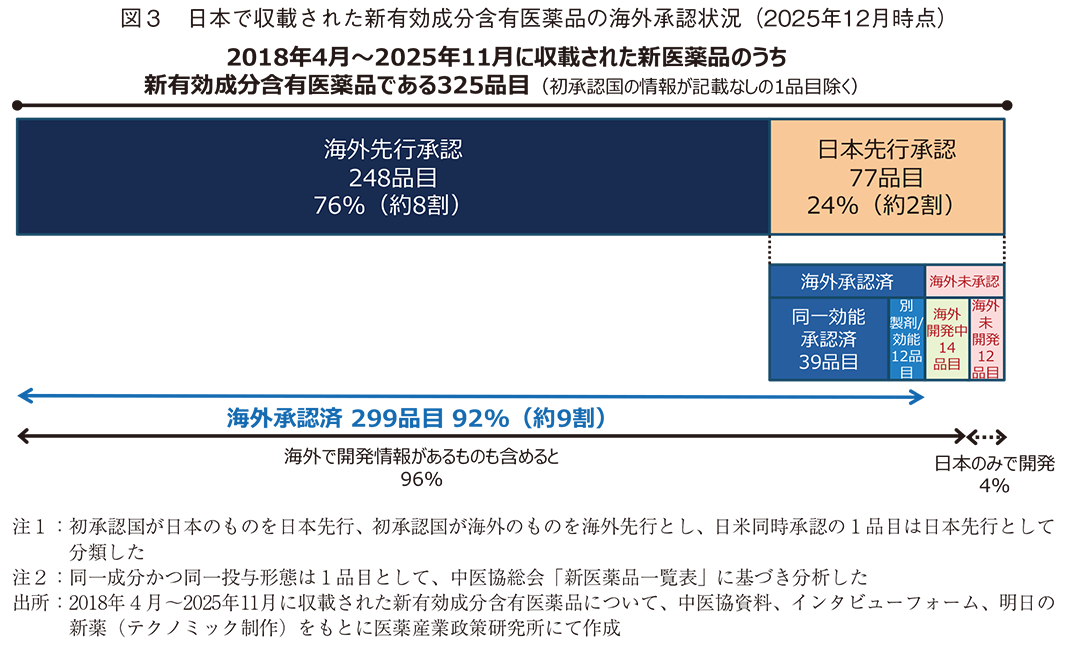

図2の情報をもとに、2018~2025年度(11月)に日本で収載された新有効成分含有医薬品の海外承認状況を図3にまとめた。その結果、新有効成分含有医薬品の92%(299品目/325品目)が2025年12月時点で海外承認済みであり、さらに海外での開発情報がある14品目を含めると96%にのぼり、本稿調査時点において日本でのみ開発されているものは4%(12品目)に過ぎなかった。この12品目中5品目は収載時に有用性系加算が認められる等により、新薬創出等加算に該当していた(図なし)21)。また、世界には患者数が少なく日本人に患者数が多い疾患の治療薬や、先駆け審査指定制度の指定品目、未承認薬検討会議で開発公募された品目、希少疾病用医薬品、小児用の医薬品等、国内固有のニーズに対応する医薬品を複数含んでいた。

なお、海外で別効能・別製剤での承認があった12品目の内訳は、規格/製剤別3品目、何らかの類似性がある疾患7品目、別疾患2品目であった。これらの中にも、世界には患者数が少なく日本人に患者数が多い疾患の治療薬や、未承認薬検討会議で開発公募された品目又は要望書の提出がされた経緯のある品目等、国内固有のニーズに対応する医薬品を含んでいた。

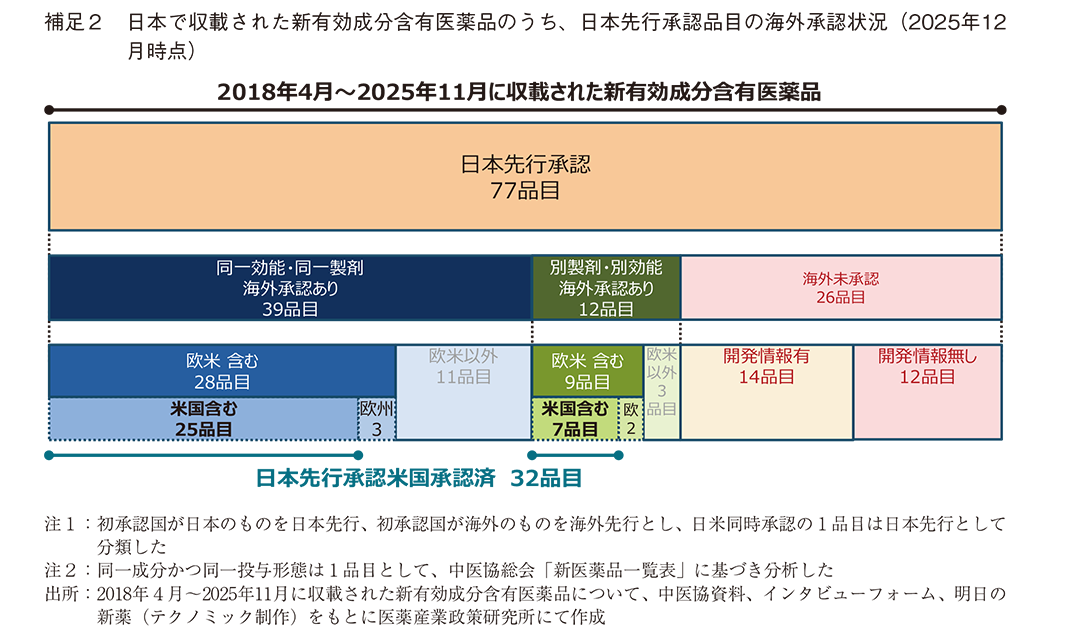

算定方式別の海外状況については補足1に、日本先行承認品目の海外状況を欧米別に集計したものについては補足2にまとめた。

④ 年次推移

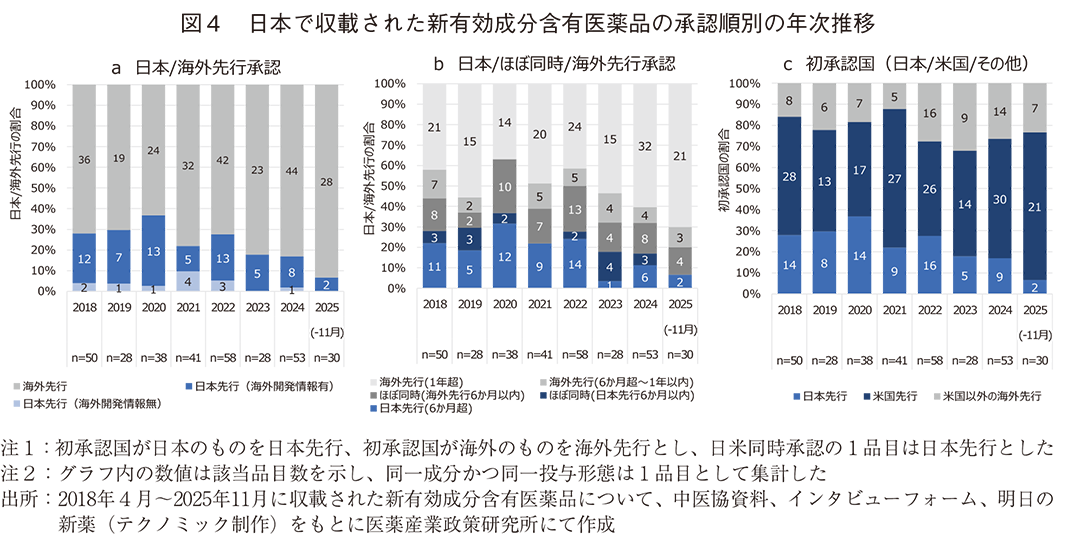

次に、日本先行承認の割合について年次推移を確認した。2023年以降では、日本先行品目は1~2割と少なく、さらに海外での開発情報もない品目は1割未満となっていた(図4a)。一方、海外の承認から6か月以内に日本で承認を取得しているような「ほぼ同時承認」を含めると2~3割、1年以内まで含めると3~5割であり、近年も一定の割合を占めていた(図4b)。なお、2025年度については11月までの状況であるため、年度を通した傾向は今後の動向を確認する必要がある。

また、海外先行承認された品目の初承認国を見ると、年度によってばらつきはあるものの、海外先行承認品目のうち約7割(新有効成分含有医薬品の約5割)が米国で初承認されていた(図4c)。

3-2. 承認順に影響を及ぼす要因分析

① 多項ロジスティック回帰分析の枠組みおよび説明変数

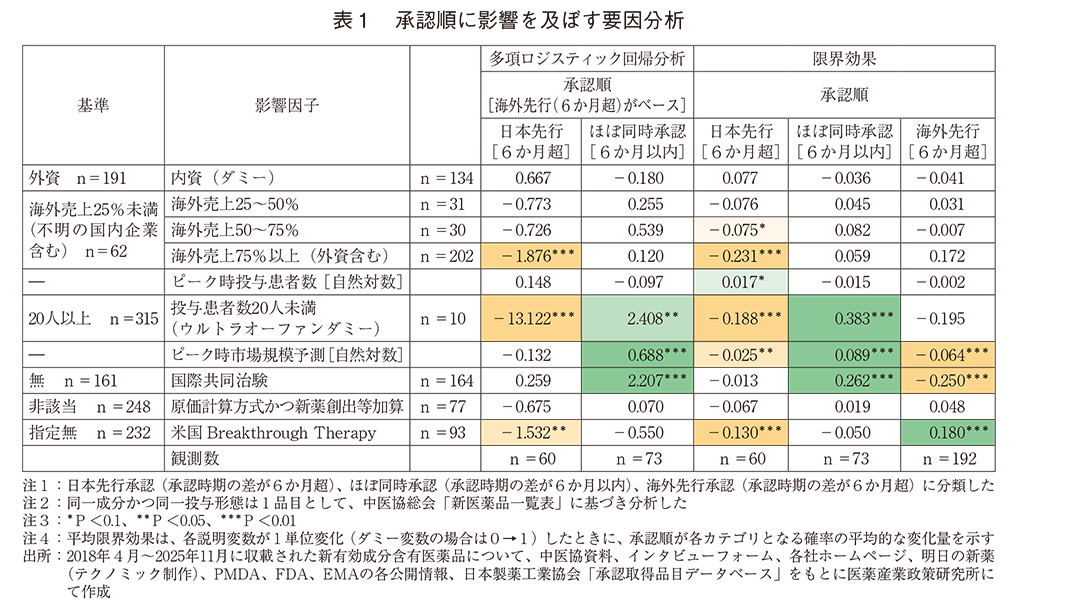

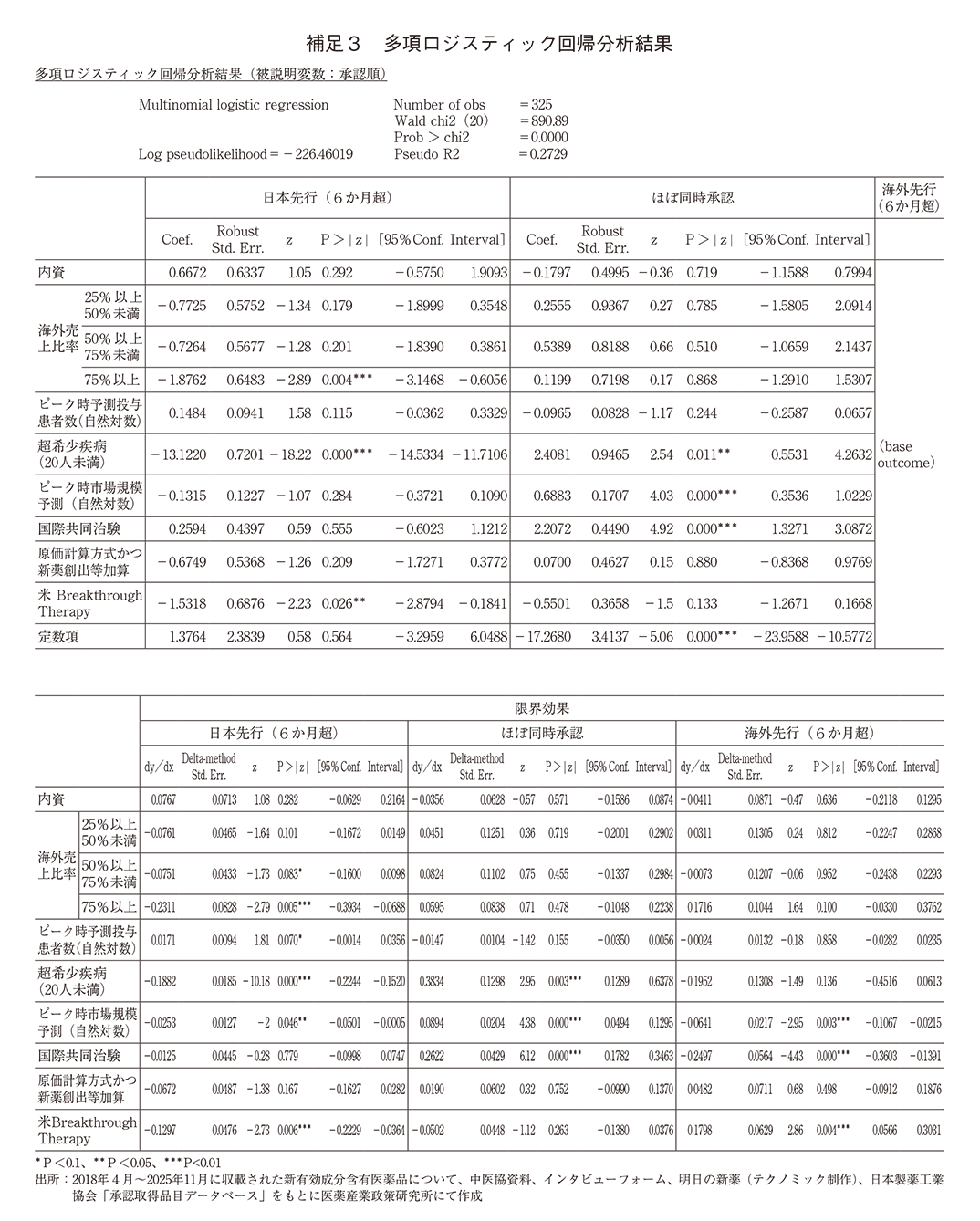

次に、承認順に関連する要因を検討した。「日本先行承認(6か月超)」、「ほぼ同時承認」、「海外先行承認(6か月超)」に分類し、こうした承認順に関連する因子の有無や因子間の影響度の比較について統計手法による推定を実施した(表1、補足3)。

承認順は、製薬企業が臨床試験や販売のために活用できる内外の既存資産の規模そして企業の株主構造等によって影響される側面を有すると考えられる一方で、対象疾患の特性や品目固有の要素によっても左右されると想定される。そこで本分析では、承認順に影響を及ぼし得る要因を、①製薬企業の特徴、②対象疾患の特徴、③品目の特徴の3つに大別して検討した。

具体的には、製薬企業の特徴として、資本(内資/外資のダミー変数)および海外売上比率(4区分のダミー変数)が承認順に関連する可能性を考えた。対象疾患の特徴としては、ピーク時予測投与患者数、およびピーク時市場規模予測を用いた。さらに、患者数が極めて少ない場合は特殊な判断がされると想定し、予測投与患者数に基づくウルトラオーファンへの該当性(ダミー変数)も検討に用いた。品目の特徴としては、日本を含む国際共同治験の有無(ダミー変数)や、原価計算方式かつ新薬創出等加算の対象であること(革新性を表すと仮定したダミー変数)が承認順に関係する可能性を想定した。また、図4cの通り、海外先行承認された品目の約7割が米国で初めて承認されていたことから、米国の薬事上特別措置の影響も考慮し、米国におけるBreakthrough Therapy指定の有無についても説明変数として加えた。

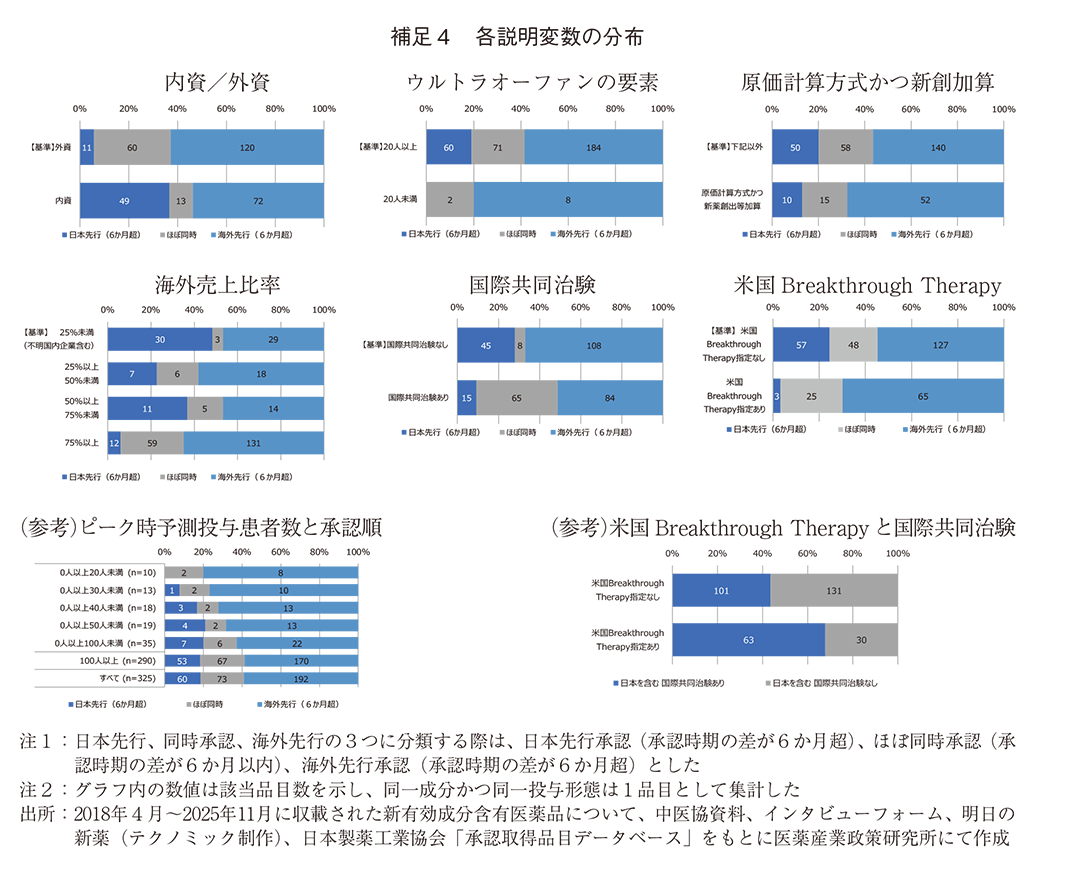

なお、ばらつきが大きいと考えられる「ピーク時予測投与患者数」「ピーク時市場規模予測」は対数変換を行い分析した。ウルトラオーファンへの該当性は、10人単位で承認順の分布傾向を確認した上で、もっとも特殊に見える20人未満を採用した(補足4)

革新性を表すダミーとして、本稿では原価計算方式かつ新薬創出等加算の指標を用いた。これに該当する医薬品は、類似薬がなく、有用性もしくはアンメットニーズに応えると判断された医薬品と考えられるため、一定程度の革新性があるだろうと判断したからである。

なお、本稿では、有用性系加算と先駆的医薬品への該当性は説明変数として採用しなかった。まず、有用性系加算については、革新性の指標となり得るものの、有用性系加算の一部の要件は海外での評価情報(臨床試験データやガイドラインへの採用有無等)が充実している方が該当しやすいと考えられる項目22)もある。内生性の懸念が強いと判断し、今回は指標として用いなかった。

次に、先駆け審査指定制度/先駆的医薬品については、承認順に大きな影響を及ぼす制度と考えられる。しかし、要件に「世界(我が国と同等の水準の承認制度を有している国)に先駆けて又は同時に日本で承認申請される予定のもの(最初の国の申請日を起算日とし、同日から3か月以内の申請は同時申請とみなす)」があり、承認順の結果が制度的に決定されてしまう可能性が高いことから、今回の説明変数としては除外した。

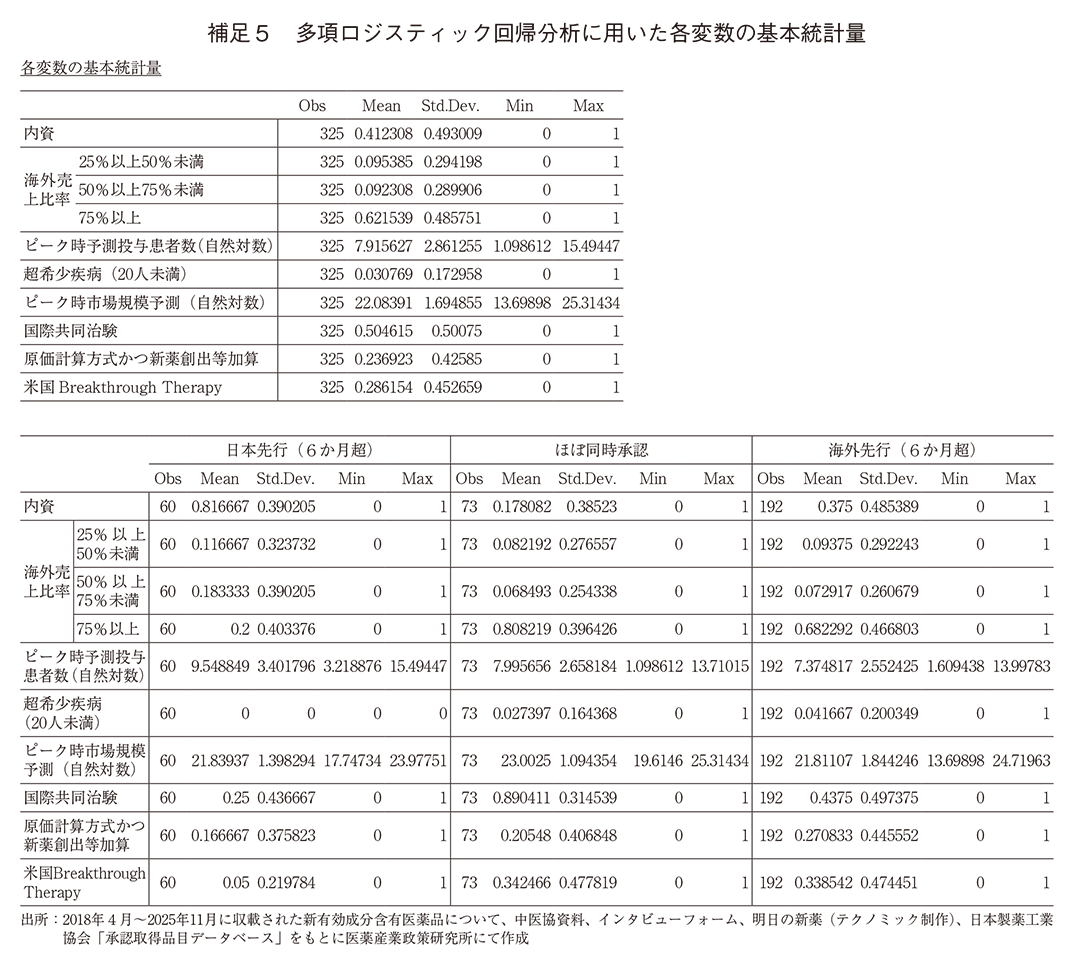

各変数の特徴は補足4および補足5にまとめた。

② 多項ロジスティック回帰分析の結果

325品目のデータを用いて、日本先行承認(6か月超)、ほぼ同時承認、海外先行承認(6か月超)を被説明変数とする多項ロジスティック回帰分析を実施した(表1、補足3、海外先行承認(6か月超)を基準として実施)。日本先行承認(6か月超)については、「製薬企業の海外売上比率が75%以上(外資含む)」、「ピーク時予測投与患者数が20人未満の場合(ウルトラオーファンダミー)」、および「米国Breakthrough Therapyの指定」の3因子が、海外先行承認(6か月超)に比べて日本先行(6か月超)となる傾向を低下させる因子として統計的に有意であった(P<0.01、P<0.01、P=0.026)(表1、補足3)。

ほぼ同時承認については、「ピーク時予測投与患者数が20人未満の場合(ウルトラオーファンダミー)」、「ピーク時市場規模予測の増加」と「国際共同治験の実施」が、ほぼ同時承認の傾向を高める因子として統計的に有意であった(P=0.011、P<0.01、P<0.01)。

一方、「製薬企業が内資系であること」および「原価計算方式かつ新薬創出等加算の対象品目」については、いずれの承認順にも有意な影響は認められなかった。

次に、各説明変数の平均限界効果を見ると、ピーク時予測投与患者数が1%増加すると、日本先行(6か月超)となる確率が約1.7ポイント高くなると推定された(P=0.070)。海外売上比率50%以上75%未満の企業と海外売上比率75%以上の企業(外資含む)は、海外売上比率25%未満の企業(不明の国内企業も含む)に比べ、日本先行(6か月超)となる確率が平均でそれぞれ約7.5ポイント、23.1ポイント低下した(P=0.083、P<0.01)。ピーク時予測投与患者数20人未満のウルトラオーファンと思われる疾患が対象の場合は、日本先行(6か月超)となる確率が約18.8ポイント低下し、ほぼ同時承認となる確率は38.3ポイント上昇した。ピーク時市場規模の予測が1%増加すると、6か月超の日本先行や海外先行となる確率はそれぞれ約2.5ポイント、6.4ポイント低下し、ほぼ同時承認となる確率が8.9ポイント上昇すると推定された。米国Breakthrough Therapy指定のある品目は、日本先行(6か月超)の確率が約13.0ポイント低下し、海外先行(6か月超)確率が約18.0ポイント上昇した。承認時の評価資料に国際共同治験を含む場合、ほぼ同時承認確率が約26ポイント上昇し、海外先行承認確率は約25ポイント低下すると推定された。

内資系企業および原価計算方式かつ新薬創出等加算品目については、限界効果でも統計的に有意な影響は認められなかった。

続いて、各要因の重要性を考察する目的で、今回用いた説明変数のうち、ダミー変数でない2因子「ピーク時予測投与患者数」と「ピーク時市場規模予測」について、平均限界効果と標準偏差を乗じることで、1標準偏差の変化に対応する効果を確認した。その結果、1標準偏差分増加した時の日本先行(6か月超)の確率への影響は、「ピーク時予測投与患者数」は約4.9ポイントの上昇(限界効果1.71×標準偏差2.861)、「ピーク時市場規模予測」は約4.3ポイントの低下(限界効果-2.53×標準偏差1.695)となった。

この結果から、両者が有する逆向きの効果は規模としてはほぼ同程度である可能性が示唆された。各医薬品の薬価の影響もあることから一概には言えないが、投与患者数の増加に伴い市場規模も増加する可能性は十分に考えられ、これら2要因は現実的な変動幅では相殺される場合もあると考えられた。

さらに、市場規模予測が1標準偏差分増加することにより、ほぼ同時承認の確率が約15.2ポイント増加(限界効果8.94×標準偏差1.695)し、海外先行確率が約10.9ポイント減少(限界効果-6.41×標準偏差1.695)となった。国際共同治験を実施(ダミー変数)の場合はほぼ同時承認の確率が約26.2ポイント上昇、海外先行確率が約25.0ポイント低下と推定されていることを踏まえると、影響の度合いとしては市場規模予測より国際共同治験の有無の方が大きい可能性が示唆された。

なお、「海外売上比率50%以上75%未満の企業」と「ピーク時予測投与患者数」「ピーク時市場規模予測」の日本先行(6か月超)確率への影響については平均限界効果でのみ有意差が出ていること、さらに一部は有意水準10%での結果であること等から、効果自体が比較的弱い、もしくは不安定な推計である可能性もある。

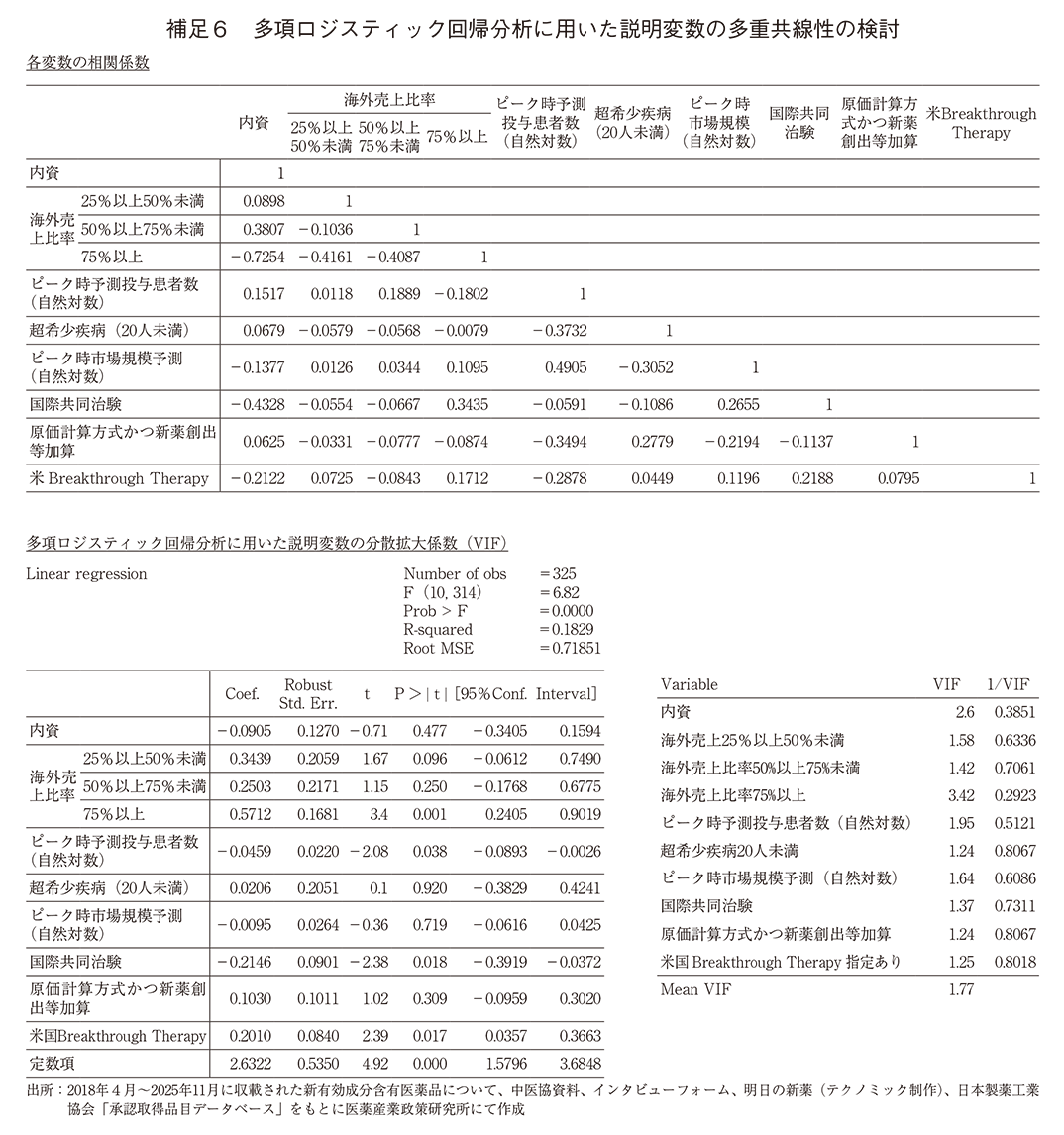

各説明変数間における多重共線性の有無に関する参考情報として、相関係数および分散拡大係数(Variance Inflation Factor:VIF)を算出した。その結果、相関係数の絶対値は1項目において0.725であったが、その他はいずれも0.5未満であり、VIFはいずれの説明変数においても3.5未満であった(補足6)。

4. まとめ・考察

本稿では2018年4月から2025年11月までに収載された新有効成分含有医薬品325品目(初承認国の記載がなかった1品目を除く)について、日本先行承認品目の特徴と関連要因を、薬価算定状況や海外状況の観点等から調査した。

4-1. 日本先行承認品目の算定状況・海外状況

まず、前回調査同様、日本先行承認と海外先行承認では薬価算定方式の割合に大きな違いは見られなかった(図1)。

海外の承認状況については、一律に2025年12月時点で調査した結果であり、日本承認後1年に満たない医薬品も含まれているため、過小評価となる可能性はあるものの、現時点で同一成分が海外のいずれかの国で承認されているものは日本先行のうち66%、承認には至っていないがアクティブな開発情報が確認されるものも含めると84%であった(図2)。また、海外先行承認の品目を含めると海外承認済みのものは92%となることから、日本でのみ承認されている医薬品は新有効成分含有医薬品全体のうち8%にとどまることがわかった(図3)。

本稿冒頭でも整理した通り、日本でのみ承認されている医薬品をローカルドラッグとし、海外で通用しない、重要性の低い医薬品であるかのように扱われることや、日本ではそうしたローカルドラッグが海外に比べて多いとの指摘がされる場合がある5、12、13)。繰り返しになるが、こうした指摘の多くは、分析対象が新有効成分以外も含む新薬全体であったり、ローカルドラッグかどうかを米国での承認のみに基づいて判断していたりと、定義や調査方法が一様ではなく、単純な比較が難しい。

しかし、本稿での分析結果を踏まえれば、過去8年間に日本で薬価収載された新有効成分含有医薬品に関しては、現時点で日本でのみ承認されているものは8%、さらに海外での開発情報も確認されない「完全なローカルドラッグ」は4%と、いずれも非常に限定的であることが示された。加えて、海外での開発情報が確認されなかった12品目のうち、約半数(5品目)は薬価収載時に有用性等が認められ、新薬創出等加算に該当していた。また、海外では患者数が少ない一方で、日本国内で患者数が多い疾患の治療薬や、先駆け審査指定制度の指定品目、未承認薬検討会議で開発公募された品目、希少疾病用医薬品、小児用の用法用量を含む医薬品等、国内ニーズに対応すると考えられる医薬品が複数含まれていた。特に、海外で患者数が少ない疾患の治療薬は、患者ニーズに応える重要な医薬品であっても、開発が日本でのみ行われ、結果としてローカルドラッグとなり得ると考えられる。

以上を踏まえると、「日本でのみ承認されている医薬品」は数自体が少なく、またこの状況だけで「海外で通用しない」「海外承認済みのものに比べて有用でない」と判断することは適切でない。したがって、海外での承認状況に関わらず、日本で新薬が開発・承認されやすい環境を整備することが、今後の日本における良好な新薬アクセスの確保にとって重要と考えられる。

4-2. 承認順に影響を及ぼす要因

次に、日本先行承認(6か月超)、同時承認、海外先行承認(6か月超)の承認順に影響を及ぼす因子について検討した。過去にも医薬品承認に関する統計的解析が行われ、医薬産業政策研究所ではドラッグ・ラグやドラッグ・ロスの状況とその傾向を整理してきた23、24)。また、白岩らは、ローカルドラッグを「日本で承認され欧米で薬事承認のないもの」と定義し、ローカルドラッグやドラッグ・ラグの国際比較を通じて、日本の医薬品アクセスの実態を定量的に明らかにしている13)。これらとは分析の前提や条件は異なるが、本稿でも承認順に影響を及ぼす要因を検討するため、複数の要因を同時に考慮した多項ロジスティック回帰分析を行った。

① 製薬企業について

製薬企業については内資/外資で有意な差は認められなかった。一方、海外売上比率が高い企業では、日本先行承認(6か月超)となる確率が低下する傾向があった。これらの結果から、内資/外資の違い以上に、海外での開発・販売基盤の有無が、同時承認や海外先行承認の検討しやすさに影響していると考えられる。

② 対象疾患について

対象疾患では、ピーク時予測投与患者数が増加すると日本先行(6か月超)の確率が上昇する傾向が示唆された。国内において新薬の投与が見込まれる患者数が多いほど日本先行の開発戦略がとられやすいという点では、妥当な結果とも考えられる。一方で、本結果は有意水準10%で得られたものであり、さらには結果で示した通り、1標準偏差あたりの効果を考慮すると、市場規模による承認順への影響と相殺される場合も想定される。したがって、ピーク時予測投与患者数が承認順に与える実質的な影響については、慎重な解釈が必要である。

また、ウルトラオーファンに関するダミー変数(ピーク時予測投与患者数が20人未満)では、20人以上に比べて日本先行(6か月超)の確率が低下し、ほぼ同時承認の確率が上昇することが示唆された。例数が非常に少ないため推定値が不安定な可能性もあるが、国内で患者数が極めて少ない疾患は、海外での売り上げ見込みが立たない限り国内開発が困難であると推察され、そうした状況を反映している可能性が考えられる。

さらに、市場規模予測が大きくなると6か月超の日本先行や海外先行の確率が低下し、ほぼ同時承認の確率が上昇することも示唆された。本稿の分析手法とは一部異なるものの、過去の医薬産業政策研究所の調査においても長期ラグ品目の特徴として「ピーク時の市場規模予測が100億円未満(ラグ期間中央値:28.9ヵ月)」が挙げられており、本結果はこれらの先行研究とも矛盾のない傾向と考えられる23、24)。ただし、繰り返しになるがピーク時予測投与患者数の効果と相殺される可能性も想定されることから、今後、より詳細な分析が求められる。

③ 品目について

品目に関する特徴としては、国際共同治験の実施によって同時承認の確率が有意に上昇し、海外先行(6か月超)の確率が低下していた。国際共同治験については、本稿と調査対象や分析条件が異なるものの、以前の政策研ニュース等で報告された分析結果と矛盾のない結果であった23、24)。また、米国のBreakthrough Therapyの指定を受けた品目で6か月超の日本先行の確率が低下し、海外先行の確率が上昇する傾向が見られた。Breakthrough Therapyは開発から審査に至るまで、FDAが特別にサポートする措置に加え、経験豊かな審査担当が直接携わる等の優遇策も図られ、米国での早期承認に向けて手厚くサポートされる9)。一方、日本の承認審査期間は欧米と比べて最小である状況が続いており9、10)、実際に本稿の調査でも申請日は同じだが日本で先行承認されている品目が散見された。しかし、Breakthrough Therapy指定品目では、日本の審査期間の短さによる逆転は通常品目より起きにくいことが予想され、日本先行(6か月超)の確率が低下することは妥当と考えられる。なお、Breakthrough Therapyの指定の有無別に日本の承認申請データに国際共同治験が含まれる割合を確認したところ、指定品目の方が国際共同治験を含む割合が多かった(補足4)。したがって、米国で革新的と評価された品目については、日本先行(6か月超)の可能性は弱まるものの大きな遅れなく開発が進められている可能性が伺われた。

今回「日本で革新的と判断された品目」の指標として仮定した「原価計算方式かつ新薬創出等加算該当」については、一貫して承認順との有意な差が認められなかった。このことから、今回採用した指標は、承認順に大きな影響を与えていない可能性が示唆される。本分析では、米国のBreakthrough Therapyとやや類似する国内制度である先駆け審査指定制度/先駆的医薬品の該当性は制度上の制約から説明変数に含めなかった。しかし、この制度はおそらく、Breakthrough Therapyとは逆に、日本先行(6か月超)の確率を上昇させる要因となり得ると考えられる。

以上より、承認順に影響を及ぼす因子としては、製薬企業の海外基盤、ピーク時予測投与患者数、国際共同治験、ピーク時市場規模予測、米国の薬事上特別措置等が挙げられる。本稿の調査では、日本での6か月超の先行承認や海外とのほぼ同時承認の確率を上昇させる要因についての体系的な考察には至らなかったが、現状把握として、今後の環境整備の一助となることを期待したい。

5. おわりに

本稿では、日本先行承認品目の薬価算定および海外での承認・開発状況を整理するとともに、承認順に関連すると考えられる因子について検討した。

重要なのは、承認順や海外での承認状況自体ではなく、必要な医薬品が早期に提供されることである。早期アクセスの観点では、日本先行承認は海外との同時承認と同様、もしくはそれ以上の意義を有すると考えられる。また、日本でのみ承認されている状況は、日本先行承認の一時的な段階である可能性に加え、日本固有の医療ニーズに応える医薬品である可能性もある。こうした状況を否定的に捉える見方が強まった場合、早期アクセスの低下や、日本国内特有の医療ニーズに基づく医薬品開発が進みにくくなるおそれも考えられる。

承認順は企業、疾患、品目の特性や海外制度等、複数の要因が関与して決まる。そのため、承認順や一時点における承認状況のみに着目するのではなく、日本における新薬の早期アクセスを促す観点で、各種制度や開発環境の整備が重要である。

謝辞

本稿の統計解析にあたり、一橋大学名誉教授 長岡 貞男 先生に多大なご指導、ご助言を賜りました。ここに深く感謝申し上げます。

統計解析の詳細

承認順への影響度は、統計解析ソフトStata/IC14.0 for Windows(Stata Corp LP, CollegeStation, TX, USA)を使用し、多項ロジスティック回帰分析による推定を実施した。本稿で調査した325品目を推定の対象とし、被説明変数は日本先行承認(6か月超)であれば1をとり、ほぼ同時承認(承認のずれが6か月以内)であれば2、海外先行承認(6か月超)であれば3をとるダミー変数とした。

説明変数としては、製薬企業、対象疾患、品目に関するものを用いた。

製薬企業に関するものとしては、内資であれば1をとり、外資であれば0をとるダミー変数と、海外売上比率により4分類し、該当する売上比率の場合に1をとるダミー変数を用いた。

対象疾患に関するものとしては、ピーク時予測投与患者数(自然対数)、そしてウルトラオーファンかどうかに関するダミー変数(ピーク時予測投与患者数20人未満であれば1をとる)、さらにはピーク時市場規模予測(自然対数)を用いた。

品目の特徴としては、日本を含む国際共同治験を実施していれば1をとるダミー変数、原価計算方式かつ新薬創出等加算に該当する場合に1をとるダミー変数、米国Breakthrough Therapyに該当していれば1をとるダミー変数を用いた。

なお、多重共線性の懸念を検討するための参考情報として、各説明変数間の相関係数の絶対値が0.8未満であること、分散拡大係数(Variance Inflation Factor:VIF)が3.5未満であることを確認した。

-

1)医薬産業政策研究所、「近年における国際共同治験の動向調査-2023年までの動向とアジア地域について-」、政策研ニュースNo.73(2024年11月)

-

2)医薬産業政策研究所、「日本で承認された新医薬品とその審査期間-2021年承認実績と日本市場のグローバル化の現状-」、政策研ニュースNo.65(2022年3月)

-

3)

-

4)

-

5)

-

6)政策研ニュースNo.62は調査対象が「2010~2019年に承認された新有効成分含有医薬品」、目的は「日米欧の承認品目の創出企業の国籍の調査」であり、政策研ニュースNo.68は調査対象が「2021年度の売上高上位300品目」、目的は「日米欧での上市状況・時期」である。

-

7)医薬産業政策研究所、「日米欧NME 承認品目の創出企業の国籍-2010~2019年の承認品目を中心に-」、政策研ニュースNo.62(2021年3月)

-

8)医薬産業政策研究所、「医薬品世界売上高上位300製品の上市状況の日米欧比較」、政策研ニュースNo.68(2023年3月)

-

9)医薬産業政策研究所、「日米欧の新薬承認状況の比較(2023年)」、政策研ニュースNo.73(2024年11月)

-

10)医薬産業政策研究所、「日米欧の新薬承認状況の比較(2024年)」、政策研ニュースNo.76(2025年11月)

-

11)Mulcahy, Andrew W., RAND Corporation, RR-A788-4, 2024. As of April 3, 2024

-

12)

-

13)

-

14)医薬産業政策研究所、「日本先行承認された新医薬品の特徴-薬価算定状況等の観点からの調査・分析-」、政策研ニュースNo.74(2025年3月)

-

15)

-

16)

-

17)

-

18)中外製薬株式会社、日本メジフィジックス株式会社、田辺ファーマ株式会社は2025年11月時点で外資と判断したが、日本で設立され日本に本社がある企業として、内資と同様に海外売上比率の調査を行った

-

19)日本製薬工業協会発行「DATABOOK2025」に記載のデータを用い、記載がない会社は各社有価証券報告書から2023年度の数値を用いた

-

20)

-

21)収載時の新薬創出等加算の該当性については、中医協資料に2018年8月収載以降に記載されるようになったため、No.74同様、中医協資料に加え、2018年4月、5月収載品目については2019年度薬価改定時の新薬創出等加算品目のリストから該当性を判断した。

-

22)医薬産業政策研究所、「補正加算を中心とした新医薬品の算定状況の推移-2024年度薬価制度改革後の収載3回分を含めた調査-」、政策研ニュースNo.73(2024年11月)

-

23)医薬産業政策研究所、「ドラッグ・ラグ:日本承認品の長期ラグの要因分析」、政策研ニュースNo.71(2024年3月)

-

24)医薬産業政策研究所、「ドラッグ・ラグ/ロスの実態把握と要因分析」、ポジションペーパー(2024年3月)