目で見る製薬産業 世界売上高上位医薬品の創出企業の国籍 -2023年の動向-

医薬産業政策研究所 主任研究員 森本 潔

医薬産業政策研究所 主任研究員 吉野九美

要約

- 2023年の医薬品世界売上高上位100品目(上位品目)の企業国籍や日本由来品目の動向をアップデートすることに加えて、2023年上位品目の売上の特徴について解析した。

上位品目数動向

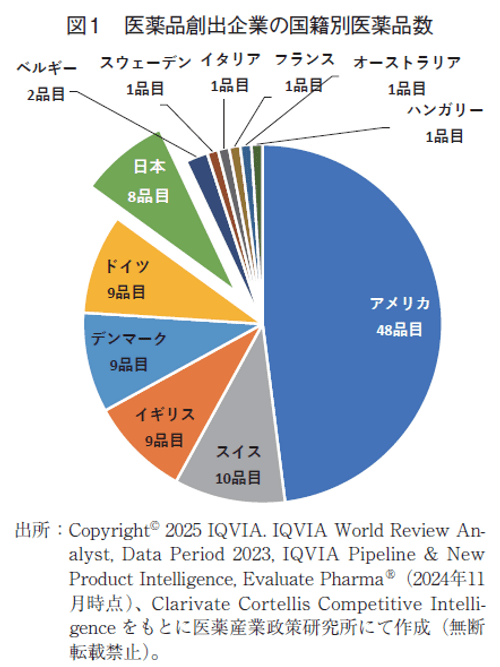

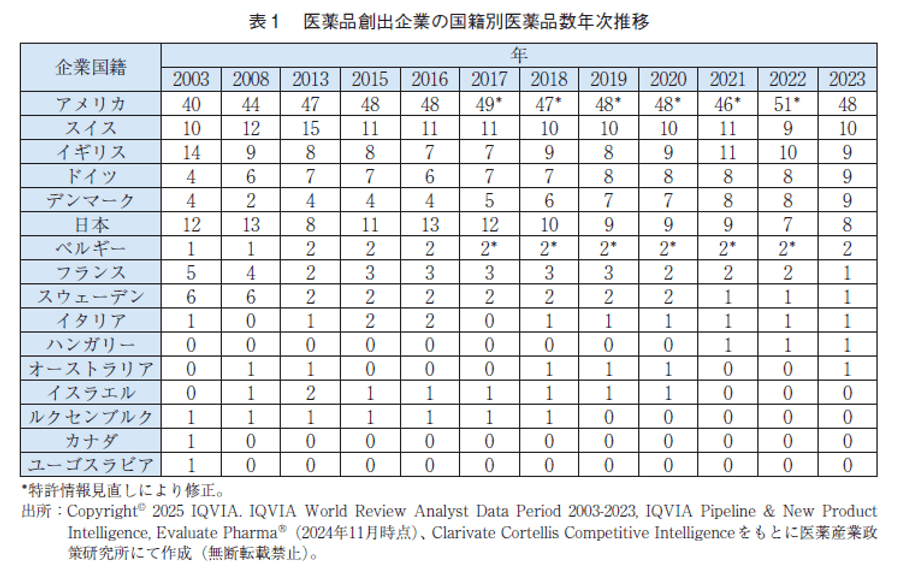

- 創出企業国籍別順位上位6か国で9割超を占め、上からアメリカ(48)、スイス(10)、イギリス、ドイツ、デンマーク(各9)、日本(8)の順であった(括弧内は品目数)。

- 日本は前年からランクは変わらないものの、今年度は前年と比較して1品目増え8品目であった。日本のランクイン数が増えるのは2016年以来であった。

- 新規ランクイン品目(再ランクインを含む)は11品目あったが、そのうち日本の新規ランクイン品目数3品目で、2023年度の新規ランクイン数としては国籍別で最多であった。

上位品目売上動向

- 上位品目の売上に占める国籍別割合で、日本は4.8%と、品目数の占める割合8%(=8品目)を下回っていた。

- 一方上位品目に占める割合は、ドイツは16.4%、デンマークは11.8%で、品目数に占める割合より高かった。

- ドイツ、デンマークは、ATC分類A(消化管と代謝作用)に占める売上比率が大きい一方、日本、スイス、イギリスは、ゼロであった。

- 上位品目の売上上昇の著しいA分類品目の有無が売上比率に影響していた。

1.はじめに

医薬産業政策研究所では、医薬品世界売上高上位100品目(以下、上位品目)について、各品目の基本特許1)を調査し、特許を受けた発明が行われた時点において、権利を有していた企業を調査・報告している2)。今回、2023年の上位品目の企業国籍や日本由来品目の動向をアップデートすることに加えて、2023年品目売上の特徴について解析した。

2.調査方法

上位品目については、IQVIA World Review Analyst 2023に掲載されたリストから、従来同様後発品・バイオシミラー・診断薬・政府一括購入など一般に流通していないワクチン・治療薬を除いた上位100品目を選抜し、今回の調査対象とした3)。

各品目の基本特許はクラリベイト・アナリティクス社のCortellis Competitive Intelligenceを用い、各品目の“Patent”に収録された特許のうち、“Product”に分類された特許をもとに特定した。これまで報告してきた分析手法2)と同様、以下のように国籍を分類して解析した。またEvaluate PharmaⓇ(2024年11月時点)を用いて情報を補完した。

-

医薬品創出企業の国籍

各品目の基本特許に記載されている出願人/譲受人の国籍としたが、出願時点に海外親会社がある場合には親会社の国籍とした。これは鍵となる物質・用途・技術などの要素を発明する過程において人材や資金といったリソースなど親会社の寄与があると考えたためである。主な解析は本分類で実施した。

-

出願人国籍

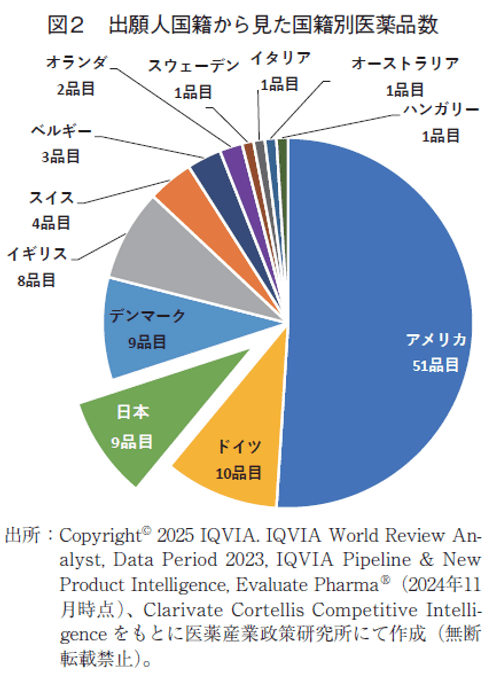

各品目の基本特許に記載されている出願人/譲受人の国籍をそのまま採用した。実際に鍵となる要素を見出した企業の国籍を調べることは、実際の「創薬の場」がいずれの国にあるかを知る上で一助になると考えられる。本集計は図2、図3で使用した。

ATC code分類はIQVIA社データに基づいて分類した。有効成分の技術分類は化学合成医薬品とバイオ医薬品に分類した3)。化学合成医薬品とは、段階的な化学合成によって製造される医薬品(低分子)を指す。バイオ医薬品は日本における承認情報において抗体等一般名に遺伝子組換え(Genetical Recombination)とある品目、また、血液製剤やワクチンなど添付文書に特定生物由来製品、生物由来製品と記載されている品目とした4)。日本で承認されていない品目はFDAの承認情報や各社HP等で個別に調査した5)。

3.結果

3-1.上位品目数動向

3-1-1.医薬品創出企業の国籍別医薬品数

上位品目について、各医薬品における基本特許を調査し、出願時の企業国籍を医薬品創出企業の国籍と定義し、国籍別の医薬品数を円グラフで示した(図1)。今回2023年の調査の結果、1番手はアメリカ(48品目)、2番手はスイス(10品目)、3番手はイギリス、デンマーク、ドイツ(ともに9品目)、6番手は日本(8品目)、7番手はベルギーで2品目、以下1か国1品目ずつ(計5品目)であった。日本は昨年から1品目増であった。2022年から2023年で全体の入れかえ品目総数は11品であった。

3-1-2.出願人国籍から見た国籍別医薬品数

次に、実際の「創薬の場」を反映している出願人国籍別の品目数を図2に示した。本集計においてもアメリカが最も多く51品目であった。2番手はドイツで10品目であった。3番手は日本、デンマークで各9品目であった。スイスは親会社企業国籍から見た調査では10品目であったが、本出願人国籍から見た調査では4品目であり、この傾向は4年前の2019年調査から変わらない。スイスの場合、国外にある傘下企業が特許の『鍵』となる要素の発明を行っていることが伺え、上位品目を創出するポテンシャルを持った企業を早期に傘下に入れたことによるものと考えられる。

3-1-3.ベンチャー企業由来品の占める割合

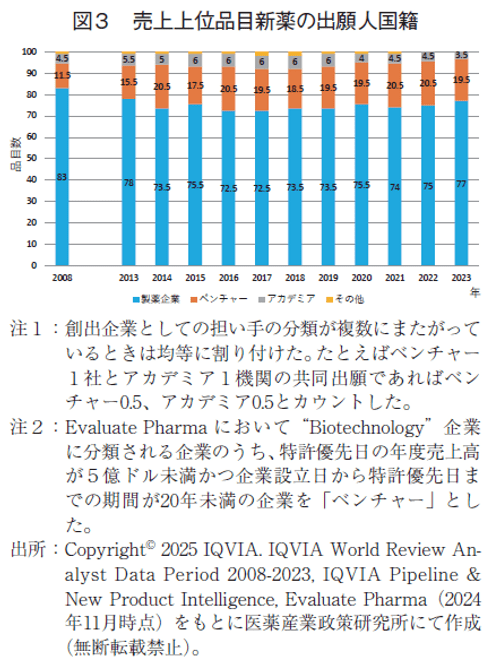

政策研ニュースNo67で、新薬創出の担い手を4つのカテゴリー別(製薬企業、ベンチャー、アカデミア、その他)に分類し、上位品目の担い手の推移を分析した6)が、今回はそのアップデートを行った(図3)。担い手の定義はニュースNo67に従った6)。ベンチャーの定義は、Evaluate Pharmaの“Biotechnology(バイオテック)”のうち、上位品基本特許優先日の年度売上高が5億ドル未満かつ企業設立日から特許優先日までの期間が20年未満の企業とし、実際の「創薬の場」を反映している出願人創出機関で集計した。

2008年の上位品目のうち、特許出願時の企業分類が、製薬企業83品目、ベンチャー11.5品目、アカデミア4.5品目、その他1品目だったものが、経年とともに製薬企業の割合が減少し、ベンチャーの割合が増加したが、2014年以降は大きな変化は見られず割合が一定しており、2023年は製薬企業77品目、ベンチャー19.5品目、アカデミア3.5品目となり、製薬企業の割合は全体の3/4以上、ベンチャーの割合は2割を切った。

EBP由来品の医薬品開発が急激に伸び始めたのが2015-16年以降であり、承認日からランクインまで平均5年弱要する7)ので、2023年時点でベンチャー由来品は製薬企業由来品に比べて増加することが予想されたが、売上上位品目はそれほど増えていない。前回の調査6)で、売上高上位品目の担い手としての「ベンチャー」起源医薬品割合と、世界の医薬品開発の担い手としてのEmerging Biopharma(EBP)比率に相違があることがわかっていたが、今回もその傾向は続いている。

2.調査方法にも記載したように、各品目の基本特許は、出願された時点でその当該特許に記載されている機関であり、その後の開発や販売を請け負った機関ではない。ベンチャー企業は、その成り立ちから独自の強みを生かしたかたちでの創薬を志しており、ライセンスやMAなどにより薬を世に出すことが第一優先であるという側面があるのかもしれない。今後もうしばらく推移を見守る必要があろう。

3-1-4. 医薬品創出企業の国籍別医薬品数年次推移

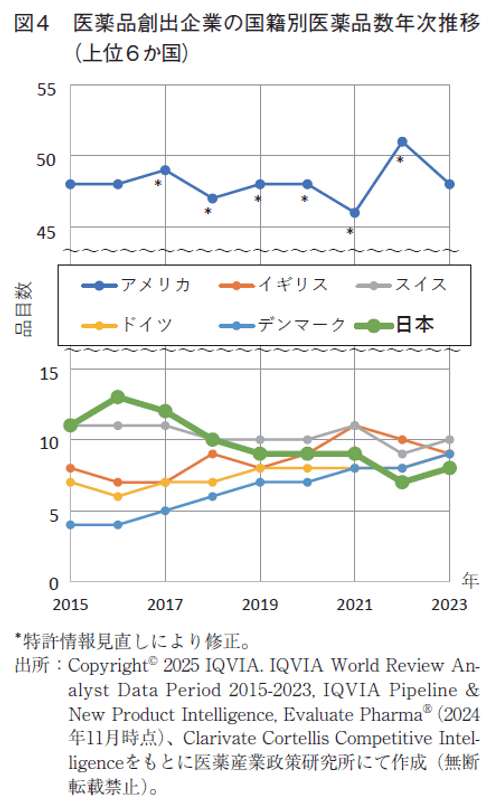

本章以降では再び3-1-1同様の基準、すなわち、各医薬品における基本特許を調査し、出願時の企業国籍を医薬品創出企業の国籍(親会社の国籍)と定義したうえで解析を行った。

今回の調査でも2003年以降の調査結果同様、アメリカが最大の医薬品創出国であった。前年調査で3番手のスイスが今回1増で単独の2番手となった一方、前回2番手のイギリスが1減となり、今回それぞれ1増ずつのドイツおよびデンマークとならんで3位タイとなった。日本も今回1増ではあるが、ドイツ、デンマークともに増えたので、順位としては6位のままであった(図4、表1)。ドイツ、デンマークは、徐々に上位ランクイン数を増やしており、コンスタントに上位品目を創出しているといえる。

3-1-5. 上位品目の新規ランクイン品目の年次推移

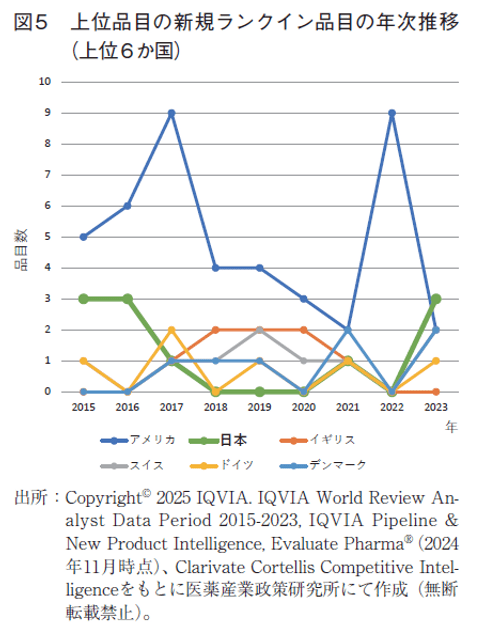

2023年の新規ランクイン数(再ランクインも含む)は11品目で、2022年の9品目から2品目増加した。2015-2023年の新規ランクイン数は年平均で10.6品目であったことから2023年の新規ランクイン数は平年並みであったといえる。毎年10品目前後の入れ替えはあるものの、今年が際立って新規ランクイン数が多かったということはなかった。2023年の創出国籍上位6か国の新規ランクイン品目数は、日本がトップの3品目、続いてアメリカ、デンマーク、スイスが各2品目ずつ、ドイツの1品目と続いた。イギリスからの新規ランクインはなかった(図5)。

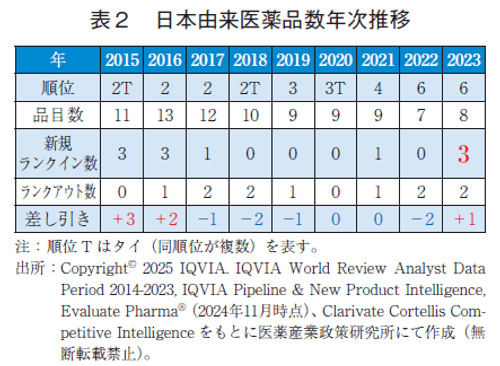

次に日本品目について、2015年から23年まで経時的に、順位、品目数、新規ランクイン数、ランクアウト数、その差し引きを表にまとめた(表2)。その結果、2022年までは断続的に順位と品目数が低下し、上昇することはなかった。新規ランクイン品目があったのは2021年以来であったが、3品目同時ランクインは2016年以来であった。新規ランクイン数からその年のランクアウト数を引いた差し引きにおいて、2017-2022年でプラスになることはなかったが、2023年は2016年以来7年ぶりに差し引きがプラスとなったことで、品目数がプラスに転じた。

3-1-6.技術分類毎の国籍別医薬品数

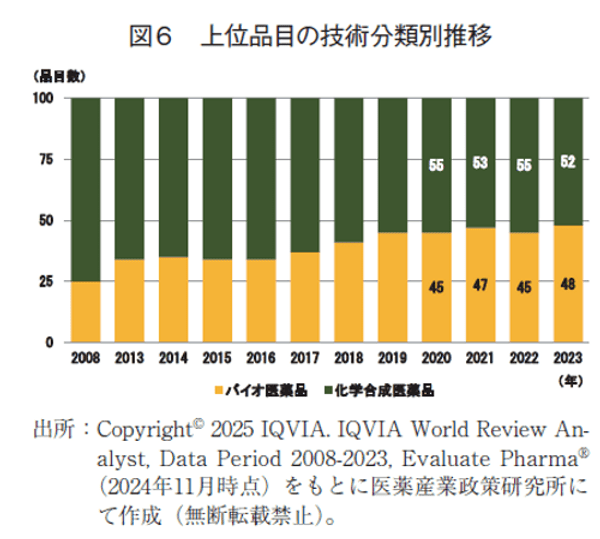

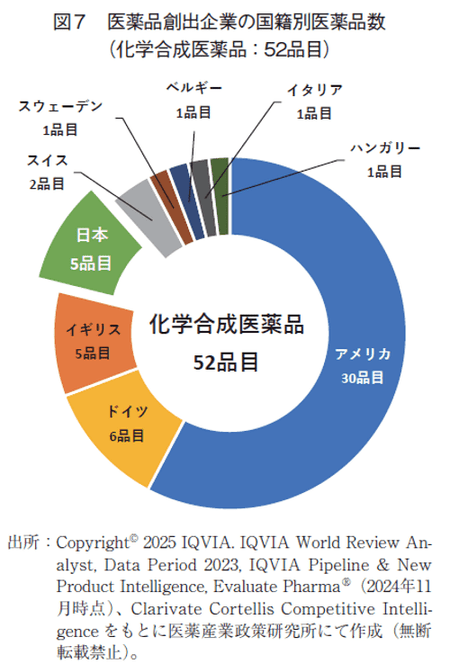

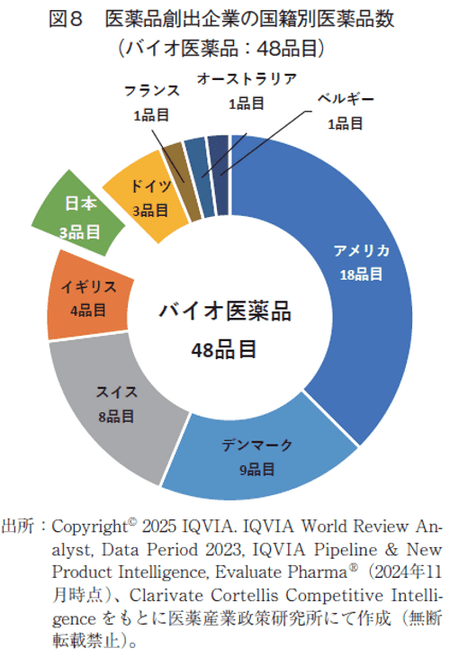

上位品目の有効成分の技術分類(化学合成医薬品とバイオ医薬品)では、化学合成医薬品が52品目、バイオ医薬品が48品目となっており8)、前回の調査(それぞれ55品目、45品目)9)よりバイオ医薬品が3品目増加した。バイオ医薬品は2008年に統計を取り始めてから最多となった10)(図6)。

国籍別医薬品数は、化学合成品では1番手アメリカ30品目、2番手ドイツ6品目、3番手は日本とイギリスで5品目であった(図7)。バイオ医薬品は、1番手アメリカ18品目、2番手デンマーク9品目、3番手スイス8品目であった(図8)。日本は前年からバイオ医薬品数が1増9)であった。技術分類は企業国籍によってその内容が大きく異なっており、アメリカ、イギリス、日本は化学合成医薬品が優位であった一方、スイス、デンマークはバイオ医薬品が優位であった。

3-1-7.ATC薬効分類

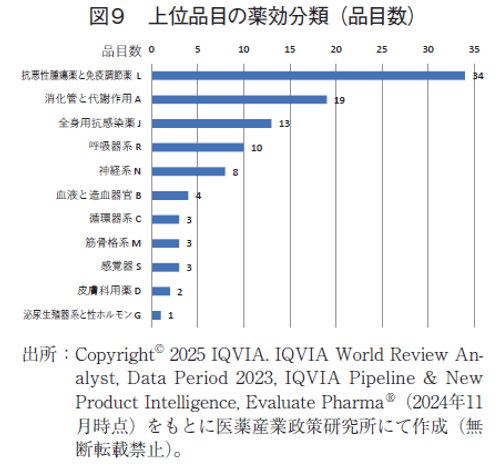

上位品目の薬効分類(ATC 1st level)をみると、抗悪性腫瘍薬・免疫調節剤(L)が前年より1品目減少し34品目となったが、依然として最も多かった。続いて消化器官用剤及び代謝性医薬品(A)が19品目で前年より1品目増加、一般的全身用抗感染剤(J)が13品目(前年より2品目増加)、呼吸器系(R)が10品目(前年と同じ)と、中枢神経系用剤(N)が8品目(前年より1品目低下)と続いた(図9)。

3-2.上位品目売上動向

3-2-1.上位品目の概要

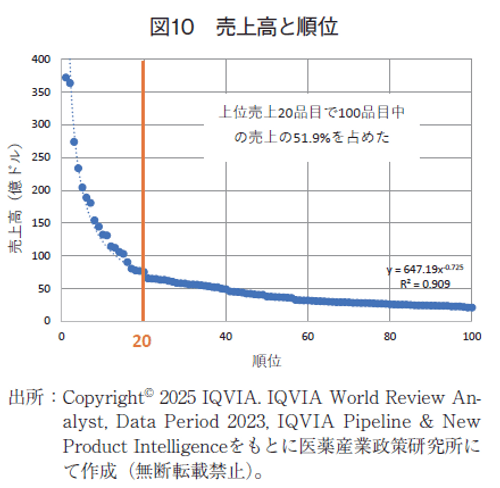

IQVIA World Review Analyst 2023 3)による2023年医薬品市場は1兆5,996億ドルで、前年9)から8.1%増加した。上位100品目の売上高合計は6,198億ドルであり、全体に占める割合は約39%であった。世界売上第100位品の売上高は21.1億ドルで前年比5.9%増であった。さらに上位売上20品目で100品目中の売上の51.9%を占めた。売上高は上位20位以上が急激に増加していた(図10)。

近似式はy=647.19x-0.725(R2=0.909)となり、売上の対数値とそのランクの対数値は、直線的な負の関係にあり、明確にPower law(冪乗則)が成立していた。推計結果によると、売上ランクが1位から2位、2位から4位、4位から8位に低下すると、それぞれ売上額は60%に低下し、1位と比較して8位は約20%の大きさに売上は大幅に低下する関係が成立していた。

3-2-2.技術分類ごとの売上

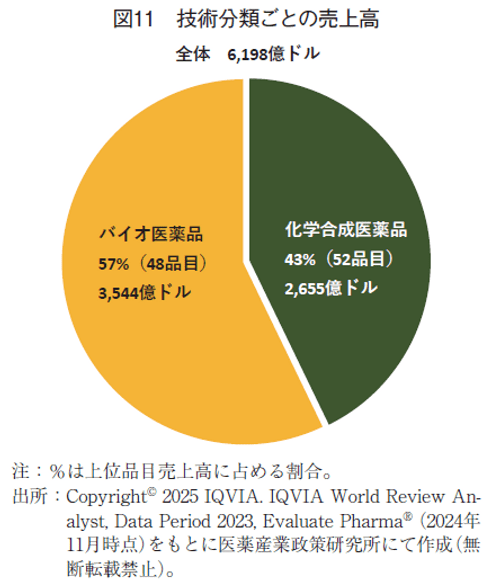

上位品目の有効成分の技術分類(化学合成医薬品とバイオ医薬品)別売上高は、バイオ医薬品は3,544億ドルで上位品の57%を占め(図11)、前年より2ポイント上昇した。2019年の段階でバイオ医薬品が化学合成医薬品の売上高を上回り10)、その後、売上高比率は上昇し続けている。

3-2-3. 上位品目の世界売上高合計に占める国籍別割合

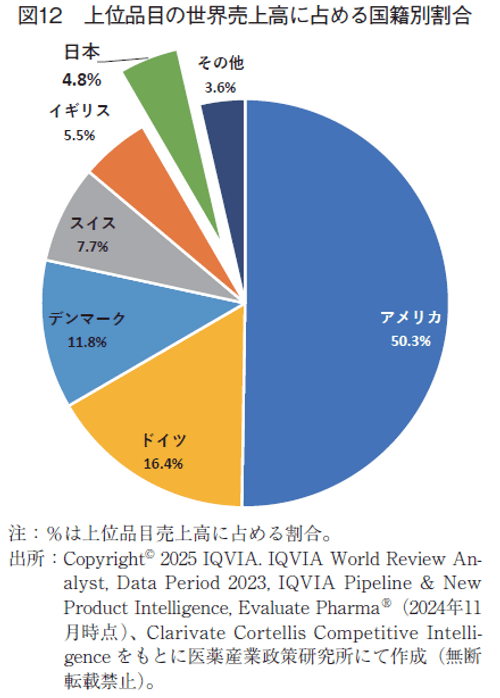

上位品目の世界売上高合計に占める国籍別割合を図12に示す。上位品目の売上高においてアメリカが50.3%を占め前年比約2ポイント減であった。次にドイツ(16.4%)、デンマーク(11.8%)、スイス(7.7%)、イギリス(5.5%)と続き、日本は4.8%であった。ドイツ、デンマークは、ランクイン品目数がそれぞれ9品目ずつと、スイス(10品目)、イギリス(9品目)、日本(8品目)と比較して、大差なかったにもかかわらず、上位品目の国籍別売上高においては、その占める割合が相対的に高くなっている。日本は8品目で5%であった。先に述べたように、上位売上20品目で100品目中の売上の51.6%を占めるが、ドイツは上位20位内に5品目、デンマークは2品目ランクインしたことがその要因であろう。

3-2-4.ATC薬効分類

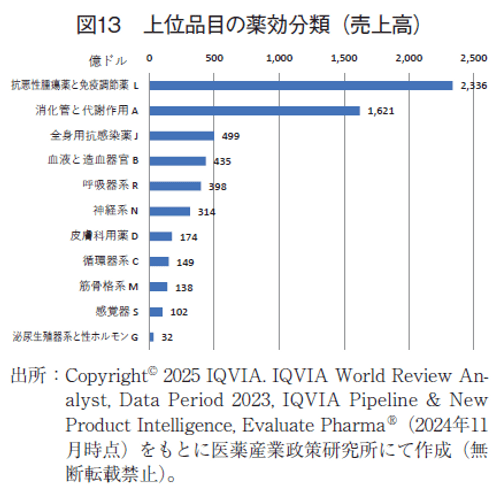

上位品目の薬効分類別の売上高において、抗悪性腫瘍薬・免疫調節剤(L)が2,336億ドルと最も多く、前年よりも約266億ドル増加し、次が消化管と代謝作用(A)で1,621億ドルであった(図13)。

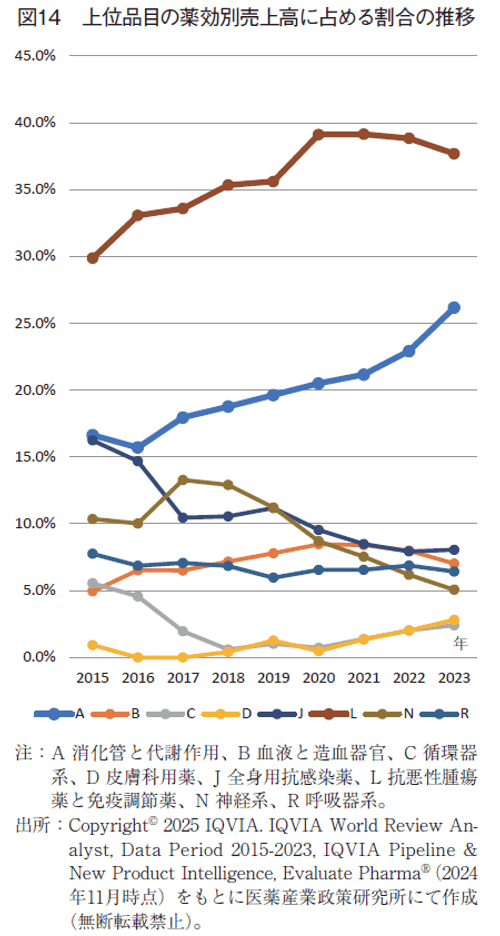

薬効分類別の売上高の2015年から2023年までの年次推移を追った。消化管と代謝作用(A)および抗悪性腫瘍薬と免疫調節薬(L)の売上は、2015年はそれぞれ500億ドルおよび895億ドルだったのが、2023年はそれぞれ1,621億ドルおよび2,336億ドルとなり、売上高において高い成長を示した。

各年の売上高に占める比率は、2015年から2023年まで8年連続でL分類がトップであり、2023年の全売上高に占める割合は37.7%であった。ただしその比率は2021年の39.2%を境に低下していた。その一方A分類は、2017年の17.9%から毎年上昇を続けた。2015年が16.6%でJ領域(全身性抗感染薬)より低く、2016年には15.7%と約1ポイント低下したが、それ以降は右肩上がりに上昇を続けた。とくに2022年から2023年にかけては3.3ポイントと大幅増で、全売上の26.2%を占めるに至った(図14)。

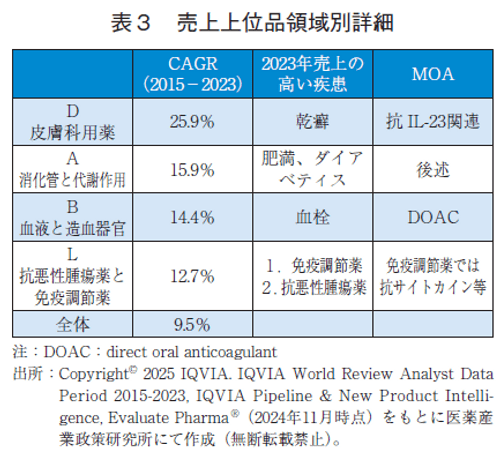

2015年の売上は、2015年から2023年の8年間における各領域の年平均成長率(CAGR)では高い順にD分類(皮膚科用薬、25.9%)、A分類(15.9%)、B分類(血液と造血器官、14.4%)、L分類(12.7%)となっており、これらの分類で全成長率(9.5%)を上回っていた。2023年での売上上位品の各薬効分類における主な対象疾患は、D分類では乾癬、A分類では肥満とダイアベティス、B分類では血栓症であった。L分類では免疫調節薬の売上が最も多く、抗悪性腫瘍薬の売上を上回っていた(表3)。

3-2-5.国籍別ATC薬効分類別医薬品売上

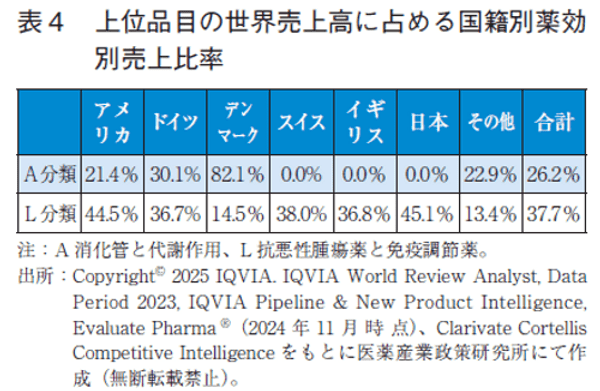

3-2-2.で述べたように、ランクイン数では近いスイス(ランクイン数10)、ドイツ(同9)、デンマーク(同9)、イギリス(同9)、日本(同8)が、売上比率では、ドイツ(16.4%)、デンマーク(11.8%)が大きく、スイス(7.7%)、イギリス(5.5%)、日本(4.8%)が小さくなっている。

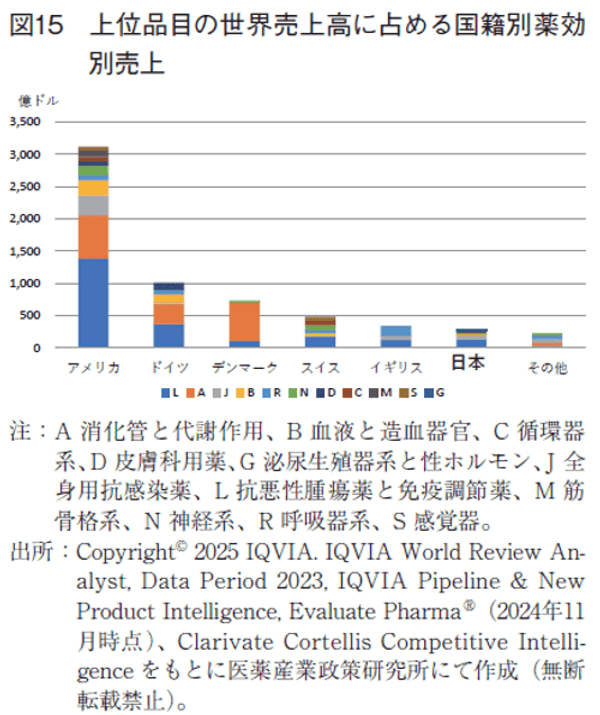

この要因がどこにあるのかを解析するために、上位品目に対する薬効領域別売上を解析した。その結果、ドイツはLおよびA分類の売上が多く、それ以外の薬効分類品目でもある程度売上があった(図15)。

ドイツのL分類での売上比率は36.7%であった。またA分類における売上比率は30.1%で、全体の売上に対するA分類に占める割合である26.2%より高かった。デンマークでは、A分類の売上比率が82.1%と非常に高かった、一方L分類は14.5%と上位6か国で最低であった(表4)。

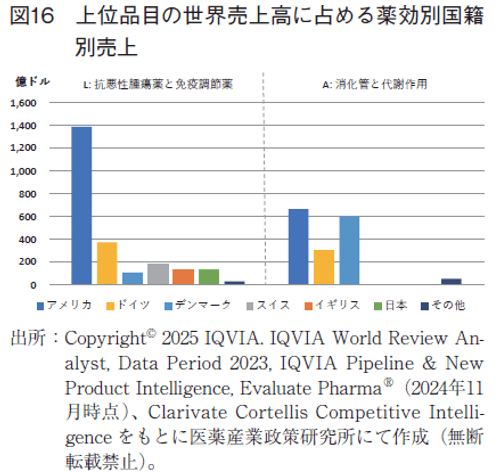

次にLおよびA分類について国別の売上を比較した。図16にATC分類別の売上を示した。売上の多寡はあるものの、上位6か国ではいずれの国でもL分類で売上があったが、その中でデンマークは一番売上が低かった。その一方A分類では、デンマークはアメリカに比肩するほどの売上を上げていた一方、日本、スイス、イギリスは、このA分類での上位品目がなく、その売上がゼロとなっていた。

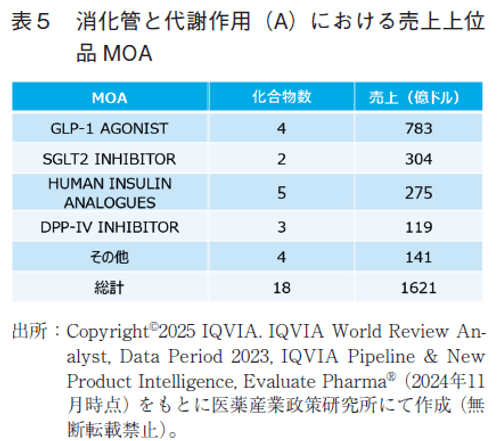

次にA分類での売上をmode of action(MOA)別にみた(表5)。GLP-1 agonistとSGLT2 inhibitorで、全体の売上の7割近くを占めていた。GLP-1 agonist, SGLT2 inhibitor, human insulin analoguesおよびDPP-IV inhibitorは、アメリカ、デンマーク、ドイツで独占していた(日本、イギリス、スイス以外の国もなし)。

4.まとめ、考察

4-1.上位品目数動向

日本の医薬品創出企業の上位品目数が2017年をピークに年々減り続け、2022年は統計を取り始めてから最少タイの7品目となった9)。しかしながら2023年はランクイン数が8品目となり、2016年以来8年ぶりにランクイン数が増加した(図1)。また再ランクインを含む新規ランクイン数が3品目(図5)と、2015年からの集計で初めて、すべての国の中で最多となった。医薬品市場の拡大により、少なくとも前年度の売上を超えないとランクアップできないため、再ランクインであっても同様にカウントしている。

前年アメリカが9品目の新規ランクインを果たしているため本年は新規ランクイン数が低下したことによるなどの、一時的な現象である可能性もあるが、それでも減少傾向が続いていた日本のランクイン品目数が増加に転じたこと、新規ランクイン数がトップになったこと(表2、図5)、さらにはバイオ品がランクインしたことなど、上位品目調査では久しぶりの明るい話題となった。

前回の報告でも指摘9)したが、上位品目へランクインするために新薬を生み出し続けることは必要条件ではあるが、上位品目になるためにはその薬剤の持つポテンシャル以外に、海外特にアメリカでの展開力や販売力などが影響する。そのため一概にグローバル承認数が多ければ上位品目の新規ランクイン数が増えるとは限らない。ただ、創薬大国のアメリカや欧州各国はグローバル承認を近年でも維持し続けている一方で、日本のみが低下している11)。上述のようにラインクイン数の増加に必要な要素はいろいろあるが、ランクイン数を上げるためには、日本由来のNME数を増やしていくことが必要である。ランクインのためには、創出することと、よく売れることの2条件が必要だが、研究段階ではどんな薬が売れるか分からないため、広く種をまくことでシーズ数を増やすことは重要だろう12、13)。

技術分類においては、2016年から8年ぶりに日本のバイオ品が新規にランクインしたため、日本由来のバイオ品の数が3品目となった(図8)。バイオ品が増加したことについて、2016-2022年でグローバル承認された品目は6品目と欧州各国と比べて遜色ないレベルであった11)。その一方で、対アメリカでは大きく引き離されていること、日本はバイオ品研究に対する出遅れなどが指摘されていること、さらには、今年度売上上位品目における101位以下を見ても日本由来のバイオ品目数が多いとは言えない。これらのことから、増加を手放しで喜べるものではなく、2023年の解析から見られた現象が一過性のものなのか否かは今後の動向を引き続きウォッチしていく必要がある。

欧州に目をやると、ドイツ、デンマークが右肩上がりに上位ランクイン数を増やしていることから、コンスタントに売上につながる品目を創出している国といえる。技術分類で見た時に、デンマークは特にバイオ品が強く薬効分類としてA分類に偏っており特化型といえる。一方、ドイツは化成品が多く、薬効分類に偏りがなくジェネラル型といえる。これらの国のエコシステムを詳細に研究することも、日本の創薬エコシステム構築の一助になると考えられる。

4-2.上位品目売上動向

3-2-1.でも記載したように、2023年の医薬品市場は1兆5,996億ドル前年から8.1%増と、医薬品市場は2023年度も堅調な伸びを示した。上位品目の全体に占める割合も継続的に増え続け2023年度は全体の4割弱に達し、それに伴い第100位の売上も上昇し、22億ドル以上の売上がないと上位100品目に名を連ねることはできなくなり、ランクインのハードルがますます上がった。また、図10にみられるように、イノベーションの成果が少数のトップ製品に集中する傾向があるというPower lawが医薬品の売上においても成立しており13、14)、大きなアンメット・ニーズを有効に満たす高い革新性のある新薬創製、特許保護等を活用した先行優位性の発揮、上市市場の拡大の累積的な効果、適用疾患の拡大、供給における規模の経済、新薬の改良努力などが相乗的に機能して、少数の大ヒット薬に使用が集中することにより新薬市場の大きな部分(上位20品目で100品目の売上の約5割)を供給する形になっていた。

上位品目の売上に占める国籍別割合では、日本は4.8%と、品目数の占める割合8%(=8品目)を下回っていた。一方上位品目に占める割合は、ドイツは16.4%、デンマークは11.8%で、品目数に占める割合より高かった(図12)。ATC分類A(消化管と代謝作用)では、アメリカ、ドイツ、デンマークの売上が大きい一方、日本、スイス、イギリスはゼロであった。L分類では、アメリカ、ドイツの売上は高いが、それ以外の国では大差なかった(表4)。これらのことから、近年売上比率上昇の著しいA分類、とりわけダイアベティス治療薬と抗肥満薬の有無が、国籍別割合に影響していた可能性が高い。

A分類において、今回売上上位に上がっている品目のうちGLP-1 agonistやSGLT2 inhibitorの基本特許出願年は2000年代中頃から2010年代半ばであった。肥満に関しては、アメリカでは2000年代前半ですでに20歳以上のBMI30以上の割合は男女ともに25%を超えており15)、2023年時点で30%を超え、その増加に歯止めがかからず、深刻な社会問題となっている16)。欧州各国でもアメリカほどではないが肥満は社会問題化しているため抗肥満薬への社会的要請が高かったように思われる。アメリカドクトカゲの唾液成分の医薬品への適用から始まったインクレチン類似薬開発競争の中で、アメリカとデンマークがその長時間作動型で強薬効を示す薬剤の開発に成功し、一歩抜け出す形で現在に至っていると推察される。

一方日本の状況について、肥満率は欧米ほど高くなく、それほど社会問題化していなかった。今でもそうであるが、当時も日本の創薬研究の主体は日本にHQのある製薬メーカーであり、そのために肥満治療薬開発の優先順位はあまり高くならなかった可能性がある。また、2010年前後から新薬開発難易度の上昇、ジェネリック市場の形成、バイオ技術の導入などから、国内製薬メーカーの創薬トレンドとして、ダイアベティスなどの大規模国際共同治験を必要とし多大な開発および販売コストを要するような疾患から、患者層を絞って早く臨床試験結果が出るような癌や希少疾患などにシフトしていった17、18)。そのため日本では抗肥満薬が適応するような疾患に対する治療薬の開発が欧米大手に比べて後手に回った可能性が考えられる。実際に、2013年以降に承認された日本由来のL分類におけるグローバルNME品は多数創出している一方、ダイアベティス治療薬を含むA領域の承認品目数は15品と、他の薬効分類と比べて少なくはないが、ローカル品の割合が非常に高くなっているという特徴がある(未公開データ)。その中にはSGLT2 inhibitorやDPPIV inhibitorなども含まれているが、付加価値を見出せない結果として、大規模国際治験は回避していたように見える。

最後に

多数の魅力ある製品を作り出す根源は地道な基礎研究の積み重ねとその実装であり、近年日本アカデミアの存在感低下や、産学官の創薬に対する意識のギャップなどから成果が生かされないことが指摘されている19、20)。特許出願時の研究が上位品目として開花するまでには15年以上の年月が必要であるが、今から15年後のトレンドを予測することは不可能である。サイエンスの進展等に不確実性が高い中で今後のイノベーションの機会を効果的に新薬創製に活かすためには、研究助成の評価は事前にではなく、うまくいった少数について事後的に評価すればよい13)。そのような観点からの基礎研究力強化とその成果の創薬応用への施策にも期待したい。

-

1)本調査における基本特許とは、物質特許や用途特許等、各品目の鍵となっている特許を示す

-

2)医薬産業政策研究所「国・企業国籍からみた医薬品の創出と権利帰属」政策研ニュースNo.42(2014年7月)、以降、政策研ニュースNo.47(2016年3月)、No.50(2017年3月)、No.52(2017年11月)、No.55(2018年11月)、No.58(2019年11月)、No.61(2020年11月)、No.64(2021年11月)、No.67(2022年11月)、No.71(2024年3月)にて報告

-

3)CopyrightⒸ 2025 IQVIA. IQVIA World Review Analyst, Data Period 2023をもとに医薬産業政策研究所にて作成(無断転載禁止)

-

4)

-

5)

-

6)医薬産業政策研究所「世界売上高上位医薬品の創出企業の国籍-2021年の動向-」政策研ニュースNo.67(2022年11月)

-

7)医薬産業政策研究所「世界売上高上位医薬品の創出企業国籍調査を振り返る-品目数の動的推移や創薬の担い手の観点から-」政策研ニュースNo.64(2021年11月)

-

8)核酸・CART・細胞治療は上位品目にランクインしていない

-

9)医薬産業政策研究所「世界売上高上位医薬品の創出企業の国籍-2022年の動向-」政策研ニュースNo.71(2024年3月)

-

10)医薬産業政策研究所「世界売上高上位医薬品の創出企業の国籍-2020年の動向-」政策研ニュースNo.64(2021年11月)

-

11)医薬産業政策研究所「日米欧NME承認品目の特許創出機関の国籍-日米欧における新規有効成分含有医薬品の承認品目での比較-」政策研ニュースNo.70(2023年11月)

-

12)R. L. Ohniwa et al. The effectiveness of Japanese public funding to generate emerging topics in life science and medicine, PLos One, Aug 17, 2023

-

13)F. M. Scherer et al. Technology policy for a world of skew-distributed outcomes, Res. Policy, 29, 559–566, 2000

-

14)H. G. Grabowski et al. Returns of R & D on new drug introductions in the 1980s, J. Health Econ., 13, 383-406, 1994

-

15)日本肥満学会「肥満症治療ガイドライン2022」2022年 一般社団法人日本肥満学会

-

16)

-

17)小原久美子「日本製薬企業の新たなビジネスモデル構想と組織変革のリーダーシップ」日本経営学会誌【経営学論集第86集】(33)-1-(33)-9 2016年7月

-

18)国内大手製薬メーカー各社プレスリリース参照

-

19)医薬産業政策研究所「研究力から見た日本のアカデミアの現状」政策研ニュースNo.71(2024年3月)

-

20)医薬産業政策研究所「日米欧創薬におけるサイエンスの貢献:特許と論文のマッチトデータからの示唆」政策研ニュースNo.71(2024年3月)