目で見る製薬産業 担税にみる製薬産業の事業収益構造

医薬産業政策研究所 統括研究員 飯田真一郎

1. はじめに

製薬産業は、未だ満たされない医療ニーズに画期的な新薬を提供することにより、世界の医療や健康に貢献している産業である。本邦の製薬産業においてもグローバルに科学技術の発展に寄与するとともに、画期的新薬を普及させ、世界全体の医療や健康への貢献を果たしている。

これに加えて、製薬産業は製造業として医薬品を製造し、雇用や収益、担税などの経済に貢献する一面も有している。また、知識集約型産業であることから、医薬品のバルクや製品の製造による付加価値創出のみならず、その技術を供与する、いわゆる、知的所有権をライセンスすることにより、対価を得る事業構造でもある。技術供与対価は事業収益の大きな部分を占めており、これらに基づく経済貢献も見過ごせない。

2010年代後半、日本の医薬品市場の成長は横ばいを示し、本邦の製薬企業の国内市場での成長も横ばいである。その一方、国内担税の状況をみると年々増加している1)。すなわち、国内市場から挙げた収益による担税のみならず、海外市場からの収益が重要であることが想定される。

本稿では、日本の製薬産業が日本の経済に貢献する実態の一端として、法人税増加への貢献はどの事業の寄与度が大きいかを調査するため、国内単体企業の会計データを収集し、法人税増加に影響する事業セグメント(海外製品売上、海外技術対価、国内製品売上、国内技術対価)別売上の分析を試みた。

2. 調査方法

国内製薬企業10社を対象に、2017年度から2021年度の国内・海外の売上高、また、製品あるいは技術対価の売上高、法人税額(税額控除前)について、日本製薬工業協会 産業政策委員会 税制部会実務者会合にてアンケート調査を実施した。それぞれの売上高・法人税額は、国内企業の単体部分で、各企業の事業年度にて集計した。製品売上高には製品のみならず、バルクの売上も含まれ、技術対価にはロイヤルティーの他、マイルストーン収入等が含まれる。それぞれの事業セグメント別の課税所得が法人税額算出の直接的なパラメーターであるものの、データ作成・収集の難易度が高く、実効性が乏しいため、国内外の製品売上高・技術対価を説明変数として検討した。また、いわゆる連結会計の海外売上では国内担税と間接的な関連性の可能性があるため、国内単体企業における事業セグメントの情報を調査対象企業の協力の元、調査・分析を行った。調査対象の10社は、税制部会委員企業である、アステラス、エーザイ、大塚製薬、キッセイ薬品工業、塩野義製薬、住友ファーマ、第一三共、武田薬品工業、田辺三菱製薬、中外製薬とした。

法人税増加への影響度は、固定効果モデルによるパネルデータ分析により推定した。国内売上および海外売上、あるいは、国内製品売上、国内技術対価、海外製品売上および海外技術対価を説明変数とした。海外・国内の優先度や進出形態などの企業固有の効果が想定されるため、固定効果モデルを選択し、企業パネルをクラスター変数として調整を加えた。また、年度による景気動向の影響などの年効果をダミー変数として加えた。統計解析にはSTATA Ver.14を用いた。

3. 結果

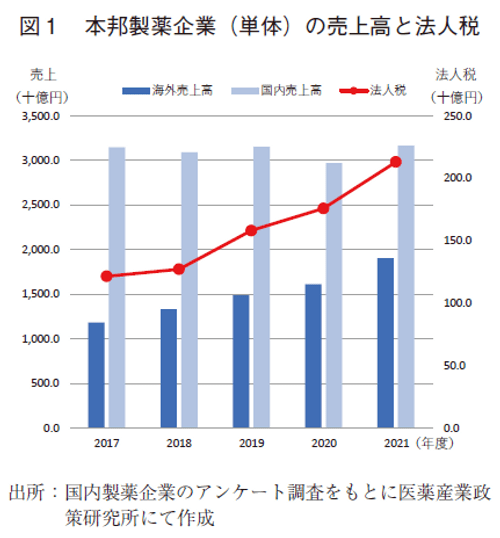

製薬産業の法人税額(10社合算)は、2017年では1,216億円であったものが2021年には2,131億円まで5年間で915億円が増加した(図1)。

これらの法人税額の増加にはどの事業売上が影響しているかを調査するため、図1には、国内企業の単体の売上高を海外売上高と国内売上高に分けたものを示している。

国内売上高は3兆1,457億円(2017年)から3兆1,653億円(2021年)と196億円の微増であった。個社別では4社が増加、6社が減少(データ省略)であった。海外売上高は1兆1,838億円(2017年)から1兆9,049億円(2021年)に7,211億円増加した。個社別では7社が増加、3社が減少(データ省略)であった。海外売上高比率は、27%(2017年)であったものの、2021年には38%に増加していた。

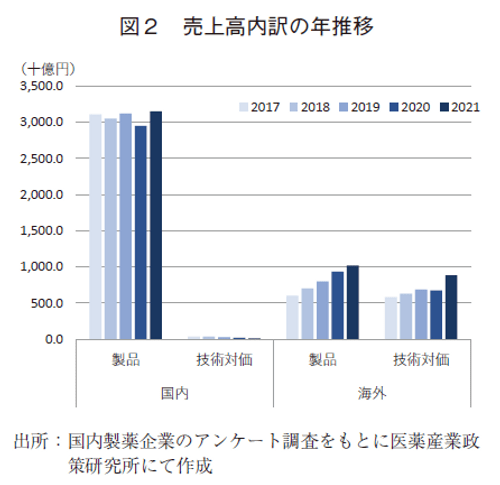

国内・海外売上高をさらに、製品と技術対価に分けた売上高をそれぞれみた(図2)。国内売上高の大半(99%以上)は製品の売上であり、大きな増減は見られなかった。国内の技術対価の売上はほとんどなく、さらに2017年から三分の一以下に減少していた。

海外売上では、製品売上高は6,021億円から1兆216億円に増加し、また、技術対価は5,807億円から8,832億円に増加した。海外売上における技術対価の比率はこの期間で大きな変化はなく、2021年で46%と海外事業の半分近くを占めていた。

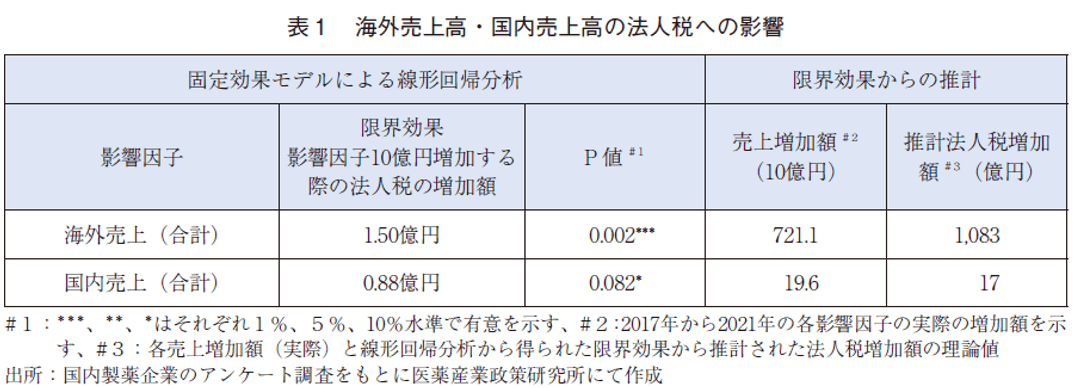

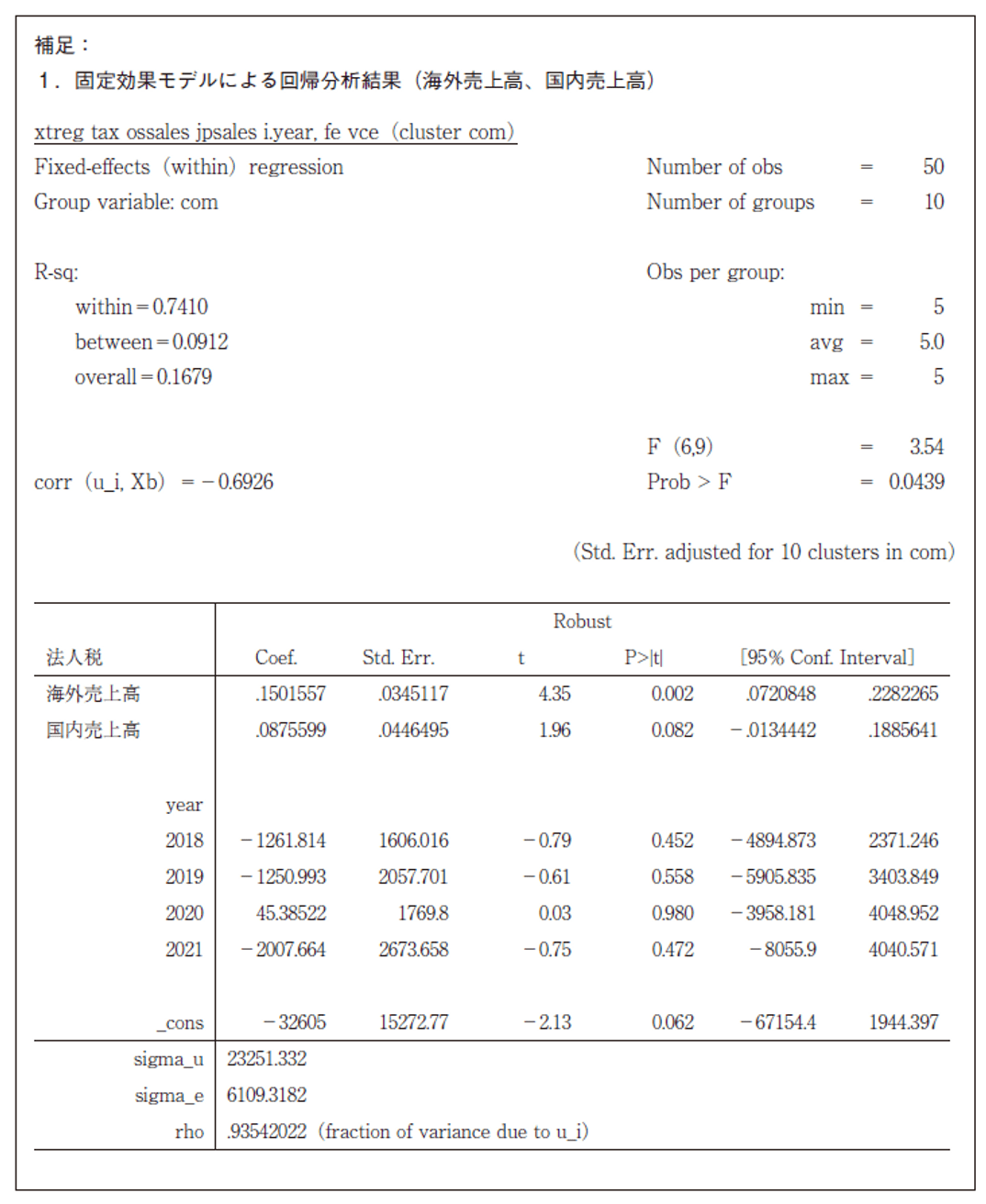

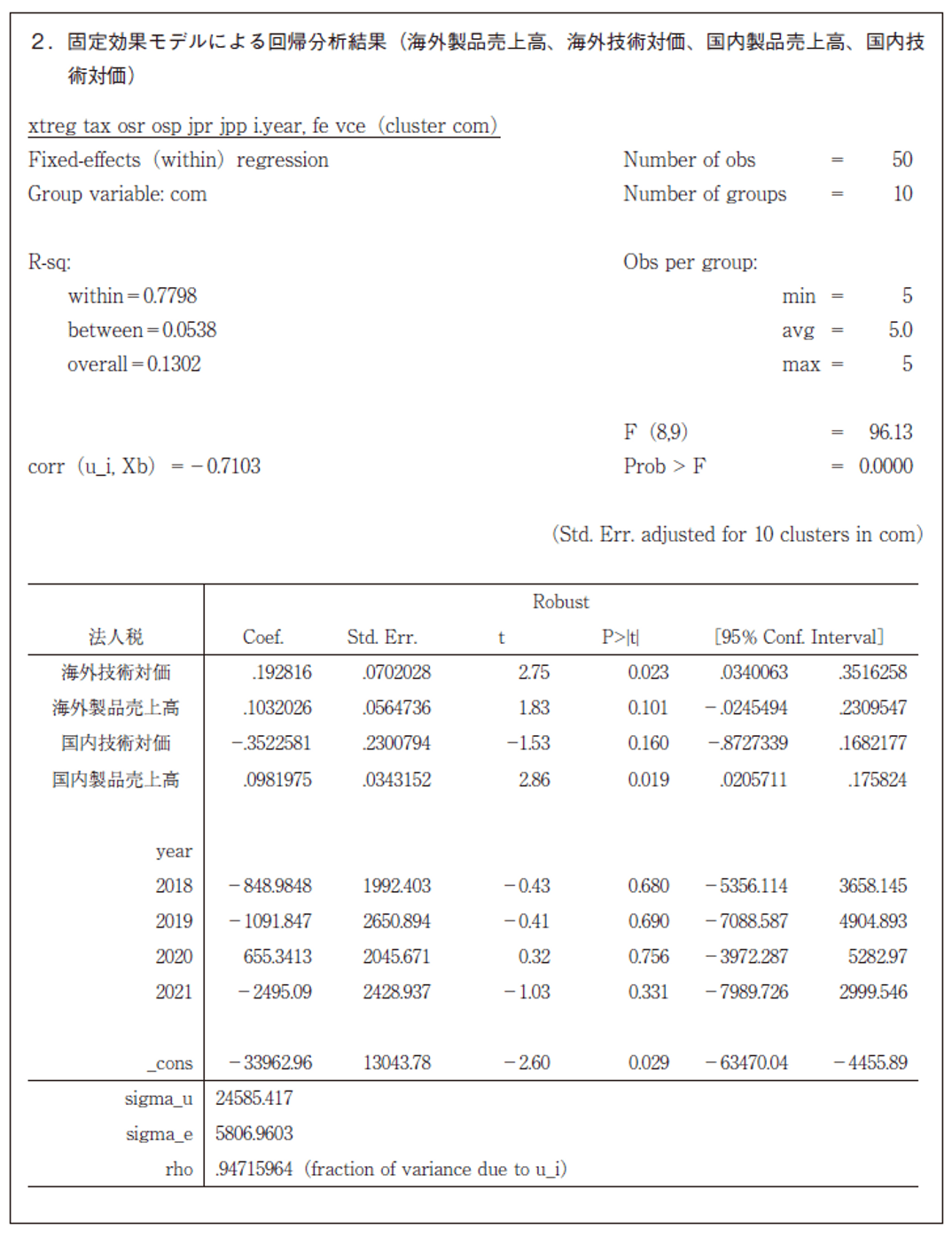

これらの製品売上・技術対価の変化による法人税への影響を、パネルデータ(10社、5年の計50サンプル)を用いて、固定効果モデルによる線形回帰分析により推定した(表1、表2)。推定は、海外売上高と国内売上高を説明変数とした場合および海外技術対価、海外製品売上高、国内技術対価、国内製品売上高を説明変数とした場合の2つの場合について行った。

海外売上高と国内売上高を説明変数として分析したところ(表1)、いずれの影響因子ともに法人税の増加に有意(それぞれP 値=0.002、P 値=0.082)に影響した。また、海外売上高の限界効果(影響因子10億円増加する際の法人税の増加額)は1.50億円と国内売上高の限界効果0.88億円にくらべ、2倍弱の影響力を示していた。

また2017年から2021年の間のそれぞれの売上高の実際の増加額をみると海外売上高で7,211億円、国内売上高は196億円であった。これら売上高に基づく法人税の増加を統計解析の推定から得られた限界効果にて計算するとそれぞれ1,083億円と17億円と法人税増加の98.5%は海外売上の増加によることが示唆された。

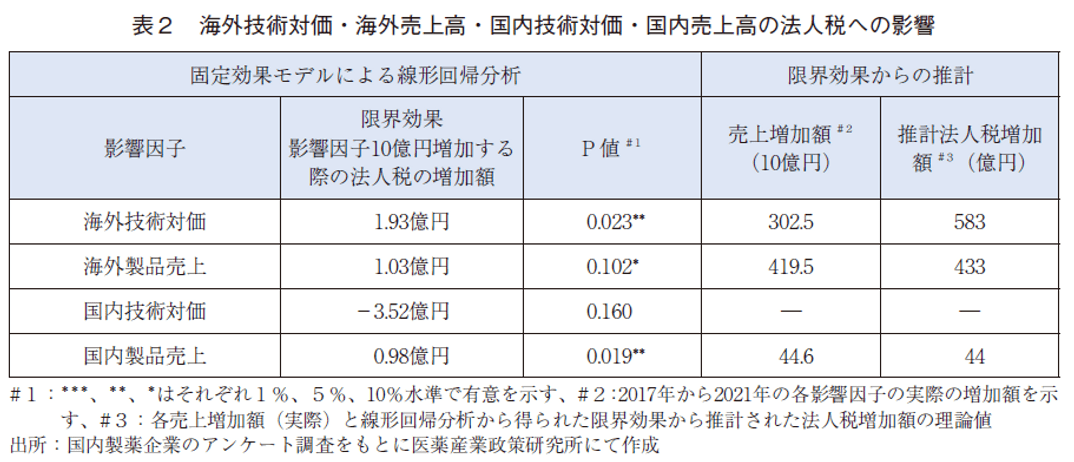

海外技術対価、海外製品売上、国内技術対価、国内製品売上の4つの要素を説明変数として分析したところ(表2)、国内技術対価以外の影響因子は、法人税の増加に有意(それぞれP 値=0.023、P 値=0.102、P 値=0.019)に影響した。

限界効果は、海外技術対価が最も大きく1.93億円であった。次いで海外製品売上、国内製品売上がそれぞれ1.03億円、0.98億円であった。

海外技術対価の限界効果は国内外製品売上に比べて約2倍程度の影響があることが示された。また2017年から2021年の間のそれぞれの売上高の実際の増加額をみると海外技術対価は3,025億円、海外製品売上は4,195億円、国内製品売上は446億円であった。これら売上高に基づく法人税の増加を推定から得られた限界効果にて計算すると、それぞれ583億円、433億円、44億円と法人税増加は海外技術対価の影響が最も大きいことが示された。

なお、国内技術対価においては、統計学的な有意はみられていないが、限界効果がマイナスの値を示していた。固定効果モデルにより企業固有の効果を最小化する調整を試みたが、法人税額の増減に影響する因子が本推定モデルに説明変数として入っていないためのバイアス、説明変数間が相関することによる多重共線性に基づくバイアス、ゼロ以下にならない法人税額データをゼロ以下も推定する線形回帰よる分析のバイアスの影響が想定される。バイアスを完全に除去して推計することは困難であったが、段階的な説明変数による回帰や非線形性モデルによる推計を行い、本推定結果の頑健性を確認した(データ省略)。

4.まとめと考察

近年の製薬企業の法人税は増加しており、海外技術対価の増加が最も法人税増加への貢献が大きかった。製薬産業の事業収益構造として海外バルク・製品の売上と海外技術対価が約半々であったことは、本邦製薬産業は、製造業としての製品供給に基づく事業と知的財産権の供与に基づく事業の両面を有していると特徴が示された。

医薬品の輸入超過が問題視される場面がある2、3)が、貿易統計では医薬品の製品のみの輸出額(2021年度9,353億円)が集計されているため、バルク輸出や技術対価の集計がなされていない。今回、製薬企業10社のみの集計ではあるが、製品・バルク輸出では1兆216億円、技術対価では8,832億円と計1兆9,049億円の海外売上であり、科学技術研究調査統計4)の技術対価受け取り(2021年度7,110億円)を貿易統計に足し合わせた政府統計の合算額(1兆6,463億円)より多い額であった。製薬産業においては、製品輸出のみならず、バルク輸出や技術輸出によっても外貨獲得5)をしており、担税への寄与を見過ごさないよう留意が必要であろう。

海外の技術対価の限界効果は、海外製品売上の限界効果の約2倍と高い推定値であった。技術対価の収益は国内における経費は殆どかからないことが想定されるため、ほぼ課税対象の利益となりえるであろう。そのため、海外技術対価の増加が法人税額の増加に最も影響を与えたものと考えられる。

海外技術対価の限界効果の推定値(0.193)から、仮に海外技術対価のすべてか課税所得と想定すると、海外技術対価からの法人税の比率は19.3%となることが推察される。これは、調査対象期間の法人税率:23.4%(2017年度)~23.2%(2021年度)に比較して若干低い値であった。すなわち、今回の法人税額の集計値は、理論的な法人税額より少なかったことが推察され、この期間に数社で企業買収等に伴う繰越欠損金の使用が発生したことにより法人税額の減少があったことが一つの要因として考えられる。今回の推計モデルでは、企業固有の影響をクラスター変数として考慮に入れたものの、この要素の法人税額への影響が大きいため、限界効果が低く見積もられたことが推察される。また、原価や研究開発費等が製品売上から引かれて課税所得となることから、これらの費用増加が影響している可能性も想定される。これらの課税所得に影響する要素は、法人税に対する製品売上の影響度を左右するものであることから、国内・海外の製品売上の限界効果の精度を高めるためには、さらなる要素のデータを収集し、詳細に分析する必要があろう。

今回のアンケート調査とそのパネルデータを用いた統計学的な解析結果から、近年の製薬産業の事業構造は、日本国内の売上が横ばいの中、製品売上および技術対価で海外から収益獲得を増やし、事業成長していることが示された。またその成長にもとづき、担税が増加していることが示された。本邦製薬企業の成長かつ日本国益の一端である納税への貢献の面においては、革新的新薬を創出しつづけ、海外事業への拡大が産業と政策が一致する重要な方向性であろう。本邦内で新薬を創製し、その知的財産を保有した上、グローバルでの研究開発やグローバル市場展開を果たす企業努力とともに、日本の基幹産業として育てるためにも、創薬研究からグローバル開発までのバリューチェインに亘る強力な政策支援がさらに進むことを期待したい。

-

1)

-

2)

-

3)

-

4)

-

5)医薬産業政策研究所「技術輸出からみる国内創製新薬の収益」政策研ニュースNo.64(2021年11月)