トップニュース 「製薬協会長記者会見」を開催 イノベーションが躍動する国を目指して

2024年2月15日、ベルサール飯田橋駅前(東京都千代田区)にて、「製薬協会長記者会見」を会場参加とオンラインのハイブリッド形式で開催しました。製薬協の上野裕明会長は会見冒頭に、2024年1月1日に発生した令和6年能登半島地震へのお見舞いを述べた後、「イノベーションが躍動する国を目指して」と題したプレゼンテーションを行いました。プレゼンテーションでは、イノベーションの適切な評価の重要性や、日本の創薬力強化に向けた製薬業界の取り組みについての方向性を説明し、当日は参加した21社35名の報道関係者と活発な質疑が交わされました。以下、上野会長の発表内容と質疑応答を紹介します。

会見会場の様子

会見会場の様子

1. はじめに

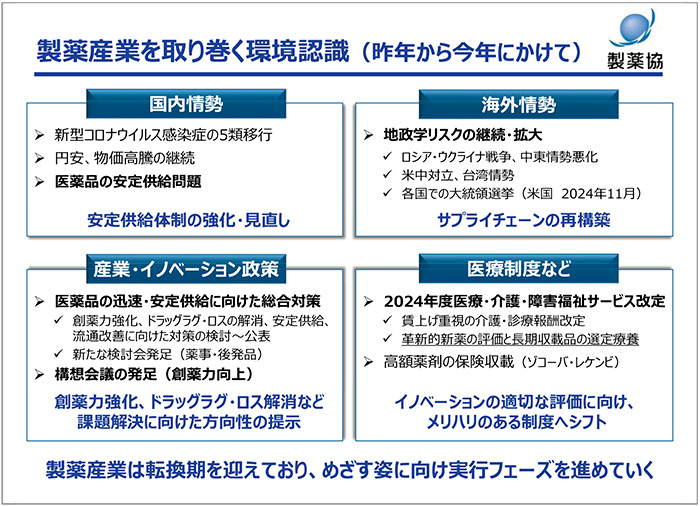

製薬産業を取り巻く環境認識

環境認識について、2023年から2024年にかけての主なイベントを振り返りながら紹介します。まず国内に目を向けると、新型コロナウイルス感染症が5類に移行し、人の往来も経済状況もコロナ禍前に戻ってきましたが、一方で、円安や物価高騰は継続しています。このような中で国内での医薬品の安定供給が十分にできておらず、この状況を早急に解決しなければなりません。一方、海外に目を向けると、ロシア-ウクライナ問題や、2023年に発生したイスラエル-ハマス問題はいまだ解決のめどが立っておらず、地政学リスクが継続、拡大している中、いかにサプライチェーンを考えるかも大きな課題です。また、2024年に予定される米国をはじめとする主要な国での選挙等も製薬産業に大きな影響を及ぼす可能性があります。

そして製薬産業に関連する国内の政策については、医薬品の迅速、安定供給に向けた総合的な対策がさまざま打たれています。また、2023年末には「創薬力の向上により国民に最新の医薬品を迅速に届けるための構想会議」も発足し、そこから打ち出される施策に期待しています。最後に、医療制度の観点からは、2024年度の医療・介護・障害福祉サービスのトリプル改定に向けて、薬価制度については革新的新薬の評価や長期収載品の選定療養が導入される等、イノベーションの重要性が再認識された内容になっており、その結果を前向きに受け止めています。このような環境認識の中で、製薬産業は今まさに転換期を迎えており、目指す姿に向けて実行フェーズを進めていかなければならないということです(図1)。

製薬協 上野 裕明 会長

製薬協 上野 裕明 会長

図1 製薬産業を取り巻く環境認識(昨年から今年にかけて)

目指す姿 —好循環の実現—

転換期において、製薬産業の本分である「日本の創薬力強化」と、環境整備による「イノベーションの適切な評価」、これらが好循環する仕組みを実現することで、国民の健康寿命の延伸と、日本経済の発展に貢献していきたいという思いで、会長就任以来、活動してきました。本日はこれら「日本の創薬力強化」と「イノベーションの適切な評価」についての取り組みと、今後の方針についてお話しします。

2. イノベーションの適切な評価

ドラッグ・ラグ/ロスの現状と要因

製薬産業を取り巻く大きな課題の一つとして、海外で承認された新薬が国内に入ってこないといった、ドラッグ・ラグ/ロスへの対応があります。この課題は多くの方に認識されるようになってきました。ドラッグ・ラグ/ロスはすでに顕在化しており、年々増加傾向を示しています。また、潜在的なドラッグ・ラグ/ロス拡大のリスクも示唆されており、米国研究製薬工業協会(PhRMA)からは、欧米でフェーズ3試験が行われている新薬のうち、71%が日本では開発が未着手であると報告しています。このまま日本では開発すらされない状況が続けば、ドラッグ・ラグ/ロスの拡大につながることが懸念されます。このような状況を打開すべく、私たちはドラッグ・ラグ/ロスの要因等を分析し、必要な取り組みをまとめ、政府・行政等へ提言してきました。

ドラッグ・ラグ/ロスの要因はさまざまですが、大きくは薬事的な要因と、薬価的な要因に分類されると思います。まず薬事的な要因の例として、特に海外同時開発を行ううえで、日本の治験環境についていくつかの不十分な点が指摘されており、「創薬力の強化・安定供給の確保等のための薬事規制のあり方に関する検討会」(薬事検討会)等で問題提起をして、現在、議論が進んでいます。また、薬価的な要因の例としては、薬価収載時の価格が海外に比べて低いことや、収載後では特許期間中であっても薬価が下がること、また市場拡大再算定による突然の薬価引き下げ等の予見性の低さ等、さまざまな要因が確認されました。このような要因分析のもと、2024年度の薬価改定に向けて、中央社会保険医療協議会(中医協)等の場で要望を陳述しています。

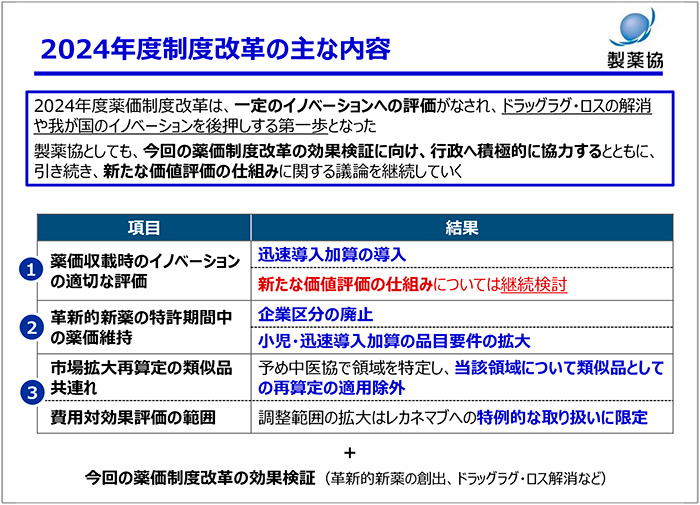

2024年度薬価制度改革

2024年度薬価制度改革に向けた製薬業界団体からの要望の1点目は、「薬価収載時のイノベーションの適切な評価」です。私たちは新たな価値評価の仕組みの導入や、海外に遅れることなく迅速に導入した際の新たな加算の創設等を主張してきました。2点目は、「革新的新薬の特許期間中の薬価維持」に向けて、新薬創出等加算の見直しを要望しました。3点目は、「市場拡大再算定」や「費用対効果評価制度」として、特に再算定の共連れルールの見直しや、費用対効果評価の薬価調整範囲拡大の反対等を要望しました。製薬協としては、これらが実現されることで、ドラッグ・ラグ/ロスの解消につながり、革新的新薬への患者アクセス向上に資することを主張しています。

2024年度薬価制度改革では、結果として「薬価収載時のイノベーションの適切な評価」については、迅速導入加算が導入されましたが、新たな価値評価の仕組みについては継続検討とされました。また「革新的新薬の特許期間中の薬価維持」については、新薬創出等加算の企業区分の廃止や、小児等の品目要件の拡大が行われました。さらに「市場拡大再算定」の類似品共連れについては、あらかじめ中医協で領域を特定し、その領域について類似品としての再算定の適用が除外されました。そして「費用対効果評価制度」の範囲については、レカネマブへの特例的な取り扱いに限定されました。

このように、2024年度薬価制度改革については、製薬業界団体からの要望の多くが盛り込まれる等、一定のイノベーションが評価され、ドラッグ・ラグ/ロスの解消や我が国のイノベーションを後押しする第一歩となったと捉えています。一方、中医協の議論でも、製薬業界団体が要望する制度改革が、真にドラッグ・ラグ/ロスの解消につながるかどうかを検証すべきであるとの意見も数多く出されました。製薬協としても効果検証について、行政へ積極的に協力するとともに、引き続き、新たな価値評価の仕組みの議論を継続します(図2)。

図2 2024年度制度改革の主な内容

今後の取り組み

薬価制度改革に対する製薬協としての基本的な考え方ですが、まずは行政や業界他団体と連携し、ドラッグ・ラグ/ロス解消に向けた対応を進めるとともに、その効果検証についても検討、実行します。具体的には、引き続き薬事制度や治験等の環境整備を進めるとともに、今回の薬価制度改革、あるいは薬事制度改革等について、特に海外に向けて情報発信していきます。さらに、薬価制度改革の効果検証については、企業の意識や行動がどのように変わったのか、それらを調べるとともに、実際にドラッグ・ラグ/ロスの状況がどう変化しているか確認していきます。また、特に重要なのは、こういった取り組みを継続的に行うことで、将来のドラッグ・ラグ/ロスの解消に確実につなげていくことだと考えます。

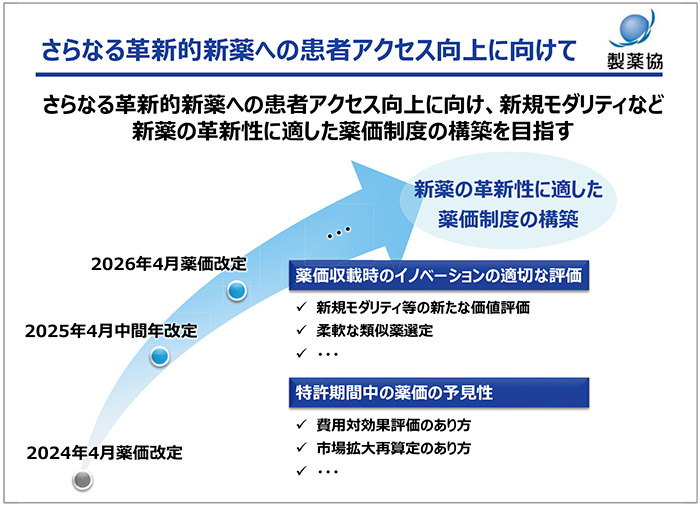

そして、さらなる革新的新薬への患者アクセス向上に向けた2025年度以降の取り組みとして、まずは2024年度の薬価改定の中で継続議論となった、「薬価収載時のイノベーションの適切な評価」が第一にあると考えています。たとえば、新規モダリティやこれまでになかった医薬品等、新薬の革新性に適した薬価制度の構築を目指し、2026年度の薬価改定に向けた議論を深めることにしています(図3)。

図3 さらなる革新的新薬への患者アクセス向上に向けて

イノベーションの適切な評価により、新薬創製サイクルを加速

新薬を創出するためには長年にわたる研究開発投資が必須であり、また成功確率も低い中、継続的に多額の投資を続ける必要があります。そのためには、新薬が上市された暁には、そのイノベーションが適切に評価され、それまでの投資に見合う収益が上がらなければ、このサイクルを回すことができません。そしてサイクルを早く回すためにも、新薬についてはその特許期間中は一定の薬価が維持されることが重要であり、特許が切れた際には後発品にその役割を譲り、得られた収益を早く次の投資に回すことが重要です。その意味でも今回の薬価制度改革において、革新的新薬について特許期間中の薬価維持が復活したことの意味は大きいと考えます。

3. 日本の創薬力強化

日本の創薬に関する現状認識

日本の創薬、ならびに創薬力の現状認識についていくつかのファクトを紹介します。まず、世界の医療用医薬品の売上高上位100品目についての創出オリジン国についてです。2008年、2021年ともに一番多いのは米国で、約半数を占めています。一方、日本は、かつては屈指の新薬創出国といわれ、2008年は米国に次いで2位でしたが、2021年では4位に後退し、その数も13品目から9品目に低下しました。これは世界売上高上位100品目のみならず、それ以下の売り上げを含めても同様の傾向が示されています。

このような状況に至った要因として、医薬モダリティの変化があります。2000年以降、バイオ技術の進展が顕著となり、抗体医薬を中心とする数々のバイオ医薬品が市場に登場し始めました。この変化は、抗体医薬、タンパク医薬にとどまらず、遺伝子治療や核酸医薬にも広がり、いわゆる新規モダリティと称されるようになりました。世界の売上高上位100品目について、売上高推移を化学合成医薬品とバイオ医薬品で比較すると、2008年から2021年の間に、化学合成医薬品の売上高は一定のレベルを保っている一方、バイオ医薬品の売り上げは経年的に伸びており、2019年には逆転しています。また世界売上高上位10品目について、化学合成医薬品とバイオ医薬品の変化を2001年と2021年で比較すると、この20年間でバイオ医薬品の割合が急激に増えていることがわかります。

2021年の売上高上位100品目を化学合成医薬品、バイオ医薬品に分けると、それぞれの第1位の創出国は米国です。一方、日本は化学合成医薬品では7品目で第3位につけているものの、バイオ医薬品は2品目と少なく、第6位となっています。すなわち、日本では化学合成医薬品からバイオ医薬品へのシフトが十分でなかったということがいえるかもしれません。また、これはかつて日本とともに化学合成が得意であった英国、ドイツにも当てはまることなのかもしれません。

なぜ医薬モダリティが多様化、変化してきたのか、そこには2つ大きな理由があります。1つは医薬品が必要とされる疾患の変化、そしてそれに伴う創薬ターゲットの変化です。1980年代後半から2000年代前半では、生活習慣病が大きな問題となり、これを克服するために血圧、脂質、血糖をコントロールすることが重視され、その中で画期的な降圧剤、脂質低下剤、そして血糖低下剤が生み出され、これらのコントロールが大きく進歩しました。一方で、近年では平均寿命が各国で伸び、がんを患う人の人数が増えた結果、抗がん剤のニーズが高まり、また希少疾患の治療の必要性が高まる中で創薬ターゲットも変わってきました。そしてもう1つが、これらの疾患の治療を実現すべく、サイエンスやテクノロジーが大きく進歩したことです。たとえば疾患の原因が遺伝子レベルで解明され、遺伝子の異常を制御するような治療法である遺伝子治療や核酸医薬が登場しました。さらには細胞治療、再生医療といった、より複雑なメカニズムをもつモダリティも登場する等、疾患を治療する医薬モダリティが多様化し、また医療の個別化も進んでいます。

このような背景をもとに、現在の日本の創薬に関する現状認識をまとめると、

| 1. | 日本発の新薬の創出数が徐々に低下している |

| 2. | 世界の創薬を取り巻く環境変化として、医薬モダリティが急速に多様化してきている |

| 3. | そのような環境変化の中で、日本は新規モダリティの創薬への対応が遅れている |

となり、今後の日本の創薬力強化に向けては、従前の強みである低分子の創薬力を維持しながらも、新しいモダリティの創薬力を早急に強化することが重要であると考えます。

モダリティの変化に伴う創薬スタイルの変化

モダリティが変化、多様化する中でなにが必要となってくるかについてお話しします。従前の低分子医薬が中心のモダリティでは、基本的に低分子創薬、さらにはその製造にかかわるインフラは各々の製薬企業の中に保有されていました。またアカデミア、ベンチャー、医薬品開発業務受託機関(CRO)/医薬品開発製造受託機関(CDMO)との協業も行っていましたが、それは基本的には1対1の協業でした。

一方、新規モダリティでの創薬においては、創薬研究の端緒となる物質を作る技術を製薬企業内に有しているケースは少なく、またアカデミアや論文で見出されたターゲットの有用性を確認する段階から、そのために必要となる端緒物質を製造できるベンチャーやCDMOとの協業が必須となります。さらに非臨床でのコンセプト確認の段階でも従前の動物モデルでは困難な場合が多く、その評価系の作製においてもCRO等との外部協業が必要です。すなわち、創薬テーマの立ち上げや非臨床でのコンセプト確認の段階においても、製薬企業単独ではなかなか創薬を行うことができずに、研究の初期段階から複数のプレイヤーによる協業が必要になる創薬スタイルへと変化しています。したがって、そういった複数のプレイヤーでの協業を効率的に推進するためにも、いわゆる「創薬エコシステム」の必要性、重要性がいわれるようになってきました。

日本の創薬エコシステムの現状

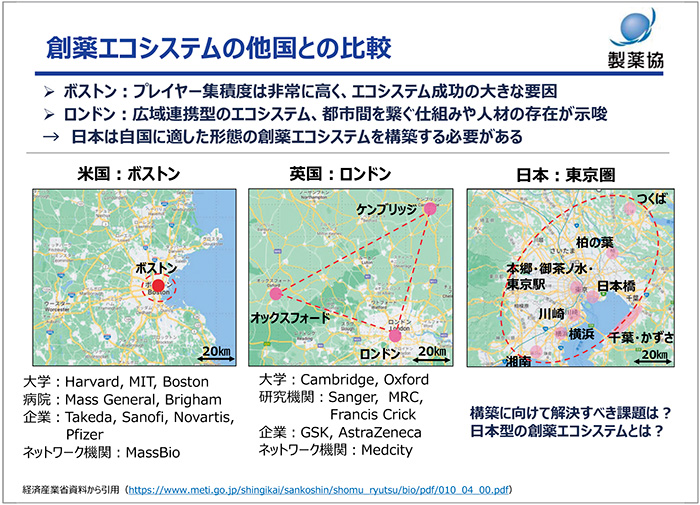

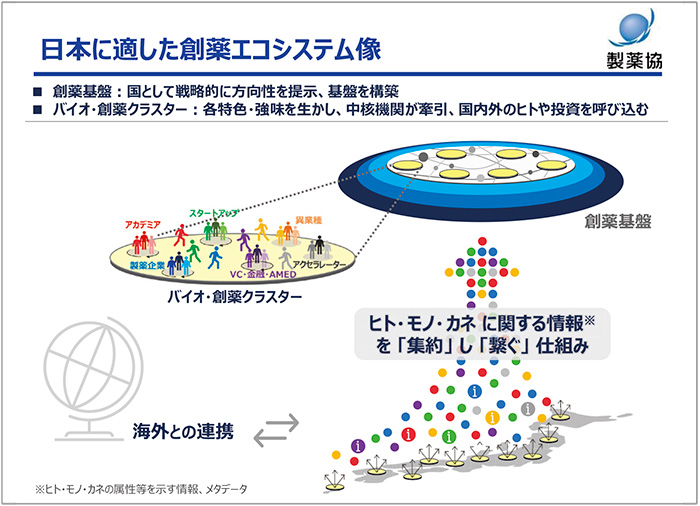

創薬エコシステムとはなにか、そして「日本に適した創薬エコシステム」とはなにかについてお話しします。創薬エコシステムといえば、最初に思い浮かぶのが米国・ボストンにあるエコシステムかと思います。そこには世界最高レベルの大学であるハーバード大学、マサチューセッツ工科大学、ボストン大学等があり、またその周辺には世界有数の病院が複数存在しています。また、この地域にはさまざまなベンチャーやスタートアップ、そしてそれらを支えるベンチャーキャピタルが存在し、さらには主要なグローバル製薬企業も存在します。この限局されたエリアにおいて、日々情報交換が行われ、創薬に向けたイノベーションが生まれています。また、そこで生まれたイノベーションはそのエコシステムの中だけで閉じるのではなく、米国のほかの地域や海外ともつながり、それぞれのプロジェクトが育っていきます。一方、英国にも「ゴールデン・トライアングル」と呼ばれる創薬エコシステムが存在し、ロンドン、オックスフォード、ケンブリッジの3つのバイオクラスターからなります。英国の特徴は、クラスター同士がうまく連携して一体的に運営されているという点です。

それでは日本の状況はどうでしょうか。東京圏に形成されるGreater Tokyo Biocommunity(GTB)と称されるエコシステムを紹介します。ここでのポイントは各エコシステムの集積性やほかのエコシステムとつながる仕組みですが、この点についてさらに考えてみたいと思います。日本の創薬関連バイオクラスターとしては、先ほど紹介した関東圏のGTBのほか、関西圏のバイオコミュニティ関西(BiocK)等、北海道から沖縄まで各地に存在しています。それぞれが特徴を活かして成果を創出し、地域の活性化に貢献していることからも、各地に存在すること自体は好ましいことと考えます。しかし、先ほど示した米国、英国の例を考えると、これら各地のバイオクラスター同士がつながり、連携をさらに深めることによって、より高い効果が期待され、それがまさに「日本に適した創薬エコシステム」を考えるうえでの重要なポイントになります(図4)。

図4 創薬エコシステムの他国との比較

それではどのようにつながることが望ましいのか、基本的な考え方を紹介します。創薬エコシステムを考えるうえでは、「ヒト」「モノ」「カネ」の3つの要素と、それぞれに関する「情報」の要素を考えることが重要です。ここでの「ヒト」とはアカデミア、スタートアップ、製薬企業等、創薬エコシステムを構成する各プレイヤーのことであり、「モノ」とは創薬、さらには医薬品につながるシーズ、それを制御する端緒物質、あるいは医薬品として仕上げるために必要な要素技術等が含まれます。そして、「カネ」とは公的な資金、ベンチャーキャピタルからの私的なファンド等が挙げられます。まず重要なのは「ヒト」「モノ」「カネ」のそれぞれが強化、充実されることであり、その担い手はそれぞれの役割を担う人材であり、組織であると考えます。一方で、これらに関する「情報」については、各々のプレイヤー間の情報収集・交換によるところが基本ですが、それらがより円滑かつ効果的に行われる仕組みは、人為的に構築することができるのではないかと考えます。その点でいえば、ボストン等は自然発生的に「ヒト」「モノ」「カネ」が集積し、物理的にその地域に居るだけで「情報」が集まり、またつながっていっているのだと思います。

日本に適した創薬エコシステムの構築に向けて

まずは、「ヒト」「モノ」「カネ」のそれぞれの強化、充実の方向性です。「ヒト」については、各プレイヤーでの人材の強化に向けた育成が基本となりますが、さらに各プレイヤーの人材がほかのプレイヤーに移動しやすくするような流動性の促進、そして情報交換、人的交流も含めた交流の場の充実が考えられます。「モノ」に関しては、アカデミアやスタートアップのシーズがなかなか製品につながらないことが課題として挙げられていますが、まずはアカデミア、スタートアップのシーズに対して、早期から産業化目線を入れることが重要です。さらに、新規モダリティについては複数の技術要素が組み合わさって製品化されることが多く、どのような技術要素を組み合わせたら良いかというアイデアや視点も重要です。「カネ」に関しては、公的資金については分散し、非効率な運用になっているケースが見られます。他方でベンチャーキャピタルの投資力、支援能力は限定的ともいわれていますが、まずは公的支援のあり方について改革すべきものは改革することが先決でしょう。

さらに重要なことは他国の事例のように、エコシステムの要素である「ヒト」「モノ」「カネ」がどのように結び付くかです。要素の「情報」が集約され、つながる仕組みがあって初めて、実際の「ヒト」「モノ」「カネ」が結び付きます。そしてそのような「情報」が集約・つながる仕組みを構築することこそが「日本型の創薬エコシステム」として重要になると考えます。このような仕組み作りをこれから国にも要望し、製薬協も積極的に協力していきます。また、このような仕組みがあれば、海外のエコシステムともつながりやすくなります(図5)。

創薬エコシステムをさらに強力なものにし、そこから継続的に成果が創出されるためには、エコシステムを支える基盤整備も重要です。基盤としては「新規モダリティの製造設備」「治験環境」、そして「健康医療データの利活用の環境整備」が挙げられます。いずれも創薬エコシステムから創出された医薬シーズを円滑に実用化に進めるためには不可欠な要素です。これらの整備については、国の強力なリーダーシップが必須となり、そこには製薬協も協力していきます。このような日本型の創薬エコシステムが構築された暁には、日本の創薬力がさらに強化され、また世界の創薬エコシステムとつながり、日本は世界の創薬に欠かせない国に位置づけられると確信しています。

図5 日本に適した創薬エコシステム像

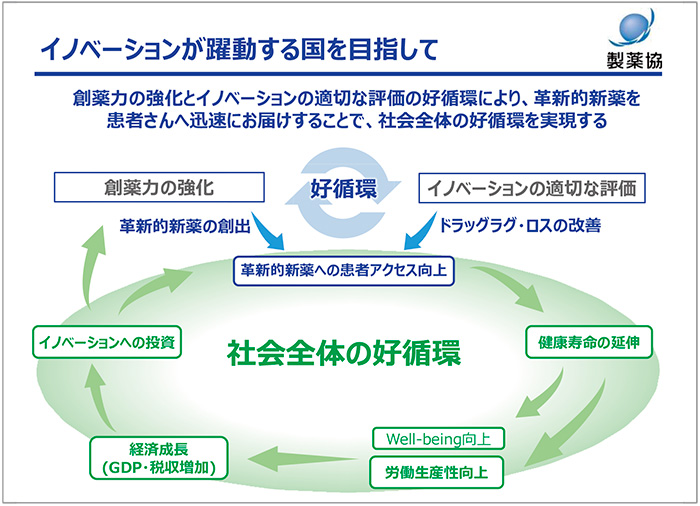

4. イノベーションが躍動する国を目指して

本日は、製薬協の主な活動である「日本の創薬力強化」と「イノベーションの適切な評価」について、これまでの取り組みと今後の方向性をお話ししました。それぞれの取り組みが重要なのはもちろんですが、さらにそれらが好循環することが重要です。その結果、日本の創薬力強化とドラッグ・ラグ/ロスの解消が実現することで、革新的新薬が患者さんへ届けられるのです。

この好循環は、人々の健康寿命の延伸、ウェルビーイング向上、労働生産性向上、経済成長へとつながり、そこで生まれた利益がさらなるイノベーションへの投資につながる、すなわち社会全体の好循環につながると考えています(図6)。そのような考えのもと、今後も製薬協の活動を牽引していきます。引き続き、みなさんのご支援、ご鞭撻のほど、よろしくお願い申し上げます。

図6 イノベーションが躍動する国を目指して

主な質疑応答

質疑応答の様子

質疑応答の様子

|

ドラッグ・ラグ/ロスについて、2024年度薬価制度改革を受けて、製薬業界としてどのような行動変容や意識改革があるか示してほしいと薬事・食品衛生審議会等で要望されているが、製薬協としてどう取り組むのか。 |

|

まず医薬品開発の主体は個社である。そしてドラッグ・ラグ/ロスの多くは海外の製薬企業やバイオベンチャー個社の経営判断に基づくものである。製薬協としては、それら企業の行動変容につながるよう、今回の薬価・薬事制度改革等を情報発信していきたい。そのうえで、ドラッグ・ラグ/ロスの改善につながらないようであれば、その要因や対応策をさらに掘り下げることになる。厚生労働大臣の武見敬三氏が、国会答弁の中でドラッグ・ラグ/ロス改善に国を挙げて取り組むと発言しており、製薬協としても協力していきたい。 |

|

創薬エコシステムについての問題意識は理解できたが、情報の集約についてはどのようにしていくのか。 |

|

現在でも日本には多くのバイオクラスターがある。そこに存在する「ヒト」「モノ」「カネ」にかかわる情報が全国でつながることで、それらが組み合わさりながら有効に機能することが重要である。創薬にかかわる情報は秘匿性が高いため共有が難しいが、秘匿性を担保しつつ皆が前向きに共有でき、さらに目利きができる人がそこにアクセスできれば、実用化につながりやすくなる。そのような仕組みができればと考えている。それが自然にできているのがボストンである。実現のために国のバックアップをお願いしたい。 |

|

医薬品の安定供給は業界全体の問題だが、そこに対する施策をどのように考えているのか。また中間年改定に関する取り組みもうかがいたい。 |

|

安定供給の問題は、新薬・後発品問わず生じており重く受け止めている。今回の薬価改定で、特に必要性の高い医薬品の価格は下支えされており、次はいかにそれらの医薬品を安定的に供給できるかが問われている。また、中間年改定については業界でも議論中であるが、基本的に反対の立場を貫いていく。 |

|

薬価制度改革で今回は業界要望がかなり通ったと考えているが、その理由はどう考えているか。また、これから今回の改定の効果検証は業界としてどう考えていくか。 |

|

業界の要望の多くが薬価制度改革に反映されたことは前向きに評価する。従前から問題認識はあったが、ここ数年でドラッグ・ラグ/ロスや安定供給問題等が顕在化し、危機意識が全体の共通認識となったことで、今回の制度改革につながったと考える。 またドラッグ・ラグ/ロスについては、確かに国内未承認品目の承認という形での解消は時間がかかるが、行動変容、たとえば海外で承認されているが日本で開発されていない製品の国内開発の意思決定等は、比較的短時間で見えてくるのではないか。短期、長期で検証できるものを分けて考えながら、関係者に行動変容を訴えていくことになる。 |

|

日本の製薬企業の規模が小さく、再編を促すべきではないかという声もあり、各企業トップの意思決定を要請されているのではないか。この意見についてどのように考えているか。 |

|

各社の戦略によるため、個人の見解として回答する。近年生まれたイノベーションの多くがベンチャー起源であることを考えると、必ずしも規模の問題ではないのではないか。一方、規模が必要になるのはグローバルビジネスを行うケースである。したがって、適切な規模は各社がどのようなビジネスを目指すかによるものと考えている。 |

|

創薬エコシステムではそれぞれのプレイヤーの強化が必要であると理解したが、なにを優先するのか。初期段階の情報共有プログラムや化合物ライブラリー交換の話はこれまでもあったが、必ずしも奏功していないのではないか。 |

|

最も重要なのは、アカデミアのイノベーションが創薬のシーズになり得るかを判断するところであるが、それを試すところから大きな投資が必要となっている。特にモノづくりの観点として、低分子ではライブラリーを使ってヒット化合物を見つけ、生理作用を確かめることができたが、今のモダリティではそれすらも難しい。単に金銭的な支援のみならず、複数の技術を組み合わせることも必要である。そこにどのような手を打てるかがポイントであり、その観点でも情報をいかに集めるかが重要である。アカデミアのシーズが単独で存在していても前に進まない状況である。 |

|

薬価制度改革については前向きに評価しており一段落したと思われるが、次のステップはなにか。 |

|

まずはイノベーションの適切な評価である。今までの類似薬効比較方式や原価計算方式で評価できないモダリティや、希少疾患対象だがインパクトが大きい事例が出てきている。それらをどう価値評価するか、本質的な議論になるが早々に始めていく。 |

|

米国の大統領選挙が製薬業界にどのように影響すると見ているか。 |

|

米国でも前大統領のドナルド・トランプ氏は高薬価を問題視していた。米国の薬価が高いという主張が繰り返されると、米国で事業展開する企業に影響する。そしてそれは結果的に世界の医薬品市場にも影響が出るものと考えている。 |

|

薬価制度改革ではなく、研究開発税制でも直接的に収益の強化につながるはずだが、そこは求めていかないのか。また、薬価制度だけではなく、薬事制度でドラッグ・ラグ/ロスの解消を行うほうが直接的ではないか。 |

|

今回の発表では税制に触れなかったが、イノベーションボックス税制が創設されたことは前向きに見ている。一方で、新薬創出のためには研究開発税制も重要で、これが堅持されてこそのイノベーションボックス税制だと考える。また薬事制度も非常に重要であると捉えている。どのような制度であれば日本に新薬が持ち込まれるかは個別の議論になるが、薬事検討会の議論を見ながら考えていきたい。 |

|

創薬エコシステムについて、日本は人材が流動化しないといわれているが、企業サイドで人材流動化に対してどういうことができるか。 |

|

日本でも副業・兼業等の考え方が急速に普及している。製薬企業でもそのような柔軟な制度は作れるはずである。一方で受ける側としての対応、たとえば望ましい人材が獲得できるかという観点も重要である。それを含めて集約した「情報」でのマッチング等の仕組み作りが必要である。 |

|

創薬エコシステムの成功事例として、ボストンあるいはモデルナの例が挙がる。日本ではどのような目標を立てるのか。 |

|

なにをもって成功とするかは人によって異なる。モデルナの場合はコロナワクチンという特殊な状況があった。目標としてわかりやすい例を挙げるならば、アカデミアやベンチャーからのシーズが実用化された数だろう。その観点では、国内でもすでに製薬企業がアカデミア等と協業して製品化した成功事例はある。これをより効率化するためになにが必要かを考えなければならない。 |

(産業政策委員会 産業振興部会 小林 信教、イノベーション推進部会 福田 元)