トピックス 「第39回 広報セミナー」を開催 ~有識者検討会で何が議論されたか~

製薬協広報委員会は、2023年7月21日に室町三井ホール&カンファレンス(東京都中央区)において、「第39回 広報セミナー」を開催しました。今回のテーマは、2023年6月に報告書が公開された「医薬品の迅速・安定供給実現に向けた総合対策に関する有識者検討会(以下、有識者検討会)」に注目し、その有識者検討会にて座長を務められた学習院大学経済学部教授の遠藤久夫氏を講師として、「有識者検討会で何が議論されたか」と題したセミナーを開催しました。

講演の様子

講演の様子

有識者検討会は、厚生労働省医政局が実施する検討会等の一つで、日本の医療水準の維持・向上のため、革新的な医薬品や医療ニーズの高い医薬品の日本への早期上市や、医薬品の安定的な供給を図る観点から、現状の課題を踏まえ、流通、薬価制度、産業構造の検証等、幅広い議論を行うために開催されました。2022年9月の第1回から2023年6月までに、12名の有識者の構成員による計13回の検討会が開催されています。

今回の講演では、有識者検討会の報告書でまとめられた4つのポイント「安定供給の確保」「ドラッグ・ラグ/ドラッグ・ロスの解消」「創薬力の強化」「適切な医薬品流通に向けた取組」について、それぞれ実際の有識者検討会で提示されたデータの紹介、議論の背景やプロセス、今後の課題等に関して、学習院大学経済学部教授の遠藤久夫氏の意見も交えながら解説がありました。

当日はオンライン参加を含め、約200名の製薬協関係者の聴講がありました。また、事後のアンケートでは、「今後の課題も含めた報告書の行間にあたるようなお話を聞くことができて、大変参考になりました」等、多くの参加者にとって有意義なセミナーとなったことがうかがえました。

以下、遠藤氏の講演内容の採録を紹介いたします。

有識者検討会で何が議論されたか

学習院大学 経済学部 教授 遠藤 久夫 氏

「医薬品の迅速・安定供給実現に向けた総合対策に関する有識者会(以下、有識者検討会)」は、2023年6月に報告書を出しました。私はこの会議の座長を務めましたが、本日の講演内容は座長という立場ではなく、あくまでも私個人の考えや意見に基づくものであることをはじめに申し上げておきます。議論の背景としては、「後発品の供給不足」という問題が新薬の供給不足にまで及んだという経緯があり、後発品産業の構造や薬価について、どう考えるかということが最初にありました。また、「迅速な」という部分で「ドラッグ・ラグ/ドラッグ・ロス」の課題が挙がりました。最後に「流通」の問題では、公定価格と実勢価格の差である「薬価差益」の配分が、公平性の観点から適切なのか否かという議論が行われました。

それぞれの課題に対して、企業や業界団体、シンクタンク等から忌憚のないご意見をいただき、有識者検討会内で整理を行っていきましたが、どの業界からヒアリングをしても関心事の中心には、やはり「薬価政策」がありました。このように有識者検討会では、医薬品の安定的な供給や、日本への早期上市を図る視点から、現状の課題を踏まえた幅広い議論が行われていきました。

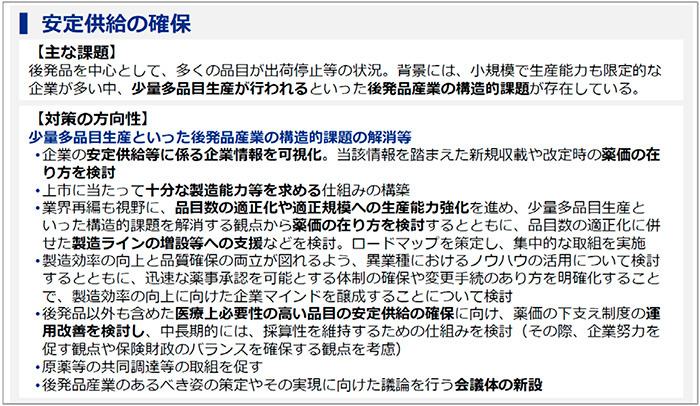

1. 安定供給の確保

まずは「安定供給の確保」(図1)です。後発品メーカーの不祥事を発端に、多くの品目が出荷停止という形になりました。これは後発品メーカーが少量多品種生産を行っている構造的な課題が一因であり、それに対してなんらかの対策が必要だ、という点に議論が集中しました。

図1 安定供給の確保

出荷停止に関しては、後発品の割合が多いですが、先発品にも影響は出ています。また、限定出荷の場合でも、その理由が自社製品なのか、他社製品の影響のあおりを受けたのかということも調査しています。調査により、他社製品の影響を受けて急に需要が増えても、現実問題としてその対応は十分できていなかったということがわかります。また、後発品は不採算でも製造していたということがデータとして示されました。

次に、後発品の価格ですが、2012年からの20年間で、内服薬は約54%が下落していました。また製造面では、後発品は自社のキャパシティの99%以上を使って生産している会社が半分以上で、余力がない体制で製造していることがデータで示されました。

薬価差益については、チェーン薬局が出てきたことで、医療機関との利益の差が出てくるようになりました。また、そもそも経費には地域差がありますが、それは必ずしも差益には反映されていないため、差益の公平性や、差益を取りすぎているといった議論がありました。

さらに、取引形態の議論と絡み、総価取引の議論がありました。総価取引では、すべてをまとめた取引になり、個々の医薬品の評価をしていないことになるので適切なやり方ではありません。本来は、その薬の需要に応じて、実勢価が決まるべきところが、総価取引ではみんな一緒に下がってしまいます。しかも、総価取引から除外されるのは新薬が多く、結果的に後発品の価格は急速に下がり、後発品メーカーの利益が乏しくなります。このような問題に関して議論がありました。

国の後発品の使用促進としては、後発品を使えば医療機関や薬局の診療報酬や調剤報酬を引き上げるということだけではなく、代替調剤がしやすくなるように一般名処方に加算する等、それこそ考えられるインセンティブを総動員して進められていきました。その結果、使用促進は実現したものの、急激な変化に業界自体がついてこられなかったのだと感じます。そして、さまざまな課題が出てきてしまったということです。

対策の方向性としては、生産能力等、種々の情報を出してもらい、薬価基準にも反映するというようなことも必要ではないかという議論もありました。今後は新たな会議体も新設されるということです。

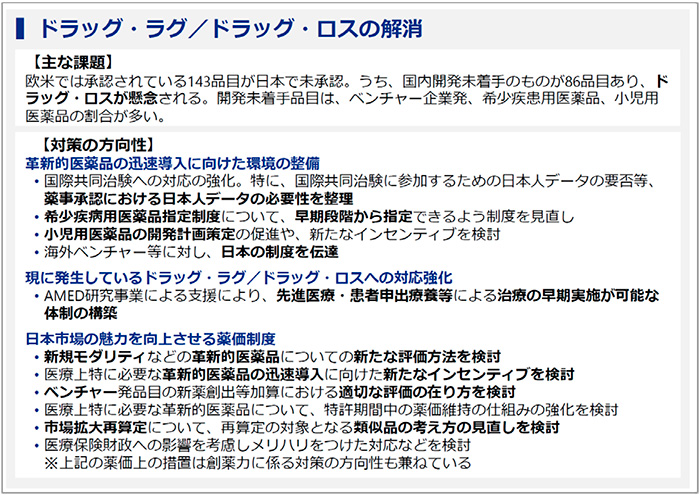

2. ドラッグ・ラグ/ドラッグ・ロスの解消

続いて、「ドラッグ・ラグ/ドラッグ・ロス」の議論です(図2)。優れた製品を日本に迅速に導入する仕掛けとして、今の制度が適切なのかという議論となりました。

図2 ドラッグ・ラグ/ドラッグ・ロスの解消

新薬創出加算はドラッグ・ラグを解消する目的で、私が中央社会保険医療協議会(中医協)会長と薬価専門部会部会長を兼務していた2010年度に試行的に導入されました。一定の条件で新薬の薬価が維持されるという新薬メーカーにとって魅力のある制度で、新薬創出加算が導入されたときはアクセスが良くなりドラッグ・ラグの縮小につながりました。ところが、その後、新薬創出加算は現状に合わせた改善が行われ、特に2018年度薬価改定で「個々の薬の要件」と「企業要件」の2つの要件を厳格化したため魅力が薄れ、ドラッグ・ラグが再燃しているというのが製薬協や海外製薬団体の主張だと私は理解しています。

また、業界ヒアリングでは、新たな薬の価格をどう決めるかについて、さまざまな意見がありました。今のように初期価格の設定を厚生労働省がするのではなく、有識者によって価格を決め、それを尊重するべきであろうという指摘や、医薬品の価値評価の基準をより拡大して、さまざまな視点から価値を評価していくべきだという提案もありました。

ほかには、市場拡大再算定の議論がありました。医薬品の適用拡大によって市場が拡大するのは患者さんにとっては喜ぶべきことであり、それを実現したにもかかわらず、価格を下げられるのはおかしいのではないか、というような議論は昔からありました。その点については私も同感ですが、一方で、最近出てきた非常に高額な医薬品を、使用可能な水準まで価格を下げていくためには再算定を使うしかないというのも現実です。

抗がん剤の一例では、当初はオーファン医薬品のような非常に高額な価格が付けられましたが、その後治験が進んで適用が拡大していきました。そこで、市場拡大再算定の方法を使って、次々と価格を下げていきました。その結果、薬剤費が高騰することなく、いわゆる薬剤費亡国論にはつながらなかったわけです。そのような手法として有効であるのが、今の市場拡大再算定なので、このような機能にも着目しつつ今後どうあるべきかという議論になると思います。

ドラッグ・ラグ/ドラッグ・ロスの状態を表す資料では、米国、欧州と日本を比べると、やはり日本は未承認薬が多くなっています。その中には日本で開発すらしていない品目もあり、さらにオーファンや小児等の医療ニーズの高い品目もその中に入っていたことから、これは無視できないだろうという話になっています。

また、海外では、ベンチャー企業発の新薬が中心になっているという話がありました。新薬創出加算の中でも出てきた議論として、企業要件は過去の実績等を評価しており、ベンチャー企業を評価することはできないため、ベンチャー企業の新薬開発では、企業要件を外して新薬創出加算の対象にする等の必要があるのではないかと報告書では提案しています。

日本市場の魅力を向上させる薬価制度については、従来の低分子化合物を評価するやり方、特に原価計算方式を用いた制度が合わなくなってきていると考えています。従来は原材料の値段がわかれば、そこから過去の実績を基に定率をかけて、製造費や人件費がどれくらいかかるのか試算していました。

しかしながら、バイオ医薬品では低分子化合物とはまったく作り方が異なりますし、流通の際は冷蔵する必要がある等、これまでとはまったく違う費用構造になっています。また以前は開発コストに比べ、製造コストは相対的に安かったのですが、バイオ医薬品では生命現象を利用して製造するので製造そのものにも多額の費用がかかっています。このように、新規モダリティ等、革新的な医薬品における新たな評価方法をきちんと科学的に議論する必要があります。

次に、特許期間中の薬価維持の仕組みの強化の検討についてです。報告書では「医療上特に必要な革新的医薬品」として限定的に捉えています。

製薬業界は、特許期間中は価格を維持するべきだ、という主張が非常に強いのですが、私は、それはあまり合理性がないように考えています。というのは、特許というものは、その技術を他人が無償で使うことを禁ずることで技術開発のモチベーションを高める制度であって、たとえ特許で守られている製品であっても、競合他社が別の技術を使って非常に競争性の高いものを作った際には、当然価格は下がっていきます。価格を維持することと、特許で保護されることとは、まったく無関係な話だと思います。

また、海外では利益を取りすぎると公定マージン等、さまざまな方法で利益を返還させるような仕組みがあるので、特許期間中に価格が維持されていたとしても、別なところで儲けすぎには調整が利くようになっています。そのようなこともあり、報告書では「医療上必要な革新的医薬品については、薬価維持の仕組みの強化を検討するべきだ」と限定した内容となっています。

最後に、市場拡大再算定については、再算定の対象となる「類似品の考え方の見直し」について述べています。これは市場拡大再算定の共連れのことです。ある薬が市場拡大再算定の対象となり、価格が下げられると、類似薬効の薬も競争上すべて下げられる制度ですが、これは下げられるほうからすると、自社の企業行動とまったく無関係に、突然薬価が下げられる不確実性が高くなることから、検討項目として挙げられています。

ほかにも、議論の中では薬剤費はGDPの水準を超えるぐらいは確保するようにしてはどうかといった提案もありましたが、これは報告書の中では「その他の意見」として扱い、提案とはしませんでした。それは委員の間で必ずしも合意が形成されなかったためです。また基本的な報告書のスタンスとして、実効性がない議論をしても始まりませんので、まとめていく過程においては、厚生労働省あるいはその他の意見も入れながら、実効性が比較的高いレベルの内容で抑えています。

ドラッグ・ラグの話では、薬事の議論も行われました。たとえば、日本で上市する場合、日本人の治験はどこまで必要なのか、また希少性の高い疾病を対象とした医薬品を開発する場合、高い薬価が付く希少性医薬品に指定されることが開発初期の段階からわかるようにすることで、海外ベンチャー企業も開発しやすくなるといった議論がありました。

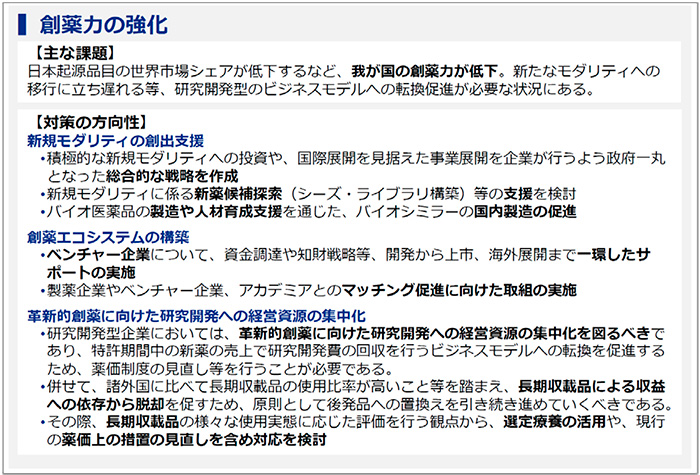

3. 創薬力の強化

日本国内に迅速に新薬を入れるためのもう1つの取り組みは、日本国内の「創薬力の強化」です(図3)。薬が新しいタイプのものに変化する中、日本企業が競争力を取り戻すための産業政策、創薬支援という視点の議論であります。

図3 創薬力の強化

売り上げ世界トップ10の薬を見てみると、2000年はほとんどが低分子化合物だったのに対し、2019年にはトップ10は、ほぼバイオ医薬品と様変わりしています。そのような環境下で、日本のバイオ医薬品強化は課題であり、製造や人材育成の支援、創薬エコシステムとしてベンチャー企業、スタートアップ企業を育成できるようにするべきだということです。

欧米ではベンチャー企業が新しいバイオ医薬品等を次々に生み出しているという話がよくあります。日本でもそれを実現すべきであり、ベンチャー企業を育成すべき、という声が多いのですが、あまり成功していません。米国はベンチャー企業が自ら承認申請、薬事承認をしていますが、日本ではまだ2%程度しか実施していません。

その理由としては、ベンチャー企業に良い人材が集まらない、ベンチャーキャピタルからまとまった資金の投資がない等、さまざまな議論があります。正直なところ、私自身は日本においては大企業ではなく、ベンチャー企業だと良いモノが生まれるという理論が本当かどうか納得できていない点もありますが、少なくとも国内でもベンチャー企業を積極的に育成していきましょうという流れになっています。

それから、ビジネスモデルの話として、長期収載品ではなく、特許期間中の収益でビジネスをするべきだという話があります。「選定療養の活用や、現行の薬価上の措置の見直しを含め対応を検討」との記載がありますが、ここは長期収載品の自己負担率を高めるという話です。国会の付帯決議で自己負担率の上限を3割と決められているので、それ以上に引き上げるための方法として「選定療養」を利用するというものです。後発品があるのに長期収載品を使うのであれば、保険給付は後発品薬価までとしてそれ以上は「選定療養の対象」にすることで、長期収載品の自己負担を増加させるということです。ただ、これも問題があり、長期収載品の自己負担率を上げると、患者さんの自己負担額は新薬のほうが低くなる可能性があります。その結果、薬価が高い新薬が次々と処方され、薬剤費全体としては、むしろ上がってしまうのではないかという懸念があります。

別の方法としては、フランス方式のように薬効により給付率を変えるという議論もあるのですが、これもどの薬ならば何割と決めることが困難という指摘があります。また、日本は海外に比べると医薬品全体に占める長期収載品の割合がいまだ高いので下げる余地があるという意見もありますが、一方で長期収載品の薬剤費は薬剤費全体に対して大きなウェイトを占めていないので、これを抑えても画期的新薬の十分な評価財源にはならないという指摘もあります。

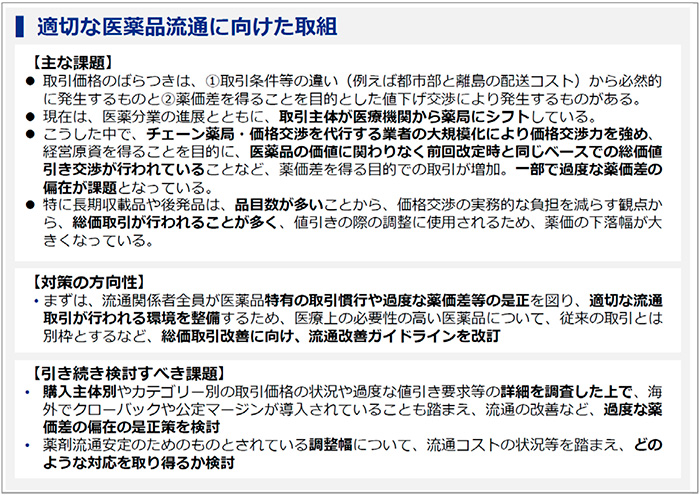

4. 適切な医薬品流通に向けた取組

流通では、医薬分業に伴い、医療機関から薬局に取引主体が変わってきました(図4)。

図4 適切な医薬品流通に向けた取組

課題としては、薬価と取引額の乖離率、いわゆる薬価差の問題があります。対象ごとに見ると、200床未満の病院・診療所という、一番バイイングパワーの弱いところの乖離率が最も低くなっており、結果として医薬品を高く買っているということになります。当然ながら、反対にバイイングパワーが強い大手の調剤薬局は乖離率も高くなっており、こういう状況が望ましいのかどうかということです。

また、地域によって、都市部は総じて販管費が安く、地方は総じて高いということがデータで示されています。これらを考えると、おそらく地方は、大規模チェーン薬局より小さい薬局が多くなることから、販管費のコストがかかり、なおかつ薬価差益も小さいということになります。それが適切な薬価差益の分布のあり方なのかということが議論になりました。

今後は、厚生労働省の「医療用医薬品の流通の改善に関する懇談会(流改懇)」等で議論が実施されていきますが、たとえば、差益の詳細をきちんと調査・検討したうえで、海外にあるような利益を還元させる仕組み(例:クローバックや公定マージン)も視野に入れながら検討されていくと思います。

5. 最後に

この有識者検討会は、存続はするものの実質的にはここで一区切りとなります。今後は、薬価のことは中医協で、薬事承認については、薬事・食品衛生審議会(薬事分科会)等で議論されることになると思います。また、創薬力強化については、内閣官房等、厚生労働省の外での議論が実施されていくものと思います。さらに後発品については、新たな会議体の設置が予定されています。

私は中医協等にも参画していましたが、そこでは毎回個別の課題に対し、合理的な対応をしていきますが、全体像を俯瞰した際に適切なのだろうかという疑念が湧くことがありました。そういった意味では、今回の有識者検討会を通じて、全体像を見ることができたということは大変意味があり、非常に良い試みであったと感じています。本検討会の報告書が、現状の課題解決の一助となれば幸いです。

(広報部長 足立 尊史)