目で見る製薬産業 円・ドルからみた日本の医療用医薬品市場

医薬産業政策研究所 主任研究員 金井大輔

首席研究員 椿原慎治

主任研究員 鍋島竜介

要約

- 10年間の日本円(以下、円)でみる国内医療用医薬品売上高(以下、国内売上高)のAPC (Annual Percent Change:以下、国内売上高APC )は0.9%、GDPデフレーターで実質化したAPC (以下、実質売上高APC )は-0.2%であり、15年間の国内売上高APC 1.4%、実質売上高APC 0.6%と比べ低かった。また、日本国籍企業だけでみると国内売上高APC 0.1%、実質売上高APC -0.9%であり、15年間でみた日本国籍企業の国内売上高APC 0.7%、実質売上高APC -0.1%と比べて著しく低下していた。

- 10年間の円でみる日本製薬工業協会(以下、製薬協)会員企業に限定した国内売上高APC は0.7%、実質売上高APC は-0.3%であり、15年間の製薬協会員企業に限定した国内売上高APC 0.9%、実質売上高APC 0.1%より低かった。また、10年間における製薬協会員である日本国籍企業の国内売上高APC は-0.5%、実質売上高APC は-1.5%であり、15年間の製薬協会員である日本国籍企業の国内売上高APC -0.1%、実質売上高APC -0.9%をさらに下回って推移していた。

- 15年間の円でみる国内売上高推移は緩やかな増加傾向にあった。一方、米ドル換算でみる国内売上高上位70社の売上高推移は2011年より持続的な減少傾向にあり、とりわけ近年においては減少が著しく、同じ日本市場ではありながら、円でみる推移と明らかな違いを示していた。

1.はじめに

近年、日本の医薬品市場は縮小し、日本での開発・投資の魅力が減少していると言われている。そのため、各国の製薬企業が日本での開発・投資意欲を減少させ、日本市場でのドラッグラグ・ロスのリスクとなる可能性が示唆されている1)。そこで本調査では、実際にどの程度日本の医薬品市場が縮小しているのかを日本円(以下、円)、米ドル(以下、ドル)の双方から分析、可視化することを目的とした。

また、売上高推移のほか、年平均変化率(Annual Percent Change:以下APC )、消費者物価指数2)および名目・実質GDP3)の変化率推移、購買力平価(Purchasing Power Parity:以下、PPP)4)を併記し分析、可視化を補完した。さらに国内売上高のAPC (以下、国内売上高APC )をGDPデフレーターで実質化し(以下、実質売上高APC )、物価変動の影響を取り除いて実際の変化をみることに努めた。

なお、医薬品市場の分析・可視化については本調査の対象となる円・ドル換算の医療用医薬品の売上高に焦点を当てており、知的財産関連収益、提携やディール関連収益、サービス・受託収益、金融・投資関連収益などは売上高に含めていない。そのため、日本企業が海外企業から導入した医薬品の国内売り上げは日本国籍企業の売り上げになっており、逆に日本国籍企業が海外企業に導出した海外での売り上げは、世界市場での日本企業の売り上げにはなっていない。

日本の医薬品市場では、2010~2014年に新薬創出・適応外薬解消等促進加算の導入5)、ジェネリック医薬品推進政策の本格化6)、市場拡大再算定の運用強化などが行われた。2015年以降では「薬価制度の抜本改革に向けた基本方針」7)が2016年に関係4大臣により決定された。これらの政策を鑑み、調査対象期間として、2010~2024年の15年間と2015~2024年の10年間を設定した。

2.調査方法

2010年から2024年までのドル換算でみる世界医療用医薬品売上高(以下、世界売上高)推移と日本の医療用医薬品売上高の割合、ドル換算でみる世界売上高上位100社の国籍別売上高と国籍別企業数、ドル換算でみる国内医療用医薬品売上高(以下、国内売上高)上位70社の国籍別売上高と国籍別企業数については、IQVIA World Review Analyst,IQVIA JPM, Data Period 2010-2024(2026年3月時点)に掲載されたリストをもとに医薬産業政策研究所にて作成した。世界の売上高上位100社、国内売上高上位70社という指標はIQVIA World Review Analyst、IQVIA JPMから得られる数値をもとに、医薬産業政策研究所にて毎年更新しているデータベースの最大値を用いた。

加えて、2010~2024年、2015~2024年の本社国籍別国内医療用医薬品売上高推移および日本製薬工業協会(以下、製薬協)会員企業の本社国籍別国内医療用医薬品売上推移、APC についてはIQVIA JPM, Data Period 2010-2024(2026年3月時点)をもとに医薬産業政策研究所にて作成した。

APC は、各年度の数値を自然対数化し線形回帰直線を導き、その係数(m)の指数値(exp(m))を用いて100×((exp(m)-1)で算出した。APC は小数点第2位を四捨五入した。参考として、GDPデフレーターのAPC (≒名目GDPのAPC -実質GDPのAPC )から、以下の数式で売上高APC を実質化した。

実質売上高APC =売上高APC -GDPデフレーターAPC

また、JPMの企業国籍については、各社HP、Evaluate Pharma®(2026年5月時点)より調査し、消費者物価指数変化率はe-Stat(消費者物価指数)、名目・実質GDP変化率は国民経済計算(GDP統計)より集計した。

IQVIA World Review Analystは四半期毎に定めた平均レートを使用し、価格レベルは工場出荷価格レベルで表示、IQVIA JPMは月平均レートを使用し、価格レベルは消費者価格レベルで表示した。

3.結果

(1)国内市場

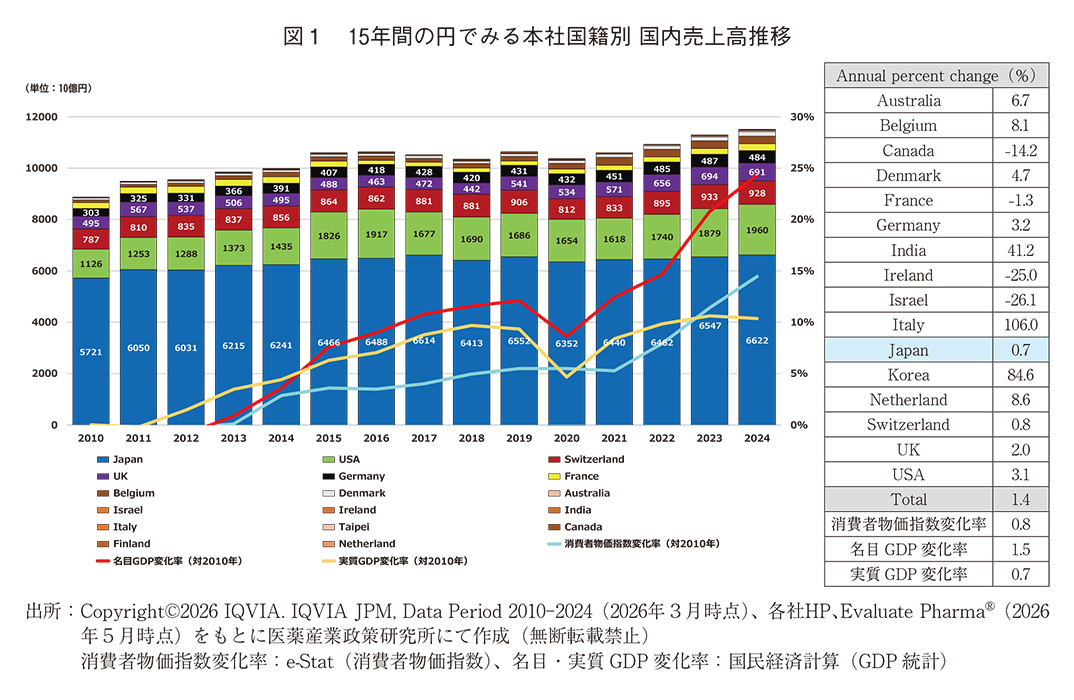

① 15年間の円でみる本社国籍別 国内医療用医薬品売上高推移

図1では、15年間(2010-2024年)の円でみる国内売上高の推移を棒グラフにて、2010年に対する消費者物価指数変化率、名目GDP、実質GDP の変化率を折れ線グラフにて、本社国籍別の国内売上高APC を右の表にて示す。

国内売上高APC は1.4%であり15年間で緩やかに増加していた。日本国籍企業の国内売上高APC は0.7%であり、国内売上高APC を下回っていた。

また、国内売上高の実質売上高APC は0.6%、日本国籍企業の実質売上高APC は-0.2%であり、実質売上高APC でみると日本国籍企業においてはマイナス成長となっていた。

国内売上高上位の企業国籍(以下、上位企業国籍:売上高の多い順に日本、米国、スイス、英国、ドイツ、フランス、ベルギー、デンマーク)のうち、日本の国内売上高APC および実質売上高APC を下回ったのはフランスのみであった(国内売上高APC -1.3%、実質売上高APC -2.1%)。

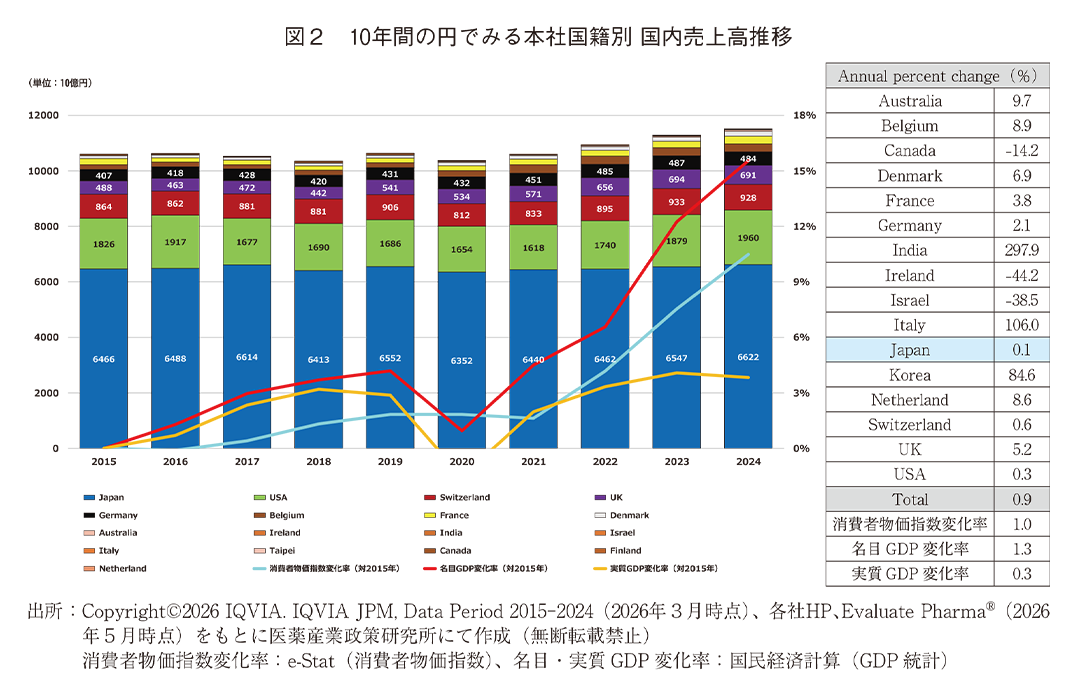

② 10年間の円でみる本社国籍別 国内売上高推移

図2では、10年間の円でみる国内売上高推移を示す。15年間から10年間へと期間を短縮し推移をみることで2015年以降の政策7)や企業活動の影響が数値により反映されることを意図している。

10年間の国内売上高APC は0.9%、実質売上高APC は-0.1%であり、15年間の国内売上高APC 1.4%、実質売上高APC 0.6%(図1)と比べ低い変化率であった。これは10年間でみた国内医薬品市場が15年間の時よりも更に鈍化していたことを示している。

また、日本国籍企業だけでみると国内売上高APC は0.1%、実質売上高APC -0.9%であり、15年間でみた日本国籍企業の国内売上高APC 0.7%、実質売上高APC -0.1%(図1)と比べて低かった。このことは、本来国内の医療用医薬品市場を牽引する立場の日本国籍企業が直近10年間でさらに厳しい状況にあったことを示している。

15年間で国内売上高APC -1.3%、実質売上高APC -2.1%であったフランス国籍企業は10年間でみると国内売上高APC 3.8%、実質売上高APC 2.8%とプラスに転じていた、国内売上高上位企業の中で、日本国籍企業の国内売上高APC、実質売上高APC は最も低かった。

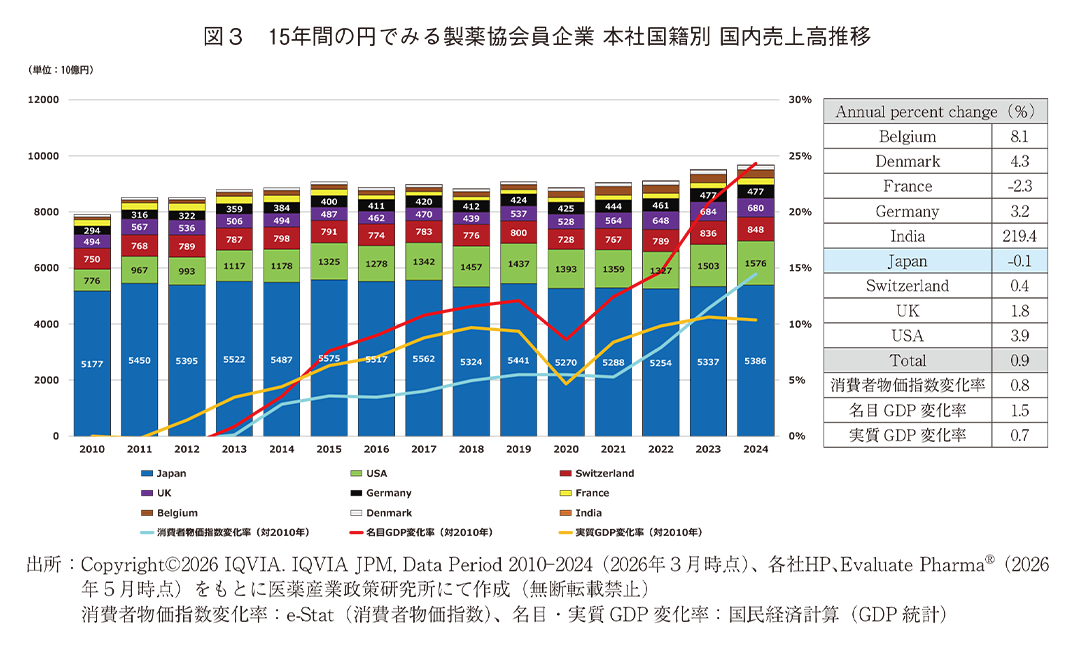

③ 15年間の円でみる製薬協会員企業 本社国籍別 国内売上高推移

図3では、15年間の円でみる国内売上高推移を製薬協会員企業8)に限定し本社国籍別で示す。製薬協は研究開発志向型の製薬企業68社(2026年4月1日現在)が加盟する団体9)であり、製薬協会員企業に限定することで、新薬の創薬環境が数値により反映されることを意図している。

製薬協会員企業に限定した国内売上高APC は0.9%、実質売上高APC 0.1%であり、図1で示した製薬協会員以外も含まれる15年間の国内売上高APC 1.4%、実質売上高APC 0.6%を下回っていた。さらに、製薬協会員企業のうち日本国籍企業の国内売上高APC は-0.1%、実質売上高APC -0.9%とマイナス成長となっており、図1の製薬協会員以外も含まれる15年間の日本国籍企業の国内売上高APC 0.7%、実質売上高APC -0.1%との乖離が大きく、低値での推移となっており、日本市場は製薬協会員の日本国籍企業にとってより厳しい市場環境であることを示していた。

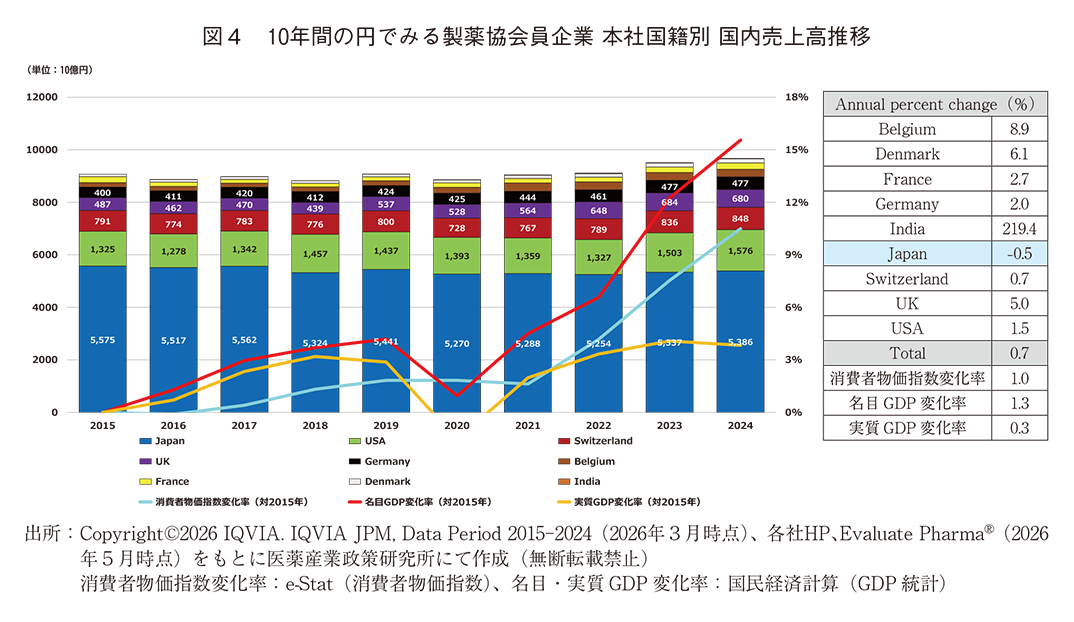

④ 10年間の円でみる製薬協会員企業 本社国籍別 国内売上高推移

図4では、10年間の円でみる製薬協会員企業の国内売上高推移を示す。

製薬協会員企業に限定した10年間における国内売上高APC は0.7%、実質売上高APC は-0.3%であり、図3で示した15年間の製薬協会員企業に限定した国内売上高APC 0.9%、実質売上高APC 0.1%より低かった。また、10年間における製薬協会員である日本国籍企業の国内売上高APC は-0.5%、実質売上高APC は-1.5%であり、15年間の製薬協会員である日本国籍企業の国内売上高APC -0.1%、実質売上高APC -0.9%をさらに下回って推移していた。

10年間の円でみる製薬協会員企業に限定した国内市場において、外国籍の会員企業全てがプラスの国内売上高APC 、スイスを除く多国籍の会員企業の実質売上高APC がプラスを示していた中で、製薬協会員の日本国籍企業は際立つマイナス成長となっていた。

「15年間よりも10年間」「研究開発型が中心の製薬協会員企業」そして「外国籍企業よりも日本国籍企業」にとって、円でみる国内の市場環境はより厳しく、マイナス成長もみられた。

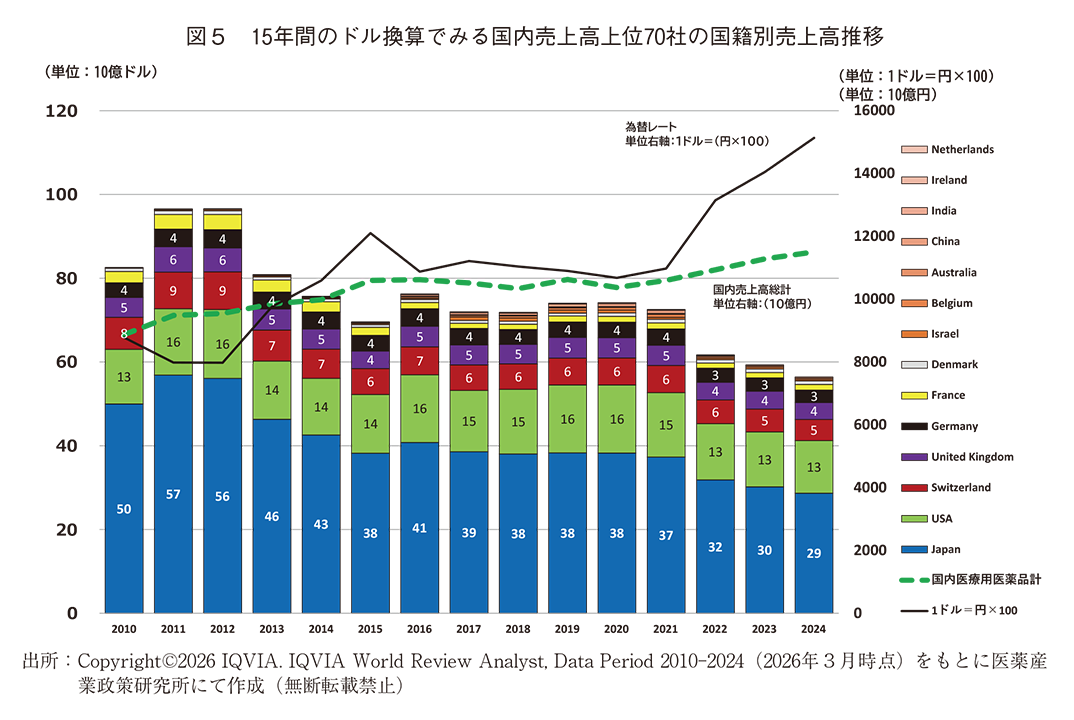

⑤ 15年間のドル換算による国内売上高上位70社の国籍別売上高推移

図5では棒グラフにて、ドル換算でみる国内売上高上位70社の売上高を企業国籍別に示し、緑色の折れ線グラフにて、円でみる国内売上高を示している。70社は医薬産業政策研究所で更新しているデータベースから最大値を用いた(調査方法参照)。円でみる国内売上高に対する上位70社売上高の割合について正確な数値が得られなかったため、2024年の製薬協会員企業68社の国内売上高は約9兆6,730億円で国内全体の約11兆5,040億円の84.1%であったことを参考値として付記する。

15年間の円でみる国内売上高推移は緩やかな増加傾向にあった(参照:緑色の折れ線グラフ)。一方、ドル換算でみる国内売上高上位70社の国籍別売上高推移は、2011年より持続的な減少傾向にあり、とりわけ近年においては減少が著しく、同じ日本市場でありながら、先に述べた円でみる推移と明らかな違いを示していた。また、近年の減少傾向は2021年からの急速な円安が示す推移と連動していた。

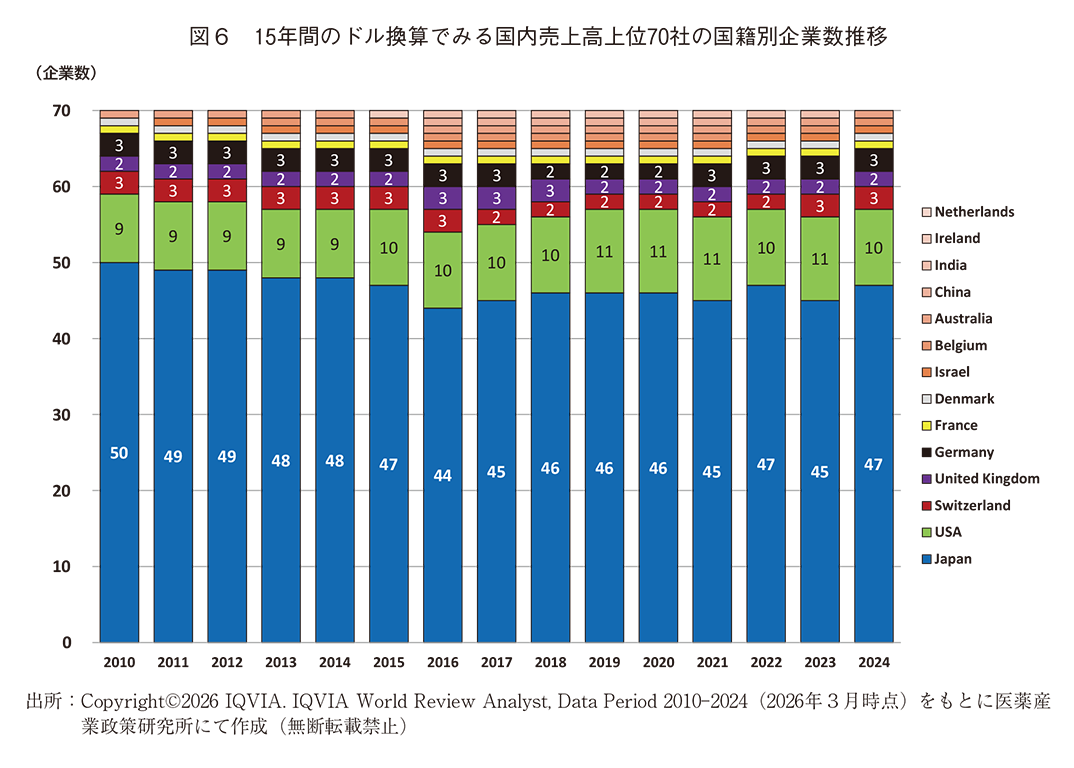

⑥ 15年間のドル換算でみる国内売上高上位70社の国籍別企業数推移

15年間のドル換算でみる国内売上高上位70社の国籍別企業数は合併や新旧企業の入れ替わり10)などにより、一部、変化が見られるものの15年間で大きな増減はなかった(図6)。円では緩やかな増加傾向かつドル換算では減少傾向を示していた15年間の国内医療用医薬品市場をみると、新たに複数の日本国籍企業が売上高を伸ばして上位70社に参入することもなく、また、外国籍企業が参入数を伸ばすこともなく、国内医薬品市場上位の企業数という観点でみると硬直的な市場構造が続いていた。

(2)世界市場

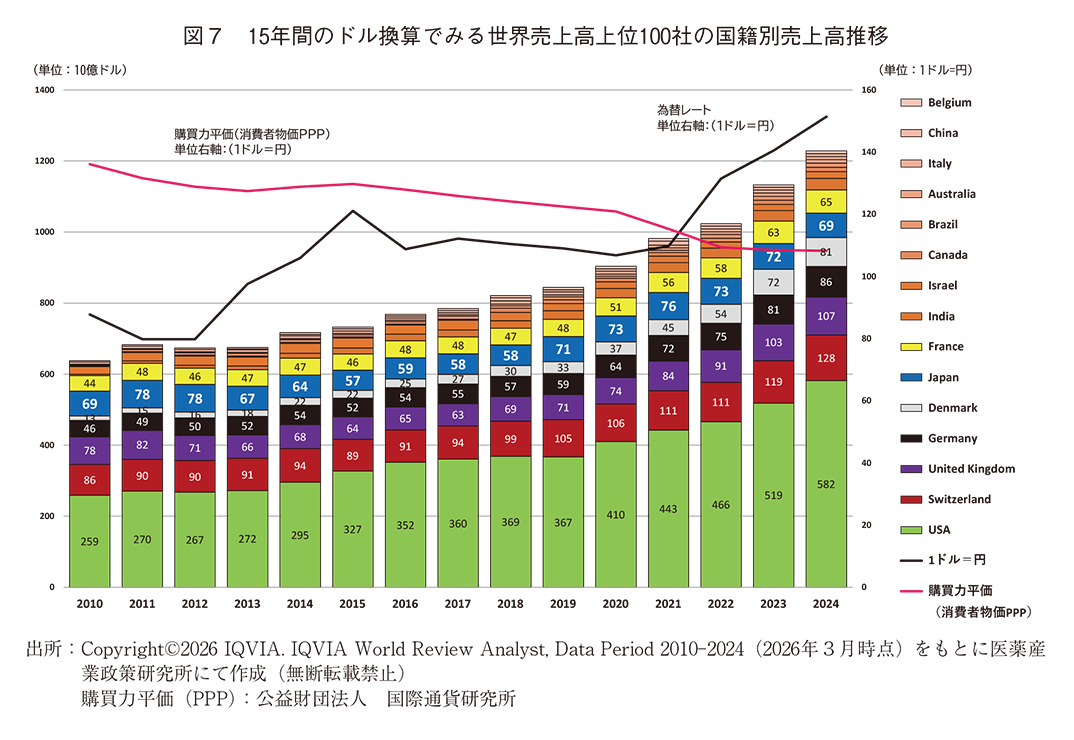

① 15年間のドル換算による世界売上高上位100社の国籍別売上高推移

15年間のドル換算でみる世界売上高上位100社の総売上高は増加し続けている(図7)。100社は医薬産業政策研究所で更新しているデータベースから最大値を用いた(調査方法参照)。

世界市場の伸長に伴い、世界売上高の大きい米国、スイス、英国、ドイツ、デンマーク国籍の企業は、世界での売上高を伸ばし続けており、その増加傾向は近年において著しい。一方、ドル換算でみる世界売上高上位100社に入る日本国籍企業の売上高は2022年以降減少傾向にあり、2023年にはデンマーク国籍企業に抜かれ6位となった。さらに2024年の日本国籍企業の売上高約690億ドルは15年前の2010年と同水準であり、世界売上高上位国籍企業が世界市場で売上高を伸ばす中で日本国籍企業の低迷は顕著であった。

また、図7には円ドルのPPPを併記している。15年間においてPPPレートが円高方向に大きく動いており、円でみる収益性の低下を示していた。

② 15年間のドル換算による世界売上高上位100社の国籍別企業数推移

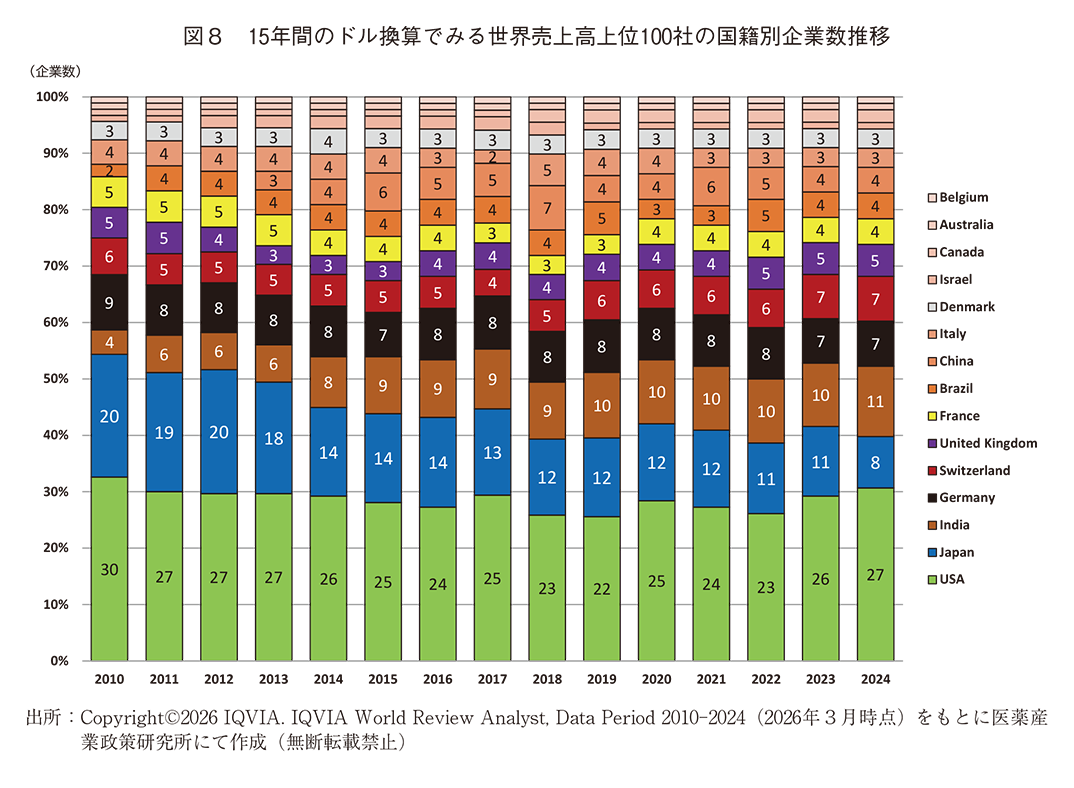

図8では15年間のドル換算で世界売上高上位100社の国籍別企業数推移を示す。

15年間のドル換算でみる世界売上上位100社のうち、最大売上高の米国籍企業数においては15年間で22-30社と変動が見られ、2023年では26企業、2024年では27企業と近年では増加傾向にあった。

インド国籍企業数は明らかな増加傾向を示していた。その外国籍の企業数は1-2社程度の増減が見られた。日本国籍企業数は明らかに他国と異なる傾向を示しており、2010年の20企業から2024年の8企業へと減少を続け15年間で6割減となっていた。

4.まとめ・考察

3.(1)にて、15年間、10年間の円でみる国内医療用医薬品市場は緩やかな増加傾向にあるものの、外国籍企業と比べ日本国籍企業は僅かな増加にとどまっていること、さらに、日本国籍の製薬協会員企業においてはマイナス成長であることを述べた。加えて、ドル換算でみると国内医療用医薬品市場は縮小傾向にあり、特に近年においてはその傾向が強まっていることに言及した。

成長伸び悩む日本市場の中で、円でみる売上高上位70社の企業数変化を国籍別にみると、合併や新旧企業の入れ替わりなどにより一部の変化はあるものの、各国ともに企業数は15年間ほぼ変化が見られていない。複数の新たな日本国籍企業の台頭や外国籍企業の参入といった企業の新陳代謝は見られておらず、円では緩やかな増加、ドル換算では明らかな縮小を続ける国内市場を変わらぬ国籍、変わらぬ企業数で分け合っている状態が続いていた。

近年、日本国籍の製薬企業による主に米国を中心とした海外投資が積極的に実施されている11)。なかでも米国によるトランプ関税政策や最恵国待遇(Most Favored Nation:以下、MFN)政策への対応は、医薬品産業にとって直近の最重要課題になると想定され12)、不確実性の高い市場予測への対応という点も含め、米国への投資を加速する経営判断を公表している日本国籍企業もある13)。トランプ関税政策やMFN政策は流動的な要素を多分に含んでおり企業戦略は敏捷的と想定されるが、米国を中心とした海外投資が増加することに伴い、自ずと各企業が得る外貨(特に米ドル)の企業収益に対する影響度は高くなり14)、国内外の医薬品市場においてドル換算での企業収益を強く意識する必要性が増す。

また、日本国籍企業のみならず外国籍企業においてもMFNが適応される医薬品価格は自社の経営判断を左右する強いファクターとなる15)。そのため、2010~2024年の15年間ですでに縮小傾向にあるドル換算での日本医薬品市場が更なる縮小を続けるとすれば、外国籍の製薬企業が日本への投資に消極的になる可能性は否めない。加えて、日本への投資が消極的になれば、近年言われるように海外で使用される革新的な医薬品が日本の患者へ届かない医薬品アクセス問題も生じ得るし16)、現在の円安の環境が続けば、日本市場での新薬の国際価格が相対的に下がるリスクとなりMFN適応の可能性が高まる。現に円ドルのPPPをみれば(図7)、すでに円での収益性は右肩下がりに減少の一途を辿っているのが実態であり、医薬品への影響も大きいことは言うまでもない。

円で緩やかな増加、ドル換算では縮小する日本の医薬品市場について上述したが、海外で大きく売上を伸ばしているのであれば、日本国籍の製薬企業が収益構造において海外比率を高めグローバル市場でのビジネス展開を推し進めていることになる。しかしながら、3.(2)にて言及したように、世界の医薬品売上高を構成する上位100社において、日本国籍企業は売上高を伸ばせず、企業数は大幅に減少している。日本市場での企業数においては、日本国籍企業数も外国籍企業も15年間ほぼ一定の数で推移している。日本国籍企業に限って言えば、ドル換算で伸長を続ける世界市場では数を減らし、縮小を続ける日本市場では数は変わらない。日本の医薬品産業を成長産業にするうえでは、低成長からの脱却を促すような構造変化が求められるだろう。

現在は日本成長戦略のもと創薬、バイオへの投資が検討、実施されている17)。成長促進に向けては多岐にわたる投資戦略があるだろう。本ニュースでは世界医薬品市場、日本医薬品市場を円、ドル双方から調査しファクトを拾った。また、為替でみた市場動向に物価指数やGDP値の変動を併記することで、市場が各指標と連動しているか、連動していないかについて分析、可視化した。

一方、本ニュースでは、為替や物価以外で「ドル換算の国内医薬品市場を縮小させている要因」や「国内医薬品市場における上位売上高企業において各国企業数の新陳代謝が起こっていない要因」あるいは「日本国籍企業によるドル換算の世界売上高が減少している要因」、「日本国籍企業が世界市場での割合を低下させ、上位売上高企業数の中で数を顕著に減少させている要因」などについては取り上げていない。詳細な調査結果を掲載していないため深く言及しないが、少なくとも国内医薬品市場の縮小に関して言えば、日本固有の薬価制度の影響度が大きいことは言うまでもない1)。また、ジェネリック医薬品の推進政策6)や薬価制度以外の規制なども上述の日本市場の縮小、海外での日本国籍企業の低迷に大きく関わる要因となっていること18)は多くの資料から確認できる。

医薬品産業が日本を牽引する成長産業となるために、また、医薬品産業の最大の使命である革新的な医薬品を望む患者に確実に医薬品を届けるために、政策や投資など官民の連携が一層効率的に行われることが強く望まれる。

-

1)日本のドラッグロスとドラッグラグ:現状分析と再生への提案、東京財団、July3、2024、日本のドラッグロスとドラッグラグ:現状分析と再生への提案|研究プログラム|東京財団(参照:2026/05/13)

-

2)e-Stat(消費者物価指数)、消費者物価指数 2020年基準消費者物価指数 月報 月次 2026年3月|ファイル|統計データを探す|政府統計の総合窓口(参照:2026/05/18)

-

3)

-

4)

-

5)新薬創出・適応外薬解消等促進加算について、中医協、0000177146.pdf(参照:2026/05/25)

-

6)後発医薬品(ジェネリック医薬品)及びバイオ後続品(バイオシミラー)の使用促進について、厚生労働省、後発医薬品(ジェネリック医薬品)及びバイオ後続品(バイオシミラー)の使用促進について|厚生労働省(参照:2026/05/25)

-

7)「薬価制度の抜本改革に向けた基本方針」、平成28年12月20日【資料3】薬価制度の抜本改革に向けた基本方針(参照:2026/05/13)

-

8)日本製薬工業協会HP、会員会社一覧|会員会社|日本製薬工業協会(参照:2026/05/13)

-

9)日本製薬工業協会HP、製薬協とは|製薬協の概要|日本製薬工業協会(参照:2026/05/20)

-

10)日本製薬工業協会DATA BOOK 2026、A1-5「医薬品企業の合従連衡(日本)」&A1-6「世界の医薬品企業の合従連衡」

-

11)CENTER FOR STRATEGIC & INTERNATIONAL STUDIES“, Leveraging Japan’s Appetite for U.S. Investment and Partnership in Pharmaceuticals and Biotechnology”, Leveraging Japan’s Appetite for U.S. Investment and Partnership in Pharmaceuticals and Biotechnology(参照:2026/05/13)

-

12)Mika Kinoshita, Industrial Research Dept, Industrial & Social Studies Div, Mitsui & Co. Global Strategic Studies Institute, “THE IMPACT OF TRUMP 2.0 ON THE PHARMACEUTICAL INDUSTRY -IMPLICATIONS FOR DRUG PRICING, MANUFACTURING, AND INTERNATIONAL COOPERATION-”, Mitsui & Co. Global Strategic Studies Institute Monthly Report October 2025, 2510_i_kinoshita_e.pdf(参照:2026/05/13)

-

13)武田薬品・ウェバーCEO関税影響は「限定的」も米国に5年間で約4兆3,000億円投資へ|ニュース|ミクスOnline(参照:2026/05/29)

-

14)日本製薬工業協会 DATA BOOK 2026、A3-2「大手製薬企業の規模と業績(20社/連結決算)(日本)」

-

15)Tomas J. Philipson, Deyu Zhang, Qi Zhao, Heather Johnson,“The Impact on Patient Health of Most-Favored-Nation Pricing of Already Marketed Drugs”, September 27, 2025, MFN-Impact-on-Patient-Health-Final-Sep-29.pdf(参照:2026/05/29)

-

16)

-

17)日本成長戦略本部/日本成長戦略会議、内閣官房HP、日本成長戦略本部/日本成長戦略会議|内閣官房ホームページ(参照:2026/05/25)

-

18)中医協、“創薬力の強化・安定供給の確保等のための薬事規制のあり方に関する検討会報告書”、令和6年4月24日、001276015.pdf(参照:2026/05/13)