目で見る製薬産業

創薬における地理的集積度の重要性

-創薬オリジネーターおよび創薬支援環境の都市圏間比較-

医薬産業政策研究所 主任研究員 森本 潔

医薬産業政策研究所 主任研究員 吉浦知絵

医薬産業政策研究所 主任研究員 金井大輔

要約

- 創薬における地理的集積度の重要性について検討するため、創薬オリジネーターと創薬支援環境について都市圏間の比較を行った。

- 2025年11月時点において、非臨床・臨床問わず創薬プロダクトを有する企業・機関を抽出し、それらが所属する半径100㎞都市圏に対して、以下のカウントを実施し都市圏ごとの特徴を調査した。

- 創薬プロダクトのオリジネーター企業・機関数

- 選択した企業・機関が所有する臨床入りしたプロダクト数

- 選択した都市圏における企業・機関が実施したディール数

- 選択した都市圏における製薬企業が有する研究拠点数および医薬品製造開発受託機関(CDMO)拠点数

- New Molecular Entity(NME)承認数

- 各都市圏ごとに特徴があり、主に製薬主導型、新興バイオスタートアップ企業(EBP)主導型、総合型の3つのタイプに分けられた。東京、大阪、バーゼル、パリは製薬主導型、ボストン、サンフランシスコ、上海、サンディエゴはEBP主導型、ニューヨーク、ロンドンは総合型であった。

1. はじめに

疾患の多様性や未充足医療ニーズに対応した創薬を継続的に行うには、革新的な技術や新しい概念を常に取り入れ、継続的にイノベーションを創出することが不可欠であり1)、薬として社会実装されるには多段階の過程を経る必要がある2)。また、この一連の過程を支えるために、各種試験受託機関や、医薬品に必要な品質基準を満たす製造受託機関などによる創薬支援も重要である3、4)。創薬プロセスは極めて長期的かつ高度に複雑であり、時代に即した効率化が常に求められている。

地理的近接性および集積性は、イノベーションの創出と研究開発効率の向上において重要な役割を果たすことが知られており5)、創薬においても同様のことが指摘されている6-8)。地理的に近接したアカデミア機関、新興バイオスタートアップ企業(Emerging biopharma:以下EBP)、製薬企業などの集積は、知識のスピルオーバー(knowledge spillover)を促進し、異分野間の協働を加速する。これにより、情報交換のコストが低減し、偶発的な交流や共同研究の機会が増加することで、創薬プロセスにおける効率化が期待される。さらに、集積地域では高度な専門人材やベンチャー資本が集中し、ディールが活発化されることで研究開発のエコシステムが形成される。そのため、革新的医薬品の創出では地理的要因は不可欠な要素となる。さらに、その場所において医薬品製造開発受託機関(Contract Development andManufacturing Organization:以下、CDMO)の存在は、エコシステムの好循環を加速させる4)。

医薬産業政策研究所ではこれまでに承認品の特許出願国別調査や開発品目数の分析を行い、国別に創薬力比較を報告してきた9-11)。しかしながら、地理的近接性による集積度の重要性を論ずる場合、国レベルより狭い都市圏レベルでの調査が有効である。都市圏レベル調査としては、米調査社スタートアップ・ゲノムによる2019年のライフサイエンス分野における都市別創薬スタートアップ・エコシステム・ランキング12)がある。この調査では、特定の地域における中心点から半径約100㎞圏内に位置する(地域の実情に基づく例外は一部ある)共有リソースを都市圏集合体として、バイオベンチャーの活性化度合いを測定した。指標として、資金や人材、インフラ、政策などを総合し、スコア化したうえでランキングした。1番手はサンフランシスコ、2番手はボストンであり、東アジアでは上海(9番手)、北京(11番手)といった中国都市圏がランクインしていた。その一方で、東京や大阪といった日本の各都市はベスト20にランクインしていなかった。

スタートアップ・ゲノムによるこの調査は、EBP由来の開発品目が多く占める現状を鑑みると、EBPを中心とした創薬エコシステムの観点からは非常に有用なものである。ただその一方で、製薬企業も含めたその都市圏にあるすべての創薬機関が生み出した開発品目数や創薬支援機関の存在などの指標は加味されていない。既存の大手あるいは中堅製薬企業自身が創薬研究を全く放棄したわけではない13-15)。製薬企業や化学企業等がオリジネーターとなっている医薬品は数多く社会実装化され、さらに開発が続けられている。またディールにおいても、EBPでは主に提携・導出や企業買収などのディールを通して自前で見出したプロダクトの製品化を目指す14、16)が、製薬企業がオリジネーターのプロダクトであっても、ポートフォリオに合致しなかったり、当座の資金を獲得する必要が生じたりすれば、自社での開発はせず提携・導出するケースも多々ある。

我々は、各都市圏の創薬エコシステム評価として、スタートアップとしてのEBPだけではなく、創薬に関わるあらゆる担い手を包括的に捉えたうえで、世界の主要な集積地(都市圏)の創薬力の評価指標を作り、製薬企業の活動も含めた全体像の中で創薬エコシステムを可視化することにも意義があるのではないかと考えた。そのためには、各都市圏間の創薬エコシステムを比較する必要がある。そのためには、研究力、人材、産業活動、資本、治験能力、インフラ支援、規制制度や市場アクセス、さらには人口や経済活動指標など、広範なインプットおよびアウトプット指標が必要17)である。しかしながら、それらをすべて収集することは困難である。

そこで本稿では手始めとして、主な薬剤創出国の各主要都市における、プロダクトを見出したオリジネーター企業数、その開発品目数、その都市にあるCDMO拠点数、その都市にある組織が関与したディール数、さらには製薬企業の本社数、研究拠点数などのカウントに焦点を絞り、創薬エコシステム評価の基となるデータを収集し、各都市の特徴を明らかにした。

2. 調査方法

2-1. オリジネーター企業・機関の抽出

臨床・非臨床問わず創薬関連のプロダクトをEvaluate社Evaluate PharmaⓇ(2025年11月時点)をもとに抽出し、各プロダクトのオリジネーター企業・機関を収集した。オリジネーターはEvaluate PharmaⓇの定義に則り、各プロダクトに対してこの化合物の有効成分を最初に発見・発明した企業・機関とした。オリジネーターは発見・発明当時の名称とその所在地を採用した。

2-2. オリジネーター企業・機関分類

オリジネーター企業・機関は以下の5つに分類した。

- 製薬企業:1989年以前創業した企業(中堅以上の製薬企業だけでなく、小規模の製薬企業や製薬でない化学企業、さらにはそれ以外の企業でも、創薬オリジネーターとして抽出された企業をすべて含む)、または1990年以降の創業であっても2024年度の売り上げが10億ドル以上の企業は製薬企業に分類した。

- 1990年から1999年に創業したEBP。

- 2000年から2009年に創業したEBP。

- 2010年以降に創業したEBP。

- アカデミア:大学のほか、病院、営利を目的としない研究機関とした。

2-3. 都市圏

都市圏は、米調査会社スタートアップ・ゲノムによる2019年のライフサイエンス分野における都市別創薬スタートアップ・エコシステム・ランキング12)を参考とした。すなわち、軸となる中心点(市)を一つ決め、その特定の地域における中心点から半径約100㎞圏内に位置する(地域の実情に基づく例外は一部ある)共有リソースの都市圏集合体とした。都市圏は医薬産業政策研究所にて調査した。

都市圏の選択は、2-1章で抽出したオリジネーター企業・機関が所属する国籍のうち上位9か国を選抜し、各国上位5都市圏まで、かつ、各都市圏企業・機関数が100以上の都市圏を選択した。製薬企業の所属都市圏は本社所在地とした。

2-4. 開発品目数

開発品目数は、上記で抽出したオリジネーター企業・機関が所有する臨床ステージにプロダクトを抽出し、Phase毎、企業・機関ごとに分類した。

2-5. ディール数

ディール数は、Evaluate社Evaluate PharmaⓇ(2025年11月時点)より抽出した世界各国の企業・機関が、2020年1月~2025年11月の期間に実施した提携・買収をカウントし、ライセンサーとなるオリジネーターを集計した。提携・買収案件には「ライセンス導入」「企業買収」「ジョイントベンチャー」「製品導入」「自社候補物質の外部との共同開発や自社ライセンス品と他社ライセンス品のコンビネーション等」が含まれる。

2-6. 製薬企業の研究拠点数

製薬企業の研究拠点数は、Evaluate PharmaⓇに収載されている企業のうち、2-2章オリジネーター企業・機関分類にて“製薬企業”フラグがあり、かつ開発中のNew Molecular Entityのオリジネーター企業のうち、研究拠点情報が企業のホームページにあった123社の情報を収集した。

2-7. CDMO拠点数

CDMO拠点数は、Evaluate社CDMO IntelligenceⓇ(2025年11月時点)に収載されていたCDMOの拠点情報を抽出し、注目した都市内の製造拠点数を収集した。CDMO intelligenceⓇのフラグ“Development Phase Focus”について、Preclinical、およびClinicalを開発品受託製造拠点として収集した。

2-8. 新有効成分含有医薬品数

新有効成分含有医薬品(New Molecular Entity:以下、NME)数は、Evaluate社Evaluate PharmaⓇ(2025年11月時点)から、2020-2024年にいずれかの国で最初に承認されたNMEをカウントした。

上記で収集した情報はすべて、医薬産業政策研究所にて補足・補完したうえで本稿のデータとして使用した。

3.結果

3-1. オリジネーター企業・機関所属都市圏

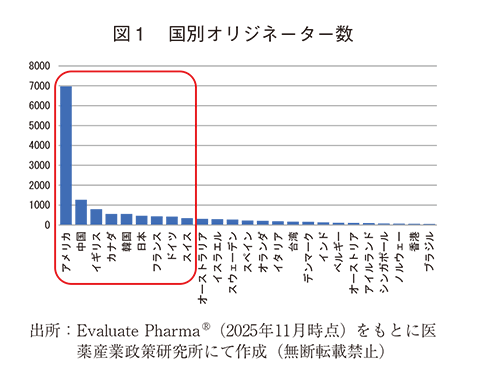

調査時点で創薬テーマを有するオリジネーターのうち、調査が可能であったものは14,888企業・機関であった。国籍別ではアメリカが最も多く、次いで中国、イギリス、韓国、カナダと続き、日本は6番手、以下、フランス、ドイツ、スイスと欧州各国が続いた(図1)。ここから企業数が上位9か国を選び、各国上位5都市まで、各都市の企業数100以上、中心都市からの100キロ圏をエリアとし、都市圏として選抜した。選抜都市圏は、アメリカからサンディエゴ、サンフランシスコ、ニューヨーク、フィラデルフィア、ボストン、中国から広州、上海、北京、イギリスからロンドン、韓国からソウル、カナダからトロント、バンクーバー、モントリオール、日本から大阪、東京、フランスからパリ、ドイツからミュンヘン、スイスからジュネーブ、バーゼルとなった。調査した全企業・機関に対する選択した都市圏にある企業・機関数は6,922で、その占める割合は37.5%であった。

3-2. 都市圏別オリジネーター数、オリジネーター分類

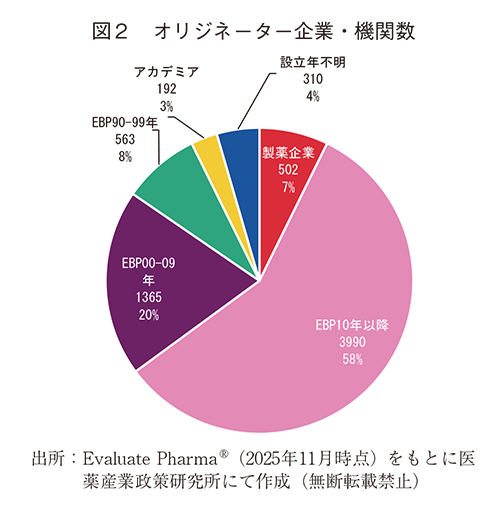

選択した都市圏に対して、創薬プロダクトのオリジネーターとなっている企業・機関数およびオリジネーター企業・機関分類をカウントした(図2)。製薬企業は全体の7%にすぎず、EBPは全体の86%を占めた。アカデミアは3%であった。

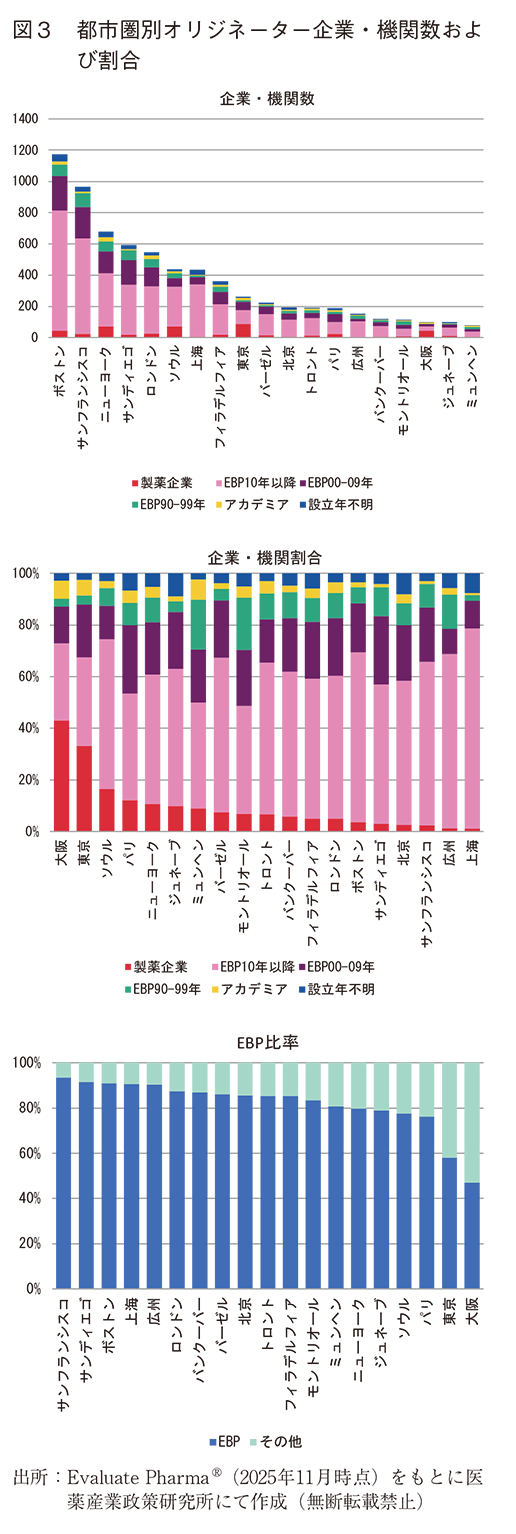

次に都市別に分類してカウントした。(図3上)。オリジネーター企業・機関数が最も多かったのはボストンで、そのあとサンフランシスコ、ニューヨーク、サンディエゴとアメリカの都市圏が続き、5番手にロンドンがきた。東京は9番手、大阪は17番手であった。最も多かったボストンには、全オリジネーター企業・機関のうち7.8%が集積していた。

次にオリジネーター企業・機関の分類割合を見た(図3中)。製薬企業割合が高い順に左から並べたところ、最も高いのは大阪、次いで東京と、日本の2都市圏がどちらも35%以上と群を抜いて高かった。その後ソウル、パリ、ニューヨークの順で続いた。

逆にEBP割合が高かったのは、中国各都市圏、サンフランシスコ、サンディエゴ、ボストン、ロンドンであった。図3中からEBPのみ抽出し、EBP比率を見た(図3下)。最も高かったのはサンフランシスコで93%、次いでサンディエゴ、ボストン、上海、広州、ロンドンがそれぞれ91%、91%、90%、90%、87%と、これらの都市圏でEBP率が高かった。

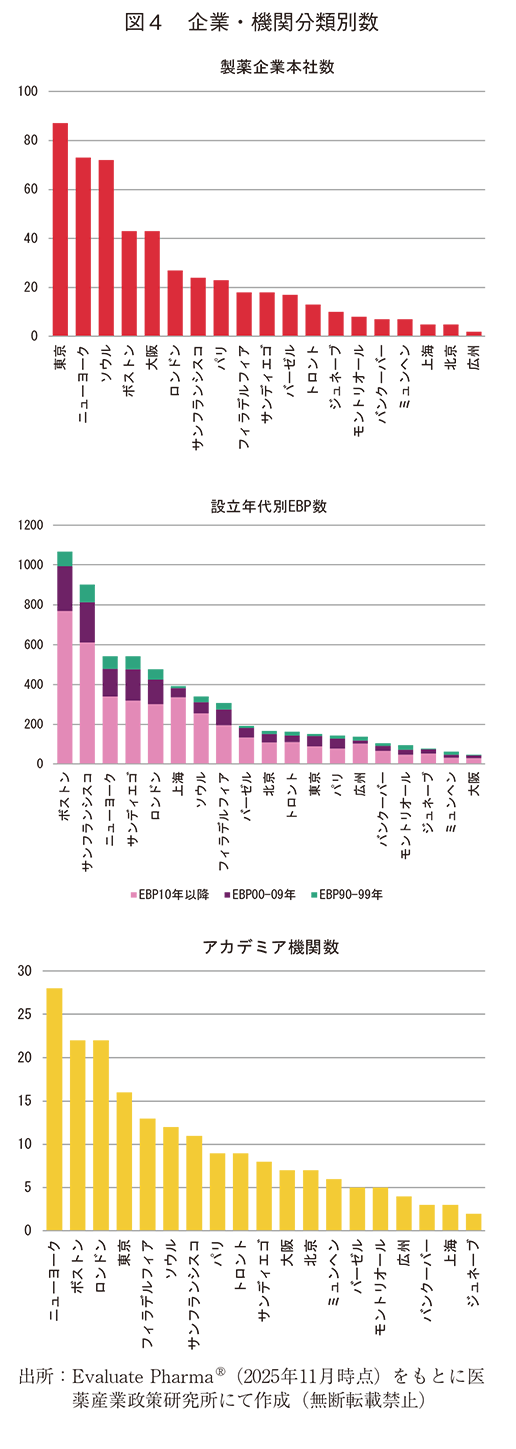

次に、図3から各企業・機関別に抽出し、降順にソートした(図4)。製薬企業本社数が最も多いのは東京で、続いてニューヨーク、ソウルと続いた。中国各都市圏は製薬企業数が少なかった。EBPを見ると、ボストンとサンフランシスコが頭抜けて多く、その次にニューヨーク、サンディエゴ、ロンドン、上海と続いた。EBPの中でも2010年以降に設立された企業が多数を占め、2010年以降に絞ると上海が3番手であった。アカデミア機関数は、ニューヨーク、ボストン、ロンドンに続いて、東京が4番手であった。ジュネーブ、上海、バンクーバーは少なかった。

3-3. 都市圏別開発品目数(オリジネーターで分類)

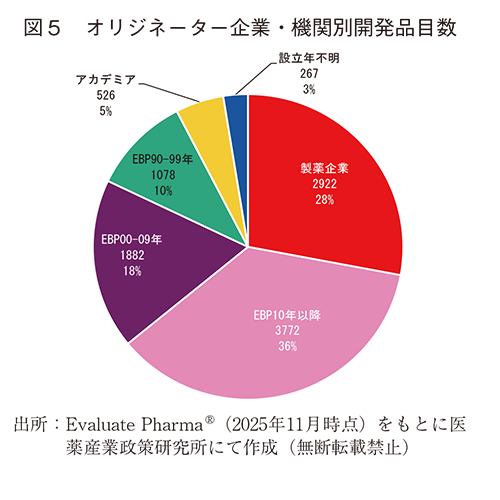

本章では、前章3-2.で調査したオリジネーター企業・機関が創出した開発品目数(Phase1-Phase3)について調査した。調査段階における全開発品目数は19,688品目であった。そのうち前章3-1.で抽出した都市圏に所属する企業・機関が創出した品目数は10,447品目で、全体の53.0%を占めた。

この10,447品目について、企業・機関別に分類したところ、最も多かったのは2010年以降に設立されたEBP由来品で、全体の36%を占めた。次が製薬企業由来品で全体の28%を占めた。1990年以降のすべてのEBP由来品は、全体64%に上り、開発品のオリジネーター(由来品)の2/3はEBP由来であった(図5)。

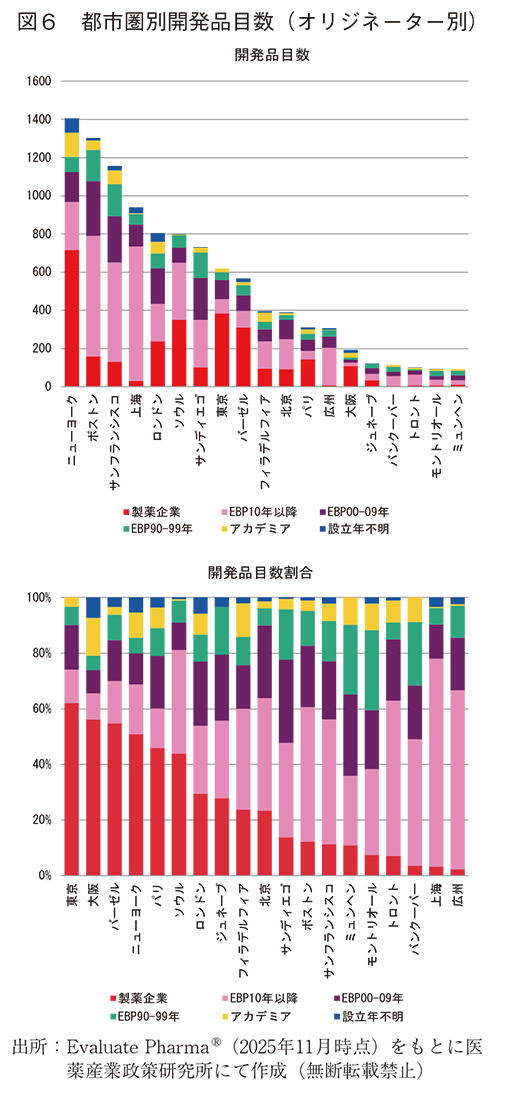

図5を都市圏別に分類したところ、開発品目数では、ニューヨーク、ボストン、サンフランシスコといったアメリカ各都市圏が上位3番手までを占め、その後上海、ロンドン、ソウルと続いた。東京は8番手、大阪は14番手であった。全開発品目数に占める割合は、最も多かったニューヨークで7.1%であった(図6上)。

次に企業・機関別分類の割合において、製薬企業の割合が多い順に左から並べたところ、東京、大阪、バーゼル、ニューヨーク、パリで、製薬企業由来の品目数の占める割合が多かった。一方、広州、上海といった中国各都市圏、およびカナダ各都市圏、サンフランシスコやボストンでは、EBP由来の割合が多かった(図6下)。

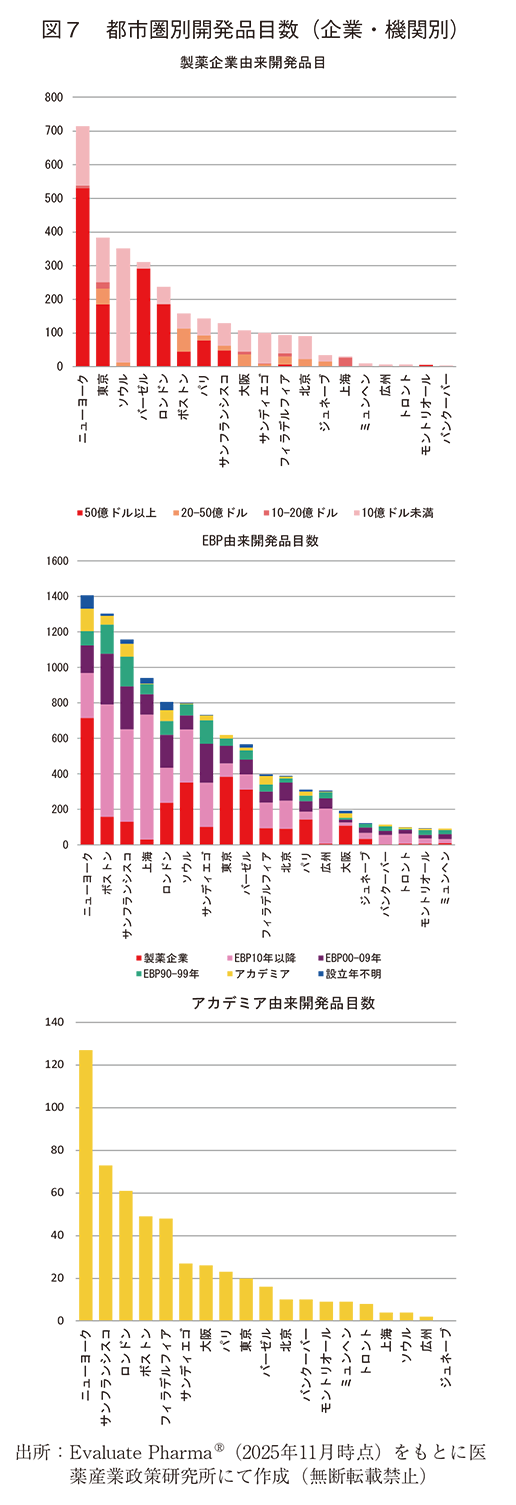

次に図6上から各企業・機関別に抽出し、降順にソートした(図7)。製薬企業がオリジネーターの品目数は、上からニューヨーク、東京、ソウル、バーゼル、ロンドンの順あった(図7上)。2024年度の売上別で企業を分類したところ、ニューヨーク、バーゼル、ロンドンでは売上高50億ドル以上の大企業由来品が75%以上を占めた。東京、パリはどちらも、大企業由来品が50%程度で残りが中堅企業由来品であった。ソウルでは10億ドル未満の小企業由来品目が大半であった。なお、本分析における「大企業」「中堅企業」「小企業」の分類は、2024年度の年間世界売上高を基準とし、それぞれ50億ドル以上、10~50億ドル、10億ドル未満と定義している。

EBP由来品目では、ボストン、サンフランシスコ、上海、サンディエゴといった、EBPが多数存在する都市圏由来の品目が上位を占めた(図7中)。また上海は2010年以降に設立されたEBPの数が最も多かった。また、製薬由来の品目が多かったニューヨーク、ロンドン、ソウルにおいても、EBP由来品目が数多くあった。その一方で、バーゼル、東京、パリはEBP由来品目数は少なかった。

アカデミアがオリジネーターとなっている現行開発品でもっと多かった都市圏は、ニューヨーク、続いて、サンフランシスコ、ロンドン、ボストンの順となった(図7下)。ニューヨークでは大学に加えて、病院や非営利研究所由来品が多かった。日本の各都市圏では、大阪が7番手、東京が9番手であった。大阪は大阪大学、東京は理化学研究所由来品目が多くを占めていた。

3-4. ディール数

1章でも述べたように、近年の創薬プロセスでは水平分業型が主流となっている。アカデミアやそこから派生したバイオベンチャー由来の品目は、水平分業による協業が欠かせず、ライセンスやアセット導出といった提携や買収等のディールが数多く実施されている。またたとえ製薬企業がオリジネーターであったとしても、創薬プロセスにおいては研究開発が長期にわたり、その間にポートフォリオ自体が状況に応じて変化していくため、自社ポートフォリオに合わないアセットを所有しているケースでは、これらはディールプロセスを取る可能性は高い。そこで本章では、導出ディールを行ったオリジネーター企業・機関が有する品目数について、所属都市圏を比較した。

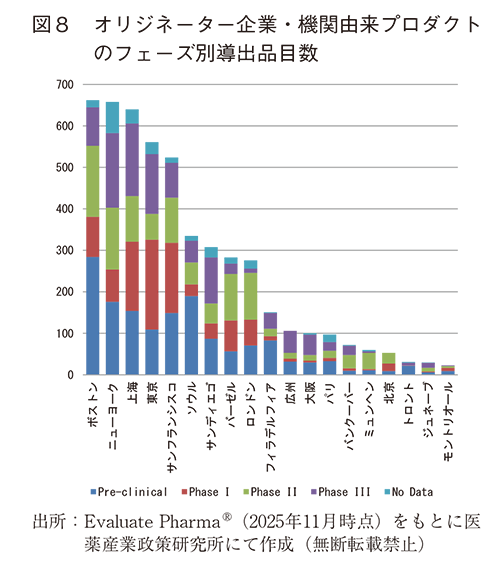

2020-2025年のオリジネーター企業・機関から導出されたプロダクトの開発ステージ別の総ディール数を見た(図8)。ディール総数は8,356件であった。ボストン、ニューヨーク、サンフランシスコのアメリカ各都市圏に所属するオリジネーター由来品の総導出ディール数が、それぞれ1、2、5番手となった。3番手は上海由来品で中国躍進の中心を担っていた。東京は総ディール数は4番手で活発な導出ディールが行われていた。フェーズ別では、ボストンでは、プレクリニカル段階での導出ディールが、東京由来品では臨床段階特にPhase1での導出ディールが多かった。非臨床段階ディールでは、ボストンが最も多く、東京は6番手であった。

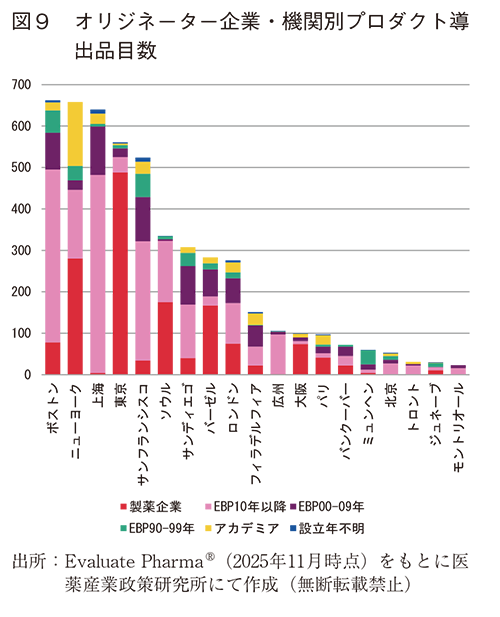

図8をオリジネーター企業・機関に分類して降順にソートした(図9)。上海、ボストンでは2010年以降に設立されたEBP由来品のディールが多数を占めていた。これに対して、ニューヨーク、東京、大阪、バーゼル、パリでは、製薬由来品のディールが多かった。ソウルは、製薬、EBPどちらも積極的に導出ディールを行っていた。

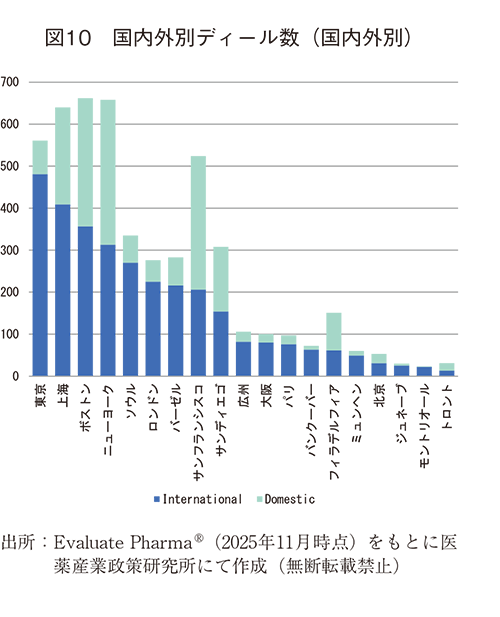

ディールがインターナショナルで行われているのか、ドメスティックにとどまるのかをみた(図10)。インターナショナルとは導出(提携買収も含む)元と導出先の国籍が違う場合、ドメスティックは同じ場合を指す。インターナショナルディール数の多い順にソートした結果、東京がトップで、上海、ボストン、ニューヨークと続いた。一方、ドメスティックディールが多いのは、ニューヨーク、ボストン、サンフランシスコ、サンディエゴ、上海などEBPの活動が盛んな都市圏であった。先に見たようにソウルは製薬企業由来品もEBP由来品もどちらも導出ディール数が多く、自社由来品を積極的に外国に導出しているものと推察された。

3-5. 製薬企業の研究拠点数

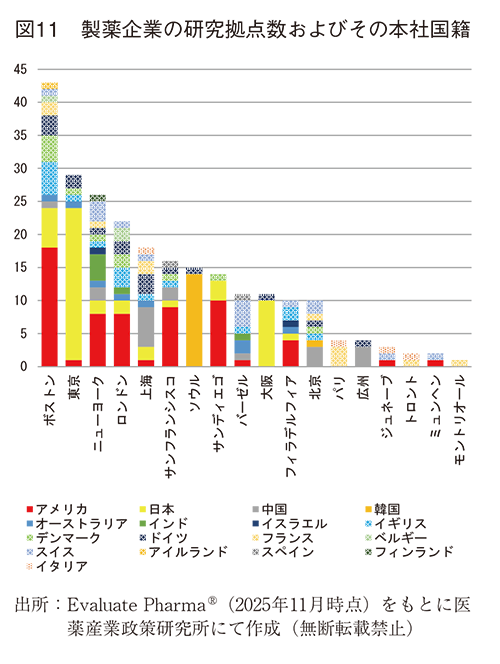

製薬企業の研究拠点の有無は、知識や技術の集積、資金やノウハウの面からのスタートアップの誘発、人材交流などの観点から創薬エコシステムにも大きな影響を与えると考えられる。そこで、本章では、各都市の製薬企業の研究拠点数をカウントし、さらにその都市の国際化度合いを見るために、研究拠点数を本社国籍毎に集計して示した(図11)。研究拠点数としてのカウントであり、規模の大小は問わず一拠点一カウントである。

研究拠点数が最も多かったのはボストンで、次いで東京、ニューヨーク、ロンドン、上海と続いた。各都市に研究拠点を持つ製薬企業の国籍を見ると、最もバラエティに富んでいたのはニューヨークの12か国、次いでボストンの11か国、上海が9か国と続いた。ロンドンも9か国だったが、自国の企業の研究拠点は少なく、それ以外のヨーロッパの国が半分弱、残りをアメリカと日本が占めていた。東京は6か国であったが大多数は日本の企業であり、あまり多くの国の製薬企業が入っているとは言えなかった。国別でみると、日本は東京、大阪以外では、ボストン、サンディエゴなどに多くの研究拠点を有していた。

3-6. CDMO拠点数

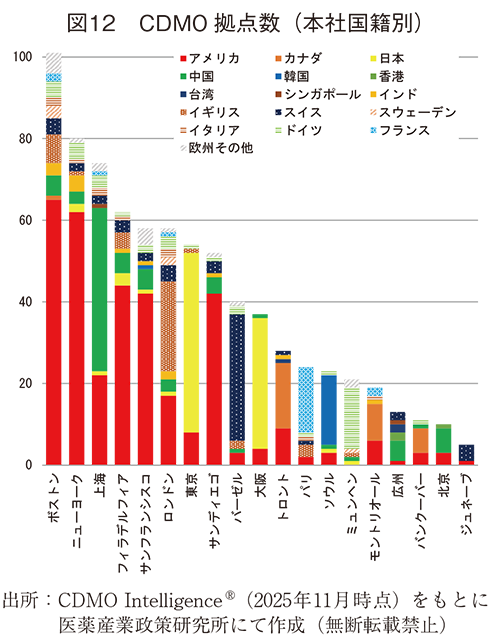

医薬品開発においては、臨床、非臨床データの集積とともに、製品製造に関する技術開発が重要である。特に近年のモダリティの多様化に伴い、医薬品企業が自社内で製造、技術開発する以外の選択肢としてCDMOとの協業が重要になってきている。特にEBPの場合、自社内で製造施設を有していることは稀で、近隣に事業所があるCDMOであれば技術面を中心により綿密なコミュニケーションをとれる委託先として検討候補に挙がってきやすいと考えられる。そこで本章では各都市のCDMO拠点数について調査した(図12)。

東京近郊に位置するCDMOの拠点数は、サンフランシスコ、ロンドンに次いで多く54箇所あった。東京の拠点のうち半数は開発品の製造受託可能であった。大阪近郊に位置するCDMOの拠点数は東京、サンディエゴ、バーゼルに次いで37箇所あった。

各都市に拠点を持つCDMO拠点を国籍別にみた場合、概して自国企業の拠点数が最大であり、CDMO拠点は自国内に有している場合が多かった。外国企業の拠点数が最も多い都市はボストンであった。

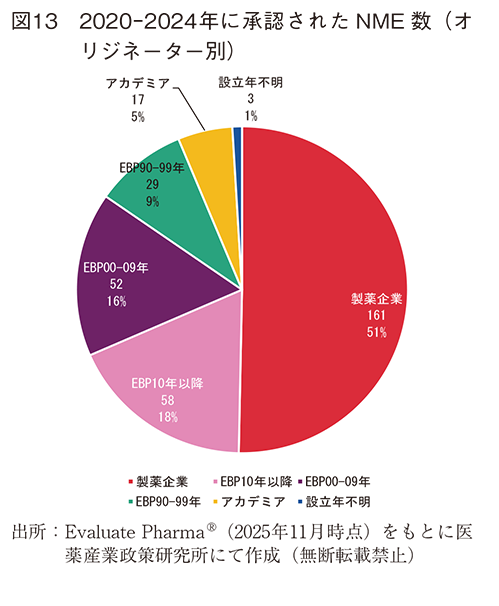

3-7. NME数

2020-2024年にいずれかの国で最初に承認されたすべてのNMEについて、オリジネーター企業・機関を分類した(図13)。全体320品目のうち、製薬企業がオリジネーターとなっているNMEは、全体の51%を占めた。

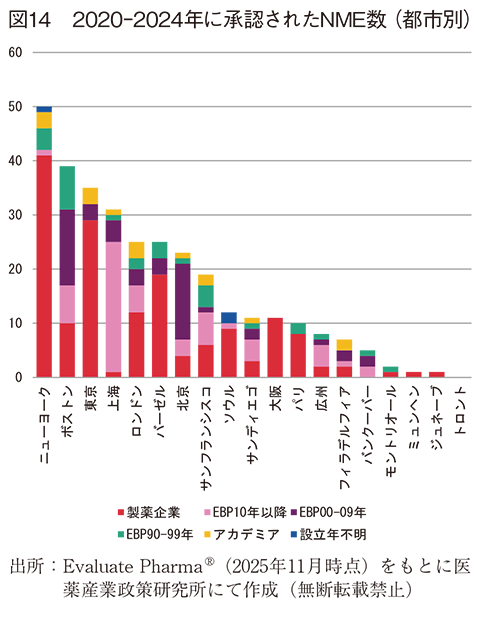

次に上記NMEに対して、都市圏別に分類した(図14)。最も多い都市圏はニューヨーク由来品で、次いでボストン、東京、上海と続いた。オリジネーターの内訳をみると、ニューヨーク、東京、バーゼル、大阪、パリで、製薬企業由来の割合が多い一方、中国各都市圏、ボストン、サンフランシスコ、サンディエゴで、EBP由来の割合が高かった。

4. まとめ、考察

本稿では、創薬の担い手を全てカバーした上での世界の主要な集積地(都市圏)の創薬力を推し測る上での一助となるべく、創薬関連の研究開発プロダクトを有している製薬関連の、その中でもプロダクトを見いだしたオリジネーター企業・機関に着目し、その数、製薬企業の研究拠点数、開発品目数、ディール数、さらには創薬支援の指標の一つとしてのCDMO拠点数、そして最終アウトプットである承認されたNME数に着目して、都市圏別にカウントを行った。

その結果、各都市圏においてそれぞれ特徴があり、大きな分類では、製薬企業主導型、EBP主導型、どちらも活性化している総合型の3つに分類できる可能性が見えてきた。

製薬企業主導型都市圏の典型例としては、東京や大阪といった日本の各都市圏が見出された。これらを構成している企業をみると、大手の製薬企業に加えて中堅の製薬企業が多数存在し、またそれらが多数の開発品目、さらには承認品を生み出す構造となっていた。また最近でも、それらの製薬企業により生み出したプロダクトが、活発にディール対象になっていたことが分かった。東京では製薬企業由来の開発品目数が2番目に多くなっていた。その一方、どちらの都市圏も、EBPについてはあまり活性化されていない現状もあきらかになった。EBP数は2010年以降に設立されたものが、割合としては多いが数としては少なく、今回比較した都市圏の中で大阪は最少、東京も下から8番手であった。日本の各都市圏に加えて、パリやバーゼルといったヨーロッパの都市圏も、この型に分類されると考えられる。これらの都市圏にはメガファーマ本社があり、製薬企業数自体は多くはないが開発品目数は多く、東京や大阪と同様、オリジネーターとなるEBPの数もその品目数も多くはなかった。

EBP主導型都市圏の典型としては、ボストン、サンフランシスコ、サンディエゴといった、古くからよく知られたEBPの興亡が活発のところに加えて、近年では上海がその一角に割って入ってきたことが分かった。これらの都市圏ではEBPの数が非常に多く、数が多いために開発品目数も非常に多くなっている。それに伴いディール数も活発化しており、さらに創薬を支えるCDMO拠点数も多数存在しており、スタートアップエコシステムが非常に効果的に回転しているものと考えられる。

またこれらの都市圏には製薬企業の本社機能は少ないが、特にボストン、上海、サンフランシスコでは製薬企業の研究拠点は多数存在した。そしてこれらの都市に研究拠点を置く製薬企業の国籍が非常にバラエティに富んでいることから、国際化が進んでいるとみることができるであろう。逆に東京、大阪、ソウルは研究拠点こそ多いものの、ほとんどは自国企業であり、国際化という面では後れを取っている可能性がある。

製薬メーカーの本社拠点、研究拠点に加えて、EBPも活性化している総合型の都市圏としては、ニューヨークとロンドンがあげられた。どちらの都市圏も、メガファーマとそれ以外の多くの製薬メーカーの本社所在地であるとともに、EBPにおいても、ボストン、サンフランシスコに次ぐ規模の企業数を有していた。また研究拠点も数的に多く、企業国籍もバラエティに富んでいたことから、そちらの面でも国際化が進んでいることと思料された。またこれらの都市圏由来品ではディールも活発で、創薬を支えるCDMO拠点も多く存在し、最終的な承認NME数も多かったことから、総合的に優れている都市圏と思料した。

ソウルは都市圏企業数と開発品目数だけ見ると総合型に見える。オリジネーター企業数もオリジネーター品目も、製薬メーカーもEBPもある程度持っていた。またどちらも導出ディールを活発に実施していた。これらのことからドラッグディスカバリーを中心に据えた独特のポジションを築いているように見えた。近年、韓国では国を挙げてバイオ産業の活性化に取り組み、新興EBPのみならず既存の製薬中堅メーカーも支援していることから、今後の展開を注視する必要性を感じた。

それ以外の都市では、トロント、バンクーバー、モントリオール、北京、広州など、製薬企業の集積が限定的な地域ではEBP主導型に、ミュンヘン、ジュネーブのヨーロッパ都市は古くから製薬企業があり、これら由来の品目から製薬主導型都市に分類できるのではないかと思料した。

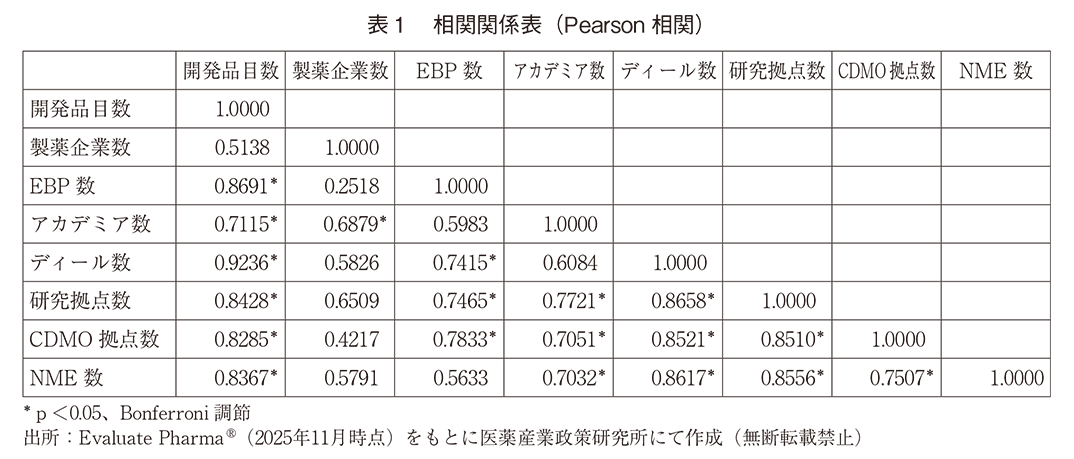

簡易的に、開発品目数、製薬企業数、EBP数、アカデミア数、ディール数、研究拠点数、CDMO拠点数、直近5年のNME創出数に対して、相関関係を解析した。開発品目数に着目すると、製薬企業数のみ有意ではなかったが、その他のパラメータでは有意な相関性があることが確認できた(表1)。

今回調査対象外となったが多くの創薬テーマを有するアメリカ各都市(シアトル、シカゴ、ダーラム、ロサンゼルス、ワシントンDCなど)、大手製薬メーカーが存在するドイツ各都市、さらに中堅以上の製薬メーカーが存在し独自の創薬エコシステムを有しているベルギーやデンマークなどの都市圏については今後の検討課題であろう。

近年、創薬は急速な技術革新とグローバル化の進展と創薬コストの増大により、従来の大手製薬メーカーが担っていた垂直統合型の一気通貫モデルから、多様なプレーヤーが相互に連携しあい、各プレーヤーがその強みを生かすことで各役割を果たす水平分業型モデルが広がってきている。ボストンやサンフランシスコではEBPの隆盛により、水平分業型創薬エコシステムサイクルが成功18、19)し、それを受けてこれを模倣する動きが世界で広がってきた。ただ、水平分業モデルにおいても、管理・調整に伴うコスト構造が複雑化しており、必ずしも全体コストの低減につながるとは限らず20)、一概に水平分業モデルのみが優れているとはいいがたい側面もある。今回の調査から、各都市圏における3つのタイプがありそうで、これらの特徴をいかにうまく生かすかが創薬力向上のカギになる可能性が思料された。

今回は実施しなかったが、得られた各種指標を用いて都市全体のランキングを付けることも可能であろう。今回の各指標をスコアすることで、局所的なランキングを創出することもできる。そして、さらなる究極的な都市別創薬エコシステムランキングについては、今回調査した指標からだけで測れるものではないことは勿論である。今回の指標に加えて、創薬関連論文数やその被引用数、特許数、研究資金、博士・研究者数、ポスドク数、企業従業員数、べンチャーキャピタルからの投資額や公的研究助成額、治験可能拠点数、行政薬事、製造能力、これまでの承認数、その国の制度、さらには人口や経済活動指標など、広範にインプットおよびアウトプット指標を算出し、それらを重みづけしたのちスコア化し、さらに圏内の人口や面積で標準化することでランキング化17)することが必要であろう。

最後に

今回各種指標のランキング結果から都市をいくつかのタイプに分けて、どこにカテゴライズされるのかを検討した。このことによって、各都市の集積性の特徴をあぶりだすとともに、東京や大阪といった各日本の都市の目指すべき方向性とその課題をあぶりだす一端を担えれば幸いである。

-

1)医薬産業政策研究所「アンメット・メディカル・ニーズに対する医薬品の承認状況」政策研ニュース No.77(2026年3月)

-

2)Ramarao Poduri et al. Discovery and Development:From Targets and Molecules to Medicines. Springer Nature(2021)

-

3)

-

4)Gunter Festel et al. Outsourcing of Pharmaceutical Manufacturing– A Strategic Partner Selection Process. J.Business Chem.( 2014)11(3):117-132

-

5)岡田羊祐、「4研究開発と生産性」、イノベーションと技術変化の経済学、53-82頁、日本評論社、2019

-

6)長岡貞男、新薬創製~日本初の革新的医薬品の源泉を知る~、日経BP、2016

-

7)牧兼充、イノベーターのためのサイエンスとテクノロジー経営学、東洋経済新報社、2022

-

8)医薬産業政策研究所「低分子医薬品を創出した米国EBPに関する調査」ポジションペーパー No.1(2024年7月)

-

9)医薬産業政策研究所「世界売上高上位医薬品の創出企業の国籍 -2023年の動向-」政策研ニュース No.74(2025年3月)

-

10)医薬産業政策研究所「日米欧NME承認品目の特許創出機関の国籍 -日米欧における新規有効成分含有医薬品の承認品目での比較-」政策研ニュース No.70(2023年11月)

-

11)医薬産業政策研究所「米国開発パイプライン数に見る日本の創薬研究の現在位置」政策研ニュース No.76(2025年11月)

-

12)

-

13)医薬産業政策研究所「創薬モダリティ別医薬品開発パイプラインから見た新規医薬品の創製企業(Originator)に関する調査」政策研ニュース No.61(2020年11月)

-

14)医薬産業政策研究所「アカデミア・創薬ベンチャー・製薬企業を中心とする協創型創薬の実態と展望」政策研リサーチペーパー・シリーズ No.81(2023年9月)

-

15)医薬産業政策研究所「医薬品の研究開発の実態~アンケート調査に基づく研究開発期間、成功確率、研究開発費用~」政策研リサーチペーパー・シリーズ No.82(2024年3月)

-

16)医薬産業政策研究所「前臨床への提携・買収調査-日本と他国の比較-」政策研ニュース No.76(2025年11月)

-

17)Manassé Drabo et al. Innovation Ecosystem Performance Indicators:Review of the Literature. Analytical Studies:Methods and References.( 2024) Catalogue no. 11-633-X-No. 052

-

18)

-

19)Xue Wu et al. Collaborative innovation during the drug discovery and development process. Drug Dicov. Today 2025 Jul;30(7):104409

-

20)