目で見る製薬産業 米国開発パイプラインのオリジネーター企業に関する調査

医薬産業政策研究所 主任研究員 吉浦知絵

医薬産業政策研究所 主任研究員 森本 潔

医薬産業政策研究所 主任研究員 金井大輔

要約

- 本稿では、Citeline社のデータベース(PharmaprojectsⓇ)を用いて、開発実施国に米国を含むものについてグローバル開発を志向したパイプラインと位置付けて抽出し、オリジネーター企業の本社国籍別及び企業分類別に集計した。

- 日本企業由来の米国開発パイプラインは製薬企業により創出されたものが大半であり、米国など他の主要な創薬国と比較してEBP由来のパイプラインが少なかった。また日本企業由来の米国開発パイプラインはどのモダリティでも製薬企業由来が多かった。

- 他の主要な創薬国を見ると、EBP由来の米国開発パイプラインの割合が大きい国として米国、中国、韓国があり、欧州諸国では製薬企業由来の割合が大きかったが、イギリス、フランスでは細胞、遺伝子治療など一部のモダリティではEBP由来の割合が大きかった。また、イギリス、フランスでは米国開発パイプラインにおける米国開発をEBPが自社で実施する割合が日本より高かった。

1. はじめに

医薬産業政策研究所では日本の創薬力の現状を評価すべく各種分析を行っている。前号では、Citeline社のデータベース(PharmaprojectsⓇ)を用いてオリジネーター企業の本社国籍別に開発パイプライン数を調査し、モダリティや対象疾患について報告した1)。前号に引き続き本稿では、グローバル開発を志向した医薬品パイプラインとして米国または米国を含む複数地域で開発されるパイプラインに着目し、そのオリジネーター企業として製薬企業とEmerging Biopharma(以降EBP)がどのような割合で分布しているか調査した。近年の米国開発パイプライン、すなわちグローバル開発パイプラインの創出を担う組織としての製薬企業とEBPの影響力について考察した。

2. 調査方法

本稿では、前号と同様にCiteline社のデータベースであるPharmaprojectsⓇから2025年7月時点で収載されていた開発パイプラインについてオリジネーター国籍別の分析を行った。本稿では、開発実施地域に米国が含まれるか、または米国単独のものをグローバル開発品と位置づけ、これに該当するパイプラインに限定して調査対象とした2)。以降本稿では米国開発パイプラインとする。米国開発パイプラインのモダリティ別分類は前号同様にPharmaprojectsⓇをもとに集計した3)。

企業分類は、Evaluate社のEvaluate PharmaⓇを用いて各米国開発パイプラインのオリジネーター企業の設立年情報を抽出し、2024年の売上高を考慮して以下のように分類した。まず設立年別に、1989年以前の企業を“製薬企業”、1990年から2009年までの企業を“90-09年設立企業”、設立年が2010年以降の企業を“10年以降設立企業”とした。設立年情報が得られなかった企業または非営利団体など企業以外の組織は“不明その他”とした。また、設立年が1990年以降の企業であっても、2024年の売上高が10億ドル以上の企業については“製薬企業”に含めた。また、2024年の売上高が10億ドル未満で“90-09年設立企業”および“10年以降設立企業”を本稿では“EBP”と定義した。

3. 結果

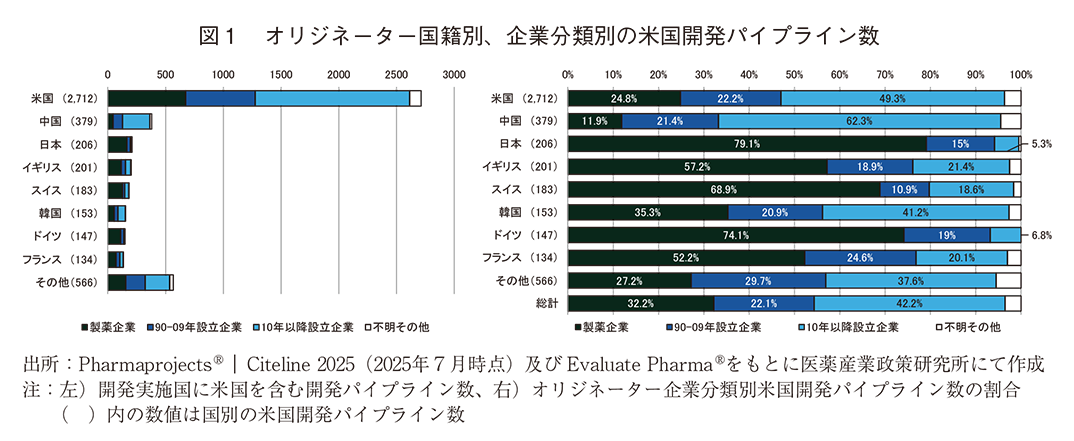

3-1. オリジネーター国籍別、企業分類別の米国開発パイプライン数

PharmaprojectsⓇに2025年7月時点で収載されていたパイプラインから、米国単独または米国を含む複数地域で開発中のものを米国開発パイプラインとして4,681成分を抽出した。これらのオリジネーター国籍は前号1)で報告したとおり多い順に米国、中国、日本、イギリス、スイス、韓国、ドイツ、フランスとなり、これら8か国を本稿でも主要創薬国として調査対象とした。

各国の米国開発パイプラインのオリジネーター企業分類別の数及び割合は図1、オリジネーター企業数は表1のようになった。全体のうち製薬企業由来の米国開発パイプラインは32.2%、EBP由来は64.3%であった。また、42.2%が2010年以降に設立されたEBP由来のパイプラインであった。全体の比率と比較して、日本では製薬企業由来の割合が79.1%と大きく、EBP由来は20.3%であった。製薬企業の割合の大きさは日本が最大であったが、ドイツ、スイス、イギリス、フランスも全体と比較して製薬企業由来のパイプラインの割合が大きかった。逆に、米国、中国、韓国はEBP由来の割合が大きかった。

分析対象とした米国開発パイプラインのオリジネーター企業は2,219社あり、そのうち約半数は米国企業であった。次いで中国及び韓国企業が多く、イギリス、日本、フランス、スイス、ドイツと続いた。イギリス、フランス、スイスと日本を比較すると、米国開発パイプラインのオリジネーター企業であるEBP数は日本が28社であるのに対し、イギリス59社、フランス42社、スイス34社といずれも日本より多く、2010年以降設立のEBP数でみると日本6社に対してイギリス33社、フランス21社スイス21社であった。

3-2. モダリティ分類別、企業分類別の米国開発パイプライン数

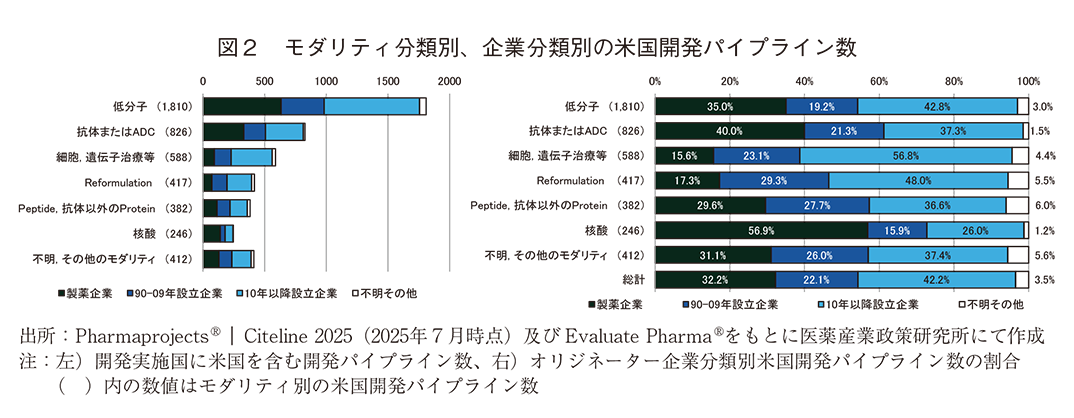

米国開発パイプラインをモダリティ別に分類し、各モダリティについて企業分類別のパイプライン数と割合を図2に、オリジネーター企業数は表2に示した。

米国開発パイプラインのうち、モダリティ別にオリジネーター企業数を見ると、低分子のオリジネーター企業は944社あり、このうち2010年以降に設立された企業が半数以上を占めていた。次いで細胞,遺伝子治療等が383社、抗体またはADCが365社と多かった。核酸は99社であった。

低分子、細胞,遺伝子治療等、Reformulation、Peptide,抗体以外のProteinではEBP由来のパイプライン数の割合が6割より大きく、2010年以降に設立された比較的新しいEBP由来のパイプラインの割合が大きかった。

核酸は製薬企業由来のパイプラインの割合が56.9%と大きく、抗体またはADCも製薬企業由来が40.0%となり比較的割合が大きかった。核酸について、本稿では製薬企業の条件として設立年に加えて2024年売上高を考慮したため2000年代以降設立など比較的新しい企業も製薬企業として扱っており、核酸パイプライン創出数の上位は製薬企業の中でも比較的新しい企業が占めていた。核酸領域ではかつて新興勢力であったEBPが開発に成功し、企業として成長している状況が考えられた。

3-3. モダリティ分類別、企業分類別の開発パイプライン数の国別の特徴

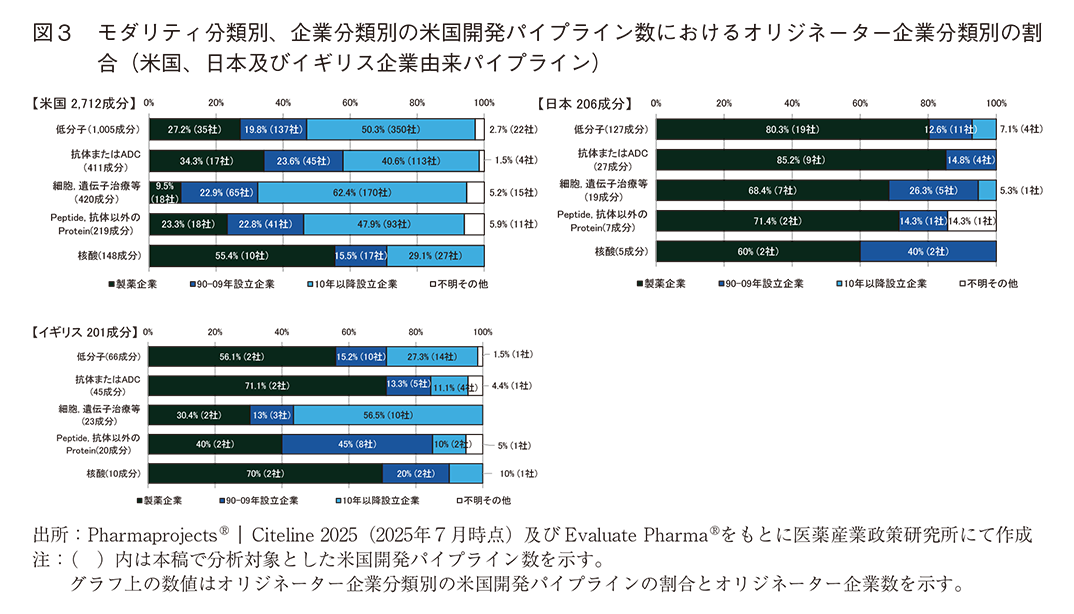

3-2で示した各モダリティの企業分類別のパイプライン数のうち、低分子、抗体またはADC、細胞,遺伝子治療等、Peptide,抗体以外のタンパク質、核酸の5種類に着目し、オリジネーター企業の国籍別に集計した。図3では、米国企業由来の2,712成分、日本企業由来の206成分ならびにイギリス企業由来の201成分について示した。

米国では核酸以外のモダリティでEBP由来のパイプライン数が占める割合が高かった。EBP由来の割合が大きい順に、細胞,遺伝子治療等、Peptide,抗体以外のタンパク質、低分子、抗体またはADC、核酸の順であった。一方で日本は、いずれのモダリティでも製薬企業由来のパイプライン数の占める割合が高かった。日本EBP由来のパイプラインは42成分であり、そのうち2010年以降設立のEBP由来のパイプラインは11成分あったが、モダリティ別では低分子が9成分と多数であり、細胞、遺伝子治療等が1成分、その他のモダリティが1成分であった。イギリスはパイプライン全体では製薬企業のパイプライン数の割合が大きかったが、モダリティ別にみた場合に細胞,遺伝子治療等とPeptide,抗体以外のタンパク質でEBP由来のパイプラインの割合が大きかった。

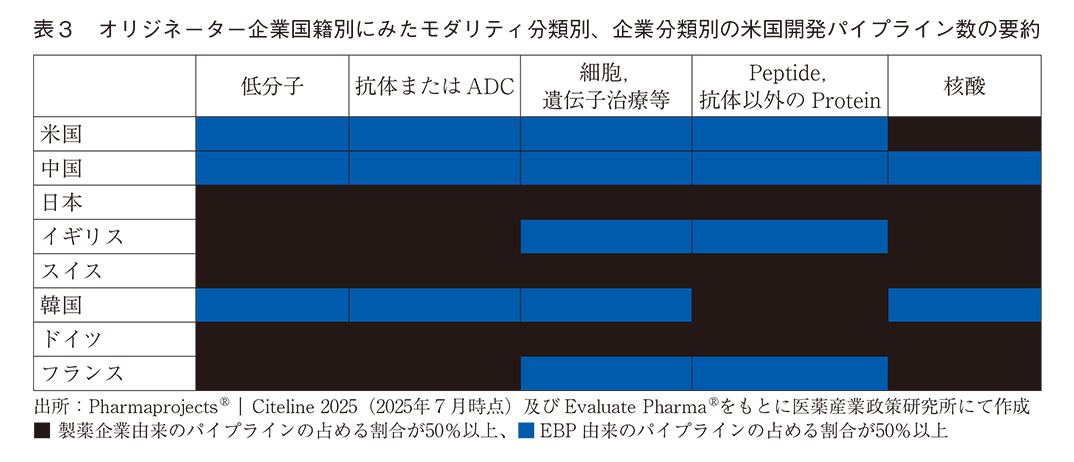

同様に、中国、韓国、スイス、ドイツ、フランスについても、着目した5種類のモダリティについて企業分類別の米国開発パイプライン数の割合を集計し、各国のパイプライン数のうち製薬企業由来が5割以上となるモダリティと、EBP由来が5割以上となるモダリティについて表3に示した。3-1で示したとおり、日本と欧州諸国は製薬企業由来のパイプラインの割合が大きく、米国、中国、韓国はEBP由来のパイプラインの割合が大きかったが、モダリティ別にみるとイギリスと同様にフランスでは細胞,遺伝子治療等とPeptide,抗体以外のタンパク質でEBP由来のパイプラインの割合が大きく、逆に韓国ではPeptide,抗体以外のタンパク質で製薬企業由来のパイプラインの割合が大きかった。

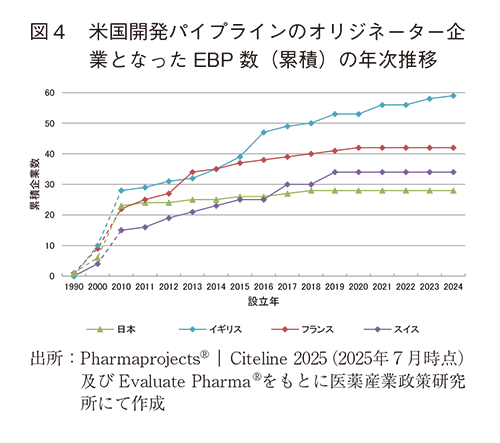

3-4. 日本、イギリス、フランス、スイスのEBP数の累積推移、自社開発比率

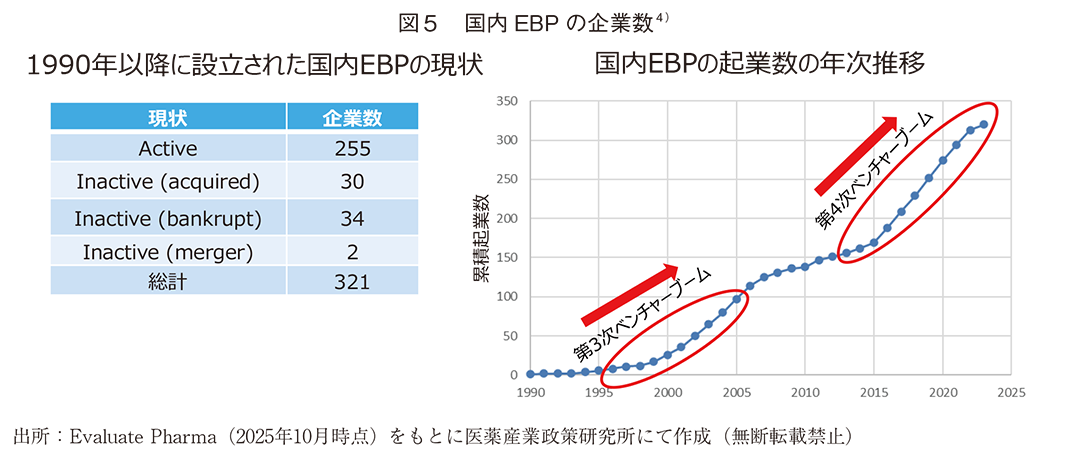

図4ではオリジネーター企業数が日本と近いイギリス、フランス、スイスに着目し、米国開発パイプラインのオリジネーター企業となったEBP企業の累積数を各EBPの設立年毎に示した。図5では医薬産業政策研究所における先行研究4)にて調査した国内EBPの企業数を再掲した。国内で設立されたEBP数と比べると米国開発パイプラインのオリジネーター企業の数の伸びは小さく、2010年代以降ではフランス、スイスのEBP数に抜かれ、イギリスとの差は大きくなった。

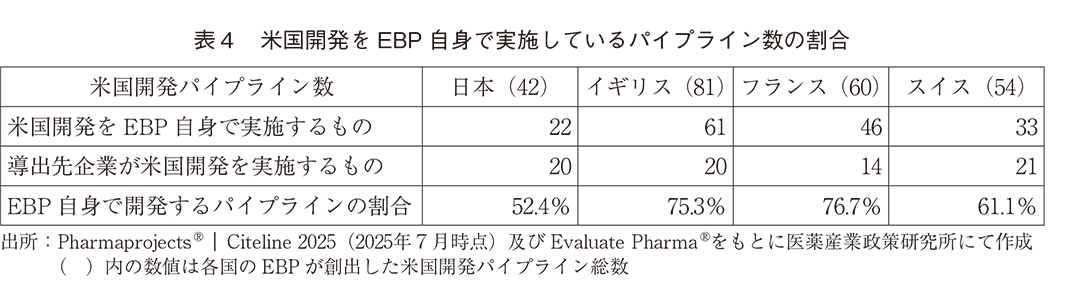

表4では、EBP由来パイプラインのうちEBP自身が米国開発を実施する割合を示した。日本のEBP由来パイプラインではEBP自身の開発割合が52.4%に対してイギリス75.3%、フランス76.7%、スイス61.1%となり、いずれも日本より高かった。

4. まとめ・考察

本稿では、米国または米国を含む複数地域で開発されるものをグローバル開発パイプラインと位置づけ、そのオリジネーター企業について調査時点において製薬企業とEBPどちらが多いか、すなわち企業分類別の寄与の大きさについて調査した。

前号より、調査時点において米国と中国を由来とするパイプライン数が突出して多く、また前臨床段階のパイプラインも含めたCiteline社の報告5)ではこれら2か国に次いで韓国由来のパイプラインが多いとのことだった1)が、3-1で示した本稿の結果としても米国、中国、韓国ではEBP、特に2010年以降設立のEBP由来パイプラインが多く、新規企業が活発に製薬産業に参入している状況がうかがわれた。

欧州各国は日本同様に製薬企業由来パイプラインが多かったが、3-3で示したとおり日本がどのモダリティでも製薬企業の寄与が大きいのに対し、イギリスとフランスは、細胞,遺伝子治療等、Peptide,抗体以外のタンパク質で製薬企業よりEBPのパイプライン数が多かった。細胞,遺伝子治療等の米国開発パイプラインのオリジネーターEBP数は日本が6社であるのに対し、イギリスに13社、フランスに8社あり、この領域へのEBP参入が日本よりも活発化していると考えられた。

図4において、各EBPの設立年別に日本、イギリス、フランス、スイスの累積数を見ると、2010年以降では米国開発パイプラインを創出したEBP数は日本が欧州諸国より少なくなった。図5のとおり日本国内のEBP数としては2010年以降も増加しているが、米国開発パイプラインのオリジネーター企業としてのEBPの伸びは鈍かった。2010年前後で日本国内のEBP設立数が伸び悩んだことも一因と考えられるが、加えて日本国内EBPの創出したパイプラインの多くが臨床開発に至っていないか、または日本国内のみで開発されるにとどまっている可能性が示唆された。

表4で示したとおり、米国での開発主体がオリジネーター企業であるEBP自身である割合についても日本よりイギリス、フランス、スイスの方が高かった。今回の集計で開発フェーズの考慮はしていないが、前号1)の報告で各国由来のパイプラインにおける開発フェーズの割合に大きな差はなかったことから、特にイギリスとフランスのEBPは臨床段階において米国を含む開発を自身で進めている様子が見てとれ、開発推進するための支援政策など外的要因が効果を発揮している可能性が考えられた。

前号より、調査時点において米国開発パイプラインのオリジネーター国籍として日本は米国、中国に次いで3番手であった。本稿の結果から、日本企業由来の開発パイプラインの約8割は製薬企業が創出したものであり、製薬企業の寄与の大きさは他国と比較して日本が最大である一方、EBPによる新薬創出への寄与は他国と比較して非常に小さかった。EBPによる新薬創出の活性化は日本の創薬力の伸びしろであると言えるが、日本に創薬スタートアップが少ない点は課題認識されつつも現状ではさらなる対策が必要な状態と言える6、7)。製薬企業の寄与が大きい一方でEBP参入も進められている欧州諸国の支援策は、日本の政策との比較研究対象として有用であると考えられる。一例としてイギリスではライフサイエンス分野への支援計画が整理されているが8)、そこでは開発初期段階のシーズ創出への資金援助にとどまらず、IT活用、治験環境整備、製造業への投資など既存のシステムも含む包括的な内容が提示されており、米中に次ぐ第3位の地位を目指すといった具体的目標が示されていた。特に、CommercialR&D(商業研究開発)への支援強化が組み込まれており、EBPの在り方として製薬企業へのシーズ導出や買収ありきではなく、開発後期から市販後まで見据えた支援の強化を考えるという点では、日本の創薬環境においても参考になる部分があるのではないか。今後議論が発展することが期待される。

5. おわりに

本稿は前号に引き続き、2025年7月時点の米国開発パイプラインを対象とし、オリジネーターの企業分類別に分析したものである。創薬力として上位の米国や、近年急成長している中国、韓国と日本ではパイプラインを創出する企業の構成が全く異なっている点を改めて認識した。また、創出パイプライン数では欧州諸国は日本に肉薄しており、EBPも台頭しつつある状況だと考えられた。創薬力強化を議論する上では米国のみならず中国や欧州など複数地域を参照すべきで、日本の現状と比較しつつ各地域の優れた対策が適切に参照されるような議論を期待したい。

-

1)医薬産業政策研究所、「米国開発パイプライン数に見る日本の創薬研究の現在位置」、政策研ニュース No.76(2025年11月)

-

2)米国開発パイプラインは下記の条件で抽出した。まず“Global Status”からPhase I Clinical Trial, Phase II Clinical Trial, Phase III Clinical Trial, Pre-registration, Registered を選択し、“Drug Country”としてUSA を選択した。このうち“Current Status”がPhase I Clinical Trial, Phase II Clinical Trial, Phase III Clinical Trial, Pre-registration, Registeredに該当しないものは除外した。

-

3)モダリティの分類にはPharmaprojectsⓇ内の“Drug Type”を使用した。“Biological”に分類される成分については、以下の通りPharmaprojectsⓇ内のパラメータをもとに再集計した。

- 低分子:“Small molecule”に分類される成分

- Reformulation:“Reformulation”に分類される成分

- 抗体ADC:“Antibody”に分類される成分

- 細胞,遺伝子治療:“Cellular”、“Gene therapy”、“Gene delivery vector”に分類される成分

- Peptide,抗体以外のProtein:“Peptide”、“Protein(Antibody を除く)”に分類される成分

- 核酸:“Nucleic Acid”に分類される成分

- 不明、その他のモダリティ:上記以外の成分

-

4)医薬産業政策研究所、「開発品を有する国内新興医薬品企業(EBP)に関する調査」、ポジションペーパー No.9(2025年11月)

-

5)“Pharma R&D Annual Review 2025”、Citeline社HP(参照:2025/09/30)

-

6)「ヘルスケアスタートアップ等の振興・支援策検討プロジェクトチーム」の最終とりまとめ、厚生労働省(参照:2026/02/04)

-

7)創薬力の向上により国民に最新の医薬品を迅速に届けるための構想会議中間とりまとめ、内閣官房(参照:2026/02/04)

-

8)Policy paper, Life Science Sector Plan published 16 July 2025、Gov UK(参照:2026/02/04)