目で見る製薬産業 世界売上高上位医薬品の創出企業の国籍 -2024年の動向-

医薬産業政策研究所 主任研究員 金井大輔

医薬産業政策研究所 主任研究員 吉野九美

要約

- 2015-2024年の期間において、創出企業国籍が日本の医薬品世界売上高上位100品目(以下、上位品目)数は2015-2022年の期間では減少傾向にあったが、直近3年間の品目数は2022年7品目、2023年8品目、2024年8品目と推移し、これまでの傾向とは異なる動きが見られた。

- 2024年の日本の新規ランクインは2品目であった。また、2023年から2024年にかけてのランクアウトは1品目であった。

- 2024年において、中国、フィンランドが1品目ずつ2003-2024年の期間内で初めて上位にランクインした。ともにL領域(抗悪性腫瘍薬と免疫調節薬)に分類されていた。

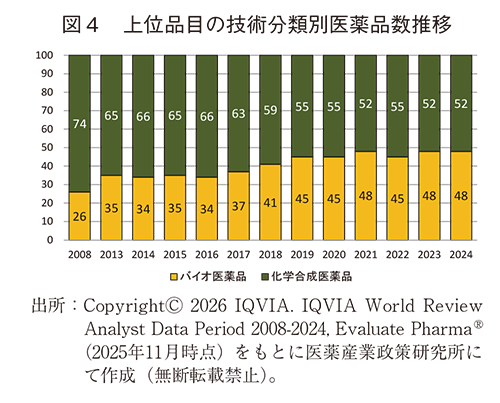

- 2008-2020年においてバイオ医薬品は明らかな増加傾向を示していたが、2021-2024年の直近4年間においては48品目、45品目、48品目、48品目と推移していた。

- 上位品目のうち、化学合成医薬品の推移では、2015-2019年の売上高はほぼ変化していなかったが、2020-2024年では増加傾向にあった。

- 2015-2024年の期間において、Anatomical Therapeutic Chemical(以下、ATC)分類のうち、割合が高く推移しているのはL領域(抗悪性腫瘍薬と免疫調節薬)、A領域(消化管と代謝作用)であった。2020-2024年の直近5年間に着目すると、A領域(消化管と代謝作用)、D領域(皮膚科用薬)、C領域(循環器系)が毎年増加していた。

- 上位売上高のATC Descriptionでは、2023年と同様、2024年においてもGLP-1受容体作動薬(抗糖尿病薬、抗肥満剤)が売上高の最上位だった。

1. はじめに

医薬産業政策研究所では、医薬品世界売上高上位100品目(以下、上位品目)について、各品目の基本特許1)を調査し、特許を受けた発明が行われた時点において権利を有していた企業を調査・報告している2)。今回、2024年の医薬品世界売上高上位品目の特徴について解析した。

2. 調査方法

上位品目については、IQVIA World Review Analyst 2025に掲載されたリストから、従来と同様に後発品・バイオシミラー・診断薬・政府一括購入など一般に流通していないワクチン・治療薬を除いた世界売上高上位100品目を選抜し、今回の調査対象とした3)。

各品目の基本特許はクラリベイト・アナリティクス社のCortellis Competitive Intelligenceを用い、各品目の“Patent”に収録された特許のうち、“Product”に分類された特許をもとに特定した。これまで報告してきた分析手法と同様、以下のように国籍を分類して解析した。また、Evaluate PharmaⓇ(2025年11月時点)を用いて情報を補完した。

-

医薬品創出企業の国籍

各品目の基本特許に記載されている出願人/譲受人の国籍としたが、出願時点に海外親会社がある場合には親会社の国籍とした。これは鍵となる物質・用途・技術などの要素を発明する過程において人材や資金といったリソースなど親会社の寄与があると考えたためである。主な解析は本分類で実施した。

-

出願人国籍

各品目の基本特許に記載されている出願人/譲受人の国籍をそのまま採用した。実際に鍵となる要素を見出した企業の国籍を調べることは、実際の「創薬の場」がいずれの国にあるかを知る上で一助になると考えられる。

Anatomical Therapeutic Chemical(以下、ATC)分類はIQVIA社データに基づいて分類した。有効成分の技術分類は化学合成医薬品とバイオ医薬品に分類した3)。また、本稿ではATC Descriptionを調査した。ATC DescriptionはIQVIA World Review Analystで用いられる独自の治療カテゴリ名であり、ATC分類や添付文書に記載されるMOA(Mechanism Of Action)と完全に一致するものではない点にご留意いただきたい。

化学合成医薬品は段階的な化学合成によって製造される医薬品(低分子)とし、バイオ医薬品は日本における承認情報において抗体等一般名に遺伝子組換え(Genetical Recombination)とある品目、血液製剤やワクチンなど添付文書に特定生物由来製品、生物由来製品と記載されている品目とした4)。日本で承認されていない品目はFDAの承認情報や各社HP等で個別に調査した5)。

3. 結果

3-1. 医薬品数

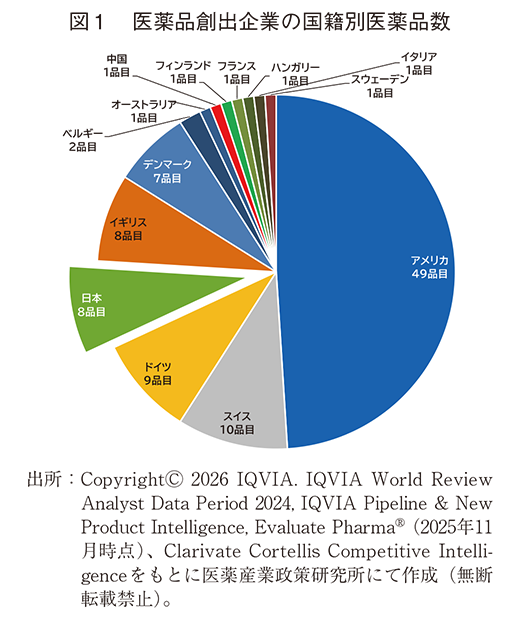

3-1-1. 医薬品創出企業の国籍別医薬品数

上位品目について、各医薬品における基本特許を調査し、医薬品創出企業の国籍別の医薬品数を図1に示した。2024年の調査において、日本(8品目)はイギリスと同数で4番手だった。2023年の調査2)では、日本(8品目)は6番手であった。2023年から2024年に掛けて全体の入れ替え品目総数は9品目であった。

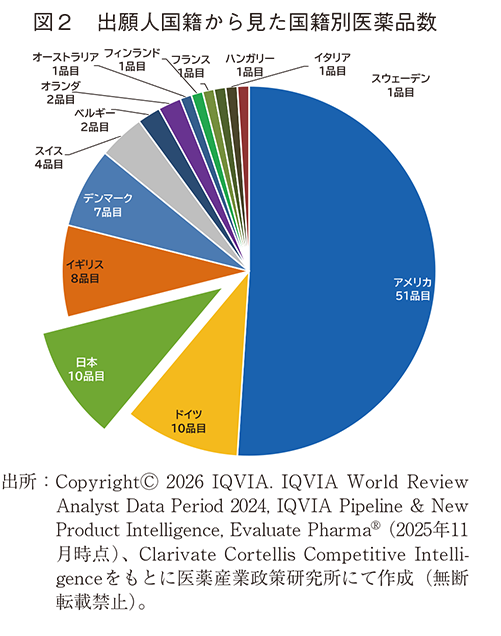

3-1-2. 出願人国籍から見た国籍別医薬品数

出願人国籍別の品目数を図2に示した。2024年の調査において、日本は10品目でドイツと同数の2番手であった。2023年2)の調査では、日本(9品目)はデンマークと同数の3位だった。創出企業の国籍(出願時点に海外親会社がある場合には親会社の国籍)で2番手のスイス(図1)は、出願人国籍では6番手(4品目)であり、2023年と同様に、国外の傘下企業による特許の影響と考えられた2)。

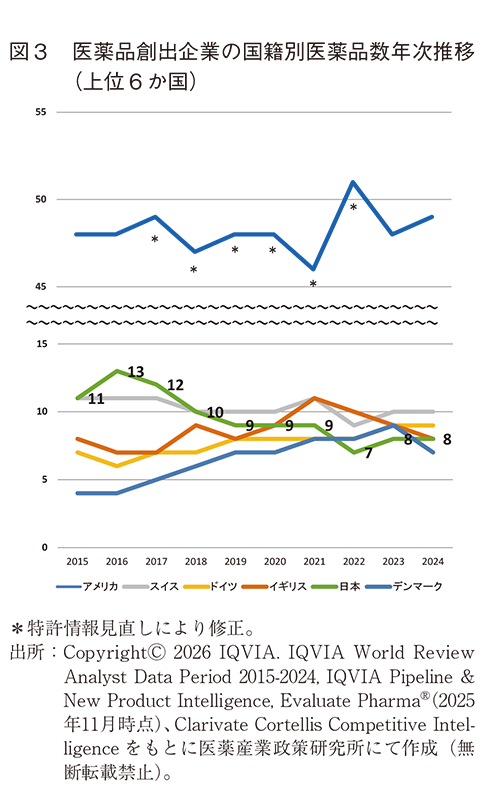

3-1-3. 医薬品創出企業の国籍別医薬品数年次推移

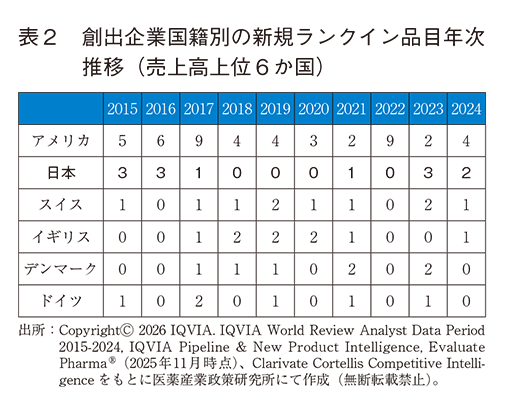

2015年から2024年までの上位品目における創出企業国籍推移(品目数上位6か国:2024年計91品目)を図3に示す。上位6か国の年次推移において、2015-2024年の10年間では、日本の上位品目数は減少傾向にあったが、2023年、2024年は2年連続8品目が上位に入り、2022-2024年の直近3年間では、2022年7品目、2023年8品目、2024年8品目と推移しており、これまでの傾向とは異なる動きが見られた(図3)。

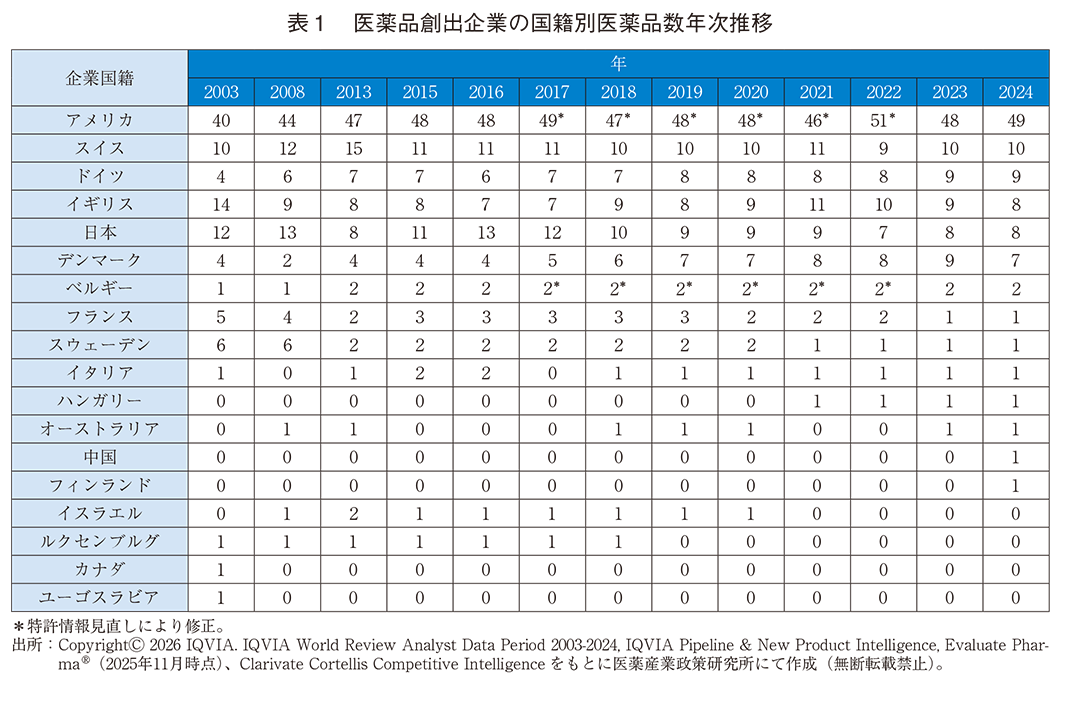

次に、2003年から2024年までの世界売上高上位品目の創出企業国籍推移を表1に示す(2004-2007年、2009-2012年、2014年データなし)。2024年の調査では、中国、フィンランドが1品目ずつ本稿の期間内で初めて上位にランクインした。ともにL領域(抗悪性腫瘍薬と免疫調節薬)に分類される医薬品であった。両国の異なる点として、フィンランドの新規ランクインした医薬品は、創出企業国籍、出願人国籍がともにフィンランドであった。一方、中国は創出企業国籍のみであった。また2024年にランクイン品目数が過去最高を更新した国はなく、ドイツが過去最高タイの品目数(9品目)であった。

3-1-4. 新規ランクイン医薬品数の年次推移

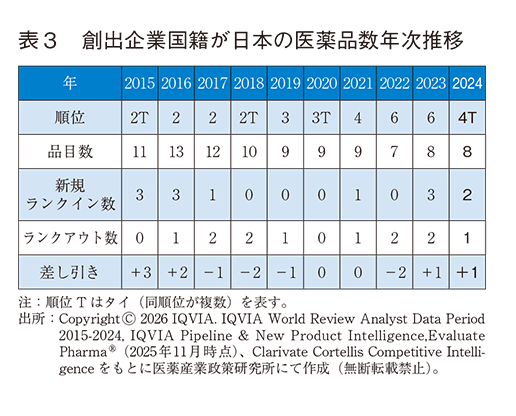

2015-2024年に新規ランクインした上位品目数の年次推移を表2に示す(再ランクインを含む)。2023年の日本の新規ランクイン数は3品目で最も多かったが、2024年の日本の新規ランクイン数は2品目の2番手であった。なお、日本の2023年ランクアウト数は2品目で差し引き+1、2024年ランクアウト数は1品目で2023年と同様に差し引き+1だった(表3)。

3-1-5. 技術分類ごとの医薬品数

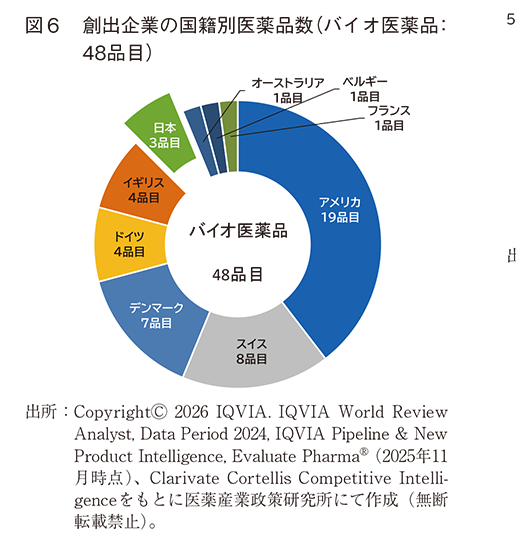

2024年の上位品目における有効成分の技術分類(化学合成医薬品とバイオ医薬品)では、化学合成医薬品が52品目、バイオ医薬品が48品目となっており2023年の品目数と変わらなかった。2008-2021年の期間においてバイオ医薬品は増加傾向を示していたが、2021-2024年の直近4年間においては48品目、45品目、48品目、48品目と推移し、これまでの傾向とは異なる動きが見られた(図4)。

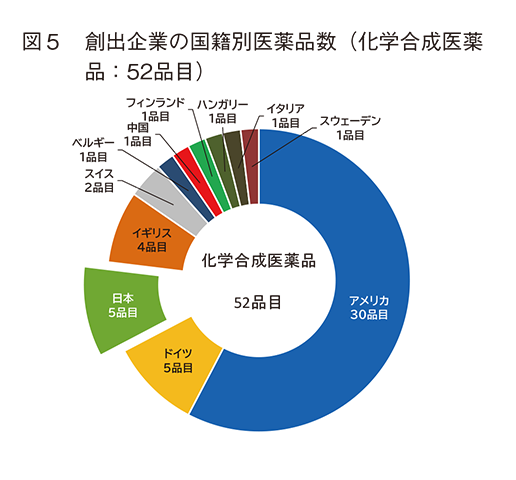

2024年の化学合成医薬品52品目の創出企業国籍において、日本は5品目であり、ドイツと同数の2位だった(図5、2023年は5品目でイギリスと同数の3位2))。2024年のバイオ医薬品48品目の創出企業国籍では、日本は3品目で6位であった(図6、2023年は3品目でドイツと同数の5位2))。2024年に複数品目が上位品目にランクインした創出企業国籍のうち、バイオ医薬品が化学合成医薬品よりも多い創出企業国籍は、スイス(バイオ医薬品8品目、化学合成医薬品2品目)、デンマーク(バイオ医薬品7品目、化学合成医薬品0品目)だった(図5、6)。

3-2. 売上高

3-2-1. 上位品目創出企業の国籍別売上高

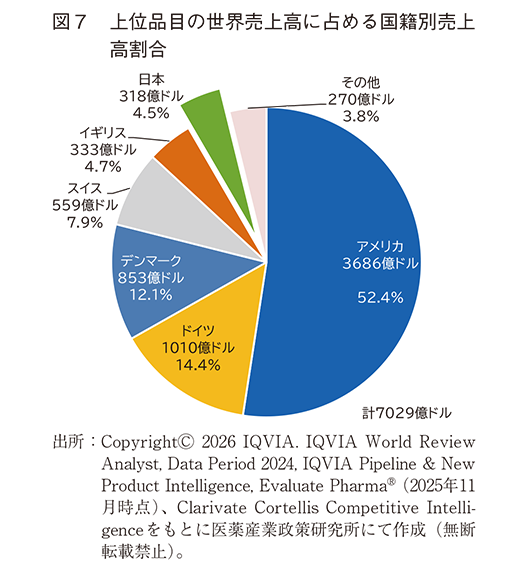

上位品目売上高に占める国籍の順位は2023年2)と比べ変動はなかった。2023年2)から2024年に掛けて、割合が他国よりも大きく変化したのは、アメリカ(2.1%増)、ドイツ(2.0%減)であった(図7)。

3-2-2. 上位品目の技術分類別売上高

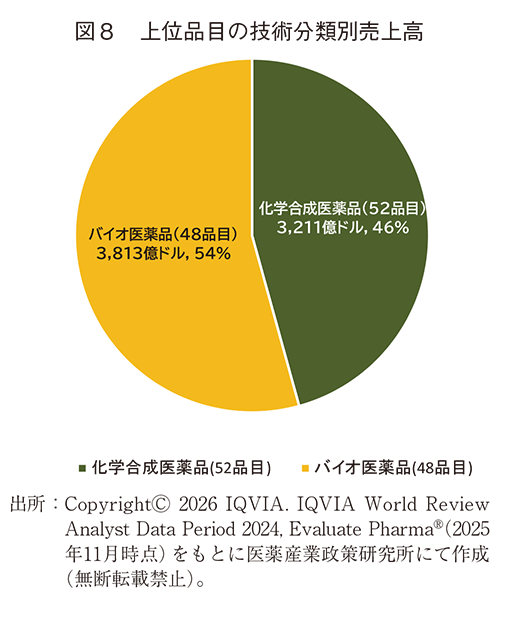

2024年の技術分類別売上高では、化学合成医薬品は3,211億ドル、バイオ医薬品は3,818億ドルであった。上位品目の内訳では化学合成医薬品数がバイオ医薬品数に比べ4品目多いが、売上高ではバイオ医薬品が8%高かった(図8)。

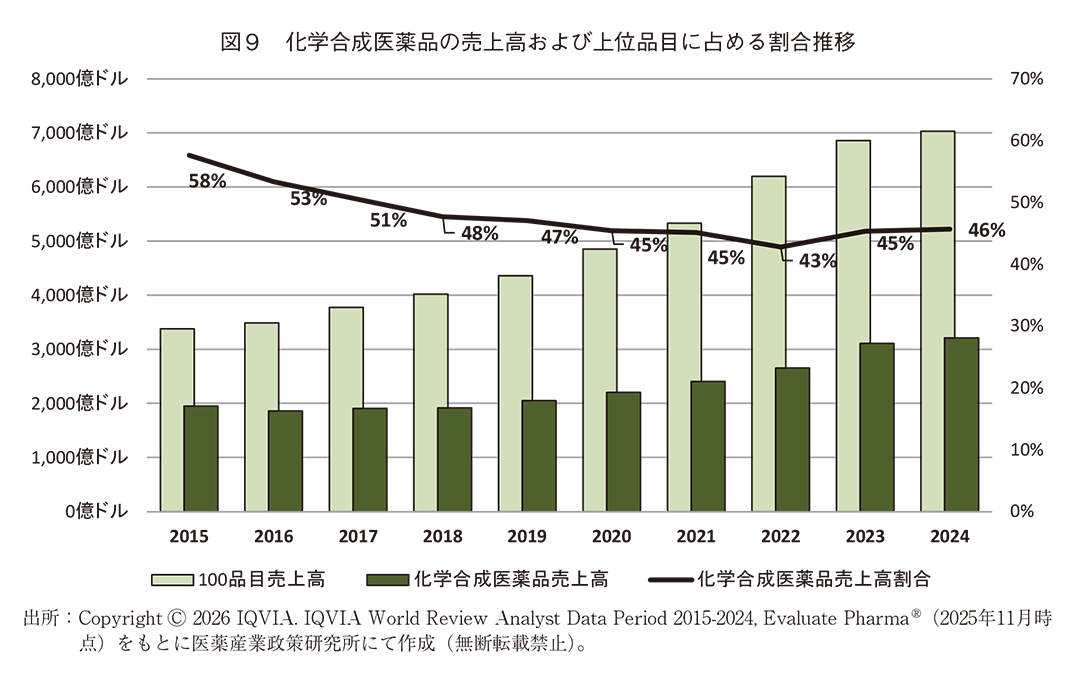

化学合成医薬品に着目し、売上高と上位品目売上高に占める割合を見ると、2015-2019年の期間において、売上高はほぼ変化していなかったが、2020-2024年では増加傾向にあった。また、2015-2022年の期間において、割合は58%から43%へ低下傾向を続けていたが、2022-2024年では、2022年43%、2023年45%、2024年46%と推移しており、これまでの傾向とは異なる動きが見られた(図9)

3-3. 上位品目のAnatomical Therapeutic Chemical(以下、ATC)分類

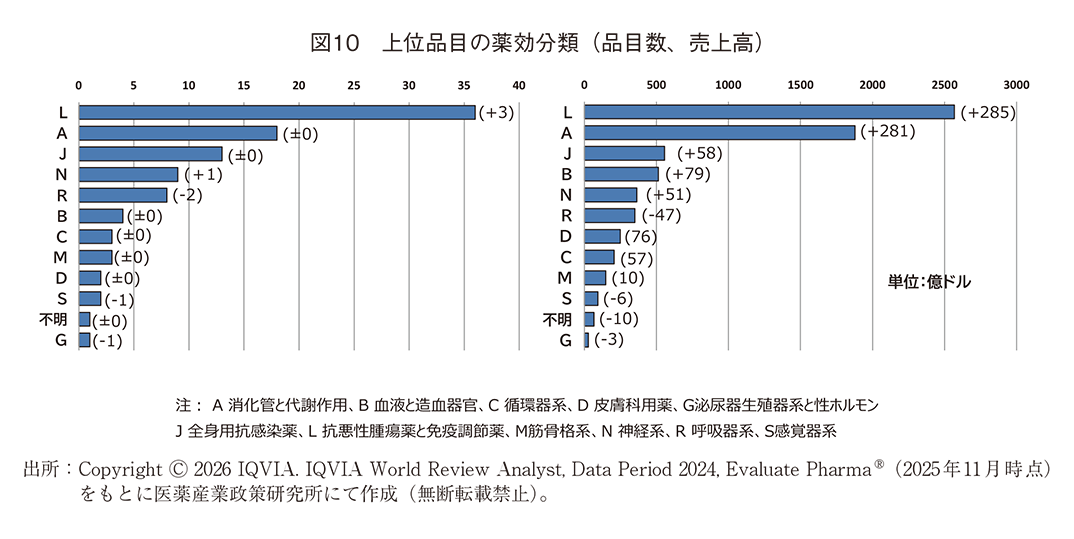

3-3-1. 上位品目のATC分類(品目数と売上高)

2024年上位品目のATC分類別品目数では、2023年2)と比べ、L領域(抗悪性腫瘍と免疫調節薬)が3品目増加した(33→36品目)。ATC分類別売上高では、L領域(抗悪性腫瘍薬と免疫調節薬)が285億ドル、A領域(消化管と代謝作用薬)が281億ドル、2023年2)から増加した(図10)。

3-3-2. 上位品目ATC分類別売上高割合推移

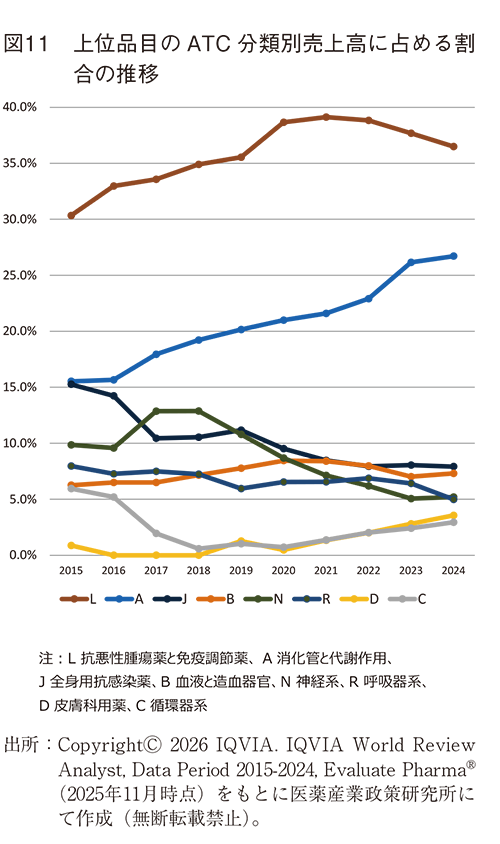

上位品目売上高におけるATC分類別売上高割合の年次推移を図11に示す。2015-2024年の期間において、割合が高く推移しているのはL領域(抗悪性腫瘍薬と免疫調節薬)、A領域(消化管と代謝作用)であった。2015-2024年の期間で5%を超える減少を示したのは、J領域(全身用抗感染薬)、N領域(神経系)であった。2020-2024年の直近5年間に着目すると、A領域(消化管と代謝作用)、D領域(皮膚科用薬)、C領域(循環器系)が毎年増加していた。

3-3-3. 上位売上高ATC Descriptionの特徴

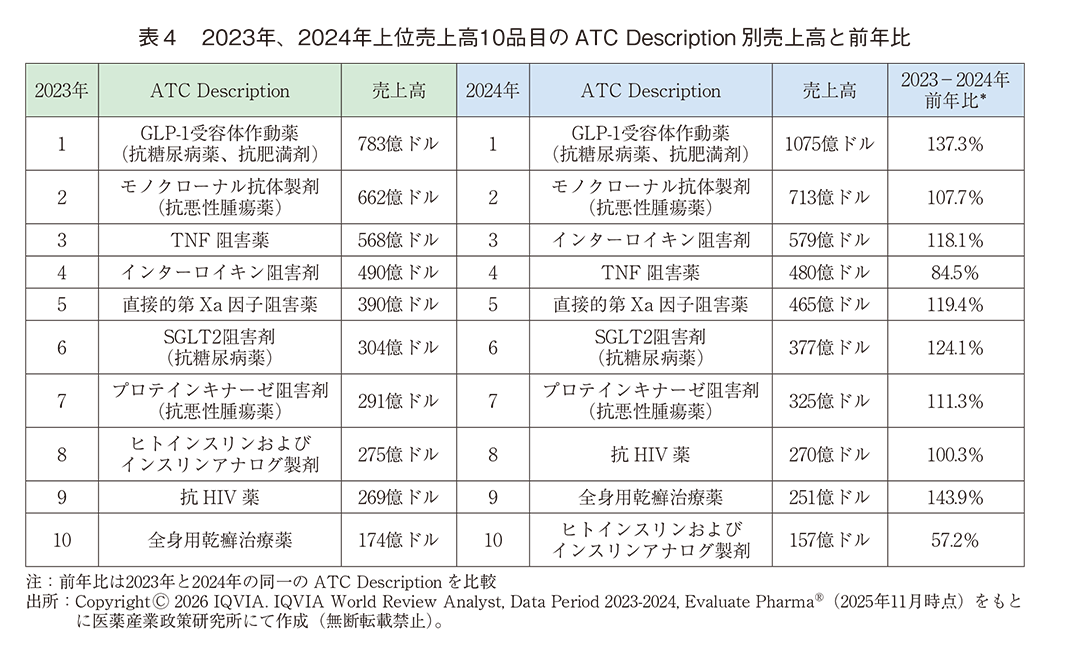

上位売上高10位のATC Descriptionならびに売上高を表4に示す。2023年と同様に、2024年においてもGLP-1受容体作動薬(抗糖尿病薬)(抗肥満剤(食事療法を除く)含む)が売上高の最上位だった。2023年から2024年に掛けての増加率は全身用乾癬治療薬が143.9%で最も高く、次いでGLP-1受容体作動薬(抗糖尿病薬)(抗肥満剤(食事療法を除く)含む)が137.3%であり、他のATC Descriptionよりも高率だった(表4)。2022-2024年の直近3年間で新たに上位品目に加わったATC Descriptionは7種だった。また、3年連続でランクインしていたATC Descriptionは26種あり、そのうち18種が売上高を増加させていた。

3-3-4. 各国の上位売上高ATC分類の特徴

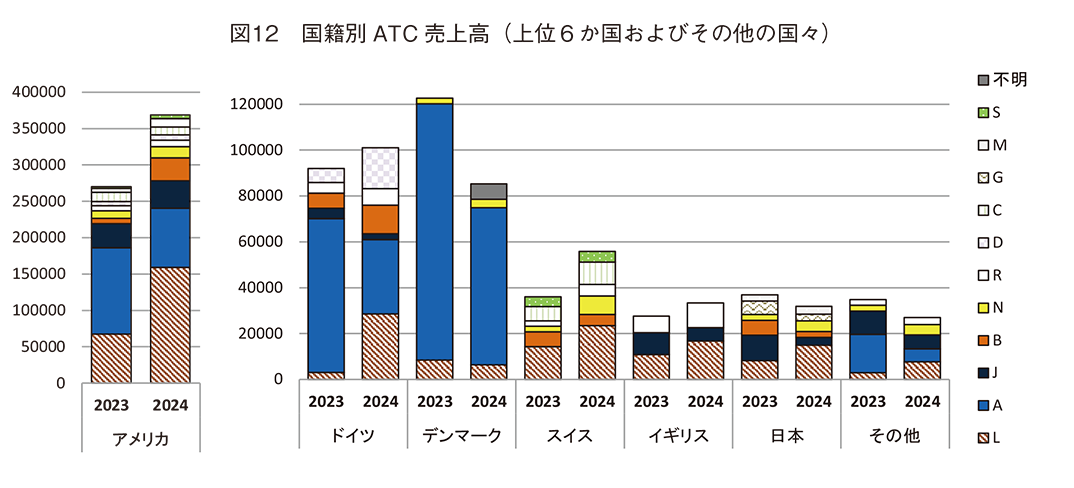

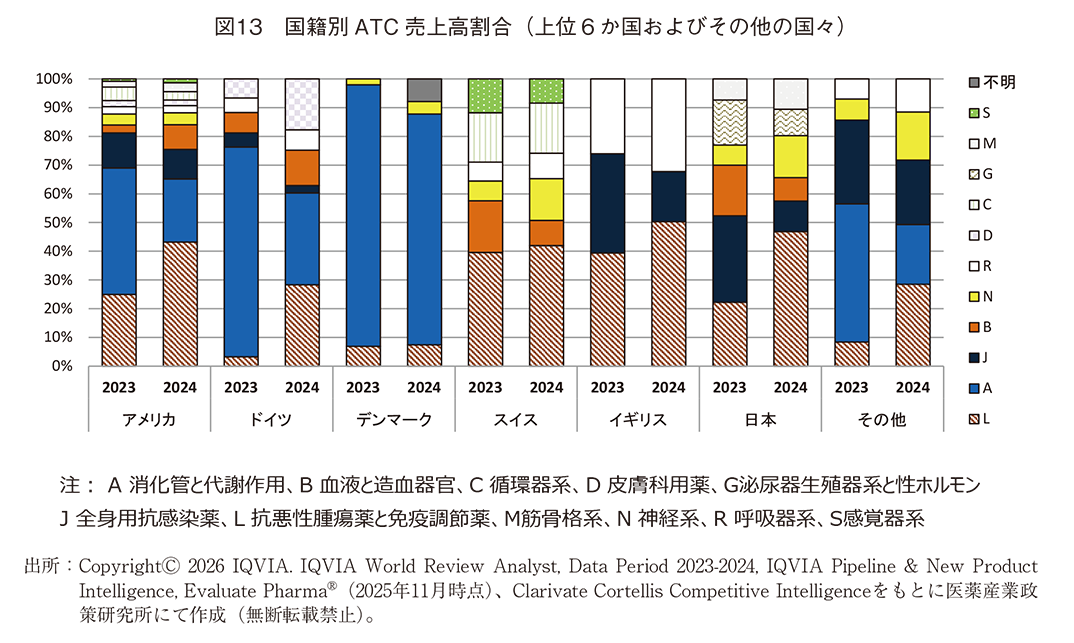

創出企業国籍別に、2023年および2024年に上位品目へランクインした品目のATC分類、売上高、割合を図12、13に示す。日本においては2023年から2024年に掛けて、L領域(抗悪性腫瘍薬と免疫調節薬)、N領域(神経系)の売上および割合が高まった。2024年の売上高上位3か国(アメリカ、ドイツ、デンマーク)においては、2023年から2024年に掛けてA領域(消化管と代謝作用)の売上高は減少したが割合は各国の中で1番手もしくは2番手であり、2023年から引き続き高い割合を占めていた。売上高4位(スイス)、5位(イギリス)、6位(日本)の上位品目の中にはA領域(消化管と代謝作用)が含まれていなかった。

4. まとめ・考察

創出企業国籍が日本の品目は、2023、2024年において8品目が上位100品目にランクインした(表1)。日本の上位への新規ランクイン数、ランクアウト数の差し引きでは、2023年+1品目、2024年+1品目であった(表3)。日本では2003-2022年の期間において減少傾向(2003年12品目、2022年7品目)だったのに対し、直近3年間の傾向は異なっていた(表1)。このまま減少傾向から脱却し、増加傾向に転じるためには、上位品目にランクインする品目の創薬開発を続ける6)とともに、革新的な開発医薬品を評価し適切な価格を維持し得る市場環境が必要であろう7)。

新規ランクインおよび上位品目の中に、創出企業国が中国、フィンランドの品目が初めて入った(表1)。とりわけ中国においては、過去の医薬産業政策研究所による調査報告からも、パイプライン数、提携・買収数、CDMO数など様々な項目において存在感を示しており8、9、10)、上位品目において近く中国創出品が数を増やすと予想される。

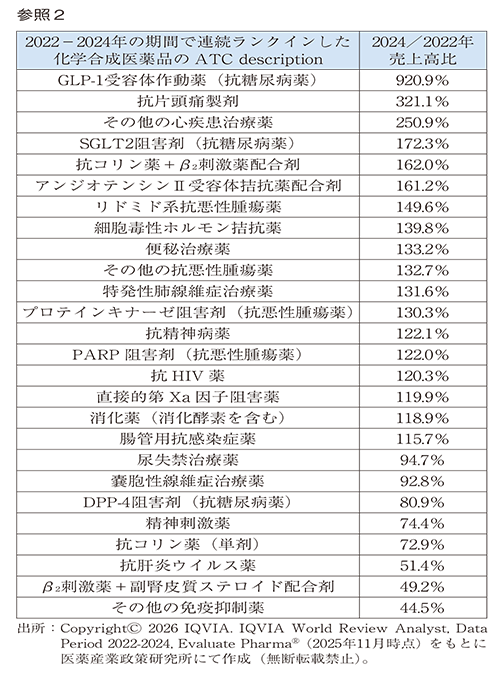

上位品目の技術分類別推移において、バイオ医薬品数は2008年の26品目から増加を続け、2021年には48品目に及んでおり、明らかな増加傾向にあった。一方、その後は2022年45品目、2023年48品目、2024年48品目と推移しており、これまでの傾向とは異なる動きが見られた(図4)。また、2015-2020年の期間において、横ばいに推移していた化学合成医薬品の売上高は2021年より増加に転じている。上位品目売上高に占める化学合成医薬品の割合を見ても、2015-2021年では58%から45%へと低下傾向にあったが、2022年以降では低下傾向に歯止めがかかったように見える。近年において、上位品目に占めるバイオ医薬品数の増加傾向がいったん収束し、化学合成医薬品の売上高や割合が高まっている点は興味深い(図9)。化学合成医薬品とバイオ医薬品の増減の推移と比べ、異なる動きが見られた直近3年間において、上位品目へ新規ランクインした化学合成医薬品医薬品のATC Descriptionを見ると、2022年4種、2023年1種、2024年2種が新たに加わっていた。これら7種(参照1)のATC Descriptionに含まれるPARP阻害剤やJAK阻害剤は、特定の標的に作用する化学合成医薬品として適応拡大を伴い売上を伸ばし、GLP-1作動薬や抗肥満薬、抗片頭痛薬は、体重低下11)や月間頭痛発作短縮12)など評価指標が明確で治療継続につながった。上位入りを支えたのは「標的の明確さ」「評価指標の明瞭さ」であり、化学合成医薬品の研究開発が生んだ新たなイノベーションの成果である。さらに、2022-2024年の期間において、上位品目にランクインをしている化学合成医薬品のATC Descriptionは全体で26種であり、そのうち18種(全体の69.2%)は直近3年間で売上高が増加していた。さらに、18種の中で2024/2022年売上高比の高い上位6種(全体の23.1%)では、2024/2022年売上高比が160%を上回っており(参照2)、化学合成医薬品とバイオ医薬品両者を含む上位品目全体の2022-2024年売上高比平均131.9%、上位品目の化学合成医薬品全体の平均133.4%、バイオ医薬品全体の平均130.6%を大幅に上回っていた。6種のATC Descriptionは慢性疾患など長期治療が前提となる領域で用いられ、明確な臨床指標に基づき継続使用されている点が主な共通点として挙げられる。また、既存標準治療への上乗せや併用が可能なものも多く、対象患者数の広さと適応拡大が売上の安定成長を支えている。これらの事例も、新薬の開発戦略を検討する際に重要な情報となるであろう13)。

本稿では近年異なる傾向を示す化学合成医薬品について主に考察してきた。一方、バイオ医薬品では、2022-2024年の3年間で連続ランクインした33種のATC Descriptionのうち、24種(72.7%)の売上額が増加しており、化学合成医薬品の69.2%(18/26種)よりも高率だった(図表なし)。さらにバイオ医薬品の24種と化学合成薬品の18種を比べると、同種のATC Descriptionは3種しかなかった。つまり、高い売上高を伴い成長を続ける上位品目の標的(治療カテゴリー)は、バイオ医薬品と化学合成医薬品とで大きく異なると言い換えられる。今後は、バイオ医薬品と化学合成医薬品の標的(治療カテゴリー)の比較を行い、世界売上高上位の医薬品の傾向について調査していく。

2024年のATC分類において注目すべきはA領域(消化管と代謝作用)であった。2023年から2024年に掛けて、新規のランクイン品目は±0であったにもかかわらず売上高は281億ドル増加した。ATC分類の中で最も売上高の高かったL領域(抗悪性腫瘍薬と免疫調節薬)では、上位品目数3品目の増加を含めて285億ドル増えたことと比べても、A領域(消化管と代謝作用)の伸長は顕著であった。より詳細にATC Descriptionを見ると、ダイアベティスと肥満に用いられたGLP-1 agonistが2023年、2024年の2年連続で売上高の最上位であり、2023年から2024年に掛けて最も高い増加率を示していた(表4)。ダイアベティス、肥満に用いられたGLP-1 agonistは2024年度の調査において最も市場に影響を与えたMOA(Mechanism Of Action)であったと言える。しかしながら世界を取り巻く医薬品の市場環境においては、米国の関税政策や最恵国待遇価格政策、各国の医療・産業政策や薬価制度、物価変動、地政学的脅威など市場に大きな影響を与える不確実な要素が顕在化し、すでにダイアベティスや肥満の治療薬は影響を受ける品目の一つであると予測されている14)。様々な要因に伴い売上高の大きな変化が見込まれるため、これらの薬剤が2025年にどのような変動を示すか注視していく。

国籍別ATC上位売上高と割合において、日本に着目すると、2023年と2024年を比較した際の大きな変化は、2024年にL領域(抗悪性腫瘍薬と免疫調節薬)、N領域(神経系)の売上高、品目割合が高まったことが挙げられる。前者は上位国を追随する傾向であり、後者は他国にはあまり見られない日本(およびスイス)の特徴であった(図19)。この傾向と特徴15)が今後の日本にどのように影響するかを引き続き調査していく。

-

1)本調査における基本特許とは、物質特許や用途特許等、各品目の鍵となっている特許を示す

-

2)医薬産業政策研究所「世界売上高上位医薬品の創出企業の国籍-2023年の動向-」政策研ニュース No.74(2025年3月)

-

3)Copyright Ⓒ 2026 IQVIA. IQVIA World Review Analyst, Data Period 2024をもとに医薬産業政策研究所にて作成(無断転載禁止)

-

4)

-

5)

-

6)

-

7)Shotaro Kinoshita and Taishiro Kishimoto, “Challenges introduced by Japan’s drug pricing policy”, www.thelancet.com Vol 51 October, 2024

-

8)医薬産業政策研究所「米国開発パイプライン数に見る日本の創薬研究の現在位置」政策研ニュース No.76(2025年11月)

-

9)医薬産業政策研究所「前臨床段階への提携・買収実態調査-日本と他国の比較-」政策研ニュース No.76(2025年11月)

-

10)医薬産業政策研究所「CDMO 利用環境に関する日本の状況」政策研ニュース No.76(2025年11月)

-

11)John P.H. Wilding, D.M., Rachel L. Batterham, M.B., B.S., Ph.D., Salvatore Calanna, Ph.D., Melanie Davies, M.D., Luc F.Van Gaal, M.D., Ph.D., Ildiko Lingvay, M.D., M.P.H., M.S.C.S. https://orcid.org/0000-0001-7006-7401, Barbara M.McGowan, M.D., Ph.D., Julio Rosenstock, M.D., Marie T.D. Tran, M.D., Ph.D., Thomas A. Wadden, Ph.D., Sean Wharton, M.D., Pharm.D., Koutaro Yokote, M.D., Ph.D., Niels Zeuthen, M.Sc., and Robert F. Kushner, M.D., for the STEP 1 Study Group,“ Once-Weekly Semaglutide in Adults with Overweight or Obesity”, N Engl J Med 2021;384:989-1002

-

12)Carl H. Göbel, Axel Heinze,Katja Heinze‑Kuhn,Ursula Müller,Anna Cirkel, “Evaluating Treatment Success in CGRP Antibody Prophylaxis:A Retrospective Cohort Study Comparing Monthly Migraine Days, MIDAS Scores, and HIT‑6 Scores Hartmut GöbePain”, Ther 14:1899-1914, 2025

-

13)Zhonglei Wang, Xin Sun, Mingyu Sun, Chao Wang 1 and Liyan Yang,“ Game Changers:Blockbuster Small-Molecule Drugs Approved by the FDA in 2024”, Pharmaceuticals, 18, 729, 2025

-

14)

-

15)Emma Dorey, “Biopharma deals highlight innovative approaches to treating neurological diseases”, nature, biopharma dealmakers, 02 September, 2024