目で見る製薬産業 アンメット・メディカル・ニーズに対する医薬品の承認状況

医薬産業政策研究所 主任研究員 渡邉奈都子

医薬産業政策研究所 主任研究員 椿原 慎治

要約

- 公益財団法人ヒューマンサイエンス振興財団の医療ニーズ調査を引き継いだ通算第7回目となる2024年度調査の結果と、直近5年(2020~2024年)に日本で承認された新医薬品に関するデータを用いて、アンメット・メディカル・ニーズに関連する新医薬品の承認動向を分析した。

- 当該期間に60疾患を対象として承認された新医薬品は237品目に達し、そのうちNMEは約4割(41.7%)を占めていた。承認は治療満足度・薬剤貢献度ともに高い第1象限の疾患領域、とりわけ悪性腫瘍性疾患に集中していた。

- モダリティ別にみると、低分子薬が引き続き中心である一方、抗体医薬、ADC、多重特異性抗体など新規モダリティの導入が進展し、とくに悪性腫瘍領域ではモダリティの多様化が顕著であった。

- 2014年度、2019年度、2024年度の調査結果を比較したところ、アトピー性皮膚炎、乾癬、SLE、悪性リンパ腫の4疾患では、治療満足度・薬剤貢献度の双方が大きく改善しており、新規モダリティや新規作用機序をもつ医薬品の導入が背景にあると考えられた。

- 今後、承認状況に加えて開発段階の情報も含めた分析を継続することにより、アンメット・メディカル・ニーズと医薬品承認・開発動向との関係をより多面的に検討することが必要である。

1. はじめに

医薬産業政策研究所では、公益財団法人ヒューマンサイエンス振興財団(以下、HS財団)による医療ニーズ調査の結果1)をもとに、新薬の承認および開発パイプラインに関するデータを集計し、アンメット・メディカル・ニーズに対する製薬企業の取組み状況を継続的に分析してきた2)。

HS財団は第6回となる2019年度調査を最後に2021年3月末に解散したが、この医療ニーズに関する調査は5年を経て明治薬科大学社会薬学研究室によって同財団の調査形式が引き継がれた。通算第7回目となる2024年度調査3)は、主に病院勤務の総合内科専門医を対象として、2024年12月12日~2025年1月31日の間にアンケート調査が実施された。

本調査における「治療満足度」は、各疾患について「十分に満足している」および「ある程度満足している」と回答した医師の割合を合算した指標であり、「薬剤貢献度」についても同様に、「十分に貢献している」および「ある程度貢献している」と回答した割合を合算して算出されている。したがってこれらの指標が高い値を示している場合であっても、当該疾患に対する治療や治療薬について、十分な満足や貢献が確立されているわけではない点に留意が必要である。

調査対象の60疾患は調査班で議論して重要と考える疾患であり、具体的には重篤な疾患、QOLを著しく損なう疾患、患者数の多い疾患、社会的に影響の大きい疾患等である。本稿では、直近の治療満足度調査結果(2024年度)に基づいて、これら60疾患に対して2020~2024年の間に日本で承認された新医薬品の状況を整理するとともに、new molecular entity(NME:新規化合物)を対象としたモダリティ別の構成や領域別の特徴を明らかにすることを目的とする。

また、2014年度、2019年度の調査結果との比較により、治療満足度および薬剤貢献度に大きく差が認められた疾患を抽出し、新医薬品の承認数と新規モダリティ、新規薬理作用等のイノベーションによる影響が推察されるか考察した。

2. 調査方法

医薬品医療機器レギュラトリーサイエンス「第57巻 第1号」に掲載された「60疾患の医療ニーズ調査(2024年度調査の結果について)」の結果に基づいて、独立行政法人医薬品医療機器総合機構(PMDA)ホームページ「承認品目」から、2020年から2024年に60疾患に対して承認された新医薬品等を集計した。なおPMDAでは年度毎に承認品目毎に公表しているが、これまでの政策研による研究報告では暦年で集計していたため慣習に則った。これら新医薬品等のモダリティ調査については、市販データベース「明日の新薬」(テクノミック作成)、各医薬品の審査報告書等を参考とした。

なお、本稿において、new molecular entity(NME:新規化合物)とは、新医薬品のうち、「新有効成分含有医薬品(配合剤を含む)」および「新規に承認された再生医療等製品(条件及び期限付き承認を含む)」を指すものとして定義した。

3. 結果

(1)治療満足度・薬剤貢献度別にみた新医薬品の承認品目数

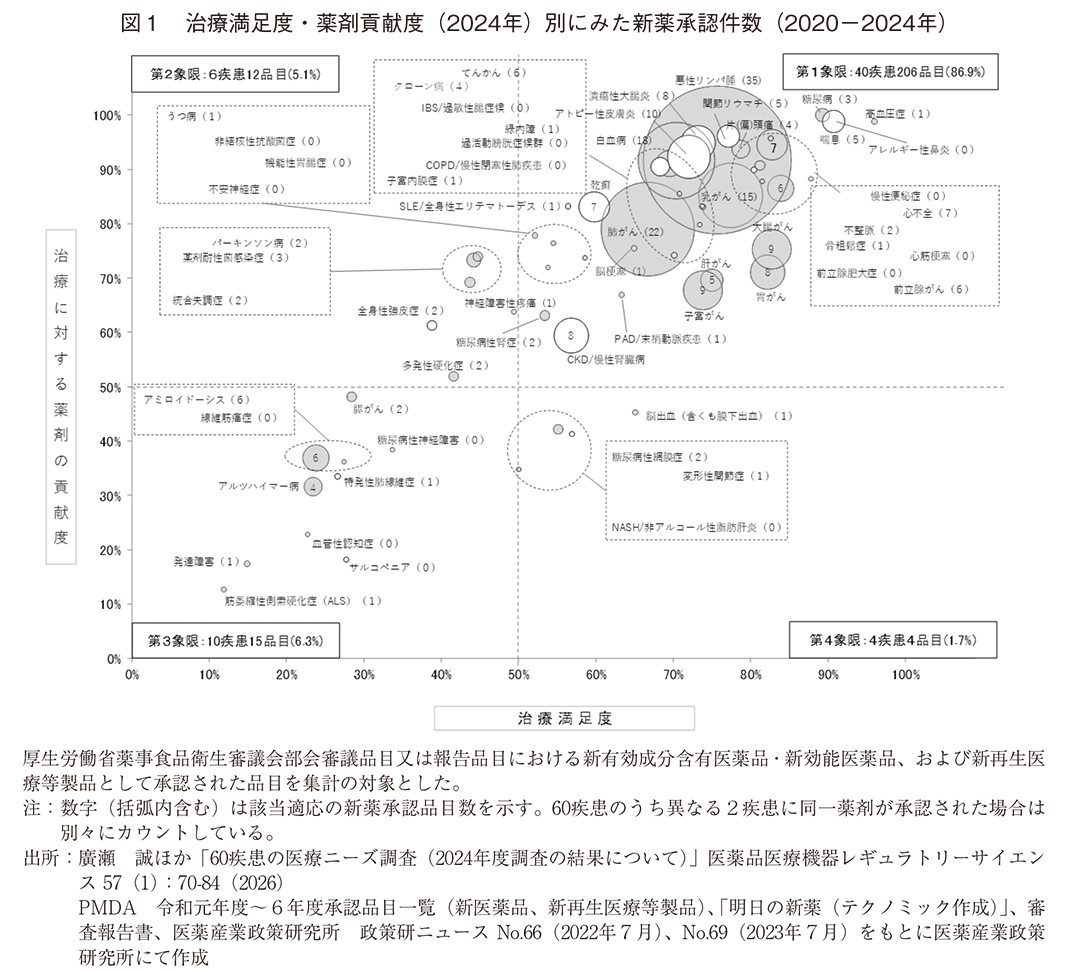

図1は2024年に報告された第7回調査で、「重篤な疾患」、「QOLを著しく損なう疾患」、「患者数の多い疾患」、「社会的に影響の多い疾患」等として選択された60疾患に対する治療満足度(横軸)、薬剤貢献度(縦軸)に沿って疾患をプロットし、直近5年(2020~2024年)に日本で承認された新医薬品のうち、60疾患への適応を持つ新薬の承認件数を円の大きさおよび数値で示したものである。

新医薬品の定義は「新有効成分含有医薬品(配合剤含む)」「新効能医薬品」「新再生医療等製品」「再生医療等製品の適用対象の追加」として承認された医薬品とした。

当該期間での総承認件数は610品目であり、第7回調査の60疾患に関する承認は237品目(1承認に複数の適応疾患がある品目を含む)、222製品であった。このうちnew molecular entity(NME:新規化合物)は99品目(90製品)であり、その割合は41.7%(99/237)であった。

60疾患を象限別に見ると、治療満足度および薬剤貢献度がともに50%以上である「第1象限」疾患は40疾患(66.7%)と最も多く、10の悪性腫瘍性疾患のうち9疾患が含まれていた。

2020年~2024年における60疾患に関連する承認品目を象限別に見ると、第1象限に含まれる疾患に対する新医薬品の承認品目の割合は86.9%(206/237)であり、治療満足度、薬剤貢献度ともに高い疾患領域に更に新規承認が集中していた。

第1象限は悪性腫瘍性疾患に対して承認された品目が多く、効能別にみると「悪性リンパ腫」35品目、「肺がん」22品目、「白血病」18品目、「乳がん」15品目、「大腸がん」9品目、「子宮がん」9品目、「胃がん」8品目、「前立腺がん」6品目、「肝がん(肝細胞がん)」5品目と、第1象限疾患に対する承認品目数の6割を占めていた(61.7%、127/206)。

2024年単年でみると、10の悪性腫瘍性疾患に対する治療薬は新たに31品目が追加されていた。

第2、3、4象限の承認品目数については、それぞれ12品目(5.1%)、15品目(6.3%)、4品目(1.7%)であった。

(2)60疾患に対する承認品目のモダリティ分析

本節章では、2020~2024年において60疾患を対象に承認された医薬品およびその中のNMEについて、モダリティ別の承認動向を整理し、近年の医薬品開発の特徴を概観する。

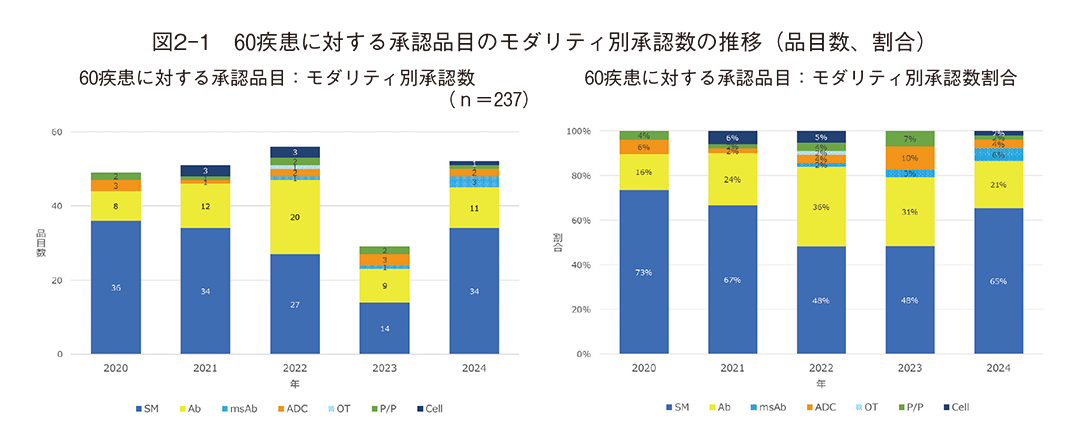

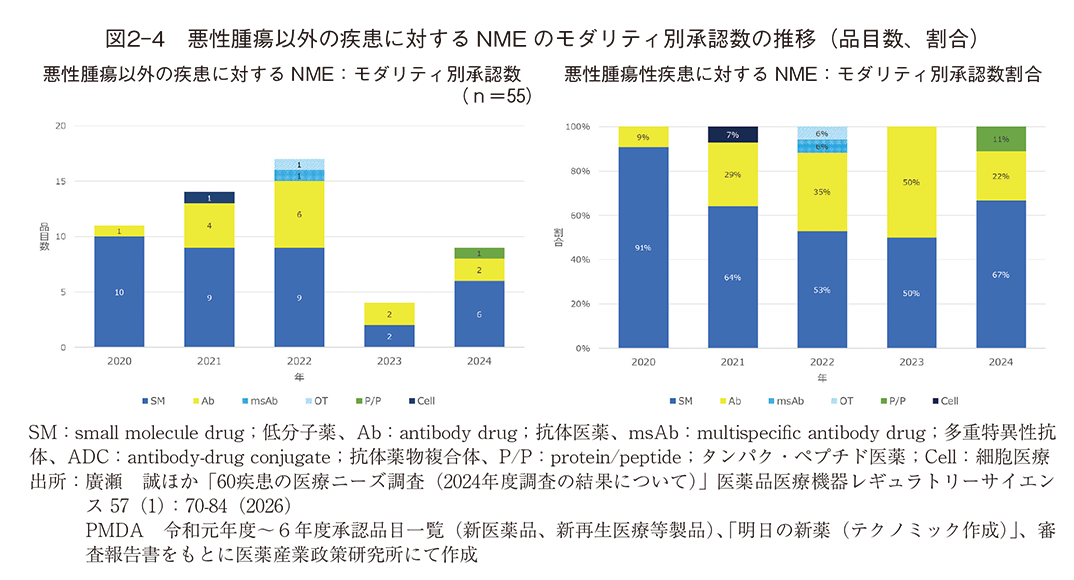

まず、60疾患に対する承認品目全体のモダリティ別承認数の推移を図2-1に示す。低分子薬(small molecule drug;SM)は全期間を通じて50~70%を占め、引き続き中心的な役割を果たしていた。一方、抗体医薬(antibody drug;Ab)の承認数割合は20~30%で推移し、2023年には抗体薬物複合体(antibody-drug conjugate;ADC)、2024年には多重特異性抗体(multispecific antibody drug;msAb)の承認数が増加するなど、抗体医薬の多様化が進んでいた。また、核酸医薬(oligonucleotidetherapeutics;OT)は期間中1件の承認にとどまっていた。

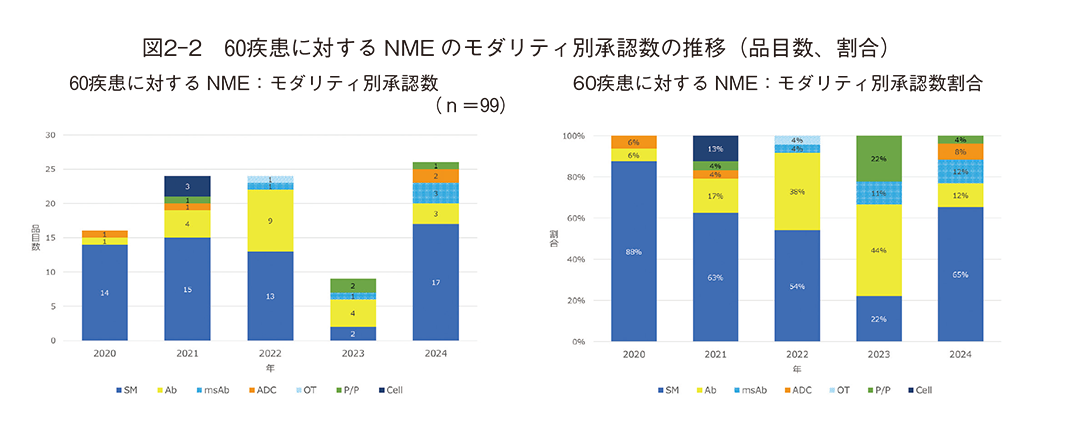

次に、60疾患に対するNMEのモダリティ別承認数の推移を図2-2に示す。NMEの低分子薬は2023年を除き毎年一定の承認数を維持していたものの、その割合は2023年までは漸減傾向にあったが、2024年には復調していた。抗体医薬NMEの承認数割合は全体として増加傾向が示されたが、2024年にはその派生である多重特異性抗体、ADCの承認数が増え、抗体医薬領域におけるモダリティの多様化が進展していることがうかがえた。核酸医薬の承認数は1件にとどまっていた。

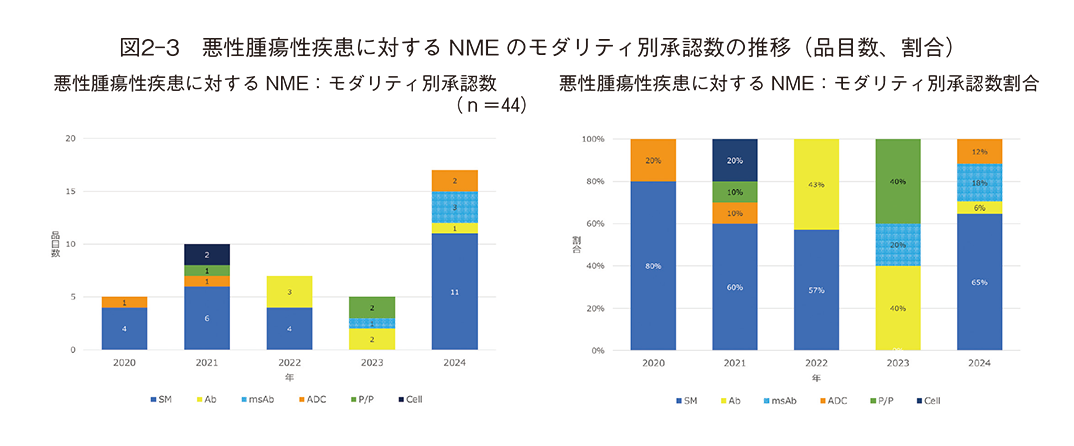

領域別に見ると、悪性腫瘍性疾患に対するNME(図2-3)では、2024年に低分子薬、多重特異性抗体、ADCの承認数の増加が特徴的であった。

一方、悪性腫瘍以外の疾患に対するNME(図2-4)では、低分子薬と抗体医薬が大半を占めており、悪性腫瘍領域に比べるとモダリティの多様化は限定的であった。承認数は2022年までは増加傾向にあったが、2023年以降は減少がみられた。

(3)薬剤貢献度の向上と治療満足度の変化に関する分析

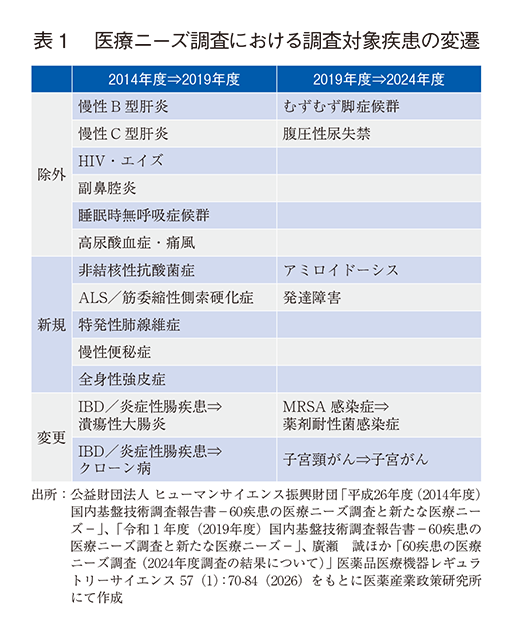

本節では、2014年度および2019年度の調査結果と比較して、治療満足度および薬剤貢献度が大きく上昇した疾患に着目し、その背景として考えられる新医薬品の承認状況について整理する。なお、2014年度、2019年度、2024年度の各調査でいくつかの対象疾患が変更されている(表1)。そのため3時点の調査データが揃っていない疾患は分析から除外した。

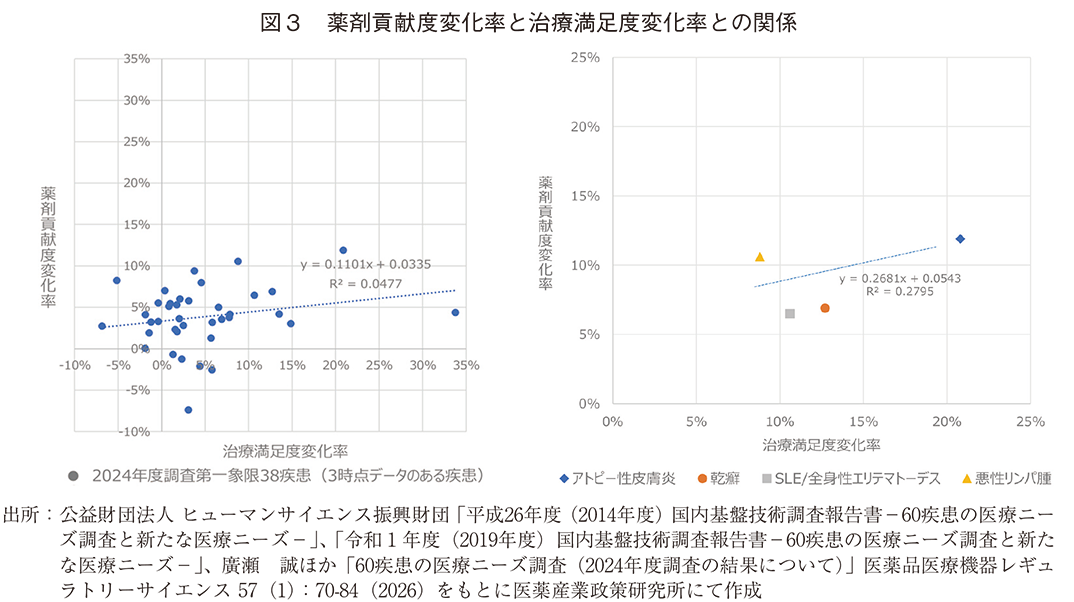

薬剤貢献度の上昇が治療満足度に波及しているのかを分析するため、2024年度調査において50%以上の治療満足度、薬剤貢献度が得られた疾患を対象に、2014年度、2019年度、2024年度の3時点の値から近似曲線を作成し、治療満足度、薬剤貢献度の変化率を算出した。2024年度調査で第一象限にあり、3時点データのある38疾患を対象に分析したところ、線形は正を示したものの治療満足度変化率、薬剤貢献度変化率との間に相関は認められなかった(図3左)。すなわち、治療満足度は薬剤の影響のみではなく、疾患特性や他の治療方法、患者の反応等、複数の要因に影響を受けることを示唆しているかもしれない。なお、本分析は、両指標間の因果関係を直接検証するものではなく、経時的な変化傾向を相対的に把握することで、治療評価の改善が同時に認められた疾患群を抽出することを目的とした探索的分析として位置づけた。

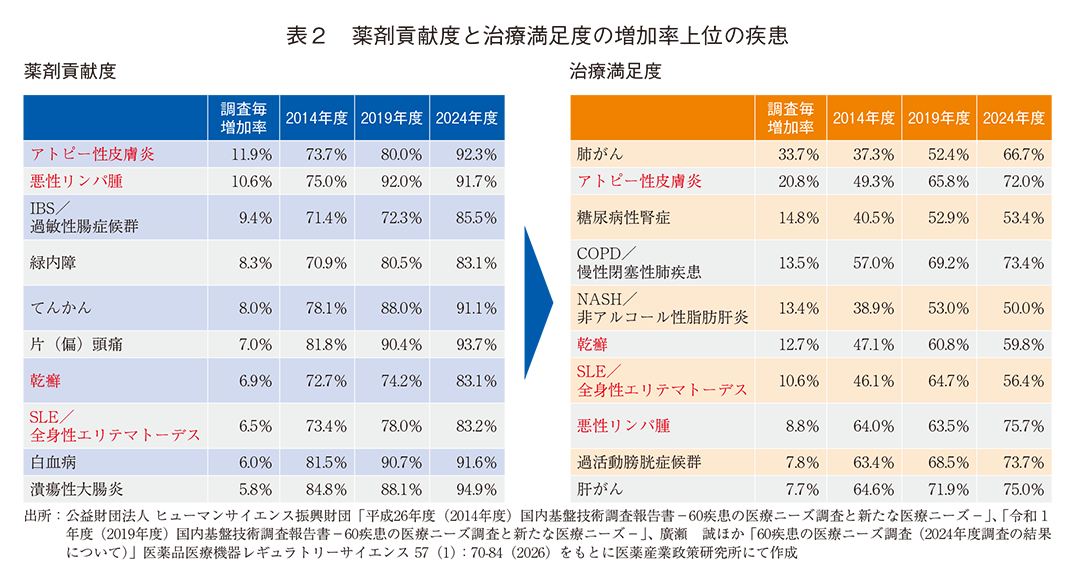

この点を踏まえ、治療満足度および薬剤貢献度の双方が相対的に大きく改善した疾患に着目し、両指標の改善が同時に認められた疾患群を抽出した。近似曲線から得られた変化率から、治療満足度、薬剤貢献度ともに上位10位内に位置した疾患を抽出したところ、①アトピー性皮膚炎(11.9%/20.8%)、②乾癬(6.9%/12.7%)、③SLE/全身性エリテマトーデス(6.5%/10.6%)、④悪性リンパ腫(10.6%/8.8%)が挙げられ(括弧内は薬剤貢献度増加率/治療満足度増加率)、これらは免疫異常もしくは免疫細胞が腫瘍化する皮膚病変が主体もしくは随伴する4疾患であった(表2)。この4疾患での治療満足度変化率、薬剤貢献度変化率との間にも明らかな相関は認められなかった(図3右)。

4. まとめ・考察

本稿では、明治薬科大学社会薬学研究室による第7回医療ニーズ調査の治療満足度・薬剤貢献度調査結果と、2020~2024年に承認された新医薬品およびNMEの分析結果を組み合わせ、医薬品開発の近年の動向と治療評価の関係性を検討した。

(1)治療満足度・薬剤貢献度別にみた新医薬品の承認品目数

60疾患に対する新医薬品の承認数は直近5年間で237品目に達し、そのうちNMEは約4割を占めていた。第1象限に分類される治療満足度および薬剤貢献度の双方が高い疾患領域に承認が集中し、とりわけ悪性腫瘍性疾患に対する新薬が多数を占めていた。多くの悪性腫瘍性疾患は近年、第1象限に位置づけられるようになってきたものの、依然として世界的に主要な死因の一つであり、アンメット・メディカル・ニーズは高い水準にあることから、医薬品開発がこうした分野に重点を置いて進められている現状を示していた。

(2)60疾患に対する承認品目のモダリティ分析

60疾患に対する承認品目全体のモダリティ構成をみると、低分子薬が全期間を通じて中心的な役割を担っており、引き続き医薬品開発の基盤となっていることが確認された。一方で、抗体医薬の存在感は年次を通じて維持されており、近年ではADCや多重特異性抗体など、抗体医薬の派生モダリティの導入が進み、治療手段の選択肢が拡張していることがうかがえる。

特に悪性腫瘍性疾患領域においては、抗体医薬、ADC、多重特異性抗体に加え、細胞医療やタンパク・ペプチド製剤など、多様なモダリティを有する医薬品が継続的に導入され、治療選択肢の拡大と治療技術の高度化が進展していることが示唆された。一方、悪性腫瘍以外の疾患領域では、モダリティの多様化やNME承認数において顕著な変化は認められなかった。とりわけ、薬剤貢献度が50%未満である第3象限および第4象限に分類される疾患では、膵がんを除き悪性腫瘍性疾患は含まれておらず、図1に示すとおり、第1象限に分類される疾患群と比較して、承認品目数が相対的に少ない傾向が認められ、疾患特性によって承認動向に差異が生じている可能性が示唆された。

こうした状況を踏まえると、製薬企業においては、薬剤貢献度が相対的に低い第3象限および第4象限に分類される疾患を中心に、未充足な医療ニーズを的確に把握し、治療選択肢の拡充に向けた取り組みを継続していくことの重要性が示されている。一方で、これらの疾患の多くでは病態の理解や有効な創薬標的の同定が十分に進んでいない場合も少なくなく、企業単独の創薬努力のみでブレークスルーを創出することには限界がある。このため、創薬の前提となる疾患メカニズムの解明や基礎研究の深化に向けて、政府による継続的な研究基盤の支援が不可欠であるとともに、アカデミアや公的研究機関と製薬企業が連携しながら、未充足な医療ニーズに対応した研究開発を継続・深化させていくことが重要である。

(3)薬剤貢献度の向上と治療満足度の変化に関する分析

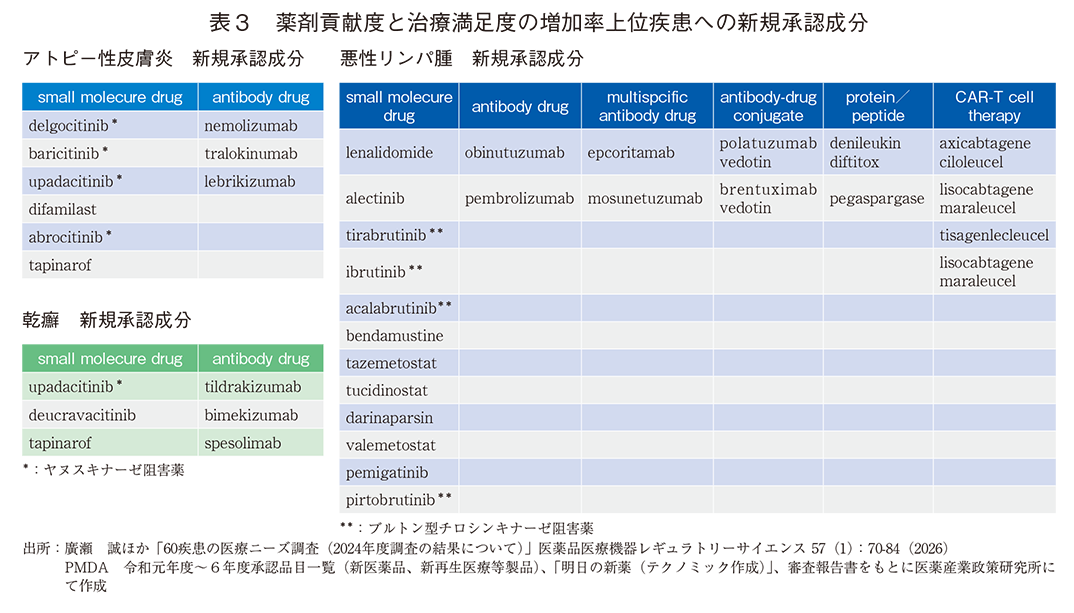

2014年度、2019年度、2024年度の3時点で治療満足度と薬剤貢献度を比較し、その変化率を算出した結果、両指標ともに上位10位以内に位置した疾患として、アトピー性皮膚炎、乾癬、SLE/全身性エリテマトーデス、悪性リンパ腫の4疾患が抽出された。これらは免疫異常あるいは免疫細胞の腫瘍化を背景とする疾患であり、近年の新規モダリティや新規薬理作用をもつ医薬品の導入が疾患ごとの治療環境の変化と並行して進展してきた点が共通していた。これら疾患に対して承認された新規成分をモダリティ毎に表3に整理した。

アトピー性皮膚炎については、この間に低分子薬としてヤヌスキナーゼ(JAK)阻害薬やホスホジエステラーゼ4(PDE4)阻害薬、外用から経口まで複数の剤形をもつ薬剤が承認され、炎症・免疫経路の異なる分子標的に対する治療選択肢が拡大した。一方、生物学的製剤では、インターロイキン(IL)-4/IL-13経路を標的とする薬剤に加え、IL-13特異的抗体、IL-31経路を阻害する薬剤などが導入され、アトピー性皮膚炎の病態生理に基づいたより精緻な治療が可能となった。これらの新規作用機序の薬剤は、既存治療では十分な改善が得られなかった患者層に対して効果を発揮し、重症度や症状特性に応じた層別化治療が進んだ点が、治療満足度および薬剤貢献度の上昇に寄与したと推察された。

乾癬においても、低分子薬として皮膚炎症を抑制する外用PDE4阻害薬やJAK阻害薬、チロシンキナーゼ2(TYK2)阻害薬といった経口キナーゼ阻害薬の承認により治療選択肢が拡大したほか、生物学的製剤ではtumor necrosis factor(TNF)阻害薬に続き、皮膚炎症、角化亢進に影響するIL-17、関節症状に影響するIL-23、指定難病の膿疱性乾癬の主な病因サイトカインであるIL-36等、各種炎症性サイトカインを標的とする薬剤が継続的に承認されていた。これらの薬剤は皮疹の改善速度や持続性、副作用プロファイルなどの点で従来治療よりも優れているとともに、乾癬の多様な病態に対してそれぞれが関連するサイトカインを標的としており、病態に応じた治療を可能にしたことで難治性乾癬に対する治療体系を大きく変化させた。病因となる標的分子が明らかにされ炎症経路を特異的に抑制することを可能としたモダリティ開発により、患者の症状、病態、併存疾患に応じた「個別化治療」の実現が医師の満足度向上の要因と考えられた。

悪性リンパ腫では、低分子薬に加えて、抗体医薬、多重特異性抗体、ADC、タンパク・ペプチド、さらには細胞医療といった多様なモダリティの薬剤が承認されていた。国立がん研究センター「がん情報サービス」によると悪性リンパ腫には100種類以上の病型が知られているとあり4)、極めて多様な病理を示す悪性リンパ腫に対して、異なる作用を有する薬剤群が治療手段の拡大に寄与してきたことが示唆された。特に再生医療等製品として数種類のChimeric antigen receptor T(CAR-T)細胞が承認されたことで、難治性・再発例で幹細胞移植を受けることのできない患者の方々が治療機会を得ることが可能となった点は重要である。加えて、ブルトン型チロシンキナーゼ(BTK)阻害薬やヒストン脱アセチル化酵素(HDAC)阻害薬、ヒストンメチル化酵素(EZH)阻害薬等の多様な病型に応じた新規薬理作用を有する経口低分子医薬品が複数承認されたことで、様々な病型を有する難治性患者の方々も外来治療が可能となるなど、治療選択肢の拡がりと治療利便性が提供された。これらの要素が総合的に作用した結果、医師の治療満足度の向上に一定の影響を及ぼした可能性があると考察された。

SLE/全身性エリテマトーデスでは、当該期間で抗体医薬anifrolumabが1品目承認されたのみであった。指定難病疾患だが、現在でもグルココルチコイドと古典的免疫抑制剤(azathioprine、cyclophosphamide、cyclosporine、tacrolimus)による治療が主体5)であり、新たな薬理作用を有する抗体医薬は本剤を含めてまだ2剤である。しかしこの期間には、SLEの重度な合併症であるループス腎炎に対して新たに2つの医薬品(rituximab、voclosporin)が承認されており、SLE患者の多様な症状に対する治療戦略に幅が広がってきた点は医師の評価向上に繋がったのではないかと推察された。

近年の医薬品開発の方向性として、単に新薬数が増加しただけではなく、病態に応じた分子標的を精緻に反映した新規モダリティが広がり、個別化治療を可能とする治療体系の高度化が進んでいることが明らかとなった。特に免疫関連疾患や悪性腫瘍性疾患では、多様な作用機序をもつ医薬品の導入が治療満足度・薬剤貢献度の改善に直結しており、今後もモダリティの多様化が医療現場での治療価値向上に寄与すると考えられる。今後は、疾患ごとのニーズの大きさや治療満足度の経時的な変化を医薬品開発動向と並行して把握し、真に必要とされる領域への研究開発を促す仕組みが求められる。

5. おわりに

本稿では、医療ニーズ調査に基づく治療満足度・薬剤貢献度の変化と、近年承認された新医薬品・新規化合物の動向を概観した。分析の結果、免疫関連疾患や悪性腫瘍性疾患を中心に、新規モダリティや新たな作用機序をもつ医薬品の導入が治療価値の向上に寄与していることが確認された。一方で、領域によっては依然として治療選択肢が限られ、アンメット・メディカル・ニーズが残されている。

また、悪性腫瘍性疾患以外の領域では、モダリティの多様化やNMEの承認動向に大きな進展がみられない疾患も存在しており、依然として治療薬開発の不十分な疾患領域が存在していることが示唆される。今後は、疾患ごとの医療ニーズの大きさや治療満足度・薬剤貢献度の経時的な変化を継続的に把握し、医薬品開発動向との関係性を多角的に検討していくことが重要である。

本稿で得られた示唆が、医薬品開発の方向性を考える一助となり、未充足の医療ニーズの解消に向けた継続的な議論につながることを期待したい。

-

1)

-

2)医薬産業政策研究所「アンメット・メディカル・ニーズに対する医薬品の開発・承認状況」政策研ニュース No.31(2010年10月)、No.34(2011年11月)、No.38(2013年3月)、No.52(2017年11月)、No.59(2020年3月)、No.61(2020年11月)、No.66(2022年7月)、No.69(2023年7月)、No.70(2023年11月)

-

3)廣瀬 誠ほか「60疾患の医療ニーズ調査(2024年度調査の結果について)」医薬品医療機器レギュラトリーサイエンス57(1):70-84(2026)

-

4)

-

5)