Points of View

補正加算を中心とした新医薬品の算定状況の推移

-2024年度薬価制度改革前後の動向(2025年8月までの調査)-

医薬産業政策研究所 主任研究員 吉野九美

要約

- 本稿では、公開情報である中医協資料等をもとに、補正加算を中心とした新医薬品の算定状況の推移を調査し、2024年度薬価制度改革前後で傾向を比較した。政策研ニュースNo.73では2024年度途中の収載3回分のデータを分析したが、2024年度の収載が出そろった(計5回)こと、また、2025年度の収載も一部行われたことから、再度分析を試みた。

- No.73からの更新として、2024年度には追加で23品目が収載され、2025年度は現時点までに16品目の新有効成分含有医薬品が収載された。

- 2024年度薬価制度改革で充実が図られた各種加算制度の影響については、有用性系加算、市場性加算/小児加算、新薬創出・適応外薬解消等促進加算(新薬創出等加算)に該当した割合は、制度改革前後で比較すると改革後で高い傾向が見られたことは前回調査と同様であった。

- 一方、2024年度についてはNo.73で報告した年度途中の解析に比べて年間では該当割合の減少傾向が見られた。今回の調査で2025年度の各種補正加算への該当割合は、8月時点では高めの数値で推移していたが、2024年度の状況を踏まえると、1年を通した傾向については今後の動向を注視する必要がある。

- 2024年度薬価制度改革で新設もしくは充実が図られた要件等に該当する品目は着実に増加してきており、有用性系加算で新設された項目については、すべての項目の該当事例がでそろった。

1.はじめに

日本における新医薬品の薬価は、「薬価算定の基準について」で規定されたルールに基づき決定される1)。この新医薬品の薬価算定に関する制度は、これまで様々な変遷をたどっており2)、医薬産業政策研究所でも薬価制度改革の影響を分析し、政策研ニュースで報告している3、4)。No.64では2018年度薬価制度抜本改革の収載時薬価への影響を分析し3)、No.73では2024年度薬価制度改革の収載時薬価のうち主に補正加算への影響を暫定的に分析、報告した4)。しかし、2018年度の抜本改革について一定期間経過後に分析したNo.64と異なり、2024年度の制度改革前後で調査したNo.73では、制度改革後の収載が3回分のみであったことから暫定的な分析にとどまっていた。今回、前回調査から1年が経過し、分析できるデータが増加したことから、更新を行うこととした。

2.調査方法

調査は、概ね政策研ニュースNo.73と同様の方法で実施した4)。具体的には、2018年4月から2025年8月までに新医薬品として収載された新有効成 分含有医薬品について、収載時薬価に関する情報(薬価算定方式、補正加算、新薬創出・適応外薬解消等促進加算(以下、新薬創出等加算))を、中央社会保険医療協議会(以下、中医協)「新医薬品一覧表」5)などから取得した。同一成分かつ同一投与形態は1品目として分析した。

なお、新薬創出等加算の該当性についてはNo.73からデータ収集方法を変更した。No.73では他の加算制度と同様に中医協資料の記載内容に基づいて分析したが、収載時の新薬創出等加算が中医協資料に記載されるようになったのは2018年8月収載以降であることから6)、中医協資料のみの調査ではすべてを集計しきれないと判断し、本稿ではそれ以前の収載(2018年4月、5月)については2019年度薬価改定時の新薬創出等加算品目のリスト7)から該当性を判断した8)。

薬価制度改革は2年に1度行われ、その都度種々の変更があるが、2018年度は抜本改革として特に大きな見直しがあり、中でも、補正加算と新薬創出等加算で大幅な制度変更があった3)。こうした2018年度抜本改革の影響については政策研ニュースNo.64で調査、分析済みであること、また、補正加算等の各種加算制度を含めた分析を行うには2018年度抜本改革以降の収載に限定する必要があると判断したことから、No.73では調査対象期間を2018年4月から2024年8月までとしていた。本稿はNo.73の調査の更新を目的としていることから、前回と同様、調査対象期間は2018年4月以降とし、前回調査以降に収載された2024年度の2回分(2024年11月、2025年3月)と2025年度の4回分(4、5、7、8月)を対象に追加した。なお、最新年度の収載回数がNo.73(2024年度)に比べて本稿(2025年度)で1回多い理由は、新医薬品の承認タイミングの増加に伴い、収載時期もこれまでの年4回から7回に増加したためである9、10)。

今回の調査では、前回調査よりも最新年のデータを追加したものの、2024年度制度改革後の収載は1年5か月分(新有効成分含有医薬品69品目)にとどまり、制度改革前のデータ(2018~2023年度に収載された新有効成分含有医薬品243品目)と比べて期間・数ともに少ない。したがって、本稿は2024年度薬価制度改革が補正加算を中心とした算定状況に及ぼした影響を2025年8月時点のデータをもとに行った調査・分析であることを事前に提示しておく。

2-1.算定方式

新有効成分含有医薬品が該当する算定方式は、主に類似薬効比較方式と原価計算方式である4)。類似薬効比較方式には(Ⅰ)と(Ⅱ)があるが、 類似薬効比較方式(Ⅱ)は補正加算の対象外となるため、補正加算以降の分析は、類似薬効比較方式(Ⅰ)と原価計算方式に限定して調査した。

2-2.補正加算

新有効成分含有医薬品が収載時に該当する可能性がある補正加算は、有効性や安全性等の観点で革新性・有用性を評価する加算である有用性系加算(画期性加算、有用性加算(Ⅰ)、有用性加算(Ⅱ))、市場規模が小さいが医療上の必要性が高い医薬品等を評価する加算(市場性加算(Ⅰ)、市場性加算(Ⅱ)、特定用途加算、小児加算)、日本への早期上市のインセンティブとして設けられた加算(先駆加算、迅速導入加算)があり、2024年度薬価制度改革において多くの変更があった。具体的には、補正加算のうち有用性を評価する加算である有用性系加算への要件追加、市場性加算や小児加算での加算率の柔軟な運用、日本への早期導入に関するインセンティブとしての迅速導入加算の新設、さらには収載後の薬価の維持に関する制度である新薬創出等加算の対象品目の追加がなされた4)。本稿は、こうした制度変更の影響について調査したNo.73を更新したものである。

3.結果

3-1.算定方式の現状

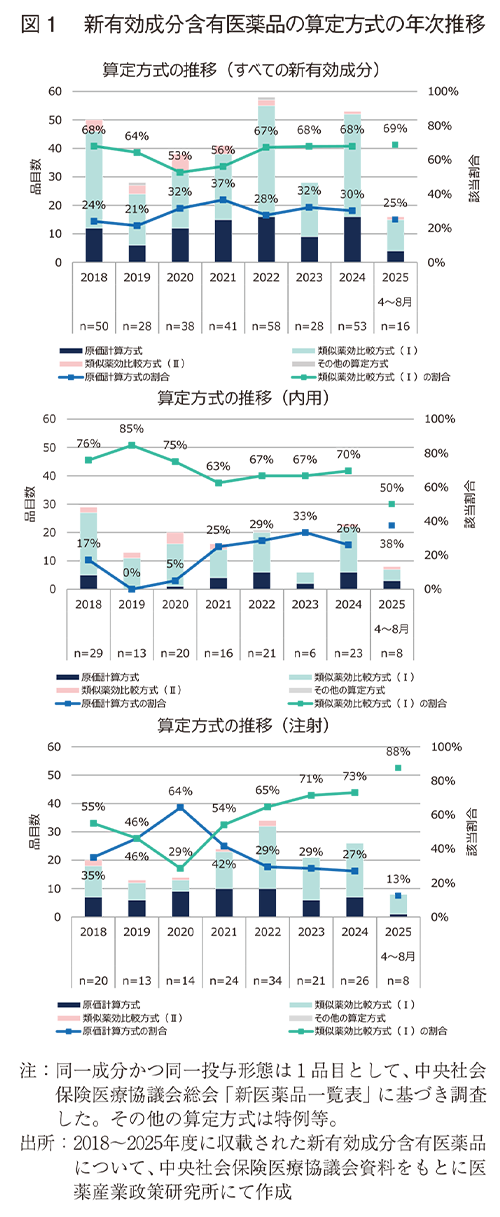

① 算定方式の割合(新有効成分含有医薬品)

2018~2025年度(2025年度は4月、5月、7月、8月の4回分)に収載された新有効成分含有医薬品に用いられた算定方式について、類似薬効比較方式(Ⅰ)と原価計算方式の医薬品数とその割合を調査した。その結果、年度によって多少の変動はあるものの、近年は概ね類似薬効比較方式(Ⅰ)が6~7割、原価計算方式が2~3割程度となっていた(図1)。2025年度の4回分の収載でも類似薬効比較方式(Ⅰ)が69%(11/16)、原価計算方式が25%(4/16)と昨年度までと同様の傾向を示していた。また類似薬効比較方式(Ⅱ)は、2021年度までは年3品目以上あったが、近年は減少傾向が見られた。

② 算定方式の割合(投与形態別)

投与形態別に見ると、これまでは内用薬より注射薬で原価計算方式の割合が同等もしくは高い傾向にあったが、2025年度(8月収載まで)では、内用薬では類似薬効比較方式(Ⅰ):50%(4/8)、原価計算方式:38%(3/8)、注射薬では類似薬効比較方式(Ⅰ):88%(7/8)、原価計算方式:13%(1/8)となり、内用薬の方が原価計算方式の割合が高い傾向が見られた。まだ年度途中で品目数も少ないため、今後の動向は注視する必要がある。

3-2.補正加算等の現状

① 有用性系加算の現状

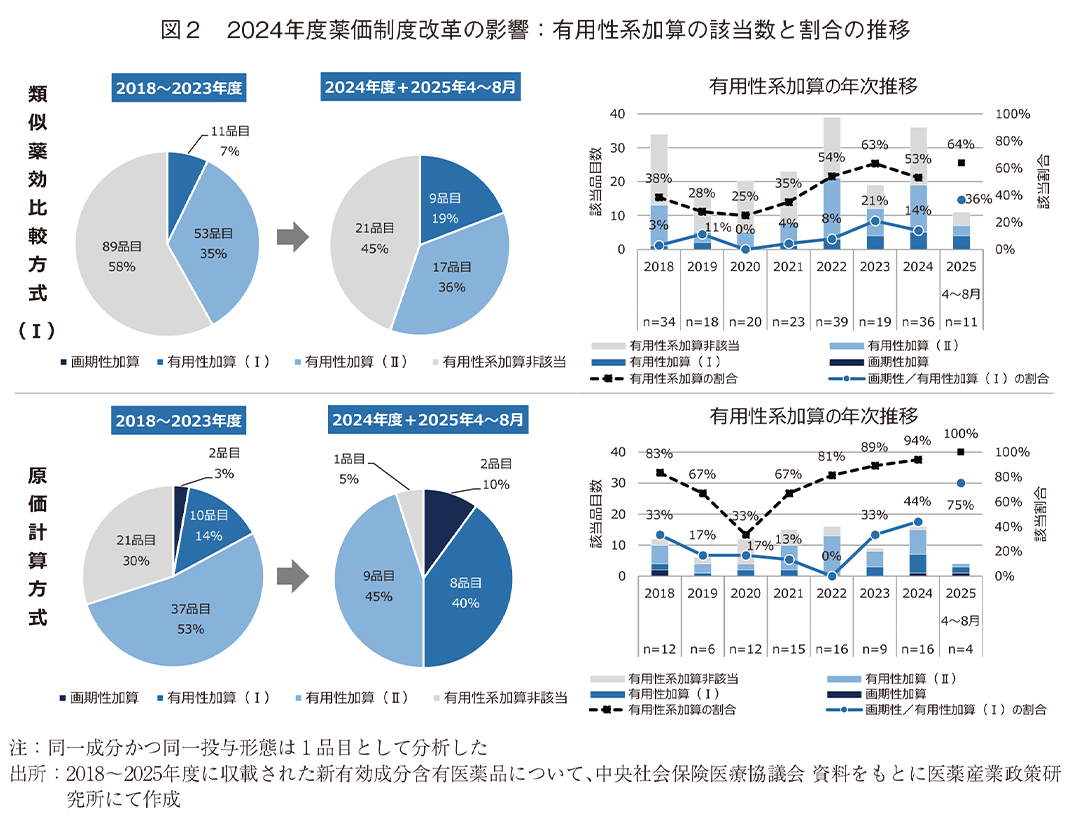

有用性系加算に関して、まずは該当状況を検討した。2018年度以降に収載された新有効成分含有医薬品について、画期性加算、有用性加算(Ⅰ)、有用性加算(Ⅱ)に該当した医薬品の割合を類似薬効比較方式(Ⅰ)と原価計算方式の算定方式別に調査した。その結果、有用性系加算の割合は、類似薬効比較方式(Ⅰ)では2018~2023年度が42%(64/153)のところ、2024年度以降(2025年は8月収載まで)は55%(26/47)、原価計算方式では2018~2023年度が70%(49/70)のところ、2024年度以降(2025年は8月収載まで)は95%(19/20)であった(図2円グラフ)。No.73で解析した2024年4~8月の状況(類似薬効比較方式(Ⅰ):70%(14/20)、原価計算方式:100%(10/10))と比べると、今回解析した2024年4月~2025年8月の有用性系加算への該当割合は減少していたが、2024年度薬価制度改革前後で増加傾向が見られる点はNo.73と同様だった。また、有用性加算(Ⅰ)への該当割合の変化がいずれの算定方式においても顕著(類似薬効比較方式(Ⅰ):7%(11/153)から19%(9/47)、原価計算方式:14%(10/70)から40%(8/20)、図2円グラフ)であったこともNo.73と同様であった4)。

年次推移を確認すると、年度途中で解析したNo.73と比較し、2024年度の有用性系加算への該当割合が主に類似薬効比較方式(Ⅰ)で大きく減少していた(2024年度4~8月(14/20):70%4)、2024年度年間:53%(19/36)(図2棒グラフ))。

一方、2025年度は8月現在、いずれの算定方式でも調査期間中最も高い割合となっていた(図2棒グラフ、類似薬効比較方式(Ⅰ):64%、原価計算方式:100%)が、上述の2024年度の傾向を踏まえると、2025年度の年間を通した傾向については今後の動向を注視する必要がある。

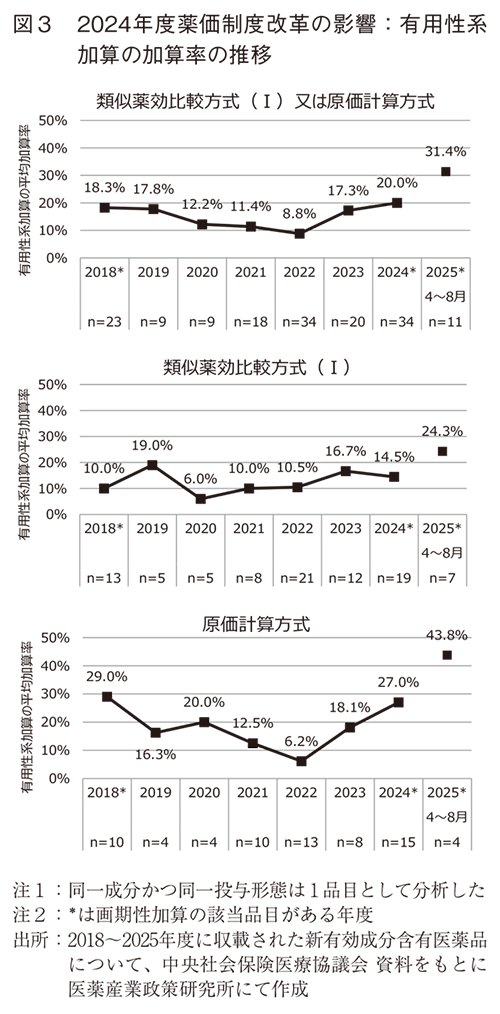

続いて、有用性系加算の加算率を検討した。有用性系加算該当品目の平均加算率は、画期性加算の該当品目があった2018、2024、2025年度はそれぞれ、18.3%、20.0%、31.4%とその他の年度に比べてやや高めの値であり、さらに2025年度は8月時点ではあるが調査期間中で最も高い数値を示した(図3上)。ただし、加算率についても2025年度の年間を通した傾向については今後の動向次第と考えられる。

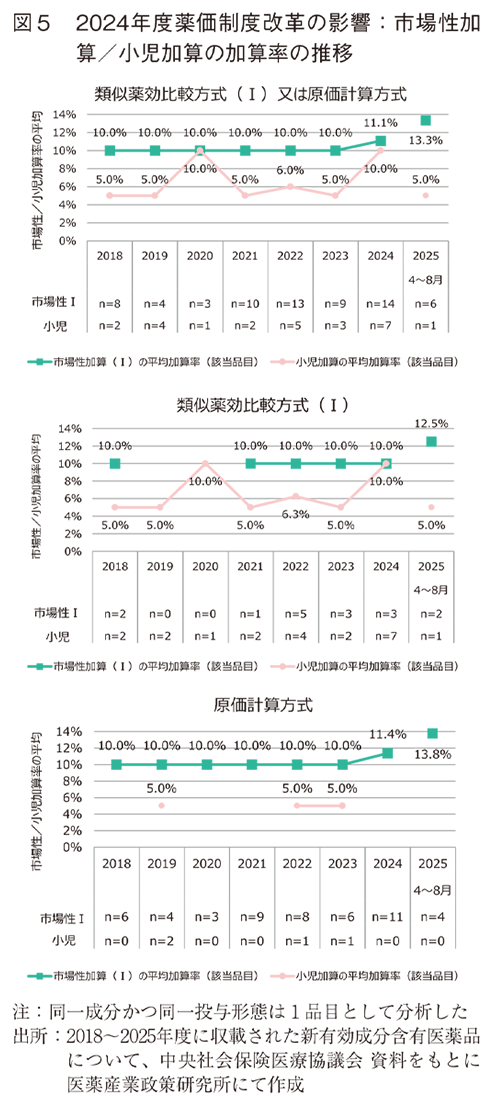

② 市場性加算、小児加算の現状

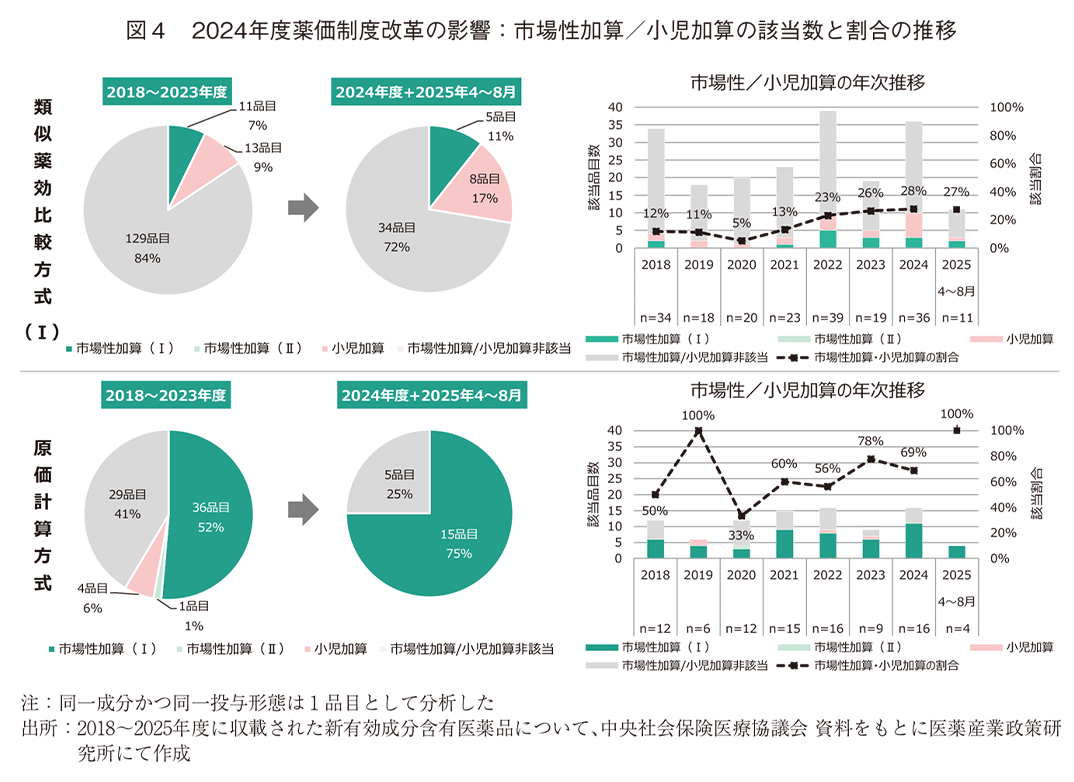

次に、市場性加算、小児加算を検討した。各加算への該当状況については、2018年度以降に収載された新有効成分含有医薬品を対象に、市場性加算((Ⅰ)又は(Ⅱ))もしくは小児加算のいずれかに該当した医薬品の割合を調査した。その結果、類似薬効比較方式(Ⅰ)では2018~2023年度に16%(24/153)だったところ、2024年度以降(2025年は8月収載まで)は28%(13/47)であり、原価計算方式では2018~2023年度は59%(41/70)のところ、2024年度以降(2025年は8月収載まで)は75%(15/20)であった(図4円グラフ)。2024年度薬価制度改革前後で全体的に増加傾向が見られた点はNo.73と同様ではあったが、No.73で解析した2024年4~8月の状況(類似薬効比較方式(Ⅰ):45%(9/20)、原価計算方式:70%(7/10))と比べると、今回解析した2024年4月~2025年8月は類似薬効比較方式(Ⅰ)で該当割合が低くなっていた4)。市場性加算、小児加算は制約となり得る要件が算定方式によって一部異なることや、市場性加算と小児加算は併算定不可であることから、個々の加算の分析を算定方式ごとに行う際は注意が必要ではある1、11)が、各加算を見ると、類似薬効比較方式(Ⅰ)における市場性加算(Ⅰ)は2024年4~8月では10%(2/20)に対し2024年4月~2025年8月では11%(5/47)(図4)と同程度の割合であった一方、小児加算は2024年4~8月では35%(7/20)に対し、2024年4月~2025年8月では17%(8/47)(図4)と差が認められた。

さらに、市場性加算、小児加算の加算率を検討した。2018年度以降に類似薬効比較方式(Ⅰ)又は原価計算方式で算定された新有効成分含有医薬品について、市場性加算(Ⅰ)と小児加算の加算率の平均値を調査した結果、市場性加算(Ⅰ)は2024年度制度改革前まで一貫して10.0%だったところ、2024、2025年度はそれぞれ11.1%、13.3%と、初めて10%超の値を示した(図5上)。また、小児加算については、該当品目が1品目のみだった2020年度を除くと概ね5~6%だった平均値が2024年度では10%であった(図5上)。2025年度は5%であったが、まだ加算への該当が1品目のみであることから、傾向についての言及は控えたい。なお、小児加算に関しては新有効成分含有医薬品以外や改定時の加算も含めて調査したものを、承認状況とともに政策研ニュースNo.75で報告しているため、そちらも併せてご参照いただきたい12)。

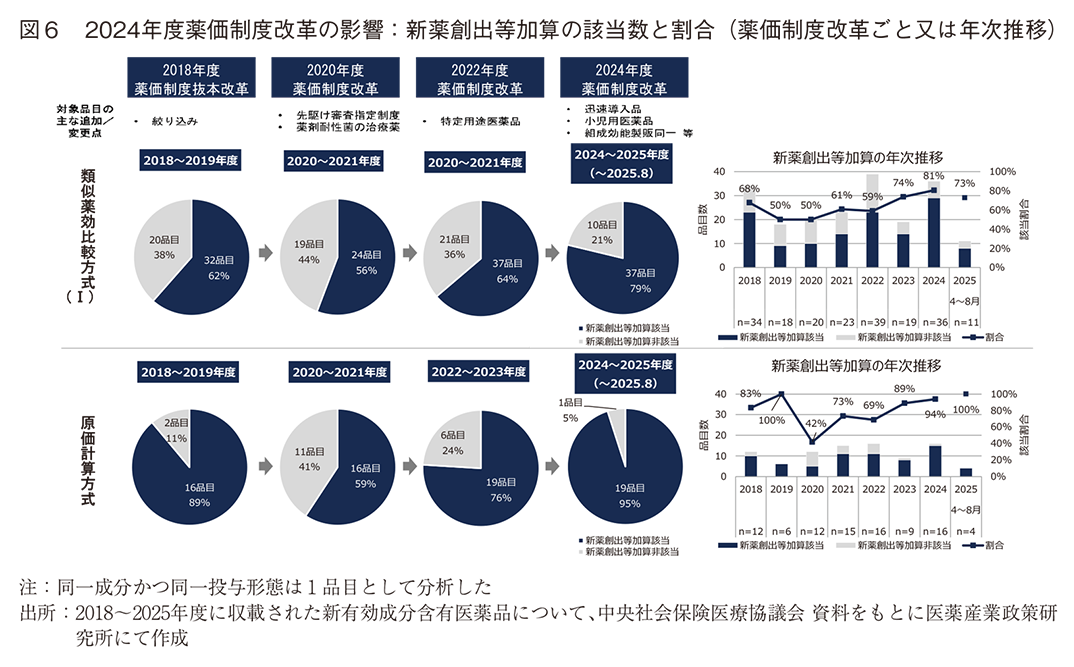

③ 新薬創出等加算の現状

2018年度以降に類似薬効比較方式(Ⅰ)又は原価計算方式で算定された新有効成分含有医薬品について、新薬創出等加算に該当した医薬品の割合を調査した。新薬創出等加算は制度改革のたびに対象品目の要件が追加となっていることから、No.73と同様、制度改革ごと(2年ごと)の比較を行った。その結果、類似薬効比較方式(Ⅰ)では62%(32/52)、56%(24/43)、64%(37/58)、79%(37/47)、原価計算方式では89%(16/18)、59%(16/27)、76%(19/25)、95%(19/20)と、いずれの算定方式でも2024年度薬価制度改革後が最も高い割合を示した(図6円グラフ)。一方、年次推移でみると、例数の少ない原価計算方式で年度ごとのばらつきが大きいものの、いずれの算定方式でも2023年度以降は一貫して70%超となっていた(図6棒グラフ)。

3-3.補正加算等への制度変更の影響分析

制度改革前後で比較した前項、3-2.補正加算等の現状における調査結果は、対象となる医薬品自体が異なることから、一概に制度の影響のみを分析できていない。そこで、より制度の影響に着目して分析する目的で、2024年度薬価制度改革で新設/拡充された項目に該当した品目に限定して調査した。

① 新設/拡充された項目への該当状況

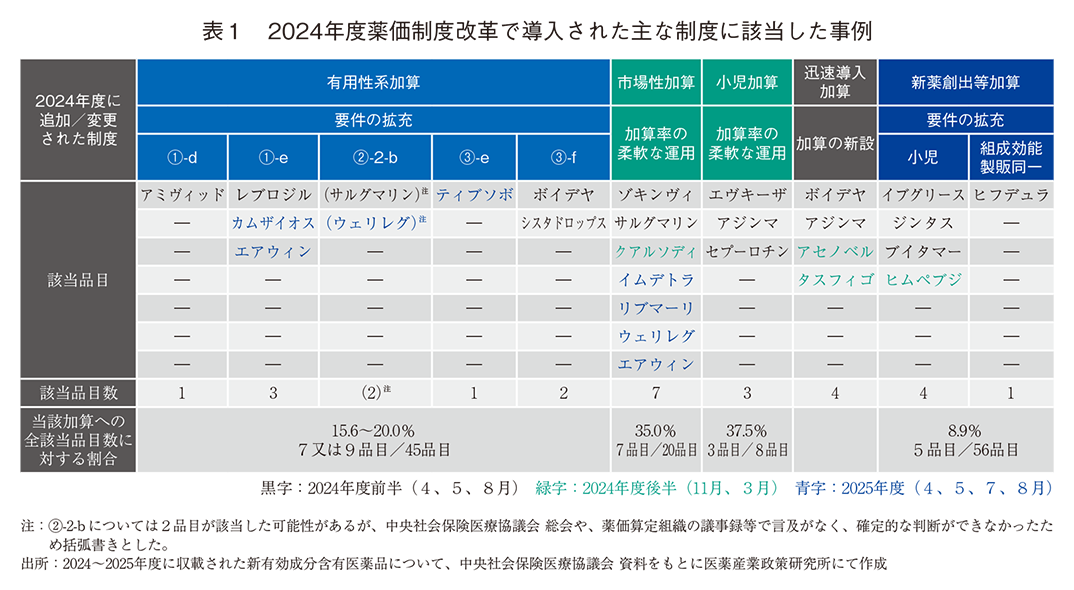

まず、新設/拡充された要件への該当状況について、有用性系加算、市場性加算/小児加算、迅速導入加算、新薬創出等加算別に調査した(表1)。

有用性系加算で新設/拡充された要件については、No.73では①-d(異なる創薬及び製造プロセス)、①-e(対象疾患領域で長期間の新規作用機序の新薬収載がない)、③-f(重要な副次評価項目での改善)の該当事例があることを報告していた4)が、2025年度に③-e(作用機序に基づく特定集団での効果)の該当事例もあった。これにより2品目が該当した可能性のある②-2-bの要件13)も含めれば、拡充された要件すべてに該当事例がでそろったと考えられる。

市場性/小児加算で導入された「加算率の柔軟な運用」に該当した事例は、市場性加算(Ⅰ)は20品目中7品目(35.0%)と2024年度後半以降も順調に増加していた。

また、2024年度薬価制度改革で新設された迅速導入加算に該当した品目は2024年度後半に2品目増え、計4品目となっていたが、2025年度は8月時点での該当事例はなかった。

新薬創出等加算については、現時点で56品目中5品目(8.9%)が導入された要件に該当していた(小児要件:4品目、組成効能製販同一:1品目)。

② 新設/拡充された項目に該当した品目への制度変更の影響

続いて、表1にまとめたこれらの品目(括弧書きの2品目を含む)に関して、「加算の該当性」と「加算率」それぞれへの制度変更の影響を検討した。

まず、「加算の該当性」への影響として、従来の制度では加算に該当しなかったが、制度改革の結果、新たに加算の対象となった品目があったかどうかを調査した。有用性系加算に関しては、制度変更により有用性加算(Ⅱ)から有用性加算(Ⅰ)になったと想定されるものは1品目、有用性加算(Ⅰ)から画期性加算になったと想定されるものは2品目あったが、従来の制度でいずれの有用性系加算にも非該当だったと想定される品目はなかった14)。したがって、有用性加算(Ⅰ)、画期性加算に関しては各加算への該当率を拡大する方向で制度改革が寄与していたと言えるが、有用性系加算全体への該当率を拡大する効果は、本稿での調査期間中においてはなかったと考えらえる。つまり、制度変更前後(2023年度以前と2024年度以降)、もしくは年次推移(2023年度から2024、2025年度にかけて)において見られた有用性系加算全体への該当率の変化(図2)の主な要因は制度変更ではないことが示唆される。なお、市場性加算(Ⅰ)、小児加算については制度変更の内容自体が「加算率の柔軟な運用」であったことから、該当性への影響については検討しなかった。また、迅速導入加算については加算自体が新設されたものであることから、該当した4品目すべてが加算率だけでなく該当率にも寄与したと言える。一方、新薬創出等加算の要件の拡充に関しては、従来の制度でも新薬創出等加算に該当したかどうか(拡充されたもの以外の要件で該当し得なかったかどうか)の個別判断が困難であったことから、該当性への影響は検討しなかった。

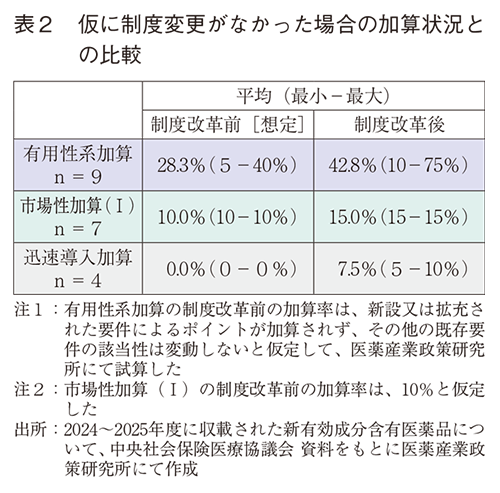

次に、「加算率」への制度変更の影響を考察する目的で、表1にまとめた品目(括弧書きの2品目を含む)について「仮に制度変更が行われていなかった場合」の加算率を試算し、実際の加算率と比較した。有用性系加算、市場性加算(Ⅰ)、迅速導入加算について加算率への影響を評価したところ、制度改革によって加算率の平均値が5~10ポイント以上高くなっていた(表2)。加算別にみると、有用性系加算の9品目については、制度改革前は平均28.3%の加算率だったところ制度改革により平均42.8%まで増加しており、平均値として14.5ポイント増加した15、16、17)。2024年度以降に有用性系加算に該当した45品目の平均加算率への影響を試算したところ、2.9ポイント増(14.5%×9品目÷45品目=2.9%)であった。図3によると、有用性系加算の平均加算率は2023年度の17.3%に対し、2024年度は20.0%、2025年度前半は31.4%(2023年度と比べてそれぞれ2.7、14.1ポイント増)であり、2024年度以降の45品目の平均として計算すると平均加算率22.8%(2023年度と比べて5.5ポイント増)であった。つまり、本稿で試算した制度変更による平均加算率への影響(平均値において2.9ポイント増)に比べ、実際の平均加算率の変化はやや大きい可能性が示唆された。一方、市場性加算(Ⅰ)に関しては、制度改革前は平均10%の加算率だったところ制度改革により平均15%となり、該当した7品目の平均値として5ポイント増であった。制度変更後に市場性加算(Ⅰ)に該当した20品目の平均加算率への影響として計算すると、1.8ポイント増(5.0%× 7品目÷20品目=1.8%)であった。図5によると、市場性加算(Ⅰ)の平均加算率は2023年度の10%に対し、2024年度は11.1%、2025年度前半は13.3%(2023年度と比べてそれぞれ1.1、3.3ポイント増)であり、2024年度以降の20品目の平均として計算すると平均加算率11.8%(2023年度と比べて1.8ポイント増)であった。つまり、本稿で試算した制度変更による平均加算率への影響(平均値において1.8ポイント増)と同程度であることがわかった。

なお、小児加算に関しては「仮に要件が拡充されていなかった場合の加算率」の想定が特に困難であったことから、今回の検討には含めなかった。

4.まとめ・考察

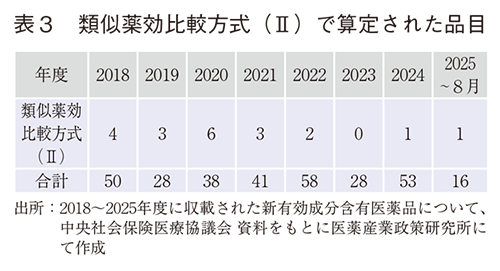

本稿では2018年4月から2025年8月までに収載された新有効成分含有医薬品について、補正加算を中心とした算定状況を調査した。算定方式については、年度によって多少の変動はあるものの一貫して類似薬効比較方式(Ⅰ)が多く、近年は類似薬効比較方式(Ⅰ)が6~7割、原価計算方式が2~3割程度となっていた(図1)。類似薬効比較方式(Ⅱ)については近年減少傾向にあり、2023年度以降は0~1品目となっていた(2025年度は8月時点、表3)ことから、薬理作用類似薬が少ない医薬品、もしくは補正加算に該当する医薬品の開発が増加していると考えられ、革新的な新薬の開発が増加している可能性が考えられる。

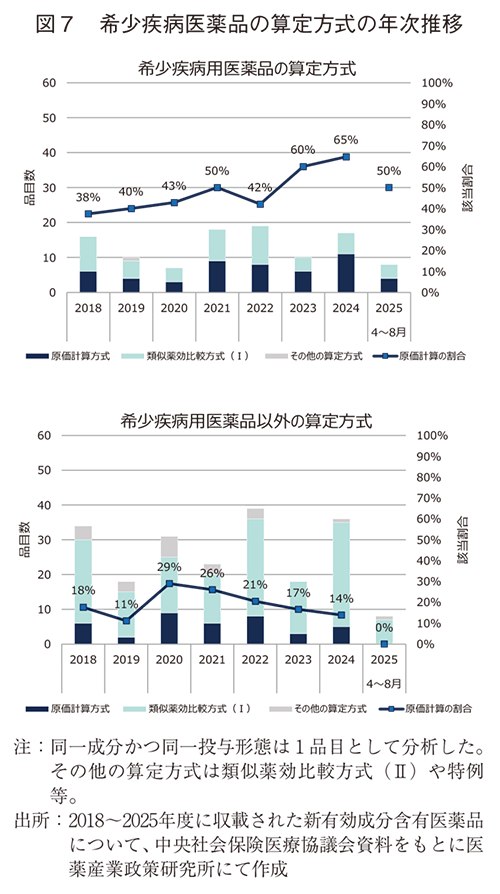

投与形態別に見ると、これまでは内用薬に比べて注射薬で原価計算方式の割合が高い傾向があったが、2025年度(8月収載まで)では注射薬より内用薬で原価計算方式の割合が高かった。まだ年度途中であり品目数も少ないため、年間を通した傾向については今後の動向次第と考えられるが、2025年度に内用薬で原価計算方式の算定となった3品目はすべて希少疾病用医薬品であった。希少疾病用医薬品はその指定要件18)からも類似薬が少ないと考えられ、原価計算方式での算定になりやすい可能性がある。実際に、2018年度以降に収載された希少疾病用医薬品は、それ以外と比べて原価計算方式で算定される割合が高かった(図7)。これまで注射薬の方で原価計算方式の割合が高めだった理由としては新規モダリティの多さ等が考えられたが、内用薬で既存モダリティであっても難治・希少疾患等を対象とした医薬品開発が増加すれば、現行の薬価制度においては原価計算方式の割合が減少しづらい可能性も考えられる。

各種補正加算については、No.73での調査結果と同様、2023年度以前に比べ、2024年度以降で該当割合が増加している傾向は見られた(図2、4、6)ものの、2024年度については、前回報告に比べて数値が下がっていた項目が多かった。特に、類似薬効比較方式(Ⅰ)における有用性系加算や小児加算への該当割合が、年度途中で調査した前回に比べ、年間を通した調査である今回では数値が減少していた。これは、類似薬効比較方式(Ⅰ)における有用性系加算や小児加算では2024年度前半と後半で加算への該当割合に差が見られたことが影響したと考えられる(表4)。2025年度については8月現在、各種加算は高い該当割合となってはいる(図2、4、6)が、上述した2024年度の傾向を踏まえると1年を通した傾向については現時点での考察は難しく、2024年度薬価制度改革以降の傾向についても、今後の動向を継続的に注視する必要がある。

制度変更前後の時系列での比較は対象となる医薬品自体が異なるため制度のみの影響を考察することが困難な側面があるが、新設された有用性系加算や新薬創出等加算の要件、そして「加算率の柔軟な運用」等の2024年度薬価制度改革の変更点への該当品目は順調に増えており、前回調査では該当事例がなかった③-eについても1品目該当し、すべての事例が出そろったと考えられた(表1)。以上より、改革された制度が継続的に適用されている様子が伺えた。有用性系加算については、新設/拡充された要件に該当した品目において制度改革による加算率への影響が確認され、医薬品のイノベーションへの価値が制度改革によってより多面的に評価されるようになった可能性が伺えた。一方、有用性系加算で新設/拡充された要件による加算への該当割合の拡大は、本稿調査時においては生じていなかった。にもかかわらず、有用性系加算への該当割合は2023年度以前に比べて2024年度以降で増加していること等を踏まえると、制度改革による医薬品の価値評価の充実に加えて、評価されるべき医薬品も増加してきていることが伺われた。

5.おわりに

本稿では、新有効成分含有医薬品の薬価算定状況について、補正加算を中心に、2024年度後半以降の状況を更新した。その結果、前回の報告同様、2024年度薬価制度改革においてイノベーションを評価する方向で変更された制度が継続的に適用されている様子が伺われた。一方で、2024年度については年度の前半と後半で一部の加算について該当割合のトレンドに差があったことから、2025年度についても年間の傾向は今後の推移も踏まえて判断する必要がある。補正加算は、革新的な医薬品の創出と医薬品の適切な評価の両面が影響するものであることから、一時点での該当割合の増減に関して一概には考察しづらい部分もある。しかし、本稿で試みたような、制度適用要件と加算との関係のマイクロなデータによる分析を含めて、イノベーションの適切な評価と革新的新薬の持続的創出の好循環の実現に向けた制度のあり方に重要な情報を提供できる可能性も考えられ、今後も透明な情報開示がなされていくことを期待したい。

-

1)「薬価算定の基準について」(令和7年2月19日付け保発0219第1号厚生労働省保険局長通知)

-

2)医薬産業政策研究所、「医薬品がもたらす価値の変遷に伴う評価制度の課題」、ポジションペーパーNo.3(2024年10月)

-

3)医薬産業政策研究所、「新薬の薬価収載状況-2018年度薬価制度抜本改革の収載時薬価への影響-」、政策研ニュースNo.64(2021年11月)

-

4)医薬産業政策研究所、「補正加算を中心とした新医薬品の算定状況の推移-2024年度薬価制度改革後の収載3回分を含めた調査-」、政策研ニュースNo.73(2024年11月)

-

5)

-

6)

-

7)

-

8)医薬産業政策研究所、「日本先行承認された新医薬品の特徴-薬価算定状況等の観点からの調査・分析-」、政策研ニュースNo.74(2025年3月)

-

9)「新医薬品の承認時期について」(令和6年4月24日付け医薬薬審発0424第1号厚生労働省医薬局医薬品審査管理課長通知)

-

10)

-

11)市場性加算と小児加算は、市場性や小児に関する要件に加え、「比較薬が当該加算又は類似する加算の適用を受けていない」という要件がある。そのため、類似薬効比較方式(Ⅰ)においては市場性や小児に関する要件を満たした医薬品であっても、加算に該当しない場合がある。さらに、小児加算と市場性加算は併算定不可であることから、市場性加算(Ⅰ)と小児加算の個別の割合は算定方式間で一概に比較できるものではなく、考察には注意を要する。なお、比較薬に関する具体的な要件は以下である。市場性加算(Ⅰ):比較薬が市場性加算(Ⅰ)の適用を受けていない市場性加算(Ⅱ):比較薬が市場性加算(Ⅰ)又は市場性加算(Ⅱ)の適用を受けていない特定用途加算:比較薬が特定用途加算の適用を受けていない小児加算:比較薬が特定用途加算(小児の疾病の治療等に係る指定を受けて加算対象となった場合に限る)又は小児加算の適用を受けていない(例外規定あり)

-

12)医薬産業政策研究所、「小児用医薬品の国内承認及び収載に関する最新動向」、政策研ニュースNo.75(2025年7月)

-

13)薬価算定組織や中医協 総会の議事録で明確な言及がない等により確定的な判断はできないが、拡充された②-2-b(算定組織の判断により、比較試験の実施が困難な難病・希少疾病への考慮が可能となった)も2品目が該当した可能性がある(表1)。

-

14)制度改革前の加算の該当性は、新設又は拡充された要件以外の既存要件への該当性は変動しないと仮定して判断した。

-

15)制度改革前の加算率の試算は、新設又は拡充された要件によるポイントが加算されず、その他の既存要件の該当性は変動しないと仮定して行った。なお、有用性系加算の加算率の算出方法は、引用16、17に記載の方法に従った。具体的には、該当する各要件のポイントを合計したものに基準ポイント(画期性加算は11p、有用性加算(Ⅰ)は5p)を加算し、そのポイント合計数に1ポイントあたり5%を乗じて計算した。

-

16)

-

17)

-

18)