目で見る製薬産業 開発品を有する国内新興医薬品企業(EBP)に関する調査

医薬産業政策研究所 主任研究員 森本 潔

医薬産業政策研究所 主任研究員 吉浦知絵

医薬産業政策研究所 主任研究員 金井大輔

要約

- 2025年2月時点で臨床入りした開発品目を有する国内新興医薬品企業(Emerging Biopharma,EBP)について、その成り立ち、資金調達、現状、パイプラインを調査し、その特徴について解析した。

-

国内EBP特徴

- 創業者は、アカデミア単独が圧倒的に多く、その他のカテゴリー(製薬出身、起業家など)との協業による創業は低調であった。

- EBPへの資金提供元は、国内VC・CVCと同じくらいに個人による出資が多かった。

- 資金は、国内からが圧倒的に多く、国外からの流入は少なかった。また国外では米韓に偏っていた。

-

国内EBPパイプライン

- 一企業当たりの品目数は、バイオ品よりも低分子品の方が、また、製薬関連出身者または複数カテゴリー出身者が創業者に含まれる企業の方が、多かった。

- 領域は、オンコロジーについで、中枢神経、感覚神経が続いた。モダリティでは、低分子が半数以上を占め、その次は細胞治療であった。

- 低分子品は、製薬出身者が含まれる企業の品目が半数以上を占めたが、アカデミア出身者が含まれる企業も4割程度は存在した。一方バイオ品は、3/4程度がアカデミア出身者が含まれる企業の品目であった。

1.はじめに

新薬創出の世界的潮流において、医薬品数とその市場規模は年々拡大しており1)、その中でも米国は創薬の場、そのうちのdrug discoveryの場においても世界の中心である。医薬産業政策研究所では2013-2022年で日米欧3極のうち2極以上で承認された品目(グローバル承認品)について各品目における基本特許の由来国(特許明細に記載されている出願機関の国籍)と由来機関を調査し、米国由来の品目が全体のほぼ半数を占めること、その米国由来品の中でも新興医薬品企業(Emerging Biopharma, EBP2))が経年的に存在感を増してきていることを報告してきた3、4、5)。さらに、これらの米国EBPとそれらが生み出した品目について、起業、資金調達、特許出願、ライセンス、品目特性などを詳細に解析し、その特徴をポジションペーパーとして公表してきた6、7)。

日本は米国に次ぐ創薬大国ではあったが、その地位は年々低下しており、創薬力が低下しているという懸念が高まっている。その理由の一つに、EBPの育成の遅れが指摘されている。日本の創薬における国内EBPの果たす役割は現段階では非常に小さく、我々の調査でも2013-2022年でのグローバル承認品における国内EBP由来品はゼロであった5)。こうした中、政府も「我が国の医薬品産業の国際競争力の低下、産学官を含めた総合的・全体的戦略・実行体制の欠如」という課題認識のもと、「創薬力向上により国民に最新の医薬品を迅速に届けるための構想会議」中間とりまとめ8)にて、「医薬品産業・医療産業全体を我が国の科学技術力を活かせる重要な成長産業と捉え、我が国の今後の成長を担う基幹産業の一つとして政策を力強く推進し」、「我が国が世界に肩を並べる創薬の地となることを目指すべきである」とし、様々な施策を打ち出した。その中の一つに「アカデミアやスタートアップの絶え間ないシーズ創出・育成」が挙げられている。

そこで本稿では、国内EBPの現状を把握するために、現在開発品を有している国内EBPに対して、その成り立ち、資金調達、専門性、パイプライン、さらには品目ごとのモダリティ、領域、その由来などについて調査し、その特徴を明らかにした。

2.調査方法

Evaluate社Evaluate PharmaⓇ(2025年7月時点)のデータベースをもとに、調査時点で開発品目9)を有している企業を医薬産業政策研究所にて選定した。国内EBPは、1990-2024年に設立された日本企業のうち企業分類がBiotechnologyおよびSpecialtyを選定した。さらに、クラリベイト社Cortellis Competitive Intelligence、Citeline 社Pharmaprojects Ⓡ | Citeline、2025、日経バイオ年鑑2025、各種HPなどを参照したうえで、最終的に調査対象とする国内EBPを選定した。

3-1.では、これら選定した企業のうち、ユーザベース社のスピーダ スタートアップ情報リサーチをもとに各種HPなどを参照したうえで108社について分析を行った10)。3-2.および3-3.では、選定企業が有している開発パイプラインについてEvaluate Pharmaのデータをもとに情報取得可能な93社、235品目を対象に医薬産業政策研究所にて解析を実施した。

3.結果

3-1. 国内EBPの起源および資金調達

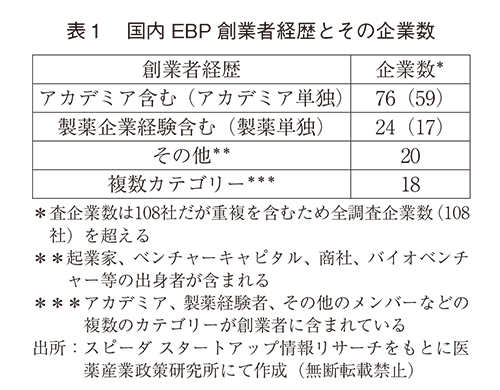

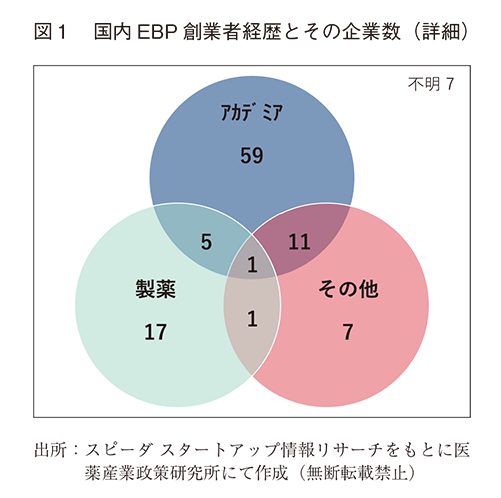

選定された国内EBP108社のうち、その起業の創業者経歴を調査したところ、アカデミア出身者が創業者に名前を連ねている企業が76社(アカデミア単独59社)、製薬企業経験者11)が24社、(製薬単独17社)、その他(起業家、ベンチャーキャピタル、商社、バイオベンチャー出身者が創業など)は20社であった(重複カウントあり)。創業者がアカデミア出身者だけの企業が59社あった一方、製薬経験者やその他のメンバーなどの複数のカテゴリーが創業者に含まれている企業は18社しかなかった(表1、図1)。創業メンバーはほぼ日本人であった。

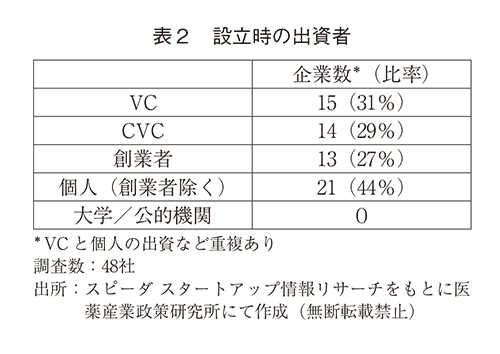

創業初期の資金調達元を調査したところ、出資者数としてはベンチャーキャピタル(VC)から31%、コーポレートベンチャーキャピタル(CVC)から29%、創業者から27%、その他個人からが44%であり、大学や公的機関からの出資はゼロであった(表2)。

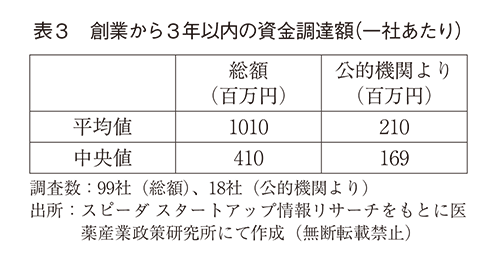

創業後の資金調達について調査した。創業から3年以内の総資金調達額は一社あたり10.1億円(平均値)または4.10億円(中央値)であった。そのうちの一部の企業では公的な機関(国または大学)からの資金調達もあり、その額は2.10億円(平均値)または1.69億円(中央値)であった。しかしながら、公的機関から資金援助を受けた企業は18社と多くは確認されなかった(表3)。

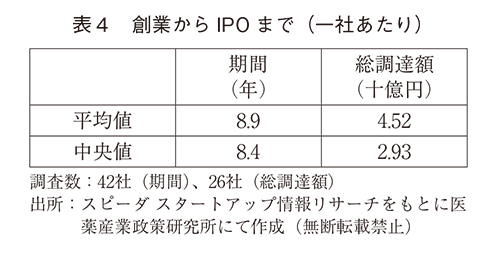

IPOを達成した42社について、創業からIPO達成までの期間と、調達額について調査した(表4)。IPO達成までの期間は一社あたり8.9年(平均値)または8.4年(中央値)であった。IPO達成までの調達額は、45.2億円(平均値)または29.3億円(中央値)であった。

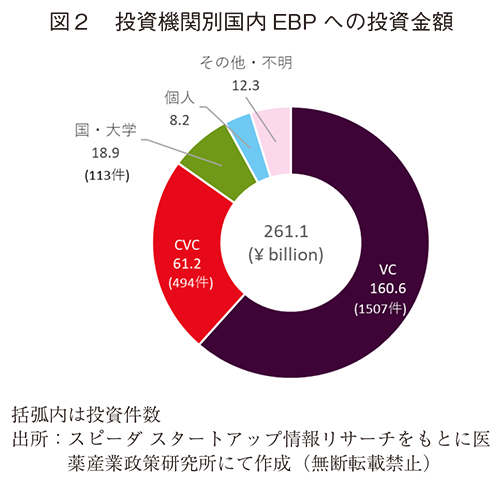

どのような投資会社が国内EBPに投資しているかについて調べた(図2)。国内EBP109社に対して、総額2,611億円の投資がされており、そのうち1,606億円(投資件数1507件)はベンチャーキャピタル(VC)からであった。次にコーポレートベンチャーキャピタル(CVC)から612億円(同494件)、国・大学関連189億円(同113件)、個人82億円と続いた。製薬関連CVCからの投資としては共同研究由来のものも散見された。

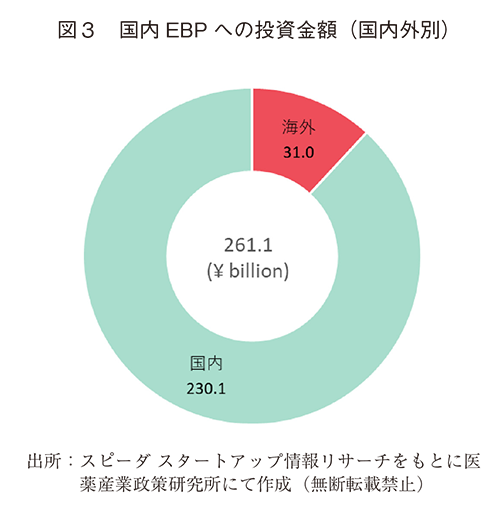

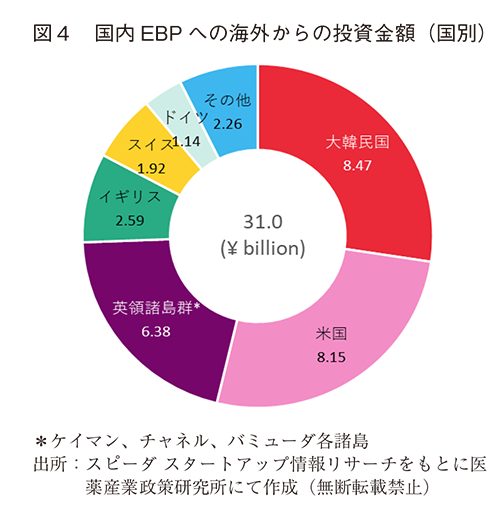

調査したEBPに対する、国内外別の投資金額について調査したところ、国内、国外からの投資額はそれぞれ2,301億円(88%)、310億円(12%)で、ほとんどが国内からの投資であった(図3)。海外からの直接投資について国別に調査したところ、大韓民国からが最も多く84.7億円、ついで米国からの81.5億円であり、この2か国および租税回避地と思われる英領諸島からの投資で、海外からの直接投資の約3/4を占めた(図4)。

3-2. 国内EBP企業の所有品目数

今回調査可能であった企業93社の開発パイプライン(Phase1-Filed)はトータル235品目12)で、日本の機関または企業がオリジネーターの品目は調査時点で941品目あったので、約1/4が国内EBP由来品ということであった。

国内EBP一企業あたりの平均品目数は2.5品目であった。バイオ品13)は109品目ありそれらを有している企業は58社で一企業あたりの平均品目数は1.9品目、低分子品は126品目で一企業あたりの平均品目数は2.9品目であった(表5)。バイオ品も低分子品も有している企業は9社であった。

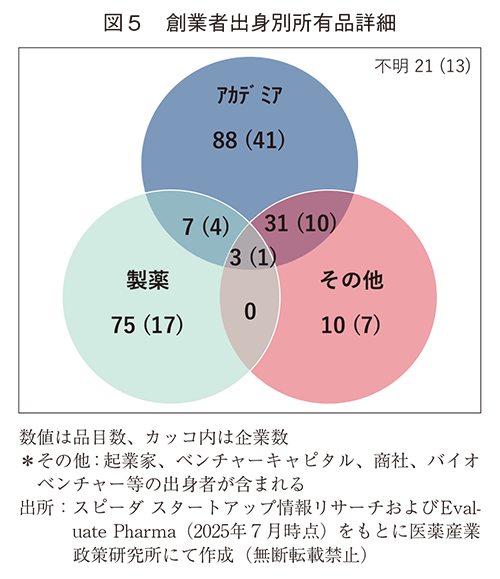

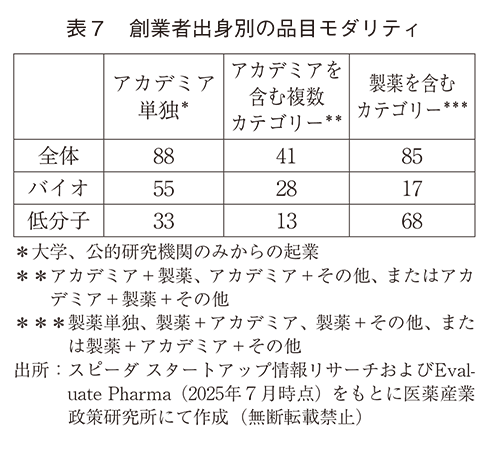

次に国内のEBPについて、一企業あたりが所有する開発品目数を創業者別に分類した(表6、図5)。創業者がアカデミア出身者のみの企業では、一企業当たりの所有品目数が2.2品目だったのに対して、創業者がアカデミアに加えてその他のカテゴリーの出身者も加わった企業では2.7品目に上昇した。ちなみに製薬関連出身者が含まれるEBPでは、一社あたりの平均所有品目数が3.9品目であった。

ついで創業者出身別のモダリティ分類を調査した(表7)。アカデミアが含まれるカテゴリーではバイオ品が多く、製薬出身者が含まれると低分子品が多くなっていた。しかしながらアカデミア出身者が含まれる企業からの開発品において、1/3強=(33+13)/(88+41)は低分子品であり、46品目のうち10品目がリポジショニング、残り36品目はNew Molecular Entity(NME)で大半を占めた(図表なし)。

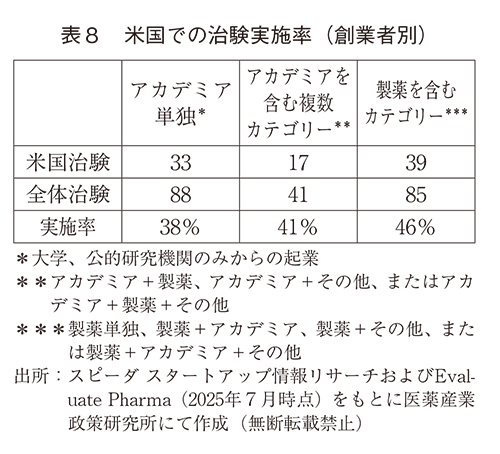

米国は市場規模が大きく収益の見込みが高いことから、治験を米国で行うことが戦略的に重要である。そこで、米国での治験実施率について調査した(表8)。米国で実施という事実に注目したため、米国で実施後中止した品目も含まれている。USでの治験実施率は、製薬出身者が含まれるEBP品が最も高く、ついで創業者にアカデミアを含む複数カテゴリーの出身者が含まれる企業からの品目であった。

3-3. 国内EBP所有品目におけるパイプライン分析

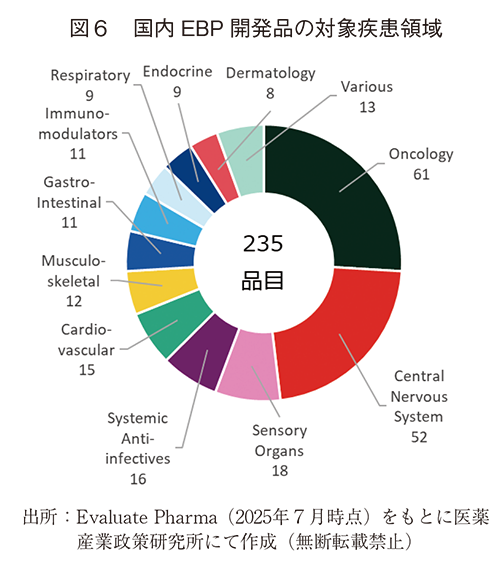

国内EBPが所有し開発しているパイプライン235品目についての分析を行った。対象領域についてはオンコロジーが最も多く61品目、ついで、中枢神経系52品目、感覚神経系18品目と続いた(図6)。

また、モダリティについては、ここではバイオ品を詳細に分類して分析した(図7)。低分子品126品目についで、細胞治療が33品目、蛋白・ペプチドが18品目、モノクローナル抗体が15品目と続いた。

4. まとめ・考察

4-1. 国内EBPの成り立ちおよび資金調達に関しての米国EBPとの比較

開発品を有する国内EBPについてその成り立ちを調べたところ、創業者がアカデミア出身者のみの企業が圧倒的に多く、その他のカテゴリー(製薬出身、起業家など)との協業による創業はあまり多くなかった。国内EBPへの資金提供は、国内VC・CVCからの資金調達に加えて、個人による出資が多かった。公的資金については、EBP設立時にあたっての提供はなかったが、その後数は少ないものの1.7億円(中央値)程度は投資されていた。時期的には10年程度前にはなるが、グローバル品目を創出した米国EBPがNational Institute of Health(NIH)から受けた額(150万ドル前後)6、7)と同程度であった。資金は、国内からが圧倒的に多く、国外からの資金調達は少なく、調達元は米韓に偏っていた。医薬産業政策研究所のこれまでの調査から、グローバル品を創出した米国EBPでは、単一カテゴリー出身者による起業の割合は低く、複数カテゴリー出身者が集結し、それぞれが自身の担う役割を全うしていたことが示されている6、7)。先に示したように日本のEBPの特徴として創業者は圧倒的にアカデミア出身者が多いが、疾患メカニズム解明やそのキーファクターの同定、さらにはそこから創薬シーズを見出す、という観点においては研究者としての資質が重要で、ヒトを用いた臨床開発までこぎつけるということはそれなりの特性を有した化合物を生み出したといえる。しかしながら、資金調達やtarget product profileの作成、さらには知財戦略など、研究者としての資質以外の側面まで研究者自身に負わせてしまっている。本研究から、アカデミア出身者のみで創業したEBPよりも複数のカテゴリーの出身者を有して創業した企業の方が、一社あたりの所有品目数が多い傾向にあることや、まとまった資金と創薬における戦略性が必要とされる米国での治験実施率が高いことを鑑みても、各種の専門性を有したメンバーの参画の重要性が見て取れる。

今回3-2.の冒頭で記載したように、日本オリジネーターの開発品目のうち、国内EBPが占める割合は約1/4に過ぎなかった。その一方、アメリカでは約2/3がEBPであった。日本では創薬スタートアップエコシステムが未成熟で、スタートアップに対する魅力が極端に低く、待遇面や日本人の気質面等から企業研究者の転職意識や起業マインドが低調なため、スタートアップが過度にアカデミアに依存した形になっていることが原因の一つと思料している。奥山14)は、国内EBPにおいて「スタートアップが企業スピンオフであること」と「企業での研究開発経験を有する人物がスタートアップの研究開発をリードしていること」が、そのスタートアップの評価額と資金調達総額に正の影響を与えることを示した。企業での研究開発経験がEBPとしての価値向上に大いに貢献しているものと思料する。もちろん国内EBP設立や運営にあたり、製薬出身者やVCからのサポートはあるとは思われるが、基本方針は創業時のブループリントに支配される傾向にあると考えられる。成功した米国EBPのように、企業運営に対して最初から各分野の専門家がアカウンタビリティを有する立場で参画し、それぞれの専門性を活かした形で協業を志したうえで起業し、EBPを運営していく必要性を感じた。

我々はポジションペーパー6、7)にて、資金面においては、グローバル品を有する米国EBPにおいて、IPO達成までに調達した資金は8300万-1億3000万ドルであったことを報告しているが、これは為替レートによるものの、国内EBPの調達額である約30億円に比べて3-7倍程度大きい金額を調達していた。また、IPOを達成した企業に関して、その達成期間は、米国EBPでは4-6年6、7)なのに対して、国内EBPは、約8.4年と、1.5-2倍程度長かった。IPO達成率は米国EBP67-70%に対して国内EBPは40%程度であった。資金面の比較においては、過去に我々が調査した米国EBP品6、7)については、すでにグローバル品目(日米欧のうち2極以上で承認された品目)を所有しているいわゆる成功した企業からのデータである一方、本稿で調査した国内EBPについては、一部承認品は有するがグローバル品目は所有していない企業のデータのため、直接的な比較はできない。その一方で、米国EBPの資金調達などは今から10年以上前のデータであり現在はさらに高騰していると考えられるものの、少なくとも米国で成功したEBPの資金調達は、開発品を有する国内EBPの調達額に比べてはるかに高額であったといえる。さらに国内EBPでは、立ち上げ時の個人の資金負担は大きく、国や大学らの支援もない。また海外からの直接の資金流入もあまりない。実際に日米のVC投資額の推移で2017-2021年においても3-10倍以上の開きがあることを芦田15)は報告している。国内VCが海外の機関投資家から投資を受けている可能性もあるが、直接の投資割合は少ない。

後述するように国からのEBP活性化支援策について様々な施策が打ち出されている。VC・CVCからのさらなる継続的な資金流入に加えて、立ち上げ時の支援策などについて、過去に成功した米国EBP並みにするなり、エンジェル投資家を呼び込むだけでも、貴重な研究成果の社会実装化に向けた資金を確保でき、開発のスピードがアップし、国内EBPの存在感が高まっていくものと思料する。

4-2.国内EBPパイプラインからの日本の強み

国内EBPの開発パイプラインを見ると、領域ではオンコロジーについで、中枢神経、感覚神経が多くを占めており、中枢・感覚器を合わせた神経関連では、オンコロジー領域より多くなった。

国内EBPが手掛けている割合が高いモダリティとして低分子品と細胞治療品があげられる。細胞治療においては日本ではiPS分野での研究に一日の長があり、それに伴っての治療薬や再生医療等製品の開発が盛んであり、多くの国内発EBPがその実装化にしのぎを削っている。ただこの分野でも米国や中国の追い上げが激しい16)ことから、追加の資金投入による開発の加速化が望まれる。

低分子については、EBPであっても全パイプラインの半数以上は低分子品が占めている。そのうちの56%は製薬企業出身者が設立したEBPの品目であったが、40%は製薬以外の出身者によるEBP品目であり、さらにそのうちの7割程度はNMEであった。当初製薬以外の低分子品目はリポジショニングが多くを占めていると予想したが、多くはNME品であった。奥山17)は米国のスタートアップが低分子の新薬を創出できることを示し、その理由として製薬企業の合併・買収及び低分子からバイオ医薬へのトレンドの変化によって2000年代以降に多くのmedicinal chemistが大手企業での職を失っており、こうした人材がスタートアップに移動したこと、インシリコ技術の発達などで低分子創薬自体がケミストの熟練度にあまり依存しない技術になりつつあること、スタートアップが創製した改良新薬の特徴として、上市スピードよりも差別化を重視した創薬が行われている傾向がみて取れたこと、などを挙げている。国内EBPの低分子品もそのような可能性がある。

低分子医薬品は、元来日本の製薬メーカーが得意としたモダリティであり、現在のパイプラインにおいてもEBPに限らず多くの日本企業が開発中のモダリティでもあり16、18)、非臨床段階のディールも活発である19)。また先述したように、国内EBPにおいても積極的に推進しているモダリティである。確かに低分子は、モダリティとしての成熟度は高くコモディティ化しているとも言われているが、初期合成コストが低いことや、経口投与可能であること、中枢移行性なども制御できることから中枢領域とも親和性が高く、今後もしばらくは創薬モダリティの中心の一つを占めると言われている20)。また、特異性の高い高分子でヒトでの薬効が確認されたのちにリバーストランスレーションなどを用いて利便性の高い低分子を開発する、あるいはAI創薬との親和性の高さなどからそれらを駆使した新しい創薬手法が出てくる21)など、未だに技術進歩が続いているモダリティでもある。

医薬産業政策研究所においても過去に低分子の重要性を説いている。米国でも全モダリティの約半分は依然として低分子であり、その由来は1990以降創業もしくは承認から操業30年以下の機関が占めていたこと、そしてその比率は調査年次ごとに上昇していており、米国ではベンチャー起源の低分子医薬品と大手が共存共栄関係にあること、またアメリカHQカンパニーではpreclinical stageの低分子薬品研究数は低下しておらず、アメリカでも低分子薬が総数維持の下支えをしており、その低分子薬創出にも新興企業が大きな役割を果たしていることを、我々は報告している5)。また高橋22)は、Calcium-gene related peptide(CGRP)inhibitorと脊髄性筋萎縮症(SMA)治療薬に関して、低分子と高分子のすみわけについて、バイオ医薬品の機能をより小さな分子で代替することは、今後の創薬研究の一つの潮流になる可能性について言及している。さらに戸邊23)は、分子量が1000-15000程度の中分子に分類される大環状マクロライド、核酸医薬、天然物医薬などについても、低分子医薬で培ったノウハウの活用の可能性について論じている。従来強かった低分子創薬について、新たな技術で再度深化させることで、画期的新薬を日本から生み出すことは可能であると思料する。

5.おわりに

2024年7月の創薬エコシステムサミットにおいて当時の岸田首相は、日本を世界の人々に貢献できる「創薬の地」とし、こうした方針を政府がコミットしていくことを宣言した24)。そこでは政府は国内外の製薬企業や研究機関を招いた会合を開催し、目標として、創薬スタートアップへの民間投資額を2028年までに2倍にし、企業価値100億円以上の創薬スタートアップを10社以上輩出することを掲げた。

それを受け官民協議会を設置し、第1回「創薬力向上のための官民協議会」(2025年6月)25)を開催し、創薬クラスターの整備や製造拠点強化などを議論し、官民で制度改善やガバナンス強化を進める枠組みを整えようとしている。また、「経済財政運営と改革の基本方針2025(骨太方針)」26)では、創薬エコシステムの発展、イノベーション推進、および薬価上の適切な価値評価が強調されている。さらには、創薬ベンチャー支援策の拡充の一環として、省庁の壁を越えたAMEDによる支援拡大も謳っている。

これらのことから、産学官が一体となって日本を再び創薬大国としていく機運が、特に資金面においていつになく高まっている。これらの機運を活かすためにも、現在国内EBPが抱える課題をクリアし、日本の強みが生かせる領域・モダリティを早急に構築することで、一日でも早く日本発の画期的新薬を世界に届ける体制が確立されることを願ってやまない。

-

1)医薬産業政策研究所「世界売上高上位医薬品の創出企業の国籍 -2023年の動向-」政策研ニュースNo.74(2025年3月)

-

2)いわゆる狭義のバイオ品だけでなく、低分子品目も含めた新薬の創出を目指す企業と位置付けている

-

3)医薬産業政策研究所「日米欧NME承認品目の創出企業の国籍 -2010~2019年の承認品目を中心に-」政策研ニュースNo.62(2021年3月)

-

4)医薬産業政策研究所「世界売上高上位医薬品の創出企業国籍調査を振り返る -品目数の動的推移や創薬の担い手の観点から-」政策研ニュースNo.64(2021年11月)

-

5)医薬産業政策研究所「日米欧NME承認品目の特許創出機関の国籍 -日米欧における新規有効成分含有医薬品の承認品目での比較-」政策研ニュースNo.70(2023年11月)

-

6)医薬産業政策研究所「低分子医薬品を創出した米国EBPに関する調査」ポジションペーパーNo.5(2024年12月)

-

7)医薬産業政策研究所「米国EBP由来医薬品に関する調査 -バイオ品と低分子品の比較-」ポジションペーパーNo.8(2025年7月)

-

8)

-

9)開発ステージにある品目を対象にした

-

10)すべてのEBPがすべての調査項目を満たしたわけではなかったので、解析対象調査サンプル数も同時に記載した

-

11)製薬企業に一度でも所属したことがある人物を指す

-

12)一つの化合物としてカウントした。1化合物で複数のインディケーションを有している品目であっても1とカウントした

-

13)抗体、核酸、ペプチド・蛋白、細胞・遺伝子治療、ワクチン等が含まれる

-

14)Ryo Okuyama. Leveraging corporate assets and talent to attract investors in Japan:a country with an innovation system centered on large companies. J. Risk Financial Manag.( 2024)17:539

-

15)

-

16)医薬産業政策研究所「米国開発パイプライン数からみる日本の創薬力の現在位置」政策研ニュースNo.76(2025年11月)

-

17)Ryo Okuyama. Increased contribution of small companies to late-entry drugs:a changing trend in FDA-approved drugs during the 2020s. Drug Discovery Today.( 2024)29:103866

-

18)医薬産業政策研究所「創薬モダリティ別医薬品開発パイプラインから見た新規医薬品の創製企業(Originator)に関する調査」政策研ニュースNo.61(2020年11月)

-

19)医薬産業政策研究所「前臨床への提携・買収調査-日本と他国の比較-」政策研ニュースNo.76(2025年11月)

-

20)Michelle W. Y. Southey and Michael Brunavs. Introduction to small molecule drug discovery and preclinical development. Frontiers in Drug Discovery( 2023) 30

-

21)Chen Fu and Qiuchen Chen. The future of pharmaceuticals:Artificial intelligence in drug discovery and development. J. Pharm. Anal.( 2025)15:101248

-

22)医薬産業政策研究所「新薬における創薬モダリティのトレンド -多様化/高分子化の流れと、進化する低分子医薬-」政策研ニュースNo.64(2021年11月)

-

23)医薬産業政策研究所「創薬化学の側面から見た低分子医薬の将来像 -低分子から中分子への広がり-」政策研リサーチペーパー・シリーズNo.72(2018年5月)

-

24)

-

25)

-

26)