目で見る製薬産業 前臨床段階への提携・買収実態調査 -日本と他国の比較-

医薬産業政策研究所 主任研究員 金井大輔

医薬産業政策研究所 主任研究員 森本 潔

医薬産業政策研究所 主任研究員 吉浦知絵

要約

- 2010年1月~2025年3月に世界各国の企業、組織が行った前臨床段階にある候補物質への取引・提携・買収(以下、前臨床提携・買収)の実態を調査した。

- Evaluate社Evaluate PharmaⓇ(2025年3月時点)を用いて抽出した、世界各国が行った前臨床提携・買収数は1,202件であった。そのうち日本は77件、シェア6%で3番目に多く、日本の前臨床提携・買収数は世界の中でも高い水準であった。

- オリジネーターを見ると、米国が実施した前臨床提携・買収のうち、アカデミアの割合は24%であり日本の10%と比べ約2.5倍高かった。ただし、各国ともアカデミアへの前臨床提携・買収は近年減少しており、日本の前臨床提携・買収は2018年以降EBPに特化し、アカデミアに対してはほぼ無かった。

- モダリティを見ると、各国ともにSmall molecules chemistryに対する前臨床提携・買収の割合は最も高かった(40~44%)。また、日本のGene therapy、Cell therapyの割合はそれぞれ9%、8%であり米国の6%、3%、その他6か国合計の1%、2%と比べ割合が高かった。

- 薬効分類を見ると、日本が実施した前臨床提携・買収はCentral Nervous System(以下、CNS)への割合が22%で最も高く、他国の約15%と比べても高値だった。一方で、Oncologyの割合は21%で日本国内では2番目に多いが、他国の40%以上と比べると低かった。これらの傾向は日本の特徴と言える。

1.はじめに

2023年10月の医薬産業政策研究所リサーチペーパー・シリーズNo.81「アカデミア・創薬ベンチャー・製薬企業を中心とする共創型創薬の実態と展望」(髙砂)では、実用化に向けた創薬において、アカデミアのみならずEmerging Biopharma(以下、EBP)が重要な役割を担っていること、先行する米国ではEBP由来候補物質の開発が活発であること、そこで生まれた前臨床段階の候補物質に対して、ライセンス導入やアセット取得といった提携や買収等が数多く実施されていることが報告されている1)。

革新的医薬品創出に向けては、多くの企業が前臨床段階にある候補物質確保の重要性を認識している2、3)。そして多くの候補物質が自社開発のみならず、提携・買収により他社から取得されている4)。

本調査では2010年1月~2025年3月に各国の企業、組織が実施した前臨床段階にある候補物質への取引・提携・買収(以下、前臨床提携・買収)に着目し、日本の傾向をいくつかの項目を通じて分析する。また、日本が実施した前臨床提携・買収を他国が行った前臨床提携・買収と比較し、日本や他国の特徴を明示する。

2024年の創薬エコシステムサミットにて、「日本を世界に貢献できる創薬の地にする」との目標が掲げられ5)、目標達成に向け、官民をあげて様々な手段が講じられている6、7)。そこで、アカデミア研究8)やバイオ医薬品開発9)に対する政策について、前臨床提携・買収の実態と照らし考察を加える。

2.調査方法

調査対象はEvaluate社Evaluate PharmaⓇ(2025年3月時点)より抽出した世界各国の企業、組織が2010年1月~2025年3月の期間に実施した前臨床段階への提携・買収1,202件のうち、上位8か国(件数の多い順に米国、英国、日本、スイス、中国、フランス、ドイツ、韓国)が行った1,013件とした。前臨床提携・買収案件にはEvaluate社Evaluate PharmaⓇの定義により、「ラインセンス導入」「企業買収」「ジョイントベンチャー」「製品導入」「自社候補物質の外部との共同開発や自社ライセンス品と他社ライセンス品のコンビネーション等」が含まれる。

この1,013件は新規有効成分含有医薬品(New Molecular Entity:以下、NME)に該当する候補物質に対して行われた前臨床提携・買収であり、調査期間中に実施され、かつ提携・買収を実施する企業、組織が有するマーケティング権が米国もしくは米国を含む世界規模の前臨床提携・買収である。一方で、例えば完全な自社開発品のように、前臨床提携・買収が行われていない候補物質については情報が得られないため調査対象から除外した。また、1,013件には上場企業のみならず非上場企業によって実施された前臨床提携・買収も含まれている。しかしながら、2025年3月時点で前臨床提携・買収の情報が公開されている場合に限りEvaluate社Evaluate PharmaⓇ(2025年3月時点)に掲載されるため、情報が公表されておらず掲載できない前臨床提携・買収については対象外であることを本調査のリミテーションとする。

前臨床提携・買収後に開発中止、中断、譲渡などの非継続案件については複数の情報が欠落するため調査対象からは除外し、2025年3月時点で開発が進行中もしくはすでに申請、承認、上市に至っている候補物質に対する前臨床提携・買収を採用した。

前臨床提携・買収後の開発ステージは2025年3月時点の情報を採用した。加えて、複数の効能取得目的等により、1つの候補物質に対して複数回の提携・買収が行われている場合は、2025年3月時点で世界での開発ステージが最も進んでいる提携・買収のみ採用し1候補物質あたり1提携・買収として集計した。

調査対象国は前臨床提携・買収数の多い順に米国、英国、日本、スイス、中国、フランス、ドイツ、韓国(計1,013件)とした。また、日本を他国と比較する際は、提携・買収件数の多い米国を独立させ、日本、米国、その他6か国の3つに分けて検討した。

提携・買収の対象であるオリジネーターについては、Evaluate社Evaluate PharmaⓇ(2025年3月時点)に掲載されている分類を使用した。また、オリジネーターについては医療機関、研究機関、公的機関をアカデミアとして、Biotechnology、SpecialtyをEBPとしてまとめた。

Evaluate社Evaluate PharmaⓇ(2025年3月時点)が規定するモダリティのMonoclonal antibodyにはMultiple antibody(以下、msAb)、Antibody Drug Conjugate(以下、ADC)も含まれる。

なお、本稿ではEvaluate社Evaluate PharmaⓇ(2025年3月時点)で使用されている各種指標や分類を用いる際は英語表記している。

3.結果

3-1. 各国の前臨床提携・買収数と国別割合

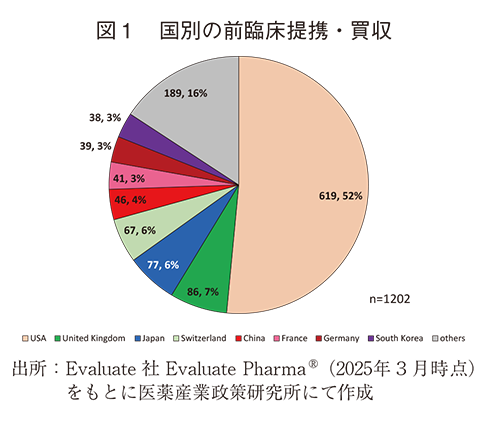

Evaluate社Evaluate PharmaⓇ(2025年3月時点)より得られた2010年1月~2025年3月に世界各国が行った前臨床提携・買収数は1,202件であり、日本は77件、シェア6%で3番目に多く、日本の前臨床提携・買収数は世界の中でも高い水準であった。1位の米国は619件で全体の52%を占めた(図1)。

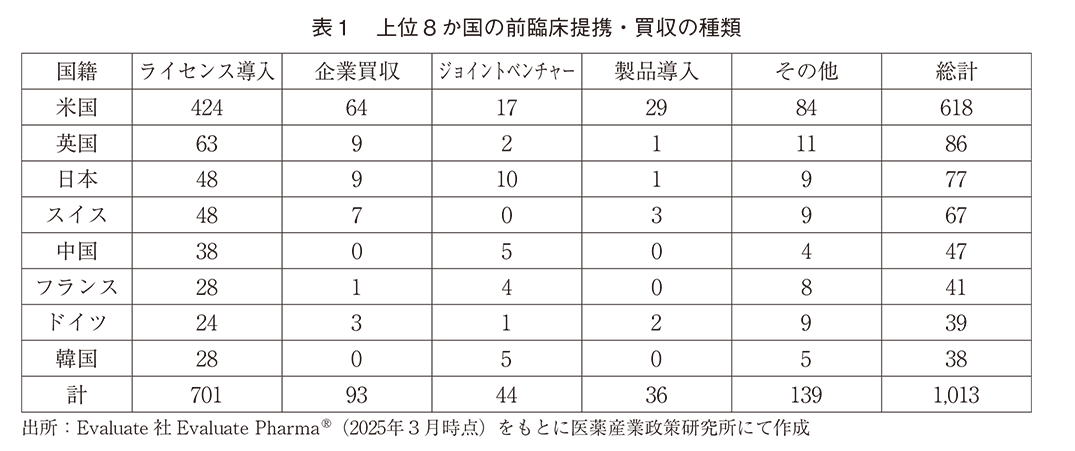

前臨床提携・買収の種類は「ラインセンス導入」「企業買収」「ジョイントベンチャー」「製品導入」「自社候補物質の外部との共同開発や自社ライセンス品と他社ライセンス品のコンビネーション等」であり、ライセンス導入が全体の約70%を占めた(表1)。

3-2. オリジネーターから見た各国の前臨床提携・買収実施対象

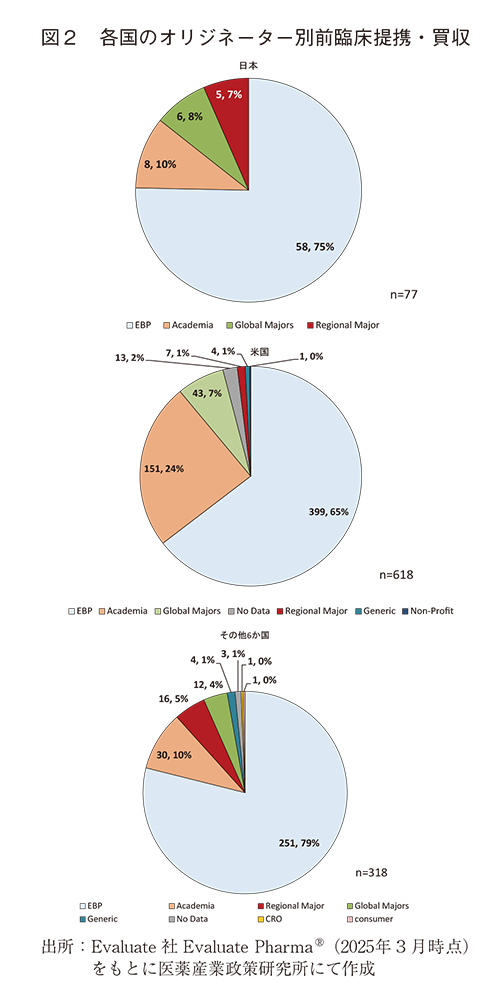

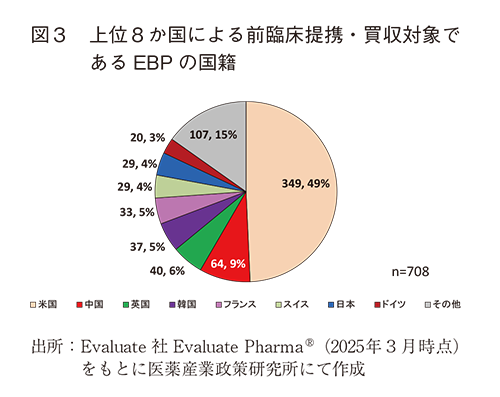

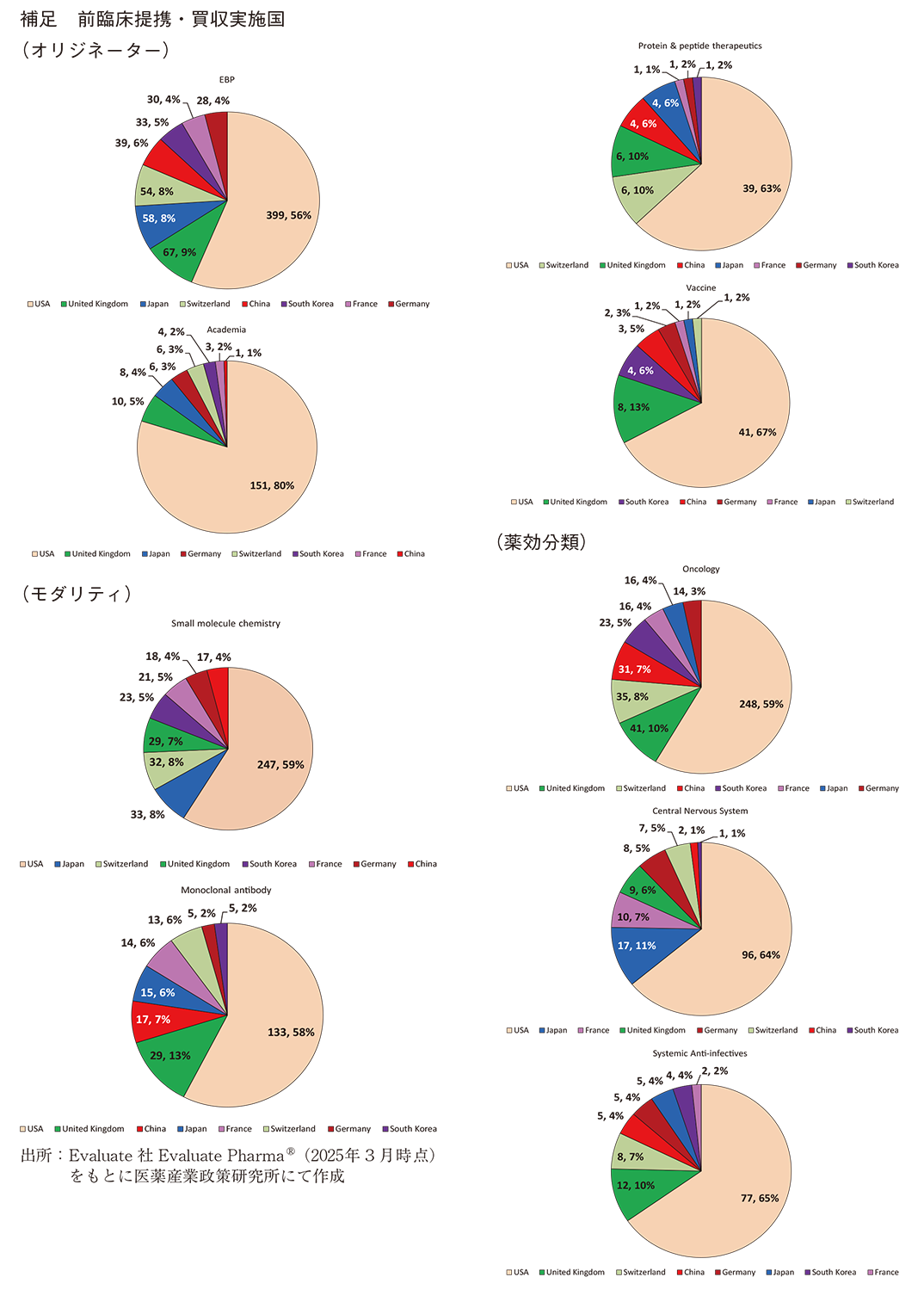

前臨床提携・買収の対象であるオリジネーター別に見ると、日本では全体の75%がEBPに対する前臨床提携・買収であった(図2)。前臨床提携・買収の対象としてEBPが最も多い状況は、日本、米国、その他6か国とも同様であり、共通の傾向であった。なお、上位8か国による前臨床提携・買収の対象となったEBPの国籍を見ると、米国が49%で最も多く(349/708件)、次いで中国、英国、韓国、フランスとなっていた。日本国籍のEBPは29件4%で、スイスと同率の6番目であった(図3)。

日本では全体の10%がアカデミアに対する前臨床提携・買収であり、EBPに次ぐ順位であった。この割合はその他6か国と同程度だが、米国は24%と日本の約2.5倍の割合であり、米国の特徴の一つと言える(図2)。なお、上位8か国による前臨床提携・買収の対象となったアカデミアの国籍を見ると、米国が73%(138/189件)と大部分を占めており、次いで英国、フランス、日本となっていた。アカデミアへの前臨床提携・買収については、実施主体の国籍、提携・買収の対象の国籍、いずれも米国が多い結果となった(図4)。

3-3. モダリティから見た各国の前臨床提携・買収実施対象

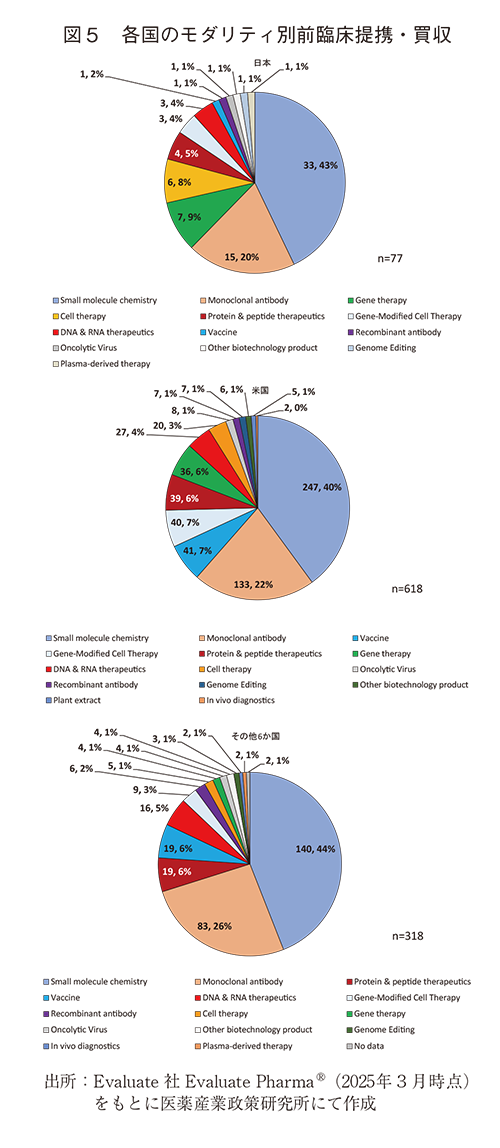

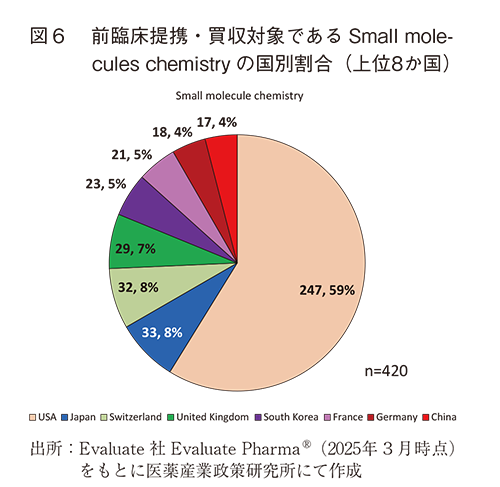

前臨床提携・買収の対象であるモダリティを見ると、日本、米国、その他6か国ともSmall molecule chemistry、Monoclonal antibody(msAb、ADC含む)の順で多く、その2つのモダリティがすべての前臨床提携・買収の60%以上を占め、各国で共通の傾向を示した(図5)。すべての前臨床提携・買収(3位、8%=77/1,013)と同様、Small molecules chemistryに関する前臨床提携・買収でも、日本は8か国中2位(8%=33/420)と上位に位置しており、他国と同様、Small molecules chemistryは日本の企業、組織においても前臨床提携・買収で注力するモダリティであることが分かった(図6)。

また、日本のGene therapy、Cell therapyの割合はそれぞれ9%、8%であり、米国の6%、3%、その他6か国の1%、2%と比べ割合が高かった(図5)。

他国の特徴としては、Vaccineが米国7%、その他6か国が6%と日本の2%と比べ高い割合を示していた。

3-4. 薬効分類から見た各国の前臨床提携・買収実施対象

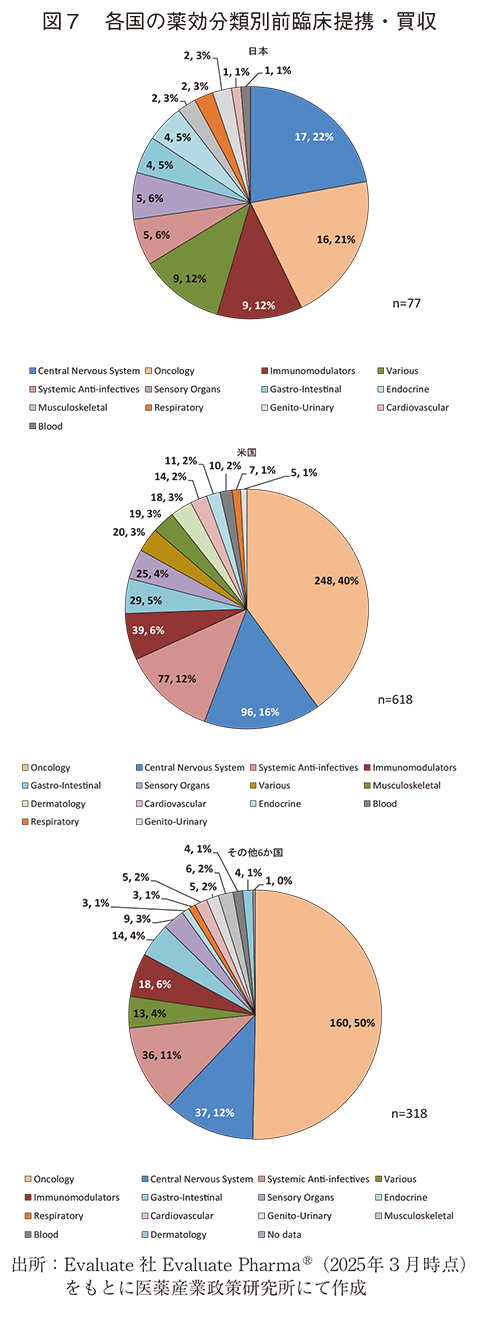

前臨床提携・買収の対象となった薬効分類を見ると、米国、その他6か国で最も多い前臨床提携・買収はOncologyであった。割合は米国40%、その他6か国45%であり、日本の21%と比べ約2倍であった。

日本の最も多い前臨床提携・買収の対象はCNSで、割合は22%と他国の12~16%と比べても高値だった。他国と比べてCNSの割合が高く、Oncologyの割合が低い傾向は日本の特徴と考えられた。

加えて、日本でのimmunomodulatorは12%と他国(6%)と比べ高い割合であった。一方、Systemicanti-infectivesの6%は他国(10~12%)と比べ低い割合だった(図7)。

3-5. モダリティから見た前臨床提携・買収後の開発ステージ状況

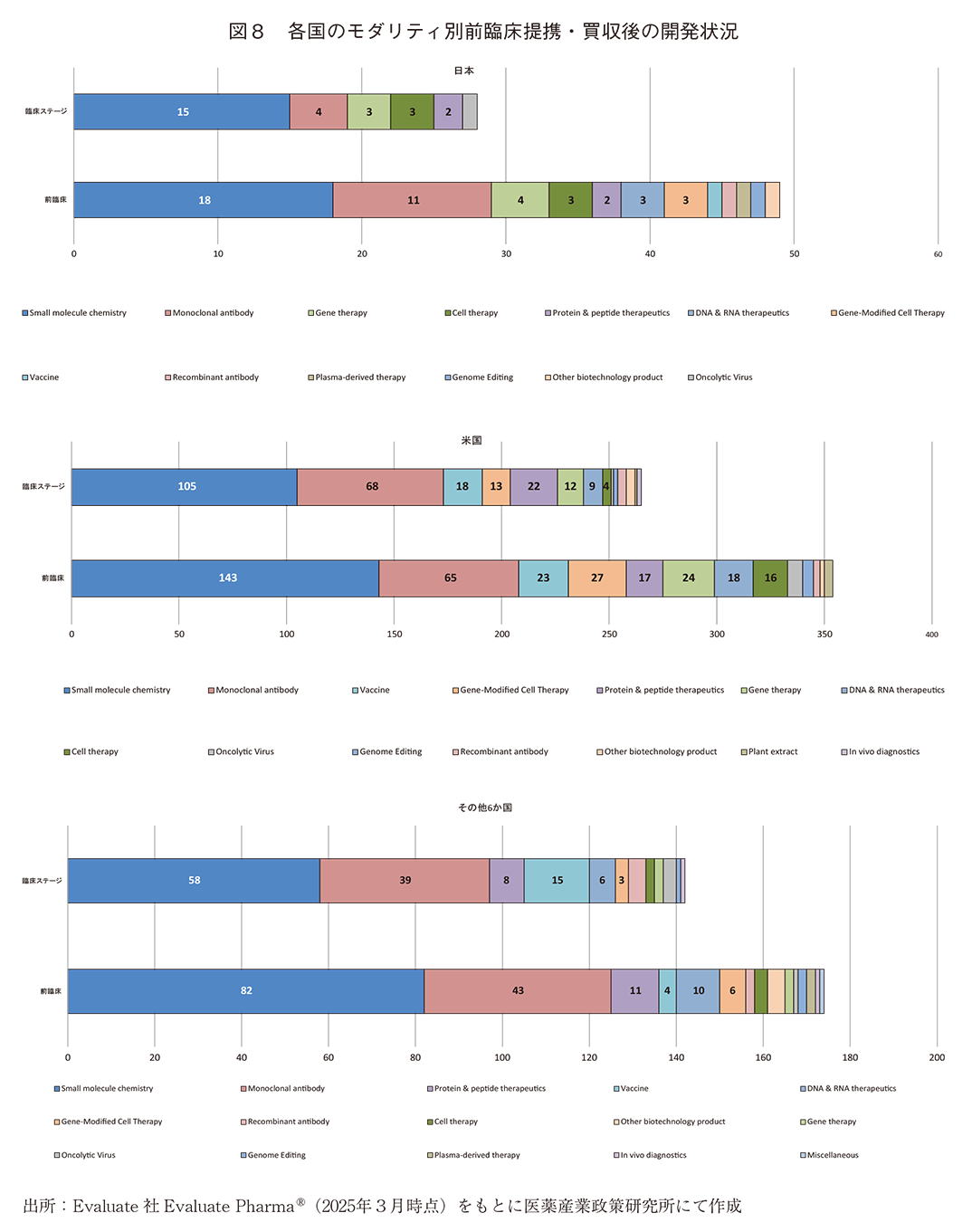

前臨床提携・買収後に、2025年3月時点の開発ステージが臨床ステージへ移行していた提携・買収(以下、臨床移行)と前臨床ステージを継続していた提携・買収(以下、前臨床継続)について調査し、特徴の見られたモダリティについて言及する。Small molecules chemistryにおける前臨床提携・買収後に臨床移行した比率は、前臨床継続を1とすると、日本0.83、米国0.73、その他6か国0.71であり、日本での臨床移行率がやや高い傾向であった。Monoclonal antibody(msAb、ADC含む)においては、日本0.36、米国1.05、その他6か国0.91であり、日本での臨床移行率が低い傾向であった。これらの数値が実施された前臨床提携・買収の優劣を直接的に示すわけではないが、日本と他国とで乖離のある数値であった(図8)。

3-6. オリジネーターから見た前臨床提携・買収の実施対象と経年推移

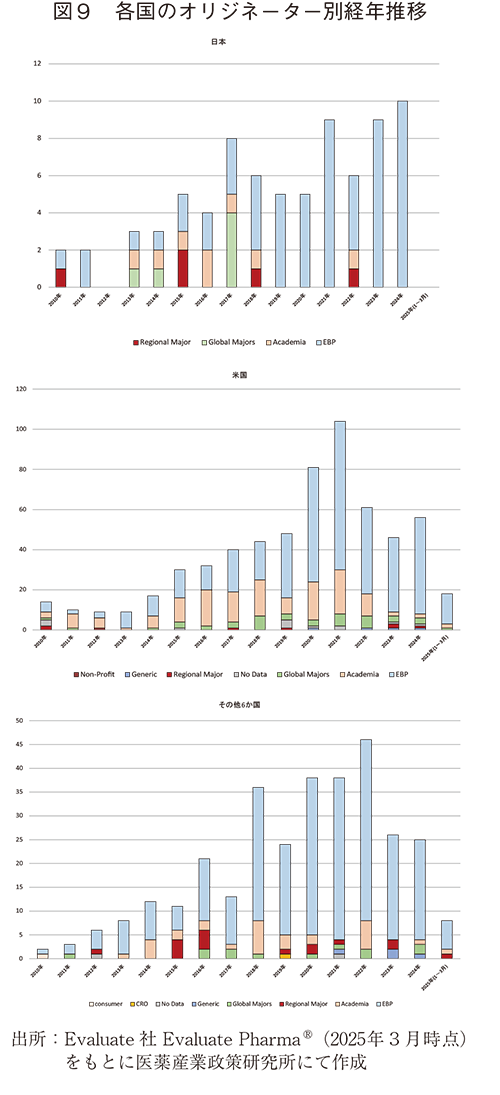

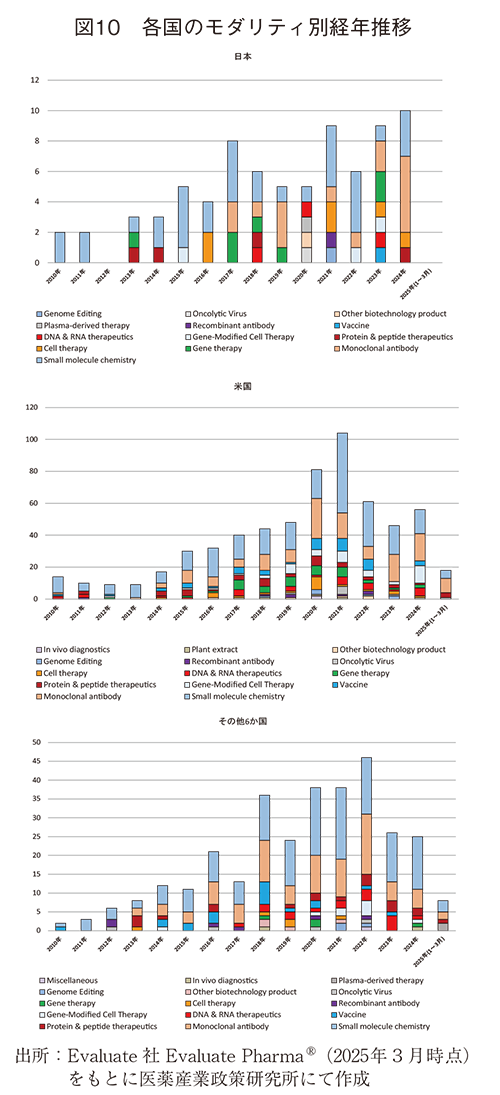

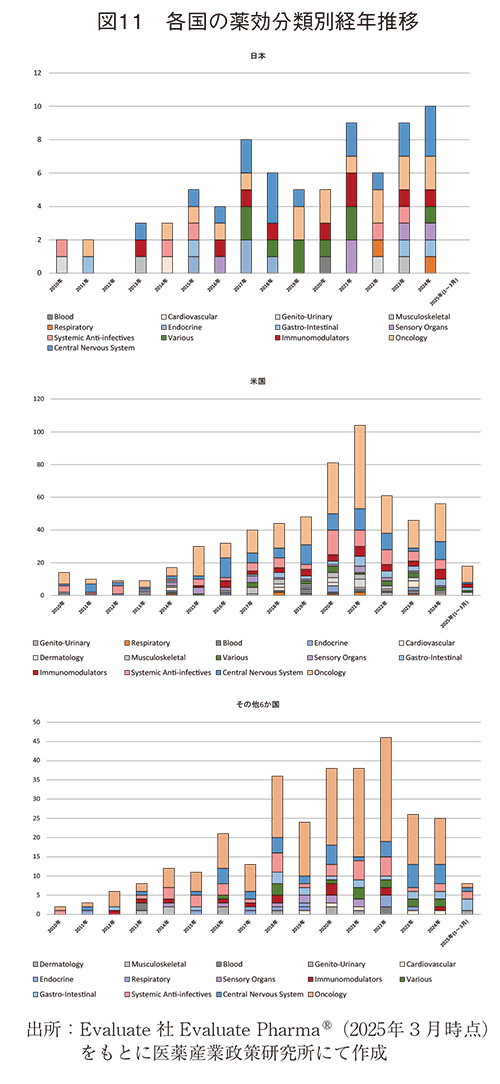

各国の企業、組織が実施した前臨床提携・買収の対象と経年推移を見ると、上位8か国のうち、日本以外の国々は2021~2022年に前臨床提携・買収数がピークとなっていた。一方、日本は、年によっては少ない年もあるものの、調査期間を通して緩やかな増加傾向を示していた。ただし、2012年および2025年1月~3月の期間では、前臨床提携・買収は実施されていない(図9、10、11)。

2010年1月~2025年3月までの前臨床提携・買収についてオリジネーターの経年推移を見ると、各国とも2018年前後からEBPへの前臨床提携・買収を増加させており、現在でもEBPの数が最も多くなっていた。日本においては2018年以降、そのほとんどがEBPに対して実施されている。一方、アカデミアへの前臨床提携・買収は、日本、米国、その他6か国ともに近年、顕著な減少傾向を示していた(図9)。

3-7. モダリティから見た前臨床提携・買収の実施対象と経年推移

モダリティの経年推移を見ると、米国およびその他6か国ではSmall molecules chemistryとMonoclonal antibody(msAb、ADC含む)への前臨床提携・買収は2017年前後から現在に至るまで、毎年、多数実施され、併せて全体の60~71%(2017年以降、米国297/498件、その他6か国181/254件)を占めるなど割合も高かった。一方、日本はSmall molecules chemistryとMonoclonal antibody(msAb、ADC含む)が多かった年もあるものの、上記以外のモダリティで半数以上を占める年もあり、多種類のモダリティに対して前臨床提携・買収が行われるなど、その傾向は米国やその他6か国と異なっていた(図10)。

3-8. 薬効分類から見た前臨床提携・買収の実施対象と経年推移

薬効分類の経年推移について見ると、米国とその他6か国では2018年前後からOncologyに関する前臨床提携・買収が急増し、2018年以降、米国41%(187/458件)、その他6か国52%(126/241件)と他の薬効分類に比べ高い割合を維持したまま現在に至っていた。一方、日本は様々な種類の薬効分類に前臨床提携・買収が実施されており、前臨床提携・買収の対象に濃淡がないのが日本の特徴であった(図11)。

4. まとめ・考察

日本の前臨床提携・買収数が2010年1月~2025年3月の期間において世界で3位であること、日本の前臨床提携・買収の推移は増加の傾向を示していることを先に述べた。また、前臨床提携・買収後の開発ステージ状況において日本と他国とで乖離のある数値も見られた。本調査で確認された他国と異なる日本の前臨床提携・買収の特徴について今後の経過を見ていきたい。

日本ではオリジネーターの中でEBPへの前臨床提携・買収が最も多かった。そして近年の経年推移を見ると、ほとんどがEBPとなっていた。一方、アカデミアへの前臨床提携・買収は、ここ6年間では44件のうち僅か1件であった。調査期間中、米国のアカデミアに対する前臨床提携・買収の割合は日本の2.5倍であったが、米国においても、ここ数年間ではアカデミアの割合は著しく減っていた。その詳細な理由については今後の研究課題とし、本稿では、医薬産業政策研究所、「米国EBP由来医薬品に関する調査-バイオ品と低分子品の比較-」ポジションペーパーNo.8(2025年7月)での調査結果と併せて考察する。

当ポジションペーパーでは、日米欧2極以上で承認された米国EBP由来医薬品の調査結果を報告した10)。その中で、「アカデミア単独もしくは共同出願による特許」について言及しており、バイオ医薬品の米国EBP由来品のうちアカデミア単独もしくは共同出願による特許件数は2/33件、米国の非EBP由来品では18/78件、低分子医薬品の米国EBP由来品では1/62件、米国の非EBP由来品では8/63件と少なく、日米欧2極以上で承認された米国EBP由来医薬品の特許の大部分は米国EBP単独か製薬企業により出願されていた。また、「アカデミア単独出願」されていたバイオ医薬品15件、低分子医薬品7件のうち、それぞれ11件、4件が米国EBPへライセンス導出されていた。さらに同ポジションペーパーでは米国EBP創始者のバックグラウンドにも触れており、バイオ医薬品を創出する米国EBPの63%、低分子医薬品を創出する米国EBPの42%が大学出身者により創設されていた。これらの報告は、アカデミアでの研究やアイデアがEBPや製薬企業によって磨かれて実用化することを示している。本調査結果にも該当するか調査していくとともに、減少の原因を探っていきたい。

モダリティに関して、日本のみならず米国やその他6か国においてもSmall molecule chemistryに対して積極的な前臨床提携・買収が行われている点も注目に値する。この傾向は、世界各国の企業、組織が低分子医薬品の開発は未だ重要であると考え、高い割合で前臨床提携・買収を続けていることを意味する。とりわけ日本はこの調査期間において世界第2位の実施国である。バイオ医薬品への投資促進については政策的にも重視されている。一方、低分子開発を促進する政策等はバイオ医薬品と比べると少ない9)と感じる。低分子に対する前臨床提携・買収が日本では他国に劣らず実施されている点、そして米国および各国も低分子に対し、現在も注力し続けている点にはしっかりと目を向けるべきであろう。

加えて、Gene therapy、Cell therapyが前臨床提携・買収の中で高い割合であった点に言及した。しかし前臨床提携・買収の数に目を向けると、日本はGene therapyで7件、Cell therapyで6件であり、米国の36件、20件、その他6か国の4件、5件と比べても数で他国の先を行く状態ではなかった。

薬効分類の観点では、日本はCNSに対する前臨床提携・買収の割合が最も高く、Oncologyの割合が低いことが日本の特徴的な傾向であった。数値の高低が優劣を示すわけではない。ただし、日本の経年推移を見ると、日本の企業、組織は様々な種類の薬効分類に前臨床提携・買収を行っており、他国はOncologyに集中していた。

本調査では日本と諸外国の前臨床提携・買収の傾向のいくつかを示した。本調査結果を深掘りするには、ここで得られた傾向がなぜ起こっているのか? など原因を明らかにする必要がある。加えて、実用化に向けては、前臨床提携・買収を効果的、効率的に実施するだけでなく、すでに臨床開発ステージにある候補物質に対しても最適な提携・買収が望まれる11)。それらの調査については今後検討したい。

最後に、日本の医薬品産業が世界をリードすること、また、産業発展に伴い開発される革新的医薬品が、多くの患者さんや関係する多くの人々に貢献できることを強く願っている。

-

1)医薬産業政策研究所「アカデミア・創薬ベンチャー・製薬企業を中心とする共創型創薬の実態と展望」リサーチペーパー・シリーズNo.81(2023年10月)

-

2)

-

3)Shobha N. Bhattachar, David M. Bender, Stephanie A. Sweetana & James A. Wesley,“Discovery Formulations:Approaches and Practices in Early Preclinical Development”, pp 49–94, First online:01 January 2014

-

4)医薬産業政策研究所「日本の大手製薬企業のパイプライン分析~自社オリジンと外部導入の比較~」政策研ニュース No.69(2023年7月)

-

5)

-

6)

-

7)

-

8)

-

9)

-

10)医薬産業政策研究所、「米国EBP由来医薬品に関する調査-バイオ品と低分子品の比較-」ポジションペーパーNo.8(2025年7月)

-

11)