目で見る製薬産業 日本先行承認された新医薬品の特徴 -薬価算定状況等の観点からの調査・分析-

医薬産業政策研究所 主任研究員 吉野九美

医薬産業政策研究所 主任研究員 白石隆啓

要約

- 本稿では、2018年度以降に収載された新医薬品の中で、日本先行承認された新有効成分含有医薬品(本稿では「日本先行承認品目」を中医協資料において「初承認国」に日本と記載された品目と定義)の特徴を、薬価算定状況や対象疾患等の観点、そして2024年12月時点での海外での承認・開発状況について調査した。

- 新有効成分含有医薬品の算定方式(原価計算方式、類似薬効比較方式(Ⅰ)、類似薬効比較方式(Ⅱ)、その他)の割合は、日本先行承認と海外先行承認で大きな違いは認められなかった(それぞれ日本先行:29%、62%、8%、1.4%、海外先行:30%、64%、6%、0.5%)。

- 原価計算方式又は類似薬効比較方式(Ⅰ)で算定された品目についてさらに調査したところ、希少疾病用医薬品の割合は、原価計算方式では海外先行承認に比べて日本先行承認で少ない傾向が見られた。また、有用性系加算、新薬創出・適応外薬解消等促進加算(新薬創出等加算)の割合はいずれの算定方式でも海外先行承認に比べて日本先行承認で少なかった。不服申立の実施割合は、原価計算方式で算定された日本先行承認品目は、その他の分類に比べて多い傾向が見られた。

- 海外状況としては、2024年12月時点で同一成分が海外のいずれかで承認済みのものは、原価計算方式、類似薬効比較方式(Ⅰ)それぞれで57%、65%あり、未承認だが開発情報があるものも含めると76%、89%に上った。また、新薬創出等加算への該当割合は、海外未承認と承認済みで同程度だった。

- 本稿での分析結果を踏まえれば、原価計算方式又は類似薬効比較方式(Ⅰ)で算定された新有効成分含有医薬品に関しては、「日本でのみ承認されている」状況が医薬品の有用性判断に直結するものではないと考えられる。革新的新薬の日本への迅速導入に加え、海外より日本で患者数が多い疾患等の治療薬開発促進のためにも、海外での承認状況に関わらず日本で新薬が開発・承認されやすい環境整備が今後も進むことが期待される。

1.はじめに

近年、多くの医薬品開発はグローバル化し、単一国ではなく複数国で行われるようになってきた1)。そうした中、国内患者の新薬アクセスの迅速化に向けて、日本における早期開発を促進するための様々な制度が整備されてきた。例えば、先駆的医薬品(先駆け審査指定制度)や国際共同治験に参加する場合の日本人第Ⅰ相試験の必要性の整理、希少疾病用医薬品の指定件数の増加等の薬事制度2)や、先駆加算、迅速導入加算等の薬価制度3)が挙げられる。一方で、日本での革新的新薬の早期開発については引き続き議論が重ねられている。

本稿では、これまでに日本先行承認された新有効成分含有医薬品について複数の観点で調査し、特徴を分析した。これにより、今後の日本における新医薬品の早期開発を促す環境整備に向けた検討の一助となることを期待したい。

なお、本稿での「日本先行承認」は新有効成分含有医薬品としての新規収載時の中央社会保険医療協議会(以降、中医協)資料4)に初承認国として日本が記載されている(複数国が記載されている場合も含む)新医薬品と定義した。

2.調査方法

2018年4月から2024年11月までに新医薬品として収載された新有効成分含有医薬品について、収載時薬価に関する情報(算定方式、有用性系加算、新薬創出・適応外薬解消等促進加算(以下、新薬創出等加算)、不服申立)や希少疾病用医薬品の指定有無を、中医協資料の「新医薬品一覧表」4)、薬価改定時の資料5)や各医薬品のインタビューフォームなどから取得した。同一成分かつ同一投与形態は1品目として分析した。製造販売業者の内資系・外資系については、各社ホームページ等をもとに本社所在地や出資者等から判断した。国内資本と海外資本が50%ずつの1社は不明として今回の解析から除外した。

薬価制度改革は2年に1度行われ、その都度種々の変更があるが、2018年度は抜本改革として特に大きな変更があり、中でも、補正加算と新薬創出等加算の制度に大きな変化があったことから6)、補正加算等の各種加算制度を含めた特徴分析のためには、2018年度抜本改革以降の収載に限定する必要があると判断した。なお、収載時の新薬創出等加算の該当性については、中医協資料に2018年8月収載以降に記載されるようになったため7)、中医協資料のみの調査ではすべてを集計しきれない。そこで本稿では、それ以前の収載(2018年4月、5月)については2019年度薬価改定時の新薬創出等加算品目のリスト8)から該当性を判断した。

海外の承認・開発状況については「明日の新薬(テクノミック制作)」、各医薬品のインタビューフォーム等をもとに調査した(2024年12月現在)。同一効能での承認状況についてのみ、欧米か欧米以外かで分けて調査し、その他は欧米・欧米以外の区別は行わなかった。また、承認情報については効能、製剤、規格の違いを区別し、いずれかが異なるものは「承認済(別効能等)」として調査したが、開発情報は効能、製剤等での区別はしなかった。

なお、「日本先行承認」は様々な定義が考えられるが、本稿では薬価の観点での分析を多く実施するため、中医協資料にもとづいた判断を行った。つまり、海外で別効能が承認済みの医薬品であっても、中医協資料に「初承認国:日本」と記載されているものは「日本先行承認」として扱っており、本稿での「日本先行承認」の分析はあくまで中医協資料の定義により調査・分析するものである。また、海外承認状況についても、今回の調査時点(2024年12月)での一律の状況であることから、各医薬品の収載時点から一定期間経過後の状況ではない。したがって、個別品目の承認状況については一概に比較できない点も多いことを事前に提示しておく。

次に、分析の切り口を2-1から2-3で示す。

2-1. 薬価算定状況等

新有効成分含有医薬品が主に該当し、補正加算の対象となる算定方式として、類似薬効比較方式(Ⅰ)と原価計算方式を主に調査した。加えて希少疾病用医薬品や製造販売業者の資本(内資系企業・外資系企業)、有用性系加算、新薬創出等加算への該当性を調査することで、日本先行承認品目の特徴を分析した。また、不服申立の実施有無を調査することで、薬価交渉の状況について考察した。

2-2. 対象患者・疾患

中医協資料をもとに、各医薬品のピーク時対象患者数や、対象疾患(薬効分類別)について調査することで、日本先行承認品目の特徴を分析した。

2-3. 海外状況

日本先行承認品目の2024年12月時点での海外での承認情報と開発情報の有無を調査した。また海外での承認情報・開発情報の有無により収載時の新薬創出等加算への該当性に違いがあるかどうかを調査した。

3.結果

3-1. 薬価算定状況等

① 算定方式

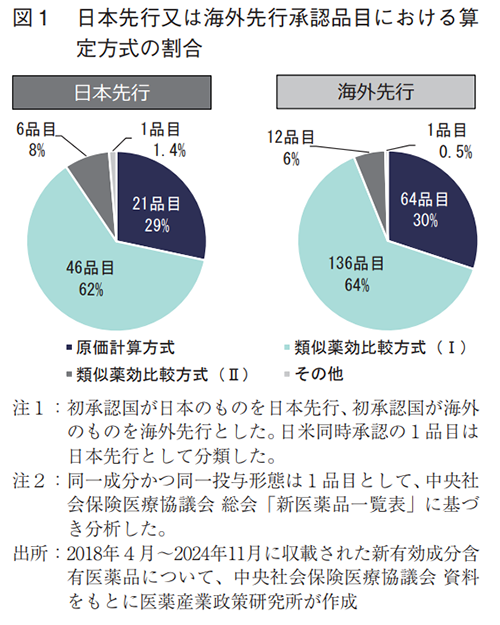

2018~2024年度(2024年度は4月、5月、8月、11月の4回分)に収載された新有効成分含有医薬品の薬価算定方式について調査したところ、日本先行承認と海外先行承認では薬価算定方式の割合に大きな違いは見られなかった(図1)。日本先行および海外先行における割合はそれぞれ、原価計算方式が29%および30%、類似薬効比較方式(Ⅰ)が62%および64%、類似薬効比較方式(Ⅱ)が8%および6%、その他(特例等)が1.4%および0.5%であった。以降の調査は、これらの算定方式のうち、より革新的な医薬品が該当する可能性が高いと考えられる原価計算方式と類似薬効比較方式(Ⅰ)で算定された品目に着目し、日本先行承認品目の特徴を調査した。

② 希少疾病用医薬品の指定有無、製造販売業者の資本

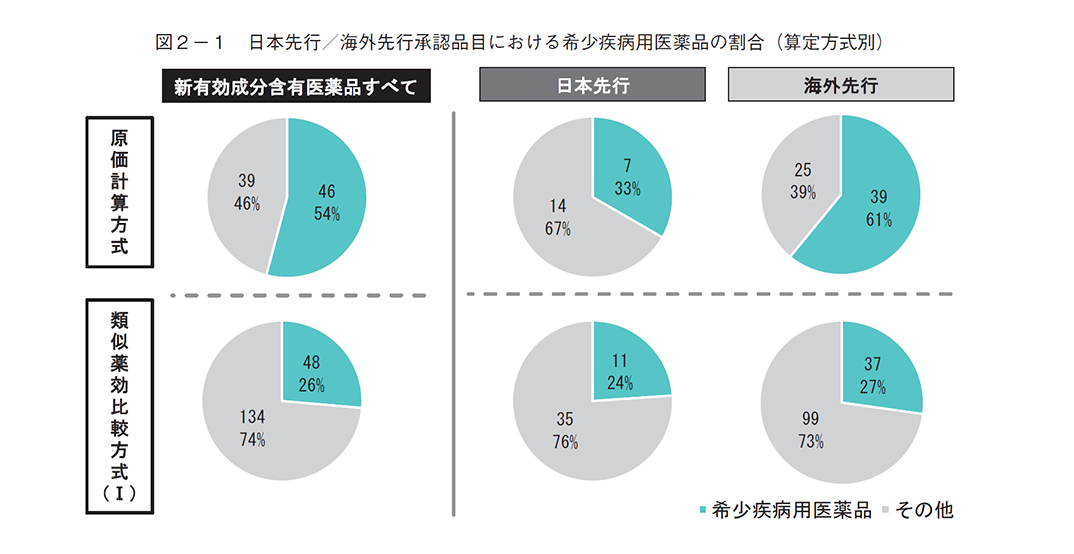

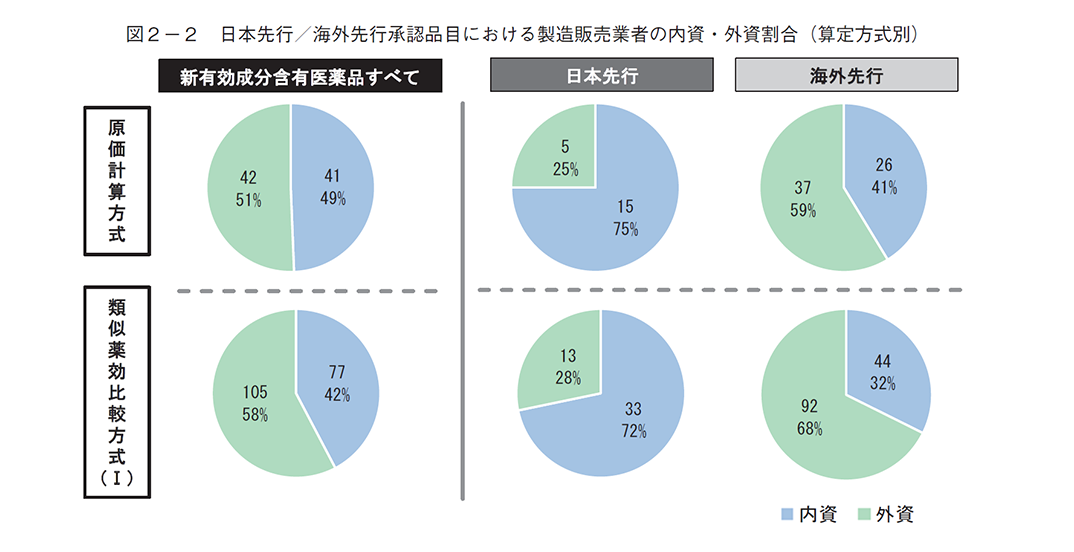

2018~2024年度(2024年度は4月、5月、8月、11月の4回分)に収載された新有効成分含有医薬品について、日本先行承認と海外先行承認における希少疾病用医薬品の割合を算定方式別(原価計算方式と類似薬効比較方式(Ⅰ))に調査した結果、原価計算方式では類似薬効比較方式(Ⅰ)に比べて希少疾病用医薬品の割合が多いが、その内訳をみると、海外先行承認では希少疾病用医薬品の割合が半数以上(61%)だが、日本先行承認では半数以下(33%)と大きな乖離があった(図2-1)。製造販売業者について、本社所在地や出資者等をもとに内資系企業、外資系企業に分類し、日本先行承認と海外先行承認における割合を調査したところ、いずれの算定方式においても海外先行承認品目に比べて日本先行承認品目で内資系企業の割合が高かった(図2-2)。

③ 有用性系加算・新薬創出等加算・先駆加算

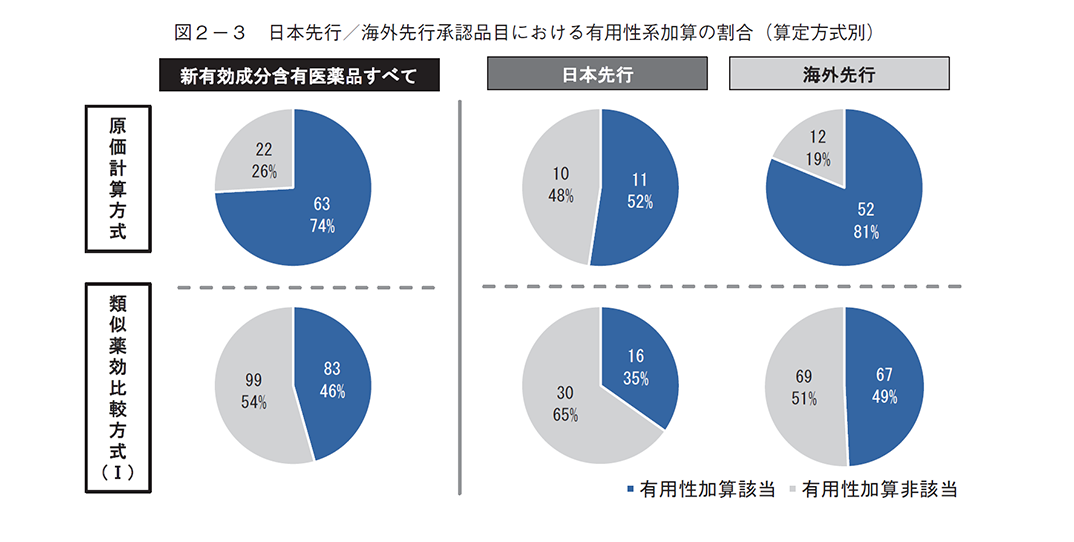

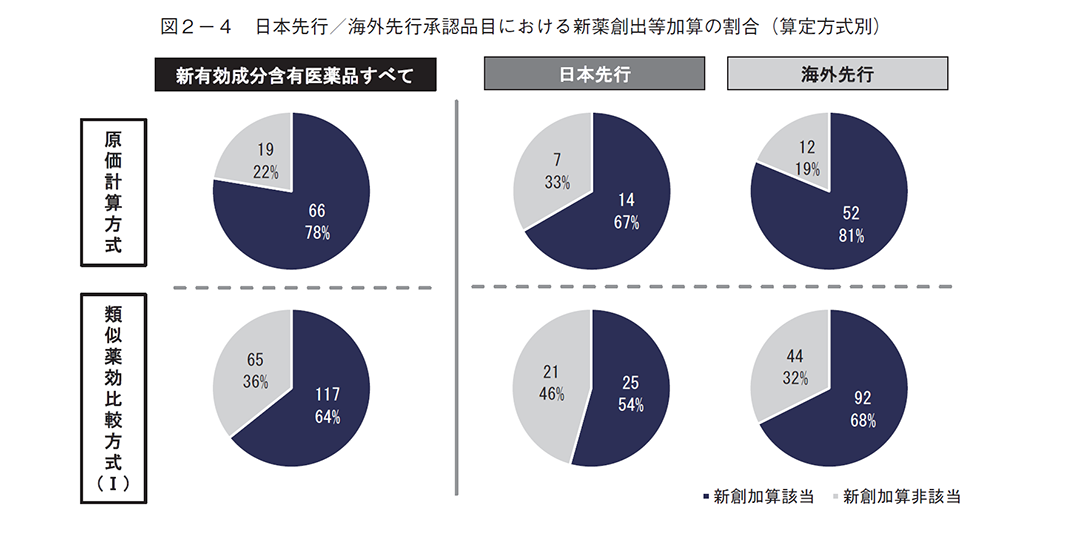

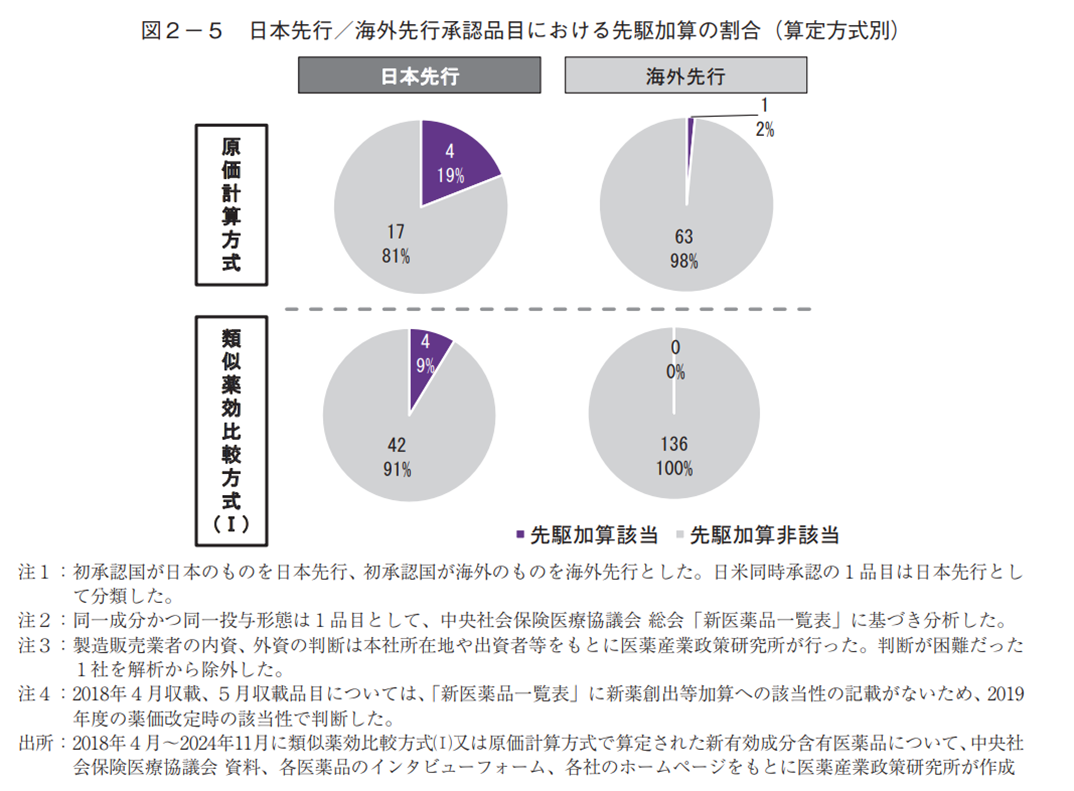

有用性系加算、新薬創出等加算への該当割合は、いずれも、類似薬効比較方式(Ⅰ)より原価計算方式で多く、日本先行承認より海外先行承認で多い傾向があった(図2-3、2-4)。先駆加算は当然のことながらほぼ日本先行承認品目であり、中でも原価計算方式で多い傾向が見られたが、1品目だけ海外先行承認が該当していた(図2-5)。

④ 不服申立

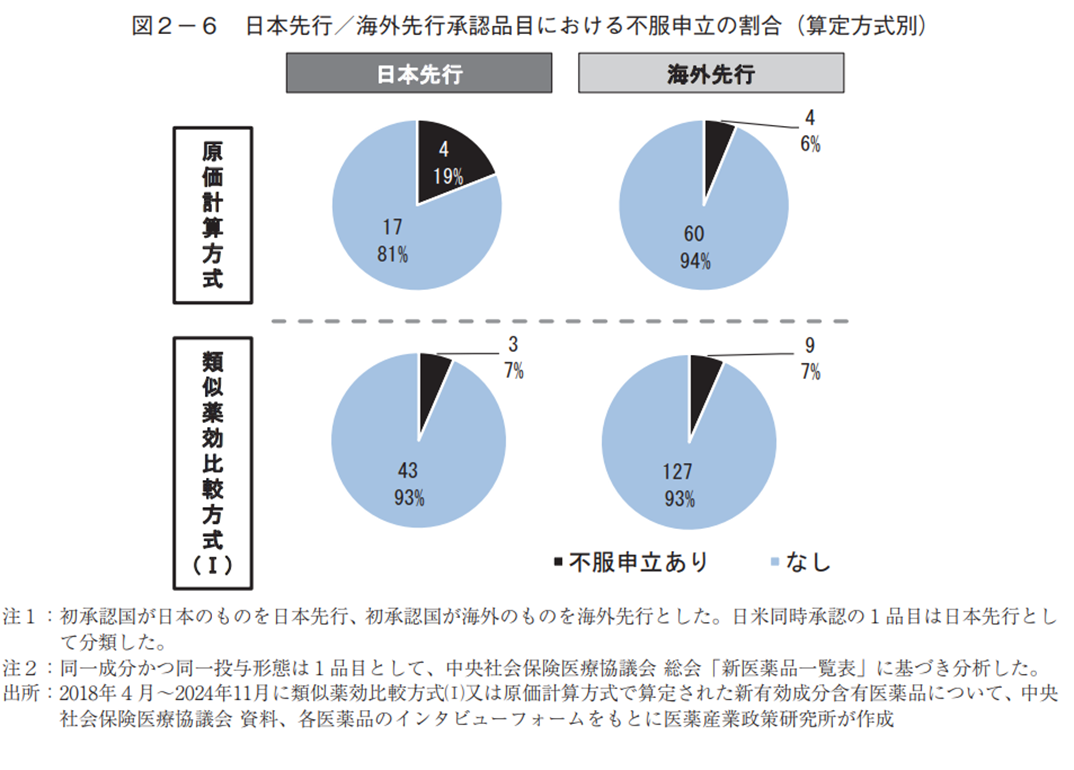

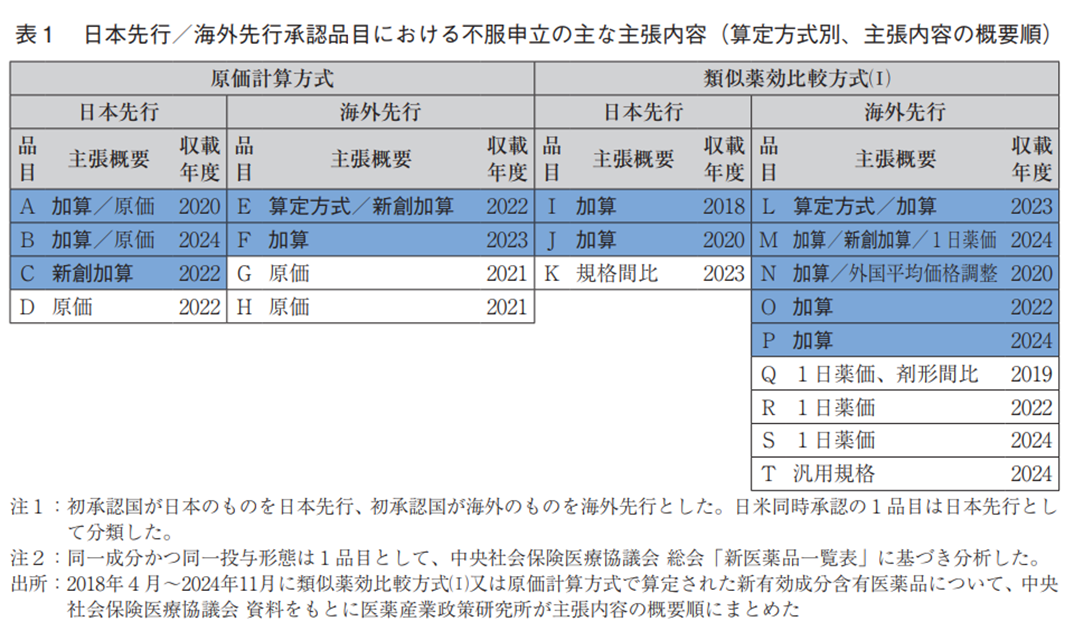

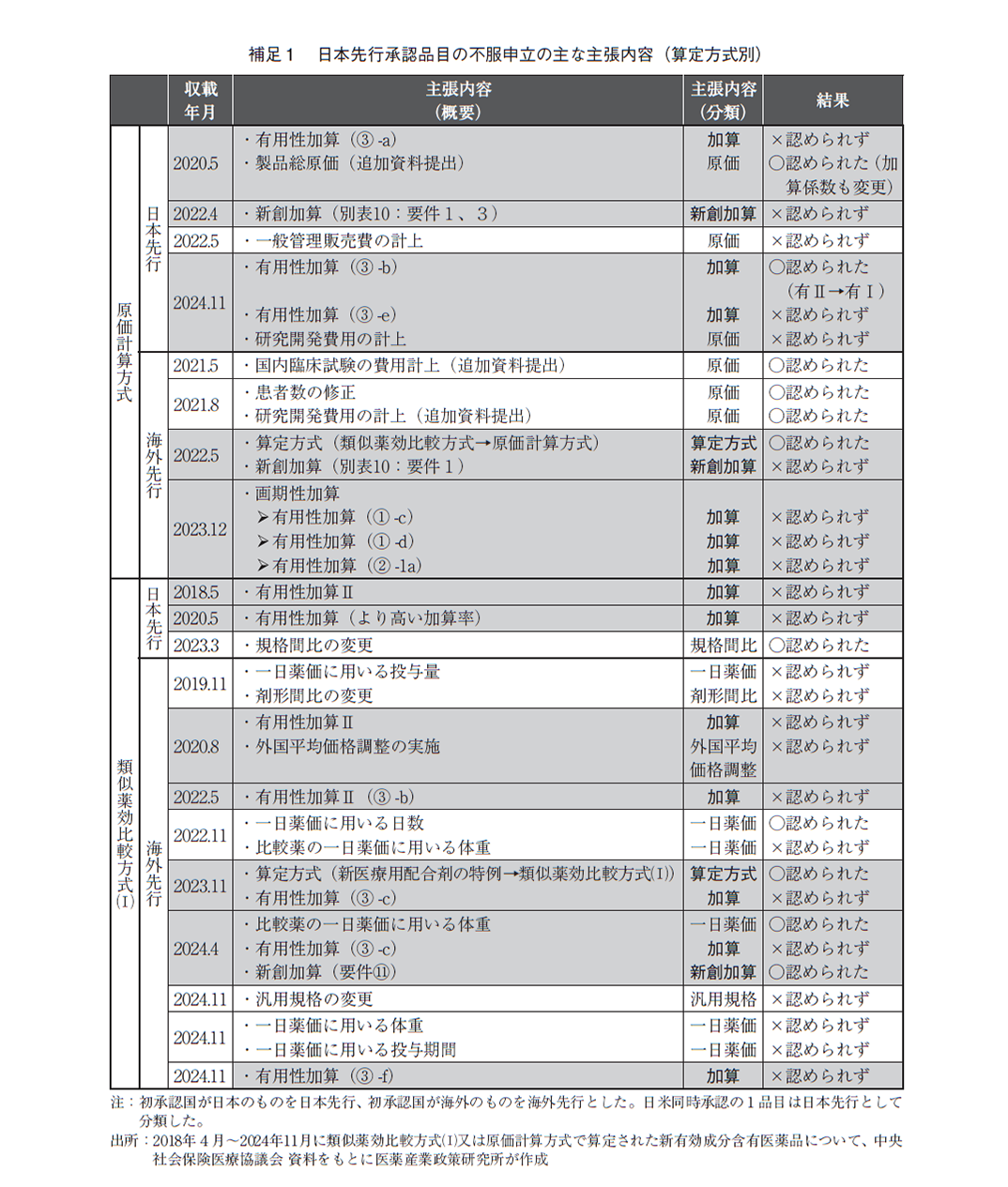

日本先行承認で原価計算方式による算定品目は、その他の品目に比べて不服申立の割合が多かった(図2-6)。さらに、不服申立の内容を中医協資料で確認したところ、算定方式・加算・新薬創出等加算に関する主張を含んでいた品目は、日本先行承認の原価計算方式では4品目中3品目(75%)、類似薬効比較方式(Ⅰ)では3品目中2品目(67%)だったのに対し、海外先行の原価計算方式では4品目中2品目(50%)、類似薬効比較方式(Ⅰ)では9品目中5品目(56%)であった(表1、補足1)。なお、算定方式・加算・新薬創出等加算に関する主張を含まなかった品目は、原価の追加資料提出、規格間比、1日薬価の計算方法や汎用規格等に関する主張が行われていた。

3-2. 対象患者・疾患

① 対象患者数

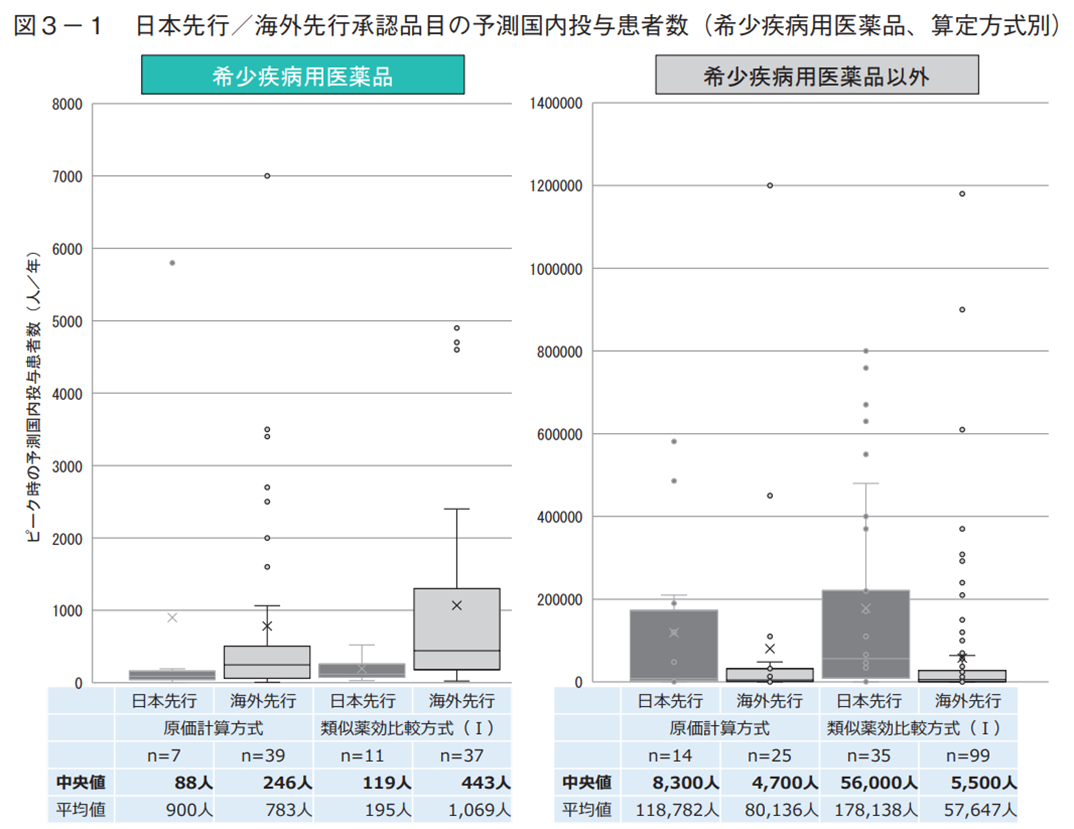

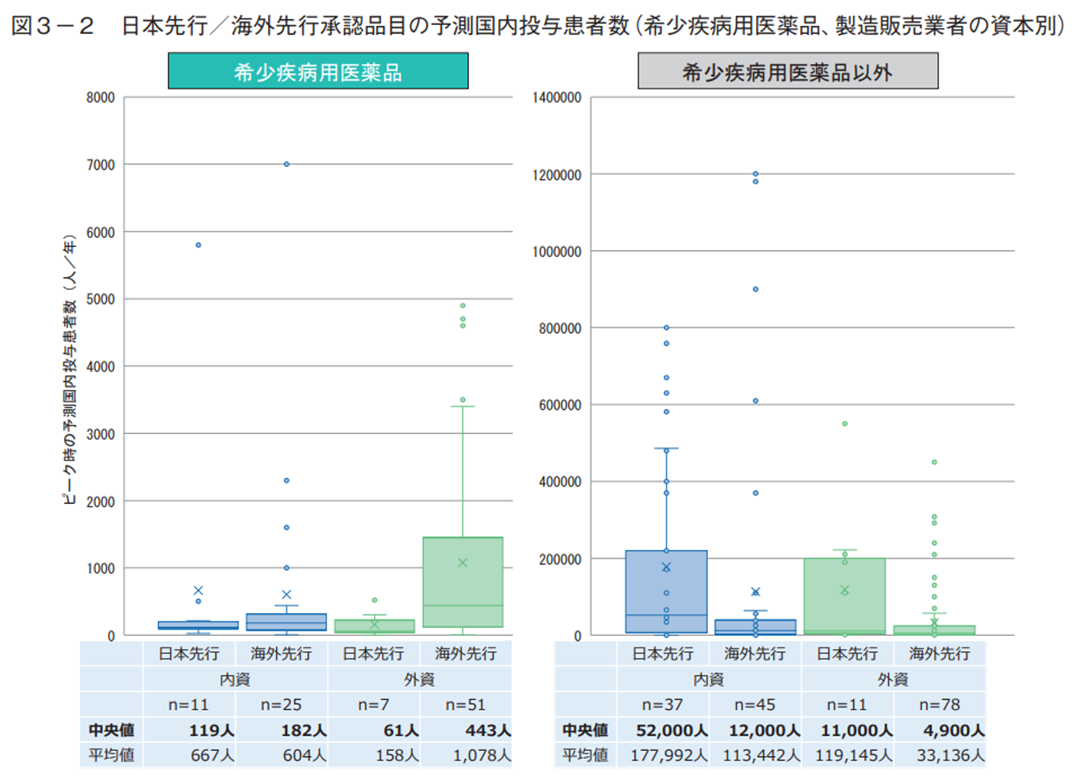

日本先行承認品目の対象疾患の特徴を調べるため、中医協資料に記載された市場規模予測の予測投与患者数を比較した。予測投与患者数とは、新医薬品の収載時に製造販売業者が予測する国内におけるピーク時投与患者数である。希少疾病用医薬品と算定方式の観点で調査した結果、希少疾病用医薬品では算定方式に関わらず日本先行の方が海外先行より患者数(中央値)が少ない傾向があったが、希少疾病用医薬品以外では算定方式に関わらず日本先行の方が海外先行より多い傾向が見られた(図3-1)。次に、患者数に関する製造販売業者の資本の影響を考察する目的で、希少疾病用医薬品と製造販売業者の資本の観点で調査した結果、希少疾病用医薬品では内資系企業は日本先行と海外先行の患者数は中央値でいずれも100人台と大きな差は見られなかったが、外資系企業では海外先行より日本先行で患者数が少ない傾向が見られた(図3-2)。希少疾病用医薬品以外では内資系・外資系に関わらず日本先行の方が海外先行より患者数が多い傾向が見られた(図3-2)。

② 対象疾患の薬効分類

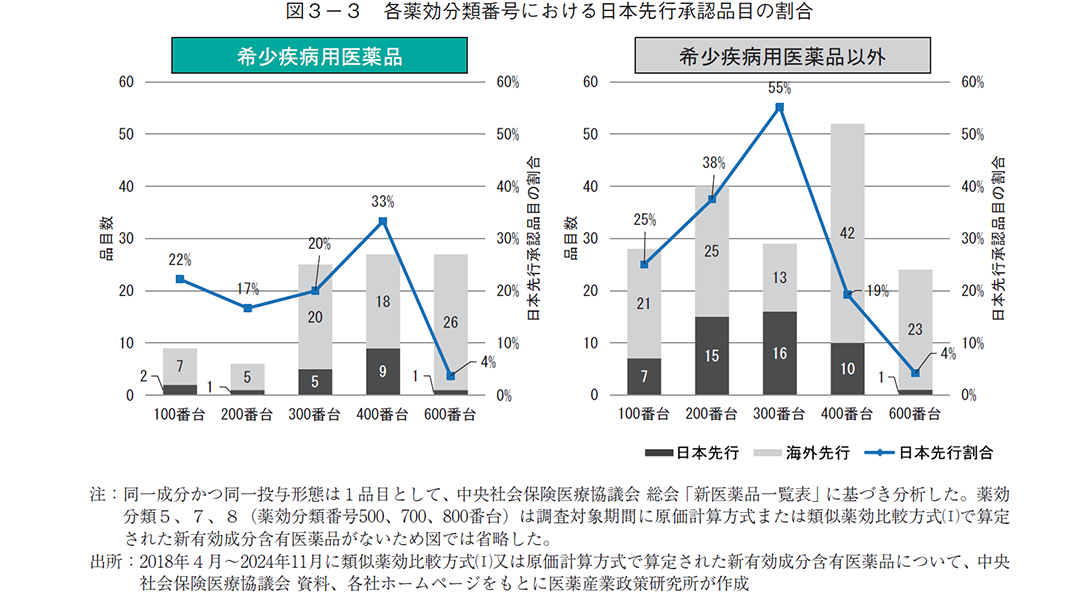

日本先行承認品目の患者数について希少疾病用医薬品とそれ以外で異なる傾向が見られたことから、次に、対象疾患の薬効分類9)について調査した。まず、新有効成分全体(すべての薬効分類)では、日本先行承認の割合は希少疾病用医薬品では19%(日本先行:18品目、海外先行:76品目)、希少疾病用医薬品以外が28%(日本先行:49品目、海外先行:124品目)であった。薬効分類別に分析した結果、大分類では、希少疾病用医薬品では薬効分類4(薬効分類番号400番台:組織細胞機能用医薬品、33%)で日本先行承認の割合が最も多く、次いで薬効分類1(薬効分類番号100番台:神経系及び感覚器官用医薬品、22%)や薬効分類3(薬効分類番号300番台:代謝性医薬品、20%)で多かった。希少疾病用医薬品以外では薬効分類3(薬効分類番号300番台:代謝性医薬品、55%)で日本先行承認が最も多く、次いで薬効分類2(薬効分類番号200番台:個々の器官系用医薬品、38%)で多かった(図3-3)。

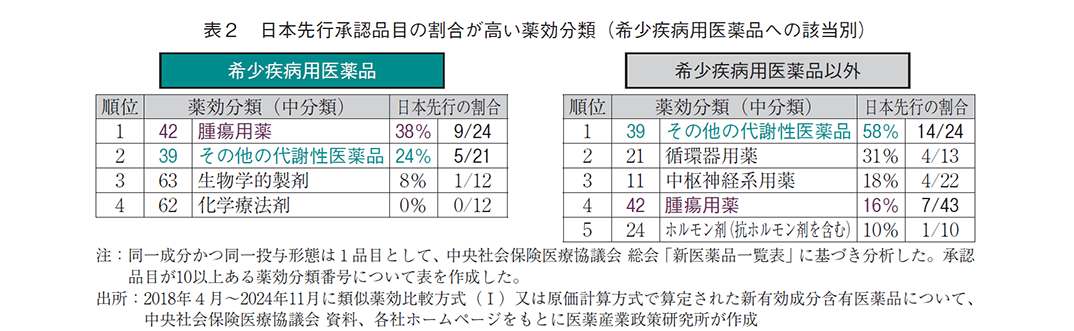

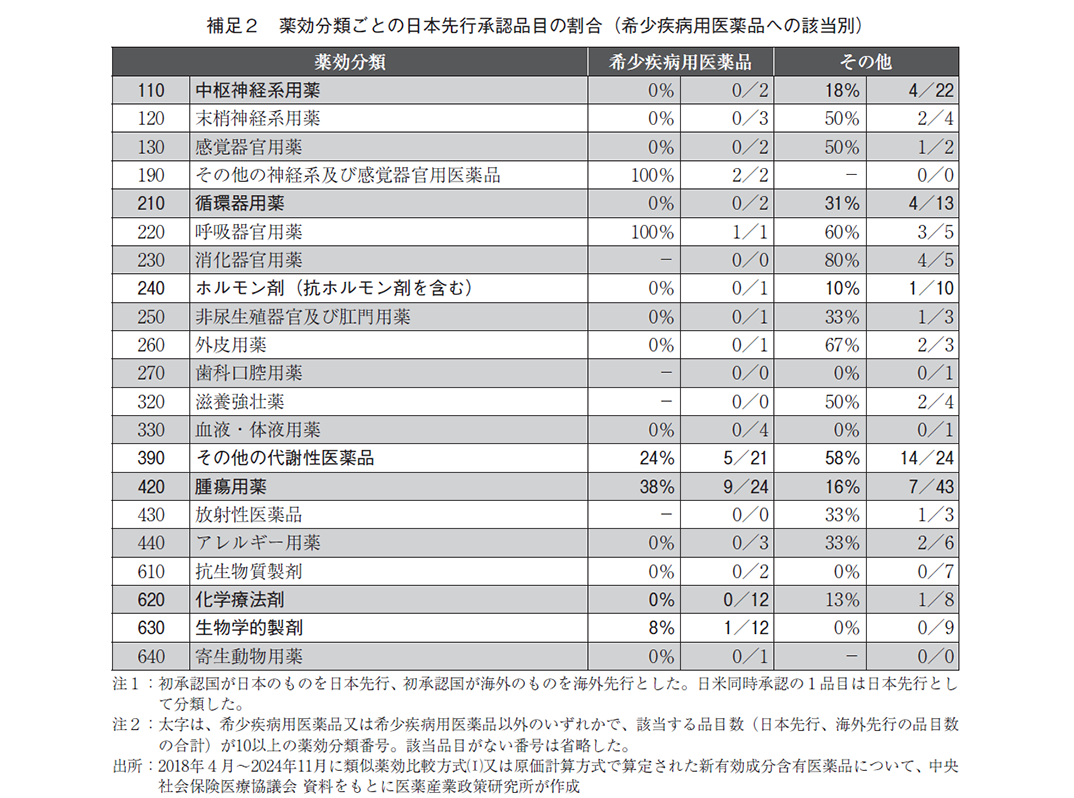

より細かい分類(中分類)について、合計10以上の承認品目がある分類に限定して日本先行の割合を調査した結果、希少疾病用医薬品では42(薬効分類番号420番台:腫瘍用薬、38%)で日本先行の割合が最も高かった(表2、補足2)。一方、希少疾病用医薬品以外では39(薬効分類番号390番台:その他の代謝性医薬品、58%)が最も多く、次いで21(薬効分類番号210番台:循環器用薬、31%)で日本先行が多かった。以上のように、腫瘍用薬は希少疾病用医薬品で日本先行の割合が多い傾向がある(希少疾病:38%、その他:16%)が、その他の代謝性医薬品(希少疾病:24%、その他:58%)は逆に希少疾病用医薬品で日本先行の割合が少ない傾向が見られた。

3-3. 海外状況

① 海外での承認・開発状況

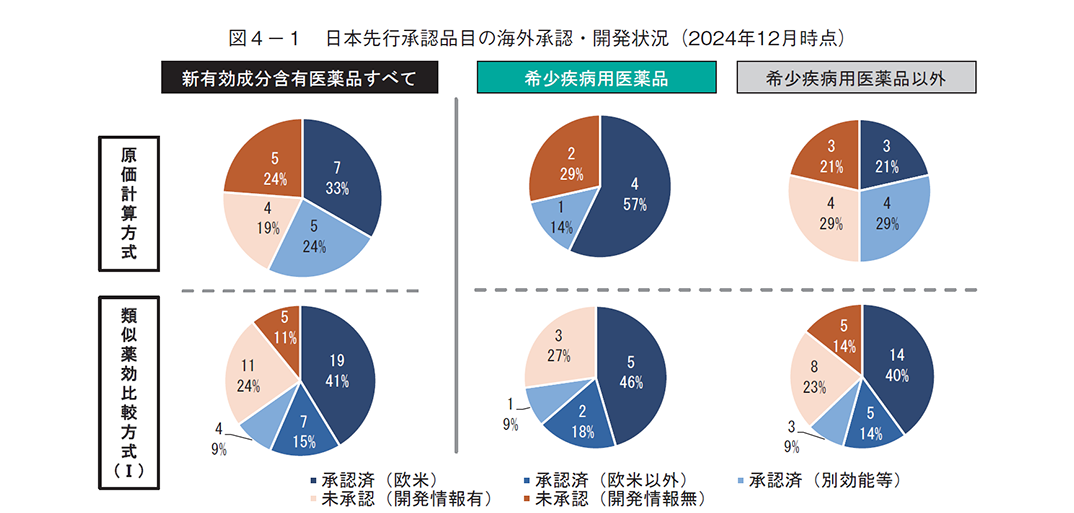

海外状況としては、2024年12月時点で同一成分が海外のいずれかの国で承認されているものは、原価計算方式では57%(12品目/21品目)、類似薬効比較方式(Ⅰ)では65%(30品目/46品目)あり、未承認だが開発情報があるものも含めると原価計算方式では76%(16品目/21品目)、類似薬効比較方式(Ⅰ)では89%(41品目/46品目)に上った(図4-1)。また、いずれの算定方式においても、日本先行の希少疾病用医薬品の方が日本先行の希少疾病用医薬品以外に比べて調査時点での海外承認済みの割合が高い傾向が見られた。

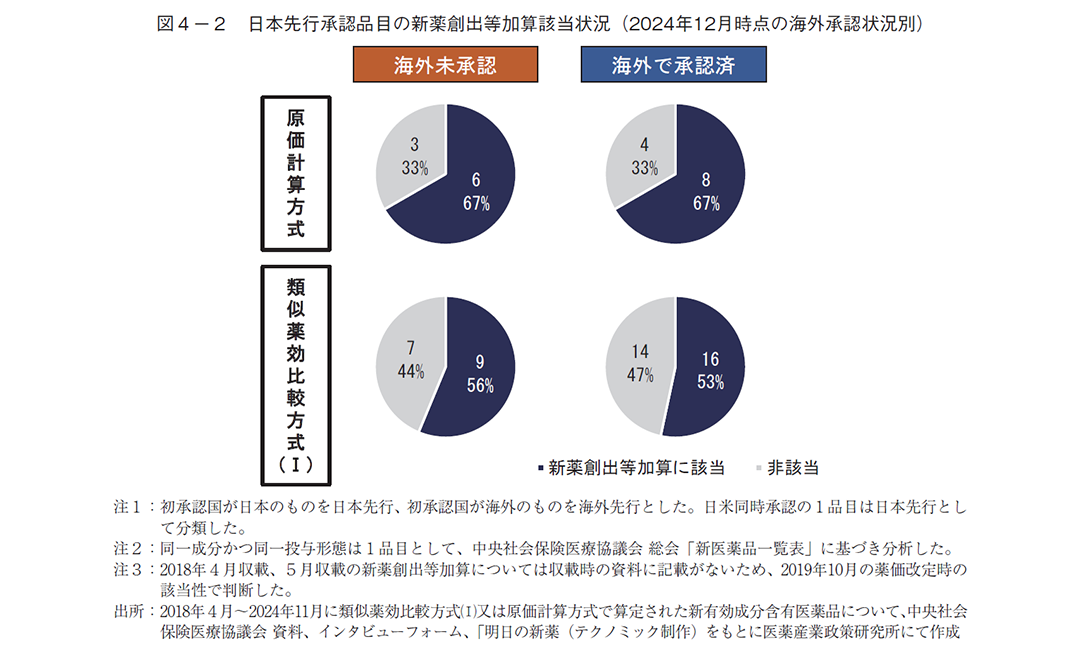

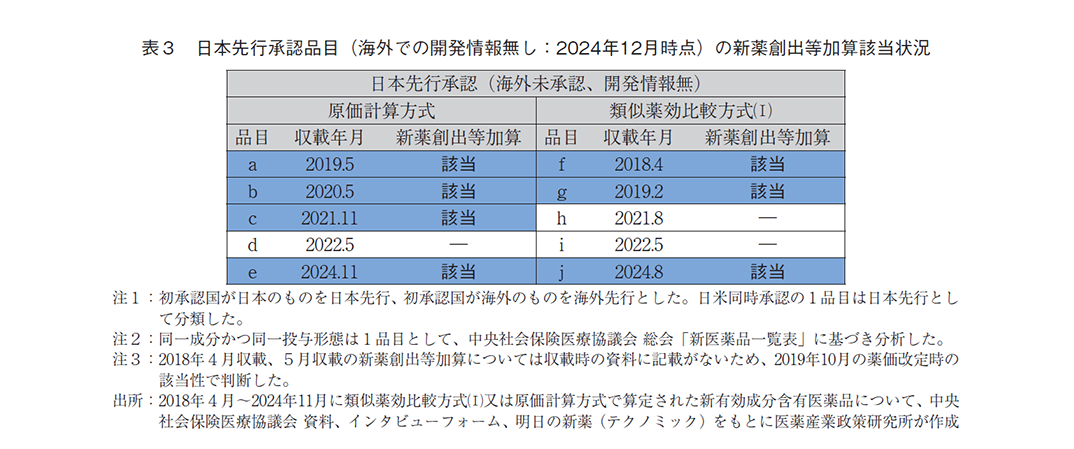

次に、海外での承認状況別に収載時点での新薬創出等加算への該当性を調査したところ、日本先行承認品目のうち、2024年12月時点で海外承認済みのものは原価計算方式では67%、類似薬効比較方式(Ⅰ)では53%が新薬創出等加算に該当していたのに対し、海外未承認のものは原価計算方式では67%、類似薬効比較方式(Ⅰ)では56%であり、調査時点での海外承認状況による新薬創出等加算の該当有無の違いは見られなかった(図4-2)。さらに、海外未承認で開発情報も無い品目に着目したところ、原価計算方式では5品目中4品目(80%)で、類似薬効比較方式(Ⅰ)では5品目中3品目(60%)で新薬創出等加算に該当していた(表3)。

4.まとめ・考察

本稿では2018年4月から2024年11月までに収載された新有効成分含有医薬品について、日本先行承認品目の特徴を調査した。日本先行承認と海外先行承認では薬価算定方式の割合に大きな違いは見られなかった(図1)ため、類似薬効比較方式(Ⅰ)もしくは原価計算方式で算定された品目について複数の観点で調査を行った。

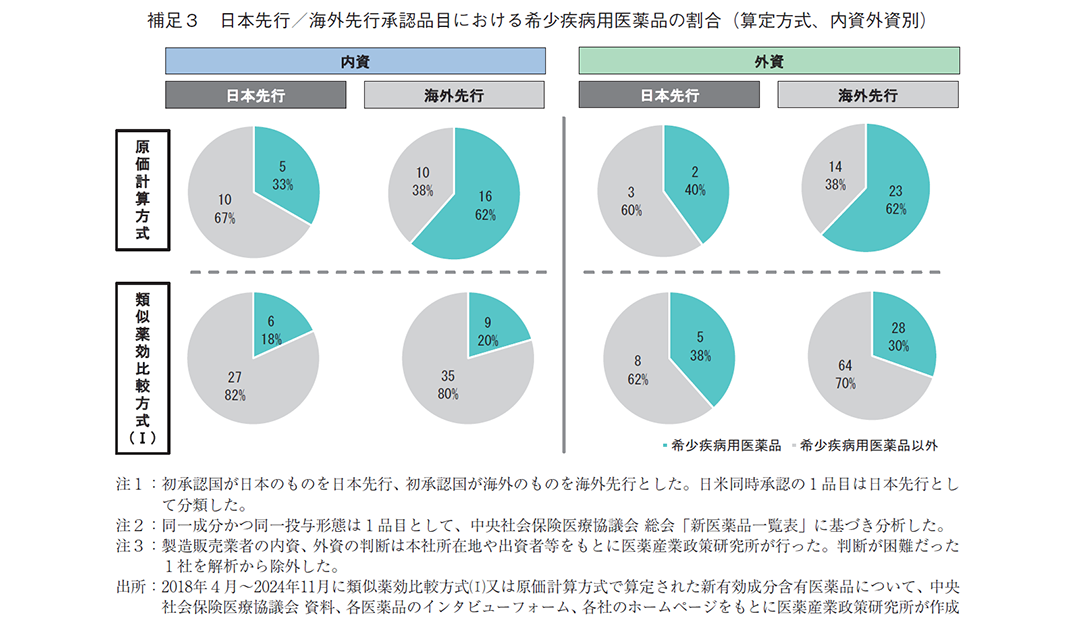

まず、希少疾病用医薬品の割合は、類似薬効比較方式(Ⅰ)では日本先行承認(24%)と海外先行承認(27%)で大きな差はなかったが、原価計算方式では海外先行承認では半数以上(61%)だったのに対し、日本先行承認では半数以下(33%)と大きな乖離があった(図2-1)。原価計算方式での算定が想定される日本先行承認は、海外先行承認に比べて希少疾病用医薬品の割合が少なくなる何らかの要因がある可能性が考えられる。要因については本稿では詳細な調査をしていないため判断は難しいが、日本先行承認品目では内資系の製造販売業者が多い傾向が見られた(図2-2)ことから、要因の候補の一つとして日本に既存治療薬がないような希少疾患に取り組む企業の数が内資系企業にくらべて外資系企業に多い可能性等を検討した。その結果、内資系企業の原価計算方式・日本先行における希少疾病用医薬品は33%(5品目/15品目)、海外先行は62%(16品目/26品目)、外資系企業の原価計算方式・日本先行は40%(2品目/5品目)、海外先行は62%(23品目/37品目)となり(補足3)、内資外資を区別しない場合(日本先行が33%、海外先行が61%、図2-1)とほぼ同様の傾向であった。以上より、製造販売業者の資本(内資系・外資系)以外の要因が重要と考えられる。他の要因としては様々な可能性が考えられ、例えば、既存治療薬がない患者数の少ない疾患に対しては治験参加者数の確保等の観点でグローバル開発の方が進みやすい可能性、世界的に患者が存在する疾患の方が発症機序等の研究が進展している可能性、希少疾患の治療薬は薬価等の採算性の観点で海外先行される戦略的な側面がある可能性、等が挙げられる。

有用性系加算、新薬創出等加算については、いずれの算定方式についても海外先行承認に比べて日本先行承認で該当割合が小さかった(図2-3、2-4)。こちらの要因も、本稿では調査していないが様々な可能性が考えられ、例えば、海外先行の方が有用性系加算に該当しやすい可能性(国際共同治験の方が治験参加者数を含めた治験規模が大きくエビデンス創出がしやすい、もしくは、海外先行の方が日本承認時点において海外ガイドラインで推奨されている場合がある等)や、画期的新薬に取り組める企業数が日本より海外に多い可能性等があるかもしれない。先駆加算は日本先行承認が多かったが、割合としては類似薬効比較方式(Ⅰ)と比べて原価計算方式で多い傾向が見られた。なお、1品目だけ海外先行承認が該当していたが、これは先駆加算に該当する先駆的医薬品の指定要件の1つである「世界に先駆けて又は同時に日本で承認申請される予定のもの」に関して、「最初の国の申請日を起算日とし、同日から3か月以内の申請は同時申請とみなす」という規定があることに由来したものであった。

日本先行承認され原価計算方式で算定された品目は、他の品目に比べて不服申立の割合が多く、その内容も算定方式や加算、新薬創出等加算に関する内容が半数以上だった。したがって、原価計算方式で算定される日本先行承認品目は、その他の品目に比べ、企業が想定する薬価算定と第一回薬価算定組織で提示される薬価算定に乖離が生じている可能性も考えられる。

患者数の調査は、希少疾病用医薬品の指定の有無により数値が大きく異なる可能性を想定し、希少疾病用医薬品の指定有無で分けて分析した。中医協資料に記載された市場規模予測のピーク時投与患者数で比較すると、希少疾病用医薬品では、算定方式に関わらず日本先行の方が海外先行より少ない傾向があるが、希少疾病用医薬品以外では、算定方式に関わらず日本先行の方が海外先行より多い傾向が見られた(図3-1)。また、製造販売業者の資本の影響を調査したところ、日本先行・海外先行ともに患者数が少なかった「内資系企業による希少疾病用医薬品」(いずれも中央値で100人台)を除いて、算定方式別の解析とほぼ同様に、希少疾病用医薬品では日本先行の方が海外先行より少ないが希少疾病用医薬品以外では日本先行の方が海外先行より多い結果となった(図3-2)。以上より、希少疾病用医薬品と希少疾病用医薬品以外では、日本先行承認されやすい疾患の特徴が異なる可能性が考えられる。そこで、対象疾患の領域について日本先行の割合を調査した結果、腫瘍用薬では希少疾病用医薬品の方が多い(希少疾病:38%、その他:16%)が、その他の代謝性医薬品(希少疾病:24%、その他:58%)では逆に希少疾病用医薬品で少ない結果となり、希少疾病用医薬品の指定の有無によって日本先行の割合が多い疾患領域が異なる傾向が見られた。

海外の承認状況については、一律に2024年12月時点で調査した結果であり、日本承認後1年に満たない医薬品も含んでいるため過小評価となっている可能性もあるが、現時点で同一成分が海外のいずれかの国で承認されているものは60%前後、承認はされていないが開発情報があるものも含めると75%以上あった。この割合が多いか少ないかについては議論があると思われるが、現時点で海外未承認だった医薬品も、海外承認済みの医薬品と同程度の割合が新薬創出等加算該当品目であり、さらに海外未承認かつ開発情報も無い医薬品であっても、海外承認済みの医薬品と同程度以上の割合で新薬創出等加算に該当していた。

日本でのみ承認されている医薬品を「カントリードラッグ」とし、「海外で通用しない新薬」10、11)のようにあまり重要な医薬品でないとされる場合があるが、本稿での分析結果を踏まえれば、原価計算方式又は類似薬効比較方式(Ⅰ)で算定された新有効成分含有医薬品に関しては、「日本でのみ承認されている」という状況だけでは「海外で通用しない」「海外承認済みのものに比べて有用でない」という判断には直結しないと考えられる。

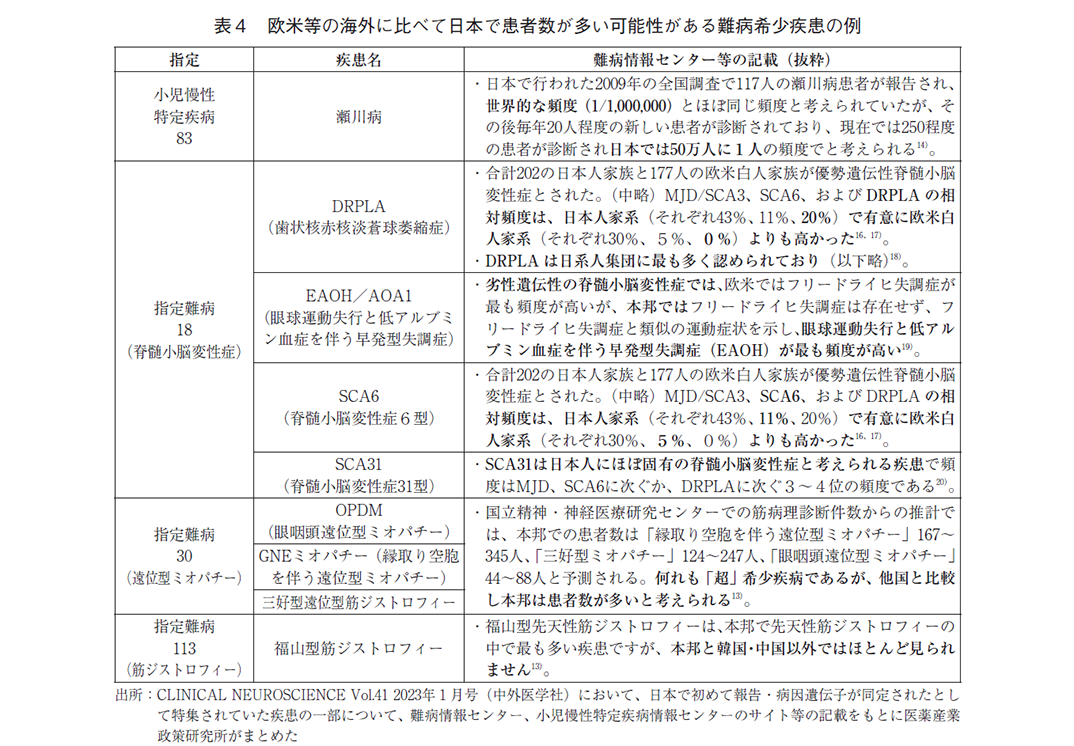

また、欧米等の海外に比べて日本で患者数が多い難病希少疾患も複数あると考えられる。網羅的な調査ではないため事例紹介にとどまるが、日本で初めて報告・病因遺伝子が同定された神経疾患12)であり、指定難病もしくは小児慢性特定疾患かつ、欧米より日本で患者数が多い可能性が示唆される記載が難病情報センター13)、小児慢性特定疾病情報センター14)、論文等にある疾患を調査したところ、下表のとおり複数認められた(表4)。このような海外で患者数が少ないと考えられるような疾患に関する治療薬開発の実現には、日本での先行開発・承認が必要となる可能性が高い。実際に2024年11月には表4に記載の疾患15)に関する治療薬が新規収載されたが、日本先行承認(原価計算方式での算定)であった。

上記のような難病希少疾患の治療薬の開発は、技術面や費用面等の様々なハードルがあり非常に困難であることが予想され、治療薬開発促進には研究開発の支援や上市後の薬価制度も含めた様々な対策が必要と考えられる。したがって、海外での承認状況に関わらず日本で新薬が開発・承認されやすい環境を整備することは、革新的新薬の日本への迅速導入に加えて、海外より日本で患者数が多い疾患の治療薬開発促進のためにも重要と考えられる。

5.おわりに

本稿では、中医協資料で初承認国が日本と記載のある新医薬品を日本先行承認と定義し、薬価算定、対象疾患等の特徴や、海外状況の観点で調査、分析した。その結果、希少疾病用医薬品、有用性系加算、新薬創出等加算、不服申立の実施等の様々な項目で、日本先行と海外先行で傾向に違いがあることがわかった。また、今回の調査時点で海外未承認の品目であっても海外承認済みと同程度の割合で収載時に新薬創出等加算に該当していたことが分かった。革新的新薬の日本への迅速導入に加え、海外より日本で患者数が多い疾患の治療薬開発促進のためにも、海外での承認状況に関わらず日本で新薬が開発・承認されやすい環境整備が今後も進むことが期待される。

-

1)医薬産業政策研究所、「近年における国際共同治験の動向調査-2023年までの動向とアジア地域について-」、政策研ニュース No.73(2024年11月)

-

2)

-

3)

-

4)

-

5)

-

6)医薬産業政策研究所、「新薬の薬価収載状況-2018年度薬価制度抜本改革の収載時薬価への影響-」、政策研ニュース No.64(2021年11月)

-

7)

-

8)

-

9)「日本標準商品分類の87を省略した薬効分類番号一覧表」の左から3桁までが中医協資料に記載されている。そのうち1桁目(大分類)は以下である。1:神経系及び感覚器官用医薬品、2:個々の器官系用医薬品、3:代謝性医薬品、4:組織細胞機能用医薬品、5:生薬及び漢方処方に基づく医薬品、6:病原性物に対する医薬品、7:治療を主目的としない医薬品、8:麻薬

-

10)

-

11)

-

12)「CLINICAL NEUROSCIENCE Vol.41 2023年1月号 日本発の神経疾患-発見の歴史からのメッセージ」で特集されていた

-

13)

-

14)

-

15)

-

16)Takano et al. Am J Hum Genet. 1998 Oct; 63(4): 1060-6

-

17)高野 弘基、新潟医学雑誌 第112巻 第8号 平成10年8月、452-464

-

18)Carroll et al. Tremor Other Hyperkinet Mov(NY). 2018 Oct 1; 8: 577.

-

19)横関 明男、新潟医学会雑誌 第128巻 第1号 平成26年(2014)1月、1-6

-

20)石川 欽也 他、臨床神経 2011;51:1122-1124