目で見る製薬産業 世界売上高上位医薬品の創出企業の国籍 -2022年の動向-

医薬産業政策研究所 主任研究員 森本 潔

要約

- 2022年の医薬品世界売上高上位100品目の企業国籍の動向をアップデートするとともに、近年の新規ランクイン品目の特徴や日本由来品目の動向を探った。

- 創出企業国籍別順位上位6か国で9割超を占め、上からアメリカ(52)、イギリス(10)、スイス(9)、ドイツ(8)、デンマーク(8)、日本(7)の順であった(括弧内は品目数)。

- 日本は前年から2品目減の7品目で2013年から継続的に統計をとり始めてから最少タイとなった。

- 新規ランクイン品目は9品目で創出企業国籍はすべてアメリカであった。

- 日本の新規ランクイン品目数推移は、2014- 2016年の3年間では合計8品目でアメリカに次ぎ2番手であったが、2017-2022年の直近6年では合計2品目と上位6か国中最少となった。

- 新規ランクイン品目有効成分の技術分類では9品目のうち8品目が化学合成医薬品であった。年次推移で化学合成品比率は2014-2017年では 67%以上、2018-2021年で50%程度となったが、2022年は89%に上昇した。

- 新規ランクイン品不在から、医薬品世界売上高上位100品目に占める日本由来品が減少し、日本の存在感の低下が顕在化した。

1. はじめに

医薬産業政策研究所では、医薬品世界売上高上位100品目(以下、上位品目)について、各品目の基本特許1)を調査し、特許を受けた発明が行われた時点において、権利を有していた企業を調査・報告している2)。今回、2022年の上位品目の企業国籍の動向をアップデートするとともに、近年の上位品目の新規ランクイン品目に着目し、その特徴と国別の推移を探った。

2. 調査方法

上位品目については、IQVIA World ReviewAnalyst 2022に掲載されたリストから、従来同様後発品・バイオシミラー・診断薬を除いた上位100品目を選抜し、今回の調査対象とした3)。また政府一括購入など一般流通していない新型コロナワクチン・治療薬等の売上高も含まれていない。

各品目の基本特許はクラリベイト・アナリティクス社のCortellis Competitive Intelligence を用い、各品目の“Patent”に収録された特許のうち、“Product”に分類された特許をもとに特定した。これまで報告してきた分析手法2)と同様、以下のように国籍を分類して解析した。

-

医薬品創出企業の国籍(図1、図4、図5、図9、図10、図13、表1):

各品目の基本特許に記載されている出願人/譲受人の国籍としたが、出願時点に海外親会社がある場合には親会社の国籍とした。これは鍵となる物質・用途・技術などの要素を発明する過程において人材や資金といったリソースなど親会社の寄与があると考えたためである。メインの解析は本分類で実施した。

-

出願人国籍(図2):

各品目の基本特許に記載されている出願人/譲受人の国籍をそのまま採用した。実際に鍵となる要素を見出した企業の国籍を調べることは、実際の「創薬の場」がいずれの国にあるかを知る上で一助になると考えられる。

-

主販売企業国籍(図12、図13):

IQVIA社データ3)を元にして、1製品を複数の企業が販売している場合、製品の販売額が最も多い企業の国籍とした。

ATC code分類はIQVIA社データ3)に基づいて分類した。有効成分の技術分類は化学合成医薬品とバイオ医薬品に分類した。化学合成医薬品とは、段階的な化学合成によって製造される医薬品(低分子、核酸、ペプチド等)を指す。バイオ医薬品は日本における承認情報において抗体等一般名に遺伝子組換え(Genetical Recombination)とある品目、また、血液製剤やワクチンなど添付文書に特定生物由来製品、生物由来製品と記載されている品目とした4)。日本で承認されていない品目はFDAの承認情報や各社HP等で個別に調査した5)。

2014-2020年のデータは、澁口の調査報告6)データを、2021データは中尾の調査報告7)データを基に集計した。

3. 結果

3-1.上位品目の概要

IQVIA World Review Analyst 20223)による2022年の医薬品市場は1兆4,725億ドルで、前年7)から2.7%増加した。上位品目の売上高合計は5,330億ドルであり、全体に占める割合は約36%であった。世界売上第100位品の売上高は20億ドルで前年比4.7%増であった。

3-2.国籍別医薬品数

3-2-1. 医薬品創出企業の国籍別医薬品数

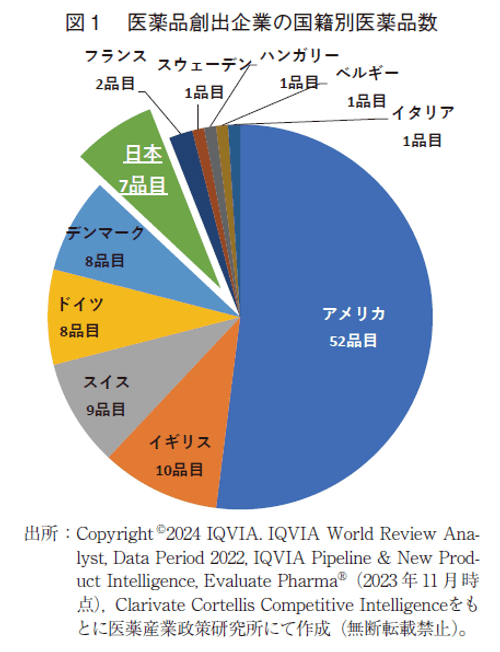

上位品目について、各医薬品における基本特許を調査し、出願時の企業国籍を医薬品創出企業の国籍と定義し、国籍別の医薬品数を円グラフで示した。(図1)。

今回2022年の調査の結果、1番手はアメリカ(52品目)、2番手はイギリス(10品目)、3番手はスイス(9品目)、4番手はデンマークとドイツ(ともに8品目)、6番手は日本で7品目、7番手はフランス(2品目)、以下一か国1品目ずつ(計4品目)であった。2021年から2022年で9品目の入れ替えがあったが、新規ランクイン品はすべてアメリカ由来であった。詳細はアメリカが9増4減、イギリスが1減、日本とスイスがそれぞれ2減であった。

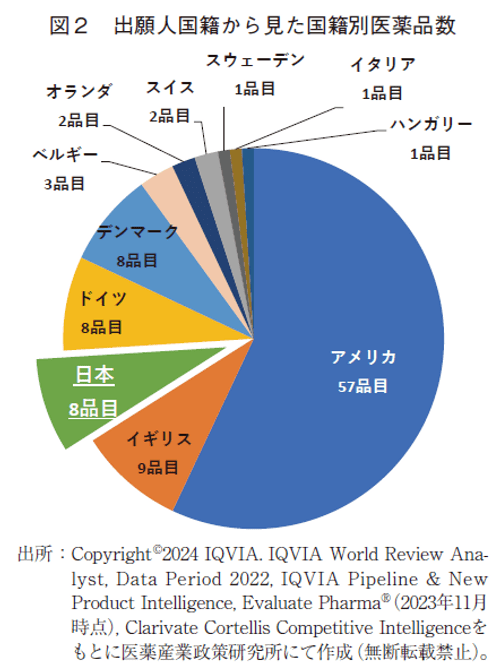

3-2-2.出願人国籍から見た国籍別医薬品数

次に、実際の「創薬の場」を反映している出願人国籍別の品目数を図2に示す。本集計においてもアメリカが最も多く57品目であった。2番手はイギリスで9品目であった。3番手は日本、デンマーク、ドイツで各8品目であった。日本は2021年は2位タイの10品目であったが、2022年は2品目減らして、前年から不変であったドイツ、デンマークと並んで3位タイとなった。スイスは親会社企業国籍から見た調査では9品目であったが、本出願人国籍から見た調査では2品目であり、この傾向は3年前の2019年調査から変わらない。スイスの場合、国外にある傘下企業が特許の『鍵』となる要素の発明を行っていることが伺え、上位品目を創出するポテンシャルを持った企業を早期に傘下に入れたことによるものと考えられる。

3-3.医薬品創出企業の国籍別医薬品数年次推移

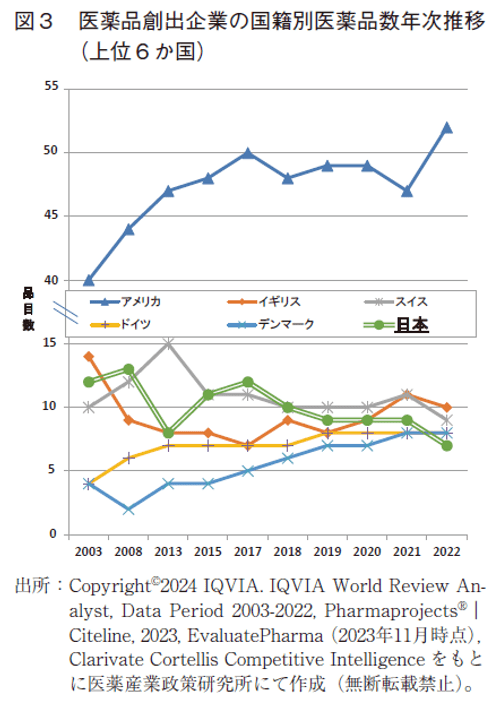

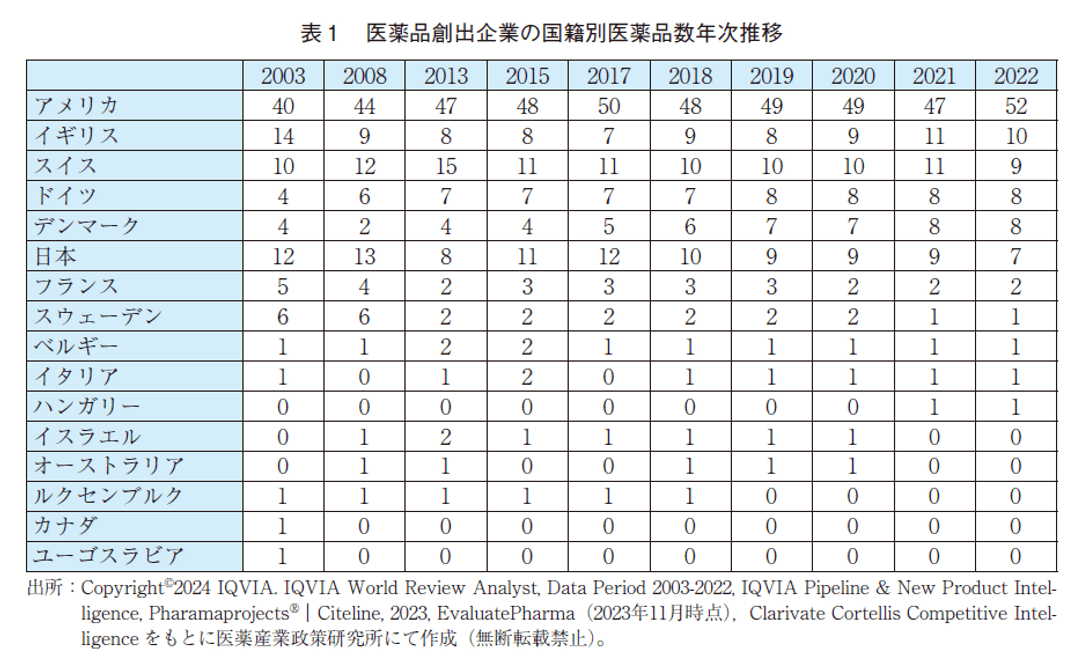

2003年以降の調査結果8)と比較し、今回の調査でもこれまでと同様アメリカが最大の医薬品創出国であったが、今回アメリカは2013年以降に継続的に統計を取り始めてから最大の52品目がランクインした。前年調査7)で2番手タイのイギリスとスイスは、今回1減のイギリスが単独の2番手、2減のスイスが3番手となった。今回2減の日本は統計を取り始めてから最少の7品目で、前年から不変だったドイツとデンマークに抜かれ6番手へとランクを落した(表1)。

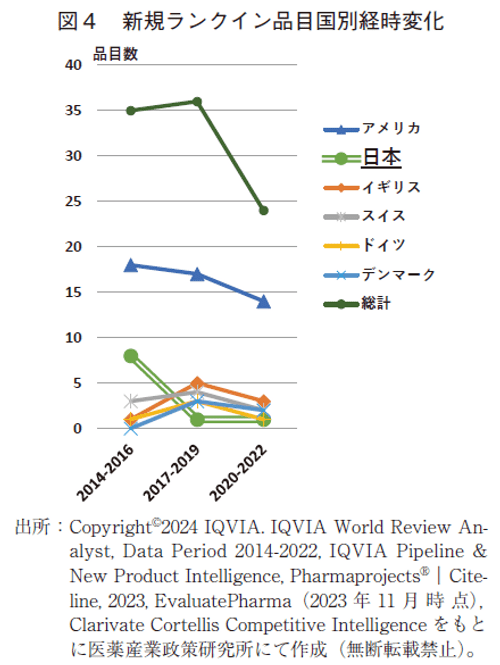

3-4.上位品目の新規ランクイン品目の年次推移

2022年の上位品目のランクイン期間を調べたところ、3-2-1で記載した通り今回新規ランクインしたのが9品目あった。その一方、5年以上ランクインし続けている品目が59品目、8年以上ランクインし続けている品目が34品目あった。そこで毎年どのくらいの品目が新規ランクインするかについて調査した。政策研ニュースNo646)にて2014-2020年の集計を行っており、それに直近のアップデートを加え2014-2022年の新規ランクイン品目数をカウントしたところ、この9年で95品目(年平均10.6品目)が新規にランクインした。

毎年10品目前後の入れ替えはあるものの、売上高上位品目では複数年継続してランクインする品目が多数あり、承認や上市から時間の経った品目も存在する。そこで、近年の新規にランクインする上位品目の傾向をつかむ目的で、2014年以降新たにランクインした品目に着目した。新たにランクインした品目は承認日や上市日が比較的新しい品目となりやすいため、それらの創出企業国籍と推移を追うことで、近年の上位品目に新規ランクインする品目のトレンドを追ってみた。

医薬品創出企業の国籍について、上位品目新規ランクイン数を総計と上位6か国別の3年次推移を見た(図4)。全体数の総計でみると2020-2022年の3年次は24品目で、他の3年次(それぞれ35および36品目)に比較して新規ランクイン数が低下していた。2020年以降のCOVID-19のパンデミックの影響を受け、全世界的に経済活動が低下することで医薬品市場も低迷したため、新規品の大型化もなく上位品目の動きが少なかった可能性が考えられるが、因果関係については今後詳細な検討が必要である。

国別では、アメリカは2014-2016、2017-2019、2020-2022年で、合計でそれぞれ18、17、14品目新規ランクインしている。2020-2022年ではその前と比べて低下がみられた。欧州各国も2020-2022年では低下していた。日本では、2014-2016年の3年間で合計8品目新規ランクイン(年平均2.7品目)しておりアメリカについて2番手であったが、2017-2019、2020-2022年ではそれぞれ1品目ずつの新規ランクイン(6年間で2品目、年平均0.3品目)で、6か国の中で最も低い数であった。

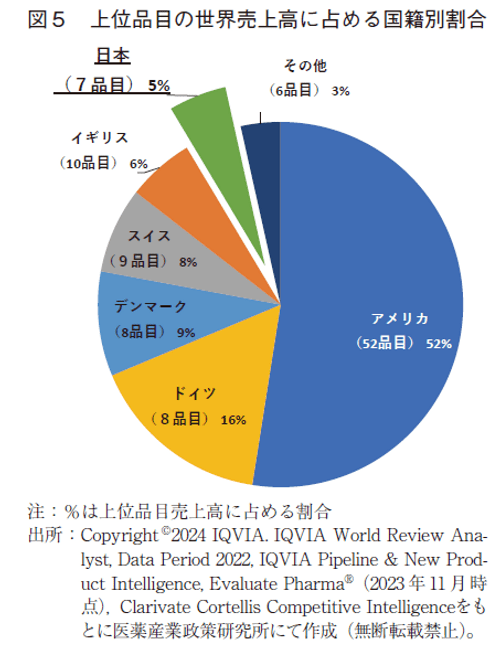

3-5. 上位品目の世界売上高合計に占める国籍別割合

上位品目の世界売上高合計に占める国籍別割合を図5に示す。上位品目の売上高においてアメリカが52品目で52%を占め前年と同割合であった。イギリスは10品目で売上高の6%を占めているが、ドイツは8品目でイギリスよりも多い16%の売上高を占めている。ドイツは売上高上位10位内に3品目入っており、それらの寄与が大きいと考えられる。日本は7品目で5%であった。

3-6.ATC薬効分類

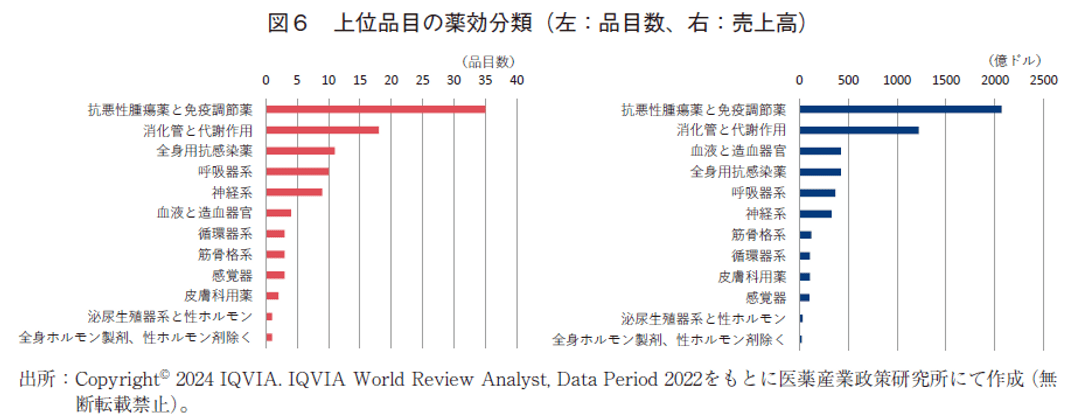

上位品目の薬効分類(ATC 1st level)をみると、2021年と同様に抗悪性腫瘍薬・免疫調節剤(L)が35品目で最も多く、前年より1品目増加した。続いて消化器官用剤及び代謝性医薬品(A)が18品目で前年より1品目増加、一般的全身用抗感染剤(J)が11品目(前年より1品目低下)、中枢神経系用剤(N)が9品目(前年より2品目低下)と続いた(図6左)。薬効分類別の売上高においても抗悪性腫瘍薬・免疫調節剤が2,070億ドルと最も多く、前年よりも約200億ドル増加した(図6右)。本薬効分類の売上高は前年と同様に上位品目売上高の39%を占めていた。

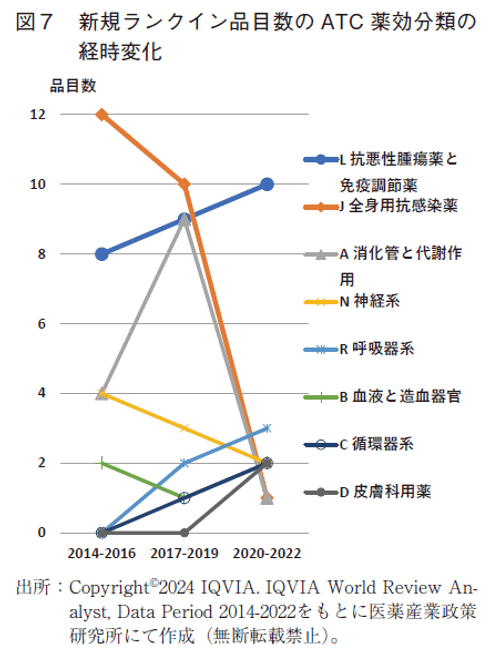

次に新規にランクインした上位品目の薬効分類(ATC code Level 1)をまとめた。単年ではばらつきがあるため3年次ごとにまとめて、上位8薬効についてその経時的な傾向をみた(図7)。悪性腫瘍薬・免疫調節剤(L)が各3年次で8→9→10と、年を追うごとに新規ランクイン品目数が増えていた。一方、全身性感染症薬(J)は、2014-2016年、2017-2019年ではそれぞれ12、10品目と最も多かったが、2020-2022年では1品目と、急激に新規ランクイン数が低下した。全身性感染症薬(J)については2014-2019年でC型肝炎治療薬とHIV治療薬で合わせて17品目ランクインしたが、新規治療薬が多数出たことから薬剤が飽和し新規治療薬が出なくなってきたことが考えられる。またCOVID-19のパンデミックによるソーシャルディスタンス、マスク着用手洗い励行などにより、他の感染症がこの間激減したことが影響している可能性もある。

3-7.技術分類毎の国籍別医薬品数

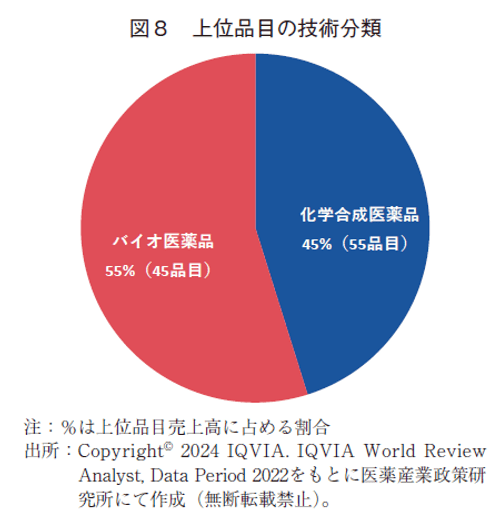

上位品目の有効成分の技術分類(化学合成医薬品とバイオ医薬品)では、化学合成医薬品が55品目、バイオ医薬品が45品目となっており9)、前回の調査(それぞれ53品目、47品目)より化学合成医薬品が2品目増加した(図8)。バイオ医薬品は2008年に25品目であったが、2020年は45品目10)、2021年は47品目、今回2022年は45品目となっている。15年前から比較すると倍増近いが、ここ3年は45-47品目で推移していた。

売上高は、バイオ医薬品は2,923億ドルで上位品目の55%を占め、前年より1ポイント上昇した(図8)。2019年の段階でバイオ医薬品が化学合成医薬品の売上高を上回り10)、売上高比率では2020年53%、2021年54%、2022年55%と推移した。2.調査方法に記載したとおり、政府一括購入など一般流通していない新型コロナワクチン・治療薬等の売上高は含まれていない。

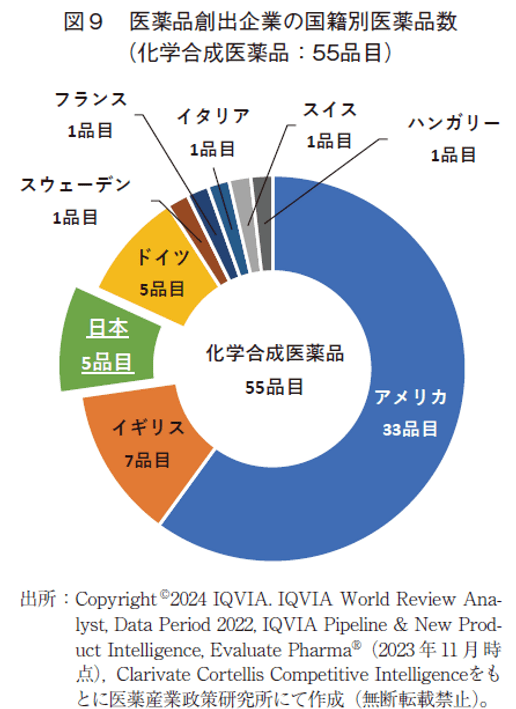

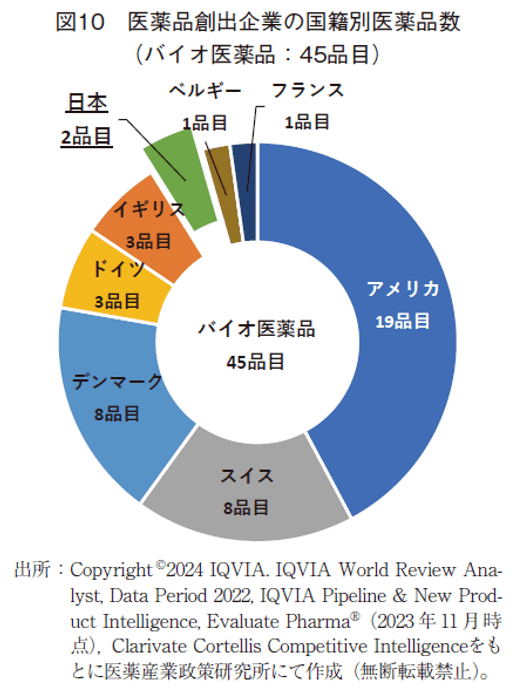

国籍別医薬品数は、化学合成品では1番手アメリカ33品目、2番手イギリス7品目、3番手日本とドイツ5品目であった(図9)。バイオ医薬品は、1番手アメリカ19品目、2番手スイス8品目、3番手デンマーク8品目であった(図10)。日本は前年から化学合成医薬品数が2減、バイオ医薬品数は不変であった。技術分類は企業国籍によってその内容が大きく異なっており、アメリカ、イギリス、日本は化学合成医薬品が優位であった一方、スイス、デンマークはバイオ医薬品が優位であった。

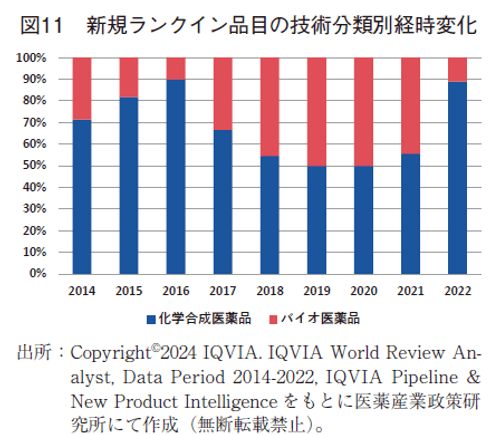

新規ランクイン品目の技術分類では、いずれの年も化学合成医薬品が半分以上であった(図11)。ただし2014-2017年では2/3以上であったのが、2018-2021年1/2強まで低下した。しかし2022年は89%と再上昇した11)。これが一過的な上昇なのかどうかこれからの経年でみていく必要がある。

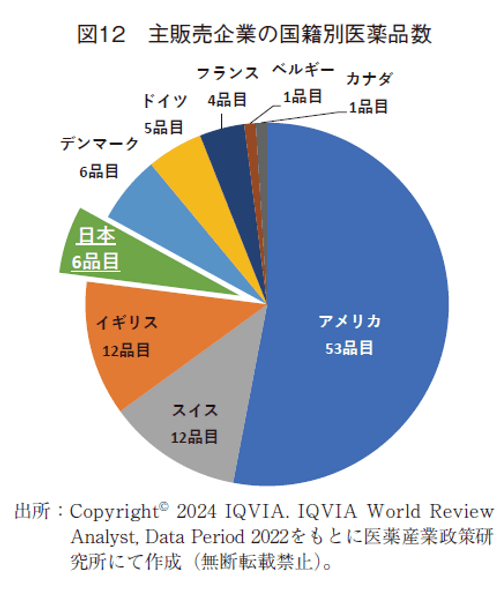

3-8.主販売企業の国籍別医薬品数

上位品目の製品の販売額が最も多い主販売企業の国籍別品目数を図12に示した。医薬品創出企業の国籍と同様に、2021年より5品目増加したアメリカ(53品目)が突出しており、2021年から1品目減ったイギリスと、2品目減ったスイスがともに12品目で2番手となった。4番手は前年から1品目減った日本と不変のデンマークで各6品目であった。6から9番手にドイツ、フランス、ベルギー、カナダと続き、それぞれ5、4、1、1品目であった。ベルギーは1品目減ったが、他は品目数に変化はなかった。

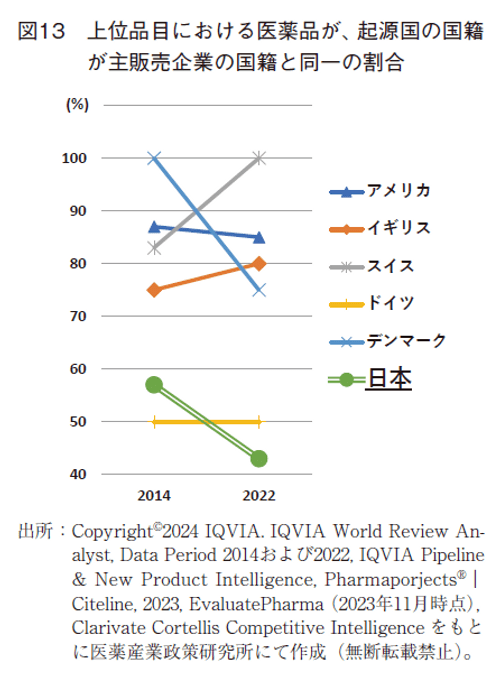

3-2-1. で既述したように2022年の日本由来の上位品目は7品目あった。それら7品目の主販売企業の国籍をみたところ、日本企業の品目は43%(3品目)であった。2014年では57%(7品目中4品目)であった。その他の上位5か国について見ると、ドイツと日本は自国由来のものを自国の企業が主販売企業となる上位品目の割合が50%前後に対して、アメリカ、イギリス、スイス、デンマークでは75% 以上であった(図13)12)。これまでの調査2)と同様に日本起源医薬品の半数程度が海外での販売を海外企業に依存しており、その2022年の比率は2014年から低下した。

4.まとめ、考察

4-1.日本由来品のランクイン

日本の医薬品創出企業の上位品目数が2017年をピークに年々減り続け、2022年は統計を取り始めてから最少タイの7品目となった。またそれに伴い順位も最も低い6番手となり、上位品目における日本の存在感の低下が顕在化した。その背景として上位品目への新規ランクイン数の低下が考えられる。政策研ニュースNo.70にて、日米欧の二極以上で承認された新規NME数の品目数が、3年次推移でみて2013-2015年の18品目から、2016-2018年の8品目、2019-2021年の7.5品目と、半分以下に低下していること、その内訳として低分子医薬品が半減しその低下をバイオ医薬品が補填できていないことを報告した13)。上位品目へランクインするために新薬を生み出し続けることは必要条件ではあるが、その薬剤の持つポテンシャル以外に、海外特にアメリカでの展開力や販売力などが絡んでくるので、一概にNME数が多ければ上位品目の新規ランクイン数が増えるとは限らない。しかしながら、創薬大国のアメリカや欧州各国はグローバルMMEの登録を近年でも維持し続けている一方で、日本のみが低下している。また新規に上位品目としてランクインする日本由来の新規薬剤数が2017年以降2品目にとどまっていることなどとも併せて、NME創出数が売上上位医薬品の新規ランクイン数とリンクしている可能性はある。

4-2.化学合成医薬品

今回の新規ランクイン品目がすべてアメリカ由来で、9品目中8品目が化学合成品目であった。創薬大国であるアメリカ由来の新規グローバルNME承認品目の半数以上は直近の2019-2021年においても低分子13)である。近年の低分子医薬は著しい進化を見せていること14)、日本の新規グローバルNME承認数の低下の内訳として低分子承認数の低下があり、今後の低分子医薬品のトレンドを注意深くウォッチしていきたい。

4-3.上位品目ランクイン基準

医薬品市場拡大により、上位品目となるための世界の医療用医薬品販売額は右肩上がりに上昇している10)。上位品目の世界売上高合計額は、2013年から2022年に2.0倍に増加し、市場占有率も28%から36%に拡大した。また、世界売上第100位品目の売上高は、2013年に11億ドルだったものが2022年には20億ドルとなり、上位品目にランクインするためのハードルがますます高くなった。新規ランクイン品目のない日本は既存のランクイン品目に依存した形で上位品目数を維持しているが、一部は徐々にランクを下げてきている。101位以下を見てみると、110位までに今回ランクアウトした2品目を含め3品目の日本品が入っていることから、100位の基準が上がったことも日本の存在感低下につながったことが考えられる。

4-4.魅力ある日本由来品として

今回日本由来の7品目のうちの4品目は他国籍の企業によって主販売されており、アメリカ、スイス、イギリス、デンマークのように上位品目を創出してそのまま自国において主販売するまでには至っていない。創出企業と主販売企業の一致度についての調査結果では、アメリカでは「ベンチャー」が創出した品目のほとんどが世界の大手製薬企業によって主販売されており、「製薬企業」が創出した品目はほとんどその企業が自社主販売していた。またスイス、イギリス、デンマークは、おもに「製薬企業」が担い手となった品目を、その企業が主販売していた7)。一方、本邦の製薬企業はグローバル市場に製品輸出や技術輸出することによる収益を増加させることで成長していた。そして製品と技術の輸出はほぼ同程度の規模であった15)。日本由来品の上位品目入りには、導出や他社との協業を想定し創出された製品そのものの魅力を高めるべく、知財戦略等によってその付加価値を向上させることで海外企業へ導出・提携をすることは一つの戦略であろう。そして魅力ある製品を作り出す根源は基礎研究の積み重ねとその実装であるが、近年日本アカデミアの存在感低下16)や、産学ギャップから成果が生かされない17)ことが指摘されていることから、基礎研究力強化とその成果の創薬応用への施策にも期待したい。

-

1)本調査における基本特許とは、物質特許や用途特許等、各品目の鍵となっている特許を示す。

-

2)

-

3)Copyright Ⓒ 2024 IQVIA. IQVIA World Review Analyst, Data Period 2021-2022をもとに医薬産業政策研究所にて作成(無断転載禁止)。掲載リストから、後発品・バイオシミラー・診断薬を除いた上位100品目を対象とした。

-

4)

-

5)

-

6)

-

7)

-

8)

-

9)核酸・CART・細胞治療の所謂「新規モダリティ」は上位品目にランクインしていない。

-

10)

-

11)2022年複数品目が新規ランクインした薬効分類はL:抗悪性腫瘍薬と免疫調節薬(5品目)で、いずれも化学合成医薬品。

-

12)特許由来企業と主販売企業が同一企業とは限らない。

-

13)

-

14)

-

15)

-

16)

-

17)