Points of View

日本の費用効果分析の論文から得られた示唆

-社会的な立場における介護費用の算出事例-

医薬産業政策研究所 主任研究員 三浦佑樹

要約

- これまで費用対効果評価制度において介護費用を含めた分析は行われていないが、その分析や評価への関心が高まっている。そのため、同制度の対象の有無にかかわらず、学術研究をもとに実施された論文を対象に介護費用がどのように算出されたかを調査し、個別事例を紹介した。

- 調査方法はPubmedを用いて2014~2023年に寄稿された医薬品の費用効果分析が行われた論文を調査対象とし、「cost effectiveness analysis」、「japan」、「societal perspective」(いずれもAND条件)を検索ワードとして設定した。

- 日本の当該期間で論文化された費用効果分析は、検索ワードをもとに集計すると854報であり、社会的な立場(より広範な費用を考慮する立場)を含む検索では55報と6.4%(55報÷854報)であり事例は諸外国と比較して同様の割合で見られた。今回はそのうち10報の費用算出事例に着目した。

- 公的介護の立場を含む分析では、いずれの事例も特定疾病の治療介入に該当し、特別養護老人ホーム等施設ケアに関する費用は介護保険制度で利用できるサービスであり、これらを分析に含めていた。

- インフォーマルケアコストを算出した事例は、介護者の時間測定では他の疾患を参考とする事例や専門家意見による推計(データのばらつきが大きい場合や信憑性のあるデータがなかったものと推察)が行われており、情報源となる報告の不足に課題があると考えた。

- 公的な介護費用については、算出結果を費用に計上し、インフォーマルケアコストは患者家族の効用値や時間的な損失が含められていたが、分析ガイドライン上では家族の効用値しか評価に盛り込まれておらず、分析に含める間接費用の取り扱いについて今後も議論が必要となるだろう。

- 介護費用を推計するパラメータ選択(特にインフォーマルケアコスト)には、情報源が不足していることに起因した不確実性が生じている可能性が示唆され、臨床試験段階でのアウトカムの取得や、データベースの活用、データベースを補完する報告・研究の蓄積が重要である。

1. はじめに

レカネマブ(製品名:レケンビⓇ点滴静注、以下レケンビ)の承認審査に用いられた資料に介護費用に基づく評価に関する内容を含むデータが提出された1)。これに伴い、中央社会保険医療協議会(以下、中医協)では、中医協薬価専門部会・費用対効果評価専門部会が合同で介護費用の軽減に係るデータの取り扱いについて様々な議論が行われ、介護費用の軽減に係るデータの取り扱いは費用対効果評価制度の中で検討することとなり、検討結果も含めて令和6年度費用対効果評価制度改革の骨子(案)2)が作成された。その中では、介護費用の取扱いについて費用対効果評価制度においてこれまで介護費用を含めた分析が行われていないこと、介護費用を含めた分析結果は最終評価案策定には含まれないことと規定されていること、こうした現状や、介護費用の分析に関する技術的課題について検討の結果、引き続き結果への活用ができるかどうか研究を進めることとすると明記された。なお同制度では、公的医療の立場での分析を基本とし、製造販売業者が希望する場合には、公的介護費用を含めた分析を提出することは可能(分析結果は最終評価案策定には含まれない)という位置づけにある。

日本の費用対効果評価制度における介護費用については、費用対効果評価の試行的導入時に倫理的・社会的考慮要素に該当する品目の要件案として取り扱われ、現在まで前述の通りの位置づけとなっている。令和4年度費用対効果評価制度改革の骨子(案)では、公的介護費用の取り扱いについて、諸外国における取組を参考にしながら、引き続き研究班による研究を実施し、その進捗を踏まえつつ、今後検討することとする3)とされていた。公的介護費用を費用効果分析に含める英国NICE(National Institute for Health and CareExcellence;国立保健医療研究所)の幅広い取り組みは、医療技術評価ガイダンスの事例1、4)や、希少疾病を対象とするHST(Highly specializedtechnologies)の評価ガイダンスの事例5、6)等で既に報告されている。また、ISPOR(InternationalSociety for Pharmacoeconomics and OutcomesResearch;国際医療経済・アウトカム研究学会)のValue flowerのうちFamily spilloversは家族介護の影響(家族の生産性損失やQOLの低下)に関する重要性が示されている。今後は日本国内で介護費用の分析に関する技術的課題に関心が高まっている。

技術的な課題の1つに介護保険総合データベース(以下、介護DB)活用に関する問題がある。中医協では、介護DBについて分析の問題等が議論された。本邦では、平成25年に介護DBが開始され、平成30年には第三者提供が開始となった。その後、令和2年10月にNDB(レセプト情報・特定健診等情報データベース)と、令和4年にDPCデータベースとの連結解析が開始した7)。このように様々なDBと連結された介護DBやLIFE(科学的介護情報システムデータ)8)のデータが費用対効果評価に用いられることで、実臨床における治療を反映したADL(Activities of Daily Living;日常生活活動・日常生活行為)に基づいた介護費用の実態を反映する可能性が高まっている。その一方で、介護DBを用いることにも課題が残っている。費用効果分析に用いる際に使用する介護者数や、健康状態の特定のようなデータカバレッジの問題と、情報蓄積から利用に至るまでの時間的な問題である。後者の場合、新たな医薬品が承認・保険収載されたのちに市場に流通し、その医薬品が投与された結果を反映するまでには一定程度の時間が必要となる。現在の費用対効果評価制度は、医薬品が保険収載され、品目指定を受けた後に9か月といった期間で企業分析の結果を提出しなければならない9)。限られた期間で分析に用いるパラメータを選択しなければならないため、再分析10)でパラメータが変更されたものの中にはICER(Incremental cost-effectiveness ratio;増分費用効果比)を算出する上で重要な新しいデータが報告されており11)、日本国内の介護費用の推計には、公開される公的データ連結を含めた内容の充実と公開の加速に加えて、更なる事例の蓄積が必要である。中央社会保険医療協議会における費用対効果評価の分析ガイドライン第3版(以下、分析ガイドライン第3版)12)では、費用の算出の際に各健康状態の費用の推計において、実臨床を反映した国内におけるレセプトのデータベースを用いることを推奨しているが、レセプト上で健康状態の定義が困難である、評価時点においてデータの十分な蓄積がないなど、推計の実施が困難な場合はその限りではないとされている12)。このような場合、費用データの収集方法には、論文や実際の診療についてカルテやレセプト、アンケートなどで調査したものを用いる方法や専門家意見によるモデル分析等がある。しかしながら費用対効果評価制度において公的介護の費用を含めた分析はこれまでに一例も報告されていない。同制度は評価事例が乏しい背景の1つに有用性系加算やピーク時の市場規模予測等をもとに選定されており、対象とならなかった品目の分析結果も存在する。

本稿では費用対効果評価制度の対象の有無にかかわらず費用効果分析の国内事例で介護費用がどのように算出されたか論文をもとに調査し、個別事例を紹介する。介護費用の取り扱いについてガイドラインとの整合性やパラメータの不確実性に対する考察を述べる。

2. 調査方法

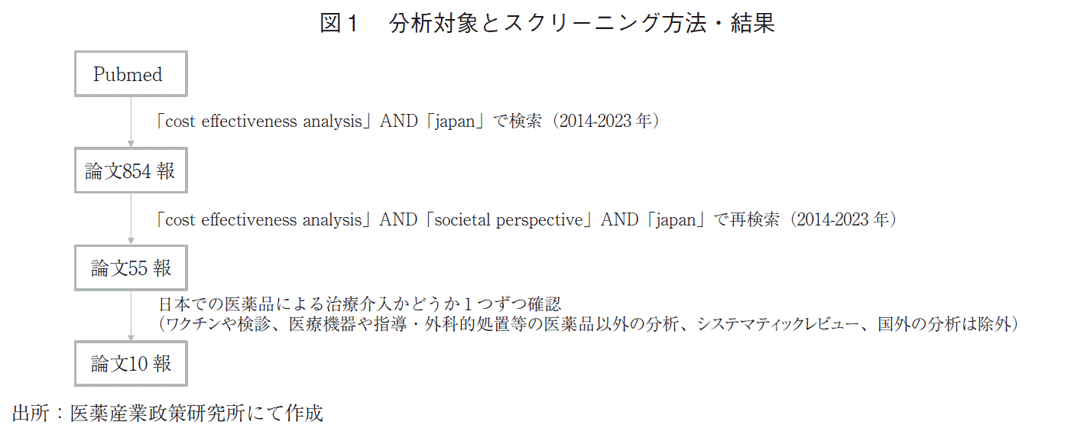

日本の費用対効果評価制度の報告書には介護費用を含んだ分析結果の事例はないことから、学術研究として実施された論文検索を行う。論文検索を行うDBはPubmedを用いて2014~2023年に寄稿された医薬品の費用効果分析が行われた論文を調査対象とした(スクリーニング方法は後述)。

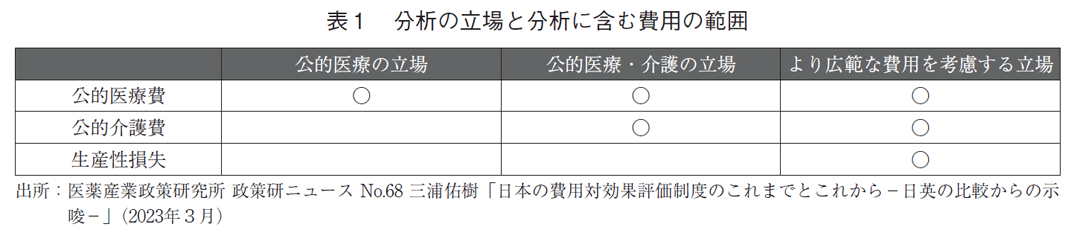

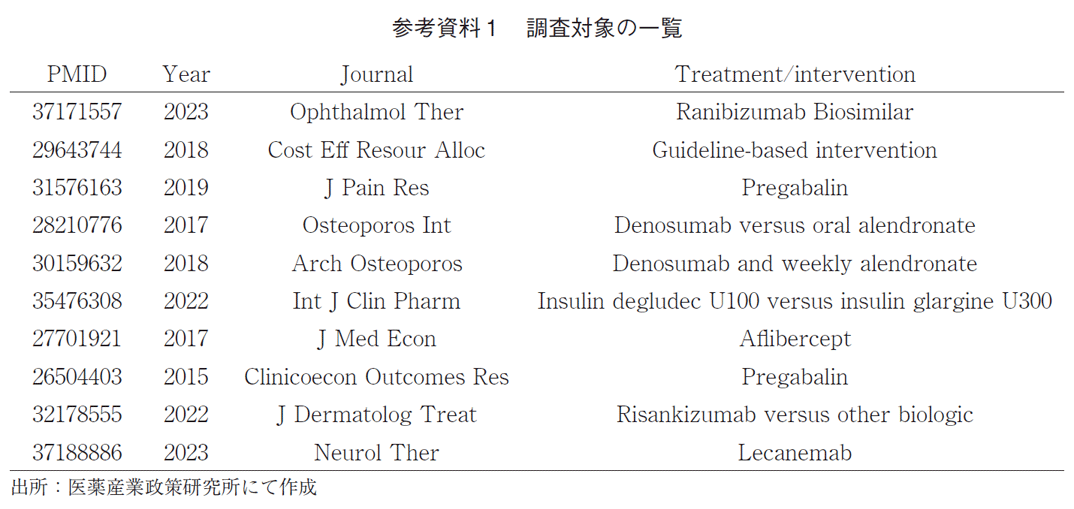

日本における費用対効果評価の試行的導入が始まった2014年から10年間を調査期間として設定した。前述の通り、医薬品の多面的な価値を評価する重要性と諸外国の評価状況、日本の費用対効果評価における分析ガイドライン第3版でも明記されている介護費用の分析結果を調査することを目的とするため、日本国内における社会的な立場を含む費用効果分析を含む論文抽出が必要となる(表113))。したがってpubmedで論文検索をする際には、「cost effectiveness analysis」、「japan」、「societal perspective」(いずれもAND条件)を検索ワードとして設定した。この条件下で、ヒットした論文55報のうち(2024年1月1日時点)、日本国外を対象に分析されたもの、ワクチンや検診の分析、人工関節等の医療機器や医薬品以外に該当する保険指導・外科的処置などやシステマティックレビューを除外した10報を分析対象としている(図1)。

以降は、「社会的な立場」と「より広範な費用を考慮する立場」を同義語として扱うこととし、分析結果については公的医療費は触れないこととする。

3. 結果

日本で行われた費用効果分析のうち、社会的な立場(より広範な費用を考慮する立場)を含む分析がどの程度の割合で行われていたかを検索ワードである「societal perspective」の有無によって確認した。検索ワード「societal perspective」を含まない検索(「cost effectiveness analysis」AND「japan」)では、854報、「societal perspective」を含む検索では55報と検索ワード別にみると6.4%(55報÷854報)であった(図1)。日本と同じように社会的な立場の分析を追加分析としてガイドライン上で認めているアメリカ(検索ワード:usa)では、6.6%(471報÷7,150報)、オーストラリア(検索ワード:australia)では、6.4%(213報÷3,306報)、イギリス(検索ワード:united kingdom)では、4.4%(222報÷5,033報)であった。

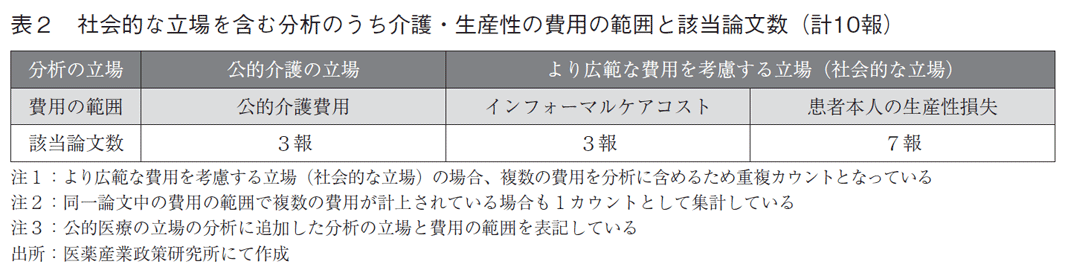

社会的な立場(より広範な費用を考慮する立場)を含む分析を本調査の対象としている。公的医療の立場の分析に加えて、追加分析に該当する部分のみについて述べる。公的介護の立場では費用の範囲を「公的介護費用」とし、より広範な費用を考慮する立場では「公的介護費用」に加えて「インフォーマルケア14)コスト」、「患者本人の生産性損失」を加えて集計を行った(表2)。

社会的な立場(より広範な費用を考慮する立場)を含む10報の分析対象は、公的介護費用を分析に含む論文が3報、インフォーマルケアコストを分析に含む論文は3報、患者本人の生産性損失を分析に含む論文は7報であった。以降は介護費用に該当する公的介護費用およびインフォーマルケアコストの分析に含められた費用と用いられたパラメータについて事例を紹介する。

骨折リスクの高い日本人高齢女性の骨粗しょう症におけるデノスマブvsアレンドロン酸の事例(PMID:30159632)では、公的介護に該当するナーシングホームの利用費用が含まれ、パラメータにはReward for Nursing Care(2015)15)が引用されていた。

骨粗しょう症におけるデノスマブvs経口アレンドロン酸の事例(PMID:28210776)では、股関節骨折後の年間介護費用を日本の介護保険制度における要介護5の介護施設における支給限度額$3,600/月から年換算し、長期療養の割合14%16、17)、骨折の死亡リスク25%をもとに推定した。加えて、Kondoらの調査結果18)に基づき入院中および退院後の股関節骨折患者の介護による家族の給与損失が含まれる。日本では股関節骨折後のケアに関する介護者の時間に関するデータがないため、アジアを含む世界の認知症に対する直接的な社会的なケアとインフォーマルケアに関する研究19)に基づいてコストを推定した。

早期アルツハイマー型認知症におけるレカネマブの事例(PMID:37188886)は、公的介護、インフォーマルケアコストが分析に含まれていた。認知症患者の重症度に応じた介護者(介護者は1名と仮定)のQOL低下はMestertonらの研究20)が引用されていた。居宅ケアと施設ケアの環境で介護者の費用を評価し、公的介護費用は、それぞれ厚生労働省の調査21)にAsadaらの報告22)を補足して推計した。居宅ケアにおける介護者のインフォーマルケアコスト(重症度別)はSadoらの報告23)、Asadaらの報告22)からパラメータを引用した。なお、施設ケアにおける介護者のインフォーマルケアコストは分析に含めていない。

新生血管を伴う加齢黄斑変性症におけるラニビズマブバイオシミラーの事例(PMID:37171557)では、①患者の診察の付き添いに関する費用、②日常的なケアに関する費用が含まれており、いずれの費用も賃金構造基本統計調査と専門家意見に基づき算出された介護者の生産性損失が含まれていた。

なお、生産性の損失を分析に含めた事例では、その大部分が疾患(健康状態・重症度)によって欠勤およびPresenteeismに該当する時間に賃金構造基本統計調査の結果を乗じた形で算出されていた。

日本国内の学術論文をもとにした介護関連(公的介護費用・インフォーマルケアコスト)の費用およびそのパラメータと分析ガイドライン第3版12)を照らし合わせる。公的介護費用は、介護保険の範囲内で使用された施設の利用料等が含まれており、パラメータは過去の論文を引用する事例、介護度に応じた推計がされていた。

インフォーマルケアコストについては、費用と効用値の両面が分析に含まれていた。認知症の事例のみ患者家族のQOL低下が含まれていた。患者の健康状態(重症度も含む)に応じて、家族のケアが必要となる事例ではケアに要した時間から介護者の生産性の低下を分析に含んでいた。しかし、介護者のケアに要した時間に関する報告は、骨粗しょう症や加齢黄斑変性症の事例で同じ疾患で行われた調査や研究に基づいたパラメータ選択がされていなかった。

4. まとめ・考察

本稿では費用対効果評価制度の対象外の医薬品で社会的な立場(より広範な費用を考慮する立場)を含む論文を対象に介護費用を分析に含む事例を紹介した。費用対効果評価制度では介護費用を含んだ分析事例の蓄積がないため、同制度の品目指定の有無にかかわらず日本国内で論文化されているものを収集し対象としたが、調査で該当した費用効果分析の中でも社会的な立場で算出した事例は全体の6.4%と諸外国と比較してほぼ同様の比率であった。本邦では予防接種の費用対効果の評価では社会の立場から分析を行う事例が見られたことなど、医薬品のみを対象とした場合は検索方法によるノイズが大きいことにも起因すると考えられる点は留意しなければならない。

介護費用の算出方法・データソースは分析モデルや分析に用いられたパラメータの妥当性に関して、費用対効果評価制度のように企業分析と公的分析の協議に基づくものではないため、ここでは一旦度外視すると、公的介護の立場で分析された費用の内訳はいずれも分析ガイドライン第3版12)に基づくものであった。

介護費用の推計に目を向けると、分析の立場によって費用の範囲は異なるものの、公的介護費用とインフォーマルケアコストが介護費用として分析に組み入れられていた。公的介護の立場での公的介護費用の分析では、いずれの事例も特定疾病24)に該当し、特別養護老人ホームなどの施設利用に関する費用は介護保険制度で利用できるサービスであり、これらを分析に含めていた。

今回の事例においてインフォーマルケアコストを算出した事例はあるが、介護者の時間測定では異なる疾患である認知症を参考とする事例や専門家意見による推計(データのばらつきが大きい場合や信憑性のあるデータがなかったものと推察)が行われており、情報源となる報告の不足に課題があると考えた。Urwinのインフォーマルケアの時間測定に関する課題を検討した報告25)でも指摘されているとおり介護者の時間測定の問題は多数残っており、インフォーマルケアコストを算出する際に不確実性が生じる恐れがあると考えた。

インフォーマルケアコストと分析ガイドライン第3版12)の整合性といった面で考察を述べる。同ガイドラインは実際のデータがあれば家族等の介護者や看護者に与えるQOL値への影響について考慮に入れてもよいとされている。また家族等による看護や介護のために本人以外の生産性が失われることが明らかな場合は、本人の生産性損失と同じ条件・取り扱いのもとで費用として含めてもよいとされている。しかし、生産性損失の減少について、アウトカムの改善を通じて間接的に生じるものについては費用に含めることを認めていない。したがって、インフォーマルケアコストについては、実際のデータがあるQOL値のみが分析に含まれることとなっている。今回の事例では、家族介護者のケアに関連した時間推計に基づく費用が含まれていた。公的介護費用は費用のみを計上し、インフォーマルコストはQOLに基づくアウトカムを評価されており、介護者の生産性損失に関しては評価の対象外となる分析が行われていた。各国のHTA(Health Technology Assessment;医療技術評価)を行う際に家族や介護者の間接費用の取り扱いをガイドラインでどのように定めているか報告26)があるが、国によってどこまでの範囲を分析に含むか一様ではない。51か国から46個の分析ガイドラインの集計結果では、家族や介護者への直接費用は73%に含まれ、非健康アウトカムは40%しか考慮されていなかった。今後、日本の費用対効果評価制度の中でどこまでの範囲を分析に含めるべきか更なる議論が必要となるだろう。

次に介護費用の分析結果とその不確実性の許容といった観点で諸外国の事例を参考に考察を述べる。英国におけるHTA機関のNICEや豪州のHTA機関PBAC(Pharmaceutical Benefits AdvisoryCommittee)では保険給付の意思決定に費用対効果のデータ提出を必須とし、分析に介護関連費用を含んだ評価が行われている。NICEの事例は、希少疾病を対象とした評価ガイダンスで、介護関連費用が高頻度で償還可否の意思決定に考慮されていたことを過去に報告した6)が、NICEは希少疾病や小児を対象とした医療技術、革新性のあるものについては大きな不確実性を受け入れて意思決定されることとされている。日本との大きな違いは、HTAの結果が保険償還の可否に関与するか否かといった点にあり、日本では薬価制度あるいは費用対効果評価制度、薬価改定のいずれかで介護費用(の軽減)を評価するかによってその不確実性の取り扱いは異なるものと推察する。いずれにしても公的介護費用は、現段階において我が国でも分析可能性は高く、介護DBの情報を評価時に利用することでパラメータ選択による不確実性は小さくなることが期待される。その一方で、費用対効果評価制度の対象品目となった品目については、9か月で企業分析を行わなければならない反面、データ蓄積に生じる時間的な要因や介護DBでもカバーしきれないパラメータも存在する。過去に報告した英国NICEのHST14(対象疾患:脂肪異栄養症)の事例6)では、調査結果に基づき介護者が1.67人必要であると推計されている。このように分析上では介護者の人数が用いられるケースがあるが、現在の介護DBではこれらの情報を取得することができない。介護DBやレセプトデータ等の公的データベースを補完する情報源の研究も継続していくべきであると考える。

加えて、臨床試験段階で患者やその家族・介護者の健康関連QOL(特に選好に基づく尺度であるEQ-5D等)や介護負荷を測定する際に用いるZBI27)(Zarit caregiver Burden Interview)等の組み入れを行うことで、速やかな分析が求められる場面で一定程度の不確実性を減らすことができるのではないだろうか。特に日本の費用対効果評価制度は、財政的なインパクトの大きい医療技術を対象としているため、不確実性の最小化と分析スピードの向上は非常に重要な観点となりうる。日本のEQ-5Dの臨床試験への組み入れ割合は、8.7%と医療技術評価の行われている諸外国と比べても高い水準にあった28)。EQ-5Dのような効用値のみならず費用関連の指標を臨床試験段階で取得していくことは、医薬品のもつ多様な価値が評価されるための重要な企業努力となりうるだろう。今後、価値に基づいた新たな薬価制度の検討が進むことで、企業側はアウトカムに基づいたインセンティブを享受することができ、事例の蓄積と評価の循環が進むことを期待したい。

-

1)

-

2)

-

3)

-

4)柴原秀俊ら、英国NICE 技術評価(technology appraisal)ガイダンスにおける公的介護費の扱い:神経系疾患におけるレビュー

-

5)医薬産業政策研究所 政策研ニュース No.59 中野陽介「英国NICEの評価から見る医薬品の価値の多様性 -希少・難病疾患用薬の観点から-」(2020年3月)

-

6)医薬産業政策研究所 政策研ニュース No.67 三浦佑樹「英国NICEのHSTから見る医薬品の価値評価」(2022年11月)

-

7)

-

8)

-

9)

-

10)再分析とは、費用対効果評価制度において企業が提出したデータについて公的な専門体制により、使用したデータや分析方法等について中立的な立場で再分析を行うことである

-

11)医薬産業政策研究所 政策研ニュース No.70 岡田法大「費用対効果評価の学術研究結果の解釈」(2023年11月)

-

12)

-

13)医薬産業政策研究所 政策研ニュース No.68 三浦佑樹「日本の費用対効果評価制度のこれまでとこれから-日英の比較からの示唆-」(2023年3月)

-

14)インフォーマルケアは、介護や支援が必要な障碍者や高齢者のために家族等による無償で行われるケアを指す

-

15)Reward for Nursing Care(2015) Igaku-tsushin-sha, Tokyo, Japan. In Japanese

-

16)Tsuboi M, Hasegawa Y, Suzuki S, Wingstrand H, Thorngren K (2007) Mortality and mobility after hip fracture in Japan: a ten year follow-up. J Bone Joint Surg(Br) 89-B(4):461-466

-

17)Hayashi Y(2007) Economical viewpoint for treatment of osteoporosis. Nihon Rinsho 65(9):609–614(in Japanese)

-

18)Kondo A, Zierler B, Isokawa Y, Hagino H, Ito Y(2009)Comparison of outcomes and costs after hip fracture surgery in three hospitals that have different care systems in Japan. Health Policy 91(2):204-210

-

19)Wimo A, Jönsson L, Bond J, Prince M, Winblad B, Alzheimer DI(2013) The worldwide economic impact of dementia 2010. Alzheimer’s & Dementia 9(1):1-11

-

20)Mesterton J, Wimo A, Langworth S, Winblad B,Jonsson L. Cross sectional observational study on the societal costs of Alzheimer’s disease. Curr Alzheimer Res. 2010;7(4):358–67.

-

21)

-

22)Asada T. Prevalence of dementia and response to life dysfunction due to dementia in urban areas, Health Labour Sciences Research Grants, Dementia Countermeasures Comprehensive Research Project 2011-2012 Research Report. 2013.

-

23)Sado M, Ninomiya A, Shikimoto R, et al. The estimated cost of dementia in Japan, the most aged society in the world. PLoS ONE. 2018;13(11)

-

24)

-

25)Seam Urwin「The Challenges of Measuring Informal Care Time: A Review of the Literature」Pharmacoeconomics. 2021 Nov; 39(11): 1209-1223

-

26)Avşar TS, Yang X, Lorgelly P. How is the Societal Perspective Defined in Health Technology Assessment? Guidelines from Around the Globe. Pharmacoeconomics. 2023 Feb 41(2): 123-138. doi: 10.1007/s40273-022-01221-y. Epub 2022 Dec 6. PMID: 36471131.

-

27)22項目の質問票をもとに介護者自身が回答をすることで介護者の介護負担をとらえる評価尺度である

-

28)医薬産業政策研究所 政策研ニュース No.70 三浦佑樹「各国の臨床試験申請時のEQ-5Dの組み入れ状況」(2023年7月)