目で見る製薬産業

日米欧NME承認品目の特許創出機関の国籍

-日米欧における新規有効成分含有医薬品の承認品目での比較-

医薬産業政策研究所 主任研究員 森本 潔

要約

日米欧2極以上で承認を受けたグローバル新規化合物(new molecular entity:NME)の2013年から2021年の集計において、特許出願国籍を比較すると、日本は総計では世界でアメリカに次ぐ2番手の創出国であった。しかし、2016年以降は創出数が減少し、2019-2021年の3年間の合計数でスイスに抜かれて3番手となっていた。日本におけるモダリティの内訳をみると、低分子医薬品(低分子薬)の創出数が2016年を境に1/3以下となっていた。低分子以外のモダリティは増加した。NMEに占めるファーストインクラスの割合は減少していなかった。日本におけるNME創出数減少は、低分子薬の減少と、その減少をその他の新規モダリティ薬増加が補えていないことがその原因であった。

1. はじめに

医薬産業政策研究所では、医薬品世界売上高上位100品目について、各品目の基本特許1)を調査し、出願時の医薬品創出企業を継続的に調査・報告している2)。またそれとは別に、澁口は新薬創出の実績や全体的な傾向を把握するため日米欧各極で新有効成分含有医薬品(New Molecular Entity、NME)として承認された品目を対象として創出企業の国籍調査を行い、売上の大きいもののみならずグローバルで承認された新薬全体における各国の比較した3)。その結果、2極以上で承認を受けた品目において、日本が2番手の創出国となり、日本が世界で一定の地位にあることが示された。その一方で、近年日本由来の薬剤の数および全体に占める割合が減少傾向にあることもみえてきた。

薬剤が世に出るまでには様々な段階が存在する。基礎研究における疾患メカニズム解明から薬剤候補となるシーズ探索、応用研究での薬効や毒性面からのシーズ磨き、臨床開発、製造、薬事、さらにはライセンス活動など、様々な段階を経て承認される。本稿では最初の基礎研究部分の“新薬創出力”に焦点を当てた澁口の報告3)のアップデートを基本に、日米欧各極承認されたNME品目を対象として、特許創出機関の国籍調査を行い、その特徴と日本における課題を抽出した。

2. 調査方法

調査対象品目は2013-2021年の9年間に日米欧各極でNMEとして承認された品目のうち、2極以上で承認を受けた品目をグローバル承認品目とした。2019年までの情報は政策研ニュースNo.61にて吉田らが報告した「日米欧の新薬承認状況と審査期間の比較」4)で用いた日米欧各審査機関の承認情報および分析結果を使用した。2020年以降は最新の新薬承認状況をもとに、それぞれの審査機関でNMEと特定された品目を抽出し、各品目について後述の方法に従い基本特許を同定した。最初に承認された極での年度をそのNMEの承認年度とした。前回の調査時点3)では単一極のみの承認だったが、今回の調査で多極承認された品目の追加等あるため、前回調査時と品目数が異なる。またEvaluate Pharmaのデータベース5)から抽出したNME情報を収集し補完した。

各品目の基本特許はクラリベイト・アナリティクス社のCortellis Competitive Intelligenceを用い、各品目の“Patent”に収録された特許のうち、“Product”に分類された特許をもとに特定した。特許創出機関の国籍はこれまでの調査2)3)と同様に、上記特許に記載されている出願人/譲受人の国籍とした。出願人が複数おり国籍が2か国にわたる場合0.5ずつ割り当てた(3か国以上はなかった)。一部の製品に関しては特許が無い等の理由で特定できなかった。

モダリティはCortellis Competitive Intelligenceの各品目にある“Technology”をもとに分類を行った。薬効分類はWHOのATC/DDD Index 20236)を参照し、各品目のThe Anatomical TherapeuticChemical code(ATC code)をもとに行った。

薬剤の革新性については、First in class(FIC)として判断した。FDAでは毎年アメリカで承認された薬剤に対して、アメリカで承認された既存の薬剤と異なったmode of action(MOA)を有している薬剤をfirst-in-classとして発表している7)ので、FDA承認品目についてはそれを基にFICとした。PMDAおよびEMA承認品目については各国の医薬品市場において最初の記載のMOAとなっているものをFICとした。どちらもEvaluate Pharmaのデータベース5)から抽出し、いずれかの極でFICと判定した品目をFIC品とした。

各種機関の創立年次はEvaluate pharma5)より抽出したのち、抜けているものは企業のホームページで確認した。日本HQカンパニーについてはPharma projects8)より抽出した。

3. 結果

3-1. 日米欧2極以上で承認されたNME(グローバル承認品目)

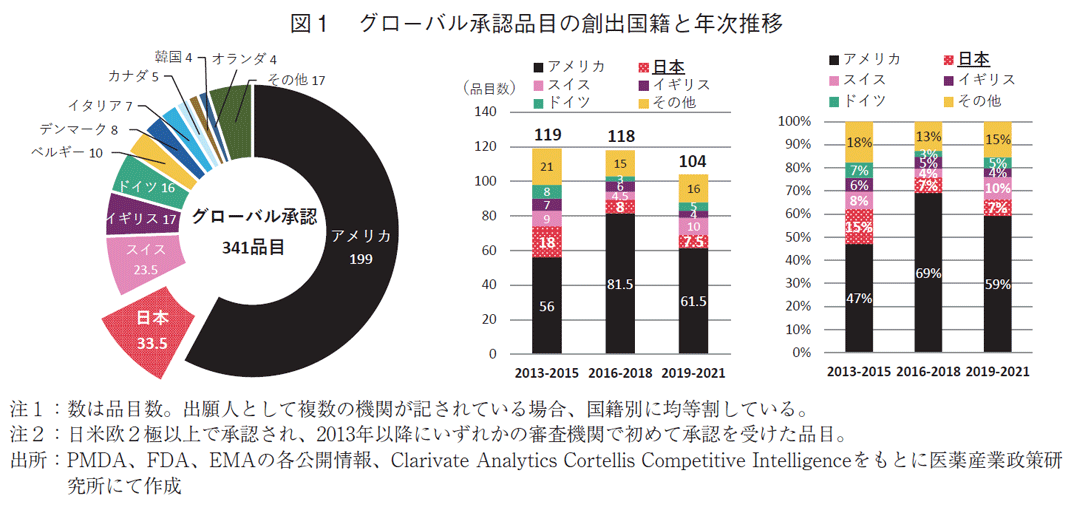

2013-2021年の9年間に承認されたNMEのうち日米欧2極以上で承認を受けた品目(グローバル承認品目)を抽出した結果、341品目が該当した(図1)。基本特許から割り出した創出国ではアメリカが最も多く199品目を占めた。2番手は日本の33.5品目、3番手に23.5品目でスイス、以下17品目のイギリス、16品目のドイツが続いた。

次にこの341品目について承認年をもとに創出各国の承認数と割合の年次推移を集計した。2013年から3年間ずつの累計で、いずれもアメリカが数、割合ともにトップであった。日本は全期間累計ではアメリカに次ぐ2番手であったが、年次別に見ると2012-2015年で18品目(15%)、2016-2018年では8品目(7%)、2019-2021年では7.5品目(7%)と、2010年代後半になると品目数も全体に占める割合も半減していた。年次推移でみた国別順位で、2013-2015年、2016-2018年では2番手であったが、2019-2021年の3年間では、品目数、割合ともにこの期間に倍増したスイスに抜かれて3番手となり、日本由来の新薬創出力の低下が確認された。

3-2. グローバル承認品目のモダリティ特徴

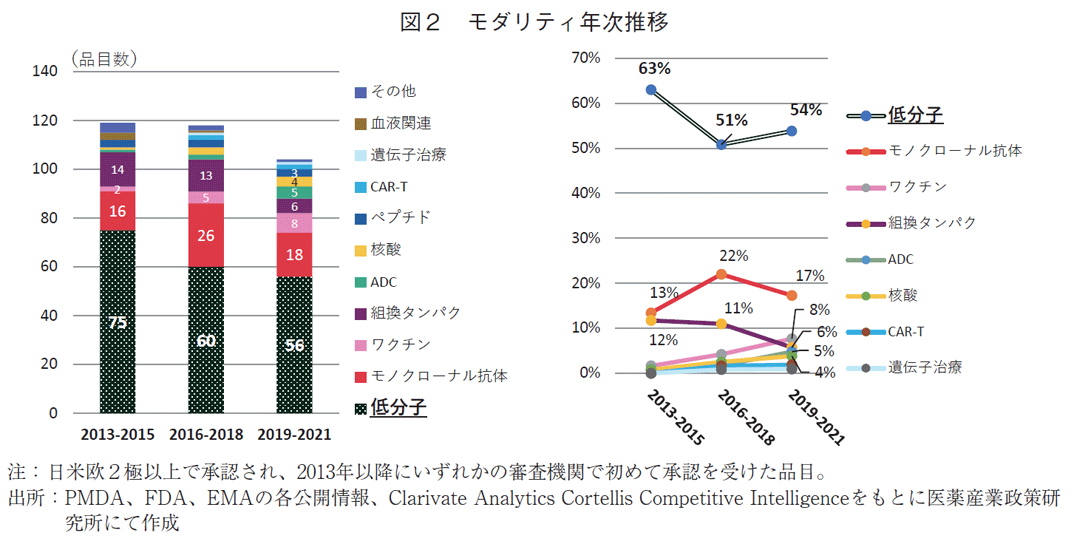

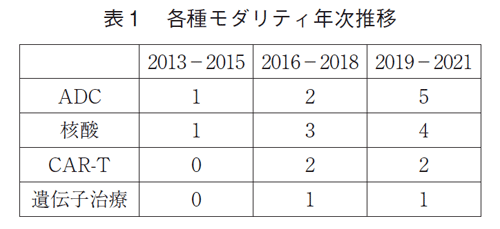

全341品目のモダリティを調べたところ、2013-2021年の3年ごとの集計で、低分子薬の承認数は常に最も多かったが経年でみると減少していた(75品目→60品目→56品目)(図2)。一方割合は、2013-2015年から2016-2018年にかけては63%から51%と12ポイントの減少であったが、その次の2019-2021年では54%と3ポイント増加した。承認品目の50%以上が常に低分子薬であった。2番手はモノクローナル抗体であり、3年ごとの推移で、品目数は16品目→26品目→18品目、割合は13%→22%→17%であった。抗体薬物複合体(Antibody-drug conjugate:ADC)、核酸、キメラ抗原受容体遺伝子改変T細胞(chimeric antigen receptor-T cell:CAR-T)や遺伝子治療など昨今注目を集めるモダリティについてみたところ(表1)、2016年以降に増え始め、3年ごとの推移で、ADCは1品目→2品目→5品目、核酸は1品目→3品目→4品目、CAR-Tは0品目→2品目→2品目、遺伝子治療が0品目→1品目→1品目であった。

低分子以外の新規モダリティが増えては来ているが、グローバル承認品目の半分以上は低分子薬が占めていることがわかった。

3-3. 特許創出機関の国籍別モダリティ推移

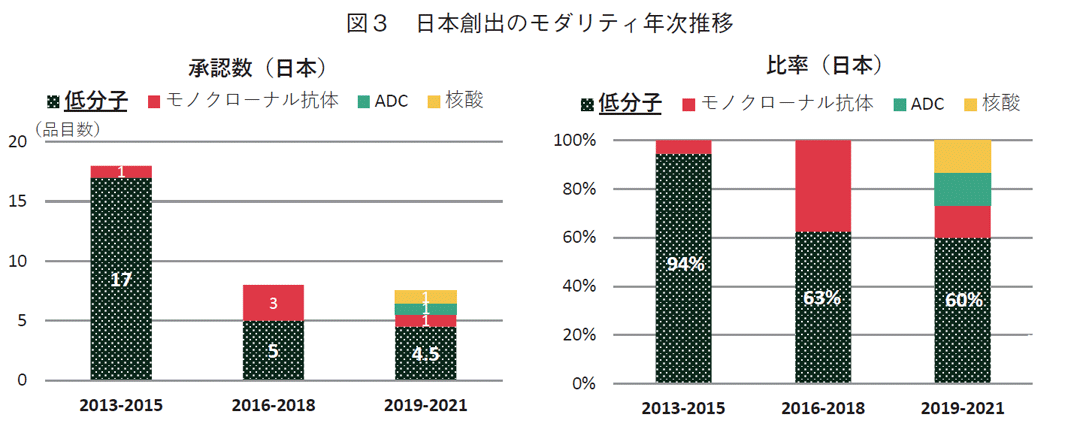

グローバル承認品目創出の上位五か国(アメリカ、日本、スイス、イギリス、ドイツ)について、各国のモダリティの品目数及びその割合を年次推移として集計した。図3は日本国由来の品目である。2013-2015年では18品目のうち、低分子薬は17品目であったが、その次2016-2018年の3年間では低分子薬が5品目と、その前3年間の1/3と以下に減少した。2019-2021年においても4.5品目と増加しなかった。低分子以外のモダリティでは、2013-2015年では1品目であったのが、2016-2018年では3品目、2019-2021年は3品目と増加した。低分子薬の占める割合は94%→63%→60%と推移した。日本では2016年以降、低分子モダリティが減り、低分子以外のモダリティは増えたが、数的に低分子薬の減少を補うには至っておらず、結果的に品目数が2016年以降半分以下に減少した。2010-2012年の3年間における日本由来薬剤の品目数は14品目(低分子薬率92%、データ省略)であることから、2013-2015が一過的な上昇ではなく、2016年以降日本では減少し、低分子薬の減少がその主たる要因であることがわかる。

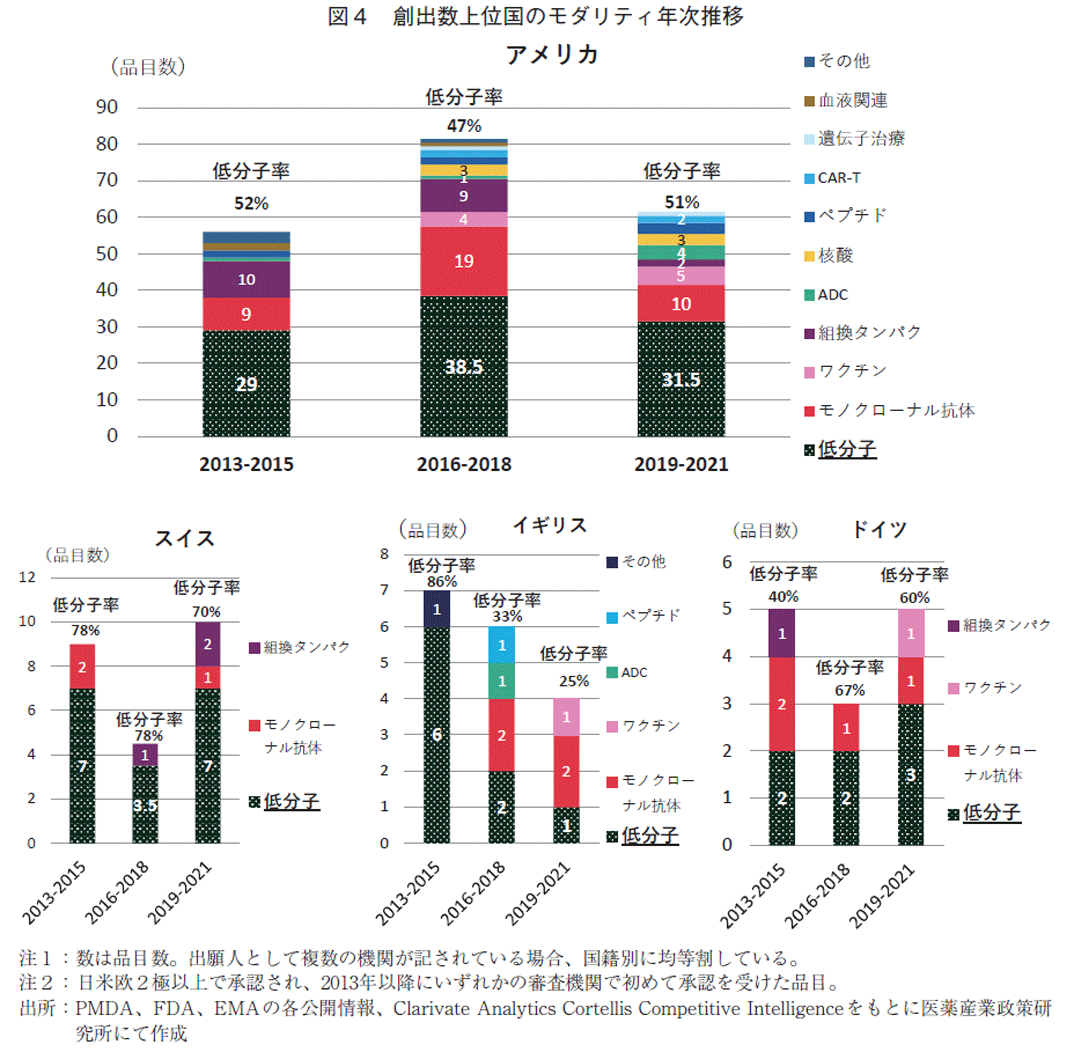

次に日本国以外の上位4か国(アメリカ、スイス、イギリス、ドイツ)の創出国別モダリティの3年次推移を集計した(図4)。創出数が最も多いアメリカは、核酸やCAR-Tなど注目を集めるモダリティも含めた多様なモダリティの品目を多数有していたが、低分子薬についても品目数も品目に対する低分子薬の割合も明らかな減少傾向は見られなかった(品目数:29品目→38.5品目→31.5品目、割合:52%→47%→51%)。

日本と品目数の近い欧州各国では、低分子薬の位置づけにおいて特徴がみられた。スイスは2013-2015年、2016-2018年、2019-2021年で、低分子薬品目数の推移は7品目→3.5品目→7品目であり、低分子薬の数が低い2016-2018年は全体の品目数も少ない。低分子薬が全品目数に占める割合は78%→78%→70%と推移し、いずれの期間も7割を超えていた。イギリスは、低分子薬の品目数が6品目→2品目→1品目、割合は86%→33%→25%と経年での減少が確認された。低分子薬以外の品目数は1品目→4品目→3品目と推移し、低分子薬の減少を新たなモダリティがある程度は補い、全体品目数の減少を押しとどめていた。ドイツは低分子薬の数は2品目→2品目→3品目、割合として40%→67%→60%と推移した。

日米欧各国の傾向から、低分子薬がその国における全体の品目数の下支えをしており、低分子薬低下をその他のモダリティでどの程度補えるかで総品目数が決まってくる傾向がみえた。

3-4. 疾患薬分類における各国の特徴

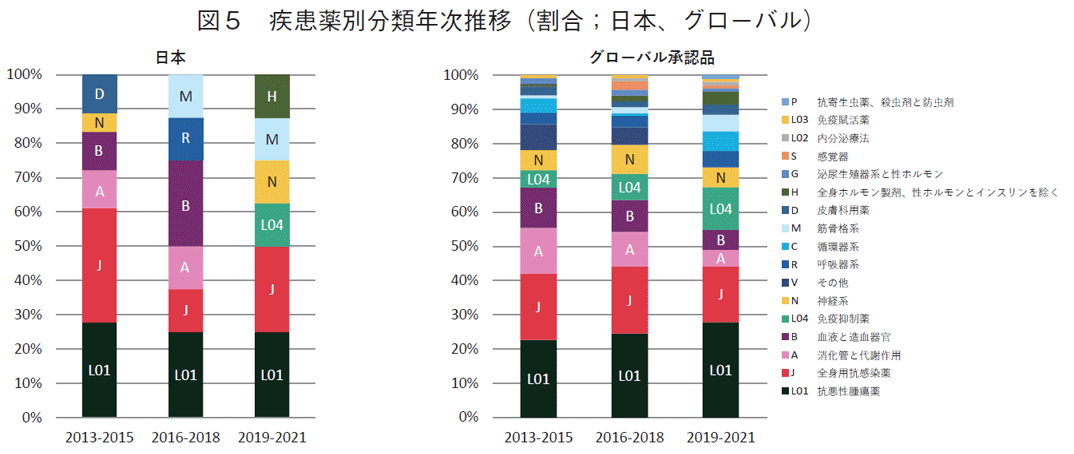

疾患領域の特徴を探るために、全341品目および上位5か国の疾患別承認品目数における3年間ごとの割合を調査した(図5)。品目数品全体では、いずれの3年間においても、上位6疾患薬分類(上から抗悪性腫瘍薬(ATC code L01)、全身用抗感染薬(J)、消化管と代謝作用薬(A)、血液と造血器官薬(B)、免疫抑制薬(L04)、神経系薬(N))で全体疾患の7割以上を占めた。これらの上位疾患薬分類を3年次ごとに細かく見ると、悪性腫瘍薬(L01)と免疫抑制薬(L04)の割合が年を追うごとに増加していくのに対して、全身用抗感染薬(J)、消化管と代謝作用薬(A)、血液造血薬(B)の割合が減少した。日本由来の薬剤の疾患薬分類をみたが、どこかの領域に特化しているといった傾向は見られず、3極全体の疾患別分類と似たような疾患を対象としていることがわかった。抗悪性腫瘍薬(L01)は横ばいである一方、全身用抗感染薬(J)の割合がトータルに比べて高い。品目が全体品目数の半分以上を占めるアメリカは、全体に近い割合で抗悪性腫瘍薬(L01)の伸び率が大きかった。欧州各国も抗悪性腫瘍薬(L01)の割合が最大であったが、それ以外の疾患領域は各国で異なっていたが、いずれも疾患の特徴的な傾向は見られなかった(いずれもデータ省略)。

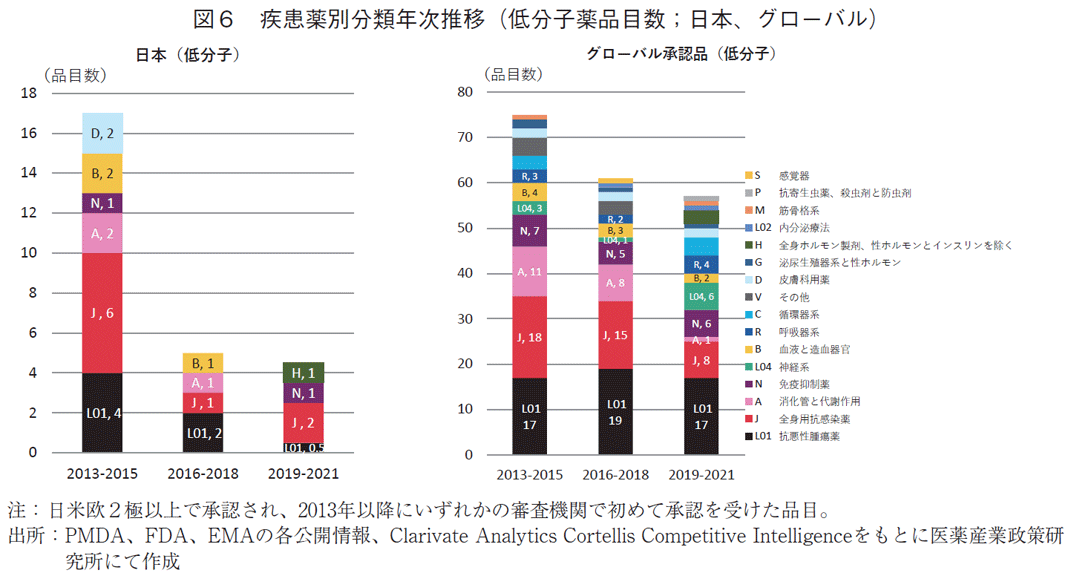

次に低分子薬の品目に疾患別の特徴を見た(図6)。日本および全体において、承認された低分子品目が特定の疾患領域に偏っているということはなかった。欧米も同様に特に低分子における疾患領域の偏在は見られなかった(データ省略)。

3-5. 特許創出機関日米比較

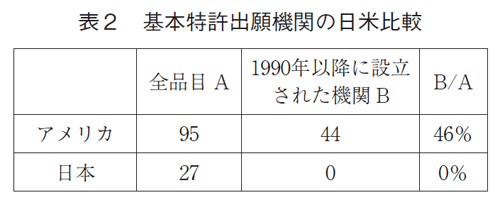

低分子薬の特許出願における機関の特徴を見るため、1990年以前とそれ以降(1990年を含む)に創業した機関に分類し、日米での比較を行った(表2)。アメリカでは、特定できなかった4品目を除いた低分子薬95品目中44品目(46%)が、創立が1990年以降の機関であった。一方日本では1990年以降に創立された機関からの低分子品はゼロであった。

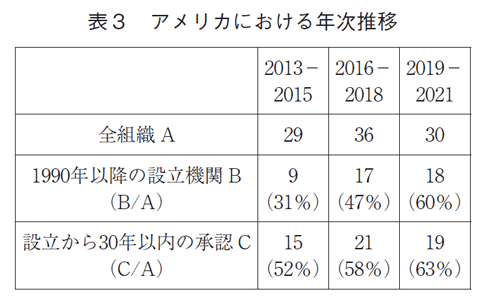

次にアメリカでの年次推移をみた(表3)。2013-2015年、2016-2018年、2019-2021年で、全機関で品目数は29品目→36品目→30品目と推移したが、1990年以降に設立された機関では、9品目(31%)→17品目(47%)→18品目(60%)と推移した。また別途、設立から上市までの品目が30年以内の機関の品目を集計したところ、15品目(52%)→21品目(58%)→19品目(63%)と推移した。

アメリカでは1990年以降あるいは品目のグローバル承認から30年以内に設立された機関が、低分子においても新薬創出力の原動力となっていることが示唆された。

3-6. 日本に本社がある製薬会社(日本HQカンパニー)の研究開発品目数

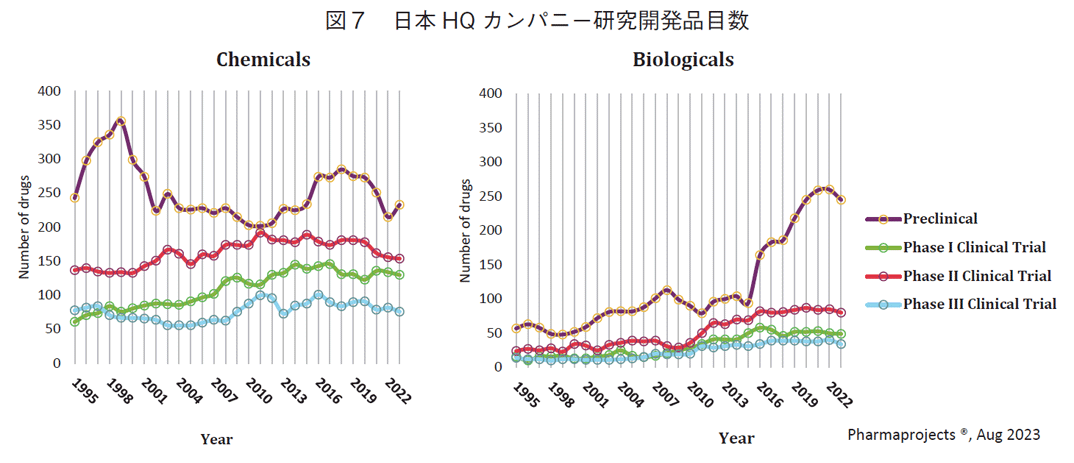

日本におけるグローバル承認品目の基本特許出願はすべて製薬企業が担っていた(表2)ので、日本に本社をおく製薬企業のモダリティ別のパイプライン推移を分析した。(図7、ただしこの研究開発品目には導入品等も含まれていることに注意が必要)。日本HQカンパニーのPreclinical研究のモダリティ別の品目数を見ると、1998年ころから2002年にかけてChemicalsの研究品目数の減少し、2012年まで増加しない。その期間にBiologicalsの研究品目数については増加しているが、Chemicalsの減少に比べて増加数は少ない。2000-2010年ごろ、臨床パイプライン(phase I-III)は増加傾向の中、chemicalsのpreclinicalパイプラインは減少していることから、この期間に低分子創薬研究の優先度が低下したことが示唆される。

今回の研究初期段階におけるシーズとしての“新薬創出力”とは直接は関係ないが、Phase II、Phase IIIが2010年ごろから横ばいあるいは減少しており、これらも承認数の減少に影響している可能性がある。さらに、低分子薬のPhase II、IIIの水準はbiologicalsよりも高いにも関わらず承認にはいたってないので、従来の延長線上の低分子創薬が困難化した可能性も考えられる。アメリカHQカンパニーは日本のようなpreclinical stageの低分子薬品研究数は低下していない(データ省略)。

3-7. 革新性における各国の特徴比較

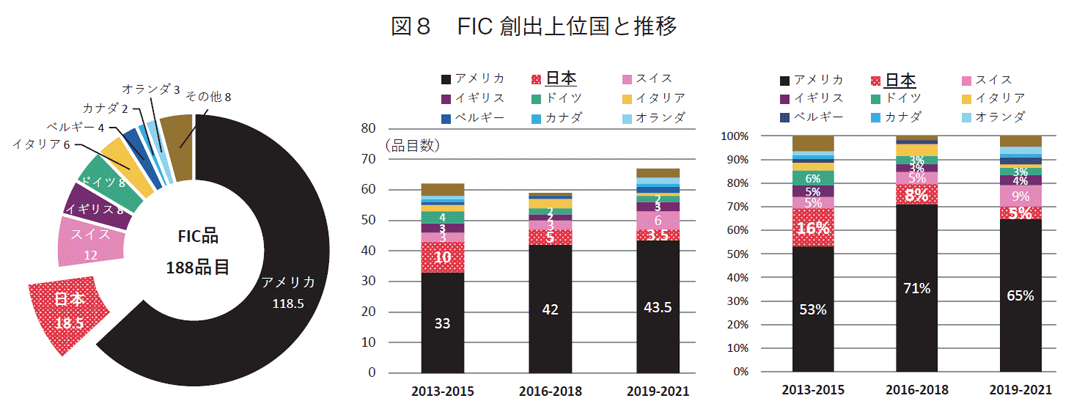

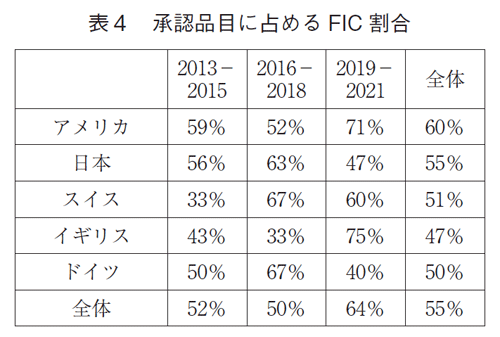

各国おける革新的新薬創出力の評価として、first in class(FIC)として世に出た薬剤についての調査を行った(図8)。FICの定義は本文中「2.研究方法」の項に記載した。今回の調査におけるFIC品目は、2013-2021年の9年間で188品目あった。アメリカは118.5品目で全体のトップであった。日本は2番手で18.5品目であった。以下、スイス12品目、イギリス8品目、ドイツ8品目であった。3年次推移での集計では、アメリカの承認数が33品目→42品→43.5品目、占める割合が53%→71%→65%と推移した。日本は10品目→5品目→3.5品目、スイスは3品目→3品目→6品目、イギリスは3品目→2品目→3品目、ドイツは4品目→2品目→1品目であった。

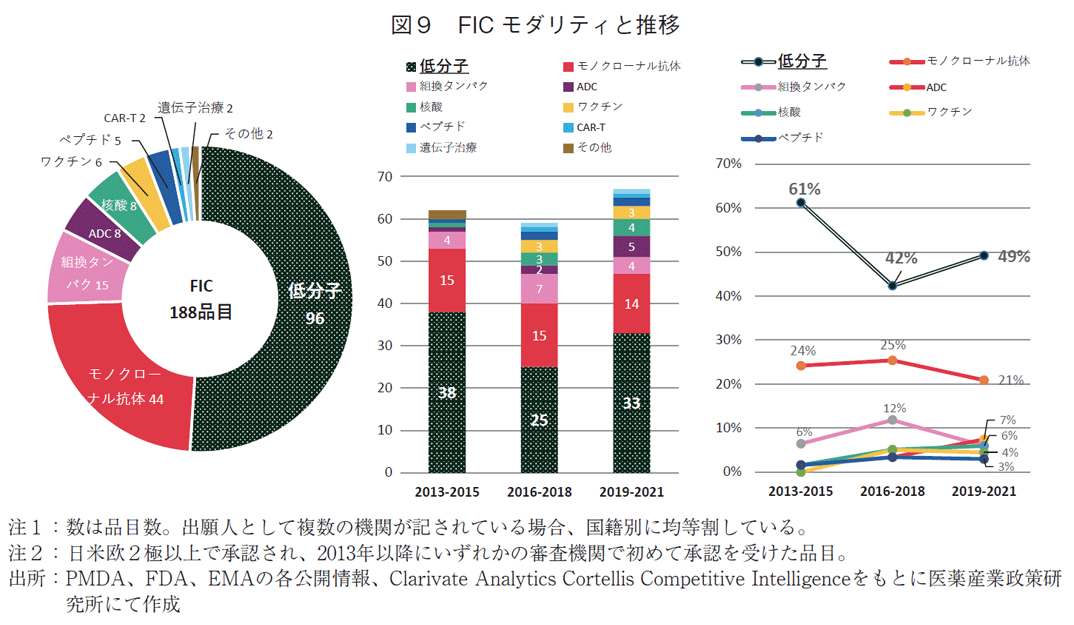

モダリティ別にみると、188品目中96品目と半数以上は低分子薬であった(図9)。次いでモノクローナル抗体44品目であった。低分子薬数は3年ごとの承認数で38品目→25品目→33品目、低分子薬の占める割合として61%→42%→49%であった。FICであっても低分子薬が半分程度は占めることがわかった。

次に各国における承認品目に対するFICの割合を算出した(表4)。2013-2021年の9年間において承認品目に対するFICの占める割合は全体で55%であった。アメリカが通期で60%と全体の55%を上回った。日本は55%で全体と同じであった。3年ごとの推移では、アメリカ;59%→52%→71%、日本;56%→63%→47%、スイス;33%→67%→60%、イギリス;43%→33%→75%、ドイツ;50%→67%→40%でFIC率は33-75%の範囲に入っていた。日本におけるFIC比率は変わっていないことから、質的な低下ではないことが示唆された。ただ、アメリカ、スイス、イギリスはFIC率が上がっていることから、日本も今後FIC率を上げる必要があろう。

4. まとめ・考察

2013-2021年に日米欧いずれかの2極以上で承認を受けたグローバル品目の基本特許出願機関の所属国を調べた。日本は調査対象期間の総数通期では2番手の出願機関の所属国であったが、直近の2019-2021年では3番手となっていた。その減少の主要因は低分子薬の創出が減ったことによるものであった。アメリカは、低分子以外のモダリティ品目数も増えていたが、直近でも低分子薬比率は50%を超えていた。欧州各国は、総品目数と低分子薬数に相関傾向がみられ、低分子以外のモダリティ品目がその減少を補えていない。今回の調査から、低分子薬の占める割合は全体的には減少傾向ではあるものの直近でも全品目の50%を占めており、日米欧三極いずれも低分子医薬品がその国の総創出数の下支えをしていることが示唆された。

創薬モダリティのトレンドを振り返ると、従来の低分子創薬研究からの創薬モダリティの多様化が萌芽し、低分子以外のモダリティの創薬研究が飛躍的に進んだ。その創薬研究の中心を担ったのはアメリカのバイオベンチャーであった。一方低分子をみると、アメリカでも全モダリティの約半分は依然として低分子であり、その由来は1990以降創業もしくは承認から操業30年以下の機関が占めていた。そしてその比率は調査年次ごとに上昇していたことが今回の調査から分かった。アメリカではベンチャー起源の低分子医薬品と大手が共存共栄関係にあることを我々は報告9)している。また、アメリカHQカンパニーではpreclinicalstageの低分子薬品研究数は低下していない(データ省略)。アメリカでも低分子薬が総数維持の下支えをしており、その低分子薬創出にも新興企業が大きな役割を果たしていることが示唆される。

一方日本においては2010年代後半から品目数が減少したが、その要因は低分子薬創出数の減少とバイオ創出数の伸び悩みであり、各国との比較から両方の側面があることが明らかになった。日本HQカンパニーの研究品目数をみると、2000年代から低分子薬研究の数が急速に減少している(図7)。基本特許出願から承認までの中央値が10年(日米欧とも、データ省略)であり、今回の基本特許は2000年代に出されたものが中心となっていることから、低分子薬研究品目数の減少と特許出願時期の時期的な重なりがみられた。国内内資系製薬企業の低分子薬創薬標的の公開特許数は2003年をピークに減少していることを我々は報告している10)。特許出願は各社の知財戦略上によるもので、特許出願時期と当該研究実施時期が同じであるとは言い切れないが、一定の研究成果を元に特許を出願することから、ある程度はリンクしていると考えてよい。2000年代当時の各種レポートから、新規モダリティの低分子に対する優位性と新規モダリティ研究分野での日本の出遅れが盛んに叫ばれた11)12)13)。これらのことと今回の調査から、日本における低分子薬の減少は、2000年代の低分子の創薬研究の優先度低下によることが示唆された。

中国由来の品目は今回の調査ではほとんど入ってきていない。多くの品目の特許出願時期である2000年代には、まだ中国における創薬研究がそれほど多くなかった。しかしながら近年創薬の面では存在感を増してきていることから、近いうちに中国由来の品目が増えてくることが予想される。

モダリティはあくまで対象とする疾患治療に最適なものを選ぶべきであるが、低分子で対応できるメカニズムもまだ数多く存在する。低分子で狙える領域はほぼ開拓しつくされたとまで言われたが、その一方新規NMEもFICもそのモダリティの半分は低分子である。低分子でも詳細な分子プロファイリングにより、ターゲット分子へ特異性を高め、副作用の原因となるそれ以外の分子への親和性を下げることで、今までは不可能と思われていた制御も低分子で可能となってきている。さらに、低分子を中分子や高分子を組み合わせることで、臓器へのターゲティング性を高めたり薬効を強めたりすることは可能である14)15)。中分子や標的蛋白分解薬(targeted protein degradation;TPD)、ADC、核酸修飾などの新規モダリティ設計においても、低分子創薬の知識が必要とされる。日本が有していた低分子創薬の知見を生かす余地は多分に残っていると思われる。基礎研究のすそ野が広いほど大きな広がりが望める16)ことから、新規モダリティの創薬支援のみならず、低分子創薬を支援する総合的な政策も必要であろう。

5. おわりに

今回日本における低分子の創薬研究の優先度低下が示唆された。さらに、日本企業のパイプラインの変遷、アカデミアにおける疾患領域の研究のトレンド、共同研究、国からの支援の実態調査などに加えて、対比としてアメリカで低分子薬が減少していなかった実態についても調査することが、日本の低分子薬創出力低下の要因を探る上での今後の重要な研究課題となってくるだろう。

-

1)本調査における基本特許とは、物質特許や用途特許等、各品目の鍵となっている特許を示す

-

2)医薬産業政策研究所「国・企業国籍からみた医薬品の創出と権利帰属」政策研ニュースNo.42(2014年07月)、以降、政策研ニュースNo.47(2016年3月)、No.50(2017年3月)、No.52(2017年11月)、No.55(2018年11月)、No.58(2019年11月)、No.61(2020年11月)

-

3)医薬産業政策研究所「日米欧NME承認品目の創出企業の国籍 -2010-2019年の承認品目を中心にー」政策研ニュースNo.62(2021年3月)

-

4)医薬産業政策研究所「日米欧の新薬承認状況と審査期間の比較 -2019年承認実績を中心に-」政策研ニュースNo.61(2020年11月)

-

5)Evaluate PharmaⓇ(2023年8月時点)

-

6)

-

7)

-

8)Pharmaprojects® | Citeline, 2023

-

9)医薬産業政策研究所「低分子医薬品の創出品目数と起源企業 -ベンチャーの活動を踏まえて-」政策研ニュースNo.48(2016年7月)

-

10)医薬産業政策研究所「国内製薬企業の低分子化合物特許の公開件数の推移」政策研ニュースNo.47(2016年3月)ここでの国内内資系製薬会社は、武田薬品工業・大塚HD・アステラス製薬・第一三共・エーザイ・中外製薬・田辺三菱製薬・大日本住友製薬・大正製薬HD・塩野義製薬・協和発酵キリン・参天製薬・小野薬品工業・Meiji Seika ファルマ・キョーリン製薬HDの15社

-

11)医薬産業政策研究所「低分子医薬品とバイオ医薬品の研究開発状況」政策研ニュースNo.44(2015年03月)

-

12)医薬産業政策研究所「バイオ医薬品開発の国際比較」政策研ニュースNo.23(2007年8月)

-

13)医薬産業政策研究所「バイオ医薬品開発の現状と動向」政策研ニュースNo.6(2002年5月)

-

14)医薬産業政策研究所「新薬における創薬モダリティトレンド多様化・高分子化の流れと、進化する低分子医薬」政策研リサーチペーパーNo.64(2021年11月)

-

15)医薬産業政策研究所「創薬化学の側面から見た低分子医薬の将来像低分子から中分子への広がり」政策研リサーチペーパーNo.72(2018年5月)

-

16)Ohniwa, RL, et al, The effectiveness of Japanese public funding to generate emerging topics in life science and medicine, PLOS ONE, August 17, 2023