Points of View 費用対効果評価における価格調整部分の評価

医薬産業政策研究所 主任研究員 三浦佑樹

要旨

本稿では、革新的医薬品の補正加算(本調査では主に有用性加算)の加算部分の評価について、費用対効果評価の対象となった15品目を対象に分析した。今回の調査対象の価格調整を行う加算部分について、薬価算定時では算定比較薬に対して「新規作用機序」、「高い有効性・安全性」、「治療方法の改善」、「製剤工夫による有用性」が評価されていた。データ数の制約で本格的な統計分析は困難であるが、これらの算定要件と費用対効果評価分析の加算調整率との関係を分析したところ、薬価算定時に加算要件となる「新規作用機序」を有することと、費用対効果評価によって加算調整がされるかどうかの確率とは統計的に有意な関係が観察されないことが示唆された。また、加算調整率0%および90%の6品目を対象とした分析では、算定比較薬と比較対照技術が異なる品目が4つあり、両者で価格差があった事例もみられた。透明性や予見性といった観点で今後、さらなる分析・検討・議論が進むことを期待する。

1. はじめに

医薬品のもたらす価値は医薬品自体の進化や、医療を受ける国民自身の価値観の変化など様々な要因によって日々変化してきており、これらを評価するための施策は製薬産業のイノベーションを促進するためにも極めて重要である。本邦では、保険医療で使用できる医薬品の価格を設定する薬価基準制度と、薬価収載の後に価格調整を行うことを目的とした費用対効果評価制度の両制度が存在する。薬価基準制度では、有効性・安全性以外にも加算要件が設けられており、条件を満たすことで加算や価格の調整を受けることができる。上市時の医薬品は、価値の評価に資するだけの臨床エビデンスが十分ではないため、一旦これらを定められた要件の数に応じて1ポイント5%のような形で評価する仕組みも存在する。加えて、財政的な影響の大きい品目はこの評価を医療経済的に見直すような費用対効果評価制度を設けることで、皆保険のもと素早く最新の医療サービスを国民に届けることができている。

本調査ではこの両制度の加算率および加算要件と、加算部分の調整率に着目し、費用対効果評価における加算調整部分の現状把握をすることを目的に調査を行った。

2-1. 調査方法

本調査の対象は、日本の薬価基準に収載された後に日本の費用対効果評価に選定され、2019年4月から2023年5月までにC2Hのwebサイト1)上で評価終了となった医薬品15品目とした。そのうち価格調整率に関する分析では、分析対象集団ごとの患者割合が企業秘密にあたるとして非公開であったキムリア、長期有効性に関するデータが不足していることから、必要なデータ収集を行うこととし、分析中断となっているゾルゲンスマを除いている。類似品として個別の分析・評価を行っていない品目2)は重複を防ぐ目的で調査対象から除いた。

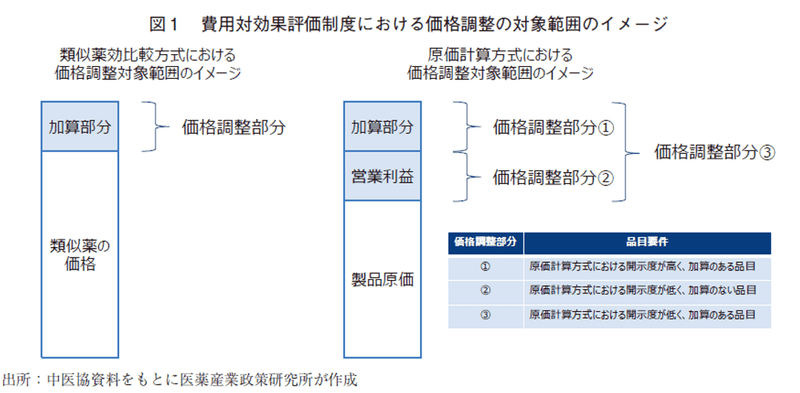

本稿で使用する用語を次の通り定義する。有用性加算率(以下、加算率も同義語とする)は、薬価算定時の補正加算のうち画期性・有用性加算(以下、有用性系加算も同義語とする)に該当するものとする。

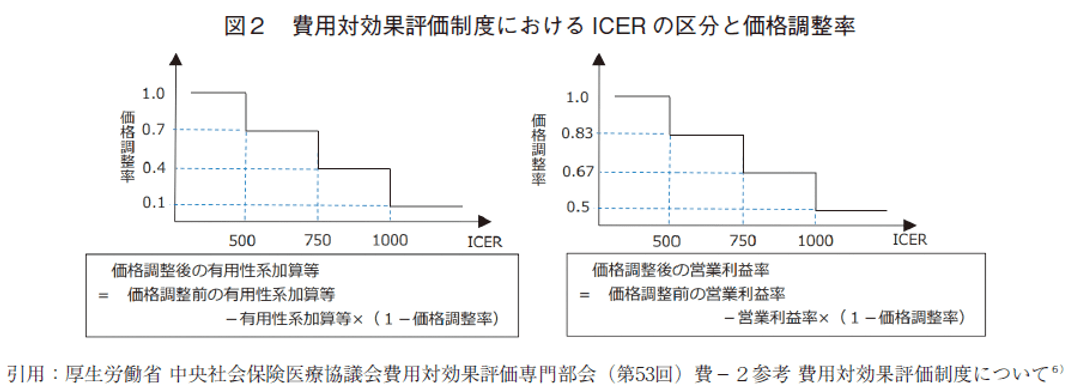

加算調整率は、図1の価格調整部分に対して図2のICERの区分に応じた価格調整率を比較対象集団ごとに該当する患者割合3)に基づいて算出したものとする(式1)。

加算調整率(%)=1-ICERの区分に応じた価格調整率(%)×患者割合(%)4)…(式1)

価格引き下げ率は、費用対効果評価制度に基づいた評価結果によって、価格調整部分のみ価格調整を行った後の薬価を調整前の薬価で除した値とする(式2)。分析対象のうち、原価計算方式で算定された医薬品もあり、それら医薬品は、有用性加算率に加えて営業利益も含めた形で価格引き下げ率を算出した(式2)。

価格引き下げ率(%)=1-調整後薬価(円)÷調整前薬価(円)…(式2)

薬価算定時に受けた加算率(原価計算方式の場合は、営業利益も含む)、比較算定薬5)、加算要件に加えて、費用対効果評価時の加算調整率および価格引き下げ率と比較対照技術の情報から、薬価算定時の加算部分がその後の費用対効果評価でどのように調整がされたか、その背景情報を明らかにすることを目的に分析を行った。費用対効果評価分析の結果は、有用性加算がどのような要件でどの程度加算されたかだけではなく、外国平均価格調整がされたかどうか、また算定比較薬と比較対照技術の差にも依存するが、データの制約によって今回の分析ではこれら3つの要因を同時に考慮した分析を行うことは困難である。したがって、今回は基本的な事実確認を目的に、有用性加算、算定比較薬と比較対照技術の差の影響を、それぞれ個別に議論することとする。

なお、分析対象品目が15品目と限定的であるため統計解析は行っていない(一部参考情報のみ含む)。

2-2. 対象品目の概要

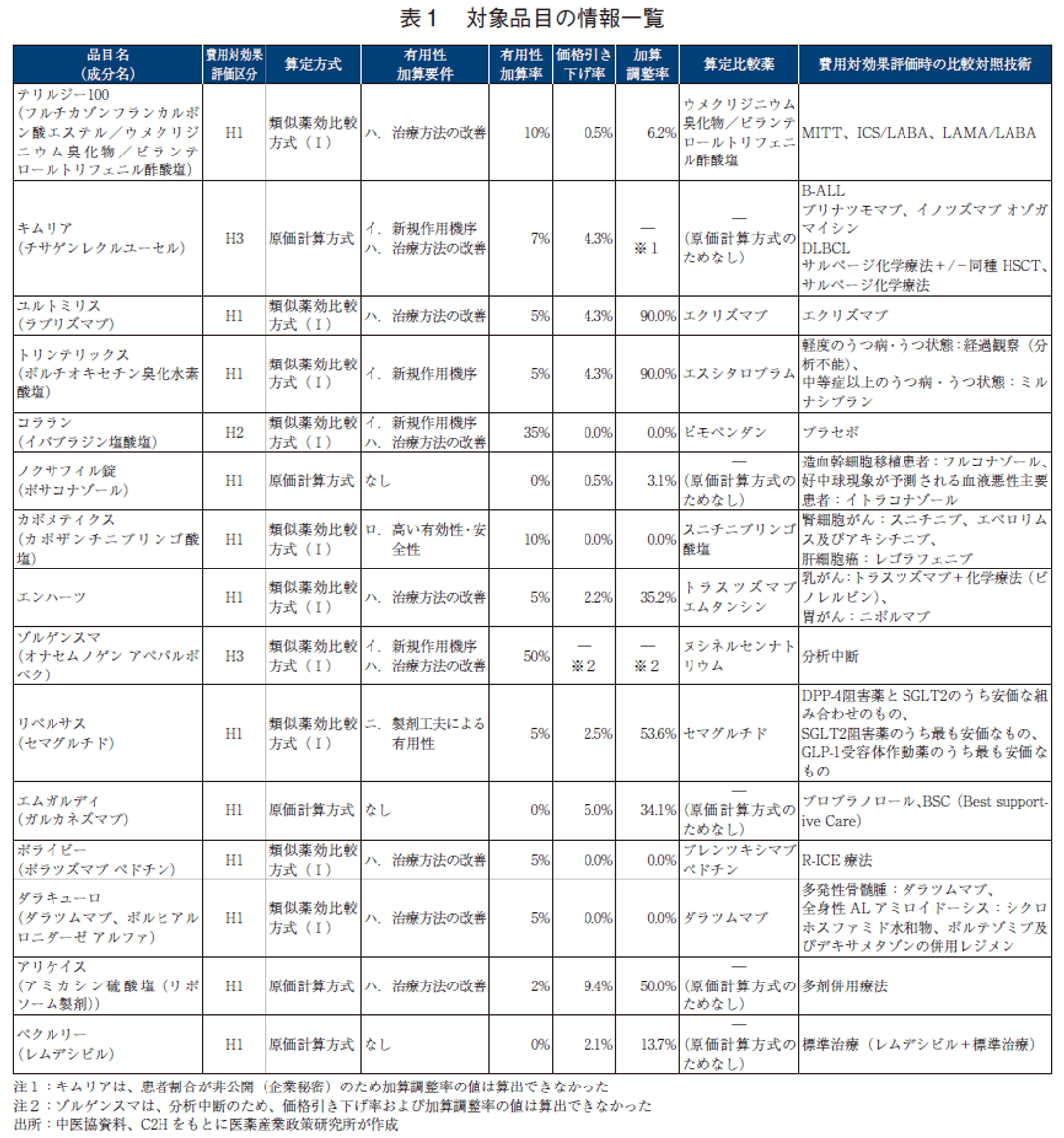

本調査の対象品目の結果一覧を表1に示す。その後に表1の個別集計結果を紹介する。算定比較薬および比較対照技術は、成分名および医療技術を示している。費用対効果評価は、品目ごとに受けるものであるため、本文中では品目名(商品名)にて記載する点はご容赦願いたい。

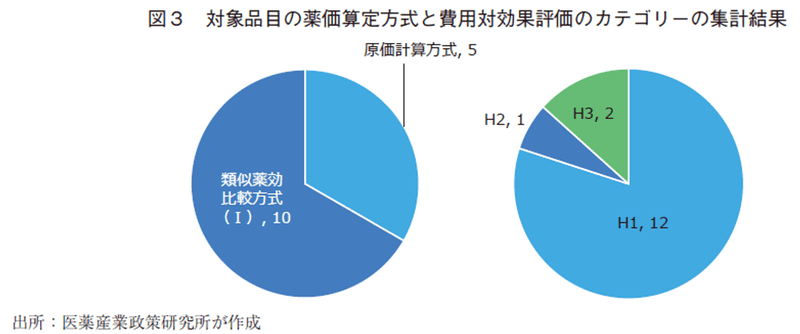

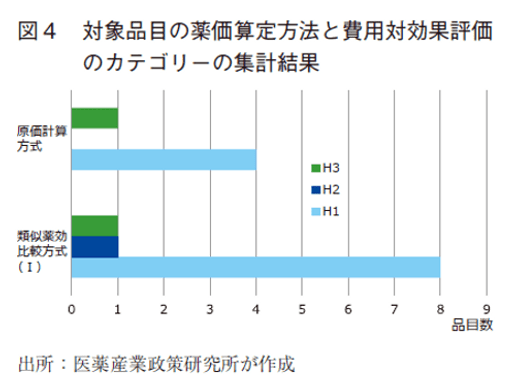

本調査の対象品目は、図3の左図より、3分の2が類似薬効比較方式(Ⅰ)、残りの3分の1が原価計算方式で算定されている。今回の調査対象は、類似薬効比較方式のうち補正加算(画期性・有用性)がついているものを調査対象としているため、類似薬効比較方式(Ⅱ)は対象外となっている。図3の右図より、費用対効果評価のカテゴリー7)では、有用性系加算が算定または、開示度が50%未満かつ市場規模予測が100億円以上のH1が8割を占めた。コララン1品目がH2(有用性系加算が算定または、開示度が50%未満かつ市場規模予測が50億円以上100億円未満)、キムリア、ゾルゲンスマの2品目がH3(有用性系加算が算定または、開示度が50%未満かつ著しく単価が高い等の中医協総会において必要と判断された品目)であった。

図4は、図3をクロス集計したものである。サンプルが少ないため、主観的な観測となるが、薬価算定方式と費用対効果評価のカテゴリーの傾向に大きな違いは見られなかった。

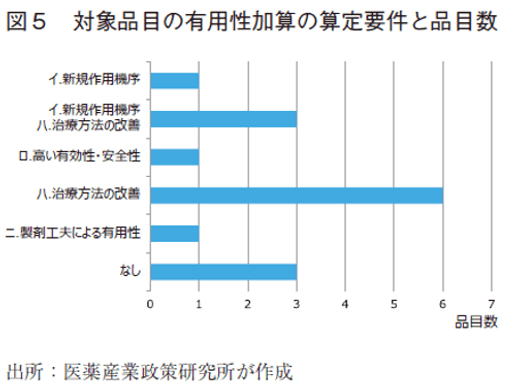

図5の薬価算定時の加算なしとなった3品目(ノクサフィル錠8)、エムガルディ、ベクルリー)は、いずれも原価計算方式で算定され、有用性系加算はついていない。算定要件の項目をみると、「治療方法の改善」によって加算を受けた品目は9品目あり、次いで「新規作用機序」によって加算を受けた品目は4品目、「高い有効性・安全性」、「製剤工夫による有用性」はそれぞれ1品目ずつであった。

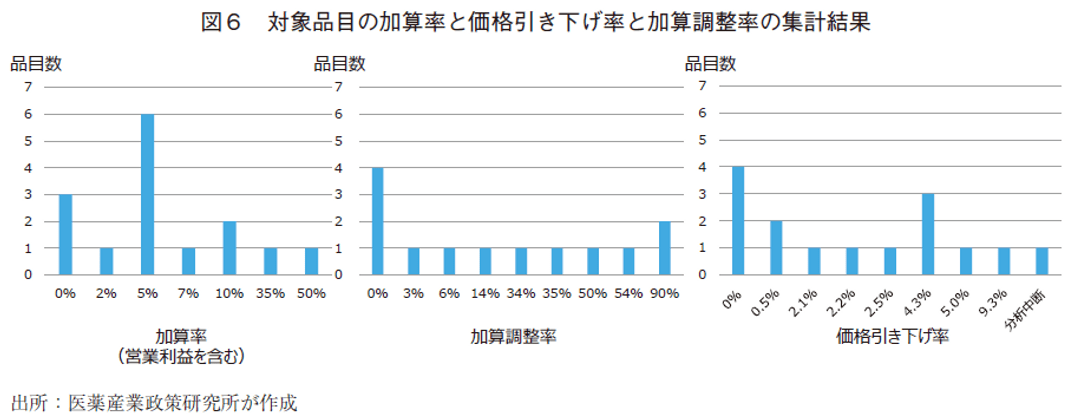

図6(左図)の加算率は、対象品目の有用性加算率の分布を示している。ポイントに応じた形で加算がついていることから5%区切りで分布しており、5%が6品目ともっとも多い。なお、原価計算方式で算定された品目は、その開示率に応じて加算率の調整がなされているため、5%区切りでないものも存在する。

図6(中央)の加算調整率は、図2の1からICER区分に基づいた価格調整率を患者割合で加重平均をしたものを引いた値である。なお、抗がん剤のように配慮が必要とされる品目は、別のICER区分に応じて求めている(詳細は割愛)。加算調整率の分布を見ると、価格引き下げを受けていない品目(加算調整率が0%)が4品目、90%(加算調整率の最大値)が2品目あり、その他は3%、6%、14%、34%、35%、50%、54%に1品目ずつ分布していた。価格引き下げ率は、有用性加算部分の価格調整を行ったあとの価格全体の引き下げ率を示している。

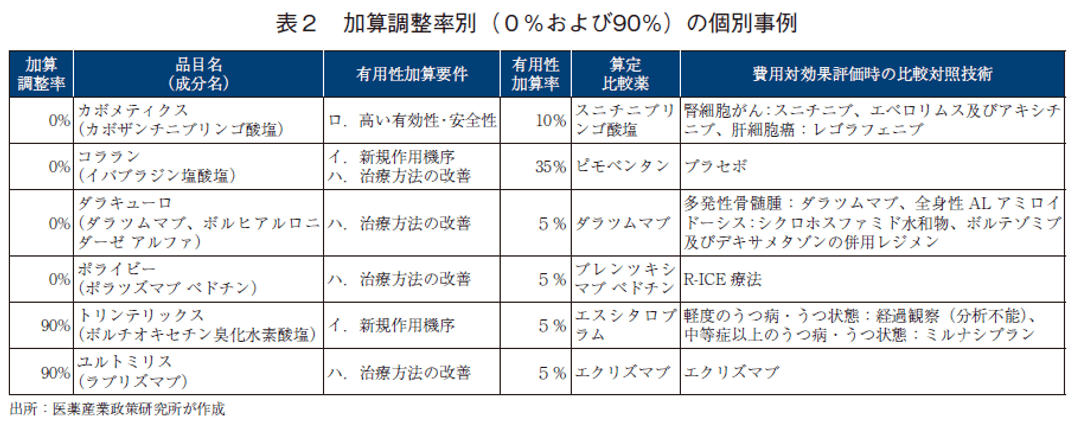

3-1. 加算調整率別(0%および90%)の個別事例分析

費用対効果評価分析の結果を受けて、有用性加算部分がそのまま据え置かれた(加算調整率が0%)4品目と、有用性加算部分が最大限調整された(加算調整率が90%)2品目を分析した。

表2より加算調整率が0%の集団は、薬価算定時の有用性が費用対効果評価分析の結果、医療経済的に比較対照技術と比べて効率的であると認められたために価格調整がされていない集団で4品目が該当する。この集団における加算要件および算定比較薬と比較対照技術の違いを検討した。有用性加算要件に目を向けると、4品目のうち3品目が「治療方法の改善」であった。直観的に「治療方法の改善」が算定要件になると価格調整を受けにくい印象を持つが、今回の調査対象全体15品目のうち9品目が同要件に該当していた(図5)。そのうち3品目のみであるため、加算要件による価格調整の影響であるかは断定できない。そのほか「高い有効性・安全性」が1品目、「治療方法の改善」に加えて「新規作用機序」が1品目であった。

算定比較薬と費用対効果評価時の比較対照技術を比べると、カボメティクス、ダラキューロの2品目は同じ品目であった。コラランは、算定比較薬がピモベンダンであったのに対して比較対照技術はプラセボ、ボライビーは、算定比較薬がブレンツキシマブ ベドチンであったのに対して、R-ICE療法と異なる医療技術であった。

加算調整率が90%の集団は、薬価算定時の有用性が費用対効果評価分析の結果、医療経済的に比較対照技術と比べて効率的であると認められなかったために最大限の価格調整がされている集団で2品目が該当する。この集団も先ほどの集団と同様に加算要件および算定比較薬と比較対照技術の違いを検討した。

有用性加算要件に目を向けると、「新規作用機序」と「治療方法の改善」とそれぞれ異なる要件に該当していた。加算調整率が0%の集団では、4品目のうち3品目の有用性加算要件が「治療方法の改善」であったことから「治療方法の改善」を有することと有用性加算要件による影響を結び付けて考えることは難しい。

次に算定比較薬と費用対効果評価時の比較対照技術を比べると、ユルトミリスは同じ品目であったが、トリンテリックスは、算定比較薬がエスシタロプラムであったのに対して比較対照技術はミルナシプランと異なる品目であった。こちらも同様に算定比較薬と比較対照技術が同じあるいは異なることと加算調整率の影響を結び付けて考えることは難しい。

3-2.有用性加算の算定要件とICERについて

加算調整率に0%および90%の加算要件に目を向けたが、サンプル数が限られていることもあり、関連性を見出すのは難しいため、対象品目すべての加算要件に着目した。その要件として「新規作用機序」、「高い有効性・安全性」、「治療方法の改善」、「製剤工夫による有用性」が挙げられる(図5)。これらの項目のうち、直観的に医療経済の観点で、「高い有効性・安全性」は、治療効果による健康関連QOLの向上や安全性向上による有害事象発生時の治療費用の削減に寄与し、「治療方法の改善」では効果不十分時の治療選択肢(外科的選択肢の回避など)になりうる点や通院間隔を減らすような利便性の向上は、検査費や外来診察費などの費用削減に寄与すること、「製剤工夫による有用性」は注射剤から経口剤のように侵襲性を少なくすることでQOL向上に寄与するような印象を持つ。現にこれらの要素は、英国NICEでも償還可否の意思決定に寄与していることが報告されている9)。

その一方で、費用対効果評価は、既存技術と新しい技術を比較して効率性を評価する。つまり、「新規作用機序」を有することは、ICERに直接の影響を及ぼさない。

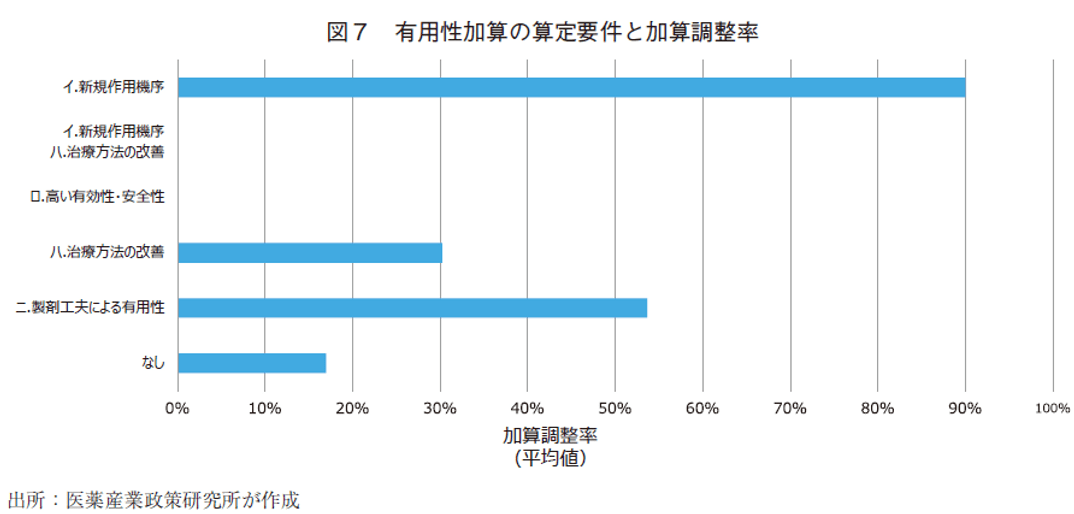

調査対象品目における有用性加算の算定要件と加算調整率の関係を図7に示す。

「新規作用機序」のみを有する品目は、トリンテリックスであった(表1)。トリンテリックスは加算調整率が90%と加算調整率は最大であった。一方で、「新規作用機序」と「治療方法の改善」の両方を含む場合は、ゾルゲンスマ、キムリア、コラランの3品目が該当した。そのうち、ゾルゲンスマとキムリアは分析対象から除かれていることから、コラランのみの分析結果であったが加算調整率は0%と有用性加算は据え置かれ、価格の引き下げは行われなかった。サンプル数が少ないため参考情報ではあるが「価格調整率の有無」を目的変数に「新規作用機序の有無」を説明変数として、Stata14を用いてカイ二乗検定を行った。その結果、p値は0.93と新規作用機序の有無が価格調整に及ぼす影響は、統計的に有意な差はみられなかった。

これら分析結果のみから「新規作用機序」を有することとICERに関する考察は行えないが、広義でとらえると、「新規作用機序」を有することで、治療効果のみならず、既存の治療で効果不十分でも投与が可能になることや安全性の向上など極めて重要な要素であり、有用性加算時に認識されている算定要件には反映されない経路でICERにも寄与する可能性も考えられる。また新規作用機序は創薬の新しい道を開くなどの効果も重要である可能性がある。さらなる事例の蓄積によって、「新規作用機序」に関する検討を行うことが必要となるだろう。

次に算定比較薬と比較対照技術の選定について個別事例の紹介を次項で述べる。

3-3.算定比較薬と比較対照技術について

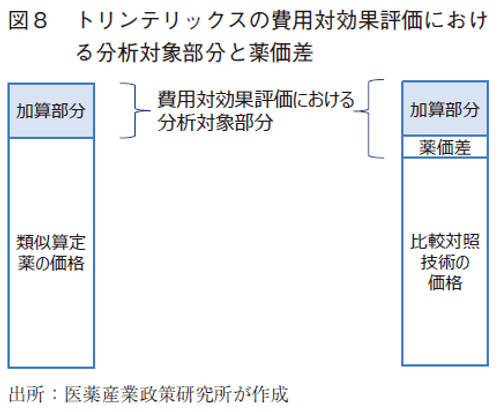

表2より、トリンテリックスは、算定比較薬が、SSRIの「エスシタロプラム」であるが、(中等症以上のうつ病・うつ状態の)比較対照技術は、SNRIの「ミルナシプラン」となっている。比較対照技術の選定理由は、うつ病治療ガイドラインに基づき、抗うつ薬の中でもSSRI、SNRIまたはNaSSAを含む新規抗うつ薬については、忍容性の観点から第一選択薬として使用されており、それらの薬剤間に優劣は示されていない。よって、これらの薬剤の中から最も安価なものを比較対照技術として設定することが適切であると考えられる10)とされている。一方、費用対効果評価の分析ガイドラインの第3版では、比較対照技術について次の通り記載がある。評価対象技術が分析対象集団への治療として導入された時点で、臨床的に幅広く使用されており、評価対象技術によって代替されると想定されるもののうち、治療効果がより高いものを一つ選定することが原則的な考え方である11)とされている。本稿は、算定比較薬や比較対照技術の妥当性については言及しない前提であくまで両者の比較のみ言及することとする。

次に価格の検討を行った。C2Hの報告書10)より、エスシタロプラムの1日薬価は、230.27円であり、ミルナシプランの1日薬価は、41.78円であった。費用対効果評価では、単純に薬価だけではなく、その他の費用についても含まれるものであるが、報告書ではこれら費用の金額が明らかにされていないため、ここでは分析のうち1日薬価のみに着目をして考察を述べる。前述の通り、算定比較薬のエスシタロプラムと比較対照技術のミルナシプランの両者の差は1日薬価で188.49円の薬価差がある。加算部分の価格調整を行う際に薬価差が生じてしまっている状態で分析が行われている可能性がある(図8)。トリンテリックスと同じ観点でコラランの考察も行う。コラランは、算定比較薬が、「ピモベンダン」であるが、比較対照技術は、プラセボとこちらも異なっている。プラセボが比較対照技術に選定された理由は報告書に明記されており、標準的な治療を実施したにもかかわらず、コントロール不能の場合、日本で使用可能な他の治療法は存在しないことから、標準的な治療のみが比較対照技術として適切とされている。トリンテリックスと同様に価格差を検討するが、コラランの報告書12)には1日薬価の情報が記されていなかった。一方で、算定比較薬のピモベンダンには薬価がついており、プラセボに薬価はないことは感覚的にも明らかである。費用対効果評価では、標準治療13)に加えてプラセボと標準治療にコラランを加えた比較を行っていた。

ICERを算出する過程で比較対照技術との効用値の差も反映されることから、薬価差が生じること自体に問題はないが、比較対照技術の選定条件に応じて薬価差が生じ、その薬価差がすべてICERで反映されるかといえば「新規作用機序」のような条件がどのように影響するか事例の蓄積を待ち、分析を行う必要があるだろう。

これらは個別事例の検討であるため、今回の結果から比較算定薬および比較対照技術との薬価差が原因で今回の加算調整率に差が生じたとは言い切れないが、その一方で、算定比較薬と比較対照技術が異なる場合は今回のような薬価差が生じたまま分析が行われていることが分かった。算定比較薬の選定基準として、「効能及び効果」、「薬理作用」、「組成及び化学構造式」、「投与形態、剤形区分、剤形および用法」の4点から選定しているが、比較対照技術は、代替性(治療ガイドライン等)によって選定される。医薬品の上市時は、そのエビデンスや安全性情報等が十分ではないため、選定条件を統一することは難しい。日本のように保険償還した後に費用対効果評価を行う仕組みを取っているためこのような問題が生じるものと推察する。選定条件は、その制度の目的に応じた形で決められていることからもその是非をここで述べることはしないが、算定比較薬および比較対照技術を選定する際にこの薬価差をどのように取り扱うべきか検討する必要があるのではないだろうか。薬価差が生じる要因は加えて、薬価算定時に外国平均価格との乖離が大きい場合には、外国平均価格調整が行われる。今回の両剤はいずれも外国平均価格調整によってそれぞれ減算を受けていた(表1)。減算に伴い、費用対効果評価分析の中では、費用が減少することにより、ICERは減少する。したがって、費用対効果評価に伴う価格調整がされる可能性を減らすものと推察した。

4.まとめ

本稿では、革新的医薬品の補正加算(本調査では主に有用性加算)の加算部分の評価について、費用対効果評価の対象となった15品目を対象に分析した。今回の調査対象の価格調整を行う加算部分について、薬価算定時では算定比較薬に対して「新規作用機序」、「高い有効性・安全性」、「治療方法の改善」、「製剤工夫による有用性」が評価されていた。データ数の制約で本格的な統計分析は困難であるが、これらの算定要件と費用対効果評価分析の加算調整率との関係を分析したところ、薬価算定時に加算要件となる「新規作用機序」を有することと、費用対効果評価によって加算調整がされるかどうかの確率とは統計的に有意な関係が観察されないことが示唆された。加算部分を調整する費用対効果評価分析の結果は、有用性加算がどのような要件でどの程度加算されたかだけではなく、外国平均価格調整がされたかどうか、また算定比較薬と比較対照技術の差にも依存するが、データの制約によって今回の分析ではこれら3つの要因を同時に考慮した分析を行うことは困難である。したがって、今回は基本的な事実確認を目的に、有用性加算、算定比較薬と比較対照技術の差の影響を、それぞれ個別に議論することとした。

薬価算定時に加算要件となる「新規作用機序」の有無は、費用対効果評価によって価格調整がされるかどうかの確率とは統計的な関係が無いことが示唆された。また算定比較薬と比較対照技術の両者で異なる品目・医療技術が選定されている場合、トリンテリックスのように薬価差が生じている事例がみられた。

薬価制度では、患者アクセスの観点や有効性・安全性に加えてイノベーションを評価する目的で制度設計がされている。一方で、費用対効果評価制度は、償還後に財政的な影響の大きい医薬品を対象とし、医療経済的な観点で分析を行い、加算分の価格調整を行っている。今回の調査で、薬価算定時の類似薬と価格調整時の比較対照技術が異なる課題や、ICERに反映されにくい算定要件の取り扱いについてその良し悪しを述べることはできないが、透明性や予見性といった観点で今後、さらなる検討がされてもよいのではないだろうか。医薬品や医療技術の進歩によって、両制度を採用している本邦にとってこれらの議論は今後も続くこととなるが、国民にとって重要となる多様な価値が評価に適切に盛り込まれるような分析・検討・議論が進むことを期待する。

-

1)

-

2)

ビレーズ、エナジア、テリルジー200、イエスカルタ、ブレヤンジ、エンレスト、ベリキューボは、類似品の評価結果に準ずるため、個別の分析を行っていないことから調査対象から除外した。

-

3)

C2Hの報告書より患者割合の値を引用した。

-

4)

比較対象集団が複数ある場合は、比較対象集団ごとのICER区分に応じた価格調整率に比較対象集団ごとの患者割合を乗じている。

-

5)類似薬効比較方式にて薬価算定された際の類似薬に相当する。

-

6)

-

7)

-

8)ノクサフィルは、ノクサフィル錠のみが費用対効果評価の対象となっているため剤型情報を加えている。

-

9)

医薬産業政策研究所 政策研ニュースNo.67 英国NICEのHSTから見る医薬品の価値評価 三浦佑樹(2023年3月)

-

10)

-

11)

-

12)

-

13)

標準的な治療:β遮断薬、ACE阻害薬あるいはARB、MRAの投与を示す。