Points of View 日本の大手製薬企業のパイプライン分析 ~自社オリジンと外部導入の比較~

医薬産業政策研究所 主任研究員 高橋洋介

1. はじめに

「医薬品を届けることにより、人々の健康に貢献する」、このことに強くコミットしているのが医薬品産業と言えるだろう。しかし、画期的な新薬を創出することは容易ではない。新薬を創出するには通常10年以上という非常に長い研究開発期間を要し、長期にわたる多大な研究開発投資が必要となるだけでなく、さらに創薬の成功確率は非常に低いとされる1)。このような状況下において、前述のコミットメントを達成するためには、研究開発の生産性を高めるための様々な取り組みを推進するだけでなく、多大な研究開発投資を可能にする財務面での強靭な企業体力も欠かせない。

創薬ベンチャー等では、虎の子の1つの開発品を手掛けるケースも多く、ひとたび研究開発で躓いた場合には、研究開発投資を回収できず企業経営が立ち行かなくなることがある。大手から中堅の製薬企業においては、このようなケースに対するリスクヘッジとして複数の候補品の開発を並行して進め、開発に成功した新薬から得る利益によって失敗に終わったプロジェクトに対する投資をカバーしている。こうした経営努力によって「医薬品を患者さんに届けることにより、人々の健康に貢献する」というコミットメントを達成すると同時に、新薬創出から得られる企業成長によって従業員の安定的な雇用を創出することなどで、経済成長へ貢献しているとも言えるだろう。

本稿では、日本の大手製薬企業の研究開発活動に着目し、自社オリジンの開発品と外部から獲得した開発品(導入品)を比較しながら、新薬の承認を得るまでの実態について2010年以降のパイプラインを対象に調査・分析を行う。具体的には、「どのくらいの数の開発品がパイプライン上に存在したか?」、「それらのうち、現在上市に至った数はどの程度か?開発中止した数はどの程度か?」、「開発品におけるモダリティの差(化学合成品とバイオ医薬品の差)はあるか?」、「開発時期による変化は認められるのか?」などの観点から分析を行う。

2. 調査方法

医薬品データベースである、Pharmaprojectsの情報をもとに分析を行った。日本の大手製薬企業9社2)のパイプライン3)において、2010年以降に一度でもアクティブであった開発品4)を対象とし、1年毎の開発ステージの変遷を調査した。

データベースの性質上、各年における開発ステージは5月時点の情報が抽出されており、このため以降の分析結果で示す「現在の開発ステージ」は、2022年5月時点における開発ステージである。データベースは各企業からの公開情報をもとに構築されているため、Preclinical段階のような開発早期段階の品目に関しては、情報の網羅性に欠けている可能性が高いことに留意する必要がある。また、今回の調査では、開発中止という明確な情報ソースがなかった場合でも、開発情報が消失したものなどは全て開発中止(Discontinued)として集計した。

開発ステージは、早期から順にPreclinical、Phase1、Phase2、Phase3、Approvedと分類し、Phase3段階の臨床試験を終了後に申請準備中あるいは申請中の品目についてはPhase3段階にあるものとして集計している。

開発品の由来については、データベース上のOriginator/Licenseeの項を参照し、自社オリジンであるか、導入品(外部からの個別の品目導入、または企業買収による品目獲得)であるかを分類した5)。

モダリティの分類に関しては、データベース上のOriginの項を参照し、Chemical(化学合成品)、Biological(バイオ医薬品)、Others(その他、診断薬や天然物等)に分類した。

3. 結果

3-1. 自社オリジン品の開発ステージ調査結果

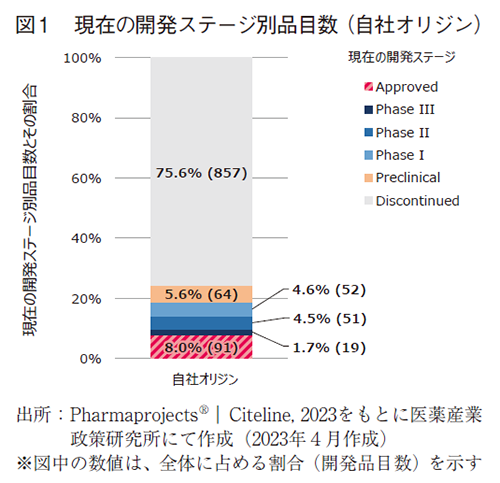

まず、2010年以降にパイプライン上に存在した全ての開発品のうち、自社オリジン品目の現在の開発ステージを調査した(図1)。2022年5月時点では自社オリジン品目は1,134品目存在し、そのうち91品目が承認に至っている。また、Phase3に19品目、Phase2に51品目、Phase1に52品目、Preclinicalに64品目、Discontinuedに857品目存在した。全体に対する割合は、承認されたもの(Approved)が8.0%、Phase3が1.7%、Phase2が4.5%、Phase1が4.6%、Preclinicalが5.6%、Discontinuedが75.6%であった(図1)。

Phase3~Preclinicalにある品目は現在開発中であり、将来的に承認されるか開発中止されるか、現時点で判断つかないため、これらを除いた品目を母数として割合を算出すると、Approvedが9.6%、Discontinuedが90.4%という結果であった。

ただし、2010年以降にパイプライン上に存在した全ての開発品には、2010年時点において後期開発段階にある品目(例えば、申請中の品目やPhase3試験実施中の品目)も含まれているため、前述の通りに算出した承認に至る割合を、創薬の成功確率と同義とみなすことは適切ではない。承認に至る割合をどのように捉えるべきかについては、考察パートにおいて詳述する。

3-2. 導入品の開発ステージ調査結果

次に、2010年以降にパイプライン上に存在した全ての開発品のうち、全ての導入品目(個別の品目導入と企業買収による品目獲得の両方を含む)に関して現在の開発ステージを調査した。導入品は全部で915品目存在し、そのうち192品目が承認に至っており、承認に至った品目数では自社オリジン品目数(91品目)を上回っていた。そしてPhase3に28品目、Phase2に34品目、Phase1に22品目、Preclinicalに131品目、Discontinuedに508品目存在した。全体に対するApprovedの割合は21.0%という結果であった。

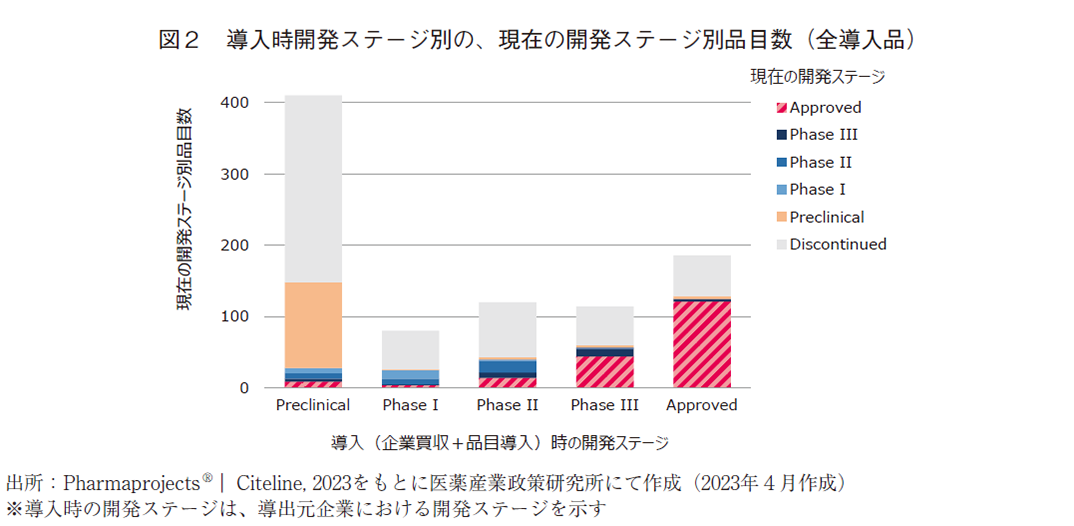

ただし、導入品に関しては、海外で承認済みの医薬品を獲得する場合もあれば、Preclinical段階のような早期段階のシーズを獲得して開発を進める場合もあるため、これらを一括りにして承認に至る割合を算出することは適当ではない。そのため、導入時の開発ステージ別に分類して、現在の開発ステージを調査した(図2)。

導入品の中で、最も多いのがPreclinical段階での導入(410品目)であり、次いで多いのが承認済みの品目(186品目)であった。Preclinical段階で導入した410品目のうち、承認に至ったのは9品目であり、開発中止したものが262品目、現在開発中のものが139品目存在した。

承認済みの医薬品を導入した場合には、販売権を承継する場合と、特定の国で承認済みの医薬品の他国での開発権を取得し開発を進める場合(例:海外で承認済みの医薬品の日本国内での開発権を取得し、日本で開発を進め承認を目指す場合など)が含まれる。そして、上記いずれの場合であっても、市場環境の変化などによって、承認済みの医薬品であっても開発中止する(市場撤退する)場合がある。このため186品目の承認済みの医薬品導入のうち、品目を獲得した企業が承認を取得した医薬品は121品目に留まっている。

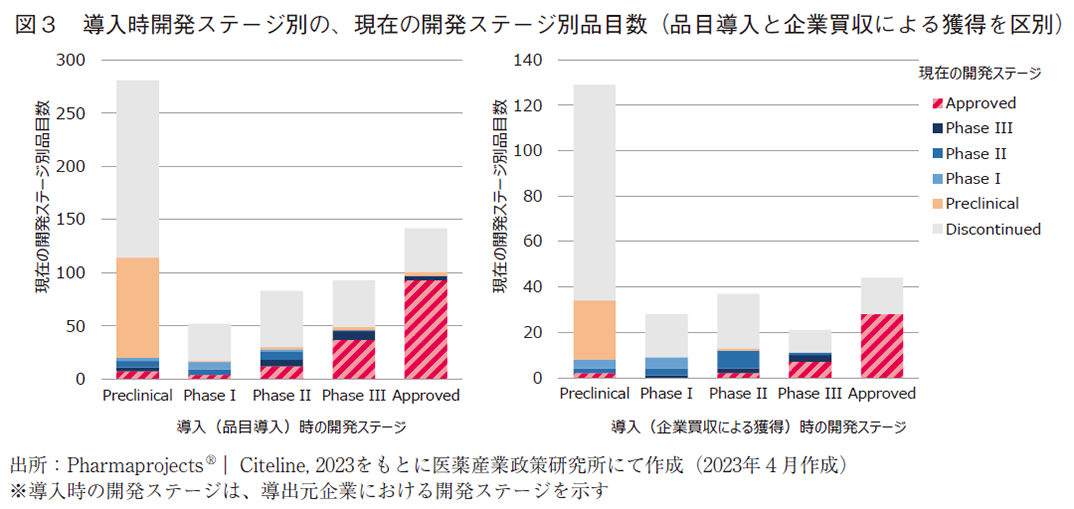

導入品目を個別の品目導入と企業買収による品目獲得に分類し、導入時の開発ステージ別の現在の開発ステージを図3に示した。品目導入は全652品目、企業買収による品目獲得は全263品目存在していた。いずれもPreclinical段階での導入が最も多く、次いで多いのが承認済みの医薬品であった。Preclinical段階で導入したもののうち、品目導入では7品目、企業買収による品目獲得では2品目が承認に至っている。

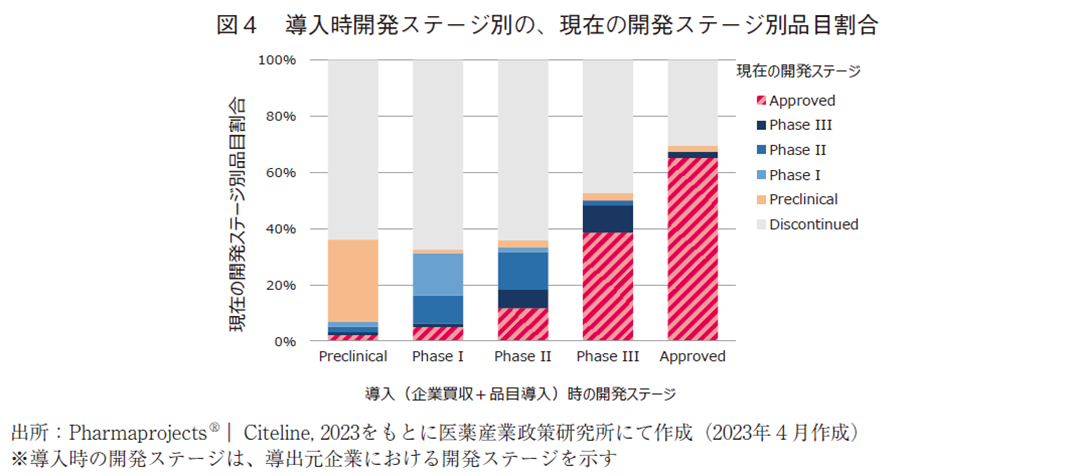

図2で示した、導入時の開発ステージ別の現在の開発ステージを、導入の開発ステージ毎に全体を100%として現在の開発ステージ割合を図4に示した。その結果、導入時の開発ステージが早期であればあるほど承認に至った割合が下がることが確認できた。導入時の開発ステージ別に承認に至った割合を算出すると、Approved段階で65.1%、Phase3で38.6%、Phase2で11.7%、Phase1で5.0%、Preclinicalで2.2%という結果であった。なお、現在は未だ開発中である品目を除いて、導入時の開発ステージ別に承認に至った割合を算出すると、Approved段階で68.0%、Phase3で44.9%、Phase2で15.4%、Phase1で6.9%、Preclinicalで3.3%という結果であった。

図1に示したように、自社オリジン品目では8.0%(開発段階のものを除くと9.6%)の割合で承認に至っており、一方Phase1段階で導入した場合の承認に至る割合は5.0%(開発段階のものを除くと6.9%)に留まっていた。自社オリジン品の方が効率よく承認まで至っているように見える結果であるが、この解釈には留意が必要である。詳細は考察パートで言及するが、自社オリジン品では2010年時点において後期開発フェイズにある品目が存在することで割合を高く押し上げていることや、自社オリジン品と導入品では開発を継続するか断念するかの判断基準が異なっている可能性もあり6)、直接比較することは好ましくないだろう。

3-3. モダリティ別の開発ステージ調査結果

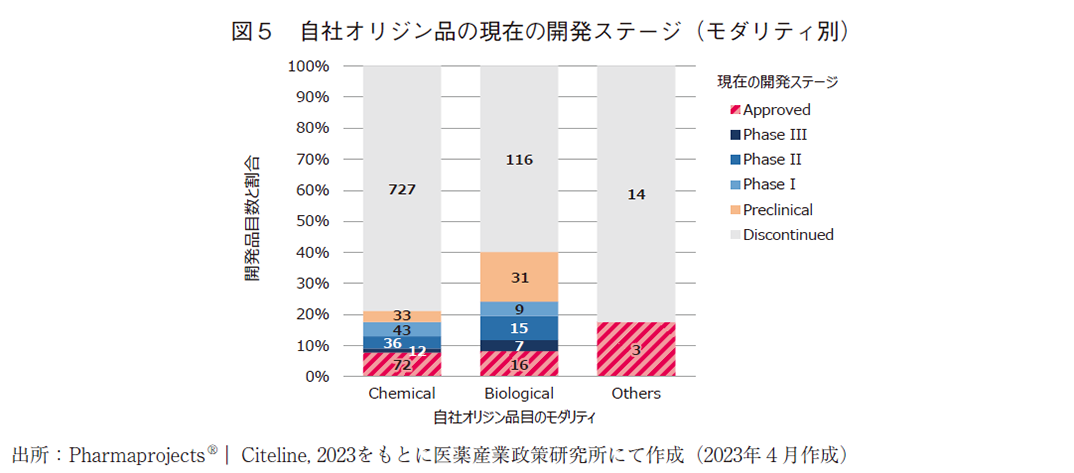

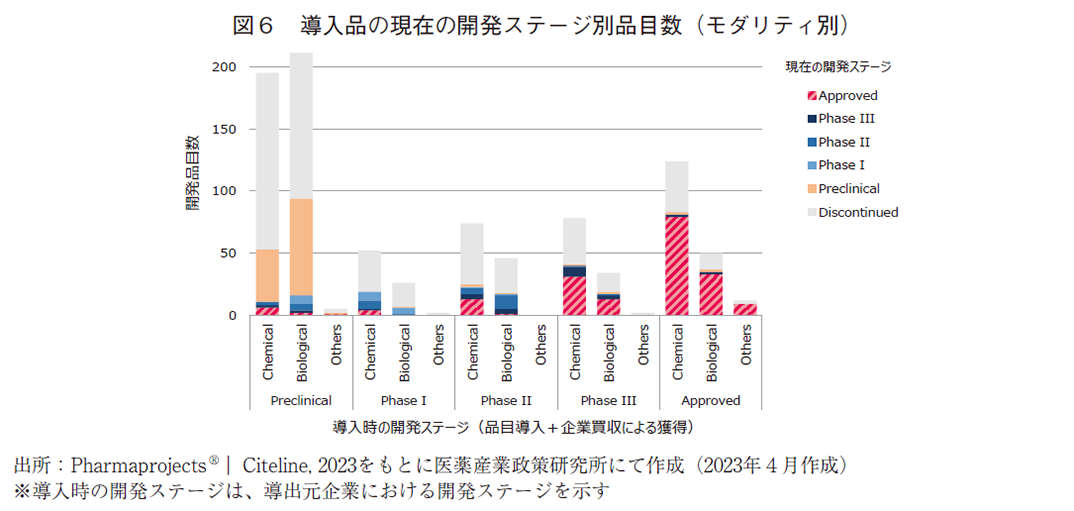

2010年以降にパイプライン上に存在した開発品について、モダリティ別に分離して現在の開発ステージの分析を行った。モダリティについては、化学合成品(Chemical)、バイオ医薬品(Biological)、その他(Others)の3群に分類した。Chemicalの大部分は低分子化合物であるが、化学合成によって製造される核酸医薬品も一部含まれる。Biologicalには組み換えタンパク、抗体医薬、細胞治療、遺伝子治療などが含まれる。Othersには、天然物や診断薬等が含まれている。自社オリジン品目については図5に、導入品については図6及び図7に結果を示した。

自社オリジン品は全1,134品目存在し、Chemicalが923品目、Biologicalが194品目、Othersが17品目であった。それらのうち承認に至ったのは、Chemicalが72品目、Biologicalが16品目、Othersが3品目であり、モダリティ毎に承認に至った割合を算出すると、それぞれ7.8%、8.2%、17.6%であった。未だ開発段階にある品目を除いて承認に至った割合を算出した場合には、それぞれ9.0%、12.1%、17.6%であった。

導入品は全915品目存在し、Chemicalが524品目、Biologicalが370品目、Othersが21品目であった。それらのうち承認に至ったのは、Chemicalが133品目、Biologicalが49品目、Othersが10品目であった。自社オリジン品ではBiologicalが全体の約17%(194/1,134)であったのに対し、導入品では約40%(370/915)と大きな差が認められた。

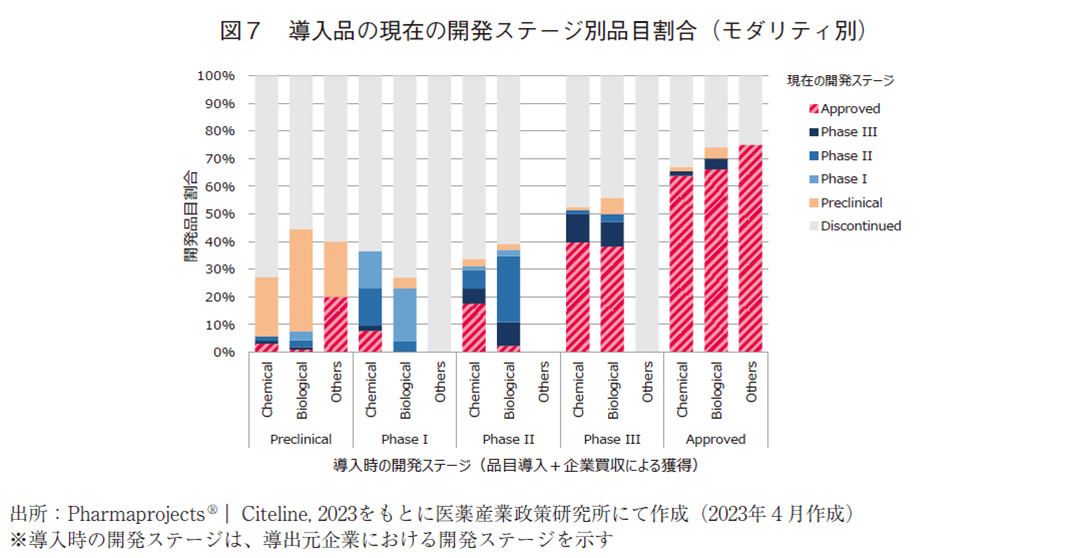

図7に示した導入品の現在の開発ステージ別品目割合をChemicalとBiologicalで比較すると、Approved段階で63.7%及び66.0%、Phase3で39.7%及び38.2%、Phase2で17.6%及び2.2%、Phase1で7.7%及び0%、Preclinicalで3.1%及び0.9%という結果であった。

現在開発中にある品目を除いて算出した場合には、Approved段階で65.8%及び71.7%、Phase3で45.6%及び46.4%、Phase2で21.0%及び3.4%、Phase1で10.8%及び0%、Preclinicalで4.1%及び1.7%という結果であった。

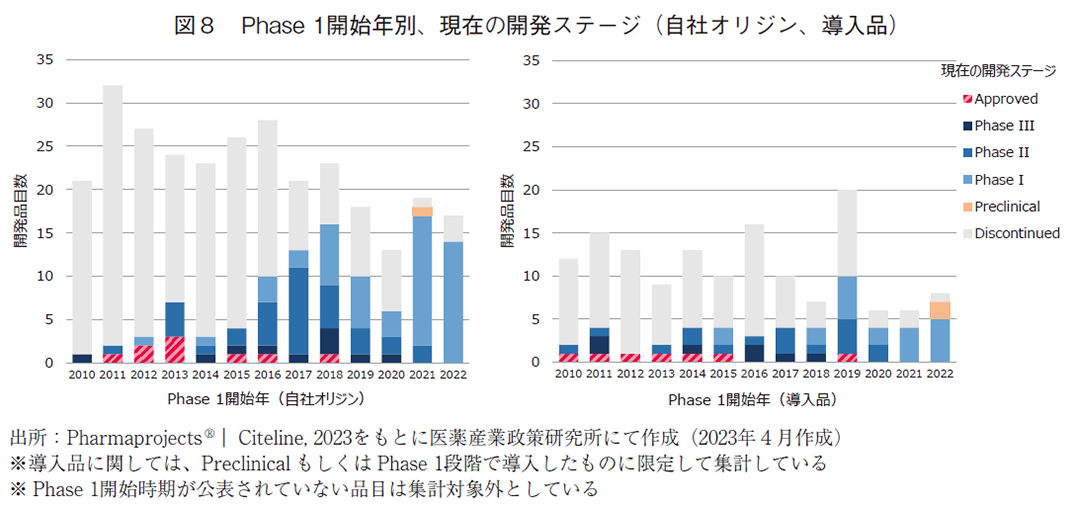

3-4. Phase 1開始年別の開発ステージ調査結果

ここまで2010年以降のパイプライン全てに焦点を当て、自社オリジン品と導入品を比較しながら、承認に至った品目数や承認に至った割合について分析を行ってきた。次に、2010年以降をひとまとめにするのではなく、年次毎の動的変化を分析する目的で、Phase1開始年毎にPhase1を開始した品目の現在の開発ステージを示した(図8)。自社オリジン品と導入品を対等な条件で比較できるようにするため、導入品に関してはPhase1段階以前に導入したものに限定して調査対象とした。その結果、自社オリジン品と導入品ともに、2010年以降にPhase1を開始した品目から承認に至ったプロダクトが複数存在していた。2017年以降にPhase1を開始した品目の中で、自社オリジン品と導入品ともに承認に至った例は僅か1品目しか存在していないが、近年Phase1を開始した品目では現在進行形で開発中の品目が多いため、近年になって承認に至る実例が減少しているわけではない点に留意すべきである。2010年以降にPhase1を開始した自社オリジン品での承認品目数は9品目であり、図1で示した自社オリジン品で承認に至った例が91品目あるという結果とは大きな乖離が存在するが、この乖離は2010年以前にPhase1を開始した品目が25品目存在することや、配合剤の開発時などで開発後期段階のフェイズから開始した事例があること、その他としてPhase1開始時期が明確でない品目や2010年以前に企業買収によって獲得した品目5)が存在することなどに基づいている。

4. まとめと考察

本稿では、日本の大手製薬企業9社の2010年以降のパイプラインを俯瞰し、開発品目の総数、開発品の現在の開発ステージ7)、開発品のモダリティについて、自社オリジン品と導入品を比較しながら分析した。

自社オリジン品は1,134品目存在し、そのうち91品目が承認に至っていた一方で、導入品は915品目存在し、そのうち192品目が承認に至っていた。承認に至った品目数では、自社オリジン品と導入品の割合は概ね1:2であった。自社オリジン品では、パイプラインに存在した全開発品のうち8.0%が現在承認されており、現在開発中の品目を除いて同様に承認されている割合を算出すると9.6%という結果であった。

導入品に関しては、自社オリジン品以上に承認されている品目数が多いという結果であった。この中には、導入時の開発ステージがApprovedかつ、現在開発ステージもApprovedであるものが121品目存在する。これらには、すでに承認済みの医薬品の販売権を承継するケースや、海外で承認済みの医薬品の国内開発権を取得し国内で開発を進めるケースなどが存在し、前者の例としてはルリオクトコグアルファペゴル(アディノベイトⓇ)やフィルゴチニブマレイン酸塩(ジセレカⓇ)など、後者の例としてはカボザンチニブリンゴ酸塩(カボメティクスⓇ)やイバブラジン塩酸塩(コラランⓇ)などが存在する。このいずれのケースにおいても共通することは、製薬企業は自社オリジン品だけでなく導入品も含めて多くの価値ある医薬品を、その薬を必要とする患者さんの元へ届ける役割を担っているということである。この点において、自社オリジンの研究開発の推進と同時に、導入品も取り扱い市場に届けるという企業活動は、患者さん視点で考えた場合の製薬企業の重要な役割と言えるだろう。

導入品を、個別の品目導入によって獲得した品目と、企業買収によって獲得した品目に分解して分析した結果、どちらの場合においてもPreclinical段階の品目を導入した例が最も多く、次いで多いのが承認済みの医薬品であった。このことから、開発早期段階の将来性ある品目を獲得する目的と、近い将来に自社の製品ラインナップに高確率で加わり収益化の期待できる品目を獲得する目的、この両方の意図で導入活動を行っていることが窺える。図4からも明らかなように、開発早期段階で導入した品目ほど承認に至る割合は低く、開発後期段階で導入した品目ほど承認に至る割合は高い。製薬企業としては、自社オリジン品の研究開発と同時に、リスクの高い開発早期段階の導入品やリスクの低い開発後期段階の導入品を組み合わせてポートフォリオを構築し、経営上のリスクを回避/分散させていると考えられる。

また、モダリティが多様化しつつある現在では、新規モダリティに基づく開発品を導入することでその開発経験を通して新しい技術基盤を獲得するという点において、企業にとってプラスの波及効果を与えていることも想像に難くない。このように考えると、企業視点で考えた場合にも、導入品を取り扱うことの重要性を再確認することが出来る。近年の創薬エコシステムの発展により、創薬シーズを創出するスタートアップの存在感が拡大する中で、一定の企業規模を持つ製薬企業が創薬シーズ実用化における後期フェイズを担うという産業内の分業の進展は、必然的・合理的な流れという見方も出来るだろう。なお、Preclinical段階の導入品の場合、承認に至った割合は2.2%(開発段階のものを除くと3.3%)に過ぎないが、タゼメトスタット臭化水素酸塩(タズベリクⓇ)、エサキセレノン(ミネブロⓇ)など9品目が承認に至っており、また現在開発後期段階に複数品目存在していることから、今後さらに承認に至る例が増えてくるのではないだろうか。なお、本稿での分析では、品目導入した場合の権利獲得した事業テリトリーまで評価出来ていない点に留意する必要がある。国内開発権のみの導入か、グローバル開発権の導入かでは、導入品目数の差異や導入後の経緯の差異など大きく異なっている可能性があり、この点については今後の研究課題であると考える。

モダリティ別に上市に至る割合を分析した結果、自社オリジン品ではChemicalで7.8%、Biologicalで8.2%であり、開発段階のものを除いて算出するとChemicalで9.0%、Biologicalで12.1%であった。ChemicalとBiologicalで比較した場合に、ややBiologicalの方が承認に至る割合が高い結果であった。導入品では、導入時の開発ステージによって異なるものの、承認済みの医薬品やPhase3段階の開発品を獲得した場合には、承認に至る割合は同程度という結果であった。一方で、Phase2段階やPhase1段階で導入した場合には、Biologicalの方が承認に至った品目数が少なく、割合も低いという結果であった。しかし、特にPhase2段階で導入した開発品においてはBiologicalにおいて開発後期段階にあるものが多く存在していることから、この中から今後承認に至る事例が出て来ることを期待したい。

Phase1開始年別に自社オリジン品と導入品の現在の開発ステージを分析した結果、どちらからも2010~2015年頃にPhase1を開始した中から、複数品目が承認に至っていることが確認できた。2017年以降にPhase1を開始した品目においては、まだその多くが臨床開発段階にあるために承認まで至っている事例は多くないものの、今後承認に至る事例が出て来るものと思われる。自社オリジン品では、調査対象期間内で最も承認に至った数が多かったのが2013年にPhase1を開始した品目で計3品目であったが、調査対象期間以前に遡って分析すると、2009年にPhase1を開始した品目からは5品目が承認に至っている。

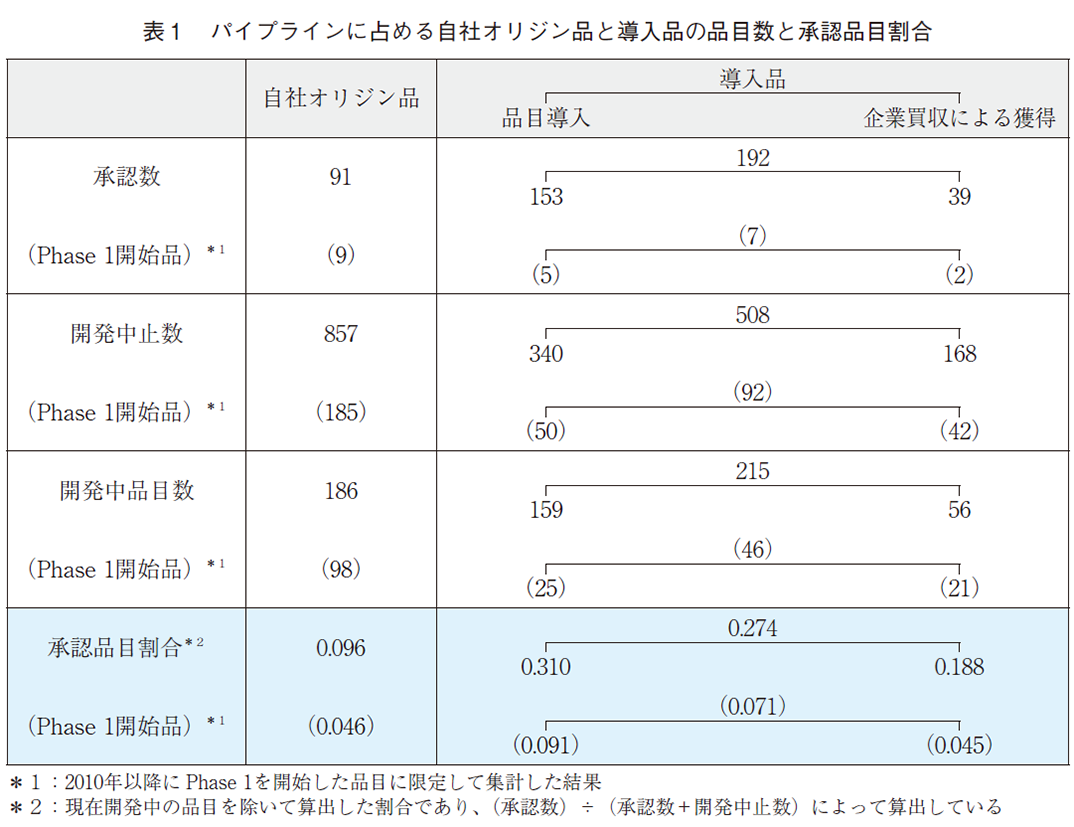

図1~図3で示したそれぞれの開発品数の全体像と、図8で示したように分析対象期間内にPhase1を開始した品目に限定して分析した結果を表1としてまとめた。2010年以降のパイプラインを対象に分析した結果では、自社オリジン品では9.6%が承認に至り、品目導入では31.0%、企業買収による獲得では18.8%が承認に至っていた。ただし、導入品には承認までの道筋が見えた開発後期段階の品目も含まれていることから、自社オリジン品と導入品を対等な条件で比較する目的で、分析対象期間内にPhase1を開始した品目に限定すると、自社オリジン品では4.6%が承認に至り、品目導入では9.1%、企業買収による獲得では4.5%が承認に至っていた。この割合の高低について、最後に考察を行う。

Phase1を開始された品目が承認に至る割合については、政策研ニュースNo.66において、本稿とは異なるアプローチによって分析を行っている8)。また政策研ニュースNo.66では、創薬の成功確率に関する包括的な先行研究として、医薬産業政策研究所の元主任研究員である八木らによる報告9)、DiMasiらの報告10)、Paulらの報告11)を紹介している。これらの論文では、Phase1開始後に承認に至る割合を、それぞれ13%、11%、12%、12%と報告している。これらを勘案すると、今回の調査で得られた承認に至る割合は一見低いように見える。しかし、2022年5月時点では未だ開発中で後期開発ステージにある品目が多く存在している点を考慮して分析することが必要である。先行研究では、Phase3段階の品目は約50%、Phase2段階の品目では約20%、Phase1段階の品目では10%強が承認に至ることを報告している8)。このことを鑑みて、開発中の品目には現在の開発ステージ毎にこの確率を乗じて承認に至る薬物数を推定し、最終的に承認に至る品目割合を推定すると、自社オリジン品では約9.0%が承認に至ることとなり、先行研究の数値に比べるとやや低いながらも大きな違いはない数値であると考えられた。本推計は多くの仮定のもとに行っているものであり、一層精密な分析を行うためには今後継続的に同様の調査研究を行っていくことが重要になるだろう。

5. あとがき

日本の大手製薬企業9社の2010年以降のパイプラインをした結果、自社オリジン品と導入品を組み合わせて自社パイプラインを充実させ、日本や世界の患者に新薬を届けている状況が確認出来た。自社オリジン品では、他社へのライセンス費用等が発生しないため、高い利益率が期待出来る点に大きなメリットがある。また研究開発を内製化することにより、創薬の目利き力を高めることにもつながり、良い導入品を獲得する上でもプラスの効果を産むかもしれない。しかし、ゼロから着手する自社オリジン品の研究開発では、長い研究開発期間を必要とするだけでなく、高い開発中止リスクが伴うため、これだけでは企業経営に不安定性が生じる。これをカバーするために、開発中止リスクは高いものの比較的安価で獲得可能な早期段階の導入品や、開発中止リスクは比較的低いものの相対的に高い費用を要する後期段階の導入品を獲得することによって、適切なポートフォリオを構築して安定的に新薬を創出出来るように努めていると考えられる。自社オリジン品と導入品それぞれにバランスよくリソースを割いて開発を進めることによって、病気で苦しむ世界の患者さんに新薬を届ける役割を担っているのだろう。

-

1)

-

2)アステラス、第一三共、エーザイ、協和キリン、田辺三菱、小野、塩野義、住友ファーマ、武田の9社

-

3)プロダクトレベルでパイプライン数をカウントしている。そのため、複数の対象疾患で開発を進めているプロダクトであっても1カウントとしている。ただし、単剤の開発と合剤の開発がそれぞれ行われているケースでは、プロダクトとして異なるために別カウントとなっている。

-

4)一度でもアクティブであった開発品とは、2010年以降のいずれかのタイミングにおいて、各企業がIR説明会や有価証券報告書等を通じて開発中(PreclinicalまたはClinical)であることを公表した開発品である

-

5)2010年以前に、企業買収によって子会社化した企業に由来する開発品に関しては、自社オリジンとしてカウントしている。また導入品に関しては、テリトリー(日本のみの開発権の導入か、グローバル開発権の導入か、など)の分類は行っていない。

-

6)導入品の場合には、ライセンス契約の内容によっては自社品以上に事業価値が低下する場合があり、また企業買収によって獲得した品目の一部では品目整理が行われて開発中止を決断する場合などもある。

-

7)現在の開発ステージは、方法の項で記した理由から、2022年5月時点の開発ステージとなっている。

-

8)医薬産業政策研究所、「創薬の成功確率分析 —臨床試験に焦点を当てて—」、政策研ニュースNo.66(2022年7月)

-

9)医薬産業政策研究所、「医薬品開発の期間と費用 -アンケートによる実態調査-」、リサーチペーパー・シリーズNo.59(2013年7月)

-

10)Innovation in the pharmaceutical industry: New estimates of R&D costs. DiMasi JA, Grabowski HG, Hansen RW. J Health Econ. 2016 May; 47: 20-33.

-

11)How to improve R&D productivity: the pharmaceutical industry’s grand challenge. Paul SM, Mytelka DS, Dunwiddie CT, Persinger CC, Munos BH, Lindborg SR, Schacht AL. Nat Rev Drug Discov. 2010 Mar; 9(3): 203-14.