目で見る製薬産業 医薬品世界売上高上位300製品の上市状況の日米欧比較

医薬産業政策研究所 主任研究員 中尾 朗

1. はじめに

医薬産業政策研究所では、政策研ニュースNo.57にて、2017年度の医薬品世界売上高上位300製品(以降、売上高上位300製品と略す)の日米欧での上市状況と日米および日欧での上市時期の差について調査している1)。その中で売上高上位300製品のうち日本で未上市である医薬品は全体の2割程度であり、欧米と比較しその割合は高く、また上市されている医薬品についても米国、欧州に次いで3番目に上市されているものが多い一方で、売上高上位300製品に対する欧米との上市時期の差については、2013年以降に日本で上市された医薬品に関しては大きく改善し、この点においては日本におけるドラッグ・ラグが近年改善されつつあることを報告している。

今回著者は、前回調査と同様にEvaluate Pharmaのデータベースを用い、2021年度の売上高上位300製品に関して、日米欧での上市状況および時期を調査し、この4年間でどのような変化があったか、また日本未上市の医薬品についてどのような製品が含まれているのかについて分析した。

2. 売上高上位300製品の概要

上市状況および上市時期の調査について述べる前に、売上高上位300製品の全体概要について、2021年度および前回調査(2017年度)からの変化も含めて、それら製品の薬効分類、技術分類、および上市時期についてまとめる。

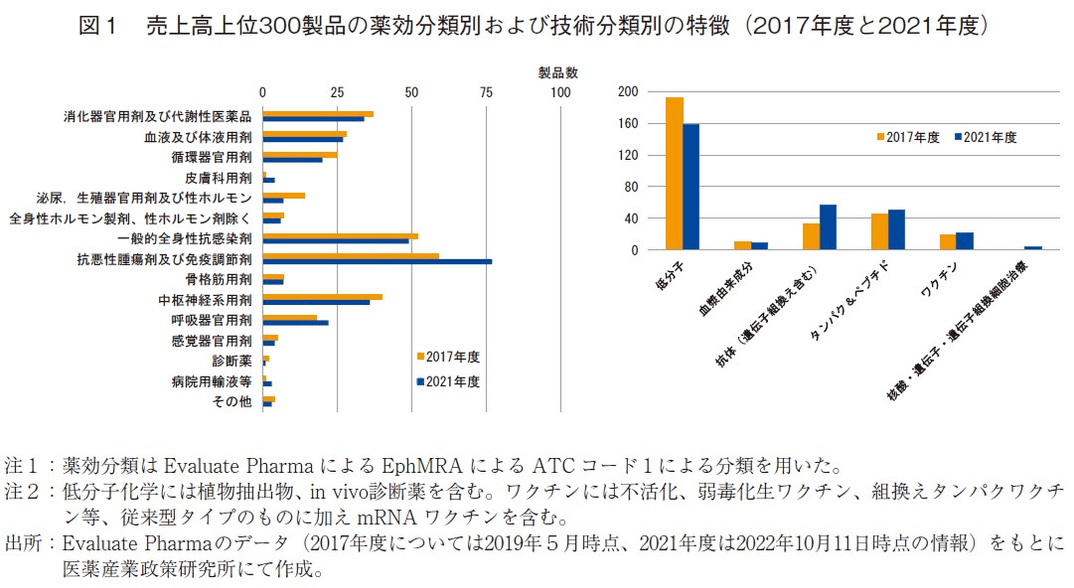

図1は売上高上位300製品を薬効分類別(EphERA ATC code1)2)および技術分類別に分けて示したものである。2017年度から2021年度にかけて、抗悪性腫瘍剤及び免疫調整剤(L分類)、一般的全身性抗感染剤(J分類)、中枢神経系用剤(N分類)、消化器官用剤及び代謝性医薬品(A分類)の順に製品数が多く含まれていることに違いはなかったが、L分類の製品数が59製品から77製品と大きく伸長していた。J分類の製品数については、数字上は3製品減少したが、COVID-19感染症関連のワクチン、治療薬が合計10製品加わる一方、HCV,HIV感染症薬合わせて20製品だったものが13製品に減少するなど、疾患としては大きく変動していた(図1左)。

技術分類別では、低分子医薬品の数が192から158製品へと大きく減少し、その代わりに抗体医薬品が33から57製品へと大きく数を増やしていた。2017年度では核酸・遺伝子・遺伝子組換細胞治療は核酸医薬1製品のみだったが、4年後には、この他に遺伝子治療1製品、CAR-T遺伝子組換細胞治療2製品が加わり合計4製品となり、モダリティの広がり、多様化が確認された3)(図1右)。

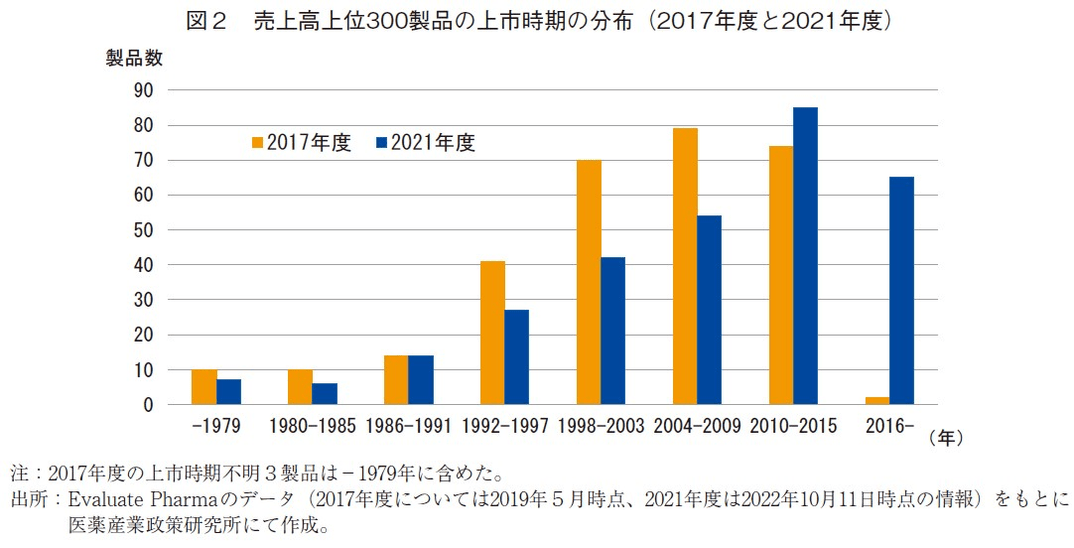

売上高上位300製品(2017年度および2021年度)の上市年4)を6年ごとに合計した(1979年以前は合算)(図2)。製品数が最も多かった期間は2017年度および2021年度でそれぞれ2004-2009年と2010-2015年の期間であった。上市年を古いものから順に並べた場合、150番目の製品の上市年はそれぞれ2004年と2009年であり、いずれの年度も上市時期の中央値付近は上市後12-13年であった(データ省略)5)。

3. 売上高上位300製品の日米欧の上市状況

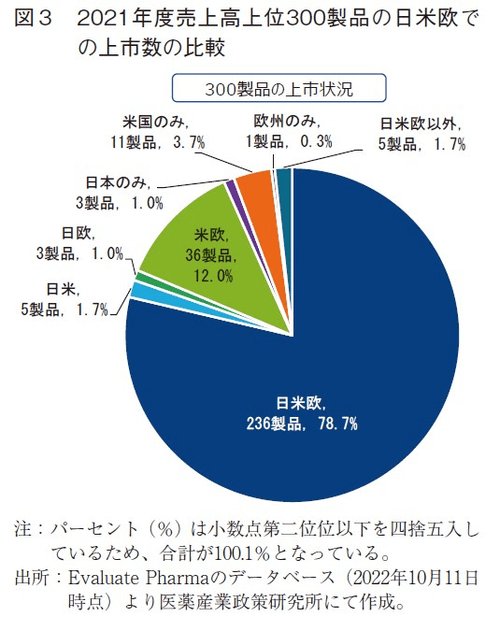

2021年度の売上高上位300製品の製品別の日米欧での上市状況を示す(図3)。日米欧6)のすべてで上市されている医薬品は全体の約8割(79%)であり、2017年度の75%1)から約4ポイント増加した。日本を除く米欧で上市されている医薬品が12%、米国のみで上市されている医薬品は4%であった。

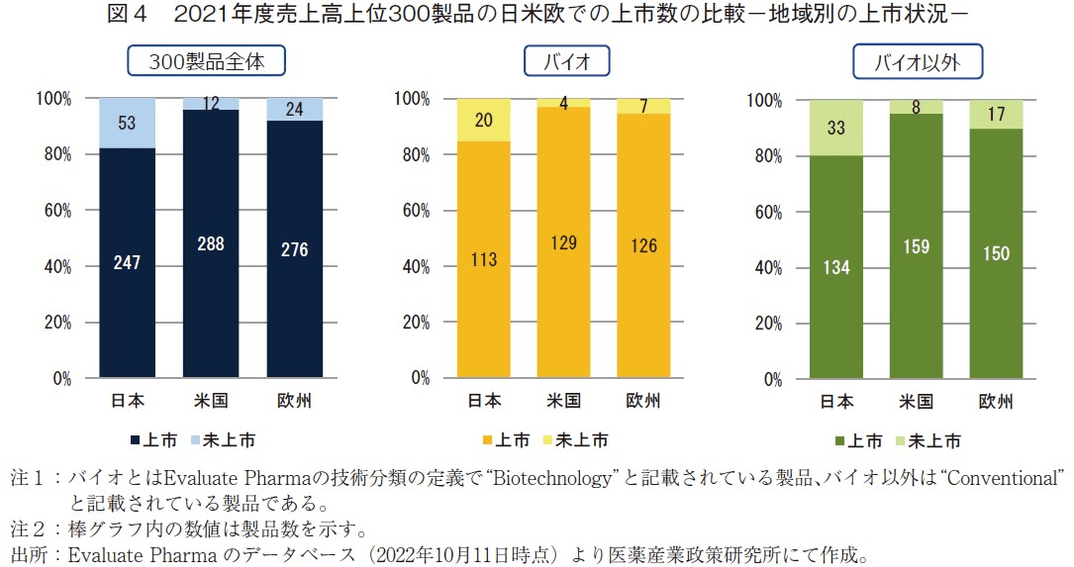

日米欧それぞれの上市状況に関しては、日本では売上高上位300製品のうち82%が上市(53製品が未上市)、米国では96%が上市(12製品が未上市)、欧州では92%が上市(24製品が未上市)であった(図4左)。日本に関しては、上市製品数が2017年度の239製品1)から247製品になったことから8ポイント増加したが、米欧と比べその上市数に大きな開きがあった。

売上高上位300製品の内訳としては、バイオ医薬品は133製品、バイオ以外は167製品7)(2017年度はバイオ医薬品が87製品8))であり、これを技術分類ごとに各地域での上市状況を見てみると、日本ではバイオ医薬品の88%(113/133製品)が上市されており、バイオ以外の医薬品の80%(134/167製品)よりも高い上市率であった。米国、欧州においても同様の傾向(米国:バイオ97%、バイオ以外95%;欧州:バイオ95%、バイオ以外90%)であり、バイオ医薬品の方が、それ以外の医薬品よりも高い上市率であった(図4中央から右)。

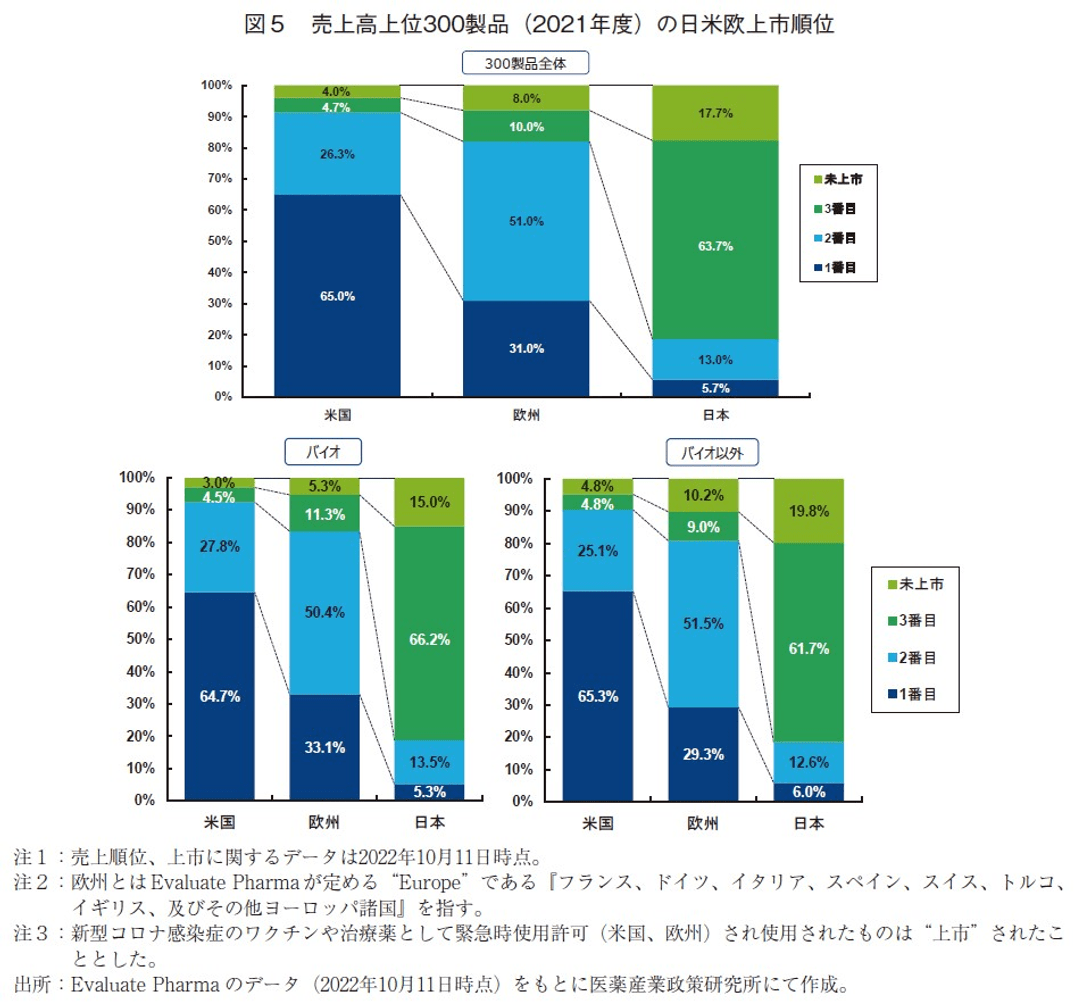

4. 売上高上位300製品の日米欧の上市順位

2021年度の売上高上位300製品が日米欧でどのような順番で上市されたかについて調査した(図5上)。米国は、日米欧で最初に上市された医薬品が65%、2番目に上市される製品が26%、3番目に上市される製品が5%であった。欧州は、日米欧で最初に上市された医薬品が31%、2番目が51%、3番目が10%であった。それに対し、日本は、1番目に上市された医薬品が6%、2番目が13%、3番目が64%であった。300製品をバイオ医薬品(133製品)とバイオ以外医薬品(167製品)に分け、それぞれについて上市順位を比較したが、いずれも全300製品における上市順位の傾向と大差は見られず、バイオ医薬品とそれ以外とでも相違は見られなかった(図5下)。これらの結果から売上高上位医薬品の場合、米国でまずは上市、次いで欧州、その後に日本で上市するというのが最も多いパターンであると考えることができ、この傾向は4年前(2017年度)と同様であった。

5. 日本の上市時期の米国・欧州との差

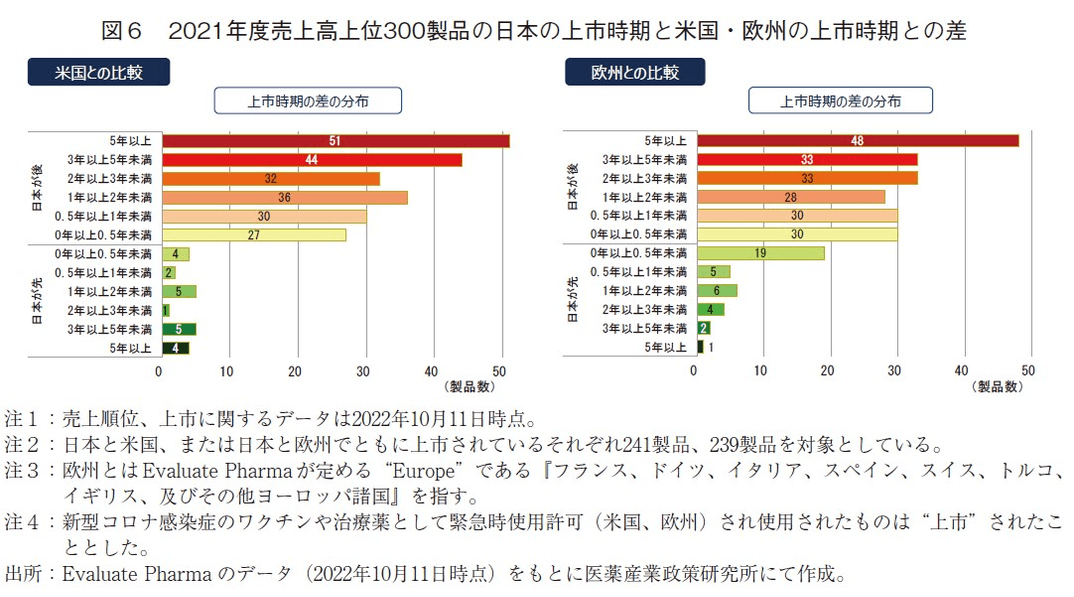

実際の上市時期の日本と米国との差および日本と欧州との差について製品ごとに算出し、それらの傾向を調査した(図6)。なお、本項目は日本と米国、または日本と欧州でともに上市されていたそれぞれ241製品、239製品を対象とした。

日本と米国の上市時期の差について、日本が米国よりも5年以上上市時期が遅れた医薬品が21%(51製品)、3~5年遅れた医薬品が18%(44製品)であり、これらを合わせると全体の39%(95/241製品)を占めていた。一方、日本が米国より1年未満の遅れで上市された割合は24%(57/241製品)であった(図6左)。日本の上市が3年以上遅れた医薬品が4割程度と未だ大きな割合を示しているが、前回調査(2017年度)では、日本の上市が米国より3年以上遅いものが48%(108/227製品)、1年未満の遅れで上市されたものが18%(41/227製品)であった1)ことから、この4年間でそれぞれ9ポイント減少、6ポイント増加した(データ省略)。

日本と欧州の上市時期の差についても同様の結果が得られた(図6右)。日本が欧州よりも3年以上上市時期が遅れた医薬品が34%(81/239製品、前回調査44%(101/229製品)1)から10ポイント減少)、日本が欧州より1年未満の遅れで上市された割合は25%(60/239製品、前回調査18%(41/229製品)1)から7ポイント増加)であった(データ省略)。

ただ、日米および日欧の本上市時期の差の調査は、各地域でともに上市されたもののみを対象としていること、さらに欧州は“Europe”のいずれかの国で上市された場合“上市済”としている点に注意する必要がある6)。

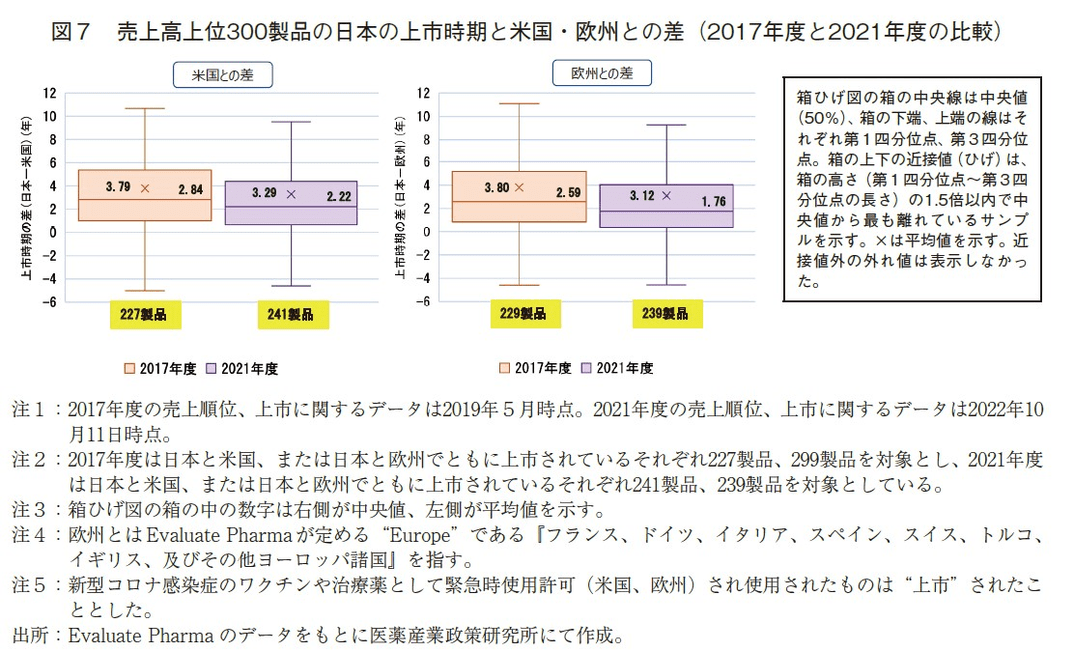

次に日本と米欧との上市時期の差について2017年度と2021年度でどのような変化があったかを比較した(図7)。

2017年度の調査において日本と米国でともに上市されていた227製品の上市時期の差の中央値は2.84年、平均値は3.79年であった。一方、今回の2021年度調査の対象241製品の上市時期の差の中央値は2.22年、平均値は3.29年であり、2017年度から2021年度にかけて上市時期の差(中央値、平均値)が縮小する傾向にあった(図7左)。

また、2017年度調査において日本と欧州でともに上市されていた229製品の上市時期の差は、中央値と平均値がそれぞれ2.59年、3.80年であったが、2021年度は対象239製品の上市時期の差の中央値、平均値がそれぞれ1.76年、3.12年であり、日本と欧州の上市時期の差(中央値、平均値)においても縮小する傾向にあった(図7右)。

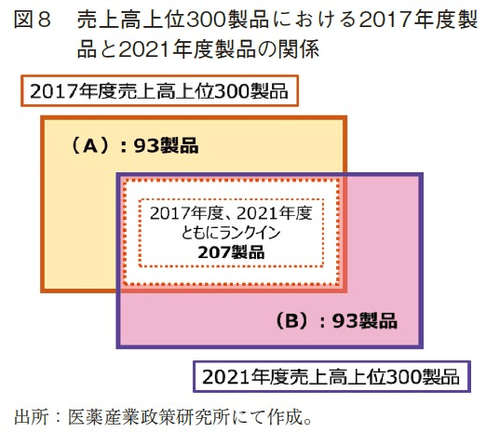

2017年度から2021年度にかけて日本と米国、および日本と欧州の上市時期の差(中央値、平均値)が縮小する傾向が見られたことに対する要因分析を行った。具体的には、2017年度から2021年度にかけて売上高上位300製品から外れた製品(A)と、2017年度には売上高上位300製品に含まれていなかったが2021年度に上位300製品にランクインした製品(B)に分け(図8)、日本と米国でともに上市されていた製品、および日本と欧州ともに上市されていた製品を対象に日本と米欧の上市時期の差の比較を行った。

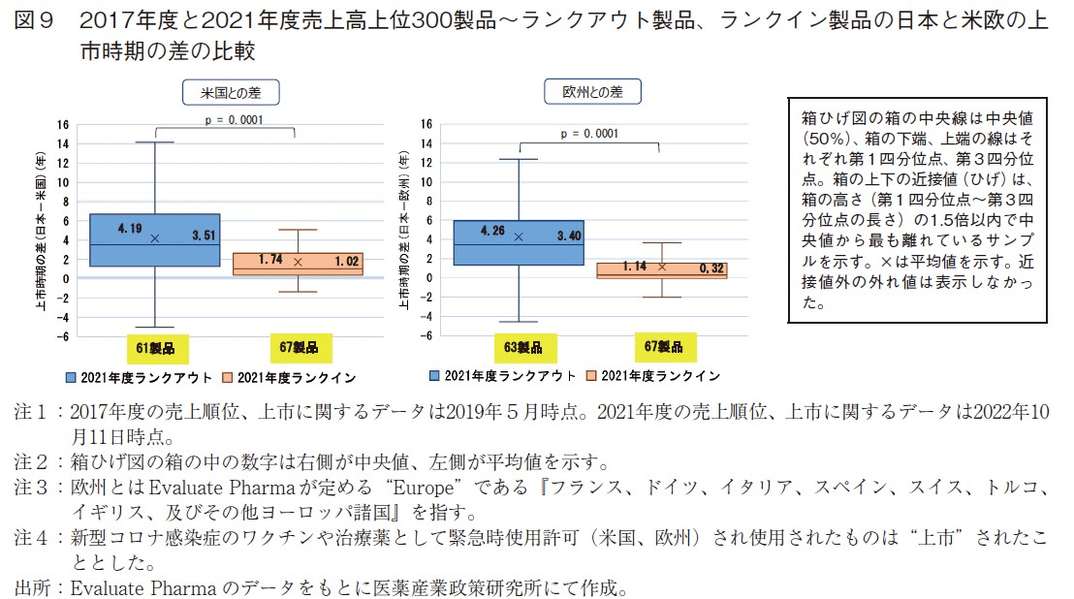

まずは日本と米国の上市時期の差の分析を行った。(A)のうち日本と米国でともに上市されていた製品は61製品(2021年ランクアウト)、(B)のうち日本と米国でともに上市されていた製品は67製品(2021年ランクイン)だった。2021年ランクアウト61製品の日本と米国の上市時期の差の中央値は3.51年、平均値は4.19年だった一方で、2021年ランクイン67製品の日本と米国の上市時期の差の中央値は1.02年、平均値は1.74年であり、これら2群の平均値の間に有意な差が確認された(t-test p=0.0001, STATA v.13.1)(図9左)。

日本と欧州の上市時期の差についても同様の分析を行った。(A)のうち日本と欧州でともに上市されていた製品は63製品(2021年ランクアウト)、(B)のうち日本と欧州でともに上市されていた製品は67製品(2021年ランクイン)だった。2021年ランクアウト63製品の日本と欧州の上市時期の差の中央値は3.40年、平均値は4.26年だった一方で、2021年ランクイン67製品の日本と欧州の上市時期の差の中央値は0.32年、平均値は1.14年であり、これら2群の平均値の間に有意な差が確認された(t-test p=0.0001, STATA v.13.1)(図9右)。売上高上位300製品に新規にランクインする製品は、調査年度からそれほど離れていない年に上市された新薬(新効能追加含む)が多いと考えられ9)、そのような製品は米欧と日本との間の上市時期の差(上市ラグ)が小さい製品であることを示唆された。

6. 日本企業がオリジネーターの医薬品

日本企業がオリジネーターの医薬品に絞り、先と同様の上市順位および上市時期の差の調査を行った。なお、ここでいう“オリジネーター”とはEvaluate Pharmaのデータベースによって定められた“originator”であり、国籍は同データベースの企業リストの国籍とした10)。

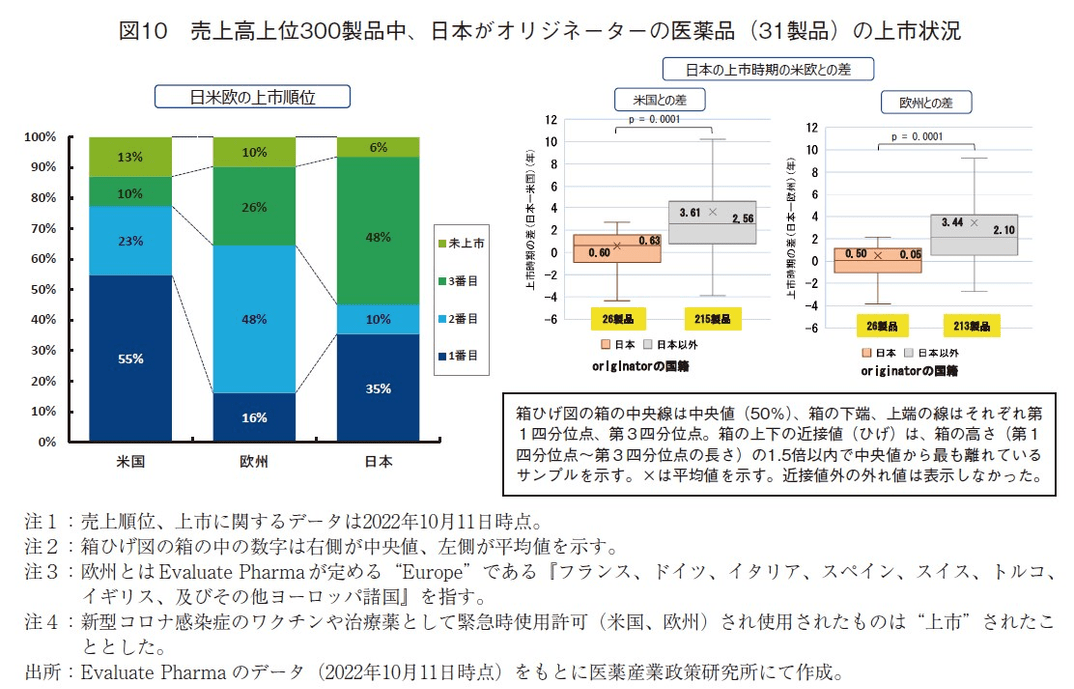

日本がオリジネーターの医薬品は、売上高上位300製品中31製品(10.3%)であった。日米欧の上市順位は、300製品全体の上市順位と同様に、米国を1番目に上市する製品が最も多く、その割合は55%だった(前回調査は56%1))。一方、日本を1番目に上市した製品は11製品(35%)であった(前回調査は32%1))。全体300製品の上市順位では日本を1番目に上市する割合が5.7%(300製品中17製品)であったことから、日本オリジンの製品は比較的日本を1番目に上市していたと言え、米国で先行上市する傾向は前回調査の時と同様であった(図10左)。

また、日本オリジンの医薬品と日本以外をオリジンとする医薬品で、日米、および日欧での上市時期の差がどのくらいなのかを調査した結果、日本と米国との上市時期の差(中央値、平均値)は、日本オリジン製品が中央値0.63年、平均値0.60年(対象26製品)、日本以外オリジン製品が中央値2.56年、平均値3.61年(対象215製品)であった。日本と欧州との上市の差(中央値、平均値)は、日本オリジン製品が中央値0.05年、平均値0.50年(対象26製品)、日本以外オリジン製品が中央値2.10年、平均値3.44年(対象213製品)だった。日米および日欧いずれの場合においても、日本オリジンと日本オリジン以外製品の2群の平均値の間に有意な差が確認された(t-test p=0.0001, STATA v.13.1)。日本企業がオリジネーターの医薬品については、売上高上位300製品に入るような医薬品に関しては、米欧とほとんど差がない(ラグが1年未満)ということがわかった(図10右)。

7. 売上高上位300製品に占める日本未上市製品

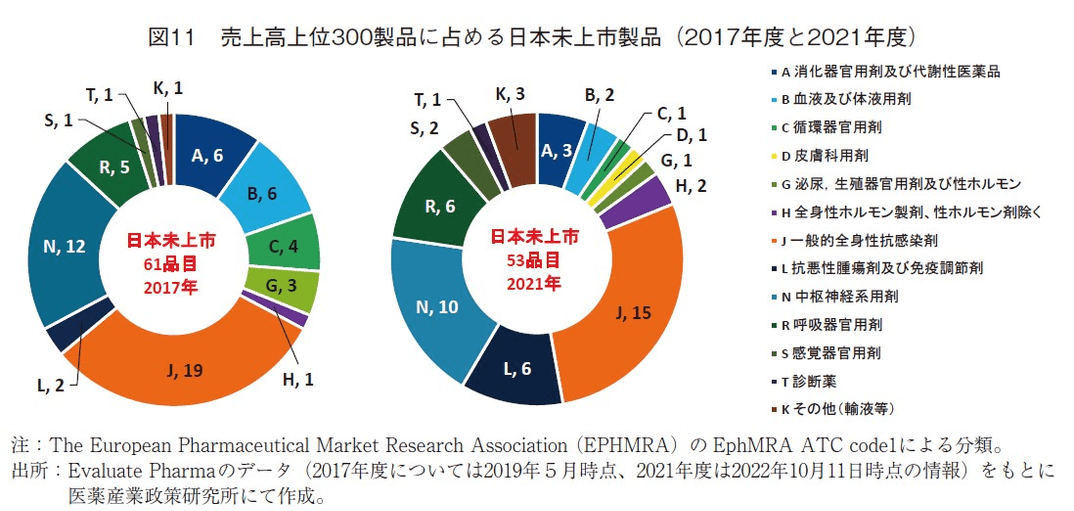

先述の通り、売上高上位300製品に占める日本未上市製品数は、2017年度では61品目、2021年度では53品目であった。ここでは、それら製品、特に今回調査における日本未上市製品について追加調査を行った。

2017年度、2021年度の売上高上位300製品における日本未上市製品を薬効分類(ATC1薬効分類)別に整理した。その結果J分類(一般的全身性抗感染剤)、N分類(中枢神経系薬剤)での未上市製品が多かった(図11)。

2021年度日本未上市製品について薬効分類の内容について調査したところ、J分類は主に感染症ワクチン、血漿成分製剤、感染症治療薬が対象であるが、2021年度未上市製品としては、季節性インフルエンザワクチン(3)、多種混合ワクチン(3)、免疫グロブリン製剤(3)、新型コロナ予防ワクチンおよび治療抗体(2)、肝炎関連ワクチン(2)、髄膜炎ワクチン(1)、水痘ワクチン(1)であった。

N分類については、10製品中5製品が多発性硬化症を適応とする製品であり、残りはレノックス・ガストー症候群やドラベ症候群の治療薬、抗ナルコレプシー薬、ハンチントン病薬等であった。ここにあげた疾患のうち4つの疾患は、日本国内においては指定難病とされている。

R分類(呼吸器官用剤)の6製品のうち、3製品はCOPDや喘息薬で、うち1つは後発品(先発品は日本上市済)であった。残り3製品は嚢胞性線維症の治療薬であった。

L分類(抗悪性腫瘍剤及び免疫調節剤)の6製品のうち、1製品は自己免疫疾患(多発性硬化症含む)に用いられている製品、残り5つは抗がん剤であったが、1つはバイオシミラー(先発品は日本上市済)、1つは現在日本では開発中11)、残り3製品は主に中国において開発され販売されている抗がん剤であり、日米欧の規制当局では未承認の製品であった。

2021年度の日本未上市製品中に複数製品が含まれていた分類(製剤、ワクチン、疾患)について触れてみたい。血漿成分製剤については、「安全な血液製剤の安定供給の確保等に関する法律」の基本理念において、国内自給が確保されることを基本としていることから、海外製品は日本未上市(未承認)となっているものが多いと考えられた12)。

ワクチンに関しては、日本では、予防接種の副反応による健康被害の問題を背景に予防接種行政に慎重な対応が求められてきた経緯から、いわゆる「ワクチン・ギャップ」の問題が生じており13)、たとえば季節性インフルエンザワクチンに関しては、世界保健機構(WHO)の推奨株リストから株を選定するスキームが日本と海外とでは異なること14)など、さまざまな要因があいまって海外製ワクチンの日本への導入が遅れているものと考えられた。

疾患としては、2つの疾患(多発性硬化症、嚢胞性線維症)は、日本では指定難病に指定されているが、海外では、例えば多発性硬化症は現在280万人以上の方が多発性硬化症に罹患しているとの報告があることや15)16)、また嚢胞性線維症については日本を含むアジアでは非常に稀な疾病である一方、ヨーロッパでは、出生約3,000人に1人が発症する比較的患者数が多い希少疾病の1つ17)であることなどから、日本と海外(特に欧米)での患者数割合の差が、日本未上市製品となる原因の1つと考えられた。

8. まとめと考察

本稿では、2021年度の世界の医薬品売上高上位300製品の日米欧の上市状況およびその上市時期について、2017年度からの変化も含めて調査を行った。

この4年間で、売上高上位300製品にランクインした製品の日本未上市の製品数は減少傾向にあるものの、全体の2割程度は未上市であり、米欧と比べその割合が高かった。また上市されている医薬品については、米国でまずは上市、次いで欧州、その後に日本で上市する傾向は前回調査と同様であった。一方で米欧と日本の上市時期の差(上市ラグ)が大きいと考えらえる製品の割合は減少した。近年日本で販売が開始され、売上高上位300製品にランクインした製品の上市ラグが大幅に縮小していたことが要因として考えられた。

日本がオリジネーターの製品の上市一番手は変わらず米国が多いが、日本1番目上市も前回調査から微増した。日本オリジン製品の上市ラグは、非日本オリジン製品に比べ少なく、その期間差は前回調査よりも短縮傾向にあった。

ここからは他のドラッグ・ラグやロスの先行研究との異同をもとに考察したい。本稿において行なった売上高上位300製品の日本と米欧との上市時期の差は2017年度から2021年度の調査にかけて縮小する傾向にあった。政策研ニュースNo.63において澁口は、2010年~2020年に日本で承認された新有効成分医薬品(NME)に対する米欧との上市時期の差の比較において、近年米欧と日本における上市時期の差(中央値)が縮小していると報告している18)。また、医薬品医療機器総合機構(PMDA)から報告されている論文において「ドラッグ・ラグは依然存在するものの、大きく減少している」という報告19)がなされている。

これら先行論文と本稿での日本と米欧との上市時期の差の調査とは、その調査品目の対象が異なるため比較することはできない。本稿で取り上げた売上高上位300製品とは、世界で最も売れた医薬品の集合体であり、300位にランクインするためには、2017年度では約5億ドル、2021年度では世界で約6億ドルの売上高(企業報告ベース)となる必要がある。共同販売のケースもあるが、単品で約6億ドルの売上高は、いわゆるブロックバスターに近い製品であり、開発当初からそれら製品の収益性が高いと予想し、世界同時開発の取組みがなされたものが多いことが想像される。このようなことからも世界売上高上位300製品の上市ラグが近年短縮の傾向を示していたと考えられた。

次に日本未上市製品の調査では、2017年度の調査1)からみて日本未上市の医薬品は減少傾向を示していた。弊所において吉田らが継続的に調査、分析をおこなっている「ドラッグ・ラグ」に関する報告20)21)では、2010年代後半から、欧米で承認された医薬品が日本において未承認である割合が増加してきているということを報告している。これは今回の売上高上位300製品を対象にした調査結果とは異なる傾向ではあるが、先に述べたように、売上高上位300製品とは、世界で最も売れた医薬品の集合体である。また医薬品が上市され市場に浸透するまでにはある程度の年数が必要であると考えられ、2021年度の上位300製品の半数は上市時期が2009年以前のものである。

これらのことから世界売上高上位300製品を対象にした日本未上市製品の調査と、近年(2010年以降)の欧米の全NME承認品目を対象とした日本未承認品目の調査とでは、そのアウトプットに差異が生じていると考えられる。本調査は5-10年単位で今後の動向を注視していく必要がある。

最後に今回の日本未上市製品の追加調査から、日本未上市製品の特徴の1つとして、血液製剤、各種ワクチン、そして日本では患者数が少ないが、海外(特に欧米)では患者数割合が多い疾患の医薬品が含まれることがわかった。吉田、飯田らは日本の未承認薬に占める希少疾病医薬品の割合が増加していること、また増加の一因に海外の新興バイオファーマが開発している品目が増え、それらの日本市場展開優先度が低いことを報告している20)-22)。

中村ら、今井らは、米国に対する日本の新薬開発遅延の背景要因研究の中で、既日本承認医薬品の開発期間の短縮要因として、日本での“予想販売額(予想市場規模)”に有意な正の関連性を見出している23)24)。

これらのことから売上高上位300製品のような上市からの収益性が高いものでは、米欧と日本の上市時期の差(上市ラグ)は短縮するが、日本での収益性に目を向けると患者数が少ないなどの収益性が確保されにくいものは、たとえ世界売上高上位300位の製品であったとしても日本未承認になりやすいのではないかと考えられた。日本事業の収益性という問題がドラッグ・ラグ、ドラッグ・ロス問題の未解決課題の1つとして示唆された。

9. おわりに

売上高上位300製品に日本未上市の製品がある一定数含まれており、その中には日本に住む患者さんのアンメット・メディカル・ニーズを満たす製品が含まれている可能性がある。また、売上高上位300製品は、世界で上市されている医薬品のほんの一握りにすぎず、その他多くの医薬品の中には、日本で上市が遅れている、あるいは未開発、中止されたため、それらを必要とする患者さまにたどり着いていない製品が数多くあると考えられる20)-22)。ドラッグ・ラグ解消に向けた取り組みの1つとして、2010年より厚生労働省の「医療上の必要性の高い未承認薬・適応外薬検討会議」が開始され、これまでに53回開催され2022年12月末までに合計300件以上が承認されるに至っており、未承認薬解消の一助となっている20)25)。また革新的新薬の開発やドラッグ・ラグ解消に取り組むインセンティブとして新薬創出・適応外薬解消等促進加算制度が2010年度から導入されたこともドラッグ・ラグ解消の一助となっている可能性があることも指摘されている18)。ただ、近年の日本の未承認薬の割合増加によって、ドラッグ・ラグ(ロス)解消に向け、さらなる打ち手を考えることが急務となっている。

昨年8月から開始された厚生労働省の「医薬品の迅速・安定供給実現に向けた総合対策に関する有識者検討会」26)において、ドラッグ・ラグ(ロス)の問題が取り上げられ、それら課題を解決するため製薬関連業界へのヒアリングが行われるなど議論が活発化している。

新薬を待ち望む患者さん、医療従事者から、真に必要とされる医薬品が見捨てられることなく、速やかに新薬にアクセスできるように、産学官が連携して問題解決の次なる一歩が踏み出されることが期待される。

-

1)医薬産業政策研究所「世界の売上高上位300製品の上市状況の日米欧比較-ドラッグ・ラグの解消は進んでいるのか-」政策研ニュースNo.57(2019年7月)。

-

2)Evaluate Pharmaのデータベースに記載のthe European Pharmaceutical Market Research Association(EPHMRA)のEphMRA ATC code1を用いた。

-

3)Evaluate Pharmaの技術分類technologyの項目が見直されたため、2017年度の売上高上位300製品に対して、その技術分類を再調査し、2021年度の300製品と比較している。

-

4)ここでの上市時期は、日米欧に限らず世界で1番目に上市された暦年を採用した(Evaluate Pharma のFirst Launch(WW))。

-

5)2017年度の上市時期不明の3製品の上市年は暫定的に1979年以前としてカウントした。

-

6)上市に関する情報は2022年10月11日時点のものである。また、ここでいう欧(欧州)とはEvaluate Pharmaが定める“Europe”である『フランス、ドイツ、イタリア、スペイン、スイス、トルコ、イギリス、及びその他ヨーロッパ諸国』を指しており、これらいずれかの国において上市された場合、“上市された”としており、欧州すべての国において上市されているわけではない、ということに注意が必要である。

-

7)バイオ医薬品とは図1右の「抗体(遺伝子組換え含む)」、「タンパク&ペプチド」、「ワクチン」および「核酸・遺伝子・遺伝子組換細胞治療」である。バイオ以外は「低分子(植物抽出物、in vivo診断薬を含む)」および「血漿由来成分」である。

-

8)Evaluate Pharmaのバイオ医薬品(Technologyのカテゴリのうちbiotechnologyに相当するもの)の分類定義が前回調査時から今回調査にかけて変更された。前回調査分の300製品を現在の定義で再カウントするとバイオは95製品となる。

-

9)(A)のうち日本と米国でともに上市されていた61製品の米国上市年の中央値と平均値はそれぞれ2002年、2003年、日本と欧州でともに上市されていた63製品の欧州上市年の中央値と平均値は2002年、2004年であった。一方、(B)のうち日本と米国でともに上市されていた67製品の米国上市年の中央値と平均値はそれぞれ2016年、2017年、日本と欧州でともに上市されていた67製品の欧州上市年の中央値と平均値は2016年、2018年であった。

-

10)Evaluate Pharmaでは、Originatorを「製品に関連し、化合物や製品の有効成分を最初に発見/発明した企業」としている。また複数の有効成分を組み合わせた製品や、有効成分が複数の企業によって共同発見された場合は、複数のオリジネーターを指定している場合がある。本稿では、Originatorに複数企業が記載されており、そのうち1つ以上が日本企業である場合、日本がオリジネーターの医薬品であるとカウントした。

-

11)明日の新薬(㈱テクノミック)による。(参照日:2023年1月30日)。

-

12)

-

13)

-

14)

-

15)

-

16)

日本では対象者数として希少疾病用医薬品等の指定の基準を満たしている。国立研究開発法人 医薬基盤・健康・栄養研究所ホームページ 希少疾病用医薬品等開発振興事業ウェブサイトより(参照日:2023年1月30日)。

-

17)

-

18)医薬産業政策研究所「ドラッグ・ラグ:国内NME 承認品目の上市状況 米国・欧州との上市時期比較」政策研ニュースNo.63(2021年7月)。

-

19)Tanaka M, et al., “Evolving Landscape of New Drug Approval in Japan and Lags from International Birth Dates: Retrospective Regulatory Analysis”, Clin Pharmacol Ther. 2021, 109(5), 1265-1273.

-

20)医薬産業政策研究所「ドラッグ・ラグ:国内未承認薬の状況とその特徴」政策研ニュースNo.63(2021年7月)。

-

21)「ドラッグ・ラグ:未承認薬は日本のアンメット・メディカル・ニーズに応えうるか?」政策研ニュースNo.66(2022年7月)、「ドラッグ・ラグ:日本と欧州の未承認薬状況の比較」政策研ニュースNo.67(2022年11月)、「新薬の国際普及の計量分析:米国承認新薬の日欧承認に注目して」政策研ニュースNo.67(2022年11月)。

-

22)医薬産業政策研究所「ドラッグ・ラグ:なぜ、未承認薬が増えているのか?」政策研ニュースNo.66(2022年7月)。

-

23)Nakamura H, Wakutsu N, Murayama S, Suzuki T,“ An Empirical Analysis of Japan’s Drug Development Lag Behind the United States” The Journal of Clinical Pharmacology 2022, 62(7), 847-854.

-

24)今井 優也、成川 衛「日本における新薬開発遅延の背景に関する研究」レギュラトリーサイエンス学会誌Vol.12 No.3, 235-245(2022年9月)。

-

25)

-

26)