Points of View Phase3段階にある開発品のグローバル動向と開発ラグの分析

医薬産業政策研究所 主任研究員 高橋洋介

はじめに

医薬産業政策研究所では、種々の政策研ニュース等において毎年新たに承認された新薬の数やそのモダリティ内訳など、新薬創出における現在の姿を報告してきた1)2)。また鍵井によるリサーチペーパーNo.77では、開発パイプラインのトレンドに関して分析を行い、各モダリティ別の開発パイプライン数の年次推移や、開発パイプラインの創製企業の国籍/企業分類などについて報告している3)。

本稿においては、近い将来に上市される新薬のトレンドを推測可能な指標として、Phase3段階にある新薬の候補化合物(以降、NMEとする)に焦点を当て、NMEのOriginator企業やその企業国籍、治験実施地域、NMEのモダリティなど、様々な角度から分析・考察を行う。

また、近年では複数の政策研ニュースにおいて、一つの新薬に着目して日米欧での承認時期を比較することで、国内未承認薬数やその割合が2010年代後半より増加傾向にあることを明らかにし、海外に比べた日本での新薬承認時期の遅れ(いわゆるドラッグ・ラグ)や、日本で開発すらされない医薬品(いわゆるドラッグ・ロス)の兆候について言及している4)5)。Phase3段階の開発品について治験実施国間の比較を行うことにより、将来のドラッグ・ラグやドラッグ・ロスの兆候を捉えられる可能性があると考え、本稿では主に日米地域の開発ステージの比較を行うことにより、この指標からドラッグ・ラグやドラッグ・ロスの兆候を推察可能か検討する。

方法と結果

医薬品データベースであるPharmaprojectsを用いて、Phase3段階にあるNME6)について調査した。開発品のOriginator企業やその企業国籍の評価においては、データベース上の定義を用いた7)。2000年代前半に世界的に臨床試験公開の流れが加速したこと8)や、2007年のFDA改正法成立によって米国における治験の事前登録が義務化されたこと9)を考慮し、データベースのデータカバレッジが分析結果に及ぼす影響を排除するため、2007年以降を分析対象期間とした。

Phase3段階にある品目のOriginator企業国籍

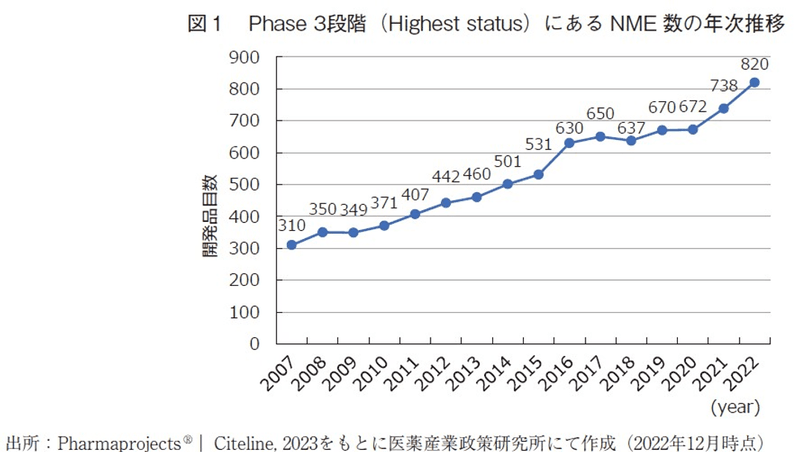

図1では、Highest status:Phase310)として抽出されるNME数の年次推移を示した。なお、一連の調査においては、各年の5月時点における開発品目数を評価対象としている。

図1よりPhase3段階にあるNME数は右肩上がりに増加し続けていることが分かり、過去10年間でほぼ倍増(2012年442品目→2022年820品目)していることが明らかとなった。

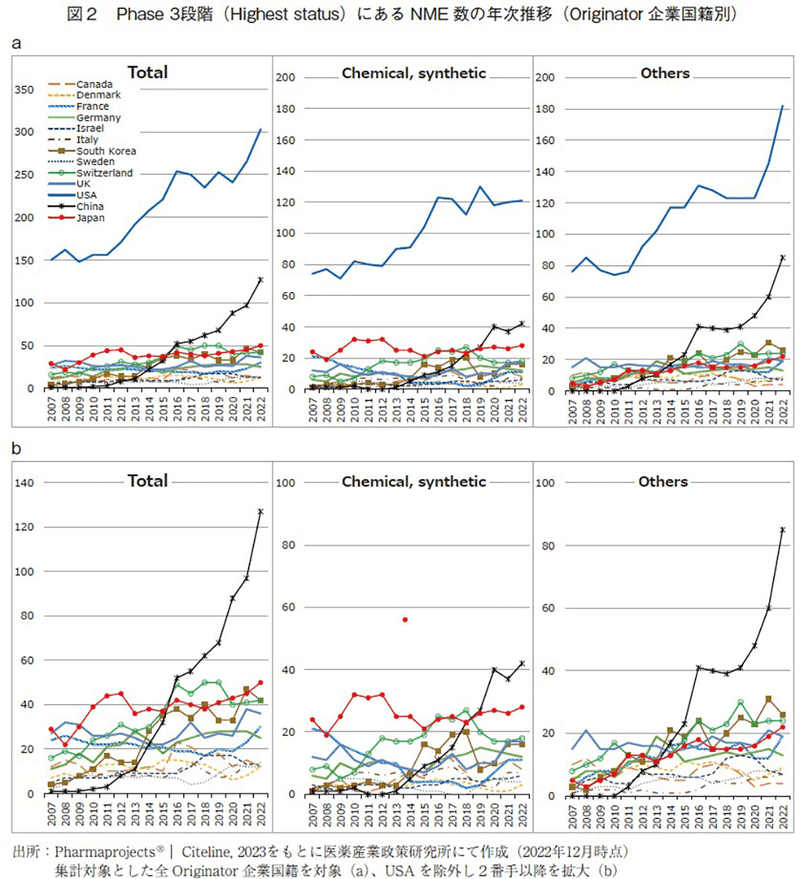

次にこれらのNMEに関して、どのような企業に由来しているのか検討するため、Originator企業の国籍別に仕分けを行った。図2においては全開発品の年次推移をOriginator企業国籍別に示すとともに、低分子医薬品と新規モダリティ群(低分子医薬品以外)の2つのモダリティ別に分類した場合の推移についても示した。

図2からは、米国企業に由来する開発品(以降、米国企業オリジン品目とする)の数が大きく伸び、近年では中国企業オリジン品目数も大きく伸びていることが確認でき、全体の伸びはこの米国企業と中国企業に由来する開発品増加が牽引していると判断出来る。なお2022年5月時点では、上位から順にUSA(303)、China(127)、Japan(50)、South Korea(42)、Switzerland(42)、UK(36)、France(30)、Germany(25)、Italy(14)、Israel(13)、Canada(12)、Denmark(12)、Sweden(12)という結果であった。以降の分析においては、上記の13国のみを対象として評価する。

開発品をChemical, synthetic(低分子医薬品)とOthers(その他、新規モダリティ群)に分類した場合11)、低分子医薬品では米国が常時1位を維持し、開発品数は緩やかに増加傾向にある。日本は2010年代半ばまでは概ね2番手を維持していたものの、近年では中国に抜かれて3番手に留まっている。なお2022年5月時点では、低分子医薬品の開発品数はUSA(121)、China(42)、Japan(28)、Switzerland(18)、UK(17)、Israel(16)South Korea(16)、Germany(12)、France(11)、Canada(8)、Italy(7)、Sweden(4)、Denmark(3)の順であった。新規モダリティ群においては、2000年代にバイオ医薬品が次々と実用化され始めて以降、米国は常時1位の座を維持して右肩上がりに大きく伸び続けており、現在の開発品目数では低分子医薬品を上回る水準に至っている。また新規モダリティ群においては、低分子医薬品以上に中国企業の伸びが顕著であり、このうち大半を占める組換えタンパクと抗体医薬の品目数が大きく伸びている(データ割愛)。2022年時点では、3番手以下に対して2倍以上の差をつけるほどである。なお2022年5月時点では、新規モダリティ群の開発品数はUSA(182)、China(85)、South Korea(26)、Switzerland(24)、Japan(22)、France(19)、UK(19)、Germany(13)、Denmark(9)、Sweden(8)、Israel(7)、Italy(7)、Canada(4)の順であった。

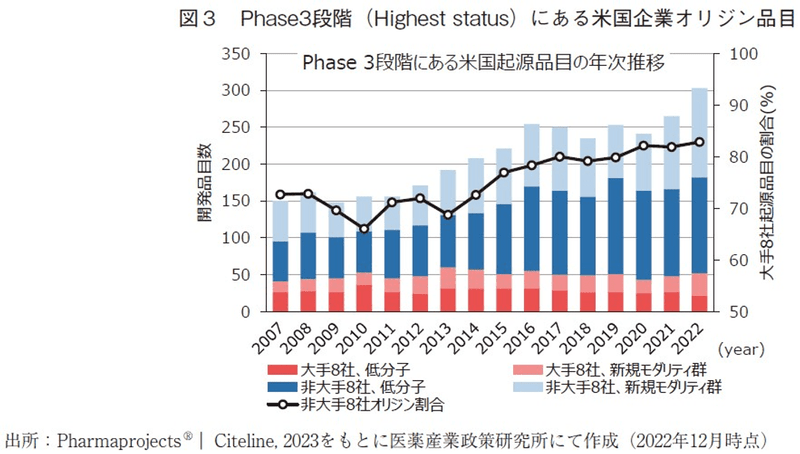

米国企業の開発品目数の増加に関して、どのような属性の企業に由来する品目数が増加しているのか検討するため、米国の大手製薬企業8社12)に由来する開発品とその他の企業に由来する開発品を区別して評価した(図3)。なお、Pharmaprojectsのoriginatorの定義上、2012年以前にM&A等によって買収した子会社に由来する開発品は、親会社に由来する品目としてカウントされている。

大手8社に由来する品目数は2007年から2022年まで常時50品目程度で安定しており、近年では新規モダリティ群の割合が低分子医薬品をやや上回っていた。2022年時点では、大手8社に由来するものが合計52品目であり、大手8社として分類しなかった企業の中では、Regeneron(9品目)、Ionis Pharmaceuticals(6品目)、Moderna(5品目)、CSL Behring(4品目)、Novavax(4品目)の順にPhase3段階にある開発品数が多かった。大手8社に由来する品目数の年次推移に大きな変化がなかったという結果から、全体の品目数の増加はそれ以外の企業の貢献が大きいことが確認出来た。この中にはスタートアップ等の小規模のバイオベンチャーから小~中規模の製薬企業まで様々な企業が存在するが、少なくとも大手8社以外に由来する開発品の数やその割合が年々増加する傾向にある。大手8社以外に由来する品目数は2022年時点で251品目存在するが、そのうち194品目に関しては1社1品目という構成になっており(詳細データ割愛)、品目数の増加は企業数の増加が一因と考えられる。

中国企業に由来する開発品目数の増加については、政策研ニュースNo.60において澁口が報告している13)。中国では、科学技術イノベーション政策に関与する「国民経済・社会発展の第13次五カ年計画(2016~2020年)」や、今後の製造業発展計画を記した「中国製造2025」において、バイオ医薬品ビジネスを国家の重要戦略の1つとして位置付け開発を後押ししており、このことが中国企業由来の開発パイプライン数が増加している要因であると推察する一方で、中国製薬企業による新薬開発の多くが自国内でのみ行われているものであり、今後グローバル展開出来る品目が増加するかについては注視していく必要があるとも指摘している。なお、「国民経済・社会発展の第13次五カ年計画(2016~2020年)」に次いで発出された「国民経済・社会発展の第14次五カ年計画(2021~2025年)」や、「中国製造2025」に関しては、国立研究開発法人・科学技術振興機構(JST)より全文の日本語訳が作成・公開されているため、そちらを参照いただきたい14)15)。

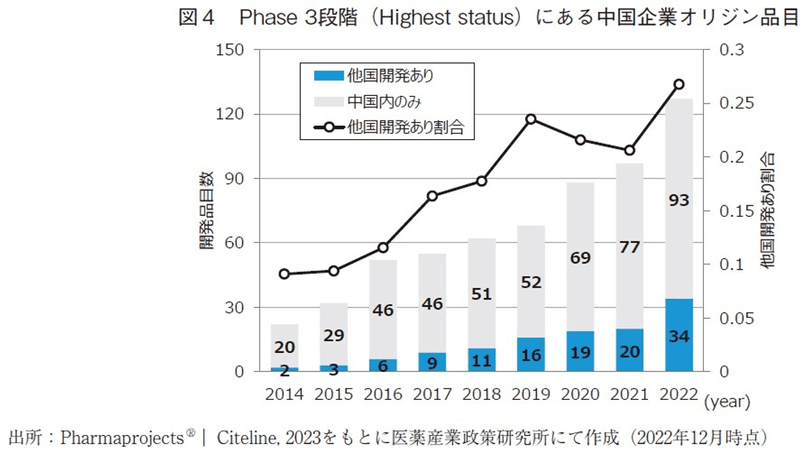

図2の分析結果では上記の報告以降の最新動向も反映しているが、直近でも開発品目数は著しく増加し続けていることが確認出来た。そこで、現時点におけるグローバル品目数の増加の程度などを改めて分析・考察する。図4では、Phase3段階にある中国企業オリジン品目に関して、中国国内のみで開発が進められているものと、他国も含めて開発されているものを区別して示した。その結果、どちらの品目数も伸びていることと同時に、全体に対する他国開発ありの品目数の割合が年々増加していることが確認出来た。これらの事実や図5にて後述する米国地域で開発が進む中国企業オリジン品目が増えていることから、中国企業がグローバル展開を進める足音は一層大きく聞こえるようになってきたと言えるだろう。

日米地域での開発ステージの比較

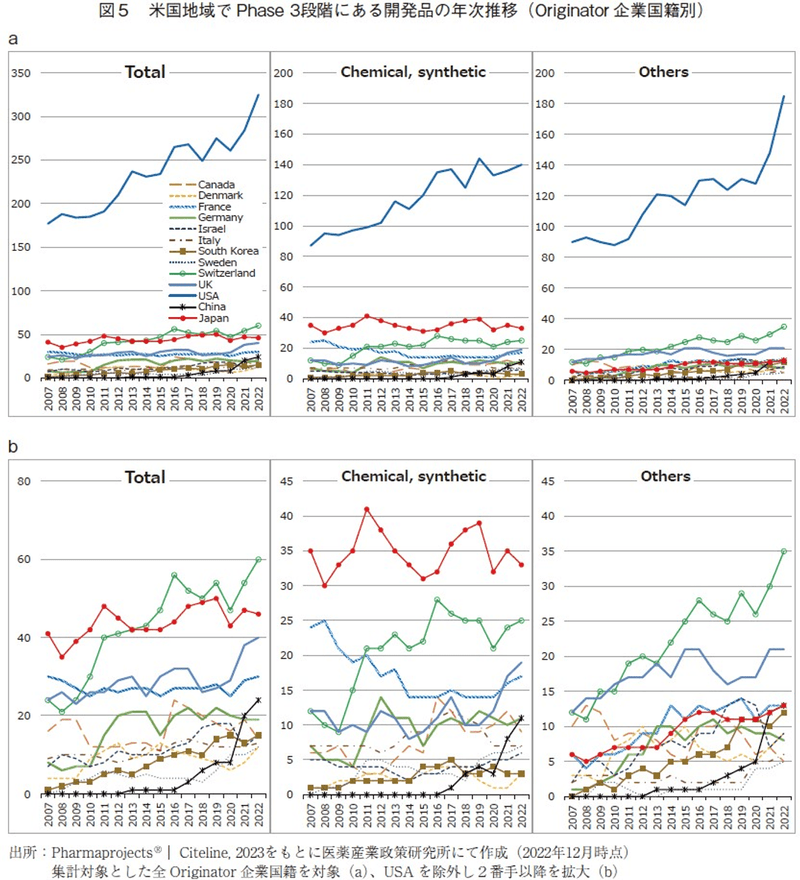

世界で最も大きなマーケットを有するのは米国であるため、グローバル展開を目指す開発品は米国でPhase3を実施されるとの考えのもと、米国地域でPhase3実施中の品目について調査を行った。なお本調査においては、治験実施国間の開発段階を比較する目的から、他国で承認済みの医薬品であっても、米国でPhase3を実施中の開発品であればカウントしている。その結果は図5に示した通りで、米国企業オリジン品目が他を引き離し大きく品目数を伸ばす一方で、かつては2番手であった日本企業は2013年にスイス企業に抜かれて3番手となったものの、2022年時点でもこの2国で2番手、3番手を維持していた。2022年においては、上位から順にUSA(325)、Switzerland(60)、Japan(46)、UK(40)、France(30)、China(24)、Germany(19)、Israel(15)、South Korea(15)、Canada(14)、Italy(13)、Denmark(12)、Sweden(12)であった。

モダリティ別に評価すると、日本企業は低分子医薬品で常時2番手を維持していることから低分子医薬品に強みがあることを確認出来るが、新規モダリティ群では5番手前後に留まっており、バイオ医薬品等の開発においてはやや他国企業に後れをとっていると考えられる。米国地域でのPhase3動向を示した図5においては、グローバル動向を示した図2と比較して中国企業の近年の台頭は目立っていない。これは前述した通り、中国国内だけで開発を進めている中国企業由来品が多いことに合致している。ただし、ここ7年に絞って分析すると、米国地域でPhase3試験が実施されている中国企業オリジン品目数は大きく伸びており(2016年1品目→2022年24品目、2022年では6位まで上昇)、このことからも今後中国企業のグローバルにおける存在感はますます高まっていくだろうと推察出来る。なお2022年の24品目について精査すると、これらは計21社に由来する品目16)で、過去10年以内に設立された新興企業に由来するものが8/24品目、過去20年以内に設立された企業に由来するものが16/24品目であり、比較的歴史が浅く規模の小さい企業に由来する品目が多く存在していた。新興企業であっても、承認取得まで一社単独で進めようとする事例が数多くみられ、中国の国策や積極的なベンチャー投資の後押しを背景に、新興企業が豊富な開発資金を得て、CROやCMO/CDMOなどの外部委託を活用しながら単独開発を進めているのだろうと推察できる。

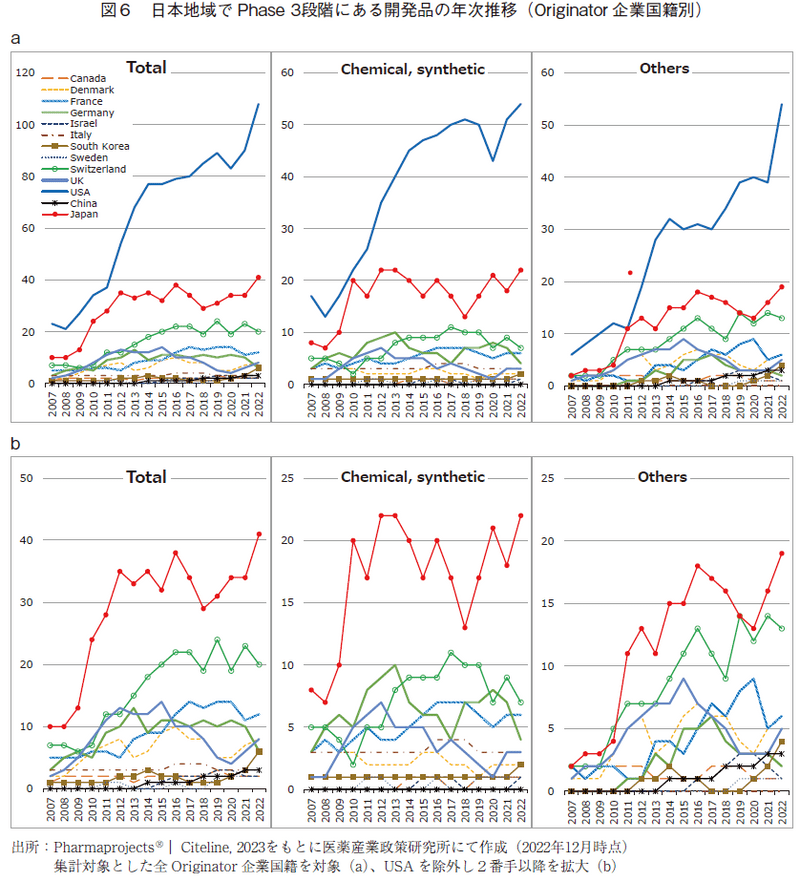

次に、日本への新薬導入を占うため17)、日本地域でPhase3実施中の品目についても調査を行った(図6)。なお本調査においても、前述の米国地域のPhase3の調査方法と同様に、他国で承認済みの医薬品であっても、日本地域でPhase3を実施中の開発品であればカウントしている。

日本地域でPhase3段階にある品目では、米国企業オリジンのものが最も多いという点で、米国地域でPhase3段階にある品目と同様の傾向であった。しかし、日本企業オリジンの品目は2番手で3番手のスイスを大きく引き離しており、また全体の19%程度の割合である(米国でPhase3段階にある品目では、日本企業オリジン品目数は全体の7%程度に留まる)ことも考慮に入れると、日本市場に新薬を投入しようという活動に最も精力的なのは日本企業であると考えられる18)。2022年においては、上位から順にUSA(108)、Japan(41)、Switzerland(20)、France(12)、Denmark(8)、UK(8)、Germany(6)、South Korea(6)、China(3)、Canada(2)、Israel(2)、Italy(3)、Sweden(2)であった。

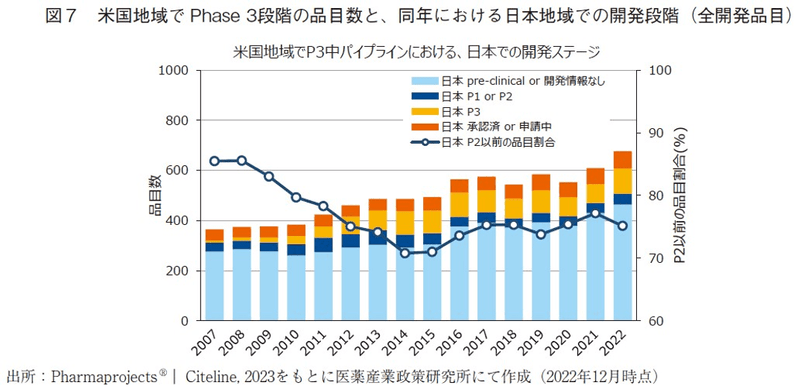

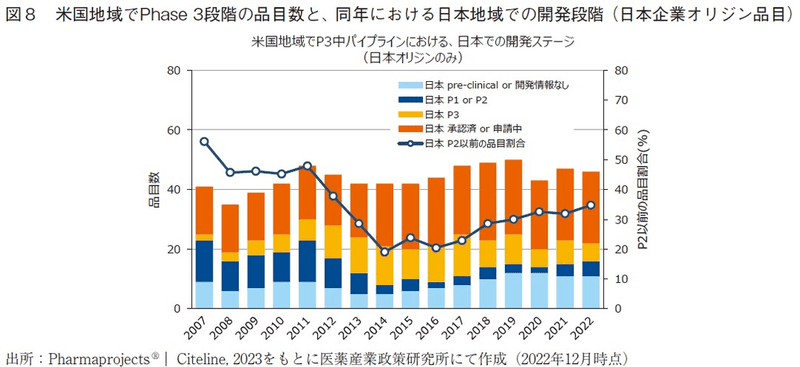

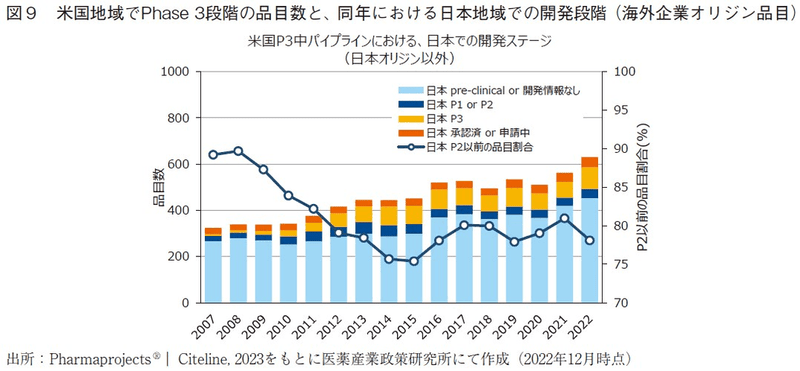

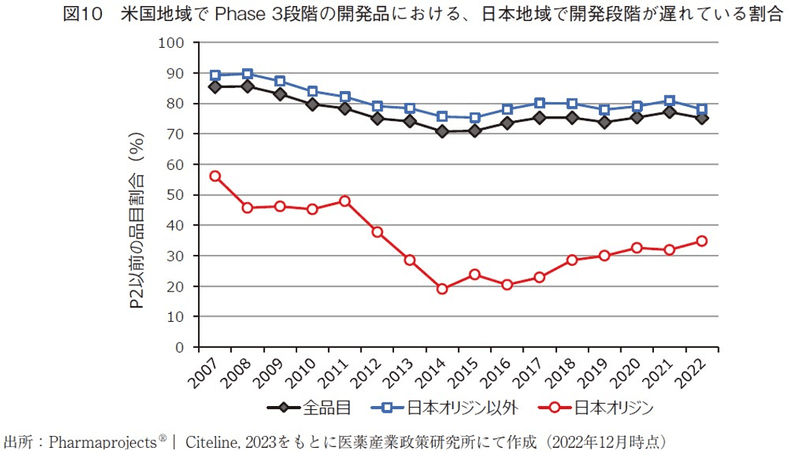

次いで、日米でPhase3段階にある品目の一致の程度を評価するため、米国地域でPhase3段階にある品目のうち、同年の日本地域における開発段階19)を調査し、全開発品を対象にした場合の結果(図7)と日本企業オリジン品目に限定した場合の結果(図8)、日本企業オリジン品目以外の結果(図9)を算出した。また、あわせて日本において開発段階が遅れている割合20)をそれぞれ算出し、図10には図7~図9の日本地域での開発ステージが遅れている割合を、オリジネーター企業国籍間を比較して示した。

全開発品を対象にした結果(図7)では、2000年代では日米両地域で同時期にPhase3が実施されているケースはほとんどなく、その割合は5%に満たない程度であった。日本地域において開発段階が遅れている割合(日本地域でPhase2以前の開発段階にある品目の割合)は、2000年代には80-90%程度で推移した後、2010年頃から徐々に低下し、2014年には約70%となっていた。しかし、その後徐々に増加傾向へと反転し、近年では75%程度の水準まで増加している。

日本企業オリジン品目に絞って分析した結果(図8)、近年の米国地域でPhase3段階の開発品のうち約50%は日本承認済みであり、日本企業オリジン品目においては日本市場に優先的に投入されている割合が高いと推察された。また、米国地域でPhase3段階の開発品のうち日本地域において開発段階が遅れている割合は、2002年に約60%とピーク値を示した以降は年々減少傾向にあり、2014年には約20%まで低下している。本指標が低下したという事実は、日本国民の新薬アクセスの観点では大きく環境改善してきたと考えられる。しかし、2014年以降にこの割合は徐々に増加傾向にあり、近年では35%程度の水準まで増加している。

日本企業オリジン品目以外に絞って分析した結果では(図9)、これら品目が全開発品の大半を示すために、全開発品を対象にした結果(図7)と概ね同様の傾向であった。日本企業オリジン品目でない場合には、近年では約80%の開発品において日本地域での開発段階が遅れているという結果であった。

日本地域において開発段階が遅い、或いは日本地域で開発情報がないということは、ドラッグ・ラグやドラッグ・ロスにつながる兆候であるとの考えに立つと、近年ではこの兆候が目立ち始めていると捉えることが出来る。2014年頃を変曲点として開発段階の遅れが目立ち始めているが、Phase3試験から承認まで数年要することも考慮に入れると、2010年代後半以降にドラッグ・ラグやドラッグ・ロス拡大の兆候がみられるという報告4)とも整合した結果であり、今回の結果はドラッグラグ・ロスの兆候を先行して捉えることができる一指標となるかもしれない。図10に示した通り、日本企業オリジン品目では、海外企業オリジン品目に比べて日本地域で開発段階の遅れている割合は低いものの、2014年以降にこの割合が増加傾向にある点は共通しており、日本企業でさえも海外市場を優先し始めていると推察された。また、今回の解析では個々の開発品レベル(NMEレベル)の視点で開発ステージの差を評価しているが、近年では一つの開発品が複数の適応疾患を持つケースが増えているため、適応疾患レベルの視点で分析した場合には、日本地域における一つの開発品の遅れは複数の適応疾患での開発の遅れ/承認の遅れへとつながることも危惧される。

あとがき

本稿では、Phase3段階にある開発品を分析することで、近い将来に承認されうる新薬の動向を占うとともに、国際的な開発ラグの動向を分析した。

新たに承認される医薬品数は近年増加の傾向が認められるが1)、本稿の調査においてPhase3段階の開発品数は年々増加しており、概ね似た傾向を示していると考えられた。開発品数の増加については、特に米国企業と中国企業に由来する開発品数の増加の影響が大きく、米国においては大手製薬企業以外に由来する開発品が増加しており、開発品数の増加には新興企業数の増加も起因していると推察できた。中国企業に由来する開発品については、依然として中国国内向けに開発されている割合が高いものの、近年では徐々にグローバル開発される割合が増加傾向にあることから、近い将来には世界の医薬品売上高ランキングの上位に食い込む医薬品の登場も含め、グローバル市場での存在感が高まってくると考えられた。

日米の両地域でのPhase3段階にある開発品の比較においては、いずれも米国企業オリジン品目が開発品の中心であり、特にバイオ医薬品等の新規モダリティ群の近年の伸びが目立っていた。米国地域のPhase3品目では、日本企業オリジン品目は全体の約7%(米国企業オリジン品目の約17%)に留まっているが、日本地域のPhase3品目では全体の約19%(米国企業オリジン品目の約40%)を占めており、日本企業は海外企業よりも日本地域を優先して、新薬を届けるために臨床開発を進めていると推測できる。逆の視点で見れば、海外オリジン品目については、米国市場などの海外市場を優先するため、日本市場へと新薬を届けようという活動は後回しされると見ることも出来るだろう。

米国地域でPhase3段階にある開発品に関して、日本地域での開発ステージ、特に日本で開発が遅れている品目の割合を分析した結果、2000年代から2014年にかけて日本で開発が遅れている品目の割合は徐々に低下していたが、2014年以降にこの割合は反転し、徐々に増加傾向にあった。これは海外企業に由来する品目だけでなく、日本企業に由来する品目においても同様であった。Phase3段階にある開発品がすべて承認に至るわけではないが、承認に至る確率は一定で日米での開発段階の差に因らないと仮定した場合には、日本での開発ステージの遅れはドラッグ・ラグやドラッグ・ロスにつながる兆候と捉えることが出来る。Phase3試験の開始から承認まで数年程度の期間を要することを考慮に入れると、2010年代後半より日本国内の未承認薬数や未承認薬割合が増加しているという報告4)とも類似した結果であった。日本企業でさえも海外市場を優先し始めている状況は、日本国民の新薬アクセスの観点において、非常に憂慮すべき状況であると考えられる。

ドラッグ・ラグやドラッグ・ロスの再燃については「医薬品の迅速・安定供給実現に向けた総合対策に関する有識者検討会」21)でも議論されているところであり、議論の進展や課題解決に期待したい。ドラッグ・ラグやドラッグ・ロスは社会問題として捉えられ、上記の有識者検討会だけでなく、政府の会議や学会、中医協などの各所でも再び議論され始めている。国会において「必ずしもドラッグ・ラグが拡大しているとは言えない」との政府の認識が示された件に関しては、業界内と政府内の理解に齟齬が認められるとして、ウェブメディアで報じられている22)。関係者間での理解を共通のものにするためには、ドラッグ・ラグという用語の定義の明確化、ラグのタイプ別分類(開発着手ラグ、開発の長期化、申請着手ラグ、審査ラグ)、各タイプの発生要因分析等を丁寧に行い、「現在再燃しつつあるドラッグ・ラグやドラッグ・ロスの要因は、臨床試験着手の遅れに基づくものである」ということを、各ステークホルダーに対して今以上に分かりやすく製薬業界から発信していく必要があるだろう。課題認識を共通のものに出来た暁には、課題解決に取り組んでいかねばならない。日本国内の患者さんの立場で考えれば、画期的新薬に一刻も早くアクセス出来ることが最も重要で、そのためには世界に遅れることなく日本で臨床試験が行われる必要がある。日本よりも米国での開発が先行・優先される理由については様々な分析がされているところではあるが23)、日本で臨床試験段階が遅れている要因を洗い出し、それらを一つ一つ丁寧に解決していくことが今後の課題解決の道筋と言えるだろう。単一の施策だけでは本課題解決は困難と思われ、現在の諸制度の延長線上での応急処置を施すのでなく、医薬品産業内に留まらない医療制度全般を視野に入れた抜本的な改革が必要になるだろう。

-

1)医薬産業政策研究所、「新薬における創薬モダリティのトレンド」、政策研ニュース No.64(2021年11月)

-

2)医薬産業政策研究所、「日米欧の新薬承認状況と審査期間の比較」、政策研ニュース No.67(2022年11月)

-

3)医薬産業政策研究所、「次世代創薬基盤技術の導入と構築に関する研究」、リサーチペーパー・シリーズ No.77(2021年6月)

-

4)医薬産業政策研究所、「ドラッグ・ラグ:国内未承認薬の状況とその特徴」、政策研ニュース No.63(2021年7月)

-

5)医薬産業政策研究所、「ドラッグ・ラグ:未承認薬は日本のアンメット・メディカル・ニーズに応えうるか?」、政策研ニュース No.66(2022年7月)

-

6)Pharmaprojectsにおいて、Origin:Chemical, syntheticとして抽出される開発品のうちNCE(New chemical entity に)該当するもの、もしくはその他のOriginにおいてBiosimilarに該当しないものをNMEとみなし調査対象とした

-

7)Pharmaprojectsでは、Originatorは開発(非臨床/臨床)に着手した企業として定義されている。開発品の主要特許を取得した主体とは一致しないケースがあることに注意する必要がある。またデータベースの構成上、2012年7月以前にM&A等によって企業買収して獲得した開発品は親企業をOriginatorとして、それ以降に企業買収して獲得した開発品については被買収企業がタグ付けされているため子会社をOriginatorとして集計している。

-

8)Clinical Trial Registration: A Statement from the International Committee of Medical Journal Editors Ann Intern Med. 2004; 141: 477-478.

-

9)

-

10)いずれかの国においてPhase3段階にあり、かついずれの国においても申請中や承認済みでない状態を指す。例えば、A国においてPhase3実施中であっても、B国において承認済である場合には、この化合物はカウントしない。

-

11)モダリティ分類はPharmaprojectsの分類に基づく。化学合成によって製造される核酸医薬についても、Othersに分類して集計した。

-

12)企業の売上規模をもとに、以下の8社を大手として定義した。

AbbVie(Abbott)、Amgen、Bristol-Myers Squibb、Eli Lilly、Gilead Sciences、Johnson & Johnson、Merck & Co.、Pfizer -

13)医薬産業政策研究所、「中国製薬企業による新薬臨床開発動向」、政策研ニュース No.60(2020年7月)

-

14)

-

15)

-

16)Jiangsu Hengrui Pharmaceuticalsが3品目、BeiGeneが2品目を有しており、その他1社1品目となっている

-

17)日本で新薬として承認申請するためには、原則として日本人を対象としたPhase3試験実施が必要である

-

18)中外製薬の開発品は、ロシュ社(スイス)の開発品としてカウントされている点に留意が必要である

-

19)本調査において、日米ともにPhase3が実施されている場合には、共通プロトコールの国際共同治験として実施されているものが主として抽出されているが、日米それぞれで別プロトコールのPhase3試験として実施されているものも一部含まれる

-

20)米国地域でPhase3段階にある品目のうち、日本地域でPhase2段階以前の品目(開発情報なしを含む)の割合

-

21)

-

22)

-

23)医薬産業政策研究所、「ドラッグ・ラグ:事業投資優先度の影響」、政策研ニュース No.67(2022年11月)