Topics 医薬品産業の経済貢献:名目・実質粗付加価値からの考察

医薬産業政策研究所 主任研究員 吉田昌生

1. 背景と目的

医薬品産業は、がん、心疾患、脳卒中、高血圧症、高脂血症、糖尿病、認知症、難病、希少疾患、感染症などの多岐にわたる疾病との対峙において多種多様な医薬品需要に応えることで、予防、症状の緩和、治療等を通じて人々の健康および経済活動に貢献してきた1)。医薬品産業の研究開発によって新たに創出された医薬品は、将来にわたって人類を疾患による様々な不利益から保護することを可能とするという意味で、世界的な公共財を創出する産業だと言える。同時に、医薬品産業は、そのために必要な研究開発費を公的投資によるのではなく、その大部分を自ら調達しており、研究開発競争の中で、上市に成功した新薬の製造・販売から全ての研究開発投資を回収し、リスク負担への対価を出資者に支払うことが資本市場から求められている産業でもある2)。

医薬品産業がもたらす経済貢献には大きく分けて2点ある。1つは、医薬品の受益により、人々の健康からもたらされる経済のけん引力としての貢献である。消費者の将来の健康そのもの、または健康に起因する経済への効果のことであるが、医薬品の使用が健康に及ぼす影響は長期間にわたり発生するため、定量的な評価をおこなうことは著しく困難である3)。ただし、今般の新型コロナウイルス感染症の流行により、安全安心な生活の喪失は個人の暮らしだけでなく経済にも多大な影響を及ぼすことが明らかになったことから、この人々の健康からもたらされる経済への貢献については医薬品の存在意義の重要性と共に社会的に認知されていると言える4)。

医薬品産業がもたらす経済貢献のもう1つは、研究開発集約型の先進製造業として、財・サービスの生産活動から生じる付加価値創出、それに伴う国への安定した高水準の納税額維持、生産性の高い高度人材の直接雇用の創出等にある。また、サプライチェーンによって生み出される経済波及効果や雇用波及をもたらしており、医薬品産業はその経済活動を通じて持続的な社会の成長に貢献している。

具体的な数字の一例として、2020年、ドイツの経済研究機関であるWifOR Instituteは、主要経済指標であるGDP(Gross Domestic Product:国内総生産)に対して医薬品産業がどれだけ貢献しているかを数値化している5)。報告によると、世界の医薬品産業は、2017年に5,320億米ドルのGVA(Gross Value Added:粗付加価値)6)を直接効果として世界にもたらし、その額は世界の総付加価値(=世界GDP)の1%に相当する額であるとしている。また、報告書の中で、日本国内の医薬品産業のGVAは、世界の医薬品産業全体のGVAの6%に寄与しており、その規模は米国24%、欧州(28ヶ国)21%、中国15%に次ぐことが示されている。ただし、日本と欧米主要国(アメリカ、ドイツ、イギリス、フランス)における各国GDPへの医薬品産業GVAの寄与率や経年分析は示されていなかった。

そこで本稿では、国内医薬品産業の製造業としての経済貢献状況を把握するため、日本の医薬品産業が創出するGVAについて、OECD(Organisation for Economic Co-operation and Development:経済協力開発機構)のデータを用いた主要国との経年比較をおこなった。加えて、日本国内での医薬品産業の状況をより詳細に把握するため、国が公表している産業連関表7)を用いた経済構造の分析をおこない、医薬品産業がもたらす財・サービスの総供給と総需要の関係、および、主要経済指標である国内総生産GDPへの寄与、そして医薬品産業が創出する粗付加価値GVAの分配面、其々からの考察をおこなったので報告する。

2. 調査方法

本調査対象の「医薬品産業」は、以下の定義に則る。本稿3節:GVAの国際比較においては、データソースとしてOECD.Stat8)を用い、「Division 21:Basic pharmaceutical products and pharmaceutical preparations」を調査の対象とした。なお、日本の医薬品産業の数値については、他の調査対象国であるアメリカ、ドイツ、フランス、イギリスの数値と異なり、OECDによる見積値(estimate)が用いられていることに留意が必要である8)。このことは、内閣府が毎年公表する国民経済計算の中で、経済活動別の国内総生産データとして医薬品製造業の値を公表していないことから生じていると考えられる。

本稿4節:国内産業分析においては、総務省「平成17-23-27年接続産業連関表」7)、および、経済産業省「平成28、29、30年、令和元年延長産業連関表:平成27年(2015年)基準」9)を用い、日本標準産業分類の小分類165「医薬品製造業」10)を調査対象とした。また、国内総生産GDP値については、内閣府「2021年度国民経済計算(2015年基準・2008SNA)」11)を用いた。これら統計表は全て2009年に国際連合で合意された国民経済計算の最新の国際基準である2008SNAに準拠しており、平成27年(2015年)基準で作成されている。SNA(System of National Accounts)は、一国の経済を構成する諸側面を系統的・組織的にとらえて記録したマクロ経済統計であり、国際連合が提示した共通の基準に基づいて、同加盟国が作成している12)。

国際比較および国内産業分析の地域的範囲の捉え方としては、「国内概念」が採用されている。国内概念とは、端的には、ある国の領土内で行われた経済活動を範囲とする考え方である。例えば我が国の領土内で行われた外国企業の活動は含まれるが、我が国の企業が外国の領土内で行った活動は除かれる7)。

なお、第3節と第4節の医薬品産業の調査対象範囲は、調査に用いた統計表における医薬品産業の定義の違いのため、完全に一致するものではない。また、企業の国際展開が急速に進む中、日本企業の海外でのもうけや、外国株式・債券への投資による配当・金利収入などを加えた、国内だけでなく海外を含む経済活動の大きさが分かる指標であるGNI(Gross National Income:国民総所得)の範疇としての分析はおこなっておらず、グローバル化が一段と進んでいる医薬品産業の創出する付加価値としては過小評価となっている可能性がある点を、調査の限界として事前に提示しておく。

3. GVAの国際比較:OECDデータからの分析

3-1. 医薬品産業GVAのGDPへの寄与率

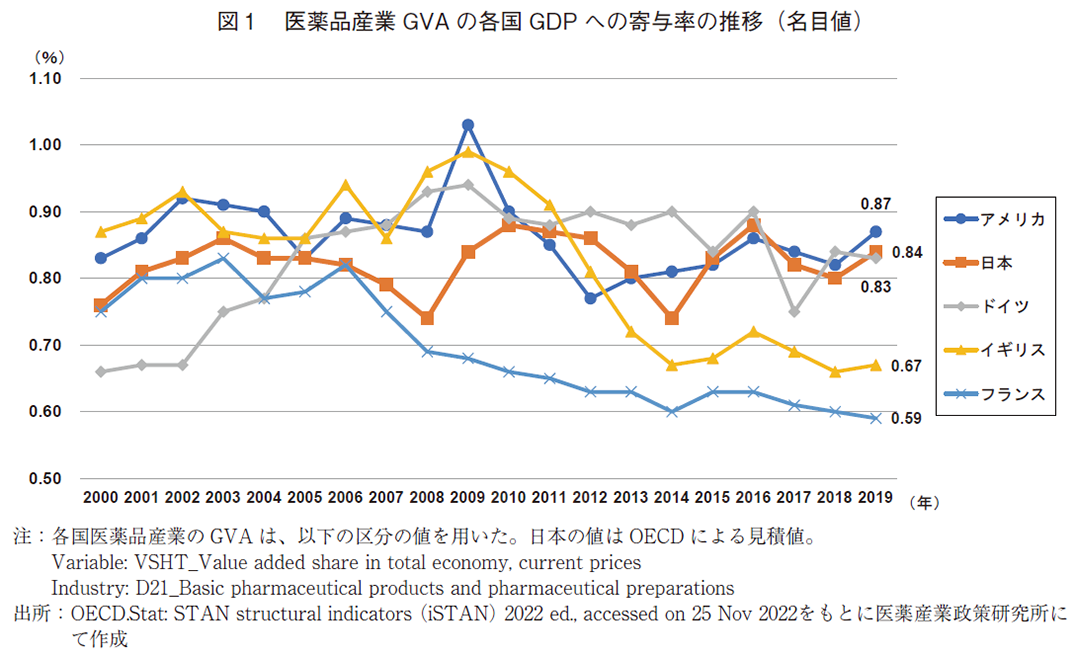

最初に、日本と欧米主要国(アメリカ、ドイツ、イギリス、フランス)の各国GDPへの医薬品産業が創出するGVA6)の寄与率を、2000年から2019年の20年間のデータを用いて比較する(図1)。データは名目値(current prices)に基づく。

2019年、各国GDPに占める各国の医薬品産業GVAの寄与率は、米国(0.87%)、日本(0.84%)、ドイツ(0.83%)、イギリス(0.67%)、フランス(0.59%)の順であった。イギリスは2010年頃から、フランスは2000年代後半から医薬品産業GVAのGDPへの寄与率を下げており、それぞれの国での全産業の経済成長に比べて、医薬品産業の付加価値創出割合が下がってきていることが見て取れる。他方、日本、アメリカ、ドイツについては、この20年間安定的に各国のGDPへの寄与率を維持していた。

3-2. 医薬品産業GVAの成長度合いと規模

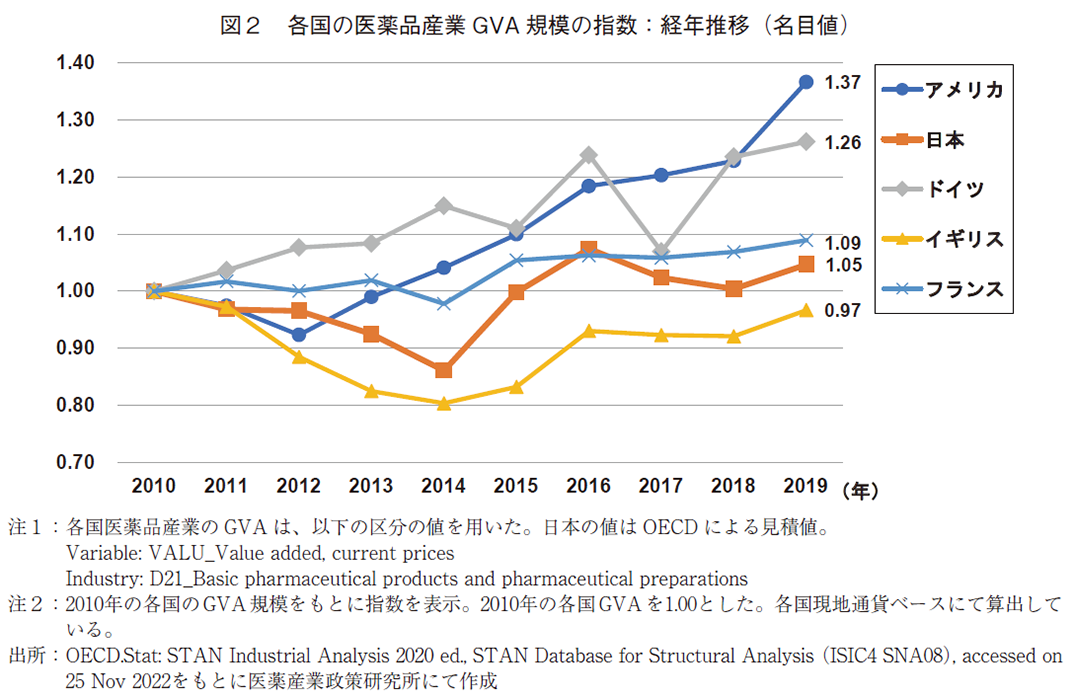

次に、日本と欧米主要国(アメリカ、ドイツ、イギリス、フランス)の医薬品産業が創出するGVA規模の変化を、2010年から2019年の10年間のデータを用いて比較する(図2)。データは名目値(current prices)、現地通貨ベースである。

2010年の医薬品産業GVA規模を基準として見ると、アメリカとドイツは持続的にGVA規模を拡大している傾向があり、2019年には米国で1.37倍、ドイツで1.26倍に成長していた。他方、日本(1.05倍)、フランス(1.09倍)、イギリス(0.97倍)は程度の差はあるもののGVA規模の持続的な拡大とまでは言えず、規模を維持するに留まっていたことがわかる。

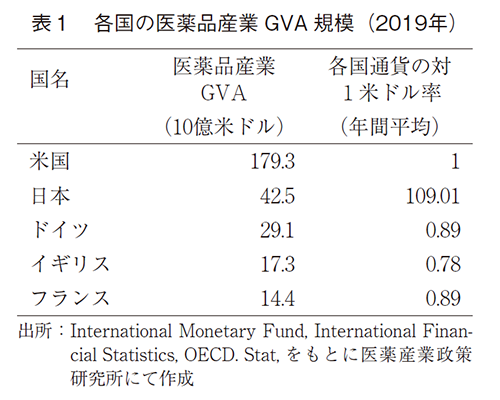

加えて、2019年の各国の医薬品産業が創出するGVA規模を比較するため、OECDにより各国の現地通貨ベースで公表されている医薬品産業のGVA値をドル換算した(表1)。

結果、2019年の日本の医薬品産業GVA規模は425億米ドルと算出され、米国における医薬品産業GVA1,793億米ドルの約1/4に相当する規模であり、先行研究の結果と概ね一致した5)。また、欧州諸国と比較すると、日本の医薬品産業が創出するGVA規模は、ドイツ(291億米ドル)の約1.5倍、イギリス(173億米ドル)の約2.5倍、フランス(144億米ドル)の約3倍であった。

4. 国内産業分析:産業連関表からの分析

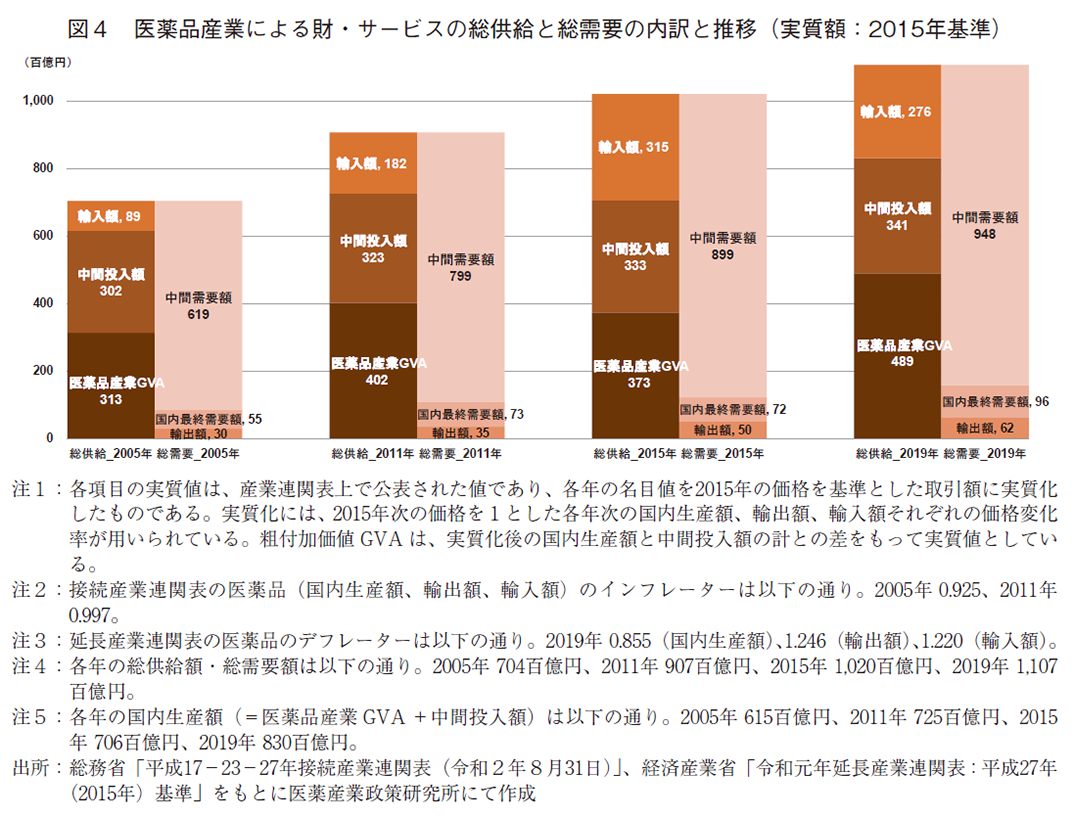

4-1. 医薬品産業による財・サービスの総供給と総需要の内訳と推移:名目額

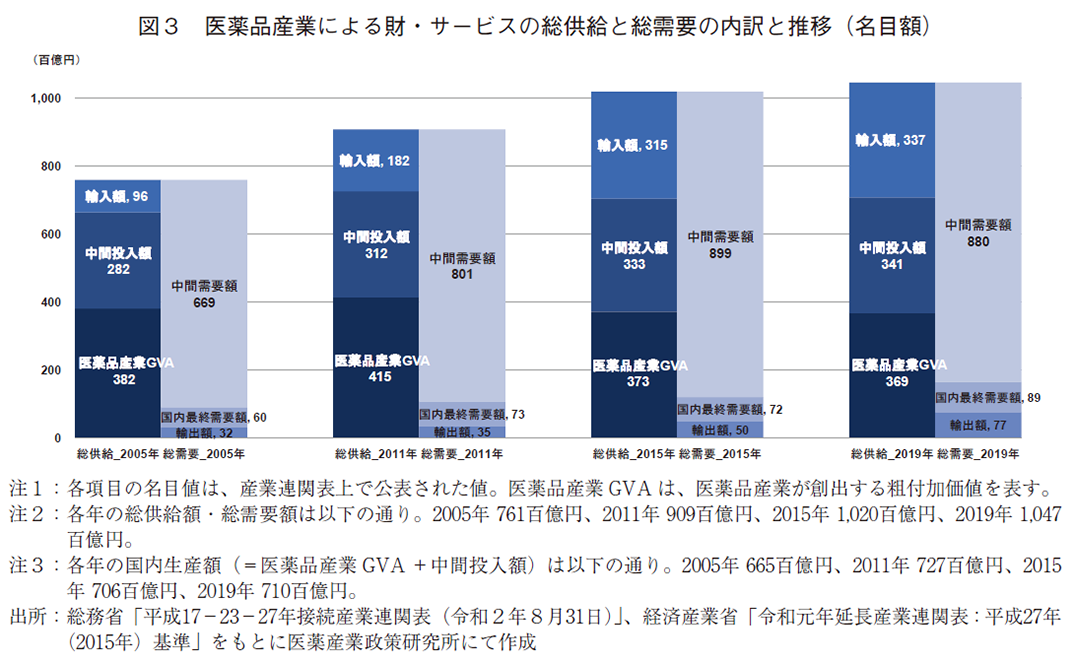

前節では、国際比較から日本国内の医薬品産業が創出するGVAの状況を見てきた。結果、GDPへの寄与率としては維持していたが、GVA規模は多少の浮き沈みはあるもののここ10年間横這いであった。そこで、なぜそのような状況になっているのかを分析するため、産業連関表7)から得られる医薬品産業に関する財・サービスの総供給と総需要の内訳とその推移を見ていくことで、日本国内における医薬品産業の経済構造を明らかにしていく(図3)。図中で使用される用語は以下のとおり7)。

医薬品産業GVAは、医薬品産業が創出する粗付加価値、すなわち医薬品産業によるGDPへの貢献額のことであり6)、医薬品産業による国内生産額から中間投入額を差し引いた額として表される。中間投入は、原材料等として購入する財やサービスを表す。そして、国内生産額(=医薬品産業GVA+中間投入額)に輸入額を加えたものが国内の総供給額となる。総供給額と完全に一致する総需要額は、国内需要合計(=中間需要額+国内最終需要額)と輸出額の合計となる。中間需要は、各産業に原材料などとして販売する財やサービスを表し、医薬品産業の場合、医療産業への販売が中間需要として把握されており、これが医薬品産業への総需要の大きな部分を占める。また、国内最終需要は、主に民間消費支出として需要され、OTC薬や医薬部外品などが主であると考えられる。なお、図中の各項目の数値は全て、産業連関表上で政府により公表されている値である。

図3より、2005年、2011年、2015年、2019年の約5年置きの推移を見ていくと、医薬品産業による総供給・総需要額が増加しており、国内の需要に応える新薬等の供給拡大によって経済規模を拡大していることがわかる。ただし、2015年から2019年での総供給・総需要額は、10兆2,000億円から10兆4,700億円と、その増加幅は2,700億円となっており、それ以前に比べて縮小していた。なお、この増加幅はこの期間の輸出額の増加幅と同額であった。加えて、この期間、主に医療産業により需要される中間需要額が8兆9,900億円から8兆8,000億円へと1,900億円減少していることも見て取れる。

供給側に目を移すと、総需要の増加分を主に輸入額の増加により満たしていることがわかる。国内生産額(=医薬品産業GVA+中間投入額)は、2005年から2011年の間で6兆6,500億円から7兆2,700億円へと6,200億円の増加があったものの、以降は頭打ち状態であった。2005年と2019年を比較すると、国内生産額は6兆6,500億円から7兆1,000億円へと4,500億円増加しているものの、この間、中間投入額が2兆8,200億円から3兆4,100億円へと5,900億円増加しているため、医薬品産業が創出するGVAは、3兆8,200億円から3兆6,900億円へと、1,300億円減少していた。

4-2. 医薬品産業による財・サービスの総供給と総需要の内訳と推移:実質額

次に、前項4-1の医薬品産業に関する財・サービスの総供給と総需要の内訳とその推移を、名目額ベースではなく、実質額ベースで見ていく(図4)。名目額と実質額の違いについては以下のとおり13)。

名目額とは、実際に市場で取り引きされている価格に基づいて推計された値である。一方、実質額とは、ある年(参照年)からの物価の上昇・下落分を取り除いた値である。つまり、実質額は財・サービスの量を表すと言える。医薬品産業の場合、個別の薬剤の価格が下がって消費量が増えるというような他の多くの産業で見られる図式ではなく、新たに新薬が創出されることによる多様な薬剤の増加により、消費者が多様な薬剤にアクセスできるようになることで、実質額(=財・サービスの量)が増加する産業であると考えられる。なお、本調査対象の全ての産業連関表は、平成27年(2015年)を参照年・基準年としている。

名目額では、インフレ・デフレによる物価変動の影響を受けるため、経済成長率を見るときは、これらの要因を取り除いた実質額、実質GDPの成長率で見ることが多い。すなわち、主要経済指標であるGDPについて産業別での貢献を見る場合、産業別の粗付加価値GVAの量(=実質GVA額)をどれだけ国内で成長させ国の経済成長に貢献したか、言い換えると、国民へ供与する付加価値量を増加させたか(=消費者利益を増加させたか)が重要となる。

図4より、2005年、2011年、2015年、2019年の約5年置きの実質額の推移を見ていくと、医薬品産業による総供給・総需要額が増加しており、国内の需要に応える新薬等の供給拡大によっても経済貢献を拡大していることが、実質額においてより明確に確認できる。実質額でみると、2015年から2019年での総供給・総需要額は、10兆2,000億円から11兆700億円と、その増加幅は8,700億円であった。この額は、前項4-1の名目額での増加幅2,700億円より3倍以上規模が大きく、この期間の年平均成長率(CAGR)は、名目額では0.65%、実質額では2.05%であった。

もう少し幅広く、2005年から2019年の全ての年において総供給・総需要額についての名目額と実質額を比較すると、日本国内の医薬品産業の物価は低下、すなわち、2005年から2019年まで一貫してデフレ状態であったことがわかる。

需要側を見ると、2005年以降、国内需要合計(=中間需要額+国内最終需要額)と輸出の実質額が増加しており、主に医療産業により需要される中間需要額も、前項4-1で示したように名目額では減少していたが、実質額では伸び続けている。このことから、需要される財・サービスの量、すなわち、消費者が多様な薬剤にアクセスできるようになり需要された量が増加し続けていることがわかる。

供給側に目を移すと、実質額では国内生産額(=医薬品産業GVA+中間投入額)が2005年以降増加しており、特に、2015年から2019年での伸び幅が大きく、7兆600億円から8兆3,000億円へと1兆2,400億円増加した。すなわち、国内医薬品産業が生産する医薬品の量としては大きく増加していることが確認できる。一方、輸入額については、2015年から2019年にかけて実質額で3兆1,500億円から2兆7,600億円へと3,900億円減少していた。つまり、この期間の輸入される量としては減っている。

名目額と実質額で大きく異なる点は、医薬品産業が創出するGVAが実質額では大きく伸びている点である。2005年と2019年を比較すると、医薬品産業が創出するGVAは、実質額で3兆1,300億円から4兆8,900億円へと1兆7,600億円増加していた。この結果は、利用可能な医薬品の増加等によって国民が医薬品から享受する消費者利益は大きく増加したことを示している。

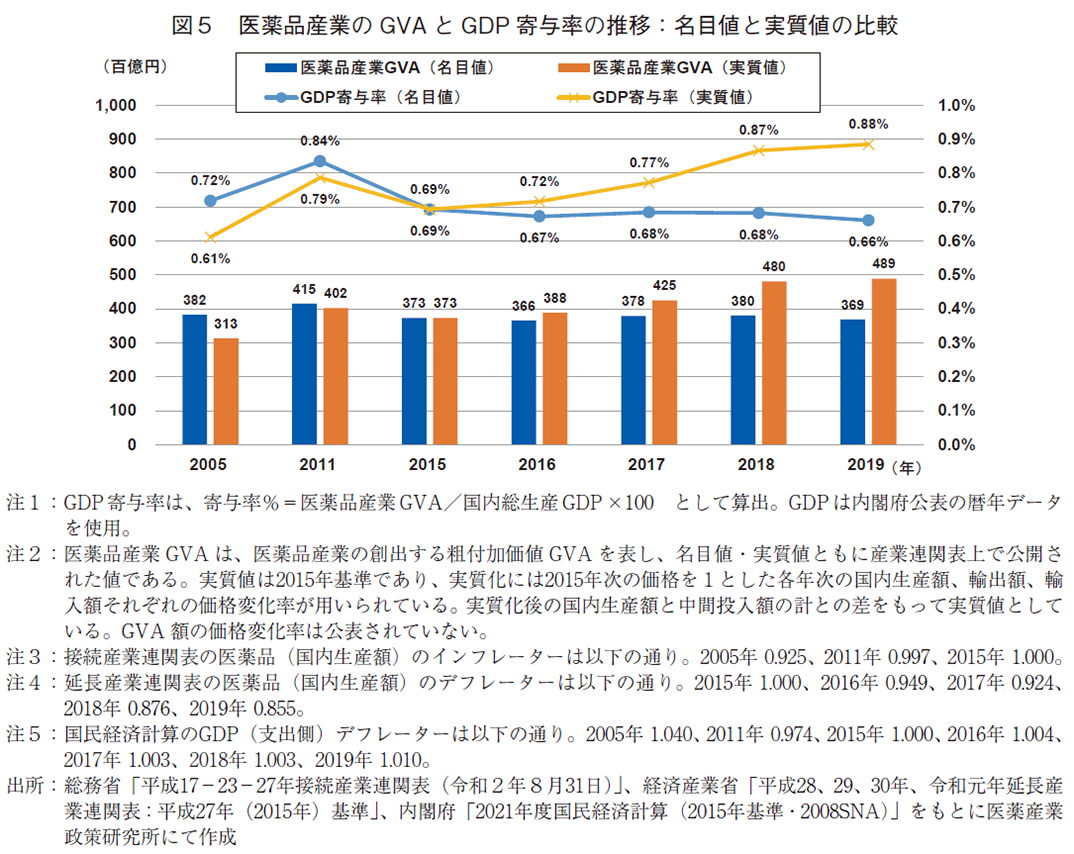

4-3. 医薬品産業のGVAとGDP寄与率の推移:名目値と実質値の比較

前項4-1、2にて示してきた医薬品産業の創出するGVAを用い、国内総生産GDPへの寄与率の推移を示す(図5)。なお、ここでは、各種産業連関表において平成27年(2015年)基準でデータを抽出できる全ての年(2005、2011、2015~2019年)について可視化を行った。

医薬品産業の創出するGVA(名目値)は、2005年の3.8兆円から2011年には4.2兆円へと増加したが、2015、2016年と減少し、2017、2018年で小幅ではあるが持ち直したものの、2019年で再び減少に転じており、その額は3.7兆円であった。つまり、この期間、医薬品産業のGVA額(名目値)は横這いであった。国内総生産GDP(名目値)への寄与率をみると、2005年の0.72%から2011年には0.84%まで寄与率を拡大したものの、以降は減少傾向であり、2019年では0.66%の寄与率と算出された14)。

対して、医薬品産業の創出するGVA(実質値)については、2005年の3.1兆円から2019年まで増加傾向であり、2019年には4.9兆円まで拡大していた。国内総生産GDP(実質値)への寄与率をみると、2005年の0.61%から2011年には0.79%へと寄与率を拡大し、2015年に0.69%へ低下したものの、以降は持続的に成長し、2019年には0.88%の寄与率と算出された。つまり、医薬品産業は創出する付加価値量を増加することで、国の実質GDPへの寄与率を拡大した。このことから、国の実質経済成長への貢献度合いを増していたことが確認できた。

名目値と実質値の医薬品産業GVAについて、2015年から2019年の年平均成長率(CAGR)を比較すると、名目値ではマイナス0.28%、実質値ではプラス7.02%と算出された。このことから、医薬品産業は求められるニーズに応えうる新たな付加価値、すなわち、消費者が求めるアンメット・メディカル・ニーズに応える医薬品を持続的に創出し続け提供しているものの、金額ベースでは付加価値が伸びずに横這いであるという状況が見て取れる。

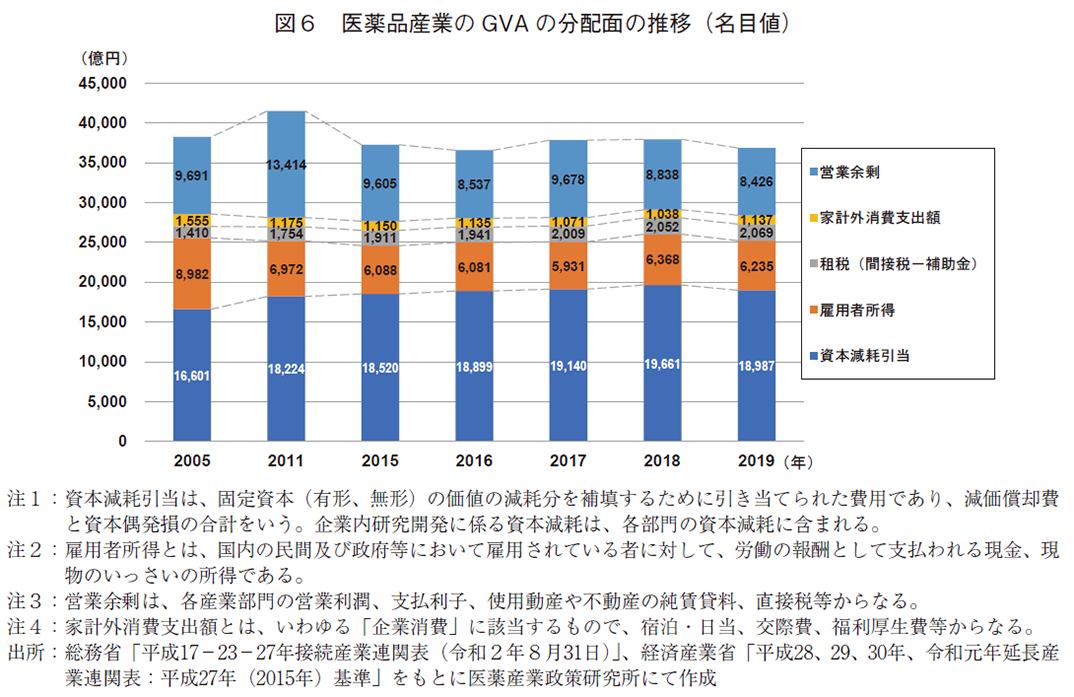

4-4. 医薬品産業GVAの分配面:内訳と推移

ここまで、医薬品産業に関する財・サービスの総供給と総需要の内訳とその推移からの分析を示してきたが、最後に、創出されたGVA(名目値)がどのように分配されているかを見ていく。なお、産業連関表上で公表されているGVA(実質値)は、実質化後の国内生産額と中間投入額の計との差をもって実質値とされており、実質化後の分配面の項目別値は公表されておらず、名目額のみの分析となる。

図6に2005年から2019年までの各種産業連関表上で公表されている医薬品産業の粗付加価値GVAの分配面の推移を示す。図中で使用される用語は以下のとおり7、11、15)。

資本減耗引当は、固定資本(有形、無形)の価値の減耗分を補填するために引き当てられた費用であり、減価償却費と資本偶発損の合計をいう。企業内研究開発や特許等の知的財産生産物に係る資本減耗は、各部門の資本減耗引当に含まれる。つまり、民間企業の企業内研究開発業務による成果が研究開発ストックとして蓄積され、将来の生産に貢献するとの考え方の下、分配面では研究開発のストックが資本減耗引当に組み込まれ、生産面ではその分付加価値が増加することになる。

雇用者所得とは、国内の民間及び政府等において雇用されている者に対して、労働の報酬として支払われる現金、現物のいっさいの所得である。

営業余剰は、各産業部門の営業利潤、支払利子、使用動産や不動産の純賃貸料、直接税等からなる。日本では、分配面の計測が、雇用者報酬や固定資本減耗など部分的にしか行われておらず、分配面の営業余剰に関しては、支出や生産面と総額を合わせるための残差として算出されている。企業会計上の営業利益に近い概念だが、SNAの営業余剰と企業会計上の営業利益の水準は大きく違ううえ、前年比の動きも違うことに注意が必要である16)。

家計外消費支出額とは、いわゆる「企業消費」に該当するもので、宿泊・日当、交際費、福利厚生費等からなる。

図6に示した2005年から2019年までの分配面の推移を見ると、医薬品産業のGVAが横這いである中、資本減耗引当(民間企業設備投資や企業内研究開発に係る資本を含む。)が2018年まで継続的に拡大しており、その額は1兆6,601億円から1兆9,661億円へと3,060億円の増加であった。ただし、2019年は2018年に比べ674億円減少の1兆8,987億円となっており、2016年と同程度の額となっていた。

次に、雇用者所得の推移を見ると、2005年から2017年まで継続的に減少し、その額は8,982億円から5,931億円へと3,051億円の減少であった。その後、2018年に437億円増加したが、2019年には133億円減少と再び減少に転じ、その額は6,235億円であった。2005年と2019年を比較すると、雇用者所得は、8,982億円から6,235億円へと2,747億円の減少であった。

最後に、営業余剰の推移を見ると、2011年以降減少傾向が続いている。2015年以降の数値を追ってみると、2015年から2016年に営業余剰が9,605億円から8,537億円へと1,068億円減少、2017年に1,141億円増加し9,678億円となったものの、2018年に840億円減少し8,838億円、2019年には更に412億円減少したため、営業余剰は2005年以降で最小額の8,426億円となった。2017年から2019年の減少幅は1,252億円となる。

5. まとめと考察

ここからは、得られた調査結果について考察する。まず、本稿3節のOECDデータに基づいた国際比較(日米英独仏の5ヶ国、名目値ベース)より、2019年に日本国内の医薬品産業が創出したGVAは、GDPに対する寄与率(図1)、GVA規模(表1)ともに米国に次ぐ大きさであることが確認された。日本の医薬品産業は、20年間安定的にGDPへの寄与率を維持し続けていた。ただし、医薬品産業のGVA規模はこの10年間横這いであり、アメリカやドイツのような伸びは見られなかった(図2)。

図1、2から読み取れることとして、日本の場合は、国のGDP自体が停滞していたため、医薬品産業のGVA規模を維持し続ければ、GDPへの寄与率も安定するという構造であった。アメリカやドイツは、GDPの成長とともに医薬品産業のGVA規模も拡大しているため、GDPへの寄与率が維持できている。他方、フランスやイギリスは、医薬品産業のGVA規模は維持していたものの、他産業の成長により国のGDPが成長しているため、GDPへの寄与率が下がっているという構造であった。

本稿4節では、日本国内における医薬品産業の経済構造を分析するため、産業連関表から得られる医薬品産業に関する財・サービスの総供給と総需要の内訳とその推移を、名目額と実質額に分けて可視化をおこなった(図3、4)。その結果、日本国内の医薬品産業は、国内の総供給・総需要額について、名目額、実質額ともに、国内の需要に応え経済規模を拡大していた。ただし、需要増加分を主に輸入額の増加により満たしており、一方、輸出額は伸びているものの輸入額と比べると伸びが小さい。また、国内生産額については、グローバル化が進む中、名目額においては大きな減少なく維持しており、実質額においては大きく規模を拡大していた。そして、これら名目額と実質額の比較から、日本国内の医薬品産業の物価は低下、すなわち、常にデフレ状態であることが確認された。

国内総生産GDPへの医薬品産業が創出するGVAの寄与率の推移について、名目値と実質値を比較したところ(図5)、日本の医薬品産業はデフレ状態である中、創出するGVAは、名目値では維持、実質値では増加していた。結果、名目GDPへの寄与率は停滞していたものの、実質GDP寄与率を拡大しており、国民が受益する付加価値量を持続的に増すことで、日本の実質経済成長に貢献していることがわかった。

この実質値での付加価値が持続的に増加した理由としては、希少疾病用医薬品17)や、がん領域の薬剤18)など、未充足のアンメット・メディカル・ニーズを満たすスペシャリティ領域の薬剤の承認数増加等により過去の薬剤とは治療セグメントの異なる薬剤が増加し、薬剤の置き換わりは多くは起こらなかったために生じた可能性がある。また、国内での後発医薬品数量シェアが拡大しているという背景から19)、過去輸入されていた薬剤のジェネリック化による国内生産量の増加が後押しし、医薬品産業による実質的な粗付加価値GVAは大きく増加していたとも考えられる。薬剤の価値の陳腐化は、新しい薬剤の上市により置き換わり使用されなくなる、疾患自体が消滅し使われなくなる場合に生じるが、こうした新薬が未充足のアンメット・メディカル・ニーズを満たすものであれば、既存薬の陳腐化は起きない。ジェネリックへの置き換えや薬価下落が生じることによって、薬の値段は下がるものの実質的な薬剤価値の低下が起こるわけではなく、需要量すなわち臨床での使用量が減るわけではないというのが、医薬品産業により創出される財・サービスの特徴であろう。

次に、医薬品産業の物価のデフレ状態についてであるが、近年、特許期限が切れた後に生じる先発医薬品のジェネリック薬への置き換えに加えて、毎年のように実施される薬価改定・抑制策等の影響により、日本の医薬品産業は物価が下がっていく産業構造となっている。図5の注釈にて示した医薬品のデフレーターを見ると、2016年、2018年の偶数年、すなわち、薬価改定年での価格変化率の低下幅が大きいことがわかる。アンメット・メディカル・ニーズに応える多様な医薬品を持続的に創出していること等によって国内生産量は増加し続けているものの、薬価の持続的下落によって、名目額での粗付加価値GVAは伸びずに維持するので精一杯な状況となっており、医薬品産業の名目GVA成長に負の影響を及ぼしていることが示唆される。人為的に薬価を大幅に下げていく政策が続くと、今後円安や海外インフレにより供給側の中間投入額が大きく増加した場合、粗付加価値GVAは大きく減少し、国内研究開発投資や国内生産の存続の誘因にも深刻な影響を与える危険性もある。

また、輸出入の関係であるが、国内製薬企業が日本の他の製造業同様、海外への生産拠点移転を進めたため、各社の海外売上と比して輸出額が伸びず、一方、海外企業も国内に製造拠点を多く持たないため、輸入額が増加しているという構造から生じている。そして、この海外製造の拡大は製薬企業の医薬品製造立地選択の結果であり、日本の法人課税の高い実効税率とバイオ医薬品の製造に関する基盤整備の遅れ等の構造的な要因、すなわち、日本型のグロバリゼーションが抱える構造的な要因に起因している20)。2013年に長澤はこの問題を適確に論じており、「医薬品製造は創薬に不可欠のバリュー・チェーンであり、医療分野におけるイノベーションを実現し、国内製薬産業が日本の医療、経済、科学技術に貢献するために重要な役割を果たしている。しかし、残念なことに日本では医薬品製造に対してその重要性に見合った政策が講じられていない。立地選択に係わる構造的な要因を解消することなく放置すれば、将来的には日本国内の製造基盤自体が海外に移転して国内製造が空洞化することが危惧される。」と提言している20)。残念ながら、それ以降も大きな政策転換は見られなかったが、近年のコロナ・パンデミックにより様々な構造上の課題が露呈し、加えて、ロシアによるウクライナ問題により経済安全保障の重要性が認識されたことで、半導体などとともに、ワクチン・医薬品等の国内製造拠点の重要性が国民に認識されつつある。ぜひこの機会を逃さずに、この立地選択に係わる日本の構造的な要因を解消する大胆な施策が打たれることを願う。

最後に、本稿4-4項の医薬品産業のGVAの分配面の内訳推移データについて考察する。図6によると、2005年以降、医薬品産業の雇用者所得が縮小し続ける中、直近2年は雇用者所得を維持していた。独立行政法人経済産業研究所(RIETI)のデータベースによると、この間の医薬品産業の労働生産性の伸びは高く、2005年から2010年、および、2010年から2018年の製造業全体の労働生産性上昇率(=付加価値/労働時間)がそれぞれ3.0%、1.2%である中、医薬品産業の労働生産性上昇率は、2005年から2010年で12.2%、2010年から2018年で5.6%にのぼった21)。このことから、この雇用者所得の縮小の要因として、医薬品産業は経営合理化により生産性を向上させていたためであると考えられる。

また、民間企業設備投資や企業内研究開発を含む資本減耗引当が拡大し続けていたものの、2019年は減少へと転じていた。このことは、医薬品産業がイノベーション創出に向けた研究開発投資や設備投資額を継続的に増やしていたと考えることができる。ただし、2019年に減少に転じていることから、2020年以降の動向を注視する必要があろう。なお、資本減耗引当と雇用者所得の合計額はほぼ一定で推移しており、経営合理化による雇用者所得の縮小分を企業内研究開発や企業設備に投資している構図となっているように見える。ただし、因果関係があるかは本データからはわからない。

加えて、営業余剰の推移からは、直近の2019年に最少額となっていることが確認された。特徴的なのは、営業余剰が奇数年に増加し、偶数年に減少する点である。つまり、薬価改定年に減少していると考えられ、このため、奇数年である2019年も消費増税に伴う改定がおこなわれたために営業余剰が減少していると考えられた。

2019年以降、2020年から2022年まで毎年の薬価改定がおこなわれている。そのため、今後も名目額での粗付加価値GVAが停滞または減少することが想定される。この毎年のようにおこなわれる薬価改定の影響は、GVAの分配面、すなわち、雇用者所得への分配の減少、設備投資や研究開発投資を含む資本減耗引当の減少を引き起こし、イノベーション創出のための人的投資そして研究開発投資が進まず、悪影響となる可能性が高い。

なお、医薬品産業の経済貢献を分析する上で明らかとなった構造上の問題について、本稿では具体的な解決策を提示するまでに至っておらず、今後の研究課題としたい。

6. おわりに

今回、医薬品産業の粗付加価値GVAから経済構造を見てきた。日本の医薬品産業は、現状は国際的にも良い位置につけており、付加価値額の維持、付加価値量の拡大により、日本経済への貢献を持続的におこなっている産業であった。しかし、デフレ状態の産業構造や、過去から続く立地選択に係る構造的な要因、近年の毎年のように実施される薬価改定による付加価値額の停滞から影響を受ける研究開発投資や雇用者所得の減少の可能性など、将来的にイノベーション創出を継続しておこなっていく上での構造上の問題があることが明らかとなった。

医薬品産業により創出される財・サービス、すなわち医薬品は、ジェネリックへの置き換えや薬価下落が生じることによって、薬の値段は下がるものの実質的な薬剤価値の低下が起こるわけではなく、需要量すなわち臨床での使用量が減るわけではない。しかし、現状の制度下では、医薬品産業は求められるニーズに応えうる新たな付加価値を持続的に創出し続けることで、国民の多様な最新医薬品へのアクセス確保に貢献しているものの、医薬品産業の構造がデフレ状態となっているため、金額ベースでは付加価値額が停滞しているという状況である。

本稿の最後に、医薬品産業の創出する粗付加価値GVAの実質値が拡大することにより、日本経済へ貢献しているという点について、改めて考えてみたい。

医薬品産業では、市場にある新薬の特許が切れジェネリックが参入し薬価が下がることと、アンメット・メディカル・ニーズに応える新たな新薬が創出され市場に導入されることで医薬品が多様化することとがパラレルにおこっている。医薬品の需要量が増加しているのは、個別の薬剤の価格が下がって消費量が増えているわけではない。消費者がより多様な薬剤にアクセスできるようになって増加しているということである。すなわち、実質付加価値が増加するのは何を意味するかというと、消費者利益の拡大をあらわしている。消費者がより多様な医薬品を手に入れるようになって健康が増進したという点を、不完全ではあるが、価格の面で測っており、消費者がアクセス可能な多様な医薬品がどんどん増加している、医療上で必要とされている薬剤の質および量の両方が増えている、その効果を表している。

このように考えると、実質付加価値が増加するということは、本稿第1節にて述べた医薬品産業の2つの経済貢献、すなわち、医薬品の受益により人々の健康からもたらされる経済のけん引力としての貢献、および、研究開発集約型の先進製造業として財・サービスの生産活動から生じる付加価値創出、の両方を表していることになる。

本研究が、医薬品産業の経済貢献および構造上の課題を考える上での一助となることを期待する。

7. 謝辞

本調査では、経済的な解釈について、医薬産業政策研究所 長岡貞男所長(東京経済大学教授)から多くのご示唆をいただいた。また、初期調査の段階において、日本製薬工業協会産業政策委員会産業振興部会のメンバーより貴重なご助言をいただいた。ご協力に対して深謝いたします。

-

1)医薬産業政策研究所「アンメット・メディカル・ニーズに対する医薬品の開発・承認状況」政策研ニュースNo.31(2010年10月)、No.34(2011年11月)、No.38(2013年3月)、No.52(2017年11月)、No.59(2020年3月)、No.66(2022年7月)

-

2)公益社団法人日本薬学会編集「THE 創薬-省資源国家にっぽんの生きる道- 第1部 日本の創薬産業:その特徴と課題」薬事日報社(2021年4月9日)

-

3)

-

4)

-

5)

-

6)粗付加価値GVAとは、産出高から中間消費を差し引いたもの。個々の生産者、産業またはセクターによるGDPへの貢献額である。総付加価値とも言う。e-Stat

-

7)産業連関表とは、作成対象年次における我が国の経済構造を総体的に明らかにするとともに、経済波及効果分析や各種経済指標の基準改定を行うための基礎資料であり、基幹統計の1つ。原則として、西暦の末尾が0及び5の年を対象年として、関係府省庁の共同事業として作成される。総務省「産業連関表」

-

8)OECD.Stat

なお、本調査対象の日本の値は、OECDにより日本の統計から直接抽出および日本の産業分類からISIC Rev.4に変換した見積値が用いられている。日本のどの統計表に基づく値かは記載がない。 -

9)延長産業連関表は、総務省をはじめとする関係府省庁の共同事業により5年ごとに作成される「産業連関表」をベンチマークとして、最新情報を取り込みつつ可能な限り最新時点の産業構造を反映させることを目的に、「産業連関表」の中間年を補間する位置づけとして作成されている。経済産業省「延長産業連関表」

-

10)日本標準産業分類の小分類165「医薬品製造業」には、細分類として1651医薬品原薬製造業、1652医薬品製剤製造業、1653生物学的製剤製造業、1654生薬・漢方製剤製造業、1655動物用医薬品製造業が含まれる。総務省「日本標準産業分類(平成25年10月改定)(平成26年4月1日施行)」

-

11)

-

12)

-

13)

-

14)ここでは、前節の3-1項にて示したOECDが公表している医薬品産業GVAのGDPへの寄与率と異なる値が算出されている。これは、OECDデータはOECDによる見積値である点、OECDデータと産業連関表では医薬品産業の定義が異なる点、内閣府が医薬品産業の産業別のGDP値を公表していない点、産業連関表と内閣府が国民経済計算にて公表するGDPの算出方法が異なる点、など複数の要因があるためと考えられる。

-

15)

-

16)

-

17)医薬産業政策研究所「日本で承認された新医薬品とその審査期間-2021年承認実績と日本市場のグローバル化の現状-」No.65(2022年3月)

-

18)医薬産業政策研究所「日本で承認された新医薬品とその審査期間-2020年承認実績と過去10年の動向調査-」No.62(2021年3月)、「抗悪性腫瘍剤と神経系用剤におけるFDA承認動向の変化-日本の未承認薬増加の背景-」No.66(2022年7月)

-

19)

-

20)医薬産業政策研究所「日本の医薬品の輸入超過と創薬の基盤整備の課題」リサーチペーパー・シリーズNo.58(2013年4月)

-

21)