目で見る製薬産業

世界売上高上位医薬品の創出企業の国籍

-2021年の動向-

医薬産業政策研究所 主任研究員 中尾 朗

はじめに

医薬産業政策研究所では、医薬品世界売上高上位100品目について、各品目の基本特許1)を調査し、発明が行われた時点での医薬品創出企業を調査・報告している2)。今回、2021年の世界売上高上位100品目の企業国籍の動向を調査するとともに、新薬創出の担い手、およびそれら製品の販売企業に着目し、国籍ごとに分析を行った。

2021年売上高上位100品目3)の概要

IQVIA World Review Analyst 2022による2021年の医薬品市場は1兆4,395億ドルで、前年から10%増加した。医薬品売上高上位100品目(以下、上位品目)の売上高合計は4,851億ドルであり、市場占有率は約34%であった4)。

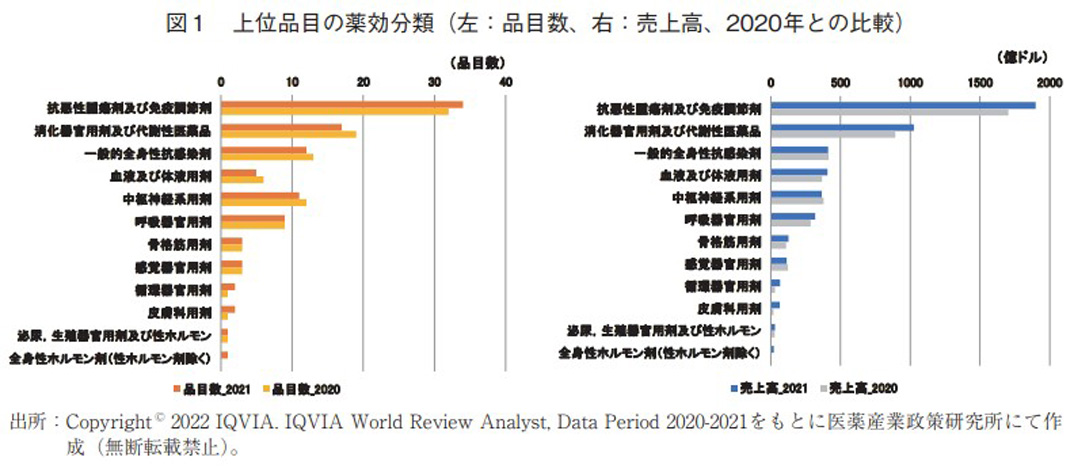

上位品目の薬効分類(ATC code Level 1)をみると、2020年と同様に抗悪性腫瘍薬・免疫調節剤(L)が34品目で最も多く、前年より2品目増加した。続いて消化器官用剤及び代謝性医薬品(A)が17品目で前年より2品目減少、一般的全身用抗感染剤(J)が12品目(前年より1品目減少)、中枢神経系用剤(N)が11品目(前年より1品目減少)と続いた(図1左)。薬効分類別の売上高においても抗悪性腫瘍薬・免疫調節剤が1,899億ドルと最も多く、前年よりも約200億ドル増加した(図1右)。本薬効分類の売上高は前年と同様に上位品目売上高の39%を占めていた。

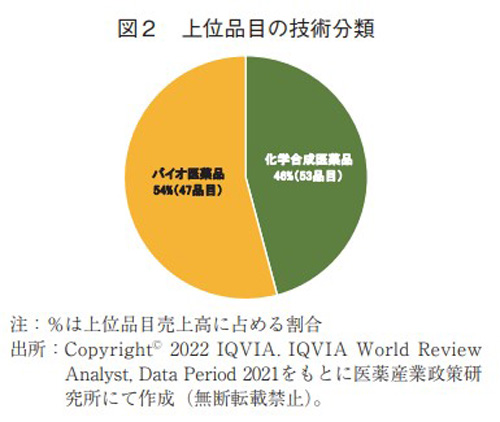

有効成分の技術分類(化学合成医薬品5)とバイオ医薬品6))では、化学合成医薬品が53品目、バイオ医薬品が47品目となっており、2020年の調査(それぞれ55品目、45品目)よりバイオ医薬品が2品目増加した。また、バイオ医薬品の売上高は2,627億ドルで上位品目売上高の54%を占める結果となり2020年より1ポイント上昇した(図2)。

特許から見た医薬品創出企業の国籍別医薬品数

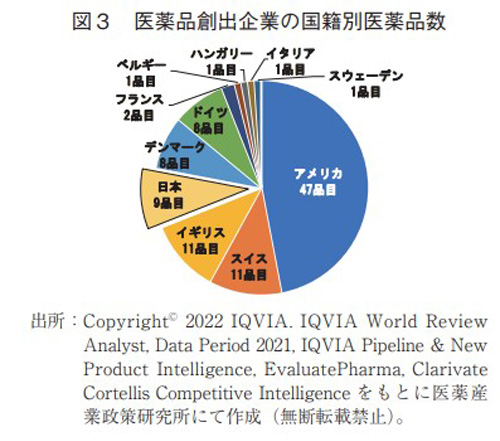

上位品目について、各医薬品における基本特許を調査し、出願時の企業国籍別医薬品数を円グラフで示した(図3)。なお、医薬品の権利が帰属する創出企業の国籍は上記特許に記載されている出願人/譲受人の企業の国籍としているが、出願時に親会社が存在する場合は、その親企業の本社所在国を創出企業国籍とした。これは鍵となる物質・用途・技術などの要素を発明する過程において人材や資金といったリソースなど親会社の寄与があると考えたためである。

今回2021年の調査の結果、1番手はアメリカ(47品目)、2番手はスイスとイギリス(ともに11品目)、4番手は日本で9品目、5番手はデンマークとドイツ(ともに8品目)、7番手はフランス(2品目)、8番手はベルギー、ハンガリー、イタリア、スウェーデン(それぞれ1品目)であった。2020年から2021年で10品目の入れ替えがあったが、その詳細はアメリカが2増4減、スイスが1増、イギリスが2増、日本が1増1減、デンマークが2増1減、ドイツが1増1減、ハンガリーが1増、スウェーデンが1減であった。ハンガリーは2003年の調査以降10回目で初ランクインした。一方、2020年にそれぞれ1品目ランクインしていたオーストラリアとイスラエルが今回の調査ではランク外となった。

医薬品創出企業の国籍別医薬品数年次推移

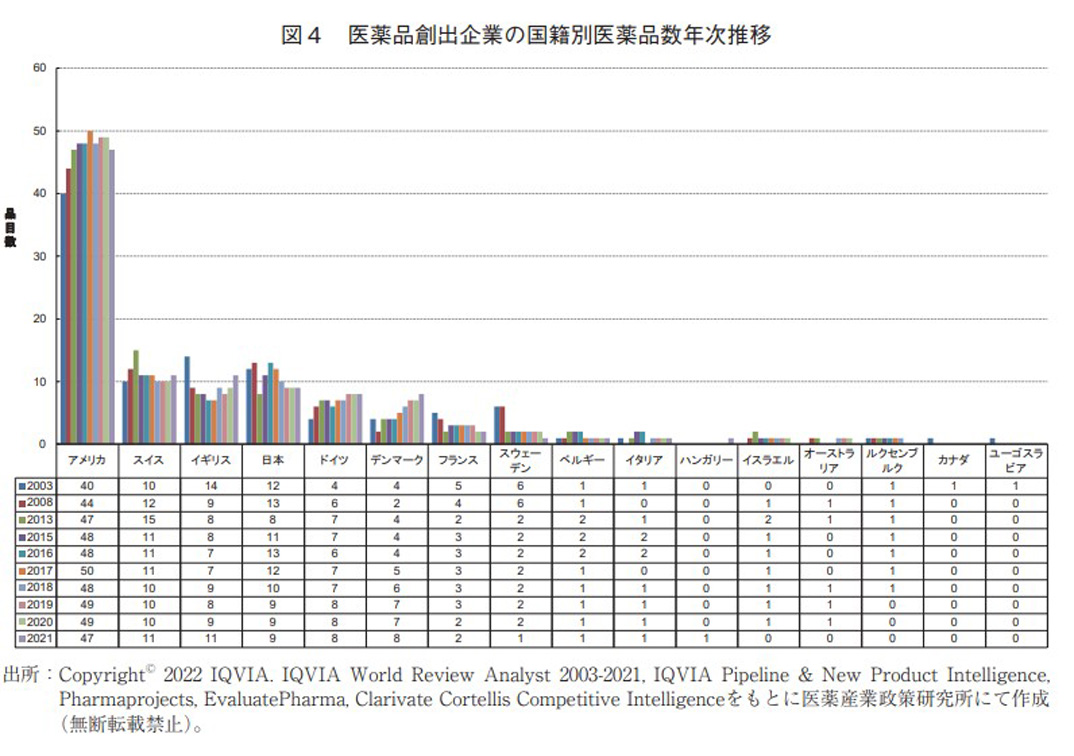

2003年以降の調査結果7)と比較し、今回の調査でもこれまでの傾向に大きな変化は無く、アメリカが最大の医薬品創出国であった。前年調査の2020年は3番手の日本とイギリスが2番手のスイスを追う状況となっていたが、今回イギリスが抜け出しスイスと並び、日本は4番手へとランクを落とす結果となった。また、5番手のドイツ、デンマークがともに8品目であり、4番手9品目の日本に迫ってきている状況にある(図4)。

技術分類毎の国籍別医薬品数

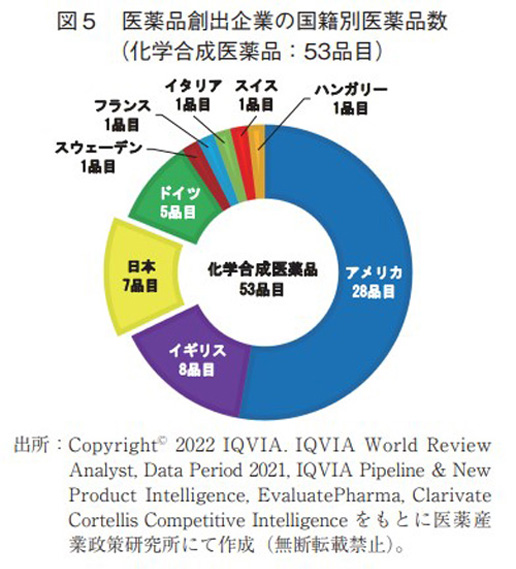

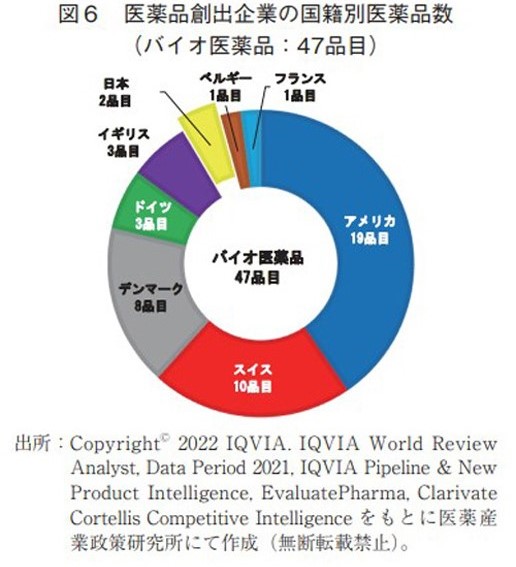

先述の通り2021年の有効成分の技術分類では、化学合成医薬品が53品目、バイオ医薬品が47品目となっている。その国籍別医薬品数を図5、6に示す。

医薬品創出国1番手のアメリカは47品目中28品目が化学合成医薬品、19品目がバイオ医薬品であった。2番手のスイスは11品目中バイオ医薬品が10品目、化学合成医薬品が1品目、同2番手のイギリスは、11品目中8品目が化学合成医薬品、3品目がバイオ医薬品であり、企業国籍によってその内容が大きく異なっていた。同様のことが5番手のデンマークとドイツにも当てはまり、デンマークは8品目すべてがバイオ医薬品、一方、ドイツは化学合成医薬品が5品目、バイオ医薬品が3品目であった。4番手の日本は9品目中7品目が化学合成医薬品、2品目がバイオ医薬品であった。化学合成医薬品に1増1減の入れ替わりがあったが、品目数としては前年と同様の内訳であった。

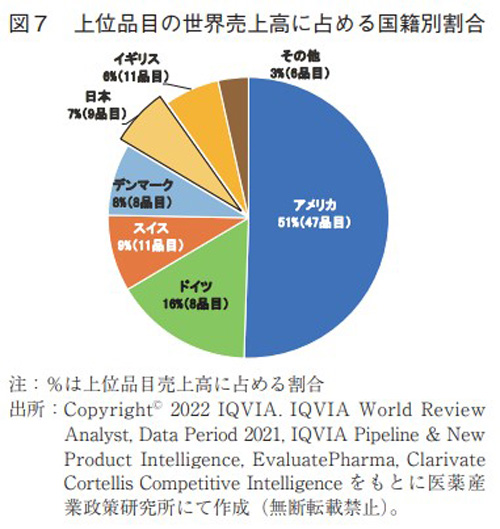

上位品目の世界売上高に占める国籍別割合

上位品目の世界売上高合計に占める国籍別医薬品の割合を図7に示す。上位品目の売上高においてアメリカが47品目で51%を占め、前年と同割合であった。日本は9品目で売上高の7%を占めているが、ドイツは8品目で日本よりも多い16%の売上高を占めている。ドイツは売上高上位10位内に4品目入っており、それらの寄与が大きいと考えられる。また、デンマークも8品目で8%と日本より高い売上高を占めていたが、これは8品目において、その技術分類全てがバイオ医薬品であること、また薬効分類が売上上位のA分類とL分類で占められていることが寄与していると考えられる8)。

主販売企業の国籍別医薬品数

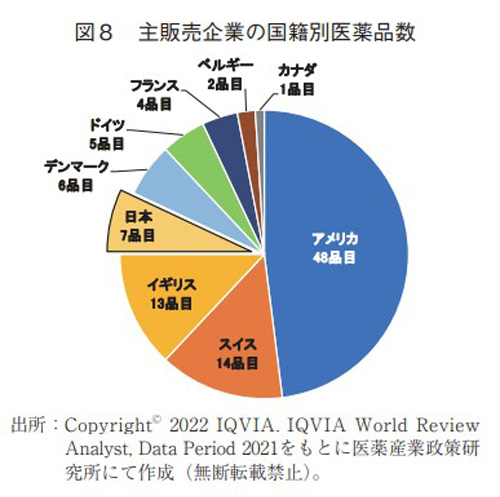

主販売企業国籍別の品目数を図8に示す。ここで言う主販売企業国籍とは、IQVIA社のデータにおいて1製品を複数の企業が販売している場合、製品の販売額が最も多い企業の国籍とした。創出企業国籍と同様に2020年より2品目増加したアメリカ(48品目)が特出しており、2020年から1品目増えたスイスが14品目で2番手となった。3から5番手はイギリス、日本、デンマークと続きそれぞれ13、7、6品目であり品目数に変化はなかった。6番手は2020年から1品目減少したドイツ、7から9番手はフランス、ベルギー、カナダと続き、それぞれ4、2、1品目であり品目数に変化はなかったが、オーストラリアおよびイスラエルがグラフから消える結果となった。

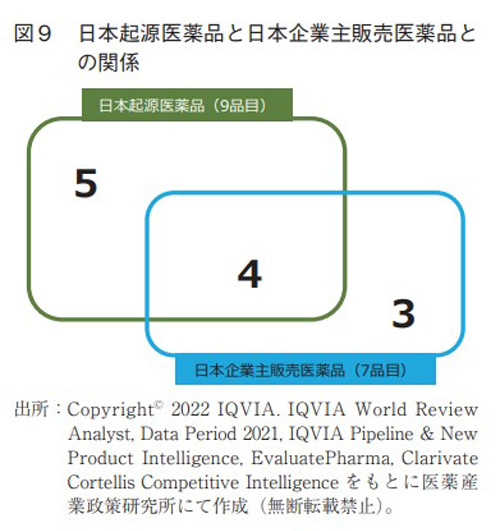

2021年の日本起源医薬品は9品目あったが、一方で日本国籍の主販売企業が販売する医薬品数は7品目であった。7品目中4品目は自社創製品、残り3品目はアメリカ起源であり、それらは製品の導入や企業買収による獲得であった。日本起源医薬品9品目中4品目が自社主販売、残りの5品目はアメリカ企業(1品目)や欧州企業(4品目)が主販売企業となっている。これまでの調査2)と同様に日本起源医薬品の半数以上が、海外での販売を海外企業に依存していることがわかる(図9)。

出願人(企業)国籍から見た国籍別医薬品数

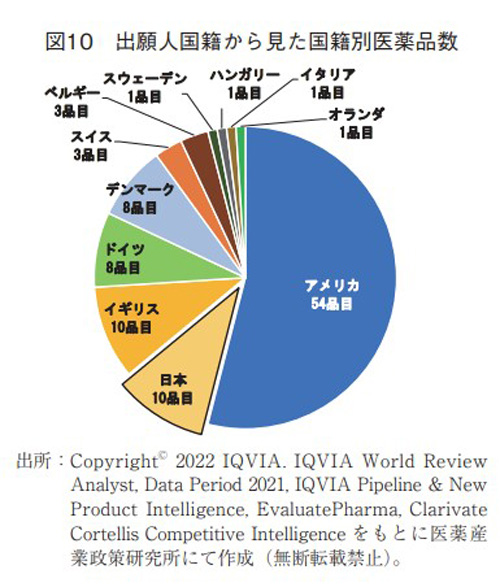

前節で述べた通り、創出企業の国籍を決定する際、その企業が多国籍展開している場合は、特許出願時の親会社国籍を採用している。一方、実際に鍵となる要素を見出した企業の国籍を調べることは、実際の「創薬の場」がいずれの国にあるかを知る上で一助になると考えられる。上位品目を出願人の企業国籍で集計した結果を図10に示す。本集計においてもアメリカが最も多く54品目であった。2番手は日本とイギリスであり2020年調査で9品目であったイギリスが今回の調査で1品目増え日本と並び10品目となった。4番手はドイツとデンマークであり2020年に7品目であったデンマークが1品目増やしドイツと並び8品目となった。スイスは親会社企業国籍から見た調査では11品目であったが、本出願人国籍から見た調査では3品目であり、この傾向は2年前の2019年調査と変わらない。スイスの場合、国外にある傘下企業が特許の『鍵』となる要素の発明を行っていることが伺え、上位品目を創出するポテンシャルを持った企業を早期に傘下に入れたことによるものと考えられる。

医薬品売上高上位100品目の創薬の担い手について

政策研ニュース No.55、No.64において、村上、澁口は世界医薬品売上高上位100品目にランクインした製品の担い手についての調査を報告している9)10)。前者は2003、2008年、2013年、および2017年の4年間について、各年の上位品目の担い手を推移データとして報告している一方、後者は2014年から2020年の7年間に100位以内に新規ランクインした上位品目の累計を対象に報告している。

また、前者は担い手の分類を「ファーマ(製薬企業)」「バイオテック」「アカデミア」とし、バイオテックの定義をEvaluatePharmaの会社分類“Biotechnology(バイオテック)”として分析しているのに対し、後者はその分類を「製薬企業」「ベンチャー」「アカデミア」「その他」とし、ベンチャーの定義をEvaluatePharmaの“Biotechnology(バイオテック)”のうち、本命特許優先日の年度売上高が5億ドル未満かつ企業設立日から特許優先日までの期間が20年未満の企業、としている。

今回著者は、政策研ニュース No.64の澁口による「ベンチャー」の定義を用い11)、医薬品売上高上位100品目にランクインした製品ついて、2008年、および2013年から2021年の9年間、計10年に対し、その新薬創出(発明)の担い手を調査し、近年の売上高上位品目の担い手がどのように推移しているのかについて分析した。

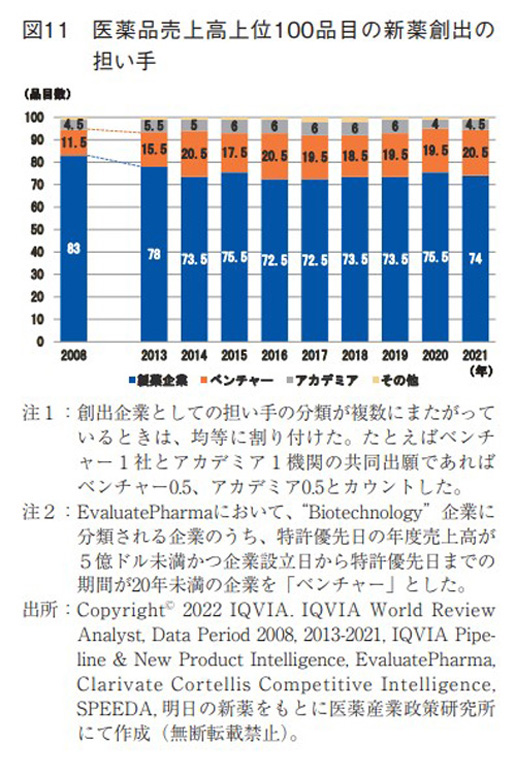

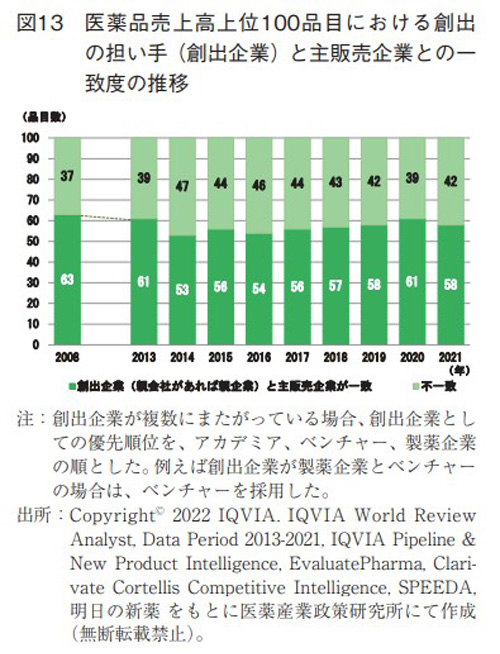

以下に2008年、および2013年から2021年の上位品目の新薬創出の担い手の推移を4つのカテゴリー別に示した(図11)。2008年の上位品目のうち、その担い手として、製薬企業83品目、ベンチャー11.5品目、アカデミア4.5品目、その他1品目だったものが、2013年、2014年と年を経るごとに製薬企業の割合が減少し、ベンチャーの割合が増加していることがわかった。この結果は企業分類の定義が若干異なる村上による先行研究結果9)と概ね同様の傾向であった。しかし2014年以降は、それぞれのカテゴリーの割合が一定しており、2021年は製薬企業74品目、ベンチャー20.5品目、アカデミア4.5品目、その他1品目であり、製薬企業の割合は全体の3/4程度、ベンチャーの割合は2割程度で維持されていた。なお、2013年を起点に2014年から2021年の8年間で85品目(年平均10.6品目)の新製品が100位以内にランクインしていたが、このうち製薬企業由来は62品目(年平均7.8品目)、ベンチャー由来は19品目(年平均2.4品目)であった。「製薬企業」も「ベンチャー」も年平均で1割程度の入れ替わりが起きていたことを意味し、この2つの企業カテゴリー間では新陳代謝にそれほど差はなかったと言える。

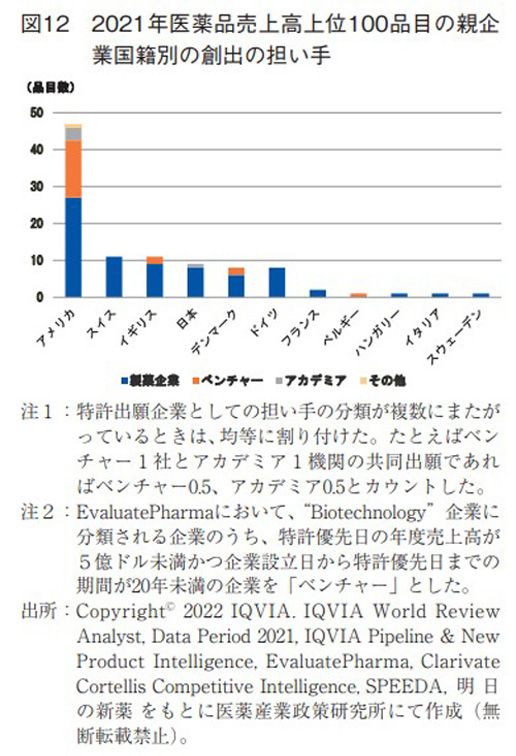

図12は2021年の上位品目の新薬創出の担い手を親企業国籍別に示したものである。上位品目の47品目を占めているアメリカではベンチャーやアカデミアが創出の担い手になっているものが19品目(19/47, 40%)を占めており、新薬創出の担い手としてベンチャーやアカデミアがその一翼を担っていることが確認された。ベンチャーあるいはアカデミアが担い手になっている品目を含むその他の国としては、イギリス(2/11)、日本(1/9)、デンマーク(2/8)、ベルギー(1/1)などであった。売上高上位100品目というトップセラー製品において、アメリカ以外の国では、新薬創出の主な担い手は依然として製薬企業であると言える。

図11が示すように2014年以降、売上高上位品目に占める製薬企業の割合が下げ止まりし、ベンチャー起源の品目数の割合の増加も見られていない。村上の先行研究では、「バイオテック」をさらに「スタートアップ・バイオテック」と「エスタブリッシュド・バイオテック」に区分けし、2013年から2017年にかけて「エスタブリッシュド・バイオテック」起源医薬品の数が「スタートアップ・バイオテック」起源医薬品の数に迫ってきていることを示している12)。

今回の調査の定義では、企業設立日から本命特許優先日までの期間が20年以上の企業を「製薬企業」として分類している。実際2021年の「製薬企業」由来の74品目のうち10品目を創出した4企業は、2008年および2013-2021年の間に別の品目で「ベンチャー」のカテゴリーとしてランクインしていた。このような「ベンチャー」から「製薬企業」へのカテゴリー変化が「製薬企業」起源品目の割合の下げ止まりを説明する要因の1つと考えられる。

IQVIA Instituteの調査によると2021年の世界の新薬開発パイプラインの65%は新興バイオファーマ(Emerging Biopharma, EBP)13)によるものであると報告している14)。今回の新薬創出の担い手の定義である「ベンチャー」はEBPに近いと考えられるが、今回の調査では売上高上位品目の担い手としての「ベンチャー」起源医薬品割合と、世界の医薬品開発の担い手としてのEBP比率に相違があることがわかった。

すでにトップセラー製品を世に出している「ベンチャー」の品目割合と、開発段階にある品目のEBP割合を比較してその数字の大小を分析することはあまり本質的ではないが、EBPによる開発品目数が急激に伸び始めたのが2015-16年以降であり、2021年時点では未だ承認されていない、あるいは大きく売上を伸ばしていない可能性が考えられる15)。また2021年のEBPの開発品目の23%は中国や韓国に本社に置く企業であるが16)、上位品目に未だ中国や韓国起源の医薬品がないこと、さらにアメリカ以外の国のベンチャーで上位品目にランクインしている品目はかなり少ないこと、等さまざまな理由が考えられる。この相違の説明にはもう少し年数が必要であると思われる。

新薬創出の担い手(創出企業)と主販売企業との関係性

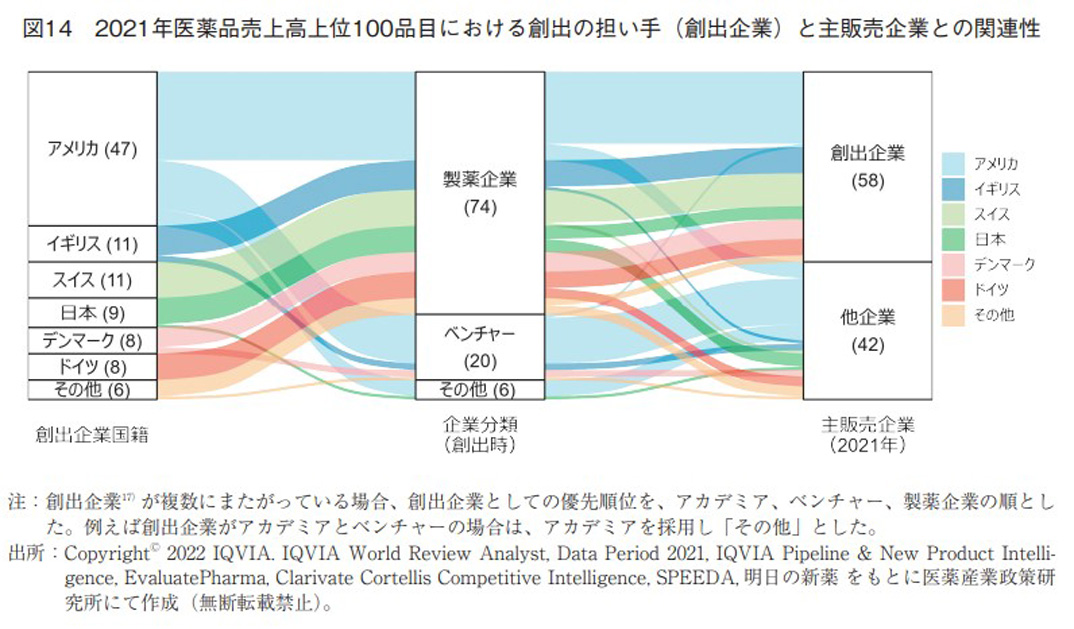

次に、売上高上位100品目における創出の担い手(創出企業17))と主販売企業とがどれくらい一致しているのか、すなわち上位品目の内外製(Make or Buy)の近年の傾向を調査した(図13)。2008年および2013年から2021年の間で、多少の変動はあったものの内製化率に大きな変化は見られず約6割が内製、約4割が外製という結果であった。図14は2021年の売上高上位品目における新薬創出の担い手(創出企業17))と主販売企業の関係を企業分類と企業国籍も交えて解析したものである。アメリカを国籍とする品目の半数近くが「ベンチャー」や「アカデミア」を起源とし、それらを起源とする品目のほぼ全てが他企業(大手製薬企業)によって主販売されていた。一方、アメリカを国籍とする「製薬企業」起源の品目の大部分は、それらを創出した企業が主販売企業となっているものが多かった。スイス、イギリス、デンマークを企業国籍とする品目は、主に「製薬企業」を起源としており、それら品目を創出した企業が主販売企業となっていることが見てとれた。

では日本はどうかということであるが、日本はドイツと同じような傾向にあり、ほぼすべての品目が「製薬企業」起源の品目であり、この点はスイス、イギリス、デンマークと同様であるが、販売に関しては約半数の品目が他企業によって主販売されていることがわかった。

まとめ

昨年の「医薬品産業ビジョン202118)」において、“世界売上高上位100品目に占める日本起源医薬品の数”がKPIの候補として挙げられ、国としての創薬力が注目されている。今回、世界売上高上位医薬品の創出企業の国籍の調査に加え、その創出の担い手(創出企業)、さらには創出企業と主販売企業の一致度を調査した。

日本は世界売上高上位100品目の医薬品のうち9品目を創出しており、品目の出入りはあったもののここ3年間品目数は変わっていない。一方、他国の追い上げにより一時はアメリカに次ぐ2番手だったものが現在では4番手へとその順位を下げているのが現状である。

新薬創出の担い手の調査では、2021年現在、世界売上高上位品の4分の3が「製薬企業」によるものであり、「ベンチャー」や「アカデミア」等が担い手となっているのは残りの4分の1程度であった。また、それら品目の多くがアメリカを国籍とするものであり、売上高上位医薬品においては、未だ「製薬企業」が新薬創出の担い手となっていた19)。

創出企業と主販売企業の一致度の調査では、約6割が自社販売、残り約4割が他社による主販売であった。また、売上高上位品の創出企業国籍別に見ると、アメリカでは「ベンチャー」が創出した品目は、そのほとんどが世界の大手製薬企業によって主販売されていた。一方で「製薬企業」が創出した品目は、ほとんどその企業が自社主販売していた。スイス、イギリス、デンマークは、おもに「製薬企業」が担い手となった品目を、その企業が主販売していた。

日本起源の売上高上位9品目のほとんどが「製薬企業」由来であり、アメリカのように「ベンチャー」あるいは「アカデミア」が上位品目創出の一躍を担っていない。さらに9品目のうちの半分以上が他企業によって主販売されており、アメリカ、スイス、イギリス、デンマークのように上位品目を創出しても、その企業がそのまま自社において主販売するまでには至っていない。

「ベンチャー」あるいは「アカデミア」の創薬力を日本オリジンの上位品目創出の原動力の一つにすべく、現在さまざまな施策が打たれているところであり、中長期にこれらが実を結び日本の「ベンチャー」発医薬品が上位品に名を連ねることが期待される。

一方、製薬企業が、自社で創出した新薬に加えて、「ベンチャー」や「アカデミア」によって創出された新薬も、自ら主体となって上位品目に成長させるためには、自社開発力、自社販売力をより一層高めていくことが必要である。また自社主販売を行わずに他企業に主販売権を委託するのであれば、導出や他社との協業を想定し、創出された製品(あるいは導入した製品)そのものの魅力を高めるべく、知財戦略等によってその付加価値を向上させることが必要となるであろう。

謝辞

本調査を行うにあたり、データレビュー及び解析に協力いただいた医薬産業政策研究所 東宏主任研究員、岡田法大主任研究員に感謝いたします。

-

1)本調査における基本特許とは、物質特許や用途特許等、各品目の鍵となっている特許を示す。

-

2)医薬産業政策研究所「国・企業国籍からみた医薬品の創出と権利帰属」政策研ニュースNo.42(2014年7月)、以降、政策研ニュース No.47(2016年3月)、No.50(2017年3月)、No.52(2017年11月)、No.55(2018年11月)、No.58(2019年11月)、No.61(2020年11月)、No.64(2021年11月)にて報告。

-

3)CopyrightⒸ 2022 IQVIA. IQVIA World Review Analyst, Data Period 2021をもとに医薬産業政策研究所にて作成(無断転載禁止)。掲載リストから、後発品・バイオシミラー・診断薬を除いた上位100品目を対象とした。

-

4)ここには政府一括購入など一般流通していない新型コロナワクチン・治療薬等の売上高は含まれていない。

-

5)化学合成医薬品は段階的な化学合成によって製造される医薬品(低分子、核酸、ペプチド等)を指す。

-

6)

-

7)医薬産業政策研究所「製薬産業を取り巻く現状と課題 第1部」産業レポート No.5(2014年2月)

-

8)日本は、薬効分類が6つにまたがっており、最も多い薬効分類はN分類(3品目)である。

-

9)医薬産業政策研究所「革新的医薬品創出の担い手に関する調査 世界売上上位医薬品の起源分析より」政策研ニュースNo.55(2018年11月)

-

10)医薬産業政策研究所「世界売上高上位医薬品の創出企業国籍調査を振り返る品目数の動的推移や創薬の担い手の観点から」政策研ニュース No.64(2021年11月)

-

11)「ベンチャー」以外の定義についても澁口による定義に従い、ベンチャー以外に分類(Global Major, Regional Major,Specialtyなど)される企業を「製薬企業」、大学等を「アカデミア」、いずれにも属さないものを「その他」と定義した。

-

12)政策研ニュース No.55(2018年11月)において、村上はバイオテックを起源とする医薬品について、その世界初上市年が当該起源バイオテックの企業設立年から20年を経過しているか否かを確認し、20年を経過していない企業をスタートアップ・バイオテック、それ以外をエスタブリッシュド・バイオテックと分類している。

-

13)IQVIA社は、新興バイオファーマ(EBP)を「年間売上高5億ドル未満、研究開発費2億ドル未満の企業」と定義している

-

14)

-

15)澁口は政策研ニュースNo.64(2021年11月)において、特許優先日から売上高上位100品目にランクインするまでに平均で16年弱、承認日からランクインまでは平均5年弱の年数を要することを報告している。

-

16)IQVIA社の調査によると2021年時点のEBPの地域別割合は、アメリカ:46%、ヨーロッパ:20%、中国:17%、韓国:6%、日本:2%、その他となっている。(IQVIA Institute, Global Trends in R&D)

-

17)特許出願時に親会社が存在している場合は、その親企業としている。

-

18)

-

19)本文中にあるように、「ベンチャー」分類にあった企業も、別の新製品において本命特許優先日の年度売上高が5億ドル以上または企業設立日から特許優先日までの期間が20年以上経過していれば「製薬企業」と分類されるため、ここでいう「製薬企業」には、元々は「ベンチャー」で「製薬企業」にカテゴリー移動した企業も含まれている。