Points of View デジタルヘルスを取り巻く知的財産の特徴 -グローバル動向と日米DTx 企業の分析を踏まえて-

医薬産業政策研究所 主任研究員 辻井惇也

1. はじめに

研究開発型企業において、特許をはじめとする知的財産は自社技術の実施権を確保するとともに、模倣品等の出現を防ぐための有効な手段である。特に、製薬産業における知的財産の重要性は各所で論じられているとおりであり、数百億~数千億円と言われる多額の研究開発費を回収し、新たな研究開発へ投資するサイクルを継続するためには、適切な知的財産への対応が求められる。製薬産業の知的財産は独特で、多くの場合、製品(医薬品)の基本特許は一つ(1物質1基本特許)であり、物質特許あるいは用途特許により独占的な保護が可能となる。さらに、製剤処方や製法等の周辺特許の権利化を通じ、より強固な保護を目指すことが特徴と言える。一方、自動車産業やIT産業等、多数の部品や技術を集積し、一つの製品を作り上げる産業では、一般的に、複数の知的財産(及びノウハウとしての秘匿化)により包括的に製品を保護している。加えて、製品普及等を目的とし、競合他社に対して戦略的に自社特許の実施権を許諾する「オープン戦略」を組み合わせ、自社特許(コア技術)による競争力の確保と新たな市場形成・拡大を同時に実現するための戦略も考慮される。このように、産業や製品の特性により、知的財産への取り組み方は様々である。

近年、医療・ヘルスケア領域において、デジタル技術を活用した新たなソリューションである「デジタルヘルス」1)が続々と登場している。その波は、製薬産業のあり方にも少なからず影響を与え、IT産業等、独自の強みを持つ異業種と協業し、服薬管理アプリやデジタルセラピューティクス(以下、DTx)等、医薬品とのシナジーが期待されるデジタルヘルスを中心に、製薬産業の参入が進んでいる。ただし、本領域は、複数の要素技術の関与が想定される一方、各々の技術進化の速度は速く、また上市後も継続的な製品アップデートが必要となる背景を踏まえると、医薬品で考慮される知的財産とは異なるアプローチが求められると予想される。

今後、製薬産業によるデジタルヘルス領域への参入がさらに活発化することが見込まれる中、製薬産業の共創あるいは競争相手となりうる異業種の知的財産への取り組み方を知ることは、製薬産業にとって重要な要素と考える。医薬産業政策研究所では、これまでにもDTxの知的財産について、各社の事例を踏まえた特徴を報告してきたが2)、本稿では、デジタルヘルスに関連する知的財産の定量分析を通じ、その特徴を深堀する。具体的には、まず、大局的な視点から、グローバルにおけるデジタルヘルスの特許出願動向について俯瞰する(調査1)。次に、デジタルヘルスの中でも、特に製薬産業との関連が深いDTxに着目し、日米のDTx企業を視点とした特許(調査2-1)及び意匠(調査2-2)の出願動向を分析する。

2. 調査方法

特許調査においては、世界知的所有権機関(World Intellectual Property Organization:WIPO)が提供する特許データベース検索システム「PATENTSCOPE」を用いた3)。

調査1では、「デジタルヘルス」、「デジタルメディスン」及び「デジタルセラピューティクス(DTx)」の各語句に対し、注釈4)に示す条件に該当する特許を抽出した4)。なお、同一特許に複数の出願人が存在する場合、出願人属性並びに国籍の集計においては、1出願人あたりの特許数を出願人数で均等割し算出した。(例:出願人属性が企業1社と個人1名の場合、企業の特許数を0.5件、個人の特許数を0.5件としてカウントした5)。)また、検索語句を2種類以上含む特許は、それぞれの検索語句に関連する特許として個別にカウントした。

調査2-1では、日米のDTx企業の社名をもとに、注釈6)に示す条件により、各社の出願特許を抽出した6)。なお、調査1及び2-1では、実際に発明された特許技術数を把握するため、WIPO PATENTSCOPEの「Single Family Member」機能を用い、パテントファミリー単位での集計を行った7)(同一技術に基づく特許を1件としてカウント)。ただし、出願・移行国に対しては、その地理的影響を分析するため、パテントファミリーの関連特許も含めた全ての特許(重複特許は除外)を集計対象とした。

調査2-2(意匠調査)では、米国特許商標庁(USPTO)の「Patent Full-Text and Image Database」、独立行政法人 工業所有権情報・研修館(INPIT)の「特許情報プラットフォーム(J-PlatPat)」及び欧州連合知的財産庁(EUIPO)の「eSearch plus」を用い、注釈8)の条件に従い、日米DTx企業の社名による意匠検索を行った8)。

データ範囲は、調査1が2022年8月12日時点、調査2-1及び2-2が2022年8月17日時点で収載される全ての情報とした。なお、いずれも特定の検索語句に基づく調査であり、関連する特許並びに意匠を厳密に抽出出来ない可能性があることに留意いただきたい。

3. 調査結果

3-1. 調査1:デジタルヘルス関連特許の動向

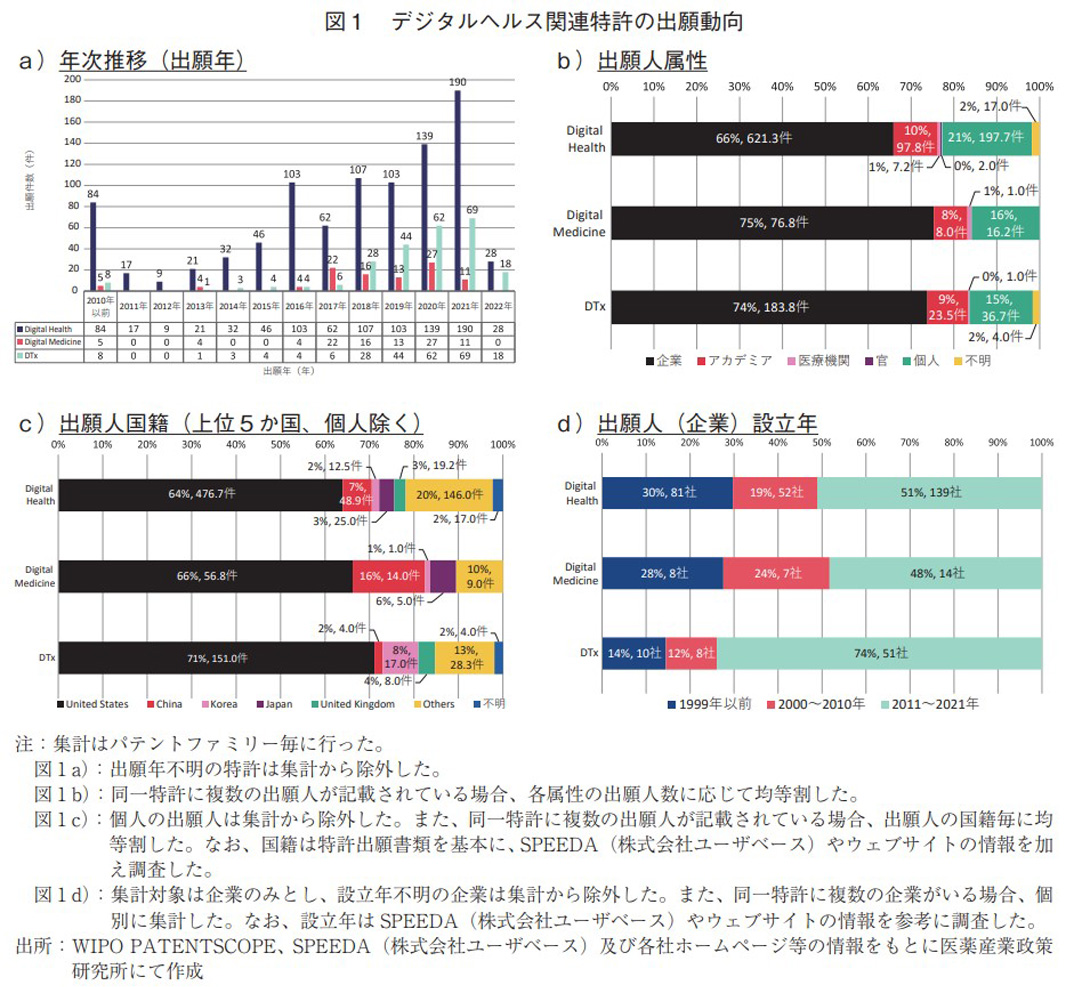

検索条件により抽出された「デジタルヘルス」「デジタルメディスン」及び「DTx」関連の特許はそれぞれ、943件、102件、249件であった。これらを特許出願年毎にまとめると、立ち上がり時期にわずかに差があるものの、いずれも2010年代中盤から後半にかけて、特許出願数の増加が見られた(図1a))。原則として、特許出願から公開まで1年6か月のラグが存在することを踏まえると、2021年以降の特許出願数はさらに増加することが推察される。なお、本調査は英語語句による検索を前提としているため、非英語圏の国における英語併記のない特許が存在する場合、抽出から漏れる可能性があるが、当該発明が英語圏の国でも特許出願されている場合は、パテントファミリー単位での集計数に影響ない。

次に、出願人属性は7割前後が企業であり、約1割をアカデミアが出願していた(図1b))。特許内容の詳細は省略するが、デジタルヘルスではSony社(日本)、Nokia Technologies社(フィンランド)、Huawei Technologies社(中国)等の電気/IT/通信機器企業に加え、汗のバイオセンサー開発を共同で進めるEccrine Systems社(米国)とシンシナティ大学(米国)による出願が多く、デジタルメディスンでは、メンタルヘルスアプリ等を手掛けるGinger.io社(米国)やPing An Technology社(中国)による出願が目立った。DTxでは、メンタルヘルスアプリを主に手掛けるAeBeZe Labs社(米国)や眼疾患等の治療ソフトウェアを開発するS-Alpha Therapeutics社(韓国)、Click Therapeutics社(米国)、Pear Therapeutics社(米国)等のスタートアップに加え、マイアミ大学(米国)による出願も見られた。

また、個人を除く出願人国籍を調査した結果、デジタルヘルス、デジタルメディスン及びDTxのいずれも米国が突出して多く、約6~7割を占めた(図1c))。その他の国では、中国や韓国、日本、英国の出願人が目立った。ただし、特定語句による調査の性質上、当該語句を含まないデジタルヘルス関連特許は抽出されない点に留意が必要である。

加えて、出願人となった企業の設立年を見ると、2011年以降が最も多かった(図1d))。さらに、2000年以降設立の企業まで広げると、「デジタルヘルス」及び「デジタルメディスン」では7割以上、「DTx」では8割以上を占めた。政策研ニュースNo.66にて、筆者は、グローバルでのデジタルメディスンの臨床試験動向から、その開発にスタートアップ(設立が2000年以降の企業と定義9))が主要な役割を果たしていると述べたが10)、その上流にある特許出願においても、多くのスタートアップが発明の起点となっていると言える。

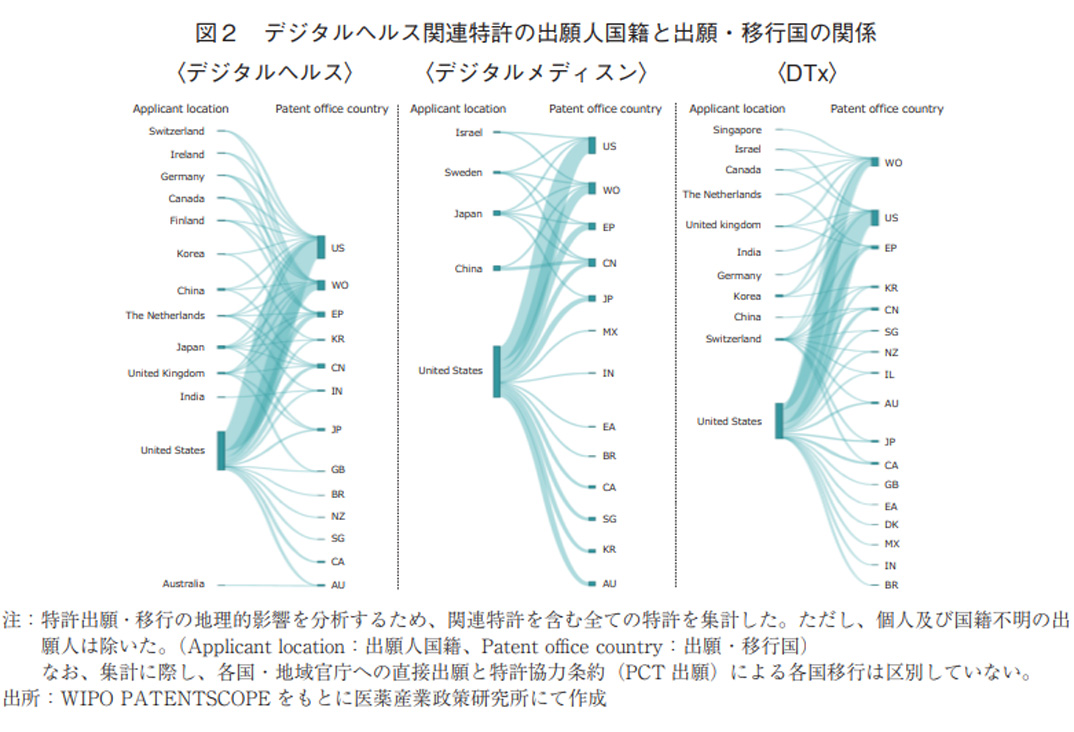

さらに、各特許の出願人国籍(個人除く)と出願・移行国の関係を図2に示した。図2では、上位50パスウェイかつ最小度数が2以上のパスウェイを表示した。ただし、同一特許に複数の出願人が記載されている場合、各出願人が等しく特許権を有するとの前提のもと、出願人毎に出願・移行国を集計した。なお、本稿では、自国外への特許出願に対し、直接出願と特許協力条約(PCT出願)を通じた各国移行を区別せず取り扱うことに留意いただきたい。図2の結果、デジタルヘルス及びデジタルメディスンにおいて、米国の出願人は米国を中心に出願するとともに、欧州や中国、日本等、幅広く出願・移行を行う傾向が見られた。また、米国以外の出願人においても、自国に加え、米国をはじめとする複数の国への出願・移行があった。DTxも同様の傾向が認められたが、現状、中国が自国のみに出願していることは特徴的と言える。ただし、中国の特許は、2020年以降に出願された新しいものであり、今後、他国での権利化の動きが活発化する可能性がある。

3-2. 調査2-1:日米DTx企業による特許出願動向

3-1項では大局的な視点から、グローバルでのデジタルヘルス関連特許の動向を俯瞰した。ここからは、デジタルヘルスの中でも特に製薬産業との関わりが深いDTxに着目し、多数の承認/認可品目を持つ米国、そして日本のDTx企業の特許出願動向を調査した。

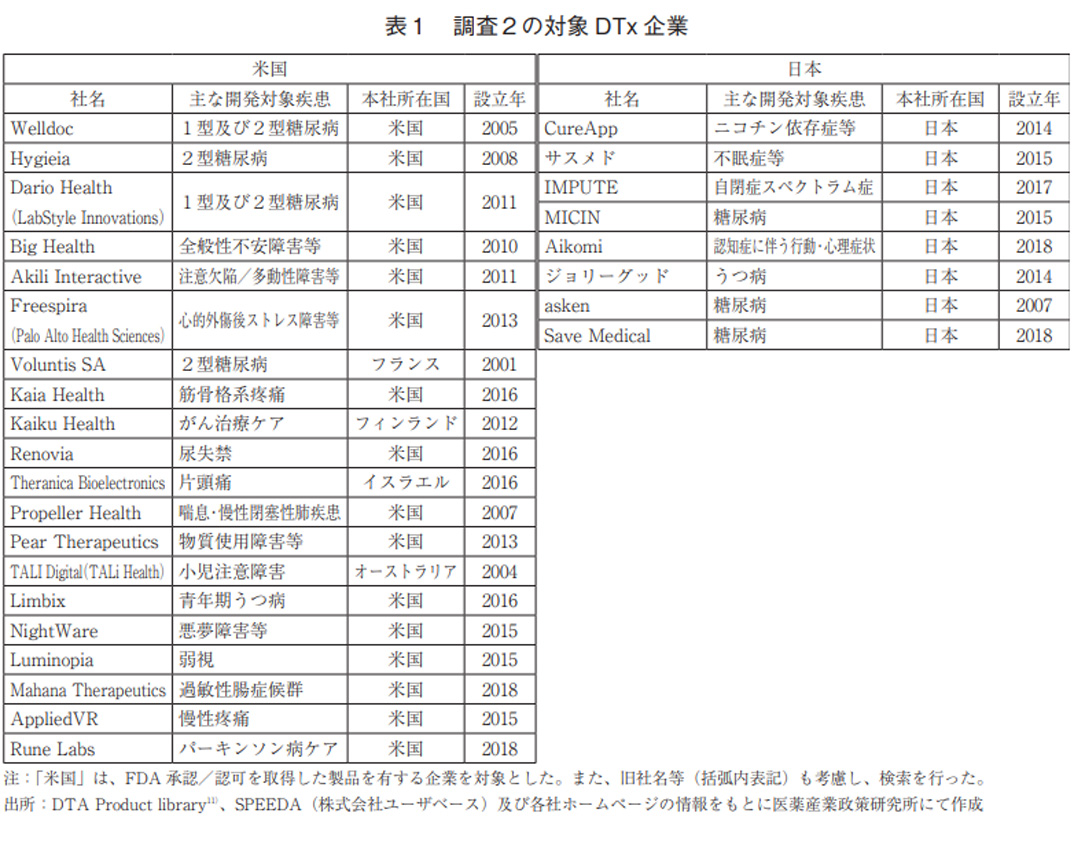

本調査の対象企業を表1に示した。米国は、Digital Therapeutics Alliance(DTA)が公開するProduct library11)並びにその他の公開情報から、米国食品医薬品局(以下、FDA)の承認/認可を取得した製品を有する企業(20社、以降、米国DTx企業と表記)を選択した。日本では、現状、薬事承認を取得したDTx製品は2製品(1社)のみであるため、開発情報を有する企業も含め、対象企業(8社、以降、日本DTx企業と表記)を選択した。なお、米国と日本では、調査対象企業の開発状況が異なるため、本調査はそれぞれの国の傾向を把握することを目的とし、各国間の差や良否には言及しない。

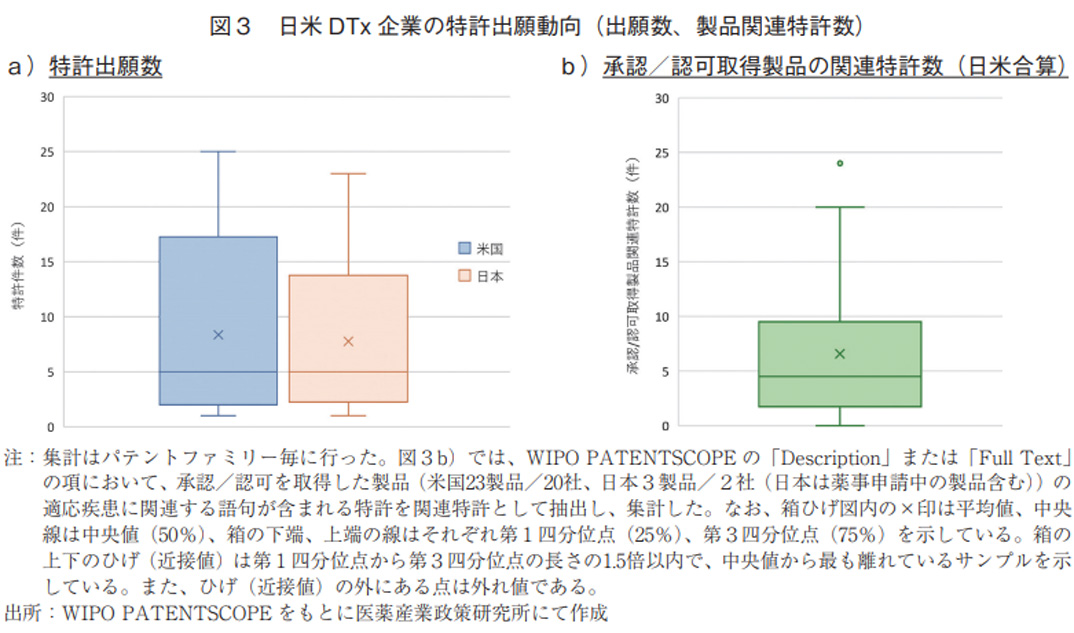

はじめに、特許出願数(パテントファミリー数)を見たところ、合計数は米国167件、日本62件であり、各社の平均特許出願数(8件)及び中央値(5件)は日米とも同じであった(図3a))。これらの特許のうち、日本または米国の規制当局の承認/認可を取得した製品(日本は薬事申請中の1製品含む)を対象に、特許明細書の中に適応疾患に関連する語句が含まれる特許(製品関連特許)を抽出した(図3b)、日米DTx企業の合算の数を表示)。その結果、承認/認可取得済みの1製品当たりの関連特許数の平均値は7件、中央値は5件であり、1製品に対して、複数の製品関連特許が出願されていることが推察された。

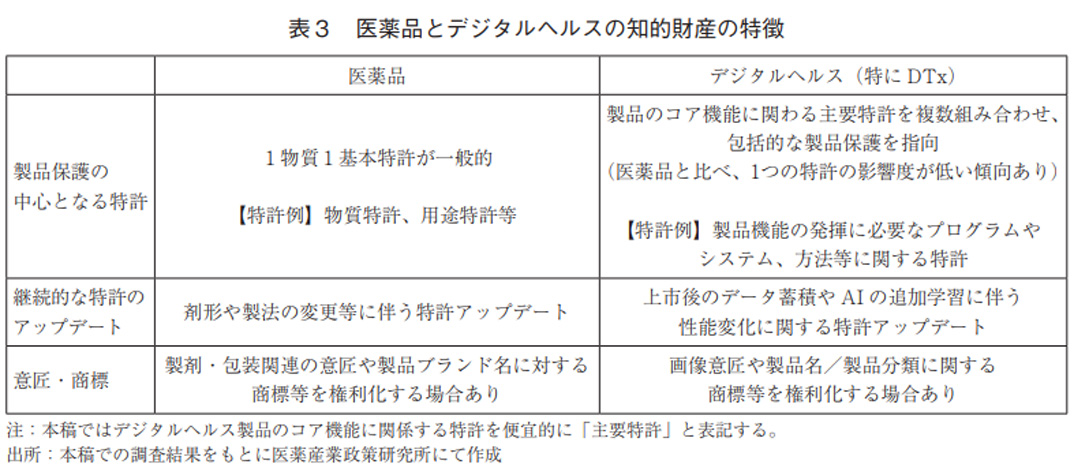

ここで具体的な事例から深堀したい。2010年に世界初のDTxとしてFDAから承認された糖尿病患者治療支援アプリ「BlueStar」を開発したWelldoc社では、2008年に「Systems and methods for disease control and management」(米国特許9,754,077号)を出願し、収集した患者関連データに基づき治療の推奨事項並びに情報を提供する疾患管理システム・方法に関する特許を権利化している。BlueStarのコア機能は、「血糖値、食事等のデータに基づく疾患管理サポートや、治療データと機械学習に基づく個々の患者さんに合わせた治療ガイダンス、アドバイスの提供による糖尿病の自己管理支援」とされており12)、BlueStarのコア機能の一部を本特許が保護していると推察する。この他にも、「Adaptive analytical behavioral and health assistant system and related method of use」(米国特許8,838,513号、患者さんの行動情報、臨床情報等から学習したパターン認識アルゴリズムに基づき、イベントの発生を防止/促進するための介入方法を計画、提示し、意思決定プロセスを支援するシステム及び方法)や「Systems and methods for managing medication adherence」(米国特許9,536,053号、服薬アドヒアランスを管理するためのシステム及び方法)、「Systems and methods for creating and selecting models for predicting medical conditions」(米国特許9,824,190号、患者さんのデータをもとに機械学習モデルを作成、選択し、医学的状態を予測するシステム・方法)等、コア機能の一部をカバーするであろう特許が複数出願されている。さらに興味深いことに、これらの中には、FDA承認/認可取得後も、同一発明(同じ優先権主張日)を起源とし、補完的な技術追加を行いながら、数年毎に同様の発明名称で権利範囲を更新する特許も見られた。技術進化による製品の性能変化を見越し、特許を継続的にアップデートしていることが伺える。

また、日本では、2020年にCureApp社のニコチン依存症治療アプリ及びCOチェッカーが本邦初のDTxとして薬事承認を取得している。本DTxのコア機能を保護する特許としては、特許第6116769号及び特許第6339298号(いずれも、発明の名称は「禁煙患者のためのプログラム、装置、システム及び方法」)が該当するであろう。前者は「患者さんの喫煙に関する事項についての解釈情報に基づき、その誤りを正すための情報(メッセージ等)を提供するためのプログラム」で、後者は「患者さんが入力した喫煙状況の情報と喫煙状態を表す生体指標の濃度(タイムスタンプを伴う呼気一酸化炭素濃度等)の整合性判定に基づき、患者さんが実行する禁煙治療情報を提供するためのプログラム」に関する特許である。これらは米国や欧州、中国にも移行されている。加えて、2022年に不眠症治療用アプリの製造販売承認申請を行ったサスメド社では、2021年12月に公表した「事業計画及び成長可能性に関する事項」において、不眠症治療用アプリの主要技術として、4件(不眠症関連:3件、治療関連アプリ管理システム及び管理用サーバ装置:1件)の特許を挙げている13)。これらの特許のうち、例えば、「不眠症治療支援装置および不眠症治療支援用プログラム」(特許第6245781号)は、米国や欧州、中国、韓国等にも移行しており、国際的な権利化が指向されている。

DTxにおいても、一つの主要特許(本稿では、製品のコア機能に関わる特許を、便宜的に「主要特許」と表記)により製品保護を目指す場合もあるだろうが、上記例のように、一つの製品に対して複数の主要特許を組み合わせ、包括的に保護することが、DTx特許の特徴と言えよう。さらに言えば、上記で挙げた特許には、「特定機能の発揮のために必要なプログラムやシステム(プログラムと装置の組み合わせ)、方法」が多数含まれると考えており、言語や文化的背景の違いによる影響を受けやすいDTxにおいても、その影響が少なく、グローバルで共通に実行可能なプログラムやシステム関連の技術等を主要特許の一部として、複数国で権利化する傾向があると推察する。

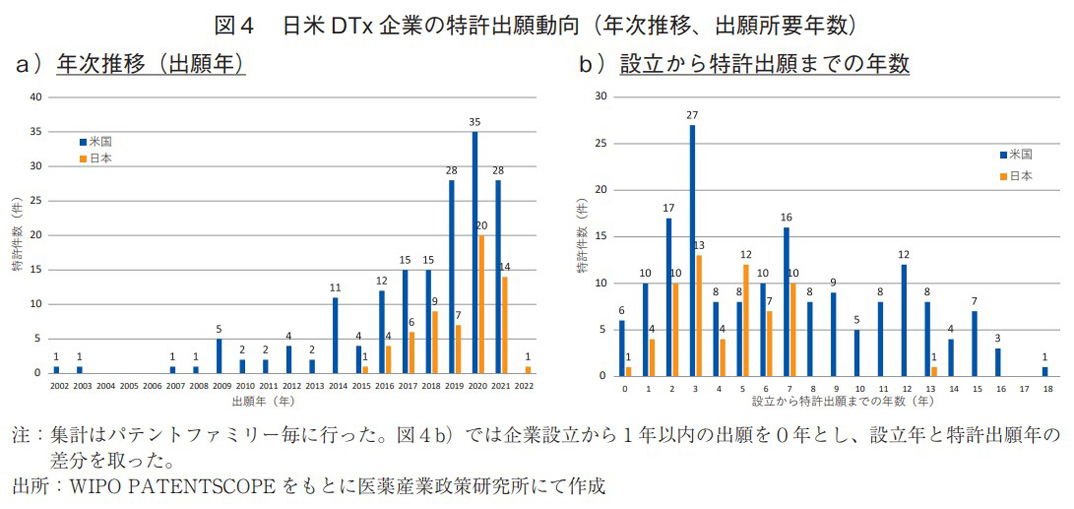

次に、出願の年次推移をまとめた結果、日米とも、2010年代後半頃から特許出願数の増加が認められた(図4a))。3-1項でも言及したが、出願から公開までのラグ(原則、1年6か月)を踏まえると、2021年以降はさらに出願数の増加が見込まれる。加えて、各社の設立から特許出願までの年数を図4b)に示した。調査対象企業は設立から間もないスタートアップ企業が大半であることから、現時点で設立から特許出願までの年数のピークを論ずることは適当ではないが、日米とも特許出願の立ち上がりが早いことは特徴と言える。政策研ニュースNo.66において、筆者は、DTx企業の創設には、アカデミア発の革新的技術が重要な役割を担っていることに言及したが10)、アカデミア等で行った基礎研究をベースに、会社設立後、間もなく特許による権利化を指向していると推察する。

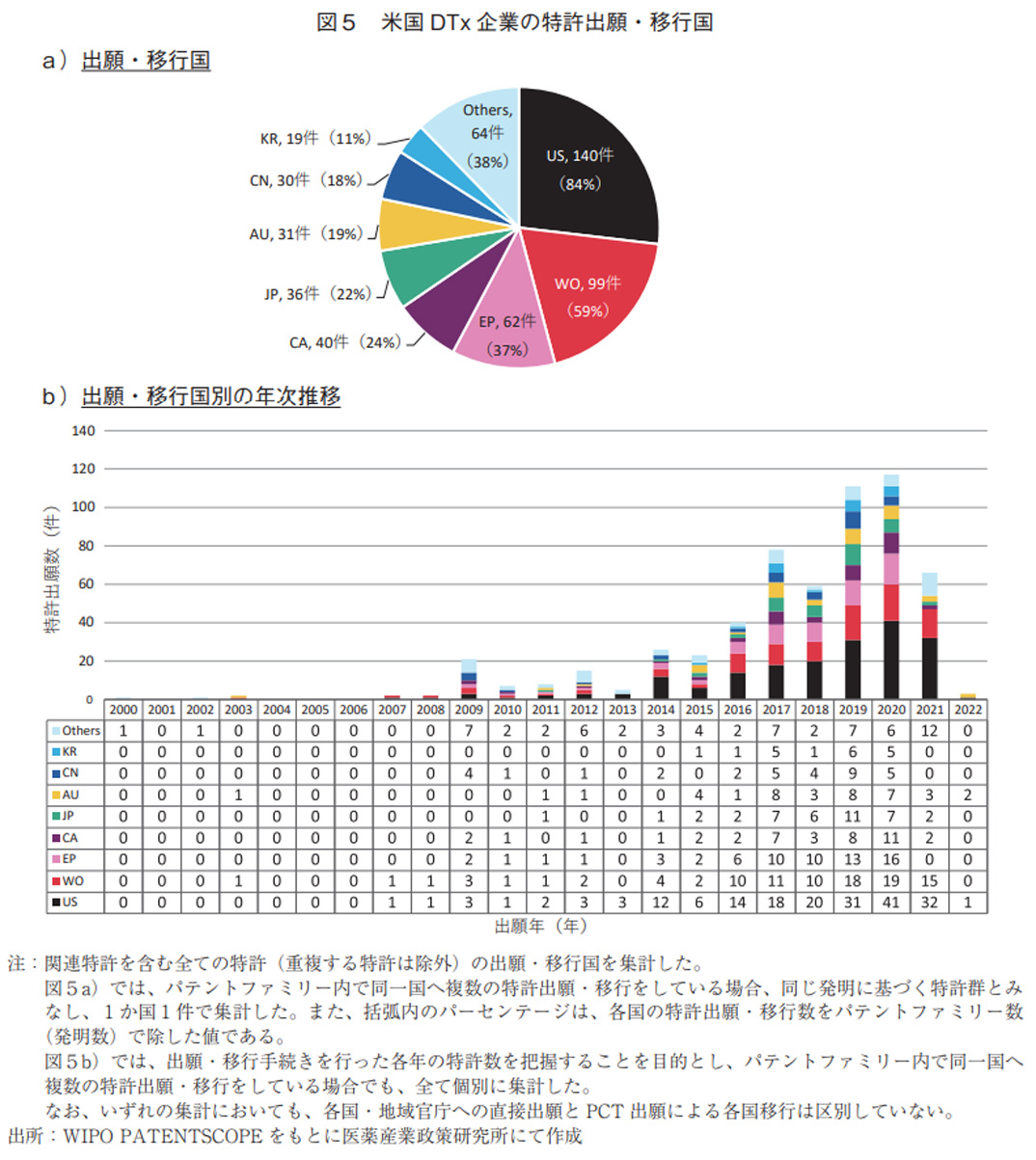

また、特許出願・移行国の動向を図5、6に示した。米国DTx企業では、承認/認可取得済みの米国への出願・移行が主であり、パテントファミリー数(発明数、167件)に対する比率として8割以上(84%)を占めた(図5a))。ただし、未だ各国への移行時期を迎えていないWO特許や米国出願していない特許がいくつかあり、現状、全ての発明が米国へ出願・移行されているわけではなかった。加えて、米国以外の国への出願・移行では、欧州(EP)、カナダが上位にあり、アジアに限ると日本が最も多かった(パテントファミリー数に対する比率として22%)。単純な平均とはなるが、WO特許を除く各国のパテントファミリー数(発明数)に対する比率を合算すると、253%となることから、1発明あたり、およそ2.5か国へ出願・移行していると言える。また、出願・移行国の年次推移を見ると、2010年代前半では、欧州やカナダ、中国が米国外の出願・移行先のメインであったが、2015年以降、日本やオーストラリア、韓国等、多様化が進んでいる(図5b))。米国DTx企業においては、日本も含めたグローバル市場での製品展開を見据えた特許化が加速しつつあると言えるのではないだろうか。

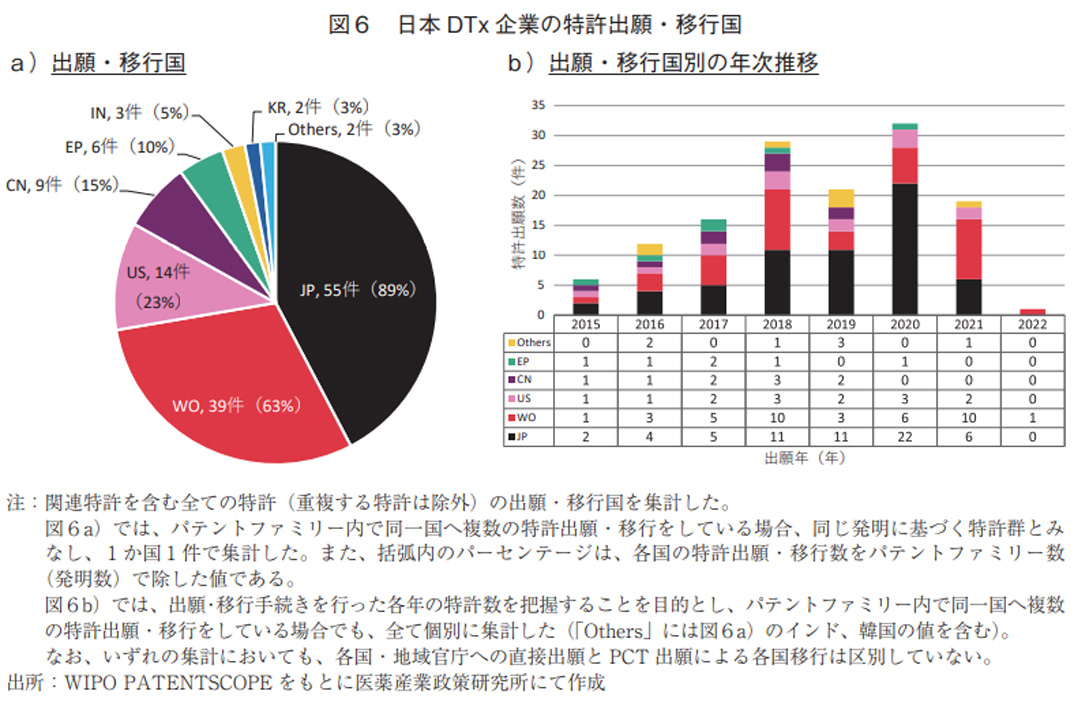

日本DTx企業では、日本への出願・移行が主であり、パテントファミリー数(発明数、62件)に対する比率として約9割(89%)を占めた(図6a))。また、日本以外では、欧米や中国での権利化を目指す傾向が見られた。WO特許を除く各国のパテントファミリー数(発明数)に対する比率を合算すると、147%であり、1発明あたり、およそ1.5か国と、自国以外の出願・移行も考慮されていると言える。一方、出願・移行国の年次推移を見ると、現状では顕著な動向は認められなかった(図6b))。ただし、日本以外への出願はPCT出願に基づく各国移行が基本であり、米国DTx企業同様、未だ各国への移行時期を迎えていない特許も複数存在することから、今後、さらなる多国展開が進むと予想される。

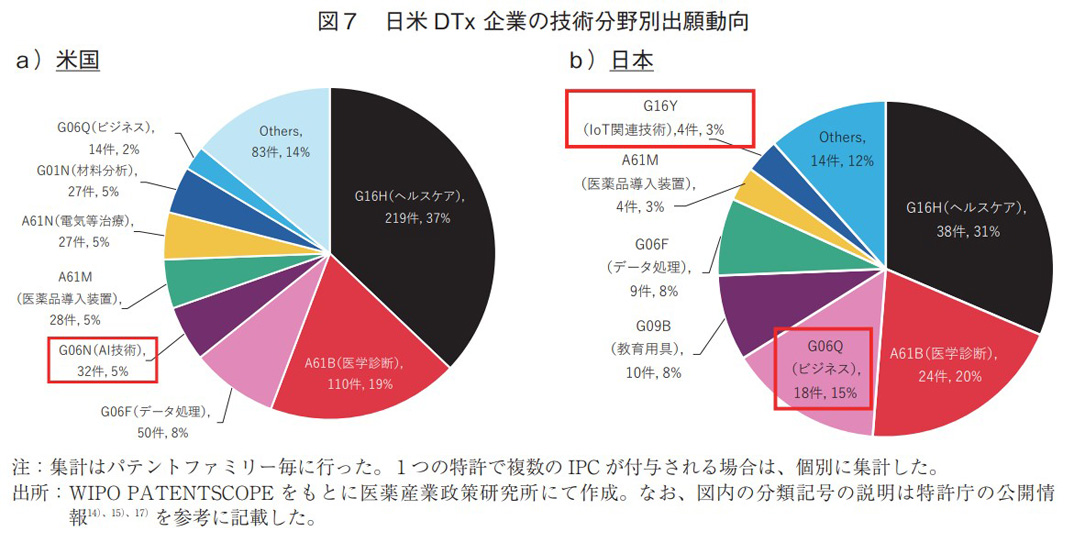

各特許には、技術内容に基づき、国際的に統一された国際特許分類(International Patent Classification:IPC)と呼ばれる分類記号が付与されている14)。IPCは最も高い階層から、セクション、クラス、サブクラス、グループ(メイン、サブ)により分類されるが、本調査では、おおよその技術分野の特定が可能なサブクラスまでの分類記号をもとに、日米DTx企業が特許出願した技術内容について整理した。調査の結果、日米ともに、G16H(ヘルスケアインフォマティクス、すなわち、医療または健康管理データの取扱いまたは処理に特に適合した情報通信技術[ICT])、及びA61B(診断;手術;個人識別)が、全体の半数以上を占めた。その中で、米国の特徴として、機械学習やその他の学習モデルに基づく計算装置等のいわゆるAI技術特許であるG06N(特定の計算モデルに基づく計算装置)が積極的に出願されていた(図7a))。一方、日本では、G06Q(管理目的、商用目的、金融目的、経営目的、監督目的または予測目的に特に適合したデータ処理システムまたは方法)の比率が高かった(図7b))。G06Qが付与された特許は「ビジネス関連発明」とも呼ばれ、ICT(Information and Communication Technology:情報通信技術)を利用し実現されたビジネス方法に関する発明を指す15)。加えて、IoT(Internet of Things)関連技術であるG16Y(モノのインターネット[IoT]に特に適合される情報通信技術)の出願も少数であるが認められた。

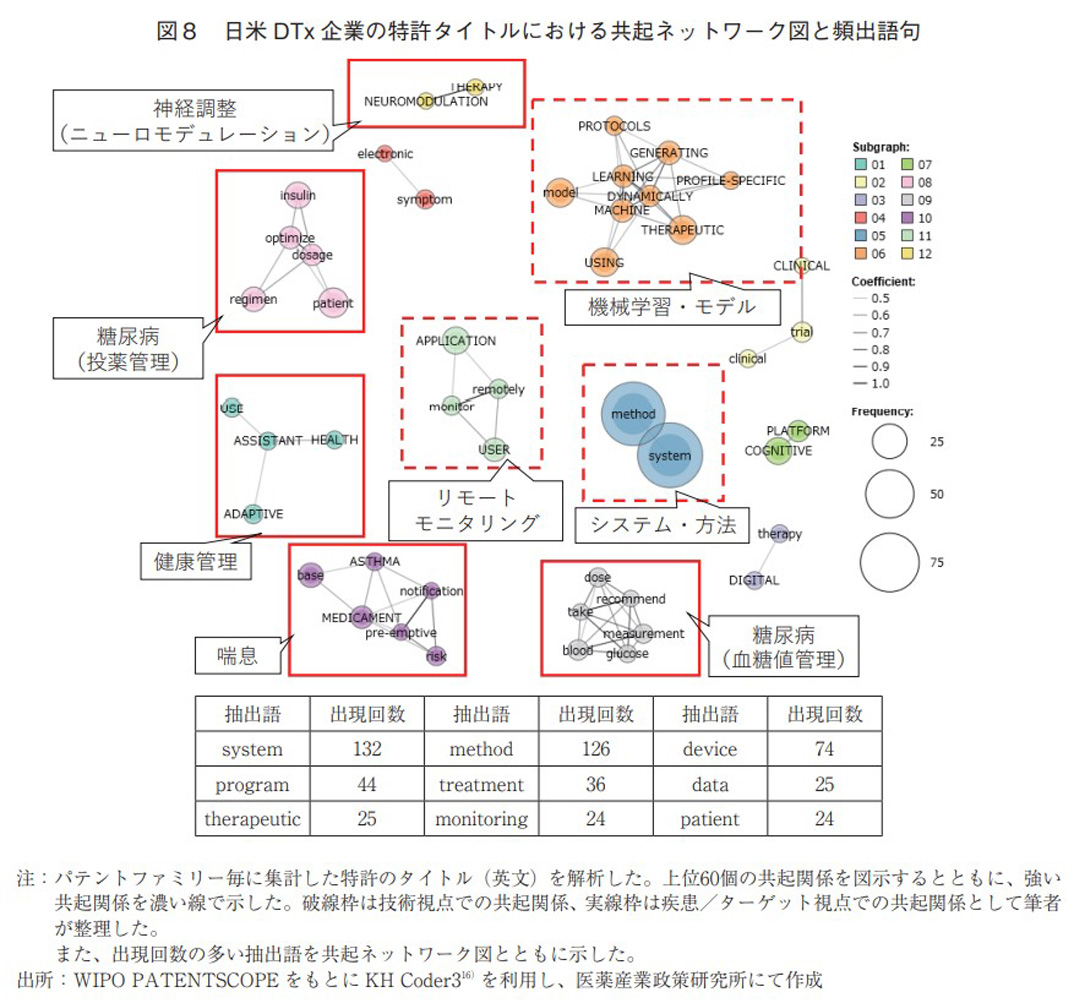

さらに、出願された特許の傾向を把握するため、日米DTx企業の特許タイトルに使用される語句を共起ネットワークにより、解析した(対象特許数:229件、日米DTx企業の特許を合算)。共起ネットワークとは、文章中に出現する単語の頻度や語句同士の結びつきの強さを抽出・可視化する手法であり、解析には、立命館大学 樋口耕一教授が開発したKH Coder 316)を用いた。解析の結果、技術視点での頻出語句は「system」及び「method」であり、プログラムやデバイス等の複数の要素技術を組み合わせて成るシステムやその方法に関する特許が多く出願されていることが見て取れた(図8、破線枠)。加えて、機械学習・モデルやリモートモニタリングに対する共起関係も抽出された。ただし、特許明細を見ると、「機械学習」は学習済みモデルの構成やアルゴリズムそのものに関する特許ではなく、「機械学習ベースの病態予測モデルを組み込んだシステム」等として出願されているものが多かった。また、疾患/ターゲット視点で整理すると、糖尿病や喘息、健康管理、神経調整(ニューロモデュレーション)に対する共起関係が認められた(図8、実線枠)。

3-3. 調査2-2:日米DTx企業の意匠出願動向

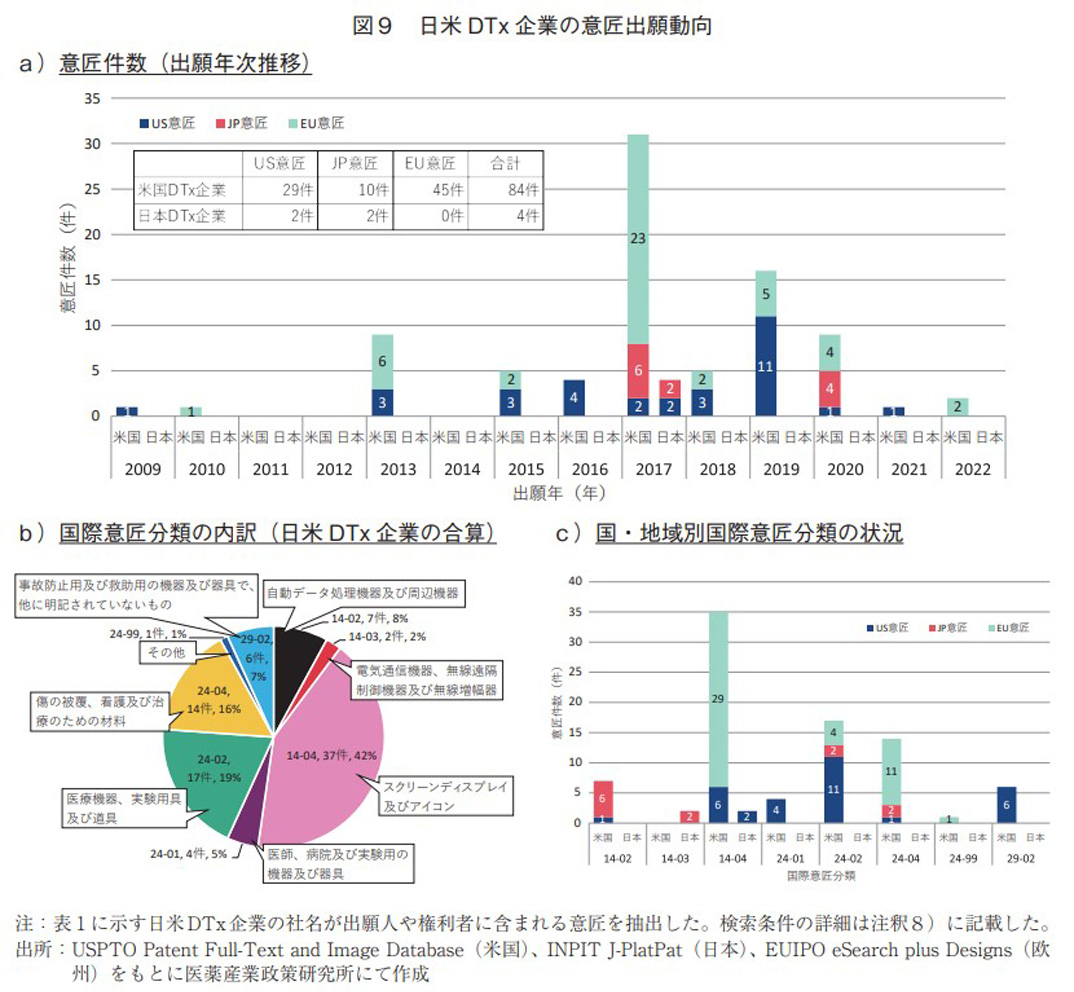

主にアプリやゲーム、VR等の形態で提供されるDTxでは、表示される画像が製品機能(有効性、継続性等)の発揮に重要な役割を果たす場合がある。日本では、令和元年の意匠法改正(令和2年4月1日施行)に伴い、従来の「物品などの一部に画像を含む意匠」(例:複写機の操作表示部)に加え、「物品から独立した画像自体」(物品に記録されていない画像や物品以外の場所に投影される画像)も画像意匠の保護対象となった18)。つまり、物品そのものには記録されず、クラウドやネットワークを通じて表示される画像も意匠の保護対象とみなされる19)。なお、海外に目を向けると、主要国で物品に化体しない画像意匠として、GUI(グラフィカルユーザーインターフェース)そのものを意匠登録できるのは欧州のみであり、米国は部分意匠として、何らかの表示媒体に表示されたGUI(表面装飾の一部)であることが求められる20)。

日米DTx企業による意匠について、日米欧での出願状況を調査した結果、米国DTx企業による出願は84件、日本DTx企業による出願は4件であった(図9a))。ただし、出願企業は、米国DTx企業で7社/20社(吸入器等のデバイスデザインの意匠出願を行う企業も含む)、日本DTx企業で1社/8社と偏りがあった。一方、出願の年次推移を見ると、経時的な増加傾向は認められなかった(図9a))。また、国際意匠分類(ロカルノ分類、第13版)から各意匠の技術分野を整理した結果、14-04(スクリーンディスプレイ及びアイコン)が最多であり、主に米国及び欧州で意匠出願がされていた(図9b)、c))21)。特に画像意匠の保護に積極的な欧州では、GUI単独での意匠登録が可能であることや、同一の国際意匠分類(ロカルノ分類)に属する複数意匠を一出願で賄えること(14-04に分類されるEU意匠29件のうち、26件(22件及び4件)は、2社がそれぞれ行った複数GUIの同一出願による)等が、画像意匠の登録を促す要因となっていると推察される。一方、日本DTx企業では、同一企業から4件の画像意匠(GUI)の出願がなされていたが、従来の「物品などの一部に画像を含む意匠」(部分意匠)として権利取得されており、14-03(電気通信機器、無線遠隔制御機器及び無線増幅器)または14-04(スクリーンディスプレイ及びアイコン)に分類されていた。ただし、当該意匠は令和元年意匠法改正前の出願であるため、今後、日本においても、「物品から独立した画像」に対する意匠出願が増加する可能性がある。加えて、令和3年4月1日からは、欧州等と同様に複数意匠の一括出願が可能となり22)、日本における画像意匠の権利化を後押しする種々の法改正が進められている。

なお、出願数の多い第24類(24-02等)は「医療用及び実験用器具」に関する意匠であり、調査結果に、血糖値モニターや薬剤吸入器等のデザインに対する意匠がある程度の数含まれていることに留意いただきたい。

4. デジタルヘルスの知的財産の特徴

3項の調査結果を踏まえ、筆者が考えるデジタルヘルスの知的財産(特許、意匠)の特徴を以下にあげる。

〈デジタルヘルスの知的財産の特徴〉

- 1.デジタルヘルス関連特許の出願数は近年増加傾向にあり、その出願の多くはスタートアップが担っている。

- 2.デジタルヘルス関連特許の自国外への出願・移行傾向が見られ、特にDTx(米国DTx企業)では、近年、出願・移行国の多様化が進みつつある。

- 3.DTxでは、1製品に対し、複数の主要特許を組み合わせた包括的な製品保護が目指されている。

- 4.DTx関連特許の技術分野として、AI関連技術(G06N)やビジネス関連発明(G06Q)、IoT関連技術(G16Y)が特徴的な項目として挙げられる。

- 5.DTx関連特許の技術内容では、システム(プログラムと装置の組み合わせ)やその方法に関する技術が主な出願対象となっている。

- 6.表示画面が機能発揮等に重要な役割を果たす場合、画像意匠として権利化し、特許と組み合わせた重層的保護を指向している。

調査1では、グローバルにおけるデジタルヘルス関連特許の出願動向を俯瞰し、近年、特許出願数が増加傾向にあることを示した。また、出願人の多くは、2000年以降に設立されたスタートアップが占め、特にDTxでその傾向が顕著であった。一般に流通する健康関連ソリューション(非医療機器)が主となるデジタルヘルスでは、電気/IT/通信機器関連の企業による出願が目立ったが、薬事規制に基づく承認申請や臨床試験の実施等、特有のノウハウが求められるDTxでは、DTx開発を専門に手掛けるスタートアップが多くの特許に関与していることが特徴的と言える。ただし、今回の調査は「Digital Health」等の語句を用いた検索であり、その言葉の定義は未だ研究途上にあることに留意が必要である。例えば、「Digital Health」は、2005年にWHO(世界保健機関)が「健康のためのデジタル化された製品、システム、サービス」をeHealthと表現したことを契機に23)、2018年にはeHealth及びmHealth(医療・公衆衛生を支援する患者モニタリング装置等のモバイル機器)を包含する概念として、「Digital Health」を扱っている24)。「Digital Medicine」は、2002年にDavid Williamson Shaffer 博士らにより初めて造られた概念であり25)、2015年には Eric Elenko博士らによって、さらに厳格な定義が発表されている26)。また、「Digital Therapeutics」は、2015年の査読誌の中で、S Cameron Sepah 博士らにより初めて言及された概念であり27)、2019年には、DTx開発企業を含む非営利団体であるDigital Therapeutics Alliance(2017年発足)らが、Digital Health、Digital Medicine、Digital Therapeuticsのそれぞれに対する定義を公開している28)。上記のように近年、定義の研究が進みつつあるが、特許出願時期によっては、言葉の定義に若干の違いが生じる可能性があることは調査上の課題である。

調査2-1では、日米DTx企業から見た特許出願動向をまとめた。これらの特許は、会社設立の早い段階から多数出願されていたが、この背景には、デジタル技術の進化の速さがあると考える。つまり、革新的なデジタル技術が間断なく生まれ、技術の陳腐化リスクも高いDTx領域では、早期に特許出願し、確実に自社実施権を確保することが求められる。20年という特許保護期間を考慮しても、研究開発期間が数年と言われるDTx領域においては、可能な限り早期に権利化することが良策と考えられる。一方で、上市後の製品アップデートを前提とした継続的な知的財産へのアプローチが必要なことも特徴の一つと言える。さらに、DTx領域ではスタートアップがその開発の中心となっていることはこれまでに述べたとおりであるが、自社実施権の確保のみならず、大企業等との連携や企業価値向上に繋がる自社技術力(強み)の対外的なアピールも、設立早期の特許出願を促す要因の一つであろう29)。

加えて、近年、特に米国DTx企業において特許出願・移行国の多様化が進んでおり、グローバル市場での展開を見据えた自国外での権利化が加速しつつある。

また、本調査の範囲では、1製品(1適応疾患)に対し、複数の製品関連特許が出願されていることが分かった(平均値7件、中央値5件)。さらに、いくつかの企業では、製品のコア機能に関わる特許(主要特許)を複数組み合わせ、製品の包括的保護を指向する取り組みも見られた。様々な要素技術の組み合わせから成るDTxでは、単一特許で製品の独占性を確保することが容易ではなく、複数の特許(特に、言語や文化的背景の違いによる影響が少なく、グローバルで共通に実行可能なプログラムやシステム関連の特許)による多面的な保護が目指されていると推察する。

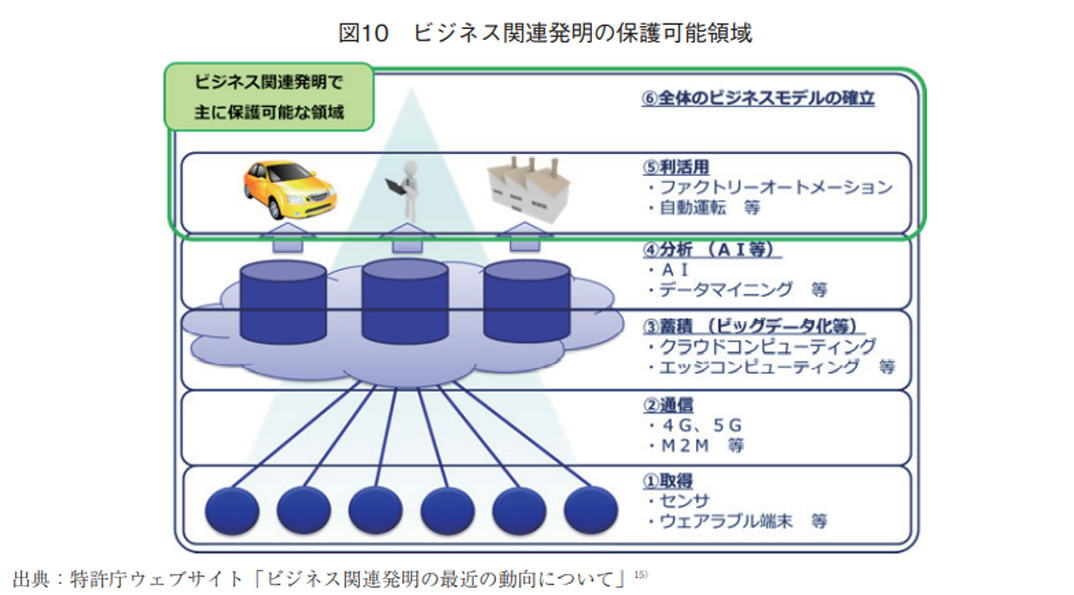

DTx関連特許の技術分野では、AI関連技術(G06N)やビジネス関連発明(G06Q)、IoT関連技術(G16Y)が特徴的な項目として挙げられた。また、具体的な技術内容としては、システムや方法に関する技術が主な出願対象であった。デジタル技術の進化等を背景に、産業構造がモノからコトへと拡大する中、DTx領域においては、AI技術やIoT技術並びにそれらを活用したビジネス関連発明に関する特許の権利化が目指されていると言える(図10)。特に、近年、日本におけるビジネス関連発明の出願、査定件数、査定率は上昇している30)。これらの発明は、「モノ」に紐づく特許を主とする医薬品とは異なる概念であり、形を持たないシステムやIoTを介したビジネスモデル等を権利化するためには、従来の枠組みを超えた新たな思考を取り込むことが必要となる。これからの製薬企業は、「モノ」、「コト」両方の知的財産に柔軟に対応できる「モノコト企業」への変革が求められると言えよう。

調査2-2では、DTxに対する意匠の出願動向を整理した。特許と比べ、日米DTx企業が出願した意匠は多くなかったが、特に治療に供するアプリやゲームの画像意匠を複数確認できた。意匠法第二条1項によると、意匠には「視覚を通じて美感を起こさせるもの」が該当する19)。そのため、必ずしも「発明31)」に当たらない画像等も権利化することが可能と言える。特許では権利化が難しい要素(機能発揮に影響を及ぼすと考える画像等)を意匠により補完し、製品の知的財産権を多面的に強化することは、DTx領域、さらに言えばデジタルヘルス領域に特徴的な知的財産アプローチと言えよう。

5. デジタルヘルスの知的財産に対する製薬産業の関わり

ここまで、デジタルヘルスを取り巻く知的財産の特徴について考察した。筆者は、政策研ニュースNo.64において、日米欧の製薬企業が関与するデジタル技術関連の提携が近年、増加傾向にあることを報告したが32)、知的財産、特に特許の観点から製薬産業がデジタルヘルス開発にどのように関わっているのかを見ていきたい。

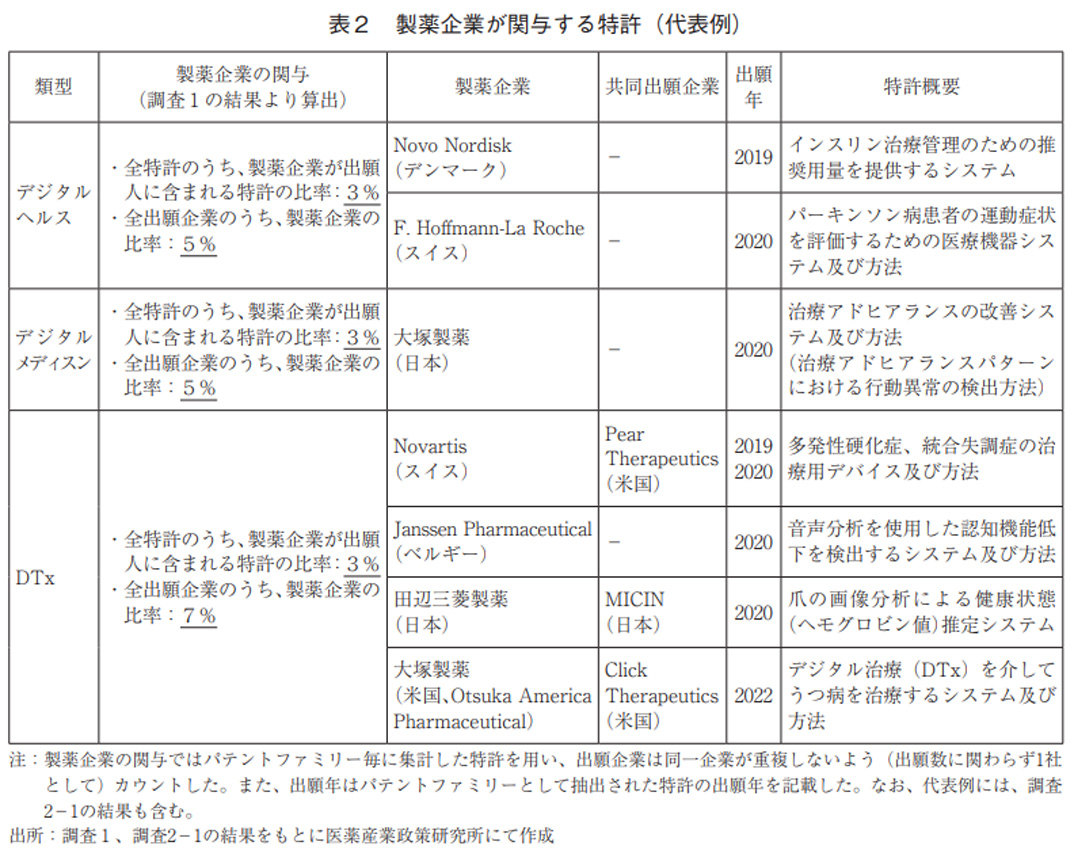

調査1及び調査2-1の結果から、製薬企業が関与する特許の代表例を表2に示した。デジタルヘルス関連企業と製薬企業が連携した特許出願として、例えば、2018年にNovartis社とPear Therapeutics社が多発性硬化症及び統合失調症の治療を目的としたDTxの共同開発を開始し33)、この成果として、複数の特許を共同出願している(本調査では3件のパテントファミリーが抽出された)。加えて、大塚製薬(Otsuka America)とClick Therapeutics社は、2019年に大うつ病に対するDTxの開発・商業化におけるグローバルライセンス契約を締結し34)、2022年には、デジタル治療を介してうつ病を治療するシステム及び方法に関する特許(発明名称:Systems and methods for treating depression using a digital therapeutic)を共同出願している。また、デジタルヘルスやデジタルメディスンに対する検索で抽出された特許においても、「パーキンソン病患者の運動症状を評価するための医療機器システム及び方法」や「治療アドヒアランスの改善システム及び方法」等、製薬企業が関与するものがいくつか認められた。

しかしながら、調査1で抽出された特許のうち、製薬企業が出願人に含まれる特許はいずれも3%と高くはなく、また、出願人となった全ての企業に対する製薬企業の比率は、最も高かったDTxでも7%であった。ただし、今後DTxをはじめとする研究開発事例の蓄積や製薬企業とデジタルヘルス関連企業との連携が進むことが予想される中、製薬企業においても、より積極的な知的財産への関与が増えていくものと推察する。

補足:スタートアップに対する知的財産関連の支援の現状

デジタルヘルス領域を含め、知的財産の多くを生み出すスタートアップにおいて、現状、「知的財産担当者の不足」を課題として抱える企業は多く、特許庁が令和3年度に行った調査研究では、製造業で62.3%、医療・福祉業で58.1%、情報通信業で68.4%のスタートアップが不足感を感じているという結果が示されている35)。また、実際、専任の知的財産担当者を配置しているスタートアップは1~2割(製造業:17.1%、医療・福祉業:9.1%、情報通信業:6.9%)、兼任担当者でも4~6割(製造業:47.7%、医療・福祉業:57.6%、情報通信業:42.6%)と35)、スタートアップの知的財産に対する社内体制は決して十分とは言えないのが実情である。

このような背景を踏まえ、省庁や公的機関を中心に、スタートアップに対する知的財産関連の支援の充実が図られている。特許庁では、「スタートアップがまず見るサイト」、「知財専門家とつながるサイト」をコンセプトに、2018年度から知財コミュニティポータルサイト「IP BASE」を開設し、スタートアップに対する支援を強化している36)。加えて、事業と知的財産の両面からスタートアップの成長をサポートするIPAS(知財アクセラレーションプログラム)の運営も行っている37)。本プログラムは、ビジネスと知的財産の専門家(メンター)によるハンズオン支援であり、IPAS2022では幅広い産業から25社が支援先として採択されている。また、医療系スタートアップに特化した施策としては、厚生労働省によるMEDISOがあり、知的財産を専門とするサポーターによる知的財産戦略の策定支援等を行っている38)。

一方、スタートアップが大企業・中小企業と今後協業したい項目として、約4社に1社(26.3%)が「知財の活用」を挙げており39)、知的財産の価値最大化のため、企業同士の協業を希望するスタートアップも少なからず存在している。また、知的財産戦略本部(内閣設置)が決定した「知的財産推進計画2022」では、大企業に対し、「自社の幅広い人材リソースをスタートアップの事業に積極的に投入し、スタートアップの事業化を人材面からも支援する」姿勢を求めている40)。公的機関等の支援は主にシードやアーリーステージのスタートアップを対象としていることから、企業には、特にミドル、レイターステージのスタートアップに対する支援が期待されるのではないだろうか。

6. おわりに

本稿では、デジタルヘルス(デジタルメディスン、DTx含む)を取り巻く特許、意匠の定量的分析を通じ、その知的財産の特徴を考察した。デジタルヘルス領域(特にDTx領域)では、製品のコア機能に関連する主要特許が複数存在し、周辺特許や意匠も組み合わせた重層的な知的財産権により、製品保護を指向している点で特徴的であった。また、本稿では詳細に触れなかったが、知的財産の中には「商標」もある。例えば、CureApp社では、「治療アプリ」や「アプリ処方」、「禁煙治療アプリ」等、多数の商標を出願・登録しており、特許や意匠に加え、商標も活用した多面的な権利化を進めている(表3)。

また、近年、デジタルヘルス関連特許の出願数が増加傾向にあることを述べたが、これからの技術革新の加速は、その勢いをさらに後押しするであろう。その潮流の中では、様々な知的財産の創造を通じた自社製品の保護という視点のみならず、萌芽期と言えるデジタルヘルス領域の市場を知的財産により自ら形成・拡大するという視点も先行企業には求められよう。

DTx領域においては、複数の知的財産による重層的保護や特徴的な技術分野等について示した。現状では、先行企業によるこれらの知的財産への取り組みが、後続企業の参入障壁を高めていると言える一方、これまで医療・ヘルスケア領域での事業経験のない企業にとっては、臨床試験や薬事承認等に係る特有のノウハウ、薬事規制への対応、数億~数十億円とも言われる開発費用等もまた、大きな参入障壁となっていると考える。しかしながら、今後、多くの開発・承認事例が蓄積されるにつれ、研究開発上の障壁は低くなり、相対的に知的財産による自社製品の保護(排他性や自社優位性の確保)の重要性が増していくだろう。特にDTxでは、研究開発段階での知的財産の権利化のみならず、上市後のデータ蓄積やAIの追加学習に伴う性能変化等も見越した長期スパンでの知的財産への対応も重要な視点となる。DTxのライフサイクルを考慮した知的財産への取り組みが不可欠と言える。

それでは、このような特徴を持つデジタルヘルスの知的財産に対し、製薬産業はどのようなアプローチが必要だろうか。今後、製薬産業が単独でデジタルヘルス領域へ参入する場合でも、異業種等と連携する場合でも、まず必要なことは、デジタルヘルス領域の知的財産の特徴を十分理解することであろう。繰り返しとなるが、複数の要素技術が組み合わされて成る一方、各々の技術の陳腐化リスクが高いデジタルヘルス領域では、1製品に対し、複数の特許や意匠、商標を組み合わせた重層的な知的財産ポートフォリオの構築が不可欠と考える。加えて、上市後の継続的な性能変化も見据えた長期視点での知的財産マネジメントも重要となる。また、自動車産業やIT産業等と同様に、自社製品や保有技術の価値を最大化するため、国内外含め、どの技術を権利化し、またノウハウとして秘匿するかという「クローズ戦略」とクロスライセンス等による自社技術の使用許諾という「オープン戦略」を適切に使い分けることも必要となろう。今後、製薬産業自らがどこまでデジタルヘルスの知的財産に関与するかは、個社の戦略にもよるが、重要なことは、製品保護の根幹(自社の強み)となる要素技術を見極め、オープン・クローズ戦略も駆使した自社製品の競争力確保のため、デジタルヘルスの知的財産に対応可能な体制やネットワーク、人材等を適切に構築、育成していくことと考える。目指すべき未来からバックキャストし、医薬品やデジタルヘルスに対する適切な知的財産戦略を構築することが求められよう。

デジタル技術の進展を背景に、医療のあり方は従来の「治療中心」から「予防、診断、予後に至るライフコース全体」へ、そして「画一的な医療」から「個別・層別化された医療」へと変わりつつある。その中で、予防から治療、予後までを含め、日常生活のあらゆる場面で個人の健康に介入可能なデジタルヘルスの重要性は、今後さらに増していくだろう。このように医療・ヘルスケア産業の重心がモノづくりからコトづくりへと拡大する中、製薬産業においては新たな産業の特徴を理解し、それらの知的財産に対応する思考をタイムリーかつ柔軟に取り入れることが必要と考える。本稿がその一助となることを期待する。

-

1)健康関連のデジタルソリューションであるデジタルヘルスは、その利用目的やエビデンスレベルに応じて、さらに「デジタルメディスン」、「DTx」に細分される。詳細な分類は政策研ニュースNo.64(「デジタルメディスン開発の潮流と製薬産業の関わり-臨床試験・提携の動向を踏まえて-」、2021年11月)を参照されたい。

-

2)医薬産業政策研究所、「デジタルテクノロジーの進展と医療ヘルスケアのパラダイムシフト -データ駆動型ヘルスケアの実現に向けて-」、リサーチペーパー・シリーズ No.78(2021年7月)

-

3)

-

4)検索語句を“Digital Health”、“Digital Medicine”、“Digital Therapeutics”のいずれかとし、検索フィールド「Full text」において上記語句が含まれる特許を抽出した(語幹処理は行わない)。なお、検索語句は引用符で囲み、厳密な単語順序で検索するとともに、「Digital Therapeutics」に対しては、複数の呼称が存在するため(Digital Therapy、DigitalTherapies、Digital Therapeutics等)、キーワードを“Digital Therap*”として、ワイルドカード検索(アスタリスク以降を任意の文字で置き換える検索)を行った。また、検索語句が社名にのみ含まれる特許は集計から除外した。

-

5)本調査では個人出願人の所属が明確になっていないため、全ての個人出願人を「個人」として分類することに留意いただきたい。

-

6)検索語句を社名(米国DTx企業:英語表記、日本DTx企業:英語表記及び日本語表記)とし、検索フィールド「Names」に含まれる特許を抽出した。なお、英語表記の社名が2語以上となる場合は、検索語句を引用符で囲み、厳密な単語順序で検索を行った。

-

7)本稿では、WIPO PATENTSCOPEに「Patent Family」として掲載される出願群を「パテントファミリー」として扱った。

-

8)

【米国】USPTO Patent Full-Text and Image Database、Advanced Searchにて「APT/4 and AANM/“社名”」及び「APT/4 and

AN/“社名”」(社名は英語表記)で検索した。(APTはApplication Typeであり、4は意匠に該当する。AANMはApplicant Name、ANは

Assignee Nameを指す。)なお、2022年10月時点で、本検索ツールは新たな検索ツール(Patent Public Search)へ移行している。【日本】INPIT J-PlatPat 意匠検索、出願人/権利者にて「社名」(英語表記及び日本語表記)で検索した。【欧州】EUIPO eSearch plus Designs、Owner name、Designer name、Representative nameのいずれかに「社名」(英語表記)を含む意匠を検索した。 -

9)

-

10)医薬産業政策研究所、「日本におけるデジタルメディスン開発の加速 -臨床ニーズを具現化する人材・場所-」、政策研ニュースNo.66(2022年7月)

-

11)

-

12)

-

13)

-

14)

-

15)

-

16)

-

17)

-

18)

-

19)

-

20)

-

21)

-

22)

-

23)

-

24)

-

25)David Williamson Shaffer, et al、What is digital medicine?、Stud Health Technol Inform. 2002;80:195-204.

-

26)Eric Elenko, et al、Defining digital medicine、Nature Biotechnology volume 33、456–461 (2015)、Eric Elenko博士らの定義では、Digital Medicineは「厳格な臨床的検証を受けている技術や製品、および/または、最終的に疾患等の診断、予防、モニタリング、治療に直接影響を与えるもの」としており、DTxも包含する概念と解釈できよう。

-

27)S Cameron Sepah, et al、Long-Term Outcomes of a Web-Based Diabetes Prevention Program: 2-Year Results of aSingle-Arm Longitudinal Study、J Med Internet Res. 2015 Apr 10;17(4)、S Cameron Sepah博士らの定義では、DTxは「オンラインで提供されるエビデンスに基づく行動療法で、ヘルスケアのアクセス性と有効性を高めることができるもの」と解釈できよう。

-

28)

-

29)

-

30)

-

31)

-

32)医薬産業政策研究所、「デジタルメディスン開発の潮流と製薬産業の関わり -臨床試験・提携の動向を踏まえて-」、政策研ニュースNo.64(2021年11月)

-

33)

-

34)

-

35)

-

36)

-

37)

-

38)

-

39)

-

40)