Topics ドラッグ・ラグ:日本と欧州の未承認薬状況の比較 -2010~2021年の米国承認薬をもとに-

医薬産業政策研究所 主任研究員 吉田昌生

要旨

欧米で既に承認されているが日本では薬事承認されていない「国内未承認薬」が増加している。2010年代後期に増加が見られる国内未承認薬は、本邦の医薬品アクセスにとっての課題であり、特に、開発活動の自立化が進む米国の新興企業により創製された薬剤の影響が大きい。このような状況下、医薬品市場において米国は特殊であるという考えから、欧州との未承認薬状況の比較が求められていた。本稿では、日本と欧州の未承認薬状況を比較し、日本は欧州より米国承認新薬の承認速度が遅く、最終的な承認率の推計値も低いことを明らかにした。特に、新興企業の品目での日本の承認率が欧州に比べて際立って低く、医薬品アクセスへの影響が懸念される。このことから、国内未承認薬の拡大は日本特有の課題と捉え、最新医薬品へのアクセスの促進・確保に向けた政策対応を考える必要がある。

1. 序論

2018年度に行われた薬価制度の抜本改革における新薬創出・適応外薬解消等促進加算制度の見直しや、2021年度の中間年改定の実施等、薬価をめぐる環境は年々厳しくなっており、日本の医薬品市場の魅力度低下に伴う「ドラッグ・ラグ」の再燃を危惧する声が高まっている1)。医薬産業政策研究所では、政策研ニュースNo.63およびNo.66にて近年のドラッグ・ラグの状況について報告し、①日本で上市されている医薬品については欧米との上市時期の差は短縮している傾向が見られる2)、②他の国では承認されているのに日本では承認されていない「国内未承認薬」については、2010年代後期に拡大の兆候が見られる。要因の1つとして、開発活動の自立化が進む新興企業群により創製された薬剤の欧米での承認が増加しており、それら企業が日本国内に開発法人を持たず国内開発がなされていない状況がある3)、③国内未承認薬には臨床的に重要度の高い医薬品が多く含まれ、未承認薬の増加は日本の医薬品アクセスにとって見過ごせない課題である4)、④国内未承認薬の増加は、特に新興企業品目のピボタル試験として行われていた国際共同治験への日本組入れ率が低いことが要因となっており、日本の臨床試験環境、薬事制度、日本展開の期待事業価値の低さなどが想定される課題であることを示してきた5)。

このような結果を踏まえ、台頭著しい海外の新興企業をはじめとする外資系企業が日本で薬剤の開発着手すらせずに素通りしている現状を新たなドラッグ・ラグと捉え、「ドラッグ・ロス」と呼称する多方面からの論説が増えている。本課題に対する社会での関心が高まる中、さらなるファクトや実態の解明が求められている。

そこで本稿では、日本の未承認薬増加の状況をより深く把握するため、これまで対象としてきた日本での未承認薬状況や要因の分析から調査範囲を拡大し、米国の新薬を基準とした日本と欧州の未承認薬状況を比較調査した。米国は、世界の医薬品市場の売上約40%を占める最大市場であり6)、日米欧で最初に上市される製品が多く6)、薬価などによるイノベーションに対するインセンティブが他国に比べて高く1)、国別の国際共同治験実施数でも最多7)、新興企業の台頭も著しい地域であるため8)、他国とは一線を画す特殊な国であるとみなされることがある。そのため、米国で承認された新薬について日本とより市場環境が近い欧州での承認状況を比較することは、国内の未承認薬問題を分析する上で有益な情報になると考えられる。今回、2010年から2021年に米国で承認された新薬の疾患分類や国内での開発状況、未承認薬状況を概観し、日本と欧州、そして、製薬企業と新興企業の比較をとおして未承認薬状況を分析したので報告する。

2. 研究方法

本調査の対象は、U.S. Food and Drug Administration(FDA)のCenter for Drug Evaluation Research(CDER)が2010年から2021年に承認した新規有効成分(New Molecular Entity:NME)含有医薬品とした。NMEの集計は、「New Molecular Entity(NME)Drug & Original Biologic Approvals Calendar Year」9)に掲載されている医薬品を対象とした。なお、FDAのCenter for Biologics Evaluation and Research(CBER)にて承認された品目10)は対象としていないことを調査の限界として事前に提示しておく。日本については、独立行政法人医薬品医療機器総合機構(PMDA)ホームページの「新医薬品の承認品目一覧」11)に掲載されている医薬品とし、欧州は、European Medicines Agency(EMA)が中央審査方式にて承認し、「European Medicines Agency Annual Reports」12)に掲載された医薬品を対象とした。

疾患分類はWHOのwebサイト13)を参照し、各品目のThe Anatomical Therapeutic Chemical code(ATC code)をもとに行った。また、ATC codeが付与されていない品目については類縁医薬品から予想されるものを採用した。

調査対象となる医薬品の国内開発情報は、「明日の新薬(テクノミック制作)」の記載に準じた。開発ステージ情報を得てから3年程度経過したものに対して、開発継続に関する情報が確認できなかった品目に関しては「続報なし」としている。また、前臨床での開発情報しか得られない品目については「開発情報なし」に含めた。

技術分類は、化学合成医薬品とバイオ医薬品に区分けした。化学合成医薬品は段階的な化学合成によって製造される医薬品(低分子、核酸、ペプチド等)を指す。バイオ医薬品は日本における承認情報において抗体等一般名に遺伝子組換え(Genetical Recombination)とある品目、また、添付文書に特定生物由来製品、生物由来製品と記載されている品目とした。日本で承認されていない品目はFDAやEMAの承認情報や各社HP等で個別に調査した。

企業分類は、EvaluatePharmaを用い、FDA承認申請企業の設立年および売上を調査し、承認取得年が設立年から30年以内、且つ、承認取得前年の売上が5億米ドル未満の企業を新興企業(Emerging Bio Pharma:EBP)とし、それ以外の企業を製薬企業(Pharma)とした。なお、日本企業の海外関連会社はEBPに含めていない。また、アカデミアやNPOについては別途記載した。EvaluatePharmaに情報の掲載がない企業の場合はweb検索にて情報を補完した。

解析には、標準的な統計解析ソフトStata/IC 14.0 for Window(s Stata Corp LP, College Station, TX, USA)を使用した。

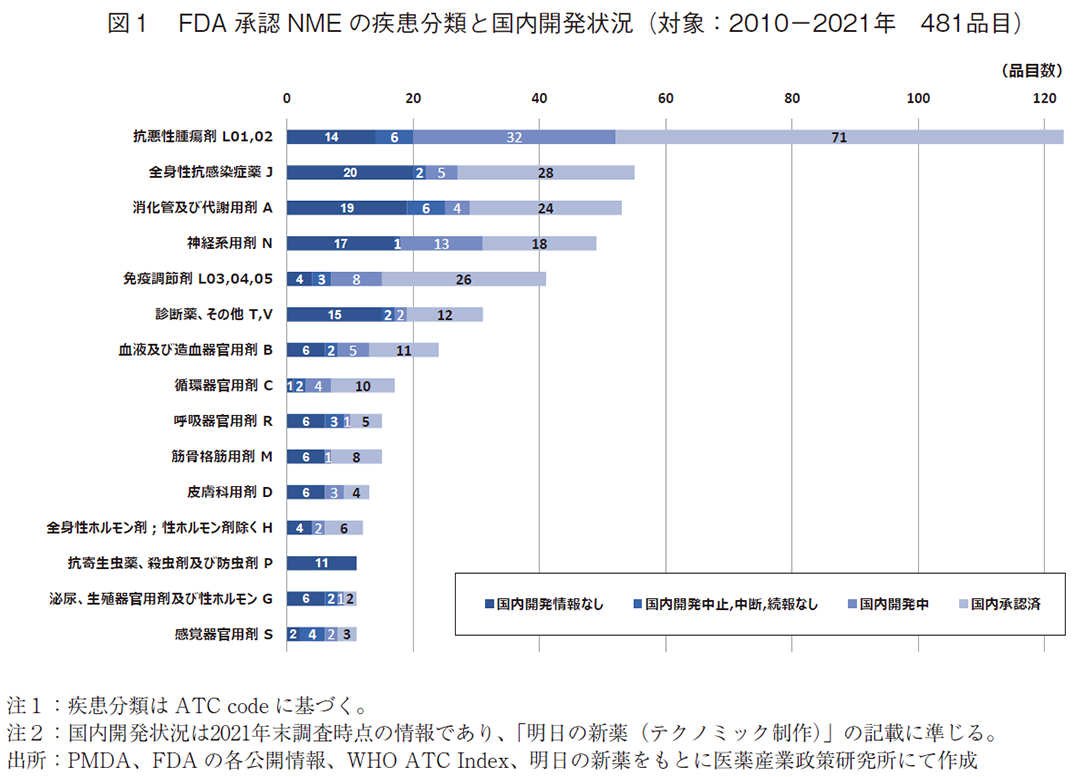

3-1. FDA承認NMEの疾患分類と国内開発状況

最初に、本稿の調査対象としたFDAが2010年から2021年に承認したNME481品目について、疾患分類と国内開発状況を概観する(図1)。

この期間にFDAが承認したNMEの疾患領域を見ると、抗悪性腫瘍剤が123品目と最多であり全体の26%を占めた。次点であった全身性感染症薬の55品目(11%)と比べて倍以上の承認数となっており、米国での抗悪性腫瘍剤の承認取得が活発におこなわれていたことがわかる。その他、消化管及び代謝用剤53品目(11%)、神経系用剤49品目(10%)、免疫調節剤41品目(9%)が承認品目数上位に並んでおり、2010年から2021年の期間での米国におけるNMEの疾患領域別の承認トレンドが見て取れる。

次に、2021年末調査時点での国内未承認薬253品目について見てみると、こちらも抗悪性腫瘍剤が52品目(21%:母数253品目、以下同様。)と最多であった。抗悪性腫瘍剤は国内承認済みの品目も71品目と疾患領域中で最多であるが、FDA承認数が多いために未承認薬全体から見ると割合が高い。なお、国内開発中である品目も未承認薬52品目のうち32品目と多くなっており、国内承認に向けた各製薬企業の取組が確認できる。他の領域の国内未承認薬数については、神経系用剤31品(12%)、消化管及び代謝用剤29品(11%)、全身性感染症薬27品(11%)と続いている。

最後に、現状開発情報の得られていない未承認薬137品目について見ていく。疾患領域としては、全身性感染症薬20品目(15%:母数137品目、以下同様。)、消化管及び代謝用剤19品(14%)、神経系用剤17品(12%)、診断薬・その他15品(11%)、抗悪性腫瘍剤が14品目(10%)と続いた。なお、ここでは各々の領域の中身については言及しないが、本稿の調査対象とは少し異なるものの、抗悪性腫瘍剤、全身性感染症薬、神経系用剤については過去の政策研ニュースにて分析がなされているため参考にしていただきたい4)。

3-2. FDA承認NMEと国内未承認薬の技術分類

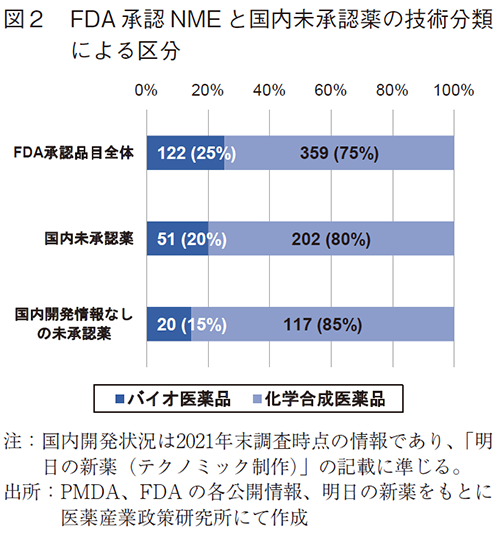

次に、調査対象としたNME481品目について、有効成分の技術分類(バイオ医薬品と化学合成医薬品)で区分し概観する(図2)。

この期間にFDAが承認したNME481品目の技術分類を見ると、バイオ医薬品が122品目(25%)と全体の四分の一を占め、化学合成医薬品が359品目(75%)であった。次に、国内未承認薬253品目について見てみると、FDA承認品目全体と比べてバイオ医薬品の割合は20%(51品目)まで低下し、80%(202品目)が化学合成医薬品であった。さらに、国内未承認薬のうち国内開発情報が得られていない137品目については、バイオ医薬品の割合がさらに低下し15%(20品目)とFDA承認品目全体と比べて10ポイント低く、85%(117品目)が化学合成医薬品であった。つまり、米国承認NME(バイオ医薬品)の国内における開発は化学合成医薬品と比べて遅れているわけではなく、むしろ、未承認薬として存在する割合は低く、国内開発される割合が高かったことを示した。

3-3. FDA承認NMEの国内未承認薬の状況

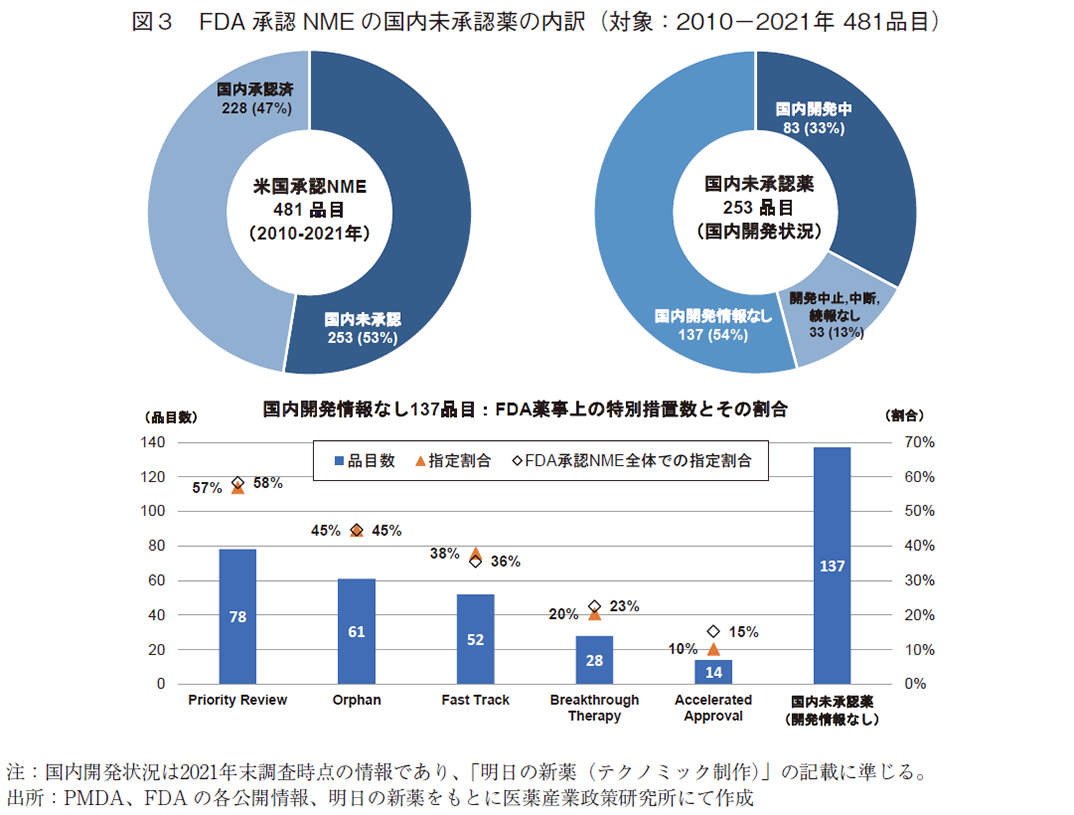

次に、本稿の調査対象としたNME481品目について、国内未承認薬の状況を概観する(図3)。

2021年末時点において、2010年から2021年の12年間にFDAが承認したNME481品目の国内での承認状況は、国内承認済みが228品目(47%)、国内未承認が253品目(53%)であった。

国内未承認薬253品目について2021年末時点での国内開発状況を見ると、国内開発中の品目が83品目(33%)あり、残りの170品目(67%)は現状では国内開発が動いている情報が得られなかった。これらの品目は日本に導入される予定が立っていない製品群となる。

国内での開発中止、中断、続報なしとなっている品目を除いた国内開発情報なしの品目137品目について、FDA承認時の薬事上の特別措置14)の情報を調査した。有効性あるいは安全性に重大な改善をもたらすような臨床成績が得られた新薬が指定されるPriority Review15)には、国内開発情報のない137品目のうち78品目(57%)への指定が確認された。また、米国で患者数が原則20万人に満たない疾患に対して開発される新薬が指定を受けるOrphanについては61品目(45%)の指定があった。重篤な疾患に対してアンメット・ニーズを満たす、あるいは既存薬がない、既存治療を上回る可能性のある新薬に指定されるFast Track品目については52品目(38%)、Fast Trackより更に本質的革新をもたらすような画期的新薬の可能性があるものが指定されるBreakthrough Therapyについては28品目(20%)の指定を確認した。なお、上記それぞれの薬事上特別措置については、調査対象としているFDA承認NME481品目全体での割合と上下0~3ポイントの差におさまっていた。他方、重篤疾患を対象に、サロゲート/中間的エンドポイントの成績から、アンメット・ニーズを満たすことが想定され、患者へのアクセスを早めることを目的として迅速に承認されるAccelerated Approvalについては、国内開発情報のない137品目のうち14品目(10%)と、FDA承認NME全体での割合15%と比べて5ポイント低くなっており、他の薬事上特別措置指定群と比べて国内開発が行われている率が高いことがわかる。

4-1. FDA承認NMEの日本と欧州での承認状況の比較

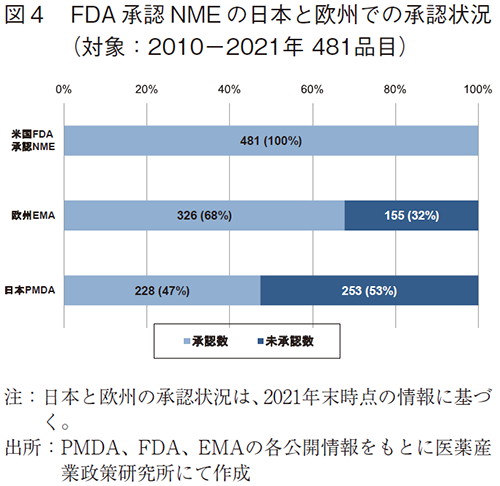

ここからは本稿の本題である日本と欧州での未承認薬状況を比較していく。最初に、2010年から2021年にFDAで承認されたNME481品目について、2021年末時点での日本と欧州の承認状況を調査した(図4)。

前述のように日本では承認済みが228品目(47%)、未承認が253品目(53%)であったのに対し、欧州では承認済みが326品目(68%)、未承認が155品目(32%)であった。結果、2021年末時点というスナップショットではあるが、日本は欧州と比べて98品目承認数が少なく、21ポイント承認率が低く(=未承認薬の割合が高く)、日本に入ってきていない製品が多いことがわかる。

4-2. FDA承認NMEの日本と欧州での承認率の比較(統計解析結果)

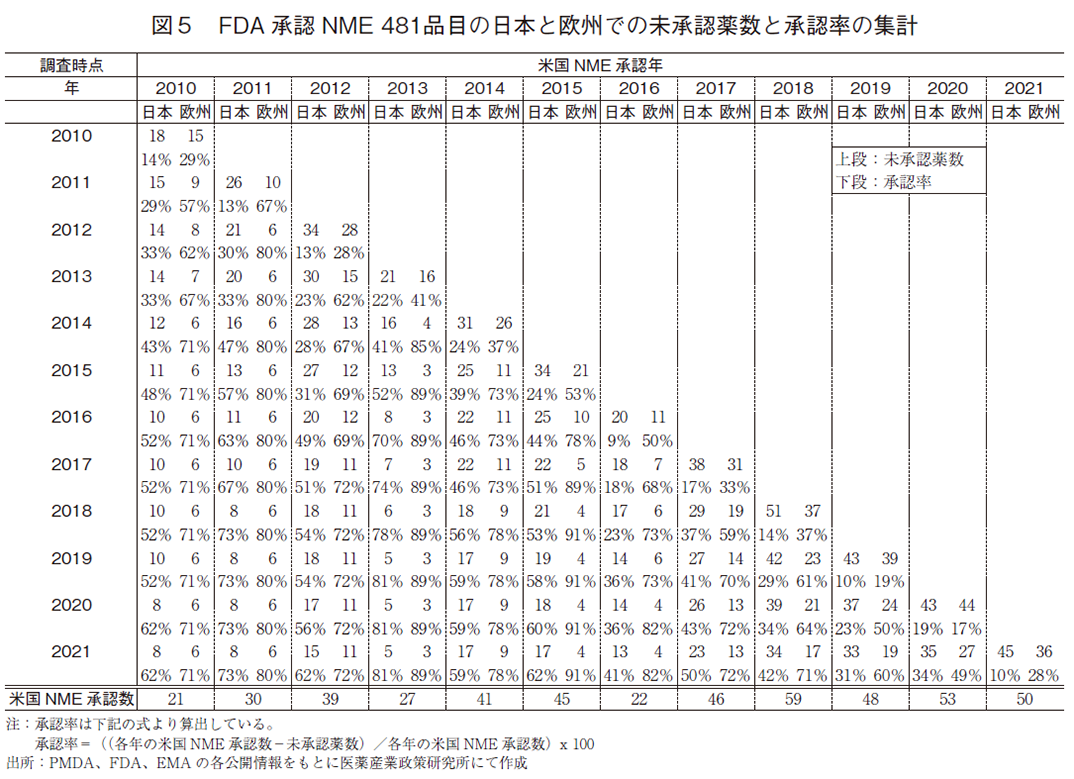

日本と欧州での未承認薬数の推移を比較するため、FDAで承認されたNME481品目について、調査時点毎(各年12月末)に日本および欧州での未承認薬数と承認率を集計した(図5)。全体を眺めると、どの時点においても日本は欧州と比べて承認率が低く、日本の未承認薬数が多いことがわかる。

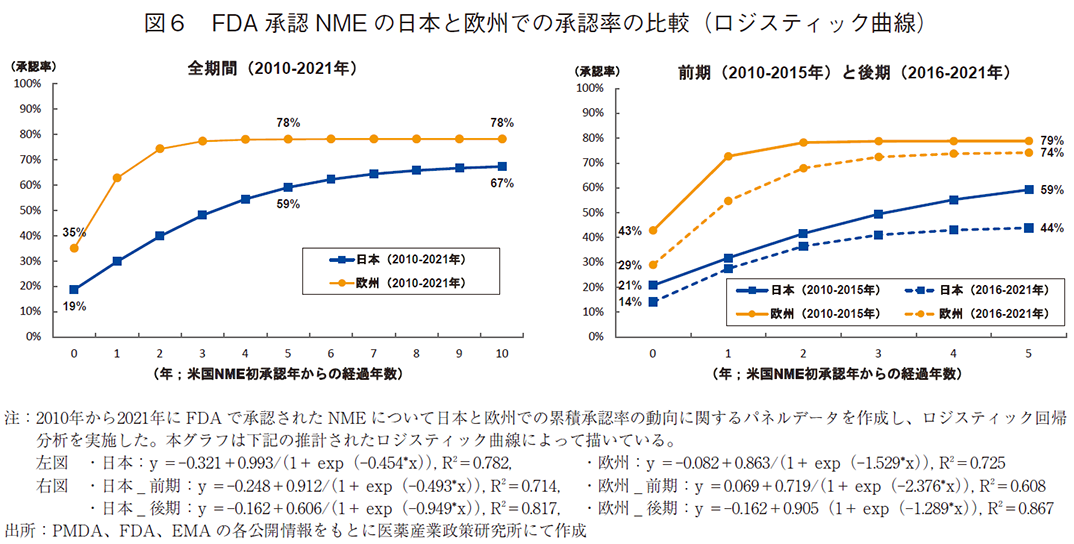

次に上記データセットを用い、日本と欧州での累積承認率の動向に関するパネルデータを作成し、調査対象年全体(2010~2021年)、および、前期(2010~2015年)と後期(2016~2021年)に分けて、米国NMEの初承認年からの経過年数と承認率との関係を調べるため、ロジスティック回帰分析をおこなった(図6、補足1)。

解析の結果(図6左)、米国と日本とで同年に承認された品目の割合(x=0)が19%であったのに対し、欧州では米国と同年に承認された品目の割合は35%であり、16ポイントの差が見られた。米国承認後5年(x=5)および10年(x=10)の水準を比較すると、日本での承認率の推計は5年で59%、10年で67%と経年的に承認率が上がっていき、曲線が漸近する高さ(68%)に近づく。一方、欧州での承認率の推計は5年で78%、10年でも78%となっており、米国承認後5年で既に曲線が漸近する高さ(79%)に近づいていることがわかる。このことは、欧州のほうが日本と比べて曲線の高さが初期にも最終的にも高い(=承認率が高い)ことを示している。そして、欧州は日本に比べて米国NMEの承認速度が早く、最終的にも11ポイント承認率の推計値が高いことがわかる。つまり、欧州は米国承認後1~3年の早期に約8割承認されるが、日本は10年かけて徐々に承認率が上がるものの10年後も7割以下と推計され、欧州と比べてドラッグ・ラグのリスクが大きいことがわかる。

加えて、調査対象年を前期(2010~2015年)と後期(2016~2021年)に分けて解析した結果を示す(図6右)。前期では米国と日本とで同年に承認された品目の割合(x=0)が21%であったのに対し、後期では14%であった。米国承認後5年(x=5)の推計値水準を比較すると、前期では米国で承認された品目の59%が日本で承認されるが、後期では44%となり、前期と比べて15ポイント水準が低下した。他方、欧州については、前期では米国と欧州とで同年に承認された品目の割合(x=0)が43%であったのに対し後期では29%となり、前期と比べて14ポイント水準が低下した。米国承認後5年(x=5)の推計値水準を比較すると、前期では米国で承認された品目の79%が欧州で承認されるが、後期では74%まで水準が低下した。つまり、日本と欧州の両極ともに、前期の方が曲線の高さが初期にも最終的にも高いことを示唆している。この前期と比較して後期に日本および欧州での承認率が低下したことは、統計学的に有意であった(補足1)。また、日本と欧州を比較すると、前期では初期に日本と欧州との承認率の間に22ポイントの差があったが、後期では、前期と比べて両極ともに水準が下がっているものの、その差は15ポイント差まで縮小していた。しかし、米国承認後5年の推計値水準を比べると、前期では20ポイント差であったものが後期では30ポイント差まで拡大していた。このように、特に日本では前期と比べて後期に承認の遅延および承認率の低下が起こっており、欧州と比べてドラッグ・ラグのリスクが拡大していることがわかる。

4-3. FDA承認NMEの日本と欧州での未承認薬数とその割合の経時変化

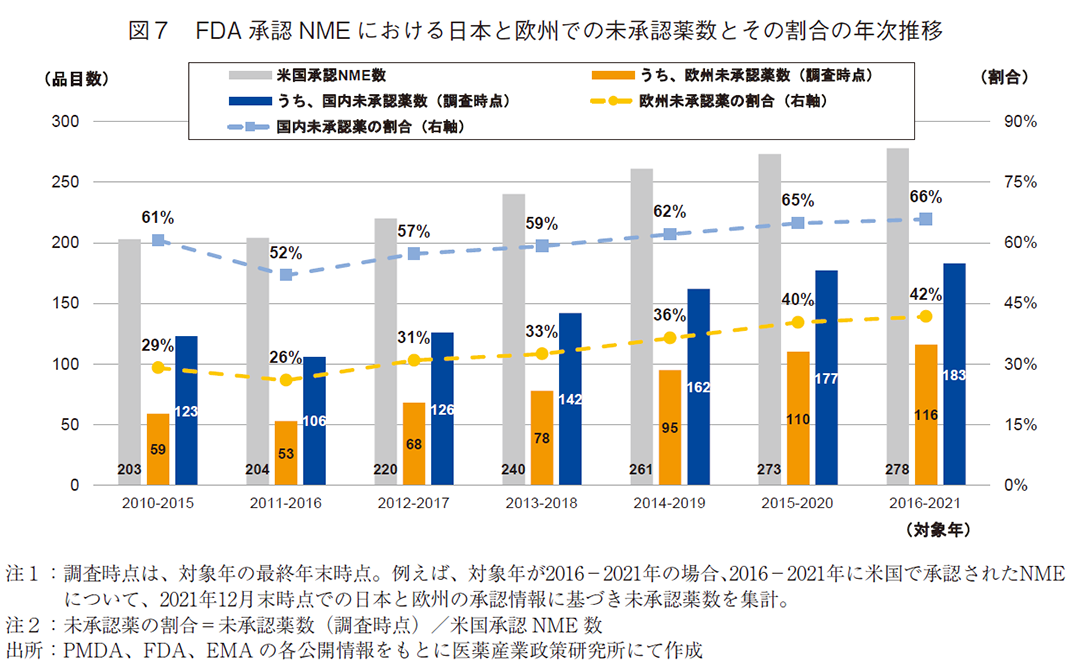

前の節にて紹介したデータセット(図5)を用い、前期(2010~2015年)から後期(2016~2021年)までの米国承認NMEについて6年毎の承認数合計、および、日本と欧州のそれぞれの未承認薬数を集計した。加えて、米国承認NME数に対する日本および欧州の未承認薬数の割合を算出し経時変化を追った(図7)。

推移を追った結果、全ての調査対象年において、欧州に比べて日本の未承認薬数が多く、未承認薬の割合は20ポイント以上高かった。詳細に見ると、日本、欧州ともに、調査対象年の前期(2010~2015年)から後期(2016~2021年)にかけて未承認薬の割合は増加傾向を示し、2016-2021年では米国NME数の66%が国内未承認薬、42%が欧州未承認薬であった。また、この期間は米国NME数自体も増加しているため、前期(2010~2015年)では国内未承認薬123品目、欧州未承認薬59品目であったが、後期(2016~2021年)では国内未承認薬183品目、欧州未承認薬116品目へと増加していた。

4-4. FDA承認NMEの日本と欧州での未承認薬数とその割合の経時変化:承認遅延の影響を排除

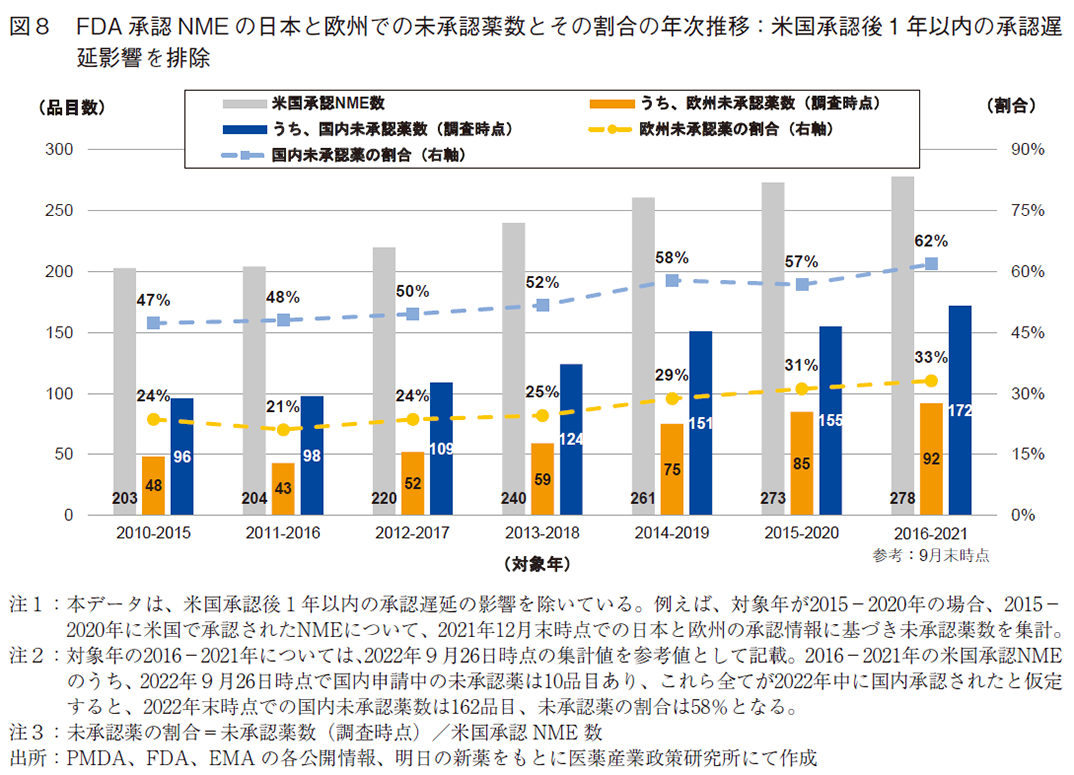

図7の年次推移により日本および欧州の未承認薬の増加傾向は見て取れたが、この可視化方法の課題として、対象年の最終年にFDAで承認された品目のうち国際共同治験に日本が組み入れられている品目については、米国承認年の翌年に日本で承認される可能性が高く、未承認薬状況の実態を表し切れていない点が挙げられる。例えば、図5を参照し2019年に米国にて承認されたNMEについて日本と欧州での未承認薬状況を見てみると、同年2019年に日本では43品目(2019年に5品目承認)、欧州では39品目(2019年に9品目承認)の未承認薬が集計されるが、次年2020年にて同じように集計すると、日本では37品目(2020年に6品目承認)、欧州では24品目(2020年に15品目承認)となり、米国承認年の翌年に日欧ともに多数の品目が承認されていることがわかる。なお、PMDAは最新のドラッグ・ラグの試算16)において、平成28年度から令和2年度に日本で承認された新有効成分含有医薬品の米国からの承認遅延について、本稿と調査対象が同じであるFDAのNew Molecular Entity(NME)Drug & Original Biologic Approvalsに掲載の品目を対象にしたデータを公表している。試算によると、日本で承認された品目は米国から半年の承認遅延が生じているとされ、対象年度の全ての年度において中央値として0.4~1.0年以内に承認遅延がおさまっている。このことから、図7での未承認薬数集計時点を1年後に設定することで、日本における1年以内の承認遅延の影響を少なくとも半数以上除くことができる。

上記に基づいてグラフ化した図8を示す。なお、2016-2021年の日本と欧州の未承認薬数は、2022年9月末時点の集計値であり、参考値として示している。推移を追った結果、全ての調査対象年において、欧州に比べて日本の未承認薬数が多く、未承認薬の割合は20ポイント以上高かった。詳細に見ると、日本、欧州ともに、調査対象年の2010-2015年から2015-2020年にかけて未承認薬の割合は増加傾向を示し、2015-2020年では米国NME数の57%が国内未承認薬、31%が欧州未承認薬であり、未承認薬の数も経年的に増加していた。このように、米国承認後1年以内の承認遅延の影響を除いた可視化法においても、国内未承認薬が増加傾向を示し、欧州と比べて全ての対象年において20ポイント以上高い未承認薬割合を示すことを確認した。

5-1. EBPとPharma品目の日本と欧州での承認状況の比較

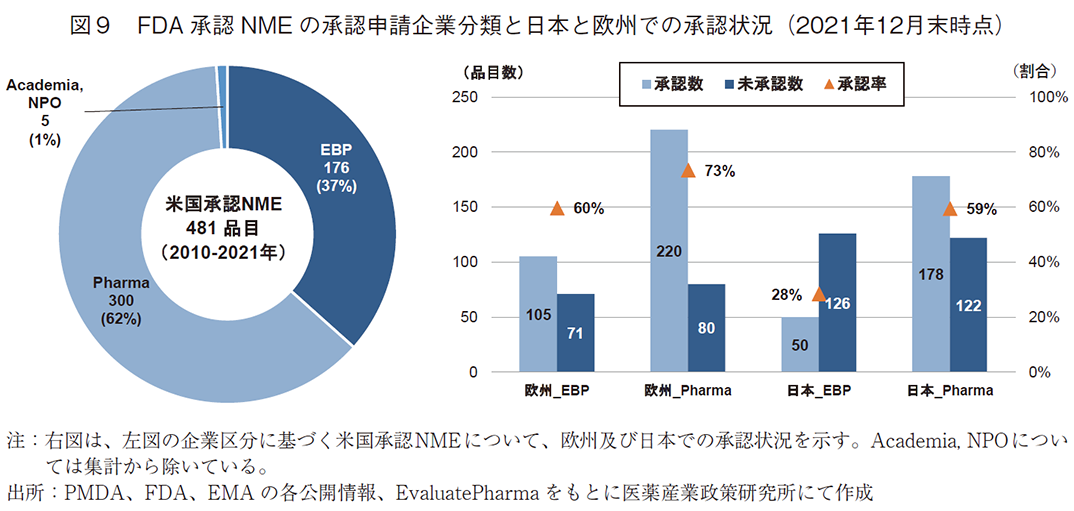

ここからは新興企業(EBP)と製薬企業(Pharma)の品目について、日本と欧州での未承認薬状況を比較していく。最初に、2010年から2021年にFDAで承認されたNME481品目について、承認申請企業分類、および、EBP品目とPharma品目の2021年末時点での日本と欧州での承認状況を調査した(図9)。

FDAが承認したNME481品目の承認申請企業をEBP、Pharma、Academia・NPOの3区分に分類したところ、EBP品目が176品目(37%)、Pharma品目が300品目(62%)、Academia・NPO品目が5品目(1%)であった。

次に、EBPの176品目およびPharmaの300品目について日本と欧州での承認状況を見ると、欧州ではEBP、Pharmaのどちらの区分の品目ともに6割以上が承認され、特にPharmaの品目については73%(220品目)が承認されており、EBP品目も60%(105品目)と6割に達した。一方、日本においてはPharmaの品目は半数以上承認されているものの、59%(178品目)と欧州と比べて14ポイント承認率が低く、EBP品目については承認数が50品目(28%)、未承認数が126品目(72%)と未承認数が承認数の約2.5倍を上回っており、欧州での承認率と比べると32ポイント低かった。このように日本と欧州では、特にEBP品目の承認率の差が顕著に大きく、Pharmaの品目についても差があることがわかる。

5-2. EBPとPharma品目の国内未承認薬状況の比較

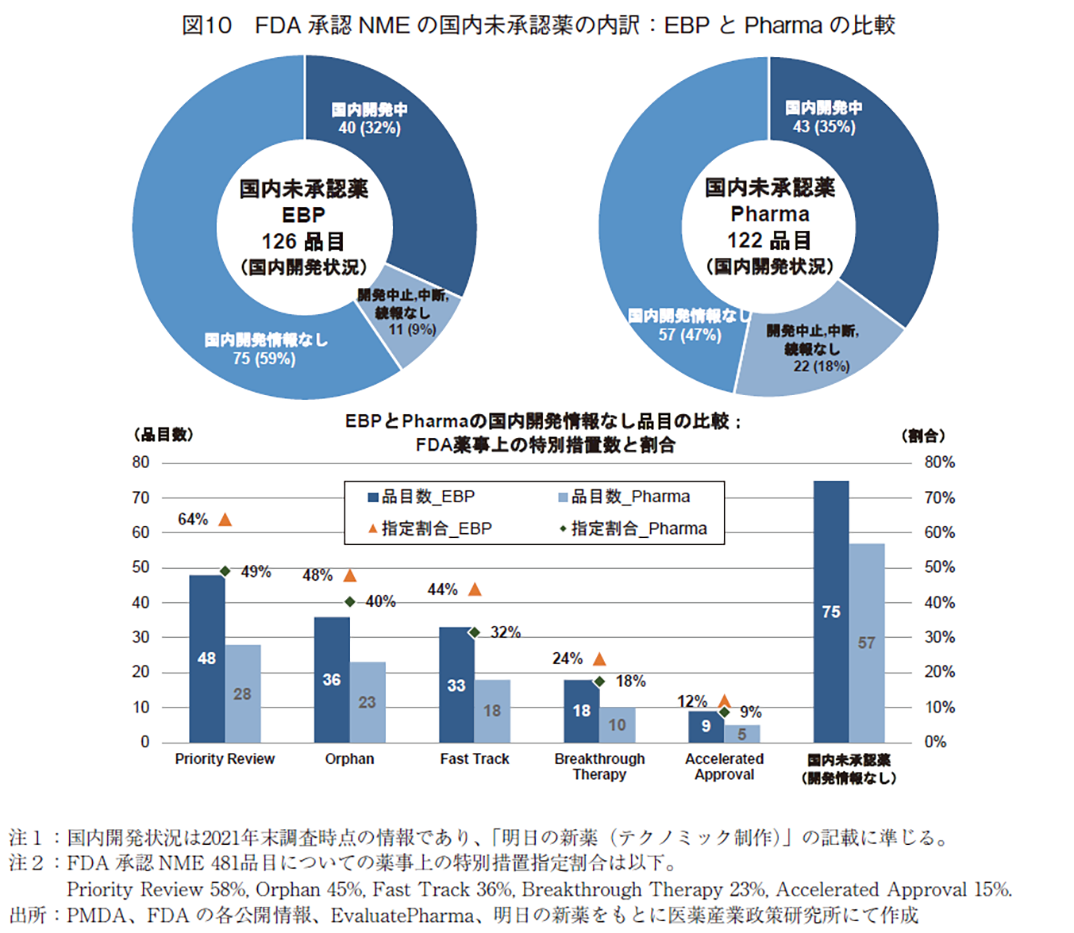

前節で示したEBPとPharma品目の日本での承認状況をもとに、未承認薬についての国内開発状況を調査した(図10)。

米国にてEBPが承認申請した176品目のうち国内未承認薬は126品目あるが、2021年末時点での国内開発状況を見ると、国内開発中の品目が40品目(32%)あり、残りの86品目(68%)は現状では国内開発が動いている情報が得られなかった。その中で開発情報なしの品目が75品目(59%)を占める。一方、Pharmaの122品目については、国内開発中の品目が43品目(35%)とEBPの場合と同程度の割合であり、残りの79品目(65%)は国内開発が動いている情報がなく、そのうち国内開発情報なしの品目は57品目(47%)を占めた。

開発状況の内訳をEBPとPharmaで比べると若干異なり、Pharmaの品目では開発中止、中断、続報なしが22品目(18%)とEBPの場合と比べ9ポイント高く、半数以上の53%(65品目)に臨床開発がおこなわれていた形跡が確認された。なお、「中止・中断」の理由を特定するのは難しく、戦略上の理由、事業環境の変化、国内臨床試験失敗、欧米にて重篤な副作用が報告された等、多岐にわたっていたことを過去の政策研ニュースにて報告している3)。

次に、EBPとPharmaがFDAにて承認を取得した品目のうち、国内開発情報なしの品目について、FDA承認時の薬事上の特別措置14)の情報を調査した(図10下段)。

Pharmaの品目については、FDA承認NME481品目についての指定割合と比べて、全ての薬事上の特別措置指定を受けた品目の割合が下がっており、これら特別措置のついた品目群は日本で開発される割合が高いことがわかる。一方、EBPの品目については、FDA承認NME481品目についての指定割合と比べて、Priority Review6ポイントup(64%)、Orphan3ポイントup(48%)、Fast Track8ポイントup(44%)、Breakthrough Therapy1ポイントup(24%)、Accelerated Approval3ポイントdown(12%)と、Accelerated Approvalを除く全ての特別措置指定を受けた品目の割合が高くなっており、日本で開発されずに残っているEBP品目の中に、これら特別措置指定を受けた品目が数多く残っていることが確認された。

6. 本調査結果の要点

本稿では、2010年から2021年に米国FDAが承認したNME481品目を対象とし、日本と欧州での未承認薬の状況、および、EBPとPharmaの承認申請品目の状況について比較調査した。今回の調査から明らかになった主な内容を以下に示す。

- ①米国承認NMEの日欧承認状況は、日本47%、欧州68%と21ポイントの差がある(図4)

- ②日本は欧州より米国承認NMEの承認速度が遅く、かつ、最終的な承認率の推計値が低く、近年その差はより顕著である(図6)

- ③日本の未承認薬数は全調査対象年において欧州より多く、未承認薬割合は常に20ポイント以上高い。この結果は米国承認後1年以内の承認遅延の影響を除いても変わらない(図7、8)

- ④日本は特にEBP品目での承認率が低く、Pharma品目の承認率が59%、EBPの承認率が28%と31ポイントの差があり、欧州よりもPharmaで14ポイント、EBPで32ポイント承認率が低い(図9)

- ⑤国内開発情報のない未承認薬にも米国で薬事上の特別措置指定を受けた品目が数多く含まれており、特に、EBP品目において顕著である(図3、10)

7. 考察とまとめ

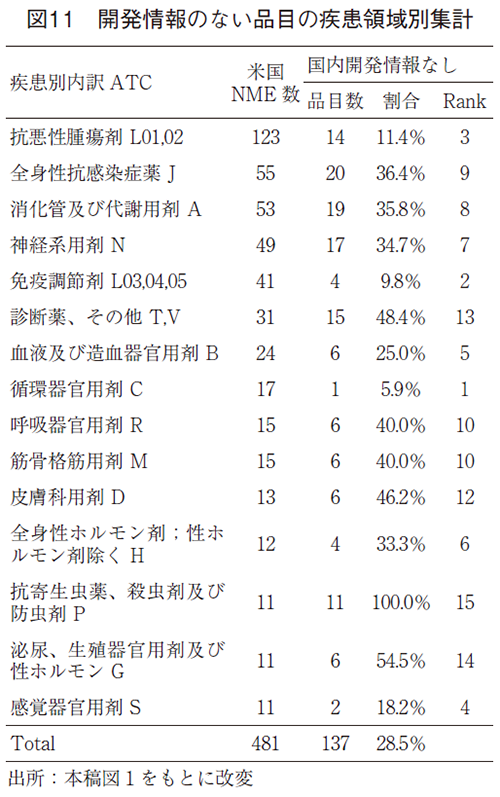

ここからは、得られた調査結果について考察する。まず、FDA承認NME全体の疾患領域と国内開発状況の概観(図1)では、疾患領域別に481品目の全てを俯瞰して見られるように配慮した。このデータを利用して、例えば、米国での疾患分野毎に、国内未承認薬のうちの国内開発情報なしの品目数の割合及びその疾患分野における順位(Rank)を算出することができる。

上記の観点で図11として集計すると、米国NME数の上位5領域についても国内開発状況に差が見られ、抗悪性腫瘍剤や免疫調節剤の領域では国内開発情報がない品目の割合は比較的低いことがわかる。国内開発情報のない割合の低いRank1位の循環器官用剤も含め、これらの領域はアンメット・メディカル・ニーズ、患者数等を加味した市場のニーズ、企業側の経済合理性がマッチし、高い割合で日本に入ってきていたと考えられる。ただし、例えば、抗悪性腫瘍剤の国内開発情報のない未承認薬の中には、アンメット・メディカル・ニーズはあるが、患者数の少ない希少がんや希少セグメントを適応とするため、市場のニーズと経済合理性がマッチせず、開発が実施されないまま残ってしまっている薬剤が含まれていることには注意が必要である4)。

一方、Rankの下位にある領域を見ると、抗寄生虫薬等の領域では、熱帯感染症など日本での患者発生数が極端に少ない疾患領域であるために日本には入ってきていないと考えられる。米国には、最近話題になったサル痘を適応可能とする天然痘の薬剤17)や、全身性感染症薬領域に含まれる薬剤耐性菌に対する抗菌薬4、18)など、安全保障や公衆衛生上重要と考える品目を市場のニーズがなくとも積極的に研究開発を促進し承認に導くポリシーがあると思われる。これら領域については、国内で承認されていないため迅速に薬剤を使用できないという、日本においても緊急時には重大な医薬品アクセスの問題となりうると考えられる。

その他、図3で示したように、国内開発情報のない138品目には米国にて薬事上の特別措置指定を受けている品目が多数含まれることから、疾患領域ごとに開発情報なしの品目を調査することで日本に入ってこない要因をより深く分析することが可能となると考えられるが、この点に関しては今後の検討課題としたい。

FDA承認NMEの技術分類の概観では、図2に示したように、バイオ医薬品と化学合成医薬品を比較した。バイオ医薬品のうち国内未承認薬となっている品目の割合は、FDAで承認されたNME全体に占めるバイオ医薬品の割合より低下しており、さらに、国内開発情報のない未承認薬に絞るとバイオ医薬品に区分される割合はさらに低い。つまり、バイオ医薬品の開発は化学合成医薬品と比べて遅れているわけではなく、むしろ開発される割合が高かったことを示した。世界売上高上位医薬品の創出企業の国籍別医薬品数19)という観点では日本のバイオ医薬品創出への貢献は化学合成医薬品と比べて低い状況があるものの、日本における米国承認NME(バイオ医薬品)の未承認になっている割合が高いわけではなく、日本の医薬品市場の品目構成を見ても明らかに上位品目はバイオになってきており20)、現状ではドラッグ・ラグにバイオ競争力の問題が反映しているわけではないことがわかる。

日本と欧州の未承認薬状況の比較からは、図4に示したように欧州と比べて日本の承認率が低く、未承認薬となっている品目の割合が21ポイント多いことがわかった。ただし、図4のデータは2021年末時点のスナップショットであるため、統計学的な手法および経年的な未承認薬数の変化も同時に調査分析した。順番前後するが、日本と欧州の未承認薬数の推移を追った図7,8からは、米国承認NME数の増加も相まって日欧ともに未承認薬増加の傾向があり、日本と欧州の未承認薬数の割合の差は常に20ポイント程度あることを示した。この結果は、米国承認年の翌年に日本や欧州にて多数の品目が承認されることから生じる1年以内の承認遅延の影響を除いても変わらなかった。

ロジスティック曲線による推計によると、日本は欧州と比べて米国承認NMEの承認される速度が遅く、最終的な承認率の推計値も低いことがわかった(図6、補足1)。欧州は米国承認から3~5年で最終的な承認率の水準にほぼ達するが、日本は米国との承認遅延が欧州より大きいために、年が経つごとにゆっくりと承認率があがっていくと考えられる。承認遅延については、本文中で紹介したPMDAによる最新のドラッグ・ラグの試算16)において、中央値で1年以内となっていると述べたが、2022年に公表された慶応大学の中村らの論文によると、2008年から2018年に日本で承認された新有効成分含有医薬品について、米国からの開発ラグを中央値ではなく全体の分布で見たところ、米国に対する日本の開発ラグは縮小しておらず、近年においても全体の4割近くの薬剤が米国に比べ3年以上の開発遅延があると述べており21)、このようなラグの大きい薬剤が遅れて承認されてくることが、日本における米国承認NMEの承認速度の遅さの要因となっていると考えられる。

また、図6で示した日本と欧州との最終的な承認率の水準の差は、少なくとも米国と欧州では臨床上必要と考えられ承認されているが、日本には待てども入ってこない薬剤割合の推計値を表す。今回の推計によると、調査対象年後期(2016~2021年)には前期(2010~2015年)と比べて日本と欧州の最終的な承認率の水準の差がより拡大しており、今後注視していく必要がある。また、日本と欧州の初期の承認率水準の差については、前期に比べ後期には縮んでいたが、これは欧州の初期の承認率が後期に大きく下がった影響が大きい。欧州においては、2010年代前半は欧州先行や米国と同年承認される品目も数多くあったが、近年は米国先行で承認される品目が以前にも増して増加している22)。理由は定かではないが、欧州に対する米国市場の規模、イノベーションに対するインセンティブの大きさ等が魅力となり、米国市場第一主義が進んでいるのかもしれない。

図9で示したEBPとPharmaの承認申請品目についての日本と欧州での承認状況からは、欧州、日本ともにPharmaの品目に比べてEBPの品目では承認率が下がることがわかった。欧州についてはEBPもPharmaもともに承認率が6割を超えていたが、日本についてはPharmaの品目は6割程度承認されていたものの、EBPの品目は28%と顕著に低かった。このことは、過去のニュースで飯田らが分析したように5)、新興企業品目のピボタル試験として行われていた国際共同治験への日本組入れ率の低さが一つの要因となっていると考えられる。欧州の医療用医薬品売上上位5ヶ国(ドイツ、フランス、イタリア、イギリス、スペイン)6)について国別の国際共同治験数7)や新興企業品目におけるピボタル試験の各国試験状況5)を見ると、欧州5ヶ国は米国同様常に上位に位置しており、日本とは大きな差がある。この原因として日本の臨床試験環境、薬事制度、日本展開の期待事業価値の低さなどが想定される課題として挙げられ5)、最近の厚生労働省「医薬品の迅速・安定供給実現に向けた総合対策に関する有識者会議」1)においてもこのドラッグ・ラグ問題が取り上げられており、今後の政策対応を期待する。

また、図10にてEBPとPharma品目の国内未承認薬の状況を比較したところ、EBP品目のうち国内開発情報のない未承認薬では、米国で薬事上の特別措置指定を受けた品目の割合が高くなっていた。つまり、臨床的にも重要な薬剤が数多く含まれている可能性があり、未承認薬の増加は日本において新薬へのアクセスに課題となることが再度確認された。

8. おわりに

今回、2010年から2021年に米国にて承認されたNMEをもとに日本と欧州の未承認薬状況を比較した。結果、日本は欧州より米国承認新薬の承認速度が遅く、最終的な承認率の推計値も低いことが明らかとなった。これは調査対象初期から続いていることであるが、後期(2016-2021年)により悪化している。要因としては、EBP品目の日本での承認率が欧州に比べて際立って低いことが挙げられ、米国承認NMEにおけるEBPの存在感が増す中、今後の最新医薬品アクセスへの影響も懸念される。なお、日本と欧州の比較については、本ニュース掲載の長岡らによる新薬の国際普及の計量分析において、日本と欧州の未承認薬状況の差の要因が何から生じているか等を分析している。現状の理解が深まるため参照いただきたい22)。

日本の医薬品市場は先進10ヶ国の中で唯一のマイナス成長が見込まれ、2026年にはドイツに抜かれ世界4位に後退するとの見通しがIQVIAより出されており23)、欧州との市場規模の差はより拡大していくと考えられている。最大市場である米国においていかに早く承認を取得し患者さんにアクセスするか、どのようにマネタイズするかを考えている海外新興企業は、特に開発初期においては日本に興味がなく日本を後回しにしている。そのような状況下、世界の医薬品市場における日本の市場規模縮小の情報を得てしまうとどうなるか。日本の投資先としての魅力度低下に拍車がかかり、今以上に日本の未承認薬が増加しドラッグ・ラグが加速していく可能性がある。

新興企業含め、全ての製薬企業は患者さんに貢献する、世界に貢献するという理念のもとに事業活動をおこなっている。ただし、期待事業価値が低い、投資した資金が回収できない、いつまでに回収できるかの予見性が立たない薬剤については、なんらかのインセンティブが働かない限り研究開発投資できないのは自明である。日本が優良な投資先であると世界に認識してもらうために、日本は何を改善し、どの点を向上していかなければならないのか、そして、将来的にどの点で日本の魅力を訴えていくのか?ドラッグ・ラグは医薬品アクセスの遅れという国民の不利益に直結する問題であるとの認識が広まりつつある今こそ、真剣に考えていかなければならない。「ドラッグ・ラグは誰が解決すべきかが見えにくいから落とし穴になる、穴を埋める強い気持ちで仲間を増やして取り組むべきだ」という東京医科歯科大学の水谷名誉教授の言葉24)はこの問題の難しさの核心を衝いていると考える。これまで医薬産業政策研究所から提示した複数のエビデンス2-5、22、25)が、本課題解決の一助となることを切に願う。

9. 謝辞

本調査で用いた統計解析について、医薬産業政策研究所 長岡貞男所長(東京経済大学教授)の協力を得た。ご協力に対して深謝いたします。

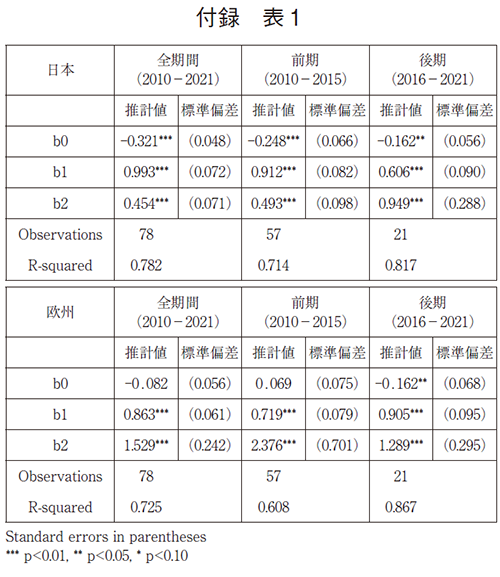

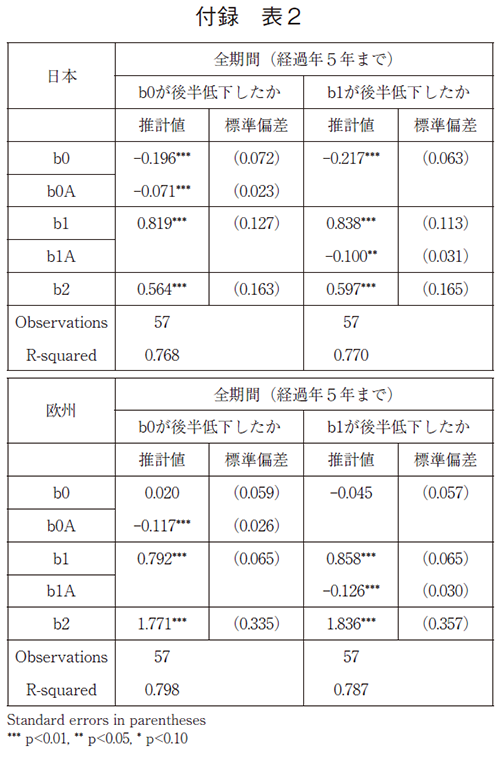

補足1 統計解析の詳細

分析に用いたロジスティック曲線は、以下の通りである。被説明変数(Lcy, lag)は、欧米でNMEが承認された各年cy(コホート年)について、経過年(lag)毎の日本での承認率であり、以下の推計モデルを用いる。最初の推計モデルは

Lcy, lag=b0+b1/(1+exp(-b2lag)) (1)

であり、これを日本と欧州について、全期間(t=2010-2021)、前期(t=2010-2015、period=0)と後期(t=2016-2021、period=1)それぞれについての推計を行う。モデル(1)では、曲線の初期値の高さ(lag=0)がb0+(b1)/2であり、曲線が漸近する高さがb0+b1となる。値が各コホート年毎に承認率のベースとなる医薬品の数(cohort_n)は異なるので、これを反映した加重回帰分析を行う。全期間ではcohort_nの平均40、前期では34、後期では46である。経過年は前期、後期全ての年を利用しているが、5年に標準化しても大きく異ならない。また、米国承認に先んじて日本または欧州で承認された品目は、米国との同年承認と同様の扱いとし、経過年数0年としている。

推計結果は以下の通りである。推計されたロジスティック曲線によって図6を描いている。前期の方が曲線の高さが初期にも最終的にも高いことを示唆している。

データ数の制約から、上のそれぞれ三つのパラメーターを持つロジスティック曲線の前期と後期の差の有意性を検定することは困難である。以下では、前期と後期で、b0が等しいという仮説及びb1が等しいという仮説を検定する。b0の差は承認率に平均的な水準の差があるかどうかを示しており、b1の差は平均の差と同時に傾きの差があるかどうかを示している。推計は前期と後期のデータを統合して利用して、推計式(1)に、b0あるいはb1と後期ダミーとの交差項を導入している(その係数がそれぞれ、b0Aあるいはb1Aであり、これは後期での係数の変化量を示す)。米国承認からの経過期間は5年までとしている。

推計結果は以下の通りである。

この結果が示すように、いずれの仮定を置いた場合でも、日欧ともに後期に承認率は有意に低下している。日本については、前期と後期でb0が等しいという仮説を置いた最初の推計結果では、全期間平均として7%承認率が後期に有意に低下したことを示している。また、前期と後期でb1が等しいという仮説を置いた第二の推計結果では、後期では最終的な承認率で10%低下し、初期に5%低下したことを示している。欧州については、最初の推計結果では、全期間平均として12%承認率が後期に有意に低下したことを示している。また第二の推計結果では、後期では最終的な承認率で13%低下し、初期に6%低下したことを示している。

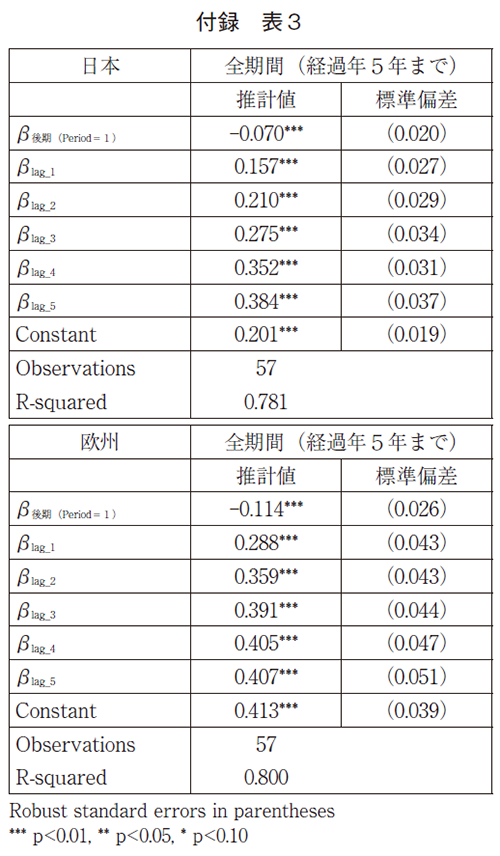

最後に、結果の頑健性を確認するために、以下では単純に水準のみが前期と後期で異なり得るとして、その差の有意性を検定する。経過年は5年までに限定して推計している。

Lcy, lag=(β後期*period)+∑lagβlag*lag+constant (2)

このモデルでは前期と後期では、β後期だけ、曲線の高さが異なるとしている。

モデル(2)の各係数の推計結果は以下の通りである。推計結果によれば、日本については後期に有意に7%承認率が低く、また、欧州について後期には有意に11%承認率が低く、どちらも付録の表2の最初の推計結果とほぼ同じ結果である。

-

1)

-

2)医薬産業政策研究所「ドラッグ・ラグ:国内NME 承認品目の上市状況-米国・欧州との上市時期比較-」政策研ニュースNo.63(2021年7月)

-

3)医薬産業政策研究所「ドラッグ・ラグ:国内未承認薬の状況とその特徴」政策研ニュースNo.63(2021年7月)

-

4)医薬産業政策研究所「ドラッグ・ラグ:未承認薬は日本のアンメット・メディカル・ニーズに応えうるか?」政策研ニュースNo.66(2022年7月)

-

5)医薬産業政策研究所「ドラッグ・ラグ:なぜ、未承認薬が増えているのか?」政策研ニュースNo.66(2022年7月)

-

6)

-

7)医薬産業政策研究所「近年における国際共同治験の動向調査」政策研ニュースNo.66(2022年7月)

-

8)

-

9)

-

10)

-

11)

-

12)

-

13)

-

14)医薬産業政策研究所「日米欧の新薬承認状況と審査期間の比較-COVID-19ワクチンの事例も踏まえた日本の課題-」政策研ニュースNo.64(2021年11月)

-

15)Priority Review の集計には、FDA のPriority Review Voucher 制度による指定品目を含む。Priority Review Voucher制度については以下参照。

U.S. Government Accountability Office(GAO). Drug Development: FDA’s Priority Review Voucher Programs -

16)ここでのPMDAのドラッグ・ラグの定義は、米国との開発ラグ(新薬申請の提出日の差)と審査ラグ(審査期間の差)の和、すなわち承認ラグ(承認遅延)のことである。詳細は下記参照。

「ドラッグ・ラグの試算(平成28~令和2年度)」 -

17)

-

18)医薬産業政策研究所「日本と欧米の抗菌薬開発の状況と課題」政策研ニュースNo.65(2022年3月)

-

19)医薬産業政策研究所「世界売上高上位医薬品の創出企業の国籍 2020年の動向」政策研ニュースNo.64(2021年11月)

-

20)

-

21)Nakamura H, Wakutsu N, Murayama S, Suzuki T,“An Empirical Analysis of Japan’s Drug Development Lag Behind the United States”The Journal of Clinical Pharmacology 2022, 62(7), 847-854.

-

22)医薬産業政策研究所「新薬の国際普及の計量分析:米国承認新薬の日欧承認に注目して」政策研ニュースNo.67(2022年11月)

-

23)

-

24)「小児がんのドラッグラグ緩和に向けて:日本の子どもたちの命をがんから救う第一歩に」朝日新聞(2022年9月5日)

-

25)医薬産業政策研究所「ドラッグ・ラグ:事業投資優先度の影響-日本事業投資優先度の製薬企業サーベイ結果-」政策研ニュースNo.67(2022年11月)