Topics

ドラッグ・ラグ:事業投資優先度の影響

-日本事業投資優先度の製薬企業サーベイ結果-

医薬産業政策研究所 統括研究員 飯田真一郎

医薬産業政策研究所 主任研究員 東宏

要約

- 日本の医薬品市場がマイナス成長の環境下、国内・海外の両事業をもつJPMA/PhRMA/EFPIA加盟企業のうち37社で、10社(27%)は2016年~2021年の間で日本事業の優先度を低下していた。その要因として経済合理性が低いこと、中でも薬価・想定薬価が低いことが最も多く挙げられた(8社)。

- 海外承認新薬が増加している環境下、海外第三者からの新薬導入が2010年代半ばから増加していない企業が24社(57%)あり、その理由として低い投資対効果が多かった。その要因には想定薬価が低い、想定患者数が少ないが挙げられた。

- 海外では開発されている適応外薬や未承認薬が日本で開発されない理由としても、投資対効果が悪いことが挙げられ、日本事業の経済合理性に課題がある実態が示された。

- 日本市場動向、特に薬価に左右される収益性がドラッグ・ラグに影響する重要な要因であり、最新医薬品のアクセスと事業の経済合理性の両立が期待される。

1. はじめに

2010年代後半に日本未承認薬が増加し、新たなドラッグ・ラグが起こりつつある1~5)。その多くの品目は新興バイオ医薬品企業による開発品目であり、臨床重要度が高い品目も多い。米国FDA承認時のピボタル試験(有用性を評価する主要な試験)に日本地域が組み入れられていない等の特徴がある2、3、5)と共に、欧州よりも未承認率が高いこと並びに新興企業で未承認率が高いことを明らかにしている4、5)。これらの事由として、日本地域における国際共同治験環境や薬事規制などの研究開発の新薬供給に関わる課題が想定されると共に、日本市場の魅力低下に伴う、日本事業への投資優先度の低下が想定される。新興企業による開発品目も、その多くがグローバル大手製薬企業や日本製薬企業がFDA承認後に企業買収や製品導入を行い、本邦に導入されていることから、これら大手企業の投資優先度の状況はドラッグ・ラグ拡大全体に影響している可能性がある。

2010年代後半、日本の医薬品市場はマイナス成長を示し、世界市場における割合は6.0%(2021年)にまで低下した6)。IQVIA Instituteによると7)、2026年にかけて先進10か国の市場成長は2%から5%の成長の中、日本市場の年平均成長率はマイナス0.6%(-2%から1%)と、唯一のマイナス成長が予測されている。一般的に、縮小する市場に対しては、積極的な事業投資活動は期待されにくいことから、グローバルの中での日本事業・薬剤市場の魅力度が低下し、新薬の日本市場における普及の低下が懸念される。

本稿では、新興企業の投資意思決定に関する調査に及んでいないが、グローバル大手製薬企業や日本製薬企業に焦点を当て、日本事業への投資優先度や海外からの製品導入、適応外薬や未承認薬の状況についてアンケート調査結果について報告すると共に、未承認薬増加への事業環境による影響を事業活動や個別製品への企業意思決定の側面から洞察したい。

2. 研究方法

日本製薬工業協会(JPMA)加盟企業、日本で活動する米国研究製薬工業協会(PhRMA)加盟企業、および日本で活動する欧州製薬団体連合会加盟企業(EFPIA Japan)の計86社を対象に2022年6月30日~8月23日にアンケート調査を製薬協にて実施した。質問票は電子メールにより会社代表宛に送付し、医薬産業政策研究所にて回収後、匿名化の上、集計・分析を行った。

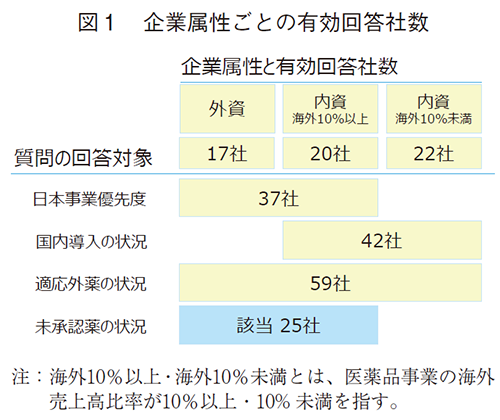

質問の構成は、1. 日本事業への投資優先度、2. 海外第三者からの国内導入、3. 適応外薬の状況、4. 未承認薬の状況とし、それぞれ図1に示す企業属性毎に回答を依頼した。未承認薬については、医薬産業政策研究所にて抽出した該当品目について、個別企業毎に調査を行った。

計86社および未承認薬59品目(25社)のうち、それぞれ59社(69%)および43品目(73%)で得られた有効回答を集計・分析に供した。

“グローバル企業大手”として詳細分析する際には、連結売上高3,000億円以上かつ海外売上高10%以上の内資企業および医薬品事業売上高100億ドル以上のグローバルファーマのグループ企業を抽出した(37社中24社)。

なお、本稿で記載する“適応外薬”は2010年以後に日本で上市した薬剤(新規有効成分)のうち、米国にて認可されている適応を2021年末時点で日本では適応を持たない薬剤を指す。また、“未承認薬”は、2016-2021年にFDAで承認された薬剤(新規有効成分)のうち、2021年末時に日本で承認されていない薬剤を指す。詳細な調査対象・方法は、既報を参照頂きたい1、4)。

3. 結果

3-1. 日本医薬品事業への投資優先度

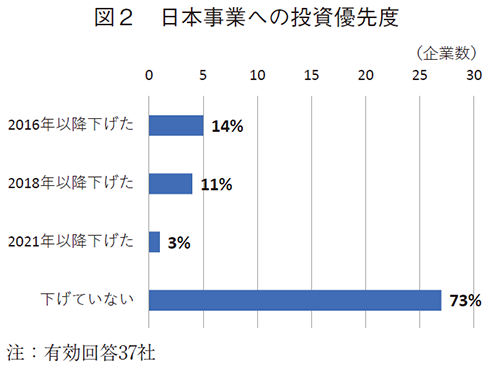

世界の医薬品市場は年平均成長率5.1%で成長している中、2016年以降、日本市場は年平均成長率-0.5%のマイナス成長である。世界市場に占める日本市場のシェアは8%から6%に低下している6)。このような市場環境下、日本および海外に事業ポートフォリオを持つ製薬企業に対して、「日本の医薬品市場環境下、グローバル全体の中での日本医薬品事業セグメントへの投資優先度は、2015年以前に比べて低下していますか?」との質問を伺った。

集計対象37社のうち、2016年以降に事業優先度を下げた企業数の合計は10社(27%)、優先度を下げていない企業は27社(73%)であった(図2)。

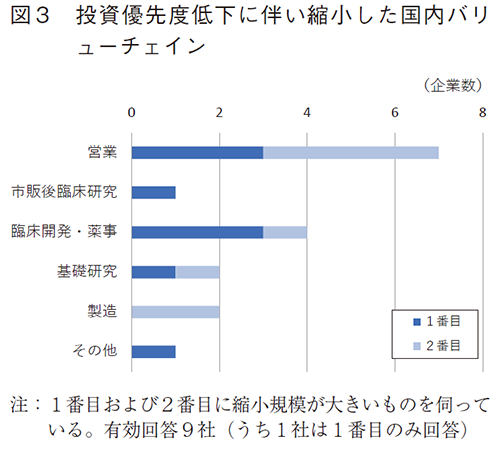

優先度を下げた10社に、縮小した日本国内バリューチェインで規模の大きい1番目および2番目のものを伺ったところ、日本国内の営業が7社、次いで臨床開発・薬事が4社であった(図3)。

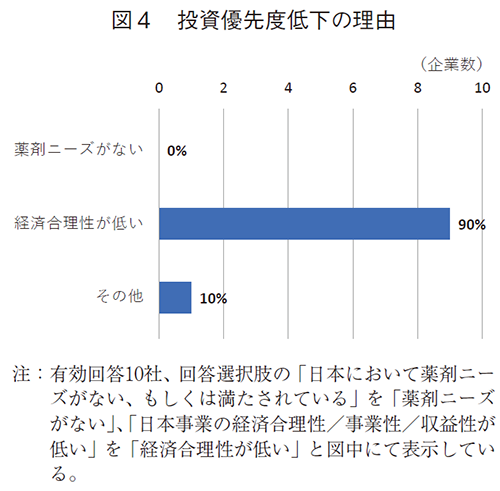

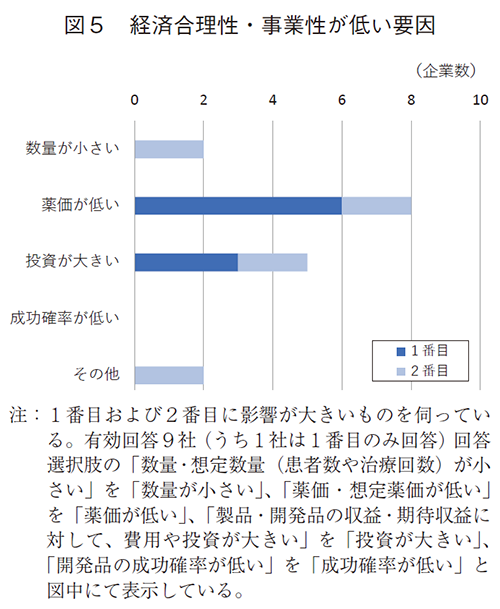

同10社に日本事業の投資優先度が低い理由を伺ったところ、日本事業の経済合理性/事業性/収益性が低いとの回答は9社であり、医療ニーズがないとの回答はなかった(図4)。さらに経済合理性・事業性が低い要因について伺うと、薬価・想定薬価が低いことが8社、次いで収益・期待収益に対して、費用や投資が大きいが5社であった(図5)。その他の回答2件は、2社とも薬価改定に起因する収益予見性の低下であった。

日本の医薬品市場がマイナス成長の環境下、約3割の企業で2016年以降に、経済合理性が低いことを理由に日本事業への投資優先度を低下させていた。その要因としては、薬価・想定薬価が低いこと、薬価改定に起因する収益予見性が低下したためであった。一部の製薬企業では、日本市場の成長性、特に低薬価および薬価の予見性が低い事が経営・事業方針の見直しに影響して、実態として投資の優先度変更が行われたことが明らかとなった。

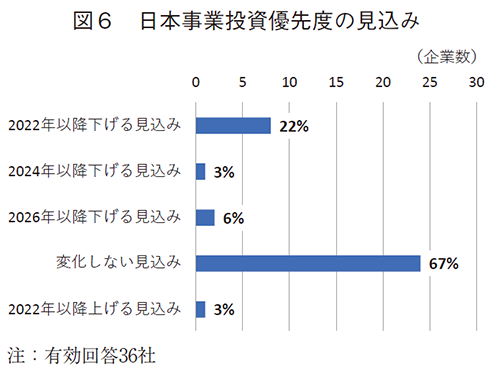

さらに2026年にかけて先進10か国の市場成長見込みは2%から5%の中、日本市場は、唯一のマイナス成長との見込み6)であることを鑑み、今後の日本事業への投資優先度の見込みを伺った(図6)。マイナス成長を前提とした際、有効回答36社中、11社(31%)が2022年以降に投資優先度が低下する見込みであった。

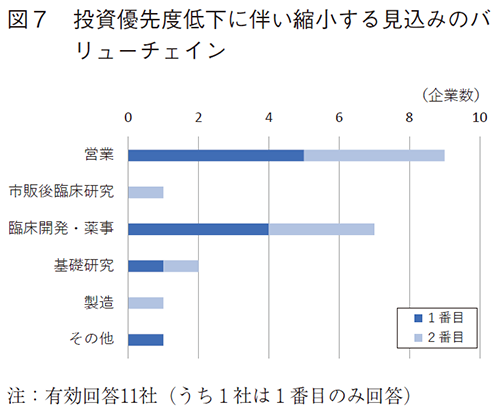

2022年以降に投資優先度の低下が見込まれるバリューチェインは、図3と同様に、日本国内の営業(9社)、臨床開発・薬事(7社)が多く挙げられた(図7)。

なお、今後の日本市場が先進10か国の市場成長並みのプラス成長となることを前提とした際、2022年以降の投資優先度の経営意思決定はどう変化するかを、低下した企業(10社)あるいは低下する見込みの企業(11社)に伺ったところ、それぞれ5社(50%)あるいは7社(63%)で諸外国並み・並み以上に優先度を上げる見込みであった。2016年以降に低下した、もしくは今後低下する企業の総計は13社であった。この13社のうち、優先度を上げる見込みは7社(54%)であった(データ省略)。

グローバル展開している大手製薬企業では、医薬品事業の経済合理性はグローバル全体の医薬品市場で捉えていることが考えられる。その際には、地域テリトリーでの投資優先度により敏感となることが想定される。そこで、海外市場での事業展開の規模や度合いが高い企業群に着目し、グローバル企業大手として分析した。

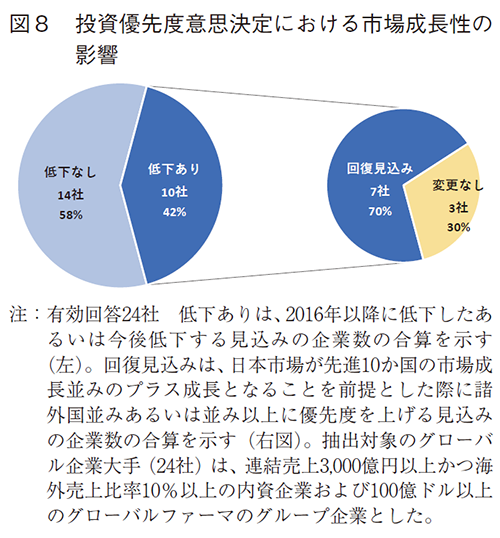

グローバル企業大手(24社)では、日本事業投資優先度を低下した、あるいは今後低下する企業数は10社(42%)であった。このうち、市場が今後プラス成長となる前提では、7社(70%)が優先度を見直し、諸外国並み・並み以上に上げる見込みであった(図8)。グローバルでの大手製薬企業は日本市場の成長性に応じて投資優先度の意思決定をする傾向があることが示唆された。

3-2. 海外第三者からの導入

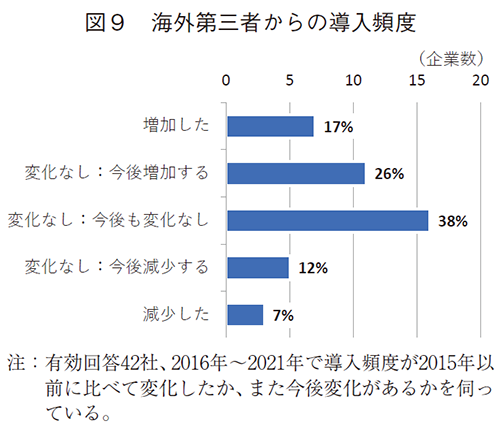

海外新薬承認数が増加し、日本未承認薬も増加している1)。この状況下、日本市場向けの開発品・製品の導入頻度について、2015年以前に比べて変化があったか、伺った。内資企業42社の回答を図9に示す。

日本市場向けの開発品・製品の導入が2015年以前に比べて2016~2021年の間で増加したのは7社(17%)、今後増加する見込みは11社(26%)で計18社(43%)あった。その一方、変化しないが最も多く、16社(38%)、今後減少する、および2016~2021年の間で減少したのは、それぞれ5社および3社で、計8社(19%)であった。

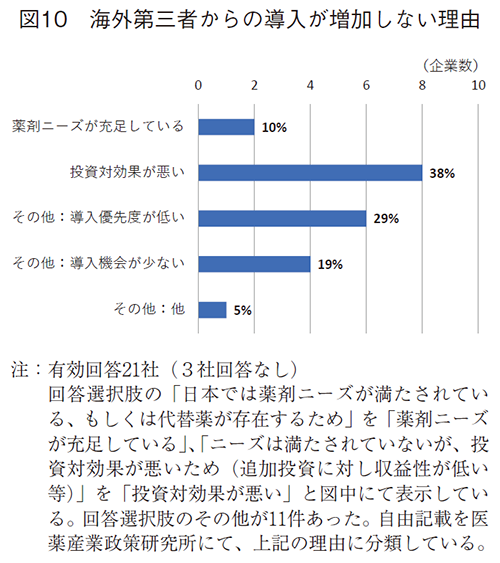

海外新薬承認数の増加に対して、国内導入の増加が期待されるため、導入減少した・減少する見込みに変化しないを合わせた24社(57%)に増加しない状況を伺った(図10)。

ニーズは満たされていないが、投資対効果が悪いという回答が8社(38%)で多かった。その他の回答が11社と多かったため、自由記述を分類したところ、各社の導入に対する事業戦略やリソース配分によるものとして事業内で国内向け導入の優先度が低い(5社)、外部環境によるものとして導入機会が少ない(4社)が挙げられていた。

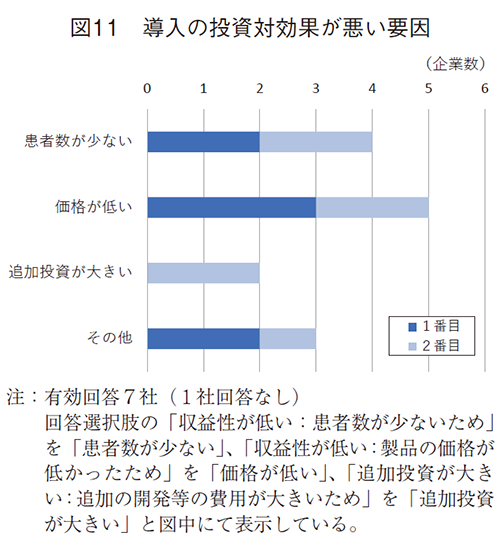

導入が増加しない理由として投資対効果が悪いことを挙げた8社に、その要因を伺ったところ(図11)、価格が低かったために収益性が低いこと(5社)が多く、次いで対象患者数が少ないために収益性が低い(4社)が挙げられた。

国内導入状況は、半分以上の企業で変化なしあるいは減少・減少見込みであった。増加させない理由として、医療ニーズは満たされていないが、投資対効果が悪いことを挙げ、その要因は、価格と量(対象患者数)が小さく、収益性が低いことであった。また、その他回答では、導入優先度が低いことや導入機会が少ないことも導入が増加しない状況として挙がっていた。導入優先度が低いことの背景には、日本企業で自社オリジンの開発や海外開発に優先度が高いことが推察される。導入機会が少ないことは海外新興企業とのマッチング機会が少ない可能性と共に、企業個社の疾患戦略領域と増加している海外承認薬の疾患領域に相違がある可能性も考えられるが想像の域を出ない。

3-3. 適応外薬の状況

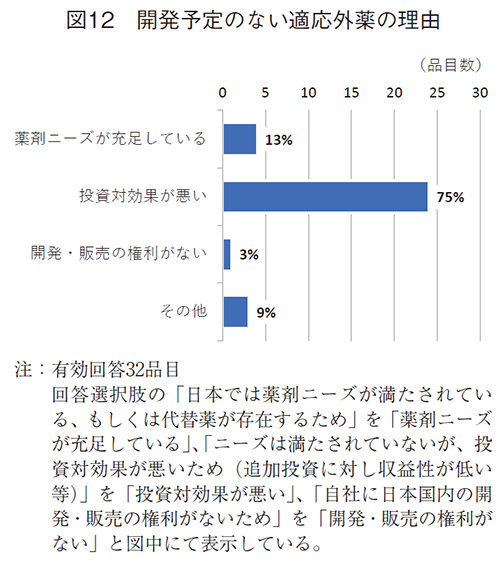

海外・日本共に新薬(新規有効成分)として承認されているもののうち、海外では種々の疾患にわたって適応がとられて使われている新薬でも、日本ではその適応が取得されていない新薬、すなわち“適応外薬”もドラッグ・ラグの課題になっている1)。今回、2010年以後に上市した新製品のうち、2021年末時点で適応外薬に該当する製品があるか、伺ったところ、59社中20社(34%)で保有していた。そのうち、日本で開発・申請・承認の予定がないのは、15社で32適応が挙げられた。

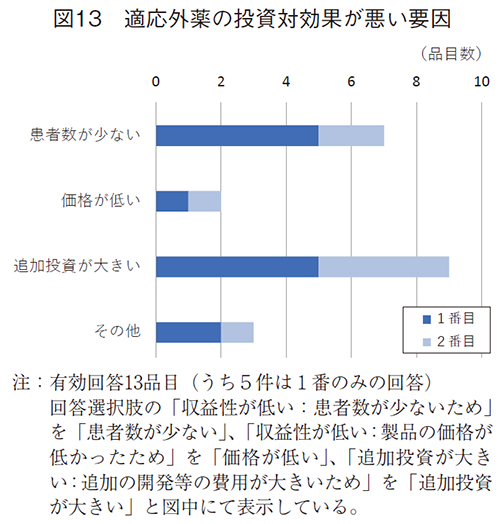

この32適応の品目につき、開発・申請・承認の予定がない理由を伺ったところ(図12)、ニーズは満たされていないが、投資対効果が悪いためが24件(75%)と大半がこの理由であった。この投資対効果が悪いことの要因としては、追加投資が大きい(追加の開発等の費用が大きいため)ことが最も多く9件、次いで収益性が低い(患者数が少ないため)が7件であった(図13)。薬価は初回承認時に決定しているため、適応追加時には変えようのない因子として認識され、追加適応の収益性が低いことの課題として薬価が想起されなかった可能性が考えられた。

3-4. 未承認薬の状況

本稿でいう“未承認薬”は、2016-2021年にFDAで承認された薬剤(新規有効成分)のうち、2021年末時に日本で承認されていない薬剤を指しており、既報と同様の方法で抽出している4)。2016-2021年の間ではFDAで全278品目が承認され、うち183品目(診断薬を除くと171品目)が2021年末時点で日本において未承認となっている。このうち、JPMA/PhRMA/EFPIA加盟のグループ企業によりFDA申請がされていた品目は、59品目であった。この59品目を対象に該当企業に個別品目調査を行ったところ、43品目について回答を得た。

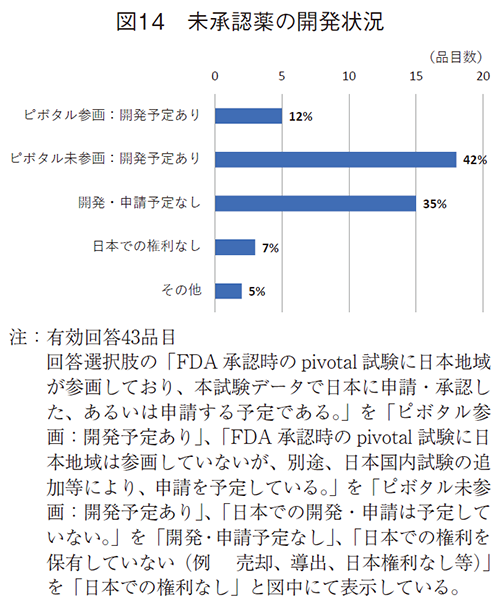

43品目では、5品目(12%)はFDA承認時のピボタル試験に日本地域が組み入れられており、日本で申請が予定されていた。18品目(42%)はFDA承認時のピボタル試験に日本地域が組み入れられていないが、国内試験の追加等により申請が予定されており、ラグは発生するものの、日本に届けられることが示唆された。日本で開発・申請が予定されていない品目として15品目(35%)が挙げられ(図14)、日本に届けられないことが危惧された。

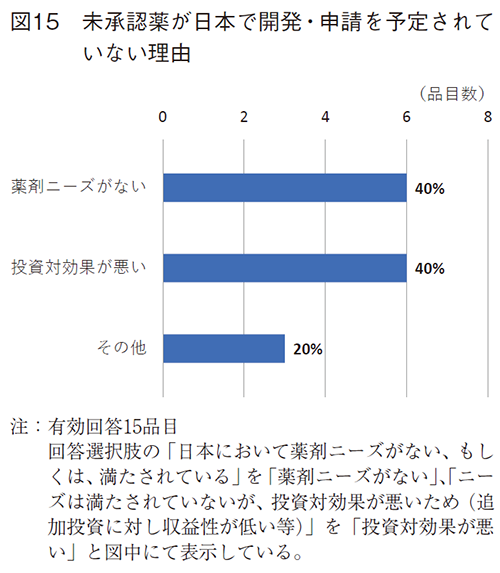

開発・申請予定がない15品目について、その理由を伺ったところ、日本において薬剤ニーズが満たされているためが6品目、ニーズは満たされていないが、投資対効果が悪いためも同様に6品目であった(図15)。

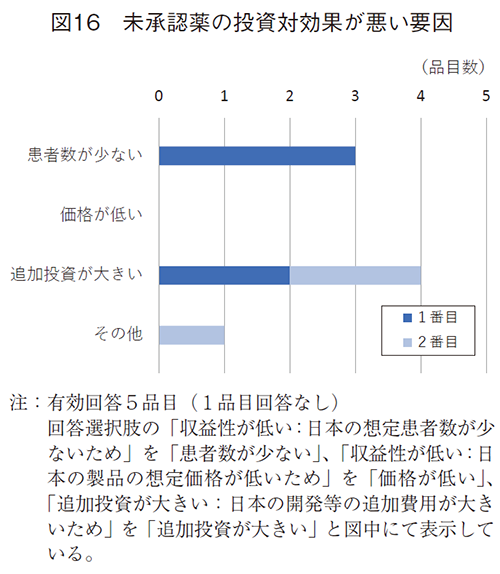

投資対効果が悪い6品目での要因(図16)は、追加投資が大きい、想定患者数が少ない、が挙げられた。投資対効果が悪い要因として、日本での想定薬価が低いための回答は挙がっていなかった。

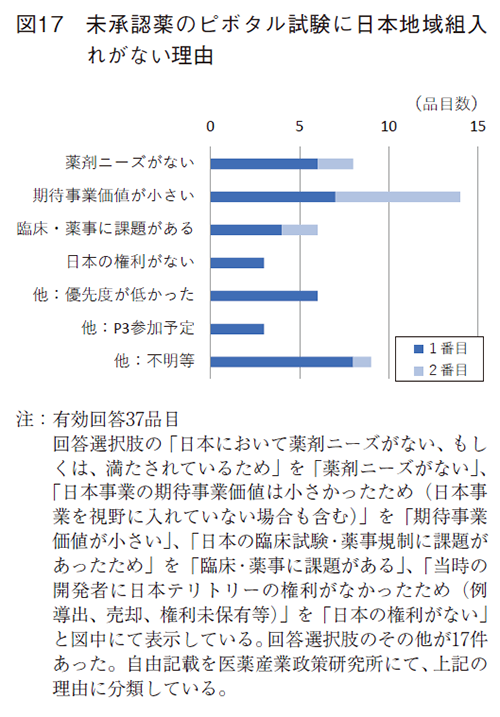

未承認薬に関しては、FDA承認時のピボタル試験へ日本地域の組入れが低く、未承認薬増加の要因になっている3)。そこで日本地域が組み入れられていなかった理由について、当時の開発担当者に遡って回答頂くよう、依頼した。有効回答37品目のうち、回答選択肢の中で最も多かった理由は、14品目(38%)で日本事業の期待事業価値が小さかったためであった(図17)。回答ではその他回答が最も多く、その自由記述には、該当品目の優先度が低かった(6品目)、Phase3から組入れる予定であった(3品目)が主に挙げられていた。また、当時の開発担当者からの回答は未取得が8品目であり、遡及的調査の限界であった。

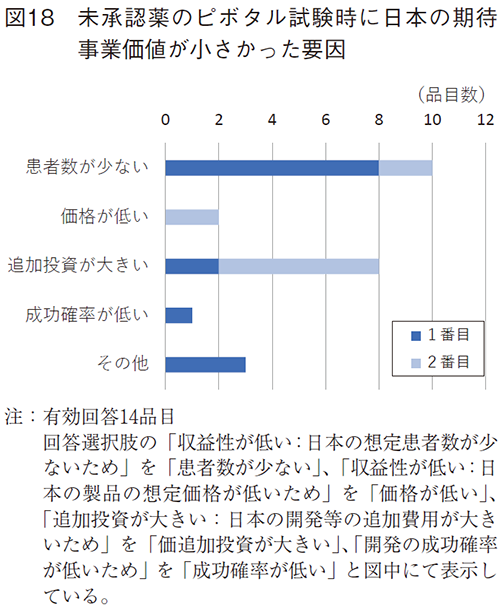

期待事業価値が小さい14品目での要因については(図18)、想定患者数が少なく、収益性が低い(10品目)、追加費用が大きく、収益性が低い(8品目)が主に挙げられた。

4. まとめと考察

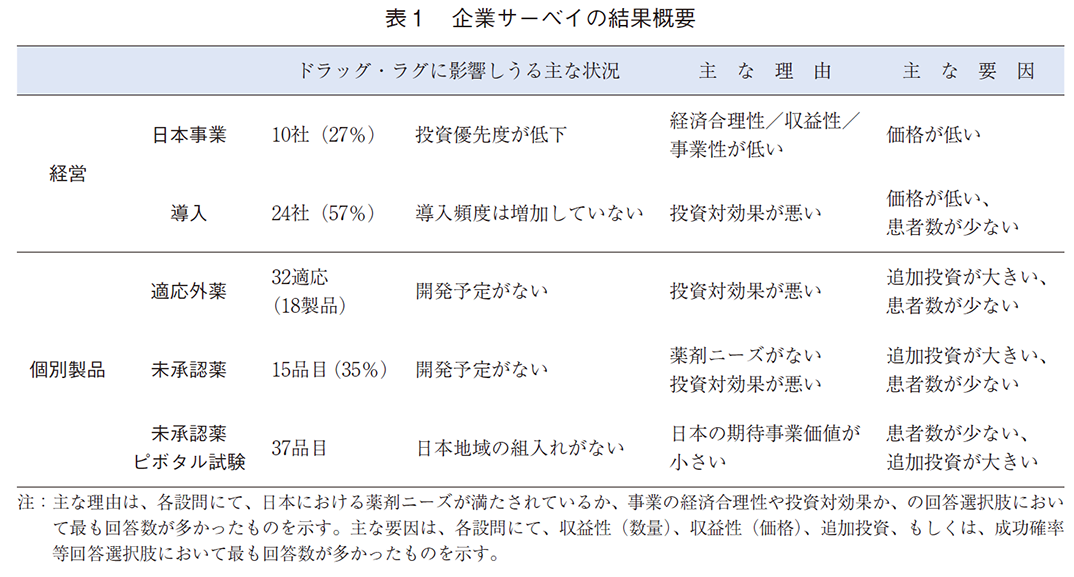

2010年代後半から日本医薬品市場は低迷すると共に、未承認薬が増加した背景を探る目的で経営レベルおよび個別製品レベルでの製薬企業の状況につきアンケート調査を実施した。その結果概要を表1にまとめると共に、未承認薬増加への影響を考察する。

事業・導入戦略

経営/事業戦略や導入戦略においては、グローバル企業大手の日本事業への投資優先度の低下が約4割で起こっていることが明らかになった。また、今後の日本医薬品市場がプラス成長と仮定した際には、約8割の企業では投資優先度を見直す見込みであることが示された。すなわち、日本医薬品市場の成長性は、グローバル展開する大手製薬企業において、企業投資優先度の意思決定に影響していることが示唆された。その中でも、投資優先度の低下させる要因としては薬価が低いことであり、日本事業の収益性確保において薬価が課題であることが示された。また、臨床開発・薬事のバリューチェインの縮小は日本向けの最新医薬品の研究開発活動の縮小を示すことが推察され、適応外薬や未承認薬の増加の一側面が表れている可能性が考えられた。市場低迷・マイナス成長を背景とした事業優先度の低下に伴い、適応外薬や未承認薬の増加が危惧されるものであった。

新興企業の海外承認品目の日本への医薬品アクセスは、グローバル製薬企業や日本企業がM&Aや導入により担われている実態であることから3)、これら企業の導入戦略は医薬品アクセスにおいて重要な役割を果たす。日本企業の半数以上では、海外第三者からの導入頻度も増加しておらず、経済合理性・投資対効果が悪く、製品の想定価格が低いことが増加していないことの主要因であった。日本国内向けのみの導入では収益性確保が困難な実態が表れており、日本市場の事業魅力度は低いことが示唆された。また、医薬品開発・市場はグローバル一元化し、グローバル基準でイノベーションの価値が評価されていることが考えられる。すなわち、日本市場に開発品・製品を導入する際には、日本での収益性を踏まえた、導入経済条件の企業間取引となることや日本固有に発生する投資対効果を踏まえても、グローバルレベルから引けを取らない投資市場であることは重要であろう。

成川らの「薬価制度抜本改革に係る医薬品開発環境および流通環境の実態調査研究」8)において製薬企業の薬価担当者宛に調査した結果が報告されている。その中では、近年の薬価制度抜本改革が8割の企業の経営に影響を与えたことを報告し、影響を与えた制度変更は、新薬創出等加算の見直しが最も多かった。日本への事業優先度を左右する因子として薬価制度改革であることを示しており、日本薬剤市場の事業環境における企業行動の実態は今回の調査結果と同様であった。

個別製品戦略

開発予定のない適応外薬が15社で32適応が挙げられ、開発予定のない未承認薬では15品目(調査対象43品目の35%)が確認された。いずれも、開発予定のない理由には、投資対効果が悪いが大半を占めた。また、未承認薬では、FDA承認時のピボタル試験に日本組入れがない理由として、日本の期待事業価値が小さいことが多く挙げられた。

グローバル展開する企業(外資および海外売上比率10%以上の内資として調査)では、個別製品・適応の開発意思決定に投資対効果が大きく影響していることは明らかであった。未承認薬が日本で開発予定のない要因としては、追加の投資が大きいことと共に、想定患者数が少ないことが挙げられたが、想定薬価が低いことはほとんど挙げられなかった。医薬品開発において、開発担当者が直面する検討課題は開発費用や対象となる患者セグメントであることから、価格設定に対する意識よりも、追加費用や想定患者数が日常業務の視点から想起されたものと推察する。いずれにせよ、期待収益は想定患者数と想定価格により構成されることから、収益性を確保する上では、想定薬価の設定は重要であることは言うまでもない。

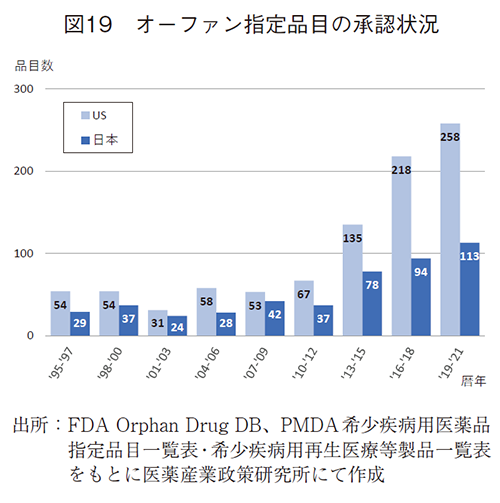

低収益性の要因として想定患者数が少ないことが挙げられたことから、希少疾患を対象とした承認新薬数の推移を米国および日本の状況を確認した。オーファン指定品目(新薬、適応拡大含む)のFDA承認件数は2012年まで50-60品/3年だったものが、135、218、258品/3年と急増していた。また、日本の希少疾病用医薬品指定品目の承認も30-40品/3年から78、94、113品/3年と同様に増加していた。2010年代半ば以降に希少疾患を対象とする医薬品の承認がそれぞれ増加していることが明らかであった(図19)。また、吉田らの報告では、日本未承認薬においても米国オーファン指定の比率は増加し、2010年代後半では50%を超えていた2)。このことを事業の収益性の観点から考えると、新製品1品目あたりの想定患者数が少ない新薬では、収益規模は圧縮されることになるため、価格による収益性確保がより重要になっていることが類推される。また、今井らによる研究9)から、日本で承認された品目では予測販売額が小さい新薬では、日本の承認取得が遅れる一つの要因であることが示されており、ドラッグ・ラグの背景に収益性の課題がある点では同様の結果であった。

希少疾患に対する薬剤の増加の背景は、疾患の分子メカニズム理解の進展に基づいた医薬品開発の動向であろう。難病・遺伝病などの希少疾患や希少がんを対象とし、遺伝子変異等のバイオマーカーにより細分化した疾患などに治療薬がシフトしている。個々人に合った科学的に効果の予測性が高まる個別化医療のイノベーション価値は高く、広く普及することは望ましいことと考える。その一方、事業としての収益性が確保されるためには、このイノベーション価値に見合う価格設定が重要であることは間違いない。米国での政策により希少疾患薬の開発が推進されたことを踏まえる10)と、日本の希少疾病用医薬品指定制度の指定要件の改良やプル型・プッシュ型のインセンティブを含めて、最新医薬品のアクセス確保と収益性確保を両立する政策が検討されることが期待される。

今回の調査は、JPMA/PhRMA/EFPIAに所属する、いわゆる製薬企業を対象としており、新興バイオ企業への調査は行われていない。2010年代後半の未承認薬増加は新興バイオ企業の品目であったことから、これら企業が日本事業やその収益性をどう捉えているか、製薬企業への出口戦略との関係性などを把握することも重要であり、今後、検討すべき課題の一つである。

イノベーションにより疾患は細分化し、医薬品市場はグローバルとなりつつある。日本への最新医薬品のアクセス維持・確保を産業として担う以上、日本市場の成長が見込め、事業収益性が確保できること、グローバル市場動向に遜色ない市場構造であることを期待して止まない。

-

1)医薬産業政策研究所「ドラッグ・ラグ:国内未承認薬の状況とその特徴」政策研ニュースNo.63(2021年7月)

-

2)医薬産業政策研究所「ドラッグ・ラグ:未承認薬は日本のアンメット・メディカル・ニーズに応えうるか?」政策研ニュースNo.66(2022年7月)

-

3)医薬産業政策研究所「ドラッグ・ラグ:なぜ、未承認薬が増えているのか?」政策研ニュースNo.66(2022年7月)

-

4)医薬産業政策研究所「ドラッグ・ラグ:日本と欧州の未承認薬状況の比較」政策研ニュースNo.67(2022年11月)

-

5)医薬産業政策研究所「新薬の国際普及の計量分析:米国承認新薬の日欧承認に注目して」政策研ニュースNo.67(2022年11月)

-

6)「日本・ドイツの医薬品支出の推移」IQVIA(2022年6月)

-

7)The Global Use of Medicines 2022: OUTLOOK TO 2026, Jan 2022, IQVIA Institute

-

8)

-

9)「日本における新薬開発遅延の背景に関する研究」レギュラトリーサイエンス学会誌Vol.12No.3,235-245(2022年9月)

-

10)医薬産業政策研究所「希少疾病用医薬品(Orphan drug)の開発動向」政策研ニュースNo.59(2020年3月)