Points of View 感染症予防ワクチンの研究開発動向から見えてくる変化を受けて

医薬産業政策研究所 主任研究員 髙砂祐二

はじめに

2019年12月に中国で初めて確認された新型コロナウイルス(SARS-CoV-2)による感染症(COVID-19)は、依然として世界の至る所で猛威を振るっているものの、2022年1月をピークに世界の感染者数は減少傾向にあり1)、一旦は、パンデミック収束後の生活を見通せる兆しが感じられるようになってきた。

国内外の製薬企業は、このような未曽有の事態に対処すべく、かつてないほど迅速にCOVID-19に対する治療薬やワクチンを実用化することに成功してきている。とりわけ、mRNAワクチンにおいて、比較的規模の小さな企業が、これまでに実用化した例が無い技術をいち早く創製した事実は、製薬業界関係者のみならず様々な人々の耳目を集めたことは言うまでもない。

医薬産業政策研究所ではこれまでに、COVID-19の治療薬およびワクチンの研究開発動向に関して複数回にわたり報告してきた2)~5)。加えて筆者は、政策研ニュースNo.65において、COVID-19パンデミック前に日米欧で承認された感染症予防ワクチンについて調査し、それらを創出するうえでのベンチャー等との連携について考察した6)。本稿では、感染症予防ワクチンの研究開発品と上市品について、ワクチンタイプやその起源等を調査し、グローバルでの感染症予防ワクチン研究開発の現状と過去との変化を把握するとともに、将来の感染症予防ワクチン創製に向けた展望を示す。

感染症予防ワクチンの研究開発品に関する調査と上市品との比較

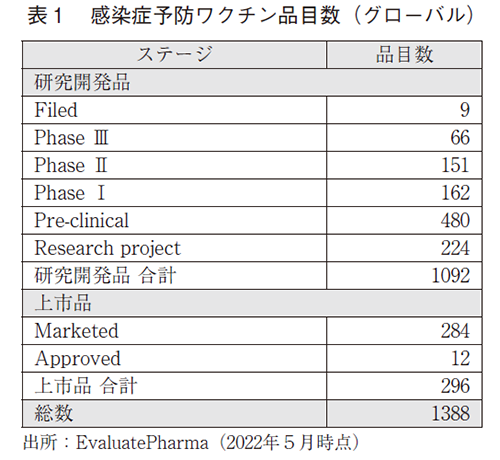

製薬およびバイオテクノロジー企業の公表資料をもとに情報を収集しているEvaluatePharmaを用い、2022年5月現在における世界の感染症予防ワクチンの研究開発品と上市品を今回の調査対象品目として抽出した。表1に各研究開発・上市ステージの品目数を示す。なお、本調査では品目単位で集計しており、例えば同一品目を複数国で異なる企業が臨床試験をしている場合、1品目としてカウントしている。

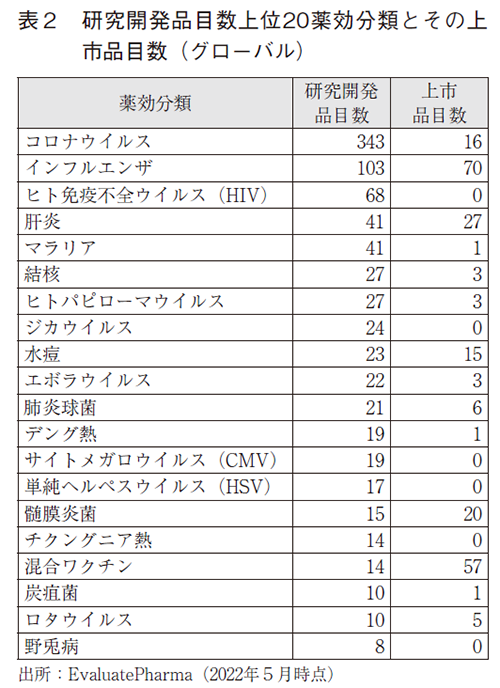

表2に、薬効分類上位20位までの研究開発品目数および上市品目数を示す。研究開発品ではCOVID-19を含むコロナウイルスが最多となっており、現在もCOVID-19に対するワクチンの研究開発が活発に取り組まれていると推察される。また、ヒト免疫不全ウイルス(HIV)、ジカウイルス、サイトメガロウイルス(CMV)といった薬効に対しては上市品が存在しないものの、研究開発品が多く存在することから、これまでのワクチン技術の進歩により、対応可能な感染症が以前と比較して増加していると考えられる。なお、コロナウイルスの上市品16品目は全てCOVID-19予防ワクチンである。

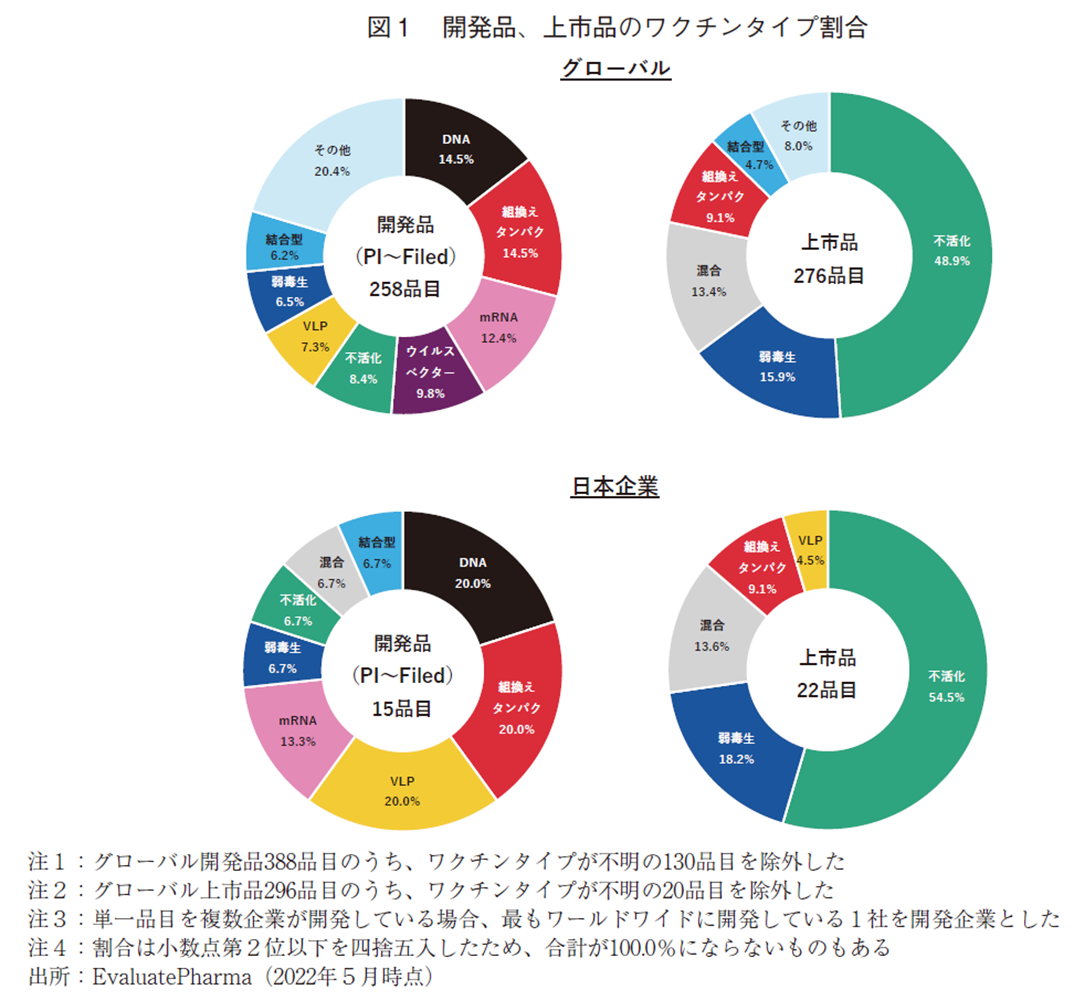

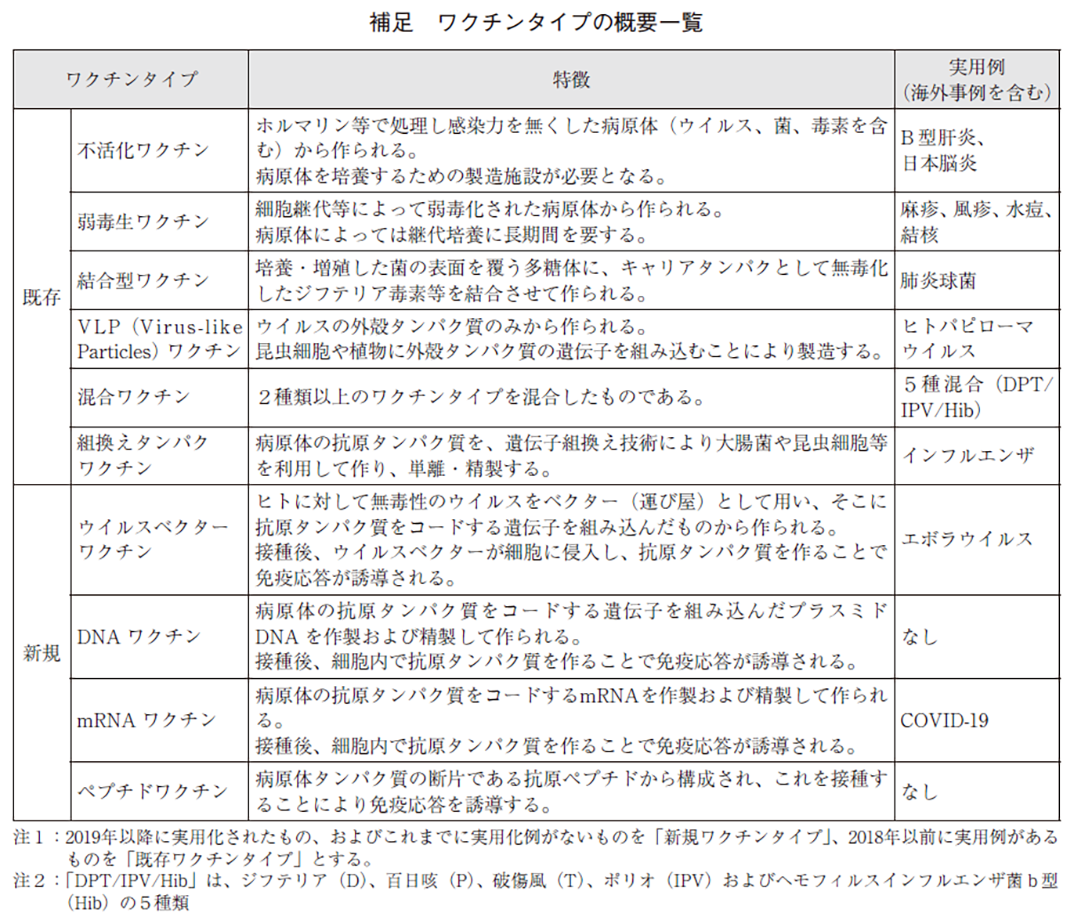

感染症予防ワクチンの開発品および上市品について、ワクチンタイプの割合を図1に示す。本稿では、2019年以降に実用化されたもの、およびこれまでに実用例がないものを「新規ワクチンタイプ」、2018年以前に実用例があるものを「既存ワクチンタイプ」と定義する(補足「ワクチンタイプの概要一覧」参照)。新規ワクチンタイプは、mRNAワクチン、DNAワクチン、ウイルスベクターワクチンおよびペプチドワクチンである。また、世界のいずれかの国・地域で上市または開発されている品目を、それぞれ「グローバル上市品」、「グローバル開発品」とする。

グローバル上市品は不活化ワクチンが5割弱、かつ弱毒生ワクチンが2割弱で、既存のワクチンタイプが大半を占める。他方、グローバル開発品(Phase Ⅰ~Filed)では多種多様なワクチンタイプが見られる。DNAワクチン、mRNAワクチン、ウイルスベクターワクチン等、新規ワクチンタイプが存在し、不活化ワクチンおよび弱毒生ワクチンの割合は上市品と比較して低いという特徴がある(図1上段)。

グローバル上市品およびグローバル開発品のうち、日本企業が上市・開発している品目のワクチンタイプ割合を図1下段に示す。日本企業が関連する品目についても、上市品では既存ワクチンタイプの割合が高い。一方で、開発品では、DNAワクチン、mRNAワクチン等の新規ワクチンタイプを含む多様なタイプが存在することが分かる。

例えば、mRNAワクチンではアジュバントが不要であったり、細胞成分等が混入する恐れが無かったり、生産が比較的簡便であること等、既存ワクチンタイプと比較して利点が複数考えられるため7)、新規ワクチンタイプの開発が活発化しているものと推察される。

なお、国内で遺伝子治療の研究開発が海外と比較して遅れをとっているためか8)、ウイルスベクターワクチンは存在しないものの、日本企業がOriginator9)となる研究開発品目では、ウイルスベクターワクチンが含まれることを確認している。

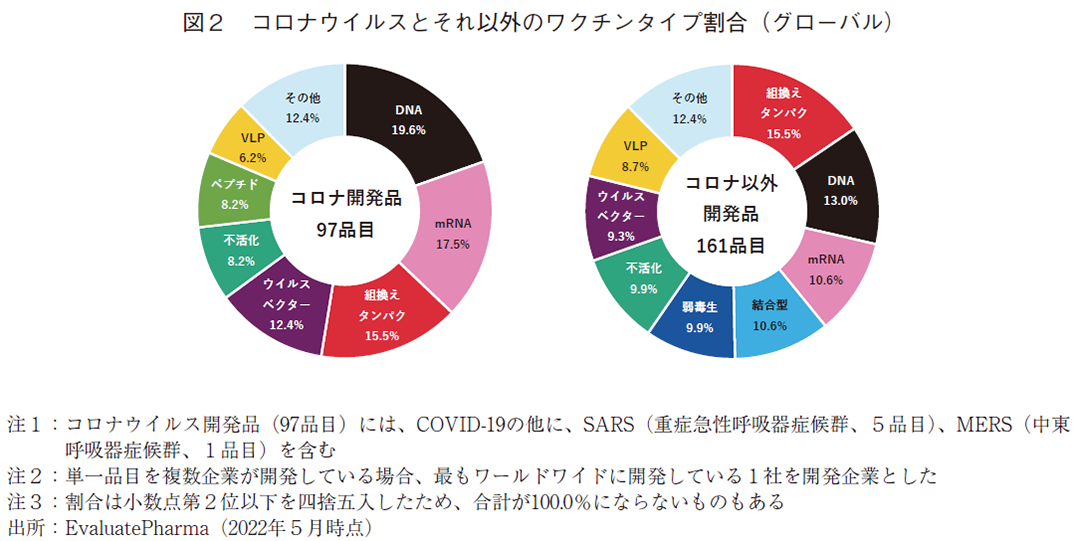

図1左上のグローバル開発品258品目について、コロナウイルスとそれ以外の薬効に区別したワクチンタイプ割合を図2に示す。コロナウイルスとそれ以外の薬効ともに、バラエティに富んだワクチンタイプの品目が開発されている。コロナウイルスワクチンでは、それ以外の品目と比較してDNAおよびmRNAワクチンの割合が高く、組換えタンパクワクチンの割合が低い等、新規ワクチンタイプが総じて多く開発されていることが見て取れる。ターゲットの病原体によって適したワクチンタイプが異なるという一因もあり、このような薬効分類による差が生じているものと思われる。

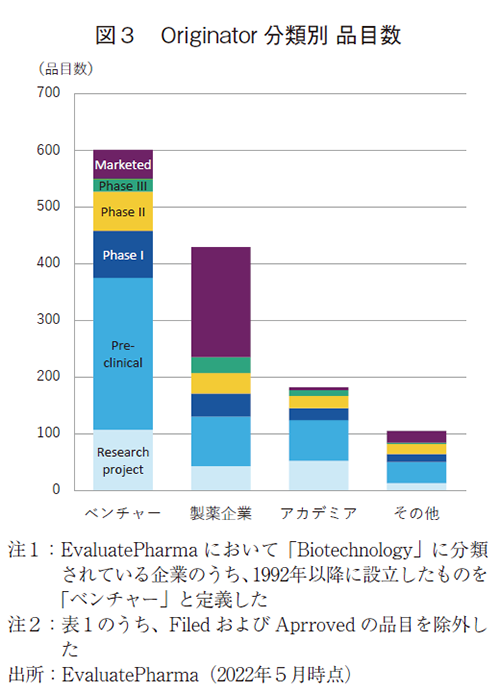

さらに、EvaluatePharmaを用い、感染症予防ワクチン研究開発品および上市品のOriginatorを調査した。Originatorを製薬企業、ベンチャー、アカデミアおよびその他の4つに区分し、図3にOriginator分類別の品目数を示す。ベンチャーの品目数が最も多く、特に現在のステージがPre-clinicalやResearch projectといった研究段階の品目数が多い。ベンチャーに次いで品目数2位の製薬企業では、Marketed段階の上市品が多く研究段階の品目数はベンチャーと比較して少ない。3番手のアカデミアでは、研究段階の品目数の割合が高くなっている。

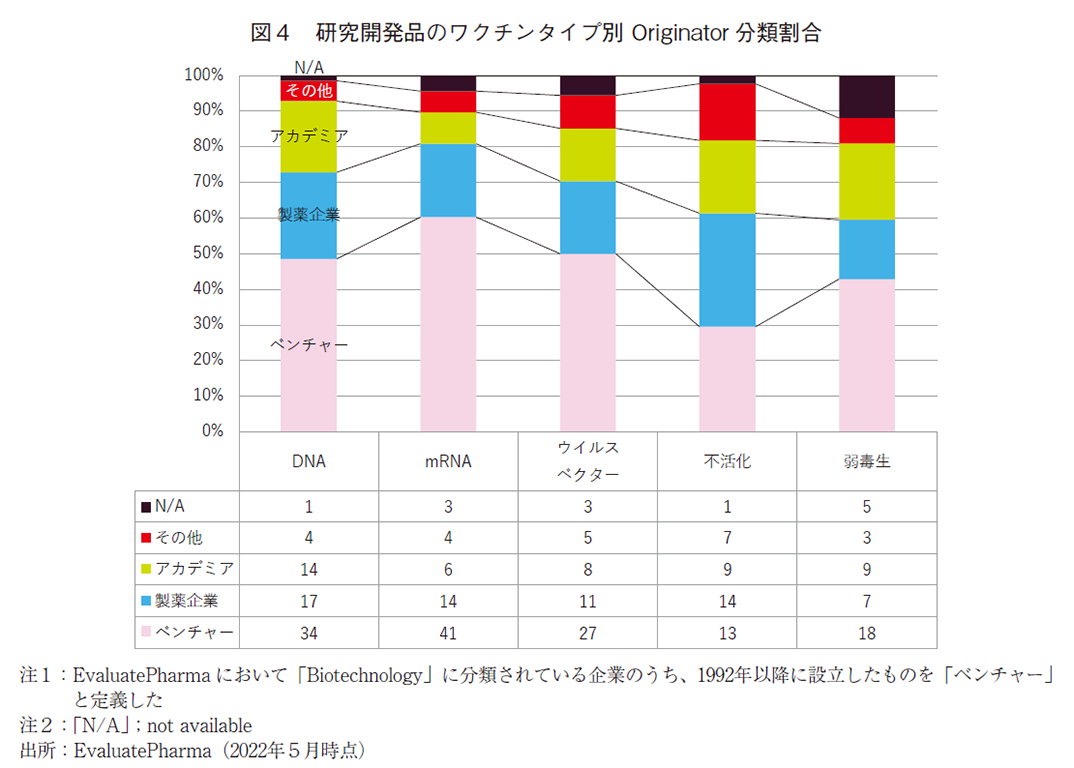

新規ワクチンタイプとしてDNAワクチン、mRNAワクチン、ウイルスベクターワクチンを、既存ワクチンタイプとして不活化ワクチン、弱毒生ワクチンを選択し、感染症予防ワクチンの研究開発品について、それらのワクチンタイプ別にOriginator分類の割合を調査した。図4にその結果を示す。既存ワクチンタイプと比較して、新規ワクチンタイプではベンチャーが起源となる割合が高いことが見て取れる。

ついでながら医薬品に関しても、遺伝子治療や細胞治療等の新規モダリティは、低分子等の既存モダリティと比較して、ベンチャーを含むBiotechnology企業が起源となる品目割合が高くなっていると鍵井4)、高橋8)が報告している。ワクチン、医薬品いずれも、新規技術の研究開発にはベンチャーの寄与が欠かせなくなってきている。

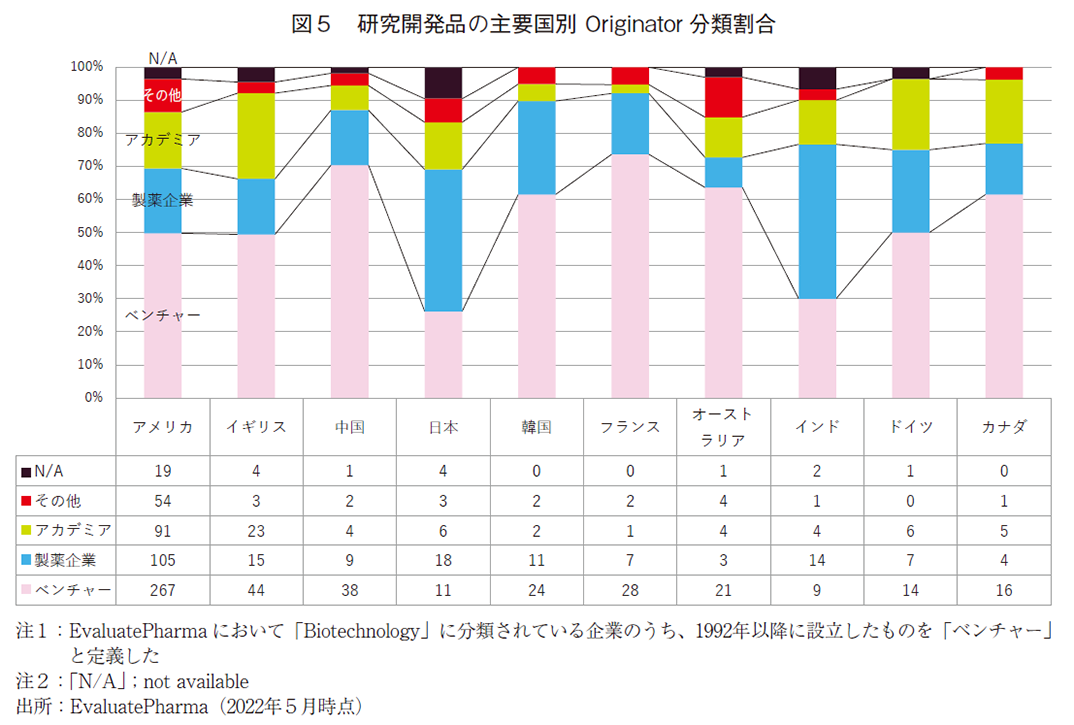

感染症予防ワクチンの研究開発品について、Originatorの品目数上位10ヶ国までのOriginator分類割合を図5に示す。Originatorの品目数が最も多いアメリカでは、ベンチャー、製薬企業、アカデミアいずれの分類でも他国と比較して最多となっており、ベンチャーがOriginatorとなる267品目は、その多さが特に目立つ。Originator分類の割合に着目すると、フランスや中国をはじめとするほとんどの国でベンチャーの割合が最も高い。一方で、日本およびインドでは製薬企業の割合が最大となっている。

感染症予防ワクチンの研究開発品における組織間連携:Dealの調査から

感染症予防ワクチンの研究開発品における組織間連携について、その現状を把握すべく、EvaluatePharmaを用いDealを調査した。

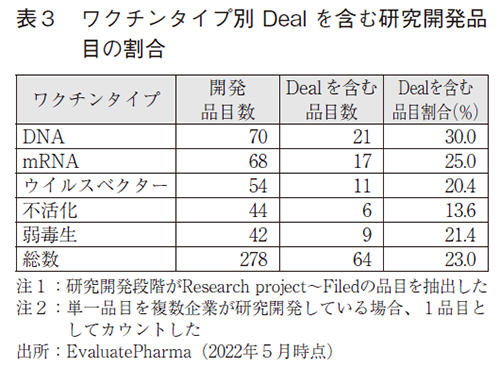

研究開発企業が品目導入、共同研究開発、買収等のDealにより他社と連携することで研究開発している品目を「Dealを含む品目」と定義する。本調査では品目単位で集計しており、例えば、同一品目で複数企業が連携している場合、1品目としてカウントしているため、同一品目の導出についてはダブルカウントしない。新規ワクチンタイプとしてDNAワクチン、mRNAワクチン、ウイルスベクターワクチンを、既存ワクチンタイプとして不活化ワクチン、弱毒生ワクチンを選択し、ワクチンタイプ別のDealを含む研究開発品目の割合を表3に示す。DNAワクチン、mRNAワクチンといった新規ワクチンタイプではその割合が他タイプと比較して高くなっている。

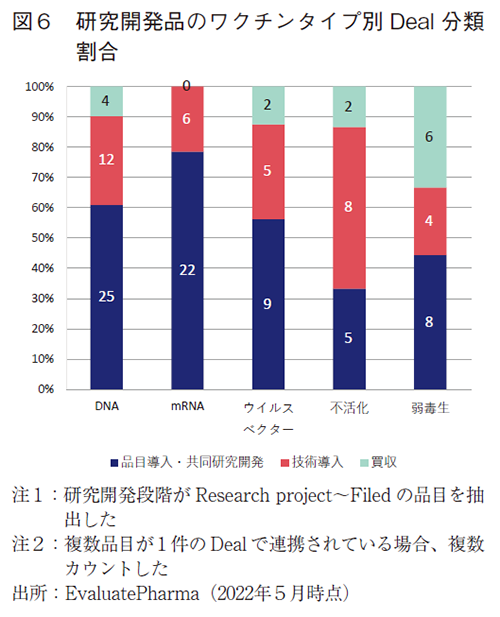

図6にワクチンタイプ別の品目導入・共同研究開発、技術導入、買収による品目獲得に区分したDeal数とDeal分類割合を示す。DNAワクチンおよびmRNAワクチンでDeal数が多いことが分かる。また、新規ワクチンタイプ(DNA、mRNA、ウイルスベクター)では品目導入・共同研究開発の割合が既存ワクチンタイプと比較して高い。新規ワクチンタイプを保有する企業等が少なく、外部から品目を調達している一方で、特に不活化ワクチンを中心とする既存ワクチンタイプを保有する企業は多く、新規製造技術や新規投与技術、抗原スクリーニング技術等の周辺技術を導入する傾向があると推察できる。

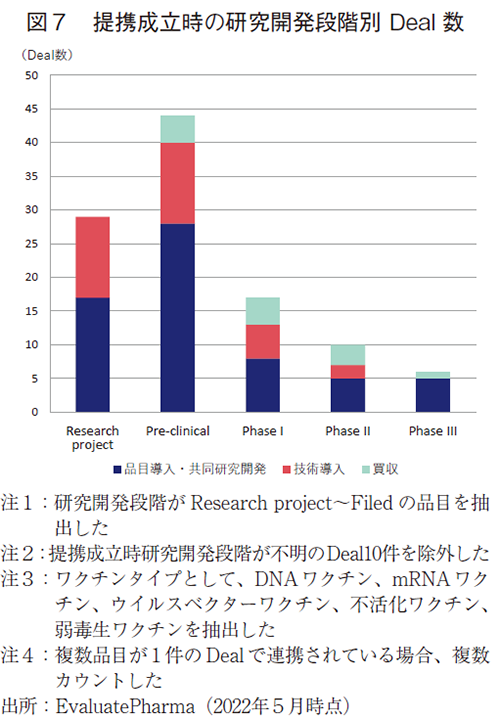

図7には、選択した5種類のワクチンタイプに関する提携成立時の研究開発段階別Deal数を示す。研究段階の品目数自体が多いこともあるが、開発段階と比較してResearch projectやPre-clinicalの研究段階でのDeal数が多く、その内訳は品目導入・共同研究開発、技術導入が多くを占める。一方、買収による品目獲得の割合は主にPhase Ⅰ以降の開発段階で高くなっている。

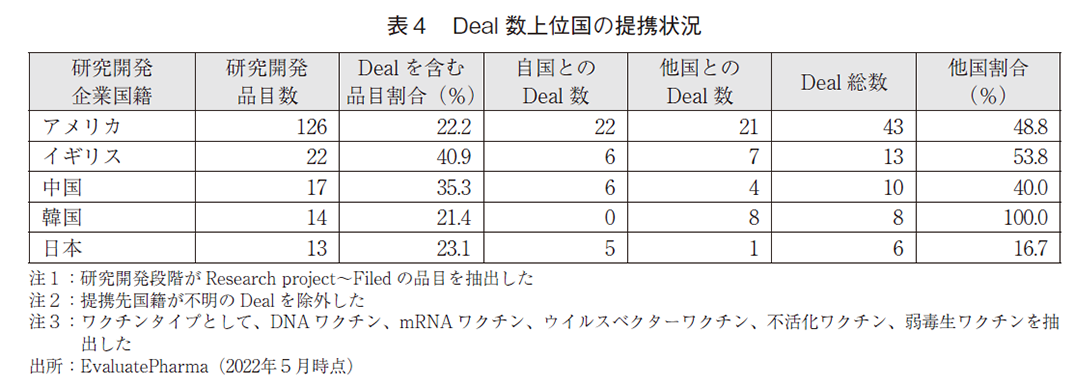

選択した5種類のワクチンタイプに関して、Deal数が多い上位5ヶ国の提携状況を調査した。その結果を表4に示す。Dealを含む品目割合は、いずれの国も2~4割程度であり、イギリスが最も高い40.9%、日本はアメリカや韓国と同程度で23.1%であった。また、提携先の国籍を自国もしくは他国に分類したところ、アメリカ、イギリスおよび中国では、他国企業等とのDealが4~5割程度確認された。加えて、韓国では8件中全てのDealが韓国国外の提携先となっていた。その一方で、日本では自国内のDealが大半を占めていることが明らかになった。

まとめと考察

本稿では、感染症予防ワクチンの研究開発品と上市品について、ワクチンタイプやそのOriginatorを調査する等、グローバルでの研究開発の現状と過去との変化を調査した。

薬効分類別に研究開発品を分析したところ、COVID-19を含むコロナウイルスに対する品目数が群を抜いて多くなっており、パンデミックを契機に、製薬企業がCOVID-19予防ワクチンに傾注していることが改めて明確になった。さらに、上市品が存在しない感染症に対する研究開発品目が多数存在しており、製薬企業が取り組んでいる感染症の範囲が拡大している状況も見て取れた。

開発品および上市品のワクチンタイプについて調査したところ、日本企業開発品およびグローバル開発品ともに、上市品と比較して開発品で新規ワクチンタイプの割合が高く、多様なタイプのワクチンが開発されている現状が見えてきた。なお、図1に示すように、日本企業の開発品にウイルスベクターワクチンが存在しなかったものの、日本企業がOriginatorとなる研究開発品目では、ウイルスベクターワクチンの存在を確認している。特に新規タイプにおいては、COVID-19パンデミックを契機に飛躍的スピードで、今後も技術革新が進んでいくものと思われる。加えて、ペプチドワクチン等、これまでに実用化されていないタイプの研究開発も世界の至る所で活発となるだろう。

上述のように、バラエティに富んだワクチンタイプが日本企業によっても手掛けられており、今後起こり得る新興感染症に対して、その流行期に各ワクチンタイプの特性を活かした対応が国内でも可能と考えられる。2022年3月、厚生労働省 厚生科学審議会は、感染症予防ワクチン等の研究開発を加速させるために新たに指定する「重点感染症」の暫定リストを決定した10)。日本の強みである基礎研究を活かし、先進的研究開発戦略センター(SCARDA)が立ち上げた事業11)等を通じて、重点感染症に対する独創的な新規感染症ワクチンや、ワクチン開発に転用可能な新規モダリティの研究開発が進展することに期待したい。

感染症予防ワクチンのOriginatorの調査から、上市品と比較して特に新規ワクチンタイプの研究開発品でベンチャーが起源となる品目が多く、ワクチン起源の創出主体が製薬企業からベンチャーへ移行している実態が見えてきた。また、Originatorの国籍を調査したところ、日本は他の主要国と比較してベンチャー起源の品目割合が低く、製薬企業起源の品目割合が高い傾向にあった。

日本ではワクチンに限らず創薬、他の産業を含めてもアカデミア発ベンチャーの数が少なく、アカデミアから産業界への橋渡しがうまく機能しないために実用化までたどり着くアカデミアシーズが乏しいと言われて久しい。そのような状況を改善すべく、ワクチンおよび創薬の分野では、経済産業省が立ち上げた「創薬ベンチャーエコシステム強化事業」にて、2022年5月現在、日本医療研究開発機構(AMED)を通じて、感染症のワクチン・治療薬の開発のための革新的な技術開発を行う創薬ベンチャーの支援に適したベンチャーキャピタル(VC)の認定作業を進めている12)。今後は認定VC からハンズオンによる支援を受ける創薬ベンチャーが育成されることになる。

このようなベンチャー支援を求める声は、製薬産業に留まらず日本全体で広がりを見せている。例えば産業界では、日本経済団体連合会(経団連)が2022年3月、「スタートアップ躍進ビジョン~10X10Xを目指して~」を公表し、日本経済全体を浮揚させ、再度競争力を取り戻すための最も重要な課題として、スタートアップエコシステムの抜本的強化を提言している13)。その中では、大企業がスタートアップのM&Aを本格化し、スタートアップの新規上場株式(IPO)以外のイグジット手法の多様化に貢献することが期待されている。加えて、2022年4月12日に開催された「第5回新しい資本主義実現会議」において、岸田文雄総理は、既存企業とスタートアップとのオープンイノベーションが重要であることに触れ、既存企業が「スタートアップ企業へ投資いただけるよう、インセンティブ措置やルールの見直しを図る」と述べている14)。このように、ベンチャーとの協働が産業界に対して強く求められる状況のなか、製薬業界には創薬ベンチャーが創出したワクチン等のシーズを、ライセンス契約や買収等を通じて実用化する役割が課せられる。製薬業界は日本経済発展の一端を担うべく、その役割を果たしていく必要があるだろう。

最後に、感染症予防ワクチンの研究開発品における組織間連携に関する調査結果を示した。DNAワクチンやmRNAワクチンといった新規ワクチンタイプでは、Deal数が他のワクチンタイプと比較して多いことが分かった。またDealの内訳からは、新規ワクチンタイプで品目導入・共同研究開発の割合が高く、既存ワクチンタイプで技術導入の割合が高い傾向が明らかとなった。加えて、Deal数上位国の提携先国籍を分析したところ、アメリカをはじめとする海外では自国のみならず他国組織とのDealの割合が高い一方で、日本では自国組織とのDealが大半を占めていた。

アカデミアで生まれた基礎研究の成果からベンチャーが数多く創出され、ベンチャー発の技術がワクチンとして実用化されるアメリカですら、アメリカ以外の国と半数近く提携している。中韓両国も他国のシーズや技術を積極的に自国に取り込もうとする活力が垣間見える。日本も国内のワクチン創出基盤を強化しつつ、国外のワクチン技術動向に、より一層目を向けることも必要ではないだろうか。そこでは、これまでの創薬で培った製薬業界関係者の洞察力を活用し、他国で利用可能な最新のワクチン技術を遅延なく日本国内に取り入れるための取り組みも欠かせない。

加えて、日本の創薬における国際競争力を高めるためには、国内で研究開発される感染症予防ワクチンの海外展開も必要であろう。現に、実用化されたCOVID-19予防ワクチンは、そのほとんどが自国のみならず他の多くの国へ展開されている。さらに付け加えると、例えばModernaは2022年3月、自社が保有するmRNAワクチン技術をさらに発展すべく、グローバルにおける公衆衛生戦略を発表し15)、自国のアメリカのみならず、低中所得国等を含めた世界中であらゆる感染症の脅威に対抗するための取り組みを進めると宣言した。日本企業においても、世界最先端の技術を用いて創製したワクチンを、国内のみならず世界中の人々に供給できるような体制構築が、今後また一段と求められる。

本稿では、主に感染症予防ワクチンの研究開発における現状を調査・分析した。しかしながら、感染症予防ワクチンの実用化に向けては、研究開発以外にも、生産設備の拡充、治験環境の整備、薬事承認プロセスの迅速化等、国内に多くの課題が山積しており、それらを解決すべく政府が2021年6月に策定した「ワクチン開発・生産体制強化戦略」16)のもと、種々の取り組みが実際に動き出している。

本戦略のすべてを着実に実行し、国内でワクチンの開発・生産を円滑に進めるために最も重要な視点は、COVID-19パンデミック後も継続して、国民の皆様のご理解を得続けることにあると筆者は考える。今回のCOVID-19パンデミックで、感染症予防ワクチンの必要性が国民の皆様にも浸透したように思う。それに呼応して国内外の製薬企業が現在もワクチンの研究開発に全力を注いでおり、今後発生し得る他の新興感染症に対しても準備を進める必要がある。国民の皆様の継続的な理解醸成のため、製薬業界として長期的視点を持ってどのような取り組みをすべきか、議論する時が来ているように思う。製薬業界を含む多様なステークホルダーが連携し、如何にワクチンフレンドリーな社会的風土を作り上げていくかが鍵となっていくだろうことを、最後に書き添えたい。

-

1)

-

2)医薬産業政策研究所「新型コロナウイルス感染症(COVID-19)予防・治療薬のグローバル研究開発動向」政策研ニュース No.60(2020年7月)

-

3)医薬産業政策研究所「医薬品産業における COVID-19パンデミックへの対応と今後」政策研ニュース No.61(2020年11月)

-

4)医薬産業政策研究所「次世代創薬基盤技術の導入と構築に関する研究」リサーチペーパー・シリーズ No.77(2021年6月)

-

5)医薬産業政策研究所「将来の『共創型創薬』に向けた示唆 -COVID-19治療薬・ワクチンの研究開発から学ぶ-」政策研ニュース No.63(2021年7月)

-

6)医薬産業政策研究所「感染症予防ワクチンの創製について」政策研ニュース No.65(2022年3月)

-

7)

-

8)医薬産業政策研究所「実用化の進む遺伝子治療の現状と将来展望」政策研ニュース No.65(2022年3月)

-

9)Originatorとは、当該品目を最初に創出し、起源となる企業等の組織を示す。

-

10)

-

11)

-

12)

-

13)

-

14)

-

15)

-

16)