目で見る製薬産業 医薬品産業の時価総額推移

医薬産業政策研究所 統括研究員 飯田真一郎

はじめに

企業の時価総額は、株式市場からみた企業価値であり、収益性に加えて成長性・将来性などが総合的に反映されている指標として捉えられている。経済情勢はGDPをはじめとする各種の実績指標により把握されているが、将来的な動向をみる上では、時価総額を一つの指標として語られることが多い。今回、医薬品産業の経済への貢献期待を探るべく、時価総額の伸長具合を調査するとともに、財務指標の伸長との関係性を産業比較にて探索的に調査した。

研究方法

時価総額指数は、期末発行済株式数と各年末日の株価(終値)の積により時価総額を求め、1990年あるいは2010年を基準年(基準値1.00)として指数を算出した。

業界指数はSPEEDA(株式会社ユーザベース)による業界定義に基づき、1990年を基準年(基準値を100)とした時価総額の指数を表した。SPEEDAによる業界分類では、該当する主産業のみならず、関連する支援産業を含めた広義の業界として捉えている。業界指数算出においては、期間中に新規上場した企業も加算しており、既存企業の成長性のみならず、該当産業の拡大を示す指標と捉えられる。

東証一部上位50社の分析および産業分類、東証一部時価総額、TOPIXは、時価額順位表などの日本取引所グループの情報に基づき、分析した。

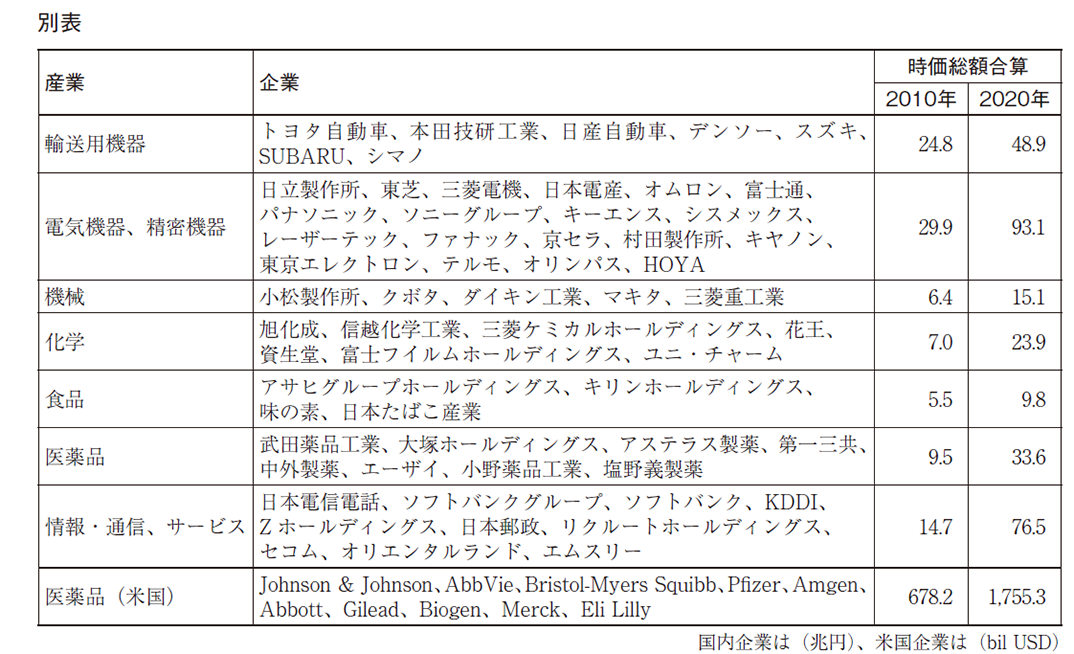

財務指標との関係性を探るため、各産業の企業はTOPIX100構成銘柄から、米国製薬企業はS&P100構成銘柄から抽出した。各社(別表)の時価総額や連結財務指標(売上高、海外売上高、営業利益、純利益、研究開発費、総資産、海外法人持株割合)はSPEEDAより取得し、産業毎に合算(海外法人持株割合は平均値)し、指数を算出した。

業界指数の推移

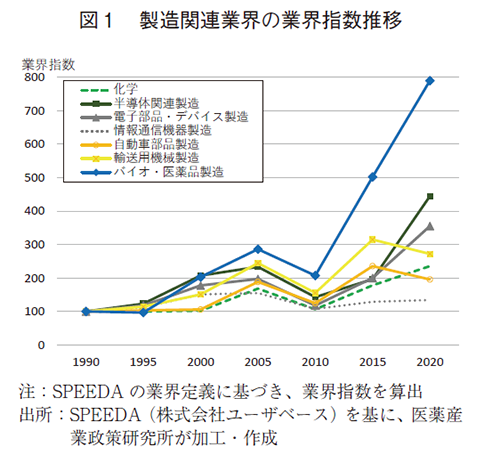

日本経済は、バブル崩壊後、失われた10年とも、20年とも言われる低成長の時代を経てきた。この30年の製造業界の成長推移を業界指数(業界の時価総額合算での指数)にて比較した(図1)。

バイオ・医薬品製造業界では、2005年時で業界指数は286、2020年時で790と、製造業界の中では高く、2020年時での時価総額合算では55兆円規模に上っていた。特に2010年以降の伸びが大きく、この10年で4倍程度の伸長であった。他の製造業界では2005年時で145から245の幅で伸びが見られたが、リーマンショックの影響を受け、2010年ではいずれも155以下に後退していた。2010年から2020年にかけては、半導体関連製造および電子部品・デバイス製造の業界にて445および355と高い伸びを示し、いずれも50兆円を超える規模であった。

製造業界の中では、バイオ・医薬品製造は、この30年間で比較的安定した高い伸長トレンドを示していた。

SPEEDAの定義によるバイオ・医薬品製造に含まれる企業は、医薬品製造では医療・一般用医薬品、検査薬、試薬等の研究、製造を行う企業群67社に加え、2000年以降に上場した、遺伝子解析を基にしたゲノム創薬、遺伝子治療、再生医療等の医療分野を専門とするバイオ企業群34社が含まれる。医薬品製造業界では、研究開発型医薬品企業のみならず、原薬製造、診断薬、営業支援事業など関連企業を含めて業界指数が求められているが、これらの詳細分析については別の機会に譲りたい。一方、業界指数の進展には、少なからず、新規上場のバイオ企業の参入が業界発展に寄与していることが示唆された(BOX参照)。

企業成長による経済貢献の分析を行うため、次の項からは東証の企業分類に基づき、時価総額規模の大きい医薬品企業を対象として成長性分析を進めた。

東証一部上位50社の時価総額推移

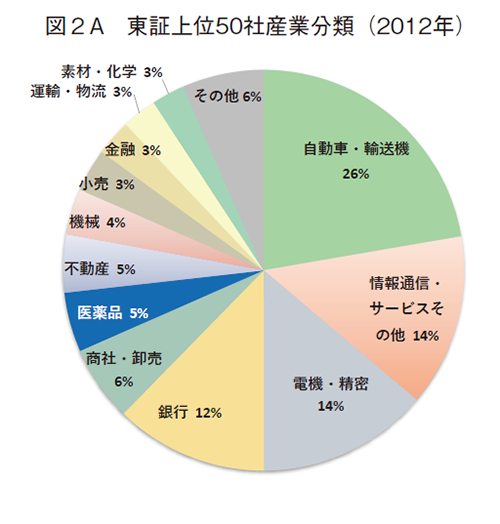

東証一部上位50社を対象として、2012年から2020年への時価総額推移を確認した(図2A、2B)。

2012年の上位50社合算による時価総額は129.5兆円に上り、自動車・輸送機産業が22%でトップシェア(28.9兆円)を占めていた。医薬品産業は3社がランクインしており、5%シェア(6.2兆円)で6番目の産業であった。

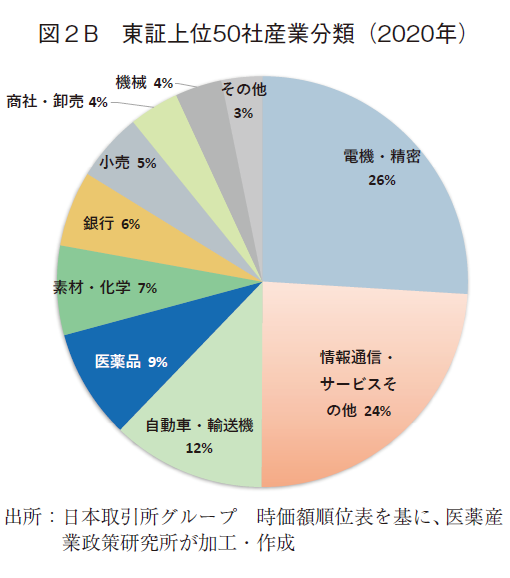

2020年では、時価総額の50社合算は298.4兆円に上り、2012年に比べて2.3倍に増大していた。電機・精密が大きくシェアを上げ26%(77.3兆円)を占め、トップの産業となっていた。

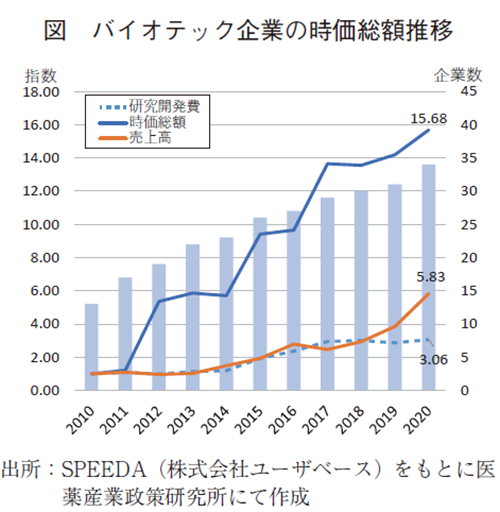

BOX バイオテック企業の新規参入

バイオ・医薬品業界の中のバイオテック企業群は、2010年から2020年で時価総額を1.9兆円規模(業界指数15.68)に伸ばしていた。上場会社数は13社から34社に増加し、売上規模も300億円から1,100億円(売上高指数5.83)に成長した。営業利益および純利益の合算では同期間は赤字であったが時価総額は増加しており、バイオテック上場企業の新規参入が時価総額指数の伸長の一端を担っていることが示唆された。

2012年では8社がランクインしていたが、3社ランクアウトし、5社が維持(半導体製造関連業界1社、電子部品・デバイス製造関連業界2社、情報通信機器製造1社、他1社)し、8社が新たにランクインし、計13社となった。半導体製造関連業界3社(ソニー、東京エレクトロン、HOYA)、電子部品・デバイス製造関連業界2社(日本電産、村田製作所)のランクインが特徴的であった1)。2020年時の業界構成は、半導体製造関連および電子部品・デバイス関連がそれぞれ4社であり、図1の業界指数の伸長を説明づけるものと考えられた。

2番目の産業は情報通信・サービスであり、14%から24%(71.7兆円)にシェアを上げていた。2012年5社であったが、1社ランクアウト、オンライン上でサービスを提供する企業(ネクソン、任天堂、リクルートHD、エムスリー)等の6社が新たにランクインし、10社に増加していた。

医薬品産業は4社(中外製薬、第一三共、武田薬品工業、アステラス製薬)で9%(25.6兆円)にシェアを上げ、4番目の産業となっていた。2012年では3社であったが、1社ランクアウト、新たに2社がランクインした。2020年の時価総額合算では、2012年に比べて4倍以上に増大していた。ランクインの増加数は多くはなかったものの、トップ10に2社入っており、個社の成長性が示唆された。

一方、自動車・輸送機が6社から3社に減少し、22%から12%(36.0兆円)に、銀行が4社で変わらず、12%から6%(17.7兆円)に、商社・卸売は4社から3社に減少し、6%から4%(11.7兆円)にシェアダウンしていた。

東証一部上位50社において、半導体、電子機器、そして、デジタル化の進展に伴う関連企業が大きく伸長している様子が伺えた。またこれらの産業に続いて、医薬品産業も伸長しており、デジタル産業と共に、50位の中で存在感を高めていることが示された。

時価総額指数

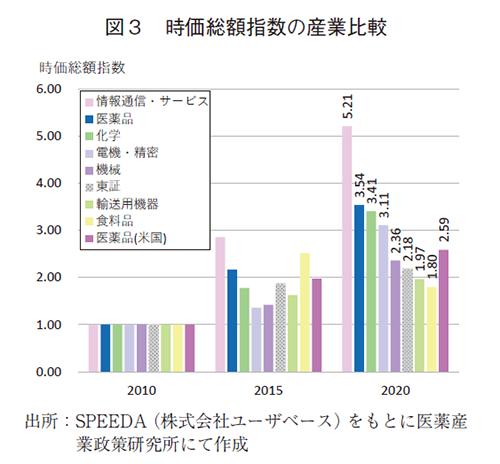

産業動向や時価総額と財務指標の関係性を国内産業間比較により探るため、対象企業を拡げて分析した。各産業の企業はTOPIX100構成銘柄から抽出した。2010年を基準年(基準値1.00)とし、各産業の時価総額合算の指数(2015年時、2020年時)を図3にて示し、産業比較した。

産業分類は17業種区分に準じ、輸送用機器は7社、電機・精密機器は19社、機械は5社、化学は7社、医薬品は8社、食料品は4社を抽出し、製造関連産業で計50社とした。情報通信・サービスは10社が抽出され、固定した60社(別表)での産業比較を行った。

また、米国の医薬品産業はS&P100構成銘柄から10社が抽出され、併せて比較した。

分析対象とした産業分類では、情報通信・サービス産業の指数推移が最も大きく、5.21(2020年時)であった。医薬品産業は3.54(2020年時)を示し、化学、電機・精密、機械、輸送用機器などの製造産業の中では最も大きく伸長していた。東証の総時価総額から求めた指数は2.18(2020年時)であり、医薬品産業は市場全体よりも高い成長性を示していた。

米国医薬品産業の時価総額指数は2.59(2020年時)であり、国内医薬品産業の成長は米国医薬品産業よりも高いものであった。なお、米国時価総額上位5社(GAFAM)の時価総額指数は9.46であった(データ省略)。

また、参考までにS&P500やTOPIXの株価指数(2010年を基準とした2020年の指数)を求めると、それぞれ2.99と2.01であった。今回の時価総額指数の算出においては、これらの株価指数の算出にて取り入られている浮動株式の調整をしていない。そのため、時価総額指数分析結果とS&P500やTOPIXとの直接比較は困難であるものの、それぞれの市場と相対的に、米国の大手医薬品はそれほど高くないものの、国内医薬品は成長性が高いことが推察された。

時価総額指数と財務指標の指数との関連性

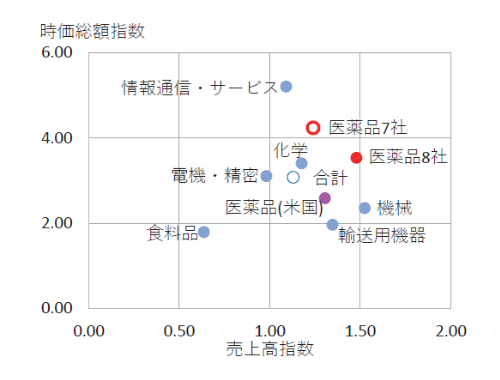

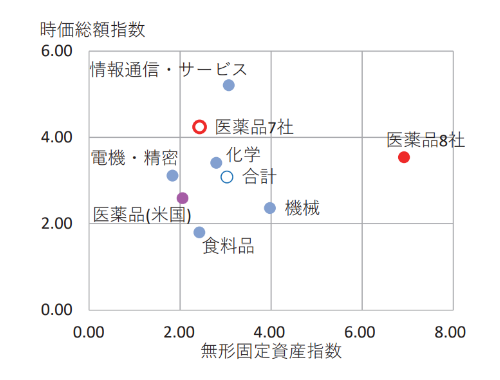

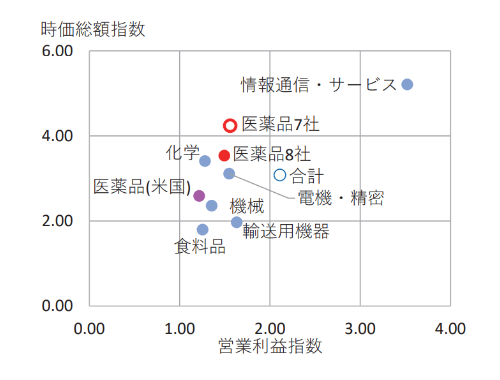

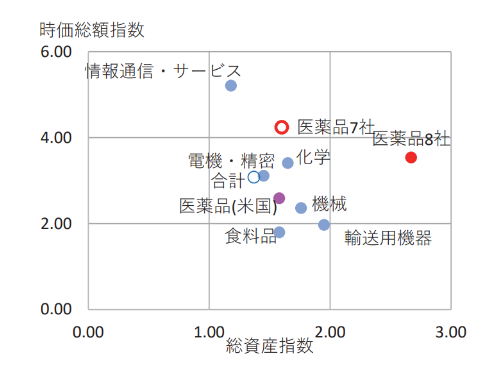

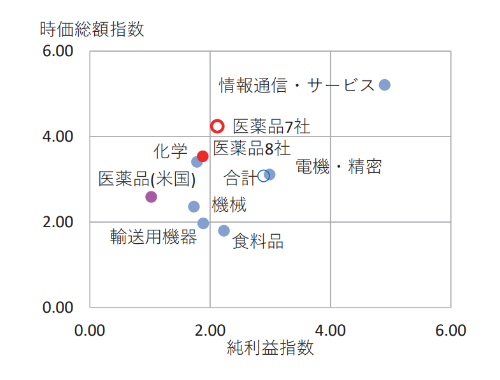

医薬品産業の時価総額指数は、他製造業や米国医薬品産業よりも高いことが示された。この伸長の背景を探る目的で各種財務指標の指数(2010年を基準とした2020年時の水準:名目値ベース)との関係性を調査した。各財務指標は、売上高、海外売上高、営業利益額、純利益額、研究開発費、無形固形資産額、総資産額について産業間比較し、特徴的な指標がないか、探索的に分析した(図4)。また、医薬品では大手の買収の影響を鑑み、大手を除いた7社合算の分析も併せて行った。

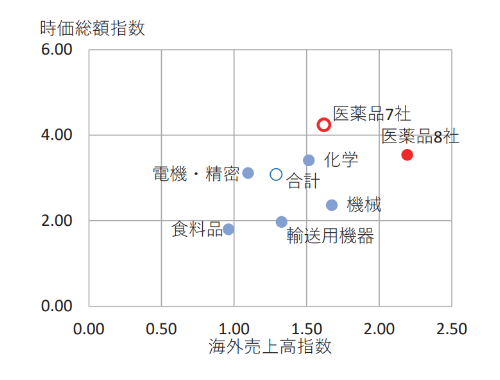

売上高の指数では、機械産業が高く1.52であった。これに次いで医薬品産業は1.48であった。売上高のうち、海外売上高に着目すると医薬品産業が最も高く、2.19であり、他の産業とは異なり特徴的な伸長を示していた。

営業利益および純利益の指数では、情報通信・サービス産業が飛びぬけており、3.52および4.90であった。医薬品産業は他の製造産業との伸長差は見られず、1.55および1.88であった。

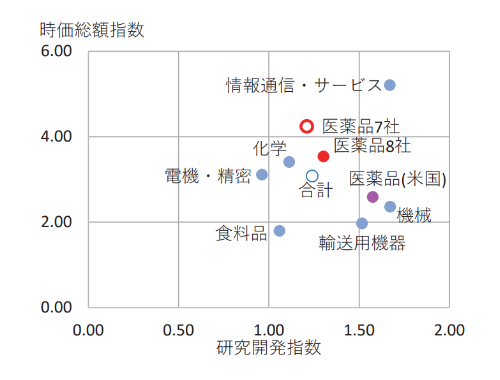

将来への成長投資である研究開発費の指数においては、1.34と他の産業と比べて、特徴ある伸長は見られなかった。医薬品産業は売上高研究開発比率が高い産業であり、調査対象の2020年時点においても18.5%と、他産業の5~6%とは大きく異なっていた(データ省略)。しかしながら、10年間の伸長を示す同指数では、1.30と情報通信・サービス、機械、輸送用機器(1.67~1.52)に比べ、低い伸長であった。

無形固定資産の指数においては、医薬品産業は6.92と飛びぬけて大きな伸長を示し、特徴的であった。無形固定資産を含む総資産での指数においても、医薬品産業は2.67と大きな伸長が見られた。

限られた財務指標における産業比較を示したが、それぞれの産業により、時価総額指数との関係性を示唆する指標が異なるように見受けられた。情報通信・サービスでは営業利益・純利益指数と研究開発指数、電機・精密では純利益指数、医薬品産業では海外売上高指数や無形固定資産指数が時価総額指数との関連性が類推されるものであった。

米国医薬品産業との比較においては、国内医薬品産業は、研究開発指数以外の財務指標の指数はいずれも高いことが示された。

海外売上高指数や無形固定資産指数の指標が医薬品産業の時価総額伸長との関係性は類推されるものの、大手一社の影響や産業内での多様性があったため、時価総額指数との関連性を確認するためには、個社レベルでの相関分析などの詳細な解析が必要であろう。

医薬品産業では、最大手による2018年の巨額買収が時価総額や財務指標のそれぞれの指数に大きく影響することから、当該企業を除いた7社での関連性をみた。7社合算では、時価総額指数は3.54から4.24に増加、海外売上高指数は2.19から1.69に低下、無形固定資産指数は6.92から2.43に低下した。海外売上高指数は低下したものの、産業間比較においては高い位置につけていた。医薬品産業においては海外売上高の成長が時価総額増加に特徴的な要素の一つである可能性が考えられた。

図4 時価総額指数と財務指標指数

結果まとめ

- バイオ・医薬品業界の業界指数は、失われた30年において製造業の中では、安定した高い伸長を示した。

- 東証上位50位の時価総額において、医薬品産業は9%にシェアを上げ、一定の存在感を示していた。

- 2010年以降、医薬品産業は、製造関連産業の中では、時価総額の高い成長を示していた。

- 医薬品産業の時価総額成長を説明づける財務指標の指数は同定されなかったが、海外売上高の成長性が特徴的な要素の一つである可能性が考えられた。

考察

国内経済への貢献の一側面として、国内産業の時価総額推移を調査・分析した。2010年以後では医療用医薬品産業は3.5倍の成長を示し、東証上位50社においてもシェアを高めていた。国内製造業の成長が鈍化している中、情報通信・サービス産業に次いで、医薬品産業が時価総額において成長していることが示された。今後の成長産業として長期にわたり経済に貢献する産業であり続けるべく事業展開していくと共に本邦の経済成長ドライバーとして産業政策が進められることを期待したい。

医薬品産業における時価総額指数の伸長した背景を他産業との違いの観点から探ったところ、製薬企業8社の合算値からは、海外売上指数や無形固定資産指数の増加が関係している可能性は観察された。しかしながら、無形資産・総資産の増大といった巨額買収による影響が見られたため、該当1社を除いた分析も併せて行った。海外売上指数においても、1社を除くことにより指数の低下は見られたものの、時価総額指数への影響の大きい要素の一つとなっていることが推察された。

各利益指数や研究開発費指数も情報通信・サービス業ほどの大きさではないものの、伸長しており、これらが時価総額指数伸長の要因となっていないというわけではないだろう。

日本の企業価値の32%(2020年)は無形資産に基づくことが報告されている2)。言及するまでもないが、投資家は現時点の収益や財務情報のみならず、非財務情報に基づき、企業内部の無形資産や研究開発価値、事業方向性、ESG等をはじめとする企業姿勢などの将来的な価値や社会的な共有価値を見据えて投資する側面を有している。時価総額指数の増加の背景を明らかにするためには、個社毎の分析や非財務情報、さらには株主還元性向などを含め、更なる複合的な解析を進めることが望まれる。研究開発投資が大きく、無形資産を内包している製薬産業においては、無形資産の価値評価がより重要であろう。

本年2022年4月から東証の市場区分が改定される。多くの医薬品企業はプライム市場に移行するが、同市場はグローバルな投資家との建設的な対話を中心に捉えた企業向け市場であり、海外からの資金調達を通して、企業価値の向上が期待されるものであろう。

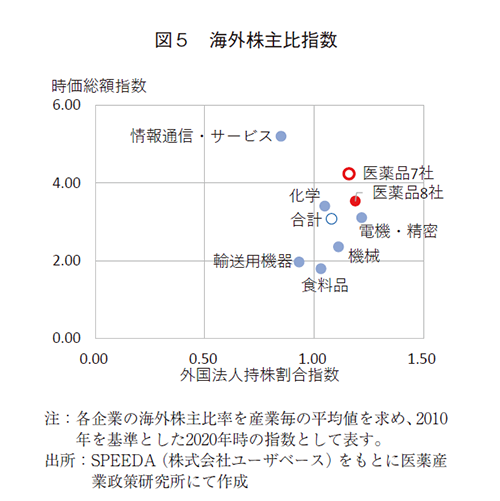

補足的に医薬品産業のグローバルな投資家の関与を見ていると、2020年時での医薬品産業の海外株主比率は8社平均で38%、2010年基準の指数では1.19であった(図5)。他産業と比較すると電機・精密(指数:1.22、2020年時の比率:42%)に次いで伸長しており、株式市場においてもブローバルプレイヤーとしての存在感を高めていることが示唆される。

国内医薬品産業は、海外から資金を呼び込み、海外売上を高めることにより、本邦に収益を還元する、特徴的な産業となりつつある。グローバルにおける資金の循環・収益の循環が経済成長への貢献においても重要となるであろう。

-

1)半導体製造関連業界、電子部品・デバイス関連業界、情報通信機器製造の分類はSPEEDAの業界定義に準ずる。

-

2)Ocean Tomo 社、Intangible asset market value study,www.oceantomo.com/intangible-asset-market-value-study