Points of View 感染症予防ワクチンの創製について

医薬産業政策研究所 主任研究員 髙砂祐二

はじめに

2019年の終わりに発生した新型コロナウイルス(SARS-CoV-2)による感染症(COVID-19)は世界中で蔓延しており、2年以上が経過した現在も日本のみならず世界中の健康に対する大きな脅威となっている。そのような状況下、COVID-19予防ワクチンの研究開発はこれまでに類を見ないスピードで進捗している。特段、mRNAワクチンが、COVID-19パンデミック以前から継続して実施されていた欧米製薬企業やバイオベンチャー等による共創型研究開発により1年を待たずして創製されたことは、製薬産業のみならず多方面で世界を衝動させたと同時に、日本国内においても多くの人々がその恩恵を受けている。

既に実用化されている海外製COVID-19予防ワクチンを追随する形で、国内企業群も様々なステークホルダーと連携しながら複数の候補品の臨床開発を鋭意推進しているところであるが、新興感染症1)が蔓延する有事に、より一層迅速な研究開発を進めるためには、平常時からあらゆるウイルスや細菌等の病原体に起因する感染症に対して、予防ワクチンを創製する強固な基盤構築が必要であると考える。

以前においても医薬産業政策研究所では、様々な観点からCOVID-19に対する製薬産業の動向等に関して報告してきた2)~4)。加えて筆者は、政策研ニュースNo.63においてmRNA技術を活用したCOVID-19予防ワクチンの研究開発等について報告を行ってきた5)。本稿では、COVID-19パンデミックより前の、主として平時の感染症予防ワクチンの市場、開発品目、承認品目等を調査し、これまでの感染症予防ワクチンの研究開発を今一度概観する。そのうえで、それらの創製に必要不可欠な多様なステークホルダーとの連携について考察する。

世界の感染症予防ワクチン市場と開発動向

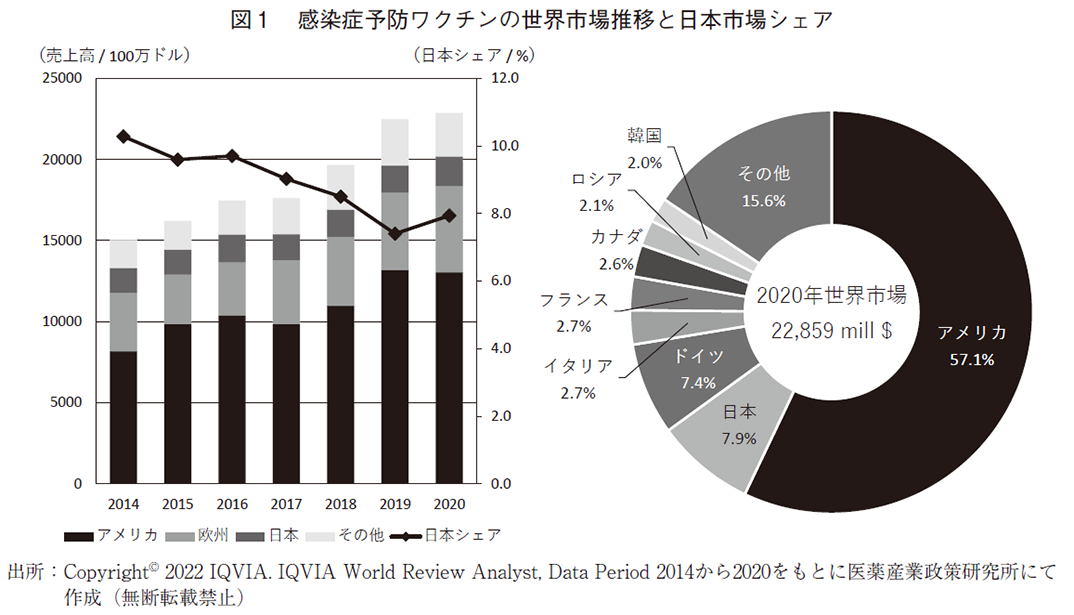

感染症予防ワクチンの世界市場推移と日本市場シェアを図1に示す。2020年の国別シェアでは日本はアメリカに次ぐ2位であり、世界のワクチン市場において日本は比較的重要性が高い地域であることが分かる。また、2020年の世界市場を企業別に見るとグローバル上位4社のシェアが全体の82%を占めている。

世界市場は2014年から継続して拡大しており2020年には約230億ドルに達した。薬効分類別に売上高を見ると、インフルエンザが62億ドルと最もシェアが大きく、かつ2014~2020年の売上高成長率においてもインフルエンザが最も高い。売上規模ではインフルエンザに次いで肺炎球菌、水痘帯状疱疹が上位を占める。日本市場は世界市場と比較して緩やかな成長で、そのシェアは近年低下傾向にあり2014年に10%を超えていたものの2020年には8%を下回った。

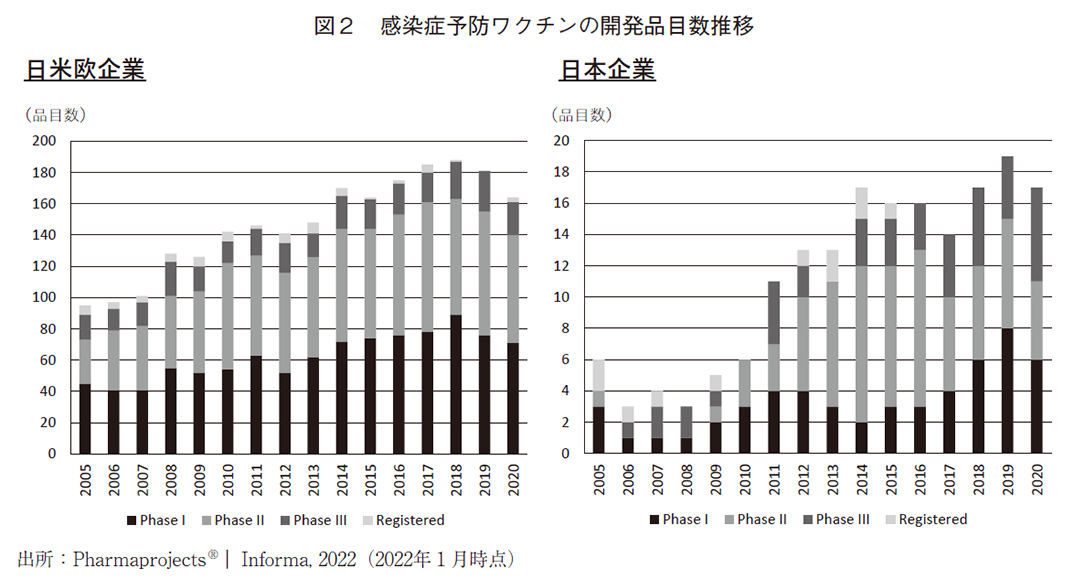

感染症予防ワクチンの開発品目数推移を図2に示す。日米欧企業による開発品目数は2005年から継続して増加傾向にあるが、2018年の188品目を頂点に、それ以降は減少している。そのうち日本企業の開発品は、2006年に3品目のみであったがその後徐々に増加し2019年には19品目に達しており、日米欧全体に占める割合は10%程度である。なお、2022年1月時点、日本企業のCOVID-19以外の感染症予防ワクチン開発品は15品目ある。そのうちグループ会社を含む自社で海外開発しているものは8品目あり、近年は国内のみならず国外においても開発の活性化が確認できる。

日米欧の感染症予防ワクチン承認品目(NME)に関する調査・分析

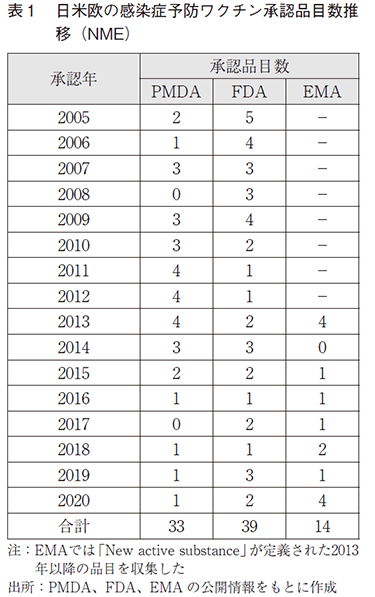

日米欧のNew Molecular Entity(NME)のみを対象とした感染症予防ワクチン承認品目数の推移を表1に示す。調査期間は2005~2020年とした。日本は、独立行政法人医薬品医療機器総合機構(PMDA)ウェブサイトの「新医薬品の承認品目一覧」6)に掲載されている新有効成分含有医薬品に該当する感染症予防ワクチンを抽出した。アメリカは、Food and Drug Administration(FDA)のCenter for Biologics Evaluation and Research(CBER)ウェブサイト7)に掲載されている「BiologicalLicense Application Approvals」から感染症予防ワクチンを抽出した。欧州は、EuropeanMedicines Agency(EMA)が中央審査方式にて承認し、「European Medicines Agency AnnualReports」8)に掲載された「New active substance」に該当する感染症予防ワクチンを対象とした。

日本国内では、1994年にA型肝炎ワクチンが承認されて以降10年ほど新規感染予防ワクチンの承認品目が無かったが、2005年以降は継続的に新たな感染症予防ワクチンが創出されており、2005~2020年の合計承認品目数はアメリカには劣るものの33品目に上る。

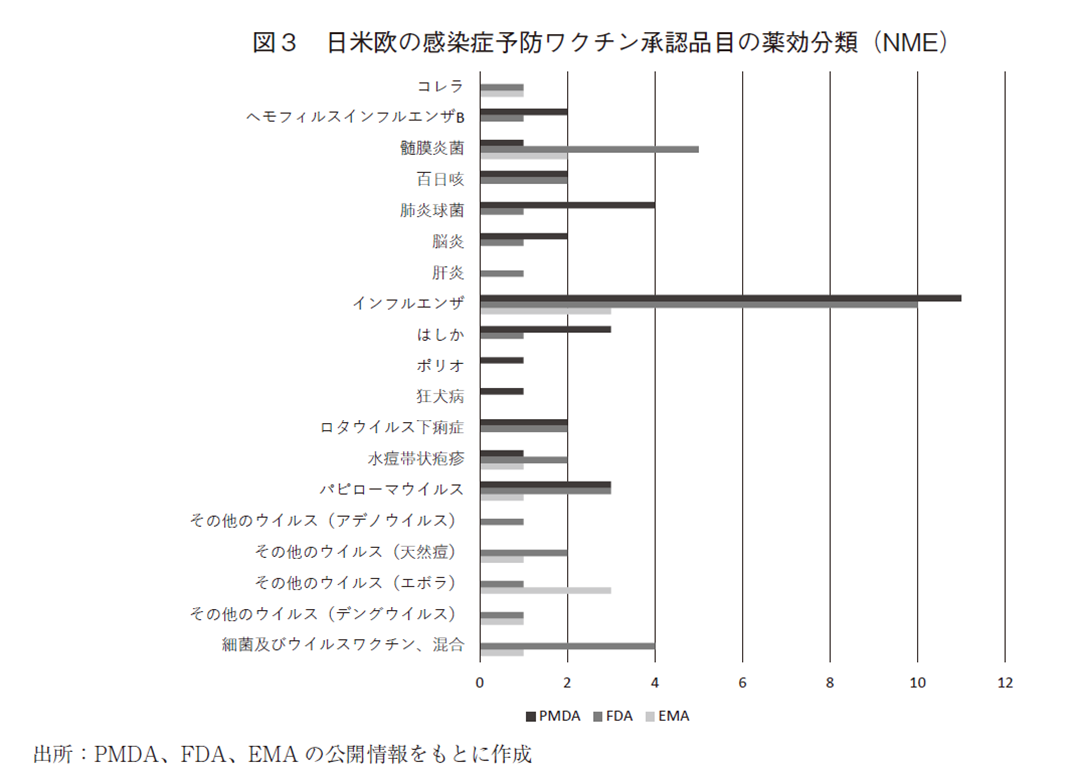

2005~2020年の間に日米欧3極で承認された感染症予防ワクチンの薬効分類(WHOが管理するATC分類)を図3に示す。池田の報告9)によると1996~2006年に上市された品目の薬効分類は肝炎ワクチンや混合ワクチンが多かったが、今回の調査期間においてはインフルエンザが突出して多い。これは新型インフルエンザ(H1N1)感染症が2009~2010年に流行したこと、ならびにその後、次のインフルエンザパンデミックに備えるためにその予防ワクチンの創製が活発化したことが要因と思われ、加えて、図1で示した世界の感染症予防ワクチンの市場拡大に大きく寄与している。さらに、近年では同じく新興感染症であるエボラ出血熱に対するワクチンが欧米で承認されていることも特筆すべきであろう。

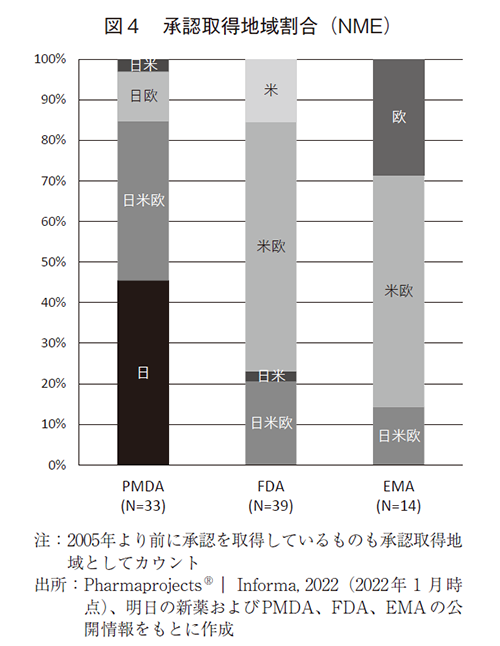

PMDA、FDAおよびEMAで承認された感染症予防ワクチンの承認取得地域割合を図4に示す。なお、本調査(図4および図5)では、2005年より前に承認を取得しているものも承認取得地域としてカウントしている。PMDAにて承認を得た品目のうち、半数弱は日本のみで承認を取得している。一方で、FDAおよびEMAの承認品目は米欧双方で承認を取得しているものが半数以上を占める。

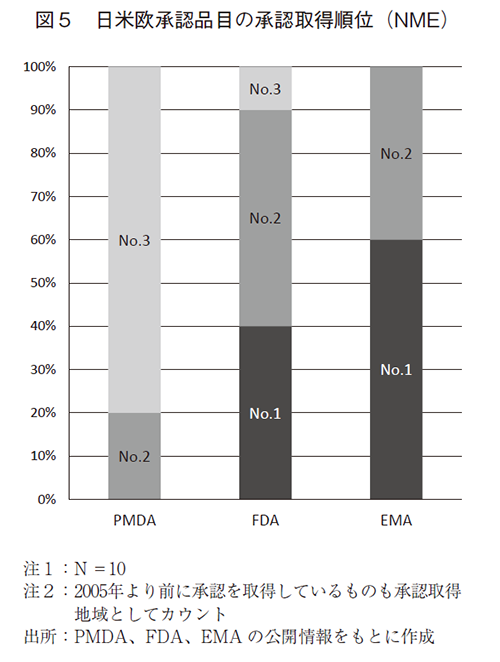

日米欧全てで承認を得た13品目のうち3極それぞれの承認取得日が確認できた10品目について、承認取得順位を調査した(図5)。その結果、ほとんどの品目が米欧で承認されたのち、3番目に日本で承認を得ていることが分かった。過去の村上による感染症予防ワクチンの主要8か国における上市順位の報告10)と同様に、本調査においても、欧米諸国と比較して日本での新規感染症予防ワクチン開発の遅延が示された。また、FDA承認品目の米欧双方で承認を取得した24品目のうち22品目は日本での開発情報が無く、日本と米欧とのワクチン格差が生じていることも伺われる。

これら22品目を薬効分類別に比較すると、日本のみで承認を得た品目が多いインフルエンザが最多である。次いで、日本では感染者数が少ない髄膜炎菌であり、3番手に接種利便性を高めた細菌及びウイルス混合ワクチンと続く。

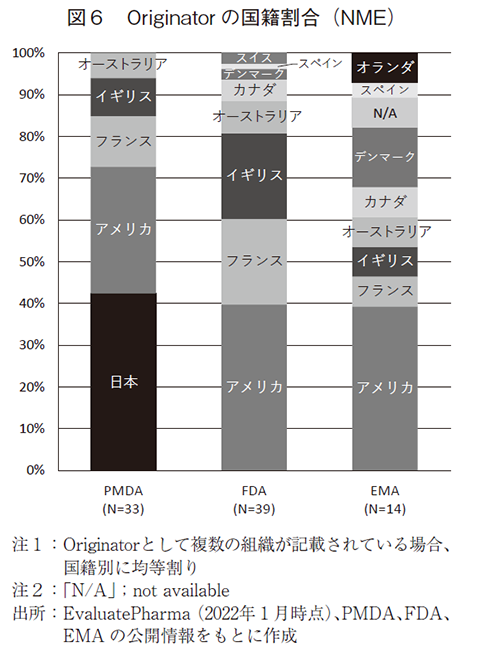

さらに、Evaluate Pharmaを用い、感染症予防ワクチンの承認品目について、そのOriginator(当該品目の創出起源となった企業等の組織)を分析した。図6にOriginatorの国籍割合を日米欧3極別に示す。PMDA承認品目では日本の企業等がOriginatorとなるものが40%強を占める一方で、FDAおよびEMA承認品については日本企業等がOriginatorとなる品目が無かった。FDA、EMA承認品目では共にアメリカの企業等がOriginatorとなる品目が40%弱存在した。加えて欧米双方における承認品目は、いずれも日本と比較してより多くの多様な国々に属する組織から創出されていることから、これらの地域では感染症予防ワクチンの研究開発がグローバルに展開されていることが見て取れる。

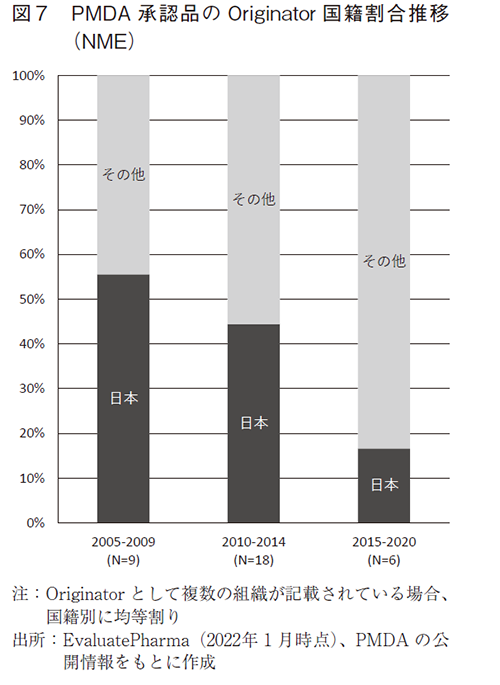

PMDAで承認を取得した品目のOriginator国籍割合について、約5年ごとの推移を図7に示す。日本の企業等がOriginatorとなる品目割合は2005年以降減少傾向が続いていることが分かる。日本起源の感染症予防ワクチンは、2015年にインフルエンザの予防を効能・効果とする1品目が承認されて以降現在に至るまで存在しない。一方で、2007年3月に厚生労働省が公表した「ワクチン産業ビジョン」11)では、「医療界をはじめ各方面から、外国で使用されているものの国内にはない製品等が国内で発売されることへの期待が高まって」いるとの記述がある。このような観点からは、グローバル化に伴い海外起源の感染症予防ワクチンが国内でも徐々に使用できるようになってきている状況を肯定的に捉えることもできるだろう。

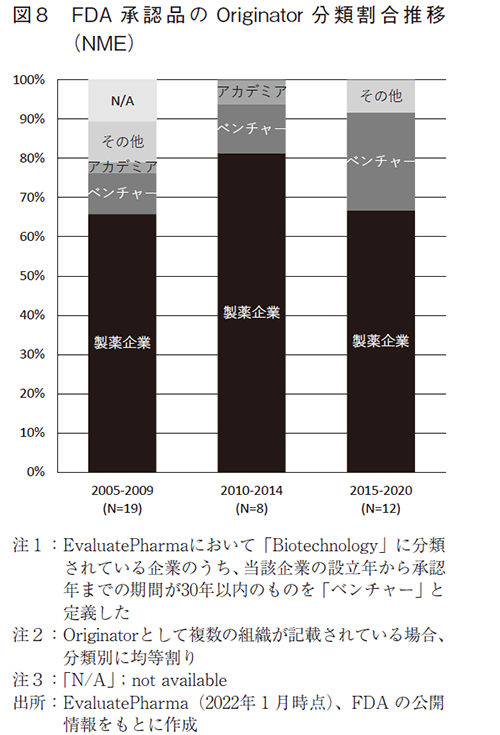

図8に、FDAから承認された感染症予防ワクチンのOriginator分類割合の約5年ごとの推移を示す。分類としては、製薬企業、ベンチャー、アカデミア、その他の4種類に区分した。ベンチャーの割合は、2005~2009年に11%だったが、2015~2020年に25%まで上昇しており、その存在感が増している。

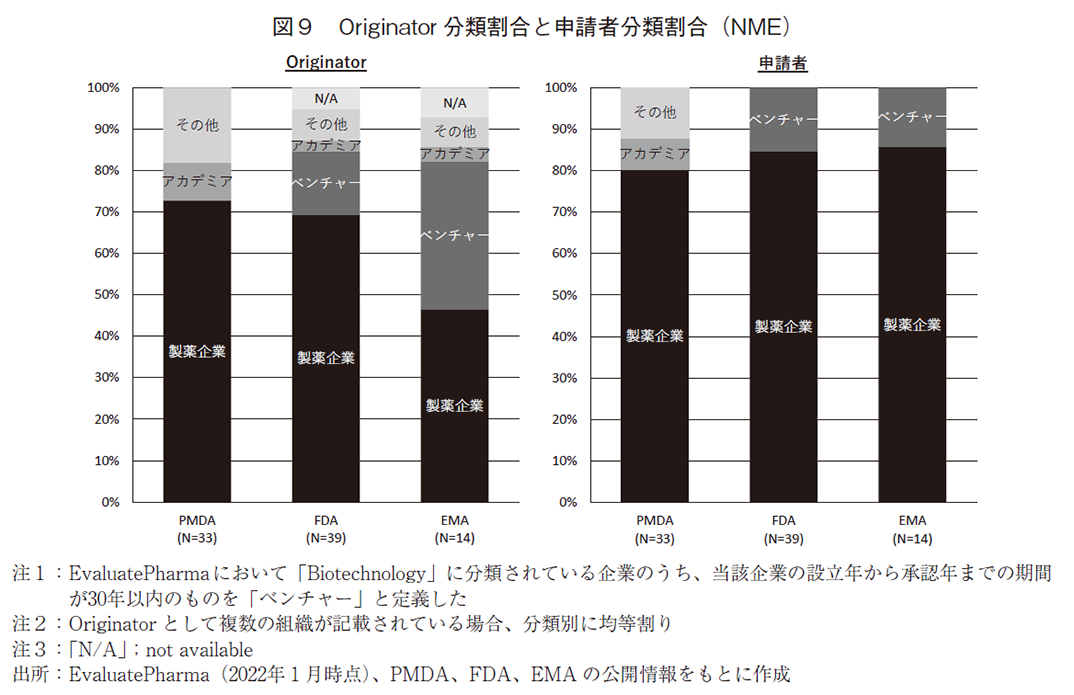

日米欧3極それぞれで承認された感染症予防ワクチンのOriginator分類割合と申請者分類割合を図9に示す。Originatorにおいては、日米欧いずれの地域も製薬企業が大きな割合を占めるが、米欧ではベンチャー起源の品目が一定程度存在することが分かる。一方で、日本ではベンチャー起源は無いものの、アカデミアを始めとする多様な組織から感染症予防ワクチンの起源が創出されている。

申請者分類割合では、日米欧いずれの地域においてもOriginatorと比較して製薬企業が高い割合となっていることから、当然のこととして製薬企業同士の連携もあるが、製薬企業以外が創出した候補品を製薬企業がライセンス導入や企業買収等を通じて獲得した後に承認を取得している品目が一定数存在することが伺える。

EvaluatePharmaの情報によると、実際にFDAで2005~2020年の間に承認された39品目のうち30品目が、Originatorが感染症予防ワクチンのシーズを創出してから承認を取得するまでの間に、合併、企業・事業買収、ライセンス導入、あるいは技術導入等、合計42件の連携案件を経由していることを確認した。特筆すべきは、米欧ではCOVID-19パンデミック前からすでにベンチャーが創出した感染症予防ワクチンのシーズや技術をベンチャー自らが実用化まで手掛けられる環境が整備されていた点である。

感染症予防ワクチン創製に向けた多様なステークホルダーとの連携

上述のように、感染症予防ワクチンの創製には多様なステークホルダーとの連携が重要であることが示唆された。そのため、グローバルでどのような連携を通じ感染症予防ワクチンが創出されているのかさらに調査した。

アメリカや欧州での連携を通じた感染症予防ワクチンの創製には大きく2つのパターンがある。一つは、主として規模が大きないわゆるメガファーマによる合併および企業買収案件を通じ、有望な感染症予防ワクチン候補品やそれに必要な技術を有するベンチャー等を内部に取り込みつつ、承認取得まで到達しているパターンである。もう一方は、ベンチャー等の比較的規模が小さい組織が自らの持つ候補品や技術と、それとの親和性が高い他者の技術を組み合わせるためのライセンス契約を通じてワクチンを実用化するパターンである。そこでまずは、買収およびライセンスの観点から調査した。

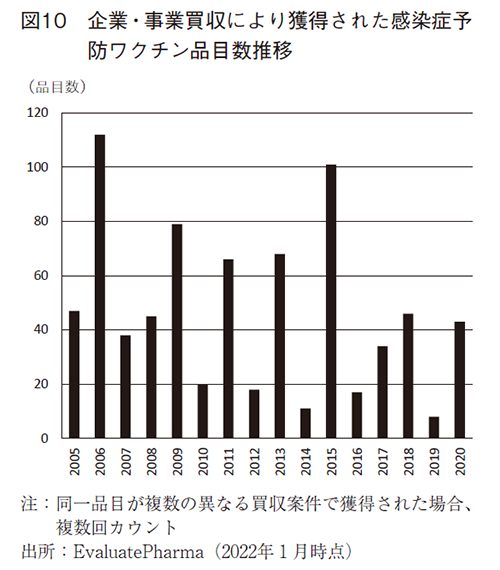

2005~2020年にグローバルで企業・事業買収により獲得された感染症予防ワクチン品目数推移(COVID-19予防ワクチンを除く)を図10に示す。

調査期間中に753品目が買収によって獲得されており、そのうち32%の238品目が上市品である。買収による連携では、企業それぞれの戦略によって臨床品目のみならず多くの上市品目もターゲットとなっていることが分かる。2006年には、NovartisがChironを、CrucellがBerna Biotechを、また、2015年にはNovartisのワクチン事業をGlaxoSmithKlineおよびCSLが買収する等、主にメガファーマによる大きな案件が発生した年は多くの品目が獲得されているが、2016年以降は少数に留まっている。

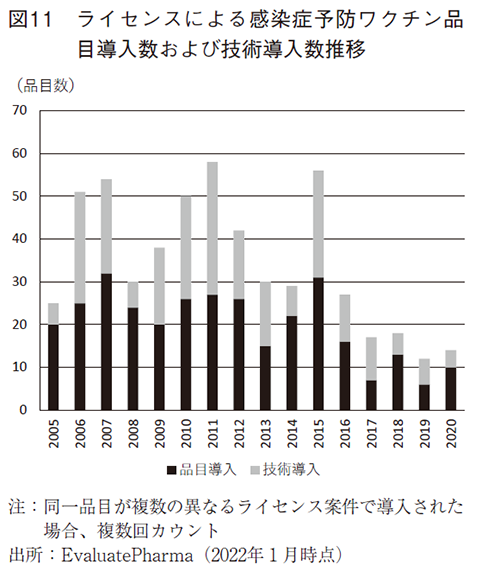

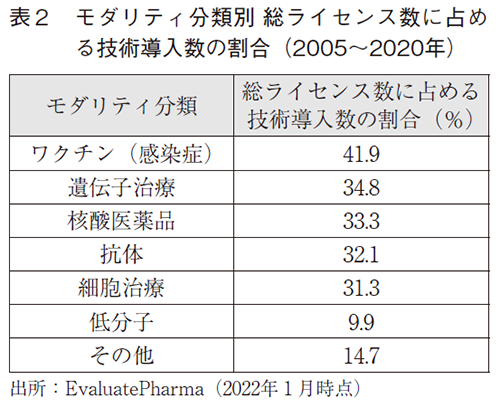

図11には、ライセンスによる感染症予防ワクチン品目導入数および技術導入数の推移を示す。図10の買収による獲得数と同様にライセンス契約数も2016年以降は減少傾向が続いている。以上のことから、COVID-19パンデミック前には、感染症予防ワクチンに関連する連携は漸減傾向にあったことが伺える。ライセンスのうち最多の連携は品目導入であり、比較的規模の小さな組織が品目導入元となるケースが多い。そのような中で注目すべき点は技術導入である。ワクチン品目導入数と技術導入数を併せた総ライセンス件数に占める技術導入数の割合が40%を超え、他のモダリティと比較しても大きなウエイトを有する(表2)。

ワクチンは、獲得免疫を誘導する抗原、抗原タンパク質を製造するために用いる細胞等のプラットフォーム、自然免疫を活性化するアジュバント、さらに近年は抗原タンパク質をコードする核酸と、それを生体内で運搬する脂質ナノ粒子(LNP)等の送達システムといったように、様々な技術の組み合わせからなる。これらの技術を一つの企業が全て保有することは、特に規模が小さな企業では現実的でなく、自ずとライセンスによって技術を導入する機会の重要性が増しているのではないだろうか。

このような技術ベースの連携に加えて、感染症予防ワクチンを創製するうえでベンチャーが大きな役割を果たしたB型肝炎予防ワクチン「Heplisav-B」の一例を紹介する12)。Heplisav-BはアメリカのバイオベンチャーであるDynavax Technologies(以下、Dynavax)が創製した。Heplisav-Bは、Dynavaxが有するCpGオリゴデオキシヌクレオチドを核酸免疫アジュバント技術と、スイスのBerna Biotechが保有するB型肝炎表面抗原作成技術を組み合わせたものであり、双方の連携によって創製された新規感染症予防ワクチンである。

DynavaxはPhaseⅢ試験中の2007年にMerck& Co.とHeplisav-Bの共同開発で合意したが、約1年後に本提携を解消すると発表した。本剤はDynavaxによって2012年4月にFDAに承認申請されたが、安全性の懸念から審議が長期化し、PhaseⅢ試験を再度実施する等した後、紆余曲折を経て2017年11月に承認を取得した。ベンチャーのように規模の小さい企業にとって開発を協働するパートナーの存在は非常に重要で、Merck &Co.との提携解消等、事業を継続するうえで困難な状況が多々発生したものと想定される。

そのような山場をDynavaxはどのように乗り越えたのか。一つは各方面から資金調達ができていたことにあると考えられる。実際、同社は核酸免疫ワクチンアジュバントの開発に関してアメリカ国立衛生研究所(NIH)からサポートを受けていたり、ベンチャーキャピタル等複数の投資家より支援されていたり、同社自身も米市場に上場する等して継続して研究開発費を調達していた。もう一つは、ワクチンアジュバントに関する有用な技術を保有していたことであると考える。同社の技術により生み出されたCpGオリゴデオキシヌクレオチドはワクチンアジュバントとしてだけではなく、自然免疫活性化能を有しているため抗腫瘍薬や抗アレルギー薬としても幅広く研究開発が実施されている。本技術をAstraZenecaやGlaxoSmithKline等に導出してさらなる技術拡充に向けて長期にわたって研究開発を継続していた。

以上のように、米欧では製薬企業のみならずベンチャーを含めて国を跨いで様々な技術が共有され、かつ有望な技術に対して世界各地から資金と提携先が集結する等して感染症予防ワクチンが創製されていることが伺える。

まとめ

本稿では、COVID-19パンデミックより前の平時の感染症予防ワクチン産業について研究開発の視点から概括した。

世界の感染症予防ワクチン市場は近年拡大を続けているなか、日本市場は他国と比較して成長が緩やかであり、そのシェアは縮小傾向であることが分かった。また、感染症予防ワクチンの開発品目数推移を調査したところ、グローバルにおいて2005年から継続して増加傾向にあるが、2017年以降はその数が停滞していることが見て取れた。さらに、日米欧の感染症予防ワクチン承認品目に関する調査・分析では、国内企業が国内のみで承認を取得している品目が全体の半数弱に上り、米欧市場の品目と隔たりがあること、近年は日本においても海外起源のワクチン品目が増加傾向にあることを確認した。

加えて、感染症予防ワクチンに関連する連携を調査したところ、買収によって同一品目の権利企業が複数回にわたり変わるなど、企業・事業買収がグローバルで複雑かつ活発に実施されている様子が伺えた。一方で、買収・ライセンス数の推移は2016年以降減少傾向にあることも判明したことから、世界の感染症予防ワクチン産業はCOVID-19流行の5年ほど前から、市場は拡大していたものの、将来に向けた研究開発については縮小するトレンドにあったことが示唆された。そのような産業の状況下にCOVID-19が到来し、周知のとおりCOVID-19ワクチン開発はグローバルで一瞬にして活性化した。

最後に、ベンチャーが起源の感染症予防ワクチンが、ベンチャー自らの手によって実用化された米国の一例を紹介した。本事例と同様の承認品目が複数存在することから、海外では、COVID-19ワクチンを実用化したModernaやBioNTechの事例より前からベンチャーが育成され、ワクチン創製を可能とする環境が整備されていたものと思われる。今回の調査で日本ではベンチャー起源の品目が確認されなかったが、政府が閣議決定した「ワクチン開発・生産体制強化戦略」13)のなかでベンチャー支援に関する様々な施策が盛り込まれている。加えて、同戦略の閣議決定を受け、2021年12月に成立した令和3年度補正予算で、経済産業省が「創薬ベンチャーエコシステム強化事業(予算額500.0億円)」を立ち上げる14)。ベンチャーが起源のFDA承認品目を見ると、ベンチャー設立からワクチンの承認取得まで短いもので10年、長いものでは30年ほどの期間を要する。そのため、国内でも長期的な視点でベンチャー育成に取り組む必要があると考える。加えて、ワクチンの起源となる有望なシーズや技術は国境に関係なく国内外で絶えず生み出されている。そのため国内に限らず海外にも目を向けたシーズおよび技術探索が効果的であろう。また、感染症ワクチンの研究開発に特化したベンチャー育成に注力するあまり、その他の分野等への支援が手薄にならないよう配慮する必要もあるだろう。国内ではワクチンに留まらず広範囲の分野にわたるより一層のベンチャー支援が望まれる。

本稿においては、主として感染症予防ワクチンの研究開発に焦点を当てたが、ワクチン創製に向けた取り組みを活性化するためには、研究開発のみならず、製造施設、治験、薬事、定期接種化等あらゆる面に改善すべき点があり、その多くが先述の政府戦略でも言及されている。加えて、健常者が接種するというワクチンの特性上、安全性に対する不安等からワクチン接種を拒否する、いわゆる「ワクチン忌避」の対策も避けては通れない。国民の皆さま、国、行政、医療従事者、そして産業界との間でワクチンに対する理解を深めるための活動等を実施し、一人一人がワクチンの接種によるメリットとデメリットを個人で判断できるような環境整備も必要であろう。

これまで記述してきたように、欧米諸国においては平時よりメガファーマを中心に、感染症予防ワクチンの研究開発を複数の国に跨って数多く実施してきており、加えて、ベンチャーが感染症予防ワクチンを創出する環境も整えられていた。これらの点が、今回のCOVID-19に対するワクチンを迅速に供給可能とした要因の一つであると言えよう。特にmRNAワクチンの実用化は革新的であり、我々人類は今後起こり得る新興・再興感染症に対峙するための武器の一つを手中にした。mRNAワクチンとともに、数ある既存のワクチンモダリティも駆使して将来の有事に備える必要があるだろう。

COVID-19のパンデミックを機会に、COVID-19予防ワクチンの研究開発は日本のみならず世界中で現在も活発に実施されている。感染症予防ワクチンのシーズや技術は世界のあらゆる場所で絶えず生み出されている。製薬企業、とりわけ日本企業は、多様なステークホルダーと連携しながら、シーズや技術の創製および育成により一層積極的に関与し、国際競争力を飛躍的に高めていく必要があるだろう。そして、それらを巧妙に組み合わせ、世界の人々の健康維持のために感染症予防ワクチンを創製できる日本企業が数多く存在する将来を期待したい。

-

1)

-

2)医薬産業政策研究所「新型コロナウイルス感染症(COVID-19)予防・治療薬のグローバル研究開発動向」政策研ニュースNo.60(2020年7月)

-

3)医薬産業政策研究所「医薬品産業におけるCOVID-19パンデミックへの対応と今後」政策研ニュースNo.61(2020年11月)

-

4)医薬産業政策研究所「次世代創薬基盤技術の導入と構築に関する研究」リサーチペーパー・シリーズNo.77(2021年6月)

-

5)医薬産業政策研究所「将来の「共創型創薬」に向けた示唆-COVID-19治療薬・ワクチンの研究開発から学ぶ-」政策研ニュースNo.63(2021年7月)

-

6)独立行政法人医薬品医療機器総合機構 承認情報(参照:2021/12/17)

-

7)

-

8)European Medicines Agency Annual Reports(参照:2021/12/17)

-

9)医薬産業政策研究所「ワクチン開発の動向」政策研ニュースNo.20(2006年6月)

-

10)医薬産業政策研究所「日本の感染症予防ワクチンについて」政策研ニュースNo.47(2016年3月)

-

11)第1回ワクチン産業ビジョン推進委員会(2007/03/22開催)資料D「ワクチン産業ビジョン」厚生労働省(参照:2022/01/31)

-

12)Dynavax Technologies Corporation Press Releases(参照:2022/01/31)

-

13)健康・医療戦略推進専門調査会(第28回)資料(2021/06/15開催)(首相官邸ホームページ)(参照:2022/01/31)

-

14)経済産業省「令和3年度補正予算の事業概要」(参照:2022/01/31)