Points of View デジタルメディスン開発の潮流と製薬産業の関わり 臨床試験・提携の動向を踏まえて

医薬産業政策研究所 主任研究員 辻井惇也

1.はじめに

急速に進展するデジタル技術を活用し、日常生活から健康に介入する「デジタルヘルス」の普及に向けた動きが各国で活発化している。

例えば、米国では、「Digital Health Innovation Action Plan1)」(2017年発出)の策定をはじめ、ソフトウェア製品を手掛ける企業に対して認証を与える「Digital Health Software Precertification Pilot Program(Pre-cert)2)」やデジタルヘルスの技術開発を推進する「Digital Health Center of Excellence(DHCoE)3)」の創設など、様々な取り組みが進められている。加えて、COVID-19パンデミック下における緊急措置として、アメリカ食品医薬品局(FDA)は2020年4月に「Enforcement Policy for Digital Health Devices For Treating Psychiatric Disorders During the Coronavirus Disease 2019(COVID-19)Public Health Emergency」を発出し、一定の要件を満たす精神疾患治療用のデジタルヘルスなどに対して、一時的な臨床利用を認めている4)。

また、英国では、2018年に国立医療技術評価機構(NICE)が「Evidence standards framework for digital health technologies」の初版を公開した。利用目的や人体への影響度をもとに区分されたデジタルヘルスに対し、求められるエビデンスのフレームワークや事例などを明確に示すことで、開発の推進を図っている5)。

翻って、わが国ではプログラム医療機器6)の医療展開を目指し、承認審査、保険償還の各制度構築に関する議論が各所で進められている7)、8)。加えて、2021年6月18日に閣議決定された「経済財政運営と改革の基本方針2021 日本の未来を拓く4つの原動力~グリーン、デジタル、活力ある地方創り、少子化対策~」(骨太方針2021)9)や成長戦略実行計画10)においても、プログラム医療機器の開発・実用化を促進する方針が示されており、デジタルヘルスが新たな医療モダリティの一つとして社会に認識されつつあると言えよう。

このような医療のデジタル化の潮流は、「医薬品」というモノの提供により医療に貢献してきた製薬産業にとっても注視すべき動向と考える。日本製薬工業協会(以下、製薬協)が2021年5月20日に発表した「製薬協産業ビジョン2025追補版」では、「モバイル機器を活用した健康な暮らしの実現」への支援が掲げられている11)。製薬産業としても健康・医療に貢献するモバイル機器の実用化を推進することで、医薬品の治療効果向上を含めた医療貢献を目指しており、製薬産業とデジタル技術の関わりは今後さらに増大していくと予想される。

そこで本稿では、デジタルヘルスの中でも、単独使用による治療効果や併用による医薬品との相乗効果が期待される「デジタルメディスン(デジタルメディシンとも呼ばれる)」の臨床試験動向から、世界における開発の潮流を整理する。加えて、日米欧の製薬企業のデジタル技術へのアプローチ(提携状況)を比較し、わが国のデジタルメディスン実用化に向けた製薬産業の関わりについて考察する。

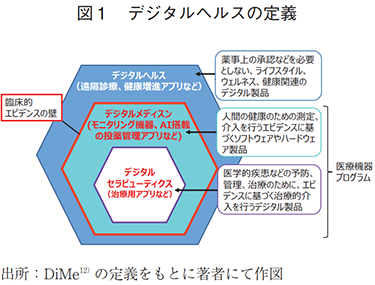

2.デジタルヘルスの定義

様々な団体がデジタルヘルスの解釈を示しているが、本稿では米国のDigital Medicine Society(DiMe)らが共同提案する定義12)を参考としたい。

DiMeが公開する定義によると、デジタルセラピューティクス(以下、DTx)は「医学的疾患などの予防、管理、治療のために、エビデンスに基づく治療的介入を行うデジタル製品」、デジタルメディスンは「人間の健康のための測定、介入を行うエビデンスに基づくソフトウェアやハードウェア製品」とされている(図1)。つまり、前者が明確な有効性やリスク評価などに裏付けられた治療的介入を行うのに対し、後者は計測などによる医療行為の「支援」も含む幅広い定義となっている。ただし、程度の差はあれ、いずれも臨床的エビデンスを求められることが特徴である。なお、デジタルメディスンの外側には、広範な健康関連ソリューションを指す「デジタルヘルス」があるが、臨床的エビデンスは必須ではない。本稿では、DTxを含むデジタルメディスンを対象に、開発に必要となる「臨床的エビデンス」を臨床試験の側面から調査し、開発の進捗度を推し量った。加えて、デジタル技術へのアクセス状況を調査し、製薬産業の関与を整理した。

3.臨床試験13)の調査方法

本調査では、近年、デジタルメディスンとして活用が進む「モバイルアプリ」、「ゲーム」に加え、昨年、FDAのBreakthrough Device Program の指定を取得し14)、医療への展開が進む「Virtual Reality(VR)/Augmented Reality(AR)」も調査対象とした15)。これらのツールに対し、世界保健機関(WHO)が提供するICTRP(International Clinical Trials Registry Platform)を利用し、注17)の検索語句により臨床試験データを抽出した16)、17)。データ範囲は2021年7月29日時点で収載されている全ての情報とし、モバイルアプリは2007年以降、ゲームは2005年以降、VR/ARは2002年以降を対象とした。また、モバイルアプリ、ゲーム、VR/ARのうち、複数の技術を使用した試験は、各ツールそれぞれにカウントした。(例:「アプリを利用したゲーム」はモバイルアプリとゲームそれぞれにカウントした。)なお、本調査は特定の検索語句による抽出であり、厳密な開発品目数とは異なる可能性があることに留意いただきたい。

4.調査結果

4-1.モバイルアプリ

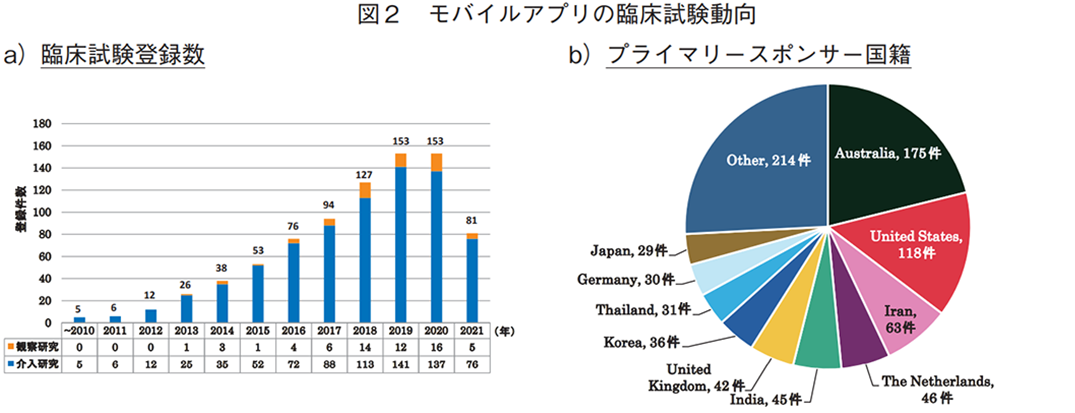

モバイルアプリに対しては、824件の臨床試験が抽出され、介入研究が762件(92%)、観察研究が62件(8%)であった18)。臨床試験の件数は年々増加しており、2018年以降、各年100件以上の臨床試験が登録されていた(図2a))。

技術創出の観点から、臨床試験の実施主体の組織や団体を指すプライマリースポンサー(主要依頼者)を国籍別に分類した場合(全体で829件、複数のプライマリースポンサーを含む試験あり)、オーストラリアが175件と最多であり、米国(118件)、イラン(63件)と続いた(図2b))。日本の登録数は29件であり、全体(51か国・地域)の10位であった。また、地域別では、欧州が最も多く、次いでオセアニア、アジアであった19)(図2c))。一方、年次推移を見ると、2010年代前半から中盤にかけては欧州やオセアニア、北米が開発の中心であったが、近年はアジアでの登録が増加している(図2d))。特に2019年以降は、欧州を抜いて地域別一位となっており、タイやインド、韓国、中国、日本が年別の上位5か国に入っていた(表1)。

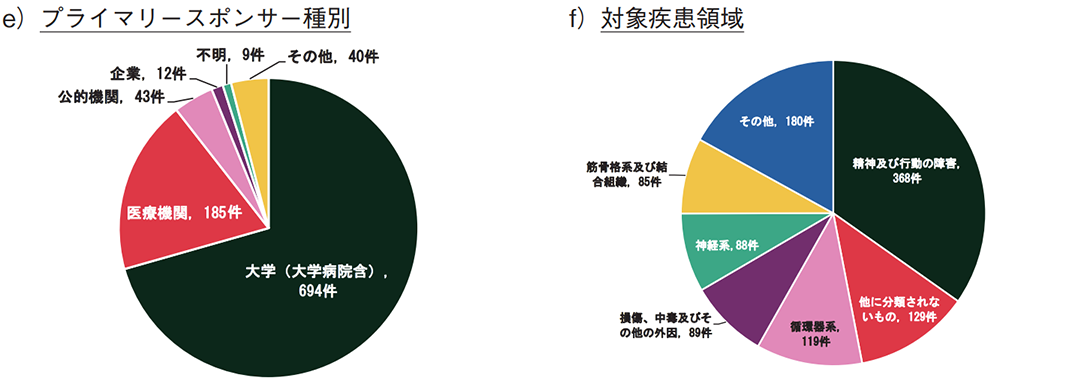

加えて、プライマリースポンサーの種別を分類した結果、大学(大学病院含む)や医療機関が全体の8割以上を占めていた(図2e))。企業は57件(7%)のみで、そのうち、製薬企業は8件であった。セカンダリースポンサー(共同依頼者)及び研究費提供者を含めても、計27件と製薬企業の関与は決して大きくはなかった。

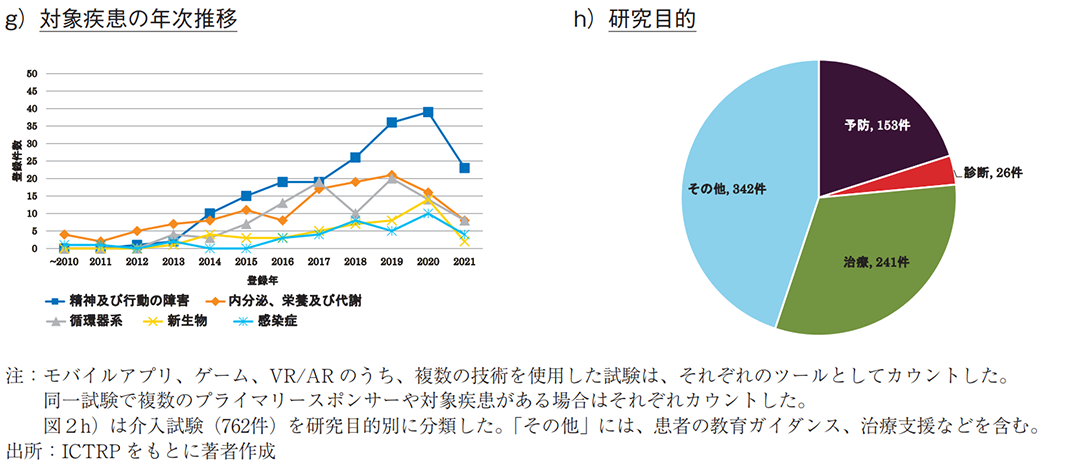

図2f)では、モバイルアプリによる対象疾患領域を示す20)。「精神及び行動の障害」に対する試験が最多であり、「内分泌、栄養及び代謝」、「循環器系」が続いた。特に、うつ病、物質障害など、認知行動療法との親和性が高い「精神及び行動の障害」においては、臨床試験数が年々増加しており、本領域での開発が活発化している(図2g))。

また、介入研究(762件)に記載される研究目的に着目し、目的別に分類した結果、治療や予防を目指した臨床試験が多く見られた21)(図2h))。疾患領域別に見ると、いずれも「精神及び行動の障害」が最多であり、それぞれ81件(治療目的の34%)、38件(予防目的の25%)であった(データ未提示)。

4-2.ゲーム

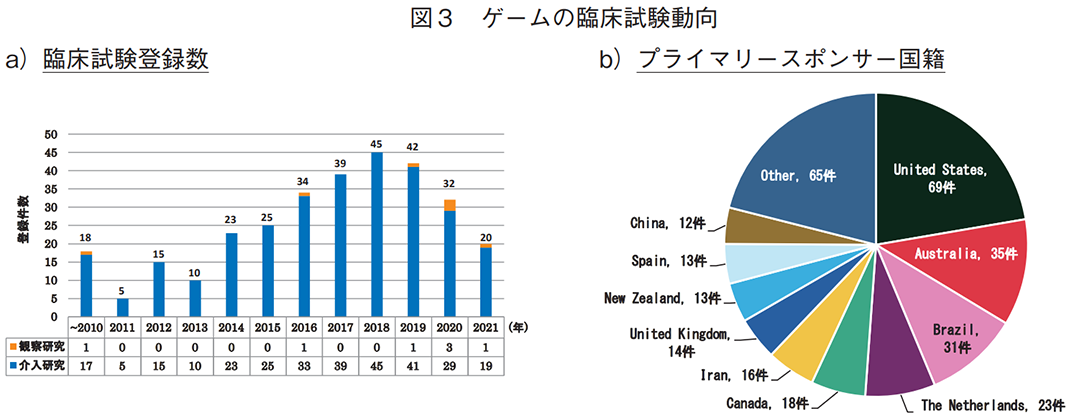

ゲームに対しては、308件の臨床試験が抽出され、介入研究が301件(98%)、観察研究が7件(2%)であった。2010年代中盤から後半にかけて臨床試験の登録件数に増加傾向を認めたが、2019年、20年は鈍化している(図3a))。

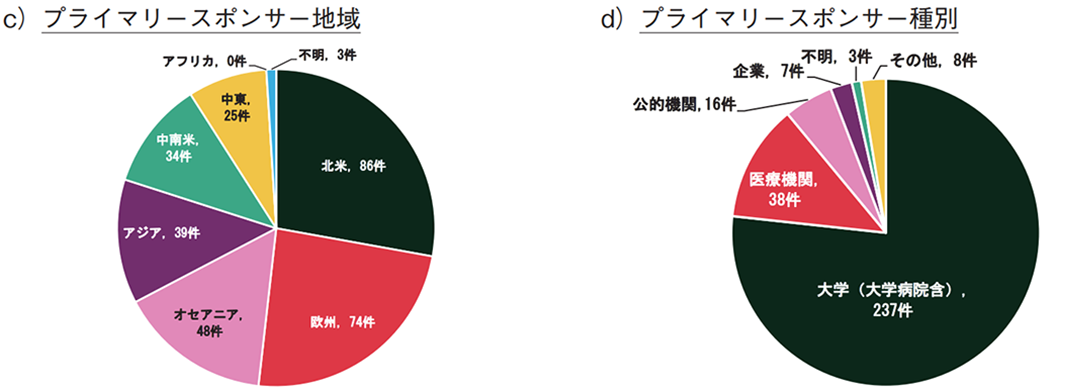

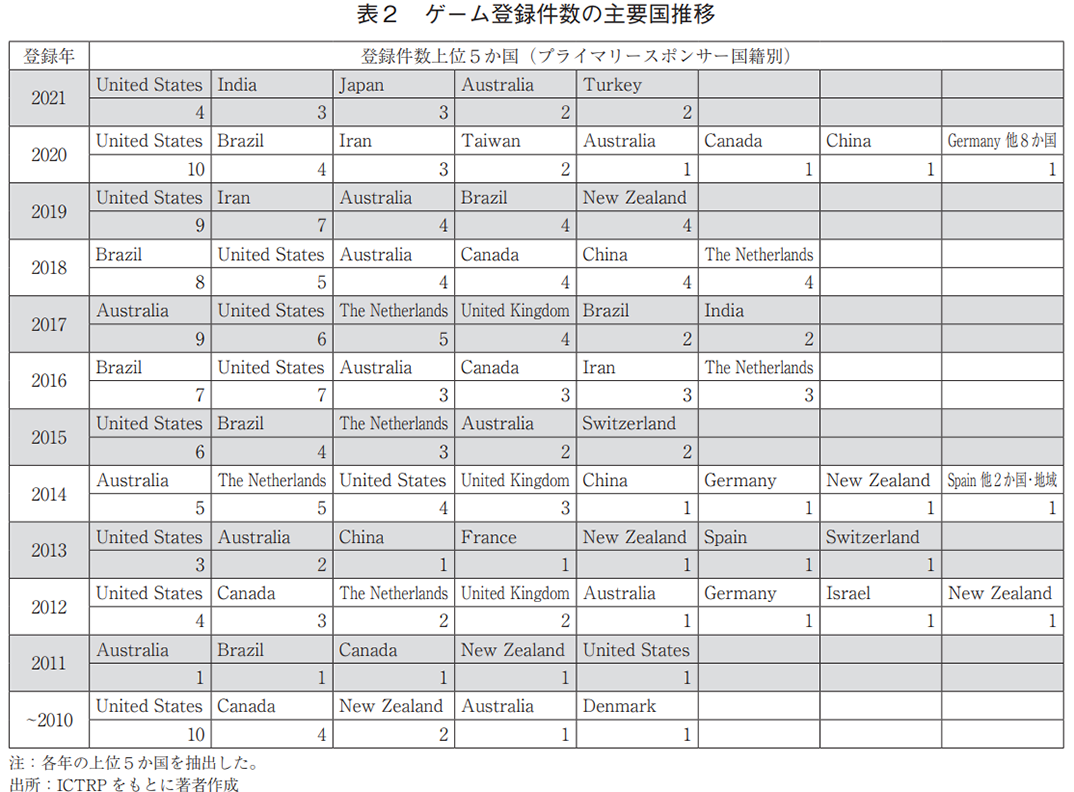

プライマリースポンサーを国籍別に分類した場合(全体で309件、複数のプライマリースポンサーを含む試験あり)、米国が69件と最多で、オーストラリア(35件)、ブラジル(31件)が続いた(図3b))。ただし、これらの国の臨床試験数の増加も鈍化している(表2)。日本の登録数は5件であり、全体(31か国・地域)の14位であった。また、地域別では、北米が最も多く、次いで欧州、オセアニアであり、アフリカは0件であった(図3c))。(プライマリースポンサー地域の年別推移データは省略。)

臨床試験のプライマリースポンサー種別を図3d)に示す。全体の約9割が大学(大学病院含む)及び医療機関であり、企業は7件(2%)に留まった。また、製薬企業がプライマリースポンサーとなったのは1件のみで、セカンダリースポンサーや研究費提供者での関与はなかった。

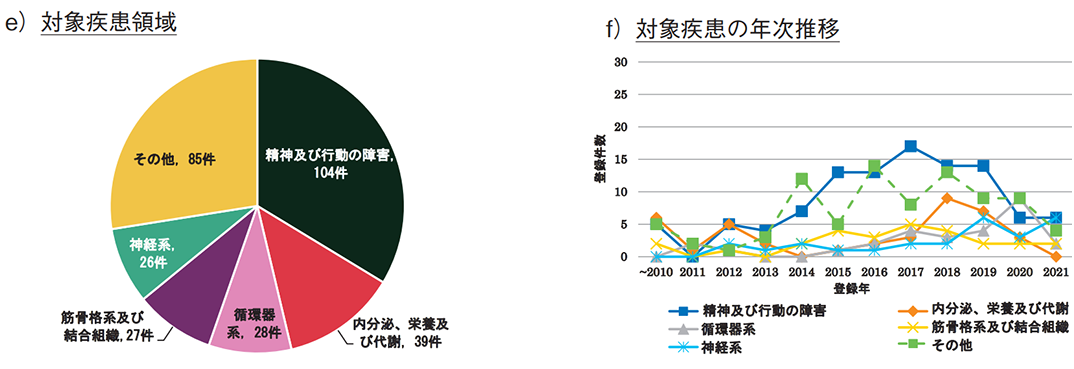

また、図3e)では、ゲームによる対象疾患領域を示す。モバイルアプリ同様、うつ病のような「精神及び行動の障害」に対する試験が最多であり、次いで「内分泌、栄養及び代謝」、「循環器系」であった。加えて、ゲームによる身体的活動の促進を目的に、「筋骨格系及び結合組織」関連の疾患への利用も多く見られた。ただし、いずれの疾患も、近年の臨床試験数の伸びは鈍化している(図3f))。

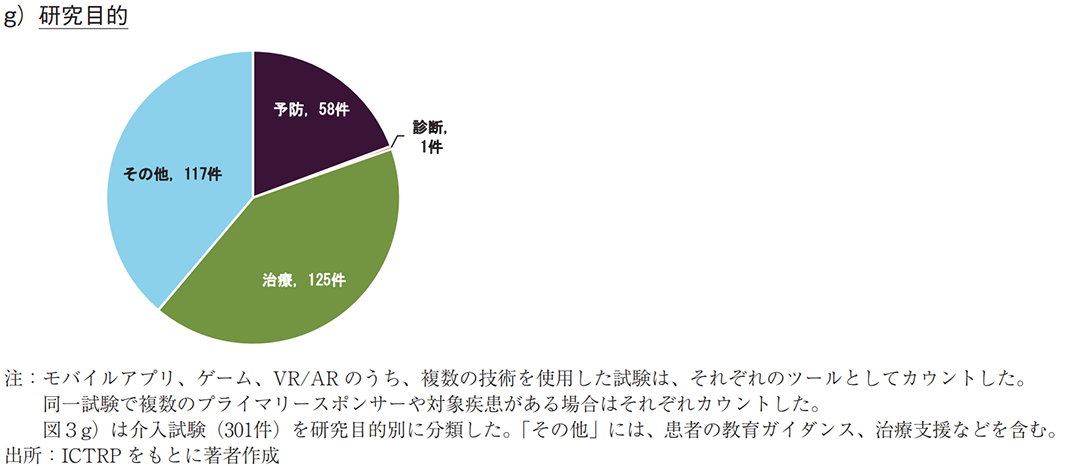

介入研究(301件)を研究目的別に分類した場合、治療が125件と最も多かった(図3g))。治療対象の疾患領域は、「精神及び行動の障害」が最多で、37件(治療目的の30%)であった(データ未提示)。

4-3.VR/AR

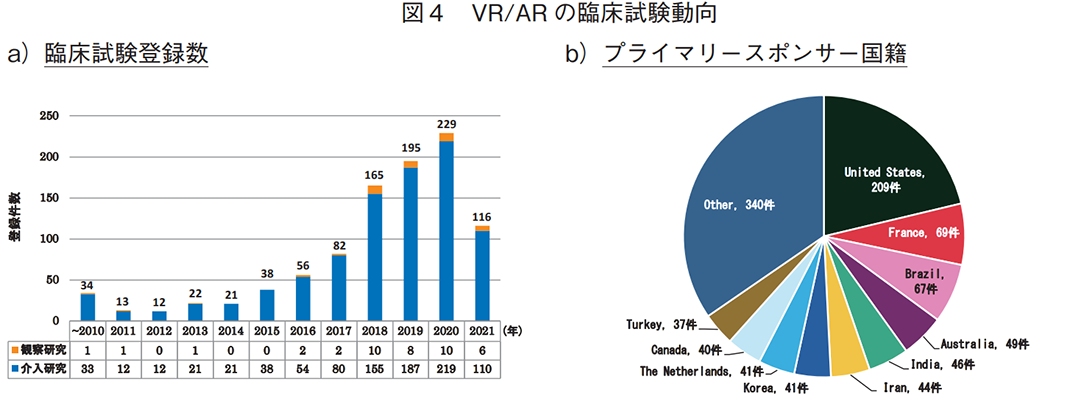

VR/ARに対しては、983件の臨床試験が抽出され、介入研究は942件(96%、VR:898件、AR:44件)、観察研究は41件(4%、VR:40件、AR:1件)であった(図4a))。臨床試験数は年々増加しており、2018年以降、各年100件以上が登録されていた。

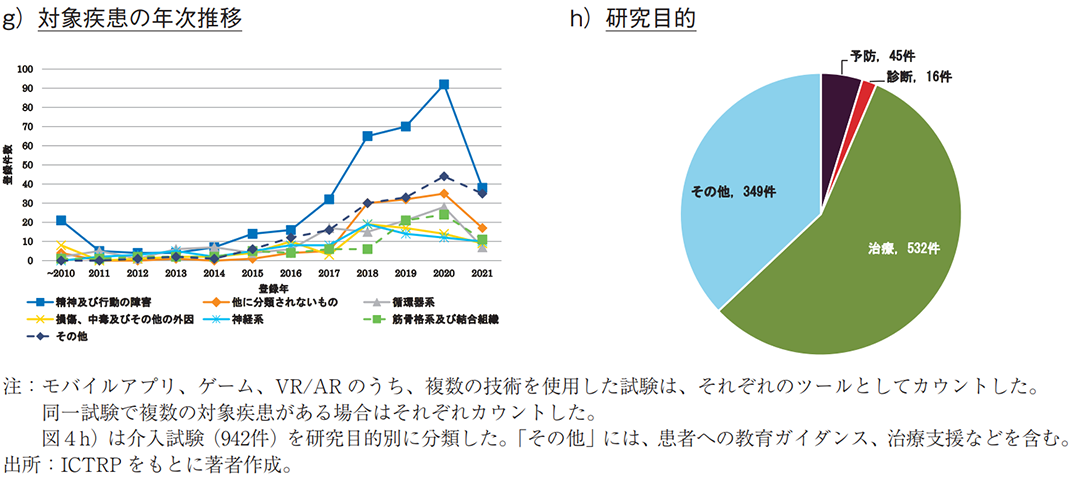

プライマリースポンサーを国籍別に分類した場合(全体で983件)、米国が209件と突出しており、フランス(69件)、ブラジル(67件)が続いた(図4b))。なお、日本の登録数は24件であり、全体(50か国・地域)の15位であった。一方、地域別では欧州が最も多く、次いで北米、アジアであった(図4c))。2019年以降、欧州は年別の臨床試験数が最多となっており(図4d))、フランスやドイツが近年の上位5か国に入っていた(表3)。

加えて、プライマリースポンサーの種別を図4e)に示す。全体の約9割が大学(大学病院含む)と医療機関であり、企業は12件(1%)であった。このうち、製薬企業がプライマリースポンサーとなったものはなく、セカンダリースポンサーまたは研究費提供者として4件の関与があった。

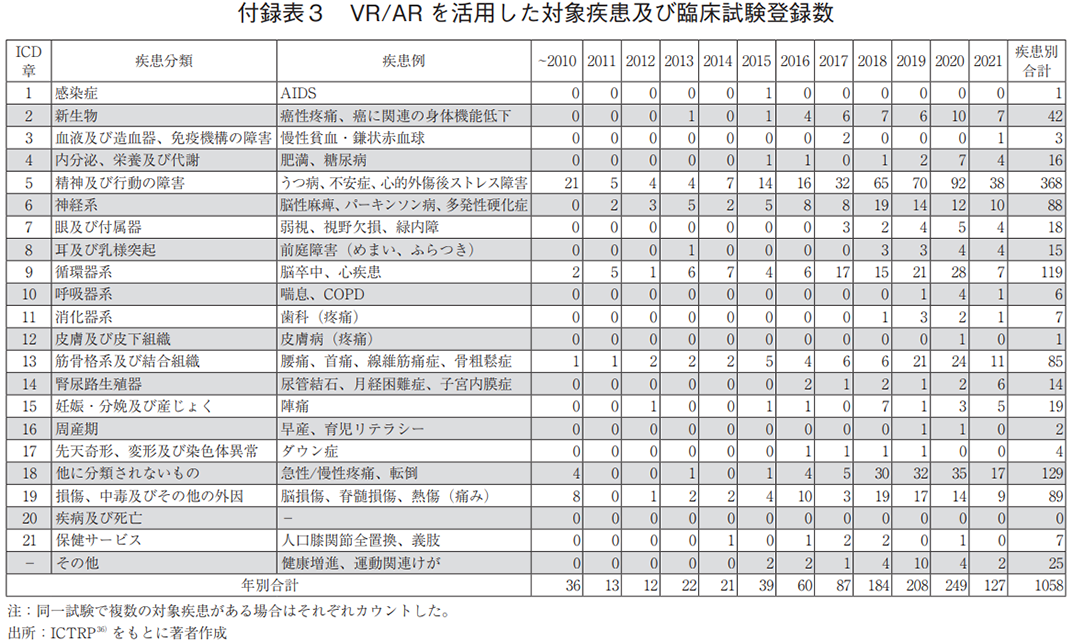

図4f)では、VR/ARによる対象疾患領域を示す。「精神及び行動の障害」に対する試験が最多であり、不安の緩和や心的外傷後ストレス障害の治療などに用いられていた。モバイルアプリやゲームでも、意識や行動の変容を促すことでうつ病や物質障害の治療などへの適用が検討されていたが、VR/ARでは没入感の高さを活かし、心的外傷後ストレス障害のような強いトラウマに対する不安軽減への検討も見られた。「精神及び行動の障害」に対して、各ツールの特性を活かした利用が検討されていることが分かる。また、各疾患領域の年次推移を見ても、「精神及び行動の障害」の臨床試験数の増加が特に顕著であった(図4g))。加えて、VR/ARの特徴として、「他に分類されないもの」や「筋骨格系及び結合組織」に対する臨床試験が多いことがあげられる。これらの疾患領域においては、VR/ARの没入感を活かした疼痛緩和が期待されており、疾患や医療処置などに起因する急性・慢性疼痛の軽減を検証した試験が多かった。

介入研究(942件)を対象に研究目的別に分類した場合、治療が最も多く、532件あった(図4h))。治療対象の疾患領域は、「精神及び行動の障害」が最多であり、183件(治療目的の34%)の登録があった(データ未提示)。なお、「循環器系」や「損傷、中毒及びその他の外因」においては、治療に分類されている場合でも、脳卒中や脳損傷後のリハビリテーションのような機能回復を目的とした臨床試験が含まれていた。

補足1 シャムツールについて

デジタルメディスンの臨床試験の対照には、標準療法や類似のデジタルツールが用いられることがある。他方、盲検性の確保には、被検者がデジタルメディスンの使用を判別できないことが望ましい。

この課題に対して、プラセボに相当するシャム(疑似)ツールが利用されることがある。本調査においても、アイルランドのデジタルヘルスケア企業であるpatientMpower社が血液透析患者に対する体重・血圧などの自己モニタリングアプリの有用性を検証した臨床試験において、モニタリング結果が記録されないシャムアプリを用いていた22)。また、米国のペンシルベニア州立大学が実施した自閉症スペクトラム障害(ASD)に対する臨床試験では、ASD患者特有の視線の変化をゲームによって検出することを目的としているが、基本仕様はそのままで、視線の手掛かりを検出する学習機会のみを除いたシャムゲームを対照に用いていた23)。

生体情報などを計測するデジタルメディスンにおいては、上記のようにデータ記録や検出機能の有無により疑似化が可能となる一方、認知行動療法を用いたツールの場合、被検者に行動変容の意識をもたらしつつ、実際には効果的な行動変容を促さないシャムツールが求められる。現状、相反するこれら2つの目的を充足するための技術的ハードルは高いと予想され、シャムツールの利用が限定的である要因の一つと考える。

わが国においては、2021年3月に発出された「行動変容を伴う医療機器プログラムに関する調査研究班報告書」の中で、臨床試験におけるシャム、プラセボの設定要否やシャムの妥当性評価について、検討の必要性が示されている24)。今後、シャムツールの技術的向上やさらなる事例の蓄積により、臨床試験の対照群に関する議論の進展が期待される。

5.製薬企業のデジタル技術へのアプローチ

5-1.目的及び調査方法

デジタルメディスンの臨床試験動向を調査した結果、いずれのツールにおいてもプライマリースポンサーなどでの製薬企業の関与は限定的であった。一方、近年、製薬企業がデジタルメディスンなどを手掛ける企業との提携や関連企業を買収するニュースを耳にする機会が増えたと感じる読者もいるのではないだろうか。そこで、デジタル技術へのアプローチの動向把握のため、日米欧の製薬企業が関与する提携をプレスリリース並びにニュースサイトを通じて調査した25)。データ収集範囲は2010年1月1日から2021年8月19日までとした。

なお、日本における外資系製薬企業と米国または欧州のグローバル本社で抽出された提携に重複はなく、それぞれが関与する提携を抽出した。また、集計結果にはデジタルヘルス関連の提携も含まれることに留意いただきたい。

5-2.日本

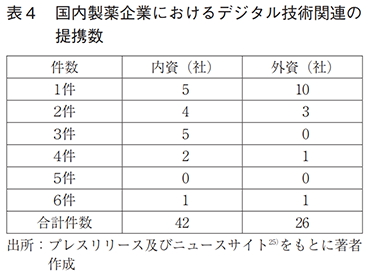

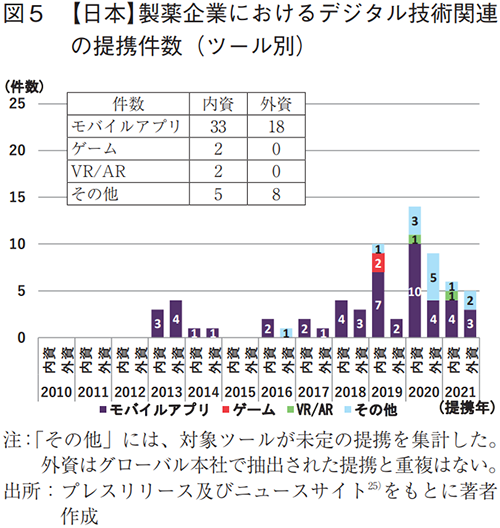

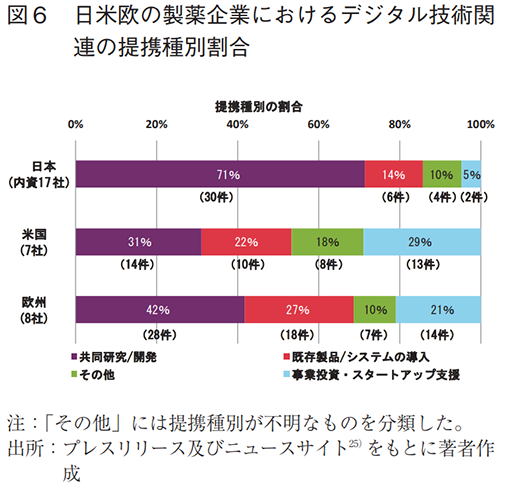

製薬協加盟会社73社について調査した結果、デジタル技術関連の提携が見られた企業は32社で計68件あった(表4)。このうち、内資が17社で42件、外資が15社で26件あり、2018年頃から提携数の立ち上がりが見られた(図5)。また、各社の提携数は、1件/社が多く、最大は6件/社であった。

各社が提携したツールを調査した結果、モバイルアプリが51件(内資:33件、外資:18件)と最多であり、治療や服薬・疾患症状の管理、生活習慣改善などを目的としていた。なお、ゲーム、VR/ARは全体で各2件と少数であった(図5)。

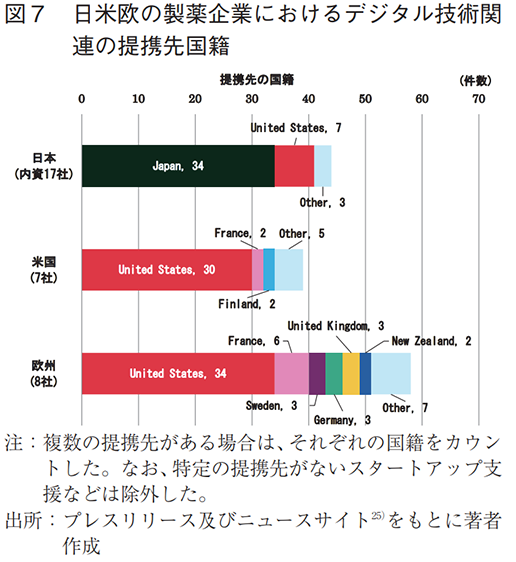

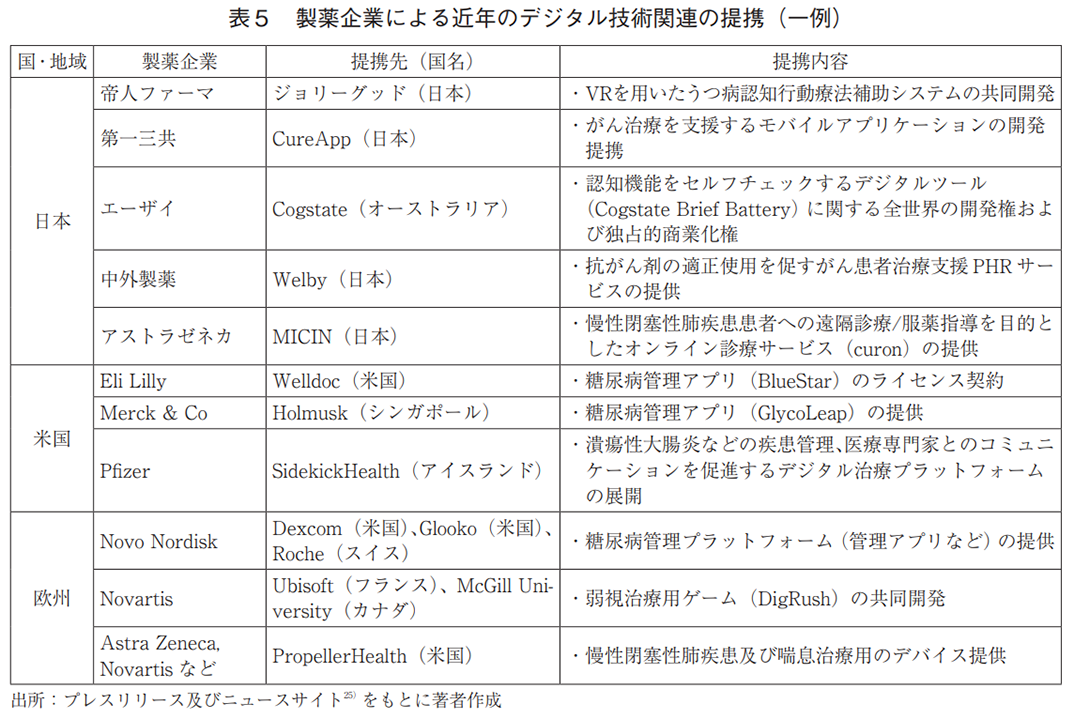

内資系企業に着目し、提携種別を確認した結果、外部との共同研究・開発や既存製品の導入に関する提携が目立った(図6)。また、提携対象の製品は、Personal Health Record(PHR)を活用した疾患管理アプリや診断補助ツール、DTxなどがあり(表5)、提携先の国籍は日本が多数であった(図7)。

5-3.米国

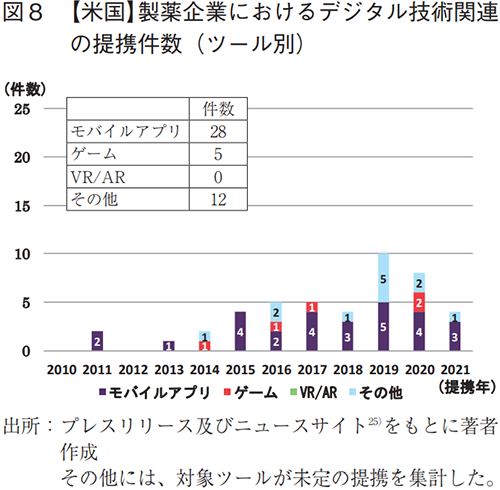

米国の製薬企業7社26)について調査した結果、全ての企業でデジタル技術関連の提携が認められ、その件数は45件であった。また、2015年頃から提携数の立ち上がりが見られた(図8)。

各社が提携したツールは、モバイルアプリが28件と最も多く(図8)、治療や疾患症状の管理、生体モニタリングなどを目的としていた。なお、ゲームは5件、VR/ARは0件と少数であった。

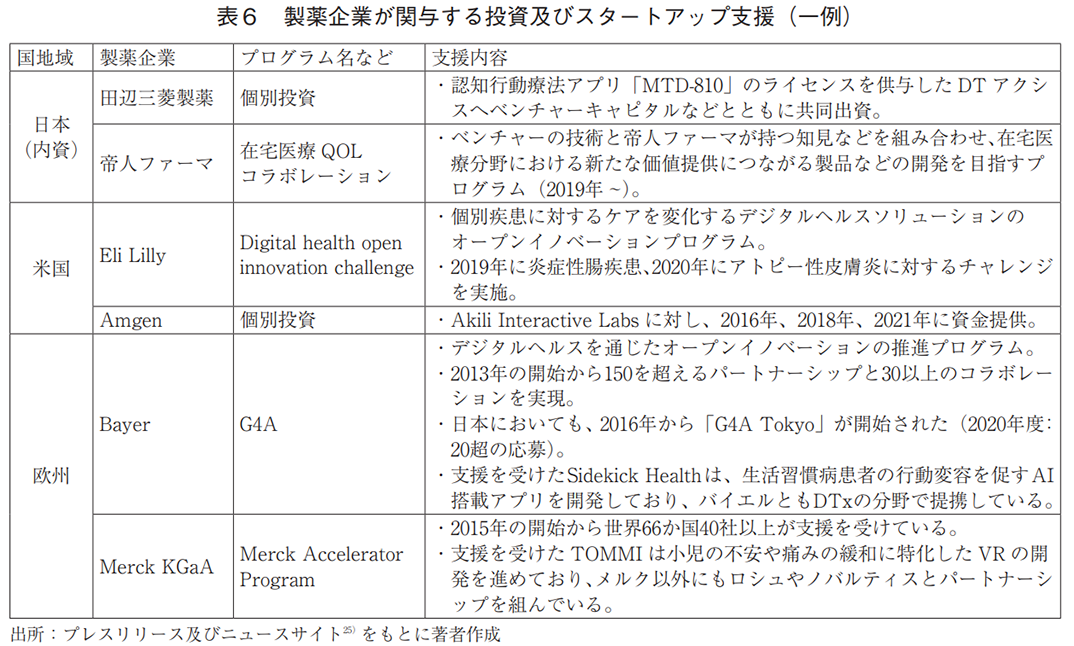

外部提携の目的としては、共同研究・開発、既存製品の導入に加え、特定企業への事業投資やスタートアップ支援の取り組みも多く見られた(全提携の29%、日本(内資)は5%)(図6)。具体的には、ピッチコンテストのようなアクセラレータプログラムを開催し、自社課題に合致するスタートアップの技術の取り込みや事業化支援を行っている(表6)。また、製品に関する提携例では、疾患管理アプリやDTxなどの獲得を目的としたものがあった(表5)。提携先の国籍は米国が多数であり、日本との提携はなかった(図7)。

5-4.欧州

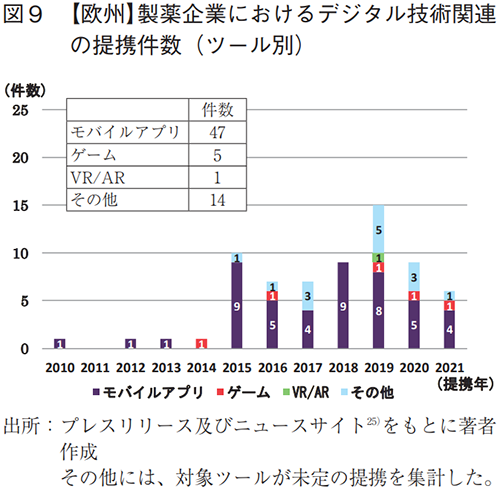

欧州の製薬企業8社27)について調査した結果、全ての企業でデジタル技術関連の提携が認められ、その件数は67件であった。また、2015年頃から提携数の立ち上がりが見られた(図9)。

各社が提携したツールは、モバイルアプリが47件と最も多く(図9)、治療や服薬・疾患症状の管理などを目的としていた。一方、ゲームは5件、VR/ARは1件と少数であった。

外部提携の特徴として、米国同様、特定企業への事業投資やスタートアップ支援への取り組みが多かった(全提携の21%、日本(内資)は5%)(図6)。また、製品に関する提携例では、疾患管理アプリやDTxなどの獲得を目指したものがあった(表5)。提携先の国籍は米国が最多であり、グローバルな連携が行われていたが、日本との提携はなかった(図7)。

また、1社あたりの平均提携数を見ると、欧州は8.4件/社(67件/8社)、米国は6.4件/社(45件/7社)であり、日本(内資)の2.5件/社(42件/17社)よりも多かった。なお、日本(内資)は大手8社28)に限定しても3.1件/社(25件/8社)であり、欧米とは差があった(データ未提示)。

6.小括及び考察

6-1.小括

4項、5項の調査結果をまとめる。

デジタルメディスンの臨床試験動向

- モバイルアプリの臨床試験登録数は年々増加し、2020年には153件の登録があった。また、対象期間(2007年~2021年)のプライマリースポンサーの国籍はオーストラリアが最多(年別では2011年以降、10度の最多登録)で、地域別では欧州が最も多かった。ただし、近年はアジアでの登録が増加しており、2019年以降は地域別1位である。

- ゲームの臨床試験登録数は、2018年をピークに鈍化しており、2020年の登録数は32件であった。対象期間(2005年~2021年)のプライマリースポンサーの国籍・地域は米国(年別では2011年以降、8度の最多登録)及び北米が最多であった。

- VR/ARの臨床試験登録数は年々増加し、2020年には229件の登録があった。対象期間(2002年~2021年)のプライマリースポンサーの国籍は米国が最多(年別では2011年以降、全ての年で最多登録)であった。地域別では欧州が最も多く、特に近年、フランスでの登録が増えている

- 一方、日本の登録件数と順位は、モバイルアプリ:29件/10位(51か国・地域)、ゲーム:5件/14位(31か国・地域)、VR/AR:24件/15位(50か国・地域)であり、各国に比べ開発が活発な状況とは言い難い。

- プライマリースポンサーには大学や医療機関が多い一方、製薬企業は各ツールとも数件程度と少なく、関与は限定的であった。

- 疾患領域として、いずれのツールも「精神及び行動の障害」との親和性が高く、特に近年は多くの臨床試験が登録されていた。「精神及び行動の障害」以外では、モバイルアプリは肥満や高血圧などの生活習慣改善、ゲームは運動療法の提供、VR/ARは疼痛緩和やリハビリなどを目的とした開発が多く見られた。

日米欧の製薬企業におけるデジタル技術へのアプローチの状況

- 提携数の推移を見ると、欧米では2015年頃から立ち上がりを認めたが、日本の提携数の立ち上がりは2018年頃であり、数年の遅れが見られた。

- 提携目的の特徴として、欧米の製薬企業は、特定企業への事業投資やスタートアップ支援への取り組みが多く、米国29%(13件)、欧州21%(14件)であった(日本(内資)は5%(2件))。

- 提携先国籍として、日本は国内の提携先を選択する例が多かった。一方、米国及び欧州では米国が最多の提携先国であった。

- 提携により獲得するツールは、日米欧いずれもモバイルアプリが最多であった。

6-2.わが国のデジタルメディスン実用化に向けた製薬産業の関わりについて

本稿での調査結果から、製薬産業の視点も含め、わが国のデジタルメディスン実用化に向けた課題を考察すると、「臨床試験及びデジタル技術関連の提携の立ち上がりの遅さ」、「グローバル提携の少なさ」、「事業投資やスタートアップ支援の少なさ」があると考える。

現状、デジタルメディスンの臨床試験への製薬企業の関与は限定的であり、日本の製薬企業においては、デジタル技術関連の提携も欧米と比べ多くはない。そのような中、今後、わが国の製薬企業がデジタルメディスンの実用化に取り組むにあたっては、シーズを生み出すスタートアップやアカデミア、エビデンスを生み出す医療機関、価値を可視化するデータを取り扱うIT企業など、多種多様なプレーヤーと連携し、それぞれの強みを活かした開発体制を構築していくことが不可欠である。臨床的エビデンスや薬事承認が求められるデジタルメディスンの開発を推進していく上で、製薬企業が医薬品開発で培った薬事・薬価、知的財産、疾患理解などの強みは重要な要素となりえると考える。スタートアップやアカデミアなどとの提携を通じ、製薬企業が積極的に関与していくことが、デジタルメディスン開発を加速させるポイントとなるのではないだろうか。

また、製薬企業が関与するデジタル技術関連の提携において、欧州では米国との提携が多く、グローバルな連携が進捗していることが確認できた。加えて、米国において、米国国内での提携が多数を占めたことは、デジタルメディスンの臨床試験数で世界をリードする米国の技術開発力の高さが少なからず影響していると予想される。一方、日本においては日本国内での提携が多かった。欧米との言語や文化的背景の違いを踏まえると、日本人の特性を把握する日本国内での連携が選択肢の一つとなることは論を俟たないが、グローバルも含めた「技術視点」での連携を視野に入れることもまた重要と考える。本稿において、各ツールに対する臨床試験状況を示したが、デジタルメディスンの開発が進む国の技術動向や各ツールの特性を把握し、達成したい目的に合った適切な技術を取り込むことが、新たな医療ソリューションの創出につながると言える。

デジタルメディスン開発の推進に向けては、シーズの創出が前提であり、シーズを生み出すスタートアップの育成や支援も重要な論点である。しかしながら、日本における育成・支援状況は他国をリードしているとは言い難い。CB Insights社が2020年に選出した世界の有望なデジタルヘルススタートアップ150社のうち、その多くは米国に集中しており(77%が米国企業)、日本企業の選出は1社(CureApp社)であった29)、30)。また、2017年のデータであるが、ヘルスケア関連のスタートアップの資金調達額は、米国が約5,800億円に対し、日本は約327億円と18倍程度の差があり31)、さらなる支援が求められる。

わが国の支援策の一例としては、経済産業省によるジャパン・ヘルスケアビジネスコンテスト32)や国立研究開発法人新エネルギー・産業技術総合開発機構(NEDO)による研究開発型スタートアップ支援事業(予算規模:約20億円(2021年度))などがある33)。特に萌芽的シーズに対しては、国による継続的かつ十分な支援が必須であり、さらなる充実が必要と考えるが、スピード感をもったシーズの実用化に向けては、国のみならず、産業界の関与もまた重要ではないだろうか。5項の調査結果において、欧米の製薬企業は特定企業の事業投資やスタートアップ支援に積極的に取り組んでいることが見て取れた(図6)。具体的には、日本の内資系製薬企業における投資・スタートアップ支援への取り組みは、全提携の5%(2件)であったのに対し、米国では29%(13件)、欧州では21%(14件)と高かった。日本においてもいくつかの支援プログラムがあるが(表6)、製薬企業が主導するものは多くない。グローバルに伍して、デジタルメディスンのシーズを日本から創出していくためには、官民によるさらなる支援が重要と考える。また、本稿の調査において、プライマリースポンサーの多くが大学であったことから、スタートアップ同様、シーズを生み出すアカデミアとの連携や支援も、デジタルメディスンの実用化に向けた重要な要素と言えよう。

7.まとめ

デジタル技術の進展を背景に、様々な科学技術を活用した新たなソリューションの医療展開が進められる中、医療の在り方は「治療」から「予防・診断を含めた先制医療」へ、そして「画一的な医療」から「個別・層別化された医療」へと変わりつつある。従来、医薬品という「モノ」の提供が主であった製薬産業においても、この潮流は無視できるものではない。また、厚生労働省が2021年9月13日に発出した医薬品産業ビジョン2021では、製薬企業による「予防・未病対策等も含めた患者としての一連の行動を踏まえた研究開発への取り組み」や「プログラム医療機器をはじめとしたITの活用」が盛り込まれた。製薬企業には、医薬品に加え、デジタル技術を適切に活用し、日常からの予防、早期診断、医薬品の有用性向上など、幅広い領域での貢献が求められていると言える。

このような背景を踏まえ、本稿では、デジタルメディスンの臨床試験動向並びに製薬企業におけるデジタル技術へのアクセス状況を調査し、実用化を加速するための多様なプレーヤーとの連携やスタートアップの育成・支援など、わが国のデジタルメディスン実用化に向けた課題と製薬産業の関わりを考察した。今後、本稿で得られた示唆を踏まえ、デジタルメディスンの創出体制や医療展開を支える諸制度など、わが国を取り巻く諸課題について、さらなる検討を進めたい。

また、本稿では現時点でデジタルメディスンとしての活用が進むモバイルアプリやゲーム、VR/ARを取り上げたが、従来とは異なる技術や作用機序を持つデジタルメディスンも生まれつつある。フランスのヘルステックスタートアップであるRemedee Labs社が開発したブレスレット型の「エンドルフィン刺激デバイス」は、超高周波の電子信号を使った末梢神経の刺激により、内因性モルヒネ様神経ペプチドであるエンドルフィンの分泌を促し、疼痛を緩和するものである。脳内の神経伝達物質の分泌を外部からコントロールするという機序であり、現在、線維筋痛症などを対象とした臨床試験が計画されている34)、35)。

既存技術の特性を把握しつつ、上記のような新たな潮流もいち早くキャッチアップし、自社の戦略や目的に合った技術を適切に取り込んでいくこと、及び技術獲得のための目利き能力を養うこともこれからの製薬産業に求められる重要な要素ではないだろうか。

日本は世界でも数少ない新薬創出国の一つであり、高い創薬力のもと、多くの革新的医薬品を生み出している。一方で、新たな医療モダリティともいえるデジタルメディスンに対しては、現状、世界をリードするような状況にはない。現在、いくつかの製薬企業が中期経営計画などでデジタル技術の活用に言及しており、製薬産業においても、個社の戦略などを踏まえた取り組みが拡がりつつある。今後、海外も含めた産学官の多様なプレーヤーとの連携体制の構築や官民によるスタートアップの育成・支援策の整備などが進み、デジタルメディスンの実用化がさらに加速することを期待したい。

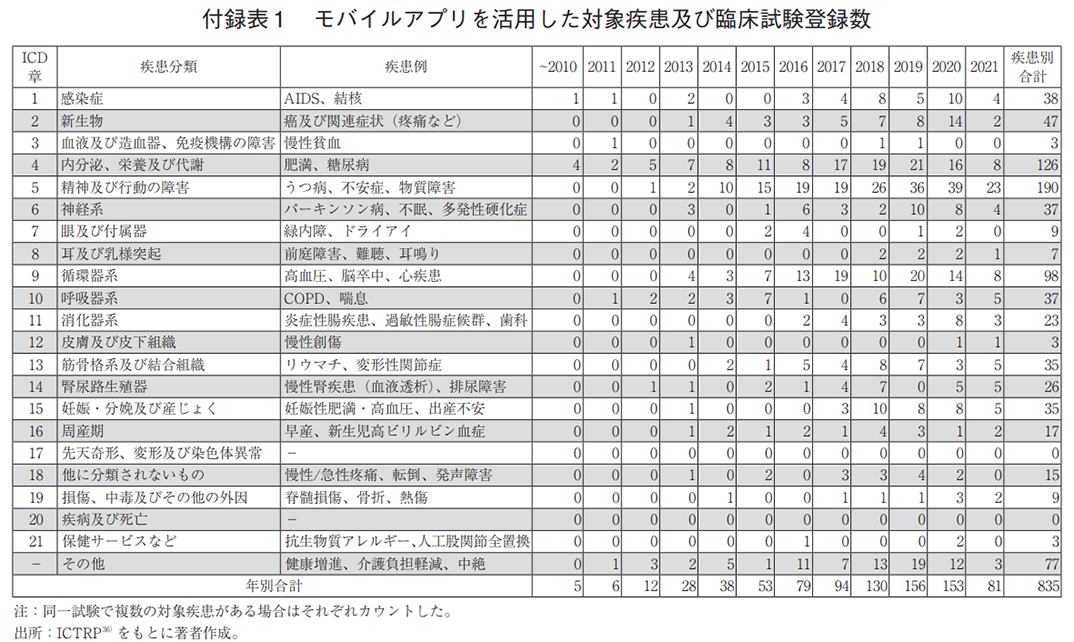

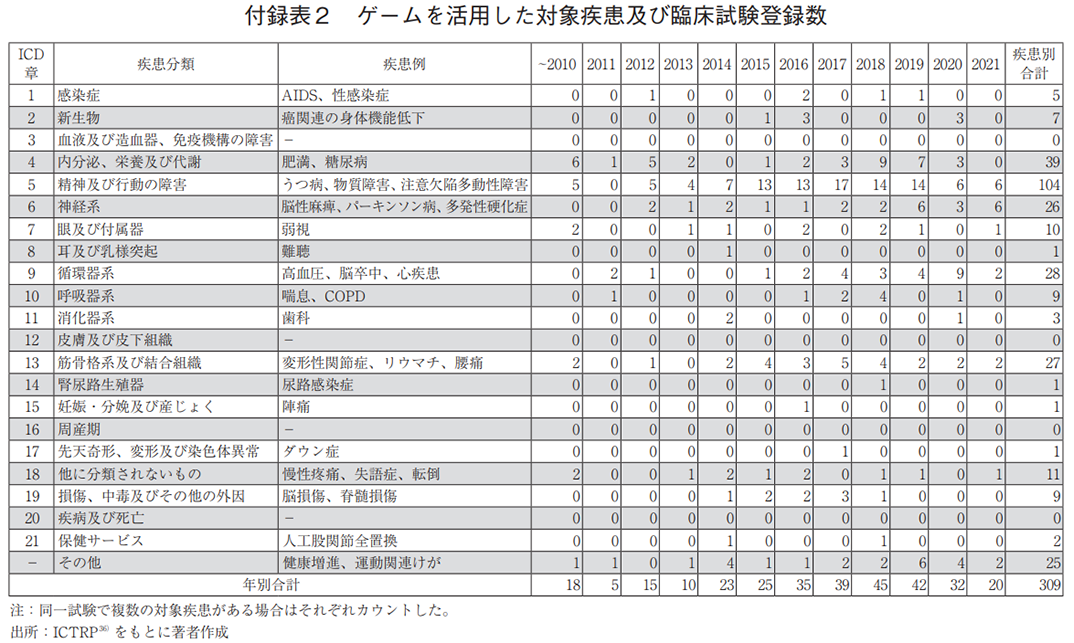

補足2 デジタルメディスンの対象疾患及び臨床試験登録数

デジタルメディスンの開発トレンドを知る一助として、モバイルアプリ、ゲーム、VR/ARに対する疾患領域毎の臨床試験登録数の詳細を付録表1から3に示す。表中の疾患例には、本調査で抽出された主な疾患名を示した。なお、今回の検索語句と紐づかなかった試験も含めると、さらなる開発の進行が想定されることを付記する。

-

1)FDA、「Digital Health Innovation Action Plan」(2021年9月1日閲覧)

-

2)

-

3)FDA、「About the Digital Health Center of Excellence」(2021年9月1日閲覧)

-

4)

-

5)

-

6)厚生労働省、「プログラムの医療機器該当性に関するガイドラインについて」(2021年9月1日閲覧)、令和3年3月31日薬生機審発0331 第1号「プログラムの医療機器該当性に関するガイドラインについて」では「医療機器プログラム」をプログラム単体として流通する製品、「プログラム医療機器」は上記に加え、プログラムを記録した記録媒体も含むものと定義している。本稿では、参考文献の記載などに合わせ、両方の語句を使用している。

-

7)内閣府、「規制改革推進会議 第1回 医療・介護ワーキング・グループ資料2-4厚生労働省提出資料」(2021年9月1日閲覧)

-

8)中央社会保険医療協議会、「第111回保険医療材料専門部会 材-1」(2021年9月1日閲覧)

-

9)内閣府、「経済財政運営と改革の基本方針2021」(2021年9月1日閲覧)

-

10)首相官邸、「成長戦略実行計画」(2021年9月1日閲覧)

-

11)日本製薬工業協会、「製薬協 産業ビジョン2025 追補版(2021年5月作成)」(2021年9月1日閲覧)

-

12)

-

13)本稿における「臨床試験」は、臨床研究に該当する観察研究も含めた語句として使用している。

-

14)

-

15)医薬産業政策研究所、「ポケットのなかの健康〜ビデオゲーム、モバイルアプリを用いたDigital Therapeuticsの臨床試験状況〜」政策研ニュースNo.57(2019年7月)において、佐々木が2019年時点のモバイルアプリ、ゲームの臨床試験状況を調査しており、そちらも参照されたい。

-

16)ICTRPには18のレジストリデータが収載されている。収載情報の詳細は巻末を参照されたい。

-

17)検索語句は次のとおりである。「モバイルアプリ」:software AND smartphone, software AND mobile, application ANDsmartphone, application AND mobile、「ゲーム」:video AND game,video AND games,videogame,gamification、「VR/AR」:virtual reality,augmented reality、同義語がInterventionまたは Conditionに含まれるものも抽出した。

-

18)デジタルメディスンに分類されるデジタルバイオマーカーの探索やモニタリングデバイスの品質確認などを目的とした観察研究が実施されていたため、集計には観察研究も含めた。なお、疾患に関係のない試験(医療従事者教育など)は調査対象から除外した。

-

19)

-

20)「Health Condition(s)or Problem(s)studied」に記載の疾患を世界保健機関(WHO)が定めた国際疾病分類 第10回改訂(ICD-10)に基づき分類した。各疾患領域の主な疾患例は付録表1~3を参照いただきたい。

-

21)「Study design」並びに「Intervention(s)」に記載の内容を参考に介入研究の目的を分類した。「その他」の項目には、患者への教育ガイダンスや治療支援、分類不明の試験などを含む。

-

22)

-

23)

-

24)

-

25)各社プレスリリース及び以下のニュースサイトを用い、次の検索語句により、調査した。日本の外資系製薬企業に対しては、日本法人のホームページから、欧米の製薬企業に対しては、グローバル本社のホームページからそれぞれプレスリリースを参照した。

- 日本

- 日刊薬業、薬事日報、ミクスonline、【検索語句】アプリ、ゲーム、VR、AR、デジタルメディスン、デジタルセラピューティクス

- 米国欧州

- MobiHealthNews(医療情報管理システム協会:HIMSS)【検索語句】mobile application,game,VR,AR,digital medicine,digital therapeutics(ニュースサイトでの検索の際には、検索語句に企業名を追加した。)

-

26)AbbVie,Amgen,Bristol Myers Squibb,Eli Lilly,Johnson&Johnson,Merck&Co,Pfizer

-

27)Astra Zeneca,Bayer,GlaxoSmithKline,Merck KGaA,Novartis,Novo Nordisk,Roche,Sanof

-

28)アステラス、エーザイ、大塚製薬、塩野義、第一三共、大日本住友、武田薬品、田辺三菱

-

29)

-

30)

-

31)

-

32)経済産業省、「ジャパン・ヘルスケアビジネスコンテスト」(2021年9月15日閲覧)、本プログラムでは、複数の製薬企業がサポート団体となっている。

-

33)国立研究開発法人新エネルギー・産業技術総合開発機構、「研究開発型スタートアップ支援事業」(2021年9月7日閲覧)

-

34)

-

35)

-

36)ICTRP収載レジストリ(18種):Australian New Zealand Clinical Trials Registry,Chinese Clinical Trial Registry,Clinical Trials.gov,EU Clinical Trials Register,ISRCTN,The Netherlands National Trial Register,Brazilian Clinical Trials Registry,Clinical Trials Registry-India,Clinical Research Information Service-Republic of Korea,CubanPublic Registry of Clinical Trials,German Clinical Trials Register,Iranian Registry of Clinical Trials,Japan PrimaryRegistries Network,Pan African Clinical Trial Registry,Sri Lanka Clinical Trials Registry,Thai Clinical TrialsRegistry,Peruvian Clinical Trials Registry,Lebanese Clinical Trials Registry