Opinion 技術輸出からみる国内創製新薬の収益

医薬産業政策研究所 統括研究員 飯田真一郎

はじめに

本邦の医薬品の貿易収支は赤字である一方、医薬品産業の技術輸出入収支は黒字である1)。医薬品産業の技術輸出は、輸出入の観点から日本の経済に貢献している一面を有している。知識・技術集約型産業である医薬品産業は、製商品の物質特許・技術が事業収益の根源であるため、特許・技術を供与し、収益を得るといったサービス業の側面が技術輸出に反映していると考えられる。

国内で創製された医薬品が事業収益を上げるためには、市場成長が横ばいである国内医薬品市場のみならず、グローバル市場での製商品販売が第一義であることには変わりない。その一方、グローバルのインフラや事業規模・事業効率性等から、特許・技術の供与により収益を得る事業も、国内製薬企業にとって一つの選択肢となっている。

今回、医薬品産業の技術輸出の内訳を追究するため、日本の新薬創出力のグローバル市場でのアウトプットとして、日本国内で創製された新薬の海外売上およびそのライセンス供与による収益に着目し、調査・分析した。

研究方法

技術輸出額(特許・ノウハウなどの技術提供による国内企業の受領額)は、文部科学省 科学技術・学術政策研究所の「科学技術指標2021」を用いて、産業別内訳および年次推移を分析した。

連結売上高かつ研究開発比率の上位12社2)を研究開発型国内製薬企業として抽出し、財務指標を分析した。連結決算の財務指標(医療用医薬品事業の連結売上高、製商品の販売による収益等)は有価証券報告書のセグメント情報から収集し、記載がない場合は決算発表資料等の公開情報により補完した。新薬の国内創製の有無は各社のプレスリリース等の公表資料やインタビューフォームにより確認した。

年平均成長率(以下、CAGR)は、技術輸出推移では2010-2019年の間、グローバル市場推移では2015-2020年の間で算出した。

医薬品産業の技術輸出

国内医薬品産業にとって技術輸出とは、医薬品の製商品の輸出とは別に、医薬品に関わる特許の実施権を海外会社にライセンスし、その対価を受け取る取引きと捉えることができる。その主要な取引きは、国内で創製した新規医薬品を、海外拠点での医薬品製造や販売を親子会社あるは第三者が行うことに伴うライセンスの取引きが想定される。

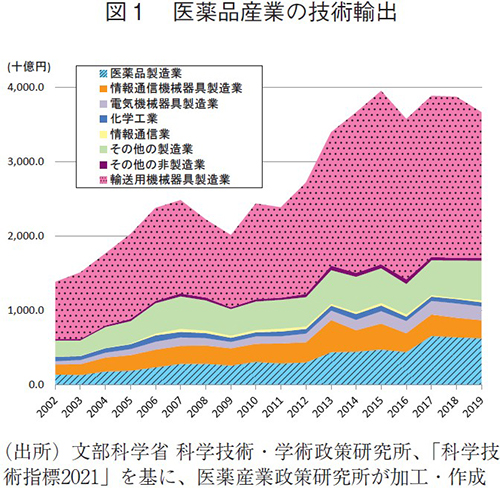

図1に本邦の技術輸出額の産業別推移を示すが、2019年度の医薬品産業の技術輸出額をみると6,258億円であり、CAGR 8.0%で増加していた。

医薬品産業は本邦全体での輸出額3兆6,626億円の17.1%を占め、輸送用機械器具製造業、いわゆる自動車産業(1兆9,537億円、53.3%)に次いで2番目に多い産業であった。本邦全体のCAGRは4.6%、電気機械器具製造業で7.3%、自動車産業で4.7%と伸ばしている中で、医薬品産業は産業の中で最も高い成長率を示していた。

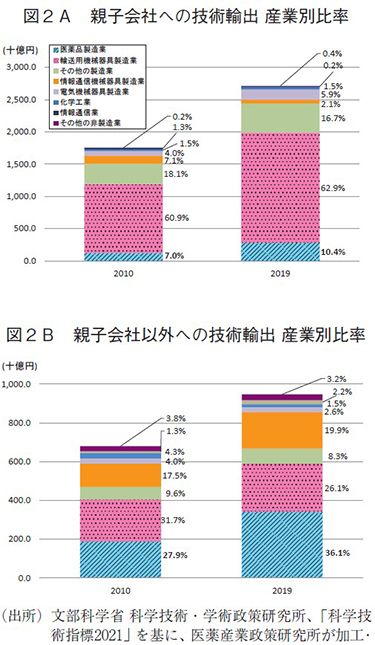

図2Aおよび図2Bにて、技術輸出先を親子会社あるいは第三者に分けて産業間で比較した。

医薬品産業の技術輸出額6,258億円の内訳は、親子会社3)への技術輸出が2,832億円(45%)、親子会社以外の第三者が3,427億円(55%)と、第三者への割合が多く、CAGRはそれぞれ9.6%と6.8%といずれも高い成長率であった。

親子会社への技術輸出で最も多いのは自動車産業(62.9%)であった。次いで産業区分の中では、医薬品産業は2番目に多く、10.4%を占めた。親子会社以外(第三者)への技術輸出では、医薬品産業は36.1%を占め、最も多かった。

類似する産業として情報通信機械器具製造業や情報通信業が挙げられ、情報通信機械器具製造業では第三者への技術輸出割合は高く(77%)、全体の19.9%を占め、CAGRは5.2%であった。非製造業である情報通信業も第三者への技術輸出割合は高く(82%)、全体の2.2%と規模は大きくないものの、CAGRは9.8%と医薬品産業を上回る成長を示していた。

技術輸出額の規模が大きく、成長率が高いことより、医薬品産業は技術輸出において成長産業であることが示された。中でも親子会社に比べて第三者への技術輸出が多く、成長していることから、医薬品産業は、海外第三者へ特許・技術などの無形の情報供与が事業となる産業であることが示唆された。

研究開発型国内製薬企業の技術収入

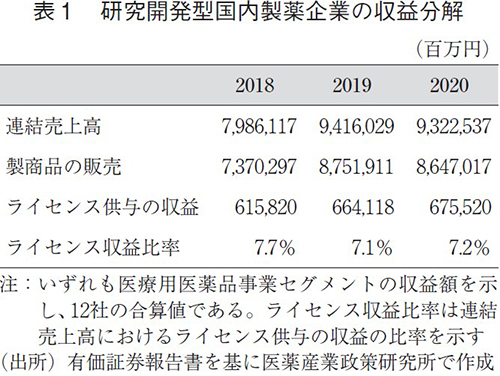

国内製薬企業における技術輸出の実態に迫るため、医療用医薬品事業セグメントにおける、ライセンス供与の収益額とその比率を有価証券報告書にて調査した。

研究開発型国内製薬企業の収益(連結売上高)は、事業セグメントごとに製商品の販売とライセンス供与の収益に分解して報告されている4)。医療用医薬品事業セグメントの収益についてみると(表1)、12社合算で医療用医薬品事業の売上高は9.3兆円に上り、その内、製商品の販売は8.6兆円であった。主要事業は医薬製商品の販売であることは明らかであった。一方、ライセンス供与による収益は12社合算で6,000億円台を示し、ライセンス供与収益の連結売上高に対する比率は7%台であった。研究開発型国内製薬企業では、ライセンス供与により収益を得る事業、"サービス事業"を一定規模で有していることが示された。

このライセンスを供与する顧客に日本国内顧客も含まれるが、多くは欧米の顧客がメインであるため、一定規模は海外の第3者への技術輸出に相当しているものと考えられる。

「ライセンス供与の収益」にはロイヤリティの他に、一部の企業では、顧客との契約に基づく役務収益(共同販売などによる収益等)も含まれている場合もあるため、図1の医薬品産業の技術輸出総額の6,258億円より多い収益額となっているものと思われる。限られた公開情報による分析ではあるが、医薬品産業は少なくともライセンス供与により収益を得る事業、"サービス業"として技術輸出の側面を持つ特徴が示された。

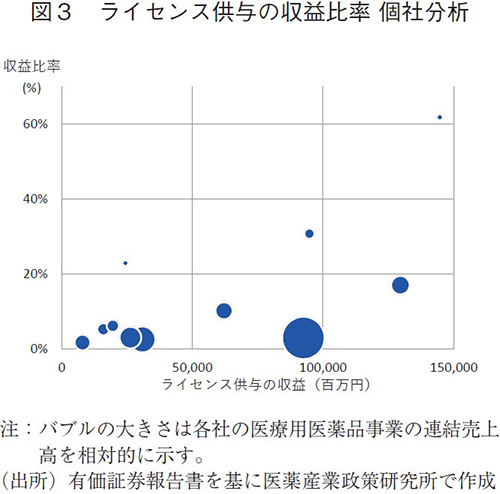

表1では12社合算での分析であったが、ライセンス収益比率は、企業各社の戦略・海外インフラの状況等に依存するところが大きいため、図3にて個社毎の分布を示した。

調査対象の研究開発型国内企業12社においては、ライセンス供与の収益額は最大1,446億円、最小79億円、中央値は291億円、ライセンス収益率は最大62%、最小2%、中央値は5.7%であった。相対的に連結売上高が小さい(図のバブルが小さい)企業群では、収益比率が高い傾向であった。

国内創製医薬品の海外自販あるいは海外導出の相違が第三者へのライセンス供与比率に影響するが、その比率の意味合いについては、海外での製造・販売インフラ、研究開発投資等の事業規模、戦略疾患領域などの様々な個社の戦略や実態を踏まえた事業セグメント分析が必要であろう。

日本の新薬創出力のアウトプット

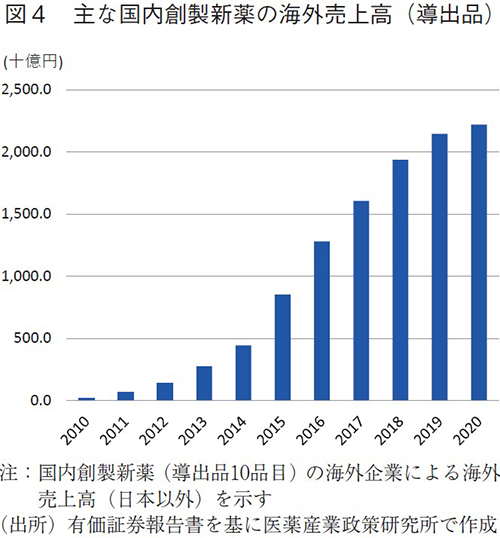

改めて技術輸出の成長要素を分析するため、日本で創製された新薬について海外市場での収益推移(成長性と2020年時点の規模)に着目し、調査した。調査対象とした新薬は、研究開発型国内企業が国内で創製し、海外企業へ導出した医薬品(導出品)であり、ここ10年で上市した新薬とした。また、2020年度の海外売上規模が1,000億円程度に絞ったところ、6社で10品目5)が抽出された。

図4では、国内創製新薬を導出した海外企業における海外売上高(国内売上高を除く)の推移を示す。2020年度には海外売上高の合算で2.2兆円越えの市場を形成し、直近5年のCAGRで21.1%と著しく成長していることが示された。OPDIVOの7,000億円越えを筆頭に、いずれも海外企業による海外売上高は1,000億円規模以上であり、グローバル市場において一定の存在感を示していた。

ライセンス供与による、日本国内製薬企業の収益

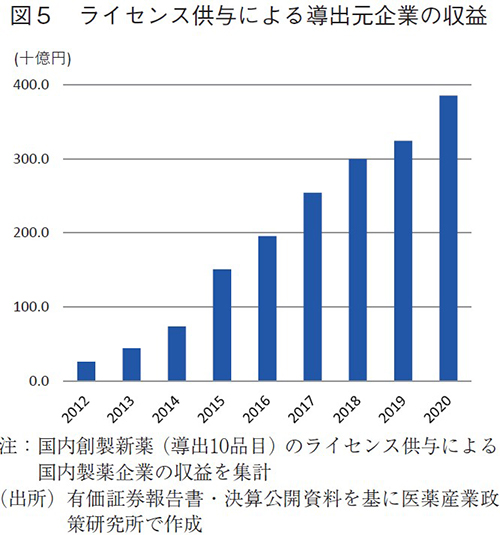

導出した国内創製新薬の場合、グローバル市場で得た収益は、ライセンス供与による収益として有価証券報告書等で開示されている。公開情報6)を元に、技術輸出に相当する収益を調査し、導出品10品目のライセンス供与による国内製薬企業の収益の推移を図5にまとめた。

国内創製新薬のライセンス供与による収益は10品目の合算で3,857億円(2020年度)に上った。直近5年のCAGRは20.7%であり、海外売上高の成長に応じて著しく成長していた。中でも製商品導出以外の企業からのライセンス供与収益を得ている事例もあり(データ省略)、成長に寄与した。

なお、導出先海外企業の海外売上高に対するライセンス供与収益の割合はおおよそ2割であった。

導出品10品目の内、7品目は第三者への技術輸出であり、その収益総額は2,520億円(2019年度)と、医薬品産業の第三者への技術輸出額3,427億円(図2)の7割以上に及んでいた。医薬品産業の技術輸出額は、日本創製新薬を海外企業へライセンス供与し、その海外売上高に応じた収益であることが示された。

まとめと考察

以上、調査・分析結果をまとめる。

- 医薬品産業は、本邦の技術輸出において、6,000億円規模(17%)と2番目に多く、CAGR 8.0%と成長する主要な産業であった。中でも、第三者への技術輸出は3,000億円規模(36%)と最も多い産業であった。

- 研究開発型国内製薬企業のライセンス供与による収益の連結売上高に対する比率は約7%であり、一定の比率でライセンス事業による収益を得ていた。

- 研究開発型国内製薬企業が国内で創製し、海外企業に導出した新薬の海外売上高は、10品目で2.2兆円越であった。CAGRは21%と高い成長性であった。

- 導出品10品目のライセンス供与から得た収益(6社)は4,000億円弱であり、CAGRは21%と高い成長性であった。

日本の技術輸出において医薬品産業は、6,000億円強の主要な産業でかつ、8.0%で成長していた。主な国内創製新薬のライセンス収益は4,000億円弱で21%以上の成長を示しており、国内創製新薬が技術輸出の成長に大きく貢献していることが確認された。医薬品の創製・開発・製造・販売のバリューチェインにおいて、創製(知的財産)がその事業の根幹の一つとなっていることから、技術輸出による企業成長や本邦の経済成長の方向性として、国内で新薬が創製され、グローバルで知的所有権が確保されるための取組みや政策が進むことが期待される。

ライセンス収益は国内企業の営業利益にほぼ直結することから、本邦の担税に貢献する側面があることも見逃せない。ロイヤリティ等の収益の増加に応じて、国内親会社の営業利益や担税が多くなる傾向にある(データ省略)ことから、製薬産業の技術輸出による収益は、日本の経済成長の一端を担うとともに、財政の収益源の側面からも重要な事業セグメントであると考えられた。

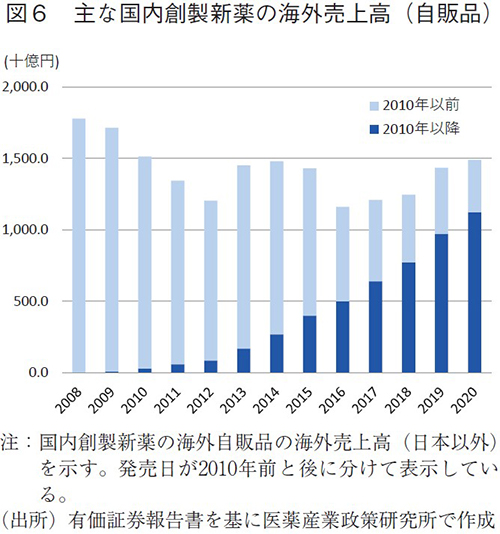

国内創製新薬のアウトプットを技術輸出の観点からみるためには導出品の分析と共に、国内創製新薬の海外自販品における国内親会社への利益還元を調査する必要があった。しかしながら、海外自販からの収益構造・利益還元は、有価証券報告書等では公開されておらず、本調査・分析には及ばなかった。限定した公開情報から本邦への利益還元規模を類推するため、国内創製新薬(海外自販品)の海外売上高をまとめた(図6)。

2010年頃以降に上市し、各社の主要製品として挙げられ、2020年度の売上規模が大きい製品を抽出したところ、18品目7)が挙げられた。海外売上高合算で1.1兆円越えの市場を形成し、直近5年のCAGRで23.0%と著しく成長していることが確認された。18品目の内、4品目では1,000億円以上(2020年度)に達していた。

また、2010年以前に発売された主要な国内創製新薬13品目8)を抽出し、海外売上推移を調査・分析した。多くの製品では2010年前後のパテントクリフに直面し、1.8兆円の市場規模は2020年には3,700億円規模に縮小した。PROGRAFのような1,000億円を超える息の長い製品もあったが、2010年以降発売の国内創製新薬の成長により、ここ10年間は1.5兆円規模で維持されていることが示された。国内創製新薬の導出品においては2割程度が利益還元されていたことから、海外自販品の売上高1.5兆円規模においても、同等以上の利益還元が期待される。日本経済への貢献度を推し量る上では、ライセンス供与に加えて、医薬品製造や販売などの役務提供、配当・利息などの親子会社間の取引きを含めて、総合的に国内企業への利益還元の詳細分析が必要であろう。

この10年の国内創製新薬のアウトプットとしての観点で海外収益データをみると、海外自販品の主要18品目で1.1兆円規模、導出品の主要10品目で2.2兆円規模の海外市場を新たに形成していた。10年で計28品目の新薬投入により3.3兆円の市場を形成しており、国内創製新薬群はグローバルの医薬品市場・グローバルの医療貢献に一定の存在感を示しているものと考えられた。

その一方、導出10品目で2.2兆円の売上規模に対して、自販品18品目で1.1兆円の製品売上規模と生産性の違いが見られた。2020年度に1,000億円以上の製品は導出品では8品目であったが、自販品では4品目に留まった。売上上位品目の創薬国に関する澁口9)および中尾10)の考察を踏まえ、国内創製品の海外自販品では、製品売上高の大型化には課題があることが示唆された。

個社の海外展開による医薬品産業成長と本邦の経済成長の両立を図る上では、国内創薬の研究力・新薬創出力を高めることは最重要であることには違いはない。これに加えて、開発・製造・販売のバリューチェインでの付加価値のつけ方や利益還元の最適化を図る必要性が示唆されるものであった。医薬品産業ビジョン2021の「革新的創薬」の取組みにより創薬研究におけるプロダクトイノベーションが加速すること加え、国内医薬品産業の海外展開における国内創製新薬の市場価値・アウトプットの最大化に向けた取組みが進展することを期待したい。

-

1)

-

2)武田薬品工業、大塚ホールディングス、アステラス製薬、第一三共、エーザイ、中外製薬、大日本住友製薬、塩野義製薬、田辺三菱製薬、協和キリン、小野薬品工業、日本新薬(直近3年平均で連結売上高1,000億円以上かつ研究開発比率10%以上)

-

3)親子会社とは、出資比率が50%を超える場合を指す

-

4)国際会計基準IFRSでは「IFRS15号の明確化」が2018年度より適用され、収益は財(製商品)とサービス(ライセンス供与の収益)として認識されている。「ライセンス供与の収益」は、ロイヤルティ収入等、技術料収入、知的財産収入などの各社それぞれの記載をまとめて集計している。

-

5)OPDIVO, GILENYA, ACTEMRA, TRIUMEQ, HEMLIBRA, TIVICAY, UPTRAVI, FASENRA, ALECENSA, INVOKANA

-

6)Royaltyの他に一部の会社では役務収益を含む値を集計している。製品毎のロイヤリティの開示がない場合、該当会社からのライセンス供与による収益を集計している。

-

7)LATUDA, BETANIS, LENVIMA, ABILIFY MAINTENA, REXULTI, LIXIANA, JINARC, DEXILANT, CRYSVITA, LONSURF, HALAVEN, ENHERTU, SAMSCA, RADICAVA, POTELIGEO, FYCOMPA, XOSPATA, EFIENT

-

8)ABILIFY, ACTOS, ARICEPT, BENICAR, PROGRAF, BLOPRESS, ACIPHEX, PREVACID, VESICARE, LEUPLIN, HARNAL, PROTOPIC, MYCAMINE

-

9)医薬産業政策研究所「世界売上高上位医薬品の創出企業国籍調査を振り返る 品目数の動的推移や創薬の担い手の観点から」政策研ニュースNo.64(2021年11月)

-

10)医薬産業政策研究所「世界売上高上位医薬品の創出企業の国籍 2020年の動向」政策研ニュースNo.64(2021年11月)