Points of View 将来の「共創型創薬」に向けた示唆 COVID-19治療薬・ワクチンの研究開発から学ぶ

医薬産業政策研究所 主任研究員 髙砂祐二

はじめに

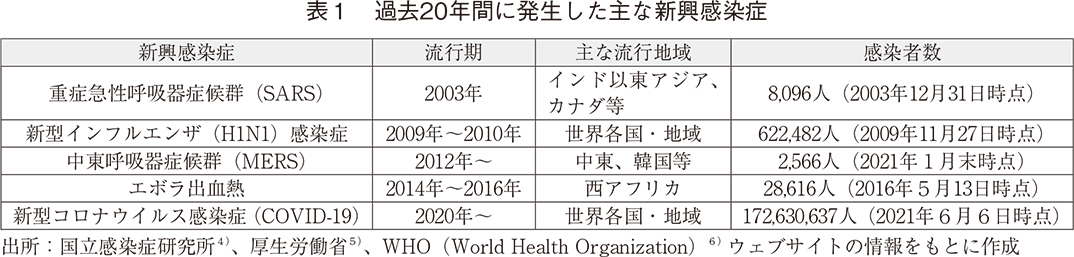

2020年より新型コロナウイルス(SARS-CoV-2)による感染症(COVID-19)パンデミックが猛威を振るい、世界の至る所で深刻な健康被害をもたらしている。過去20年を振り返ると、重症急性呼吸器症候群(SARS)、新型インフルエンザ(H1N1)感染症、中東呼吸器症候群(MERS)、エボラ出血熱等の新興感染症流行が発生しているが、COVID-19はこれまでで最も広範囲に拡大し、そして最も感染者数が多い新興感染症と言える(表1)。

そのような状況下、人々の健康と医療の発展の一端を担う製薬産業は、COVID-19を克服すべく、世界中のアカデミアや創薬ベンチャー、そして各国政府等の多様なステークホルダーと協働しつつ、治療薬およびワクチンの研究開発に昨年来挑み続けており、過去の新興感染症の治療薬・ワクチンにおける研究開発では数が少なかった「共創」による特徴ある取り組みが実施されている。

医薬産業政策研究所はこれまでにもCOVID-19治療薬等の研究開発について様々な視点から報告してきたが1)~3)、本稿では、過去20年間に発生した新興感染症とCOVID-19治療薬・ワクチンの研究開発動向を比較し、その進展を示す。加えて、「多様なステークホルダーとの連携による創薬」もしくは「連携による迅速な創薬」を「共創型創薬」と定義し、COVID-19治療薬・ワクチンの共創型創薬から製薬企業が有する課題を示すとともに、今後発生し得る新興・再興感染症あるいは他の疾患領域の創薬に活用可能な共創型創薬のポイントを整理する。

新興感染症治療薬・ワクチンのグローバル研究開発動向

過去20年間に流行したSARS・MERS、インフルエンザ感染症、エボラ出血熱およびCOVID-19について、主に製薬企業のパイプライン情報を収録しているPharmaprojectsを用い治療薬・ワクチンのグローバル研究開発動向を調査した。

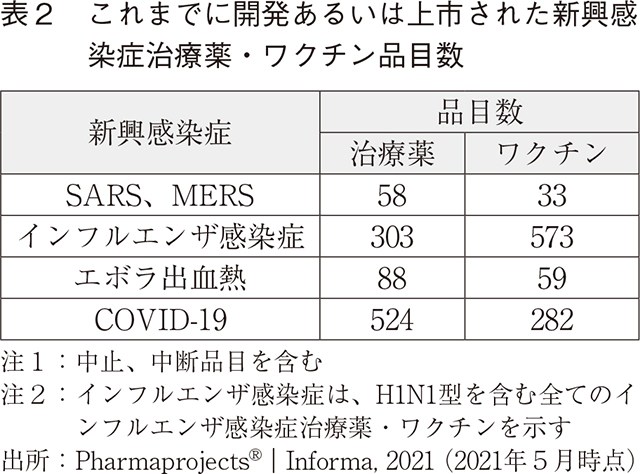

これらの新興感染症でこれまでに開発あるいは上市された治療薬とワクチンの品目数について表2にまとめた。表1と比較すると感染者数と感染流行地域の拡大にある程度相関して当該感染症の品目数が多くなっていることが分かる。

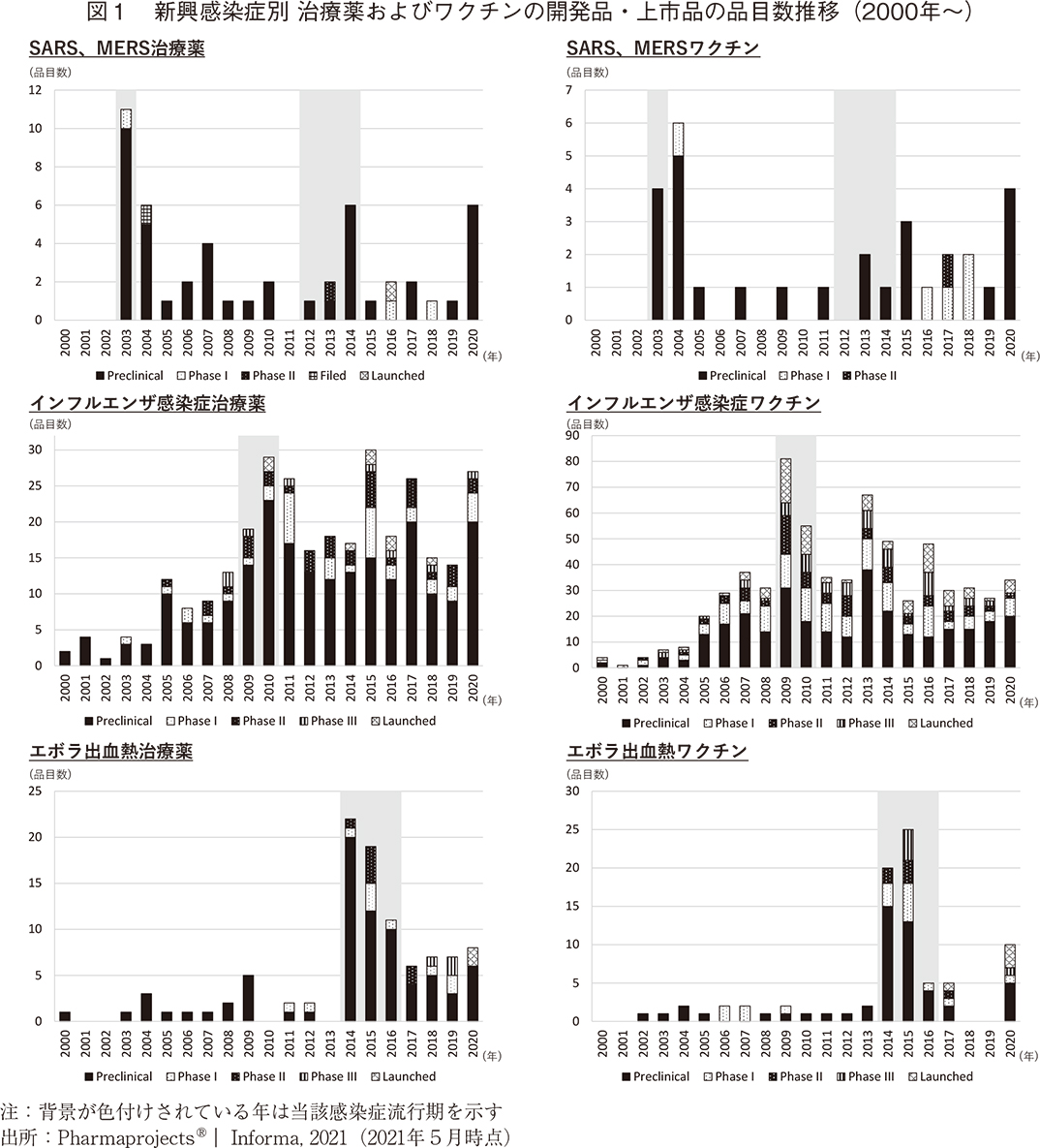

Pharmaprojectsに開発ステージ状況の記録が存在する品目を抽出し、SARS・MERS、インフルエンザ感染症およびエボラ出血熱の治療薬・ワクチンについて、2000年からの品目数推移を調査した(図1)。治療薬・ワクチンいずれにおいても、図中の背景を色付けした感染症流行期に開発が活発化していることが見て取れる。また、COVID-19以外の新興感染症の開発が2020年に再度増加傾向にあるが、前臨床段階が多いことから主たる適応疾患であるCOVID-19に付随されたものと考えられる。

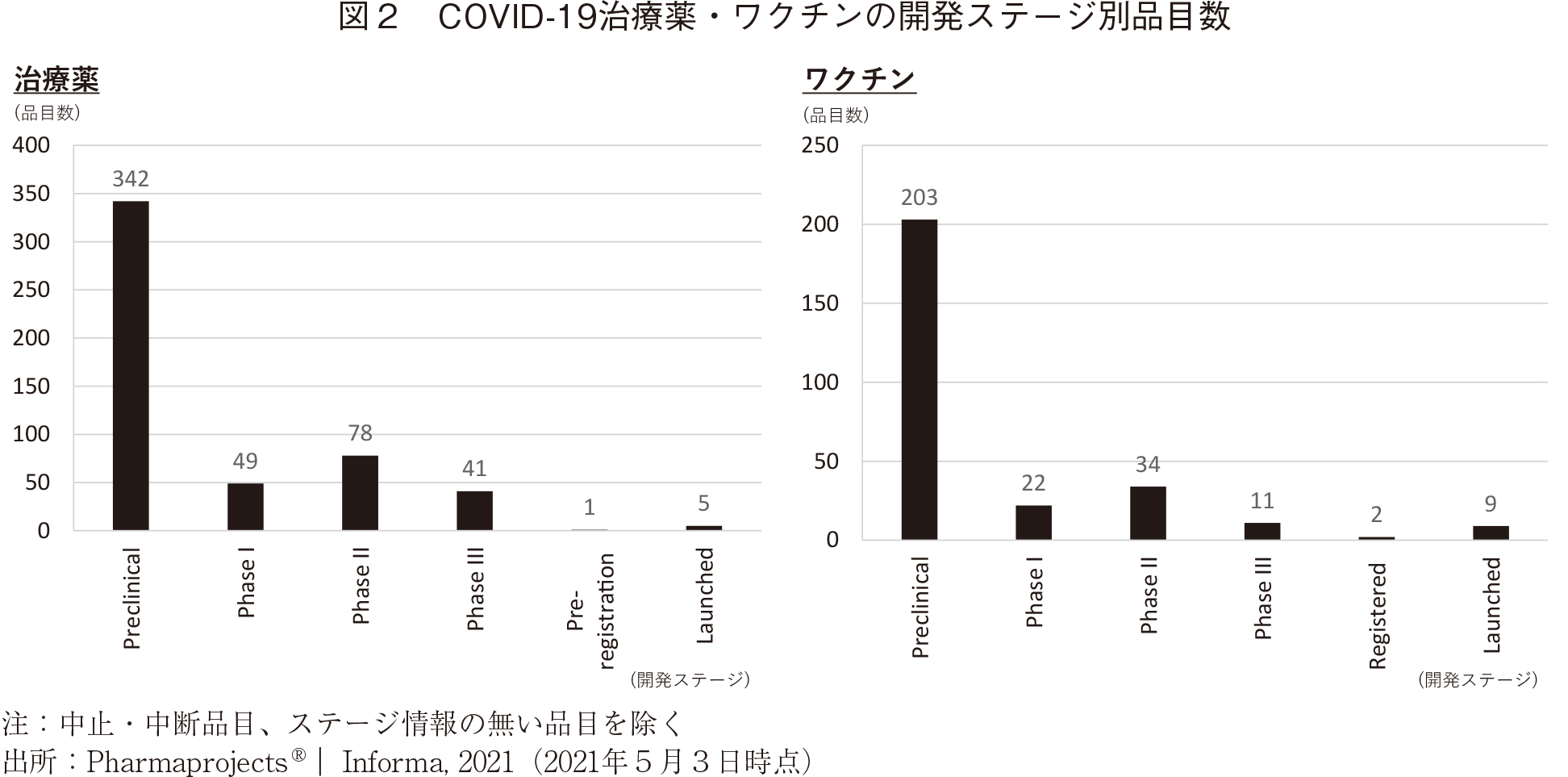

なお、COVID-19治療薬・ワクチンの開発ステージ別品目数を調査したところ、すでに報道等でも明らかなように複数の品目が上市されている(図2)。上市品目の中から前臨床ステージの記録が存在するものを抽出して、前臨床から上市までの平均期間を算出すると、治療薬(3品目)が326日、ワクチン(8品目)が293日となる。感染拡大から1年余り経過する中で、製薬企業が数多くのプロジェクトを立ち上げ、総力を挙げて迅速に研究開発を実施していることが伺える。

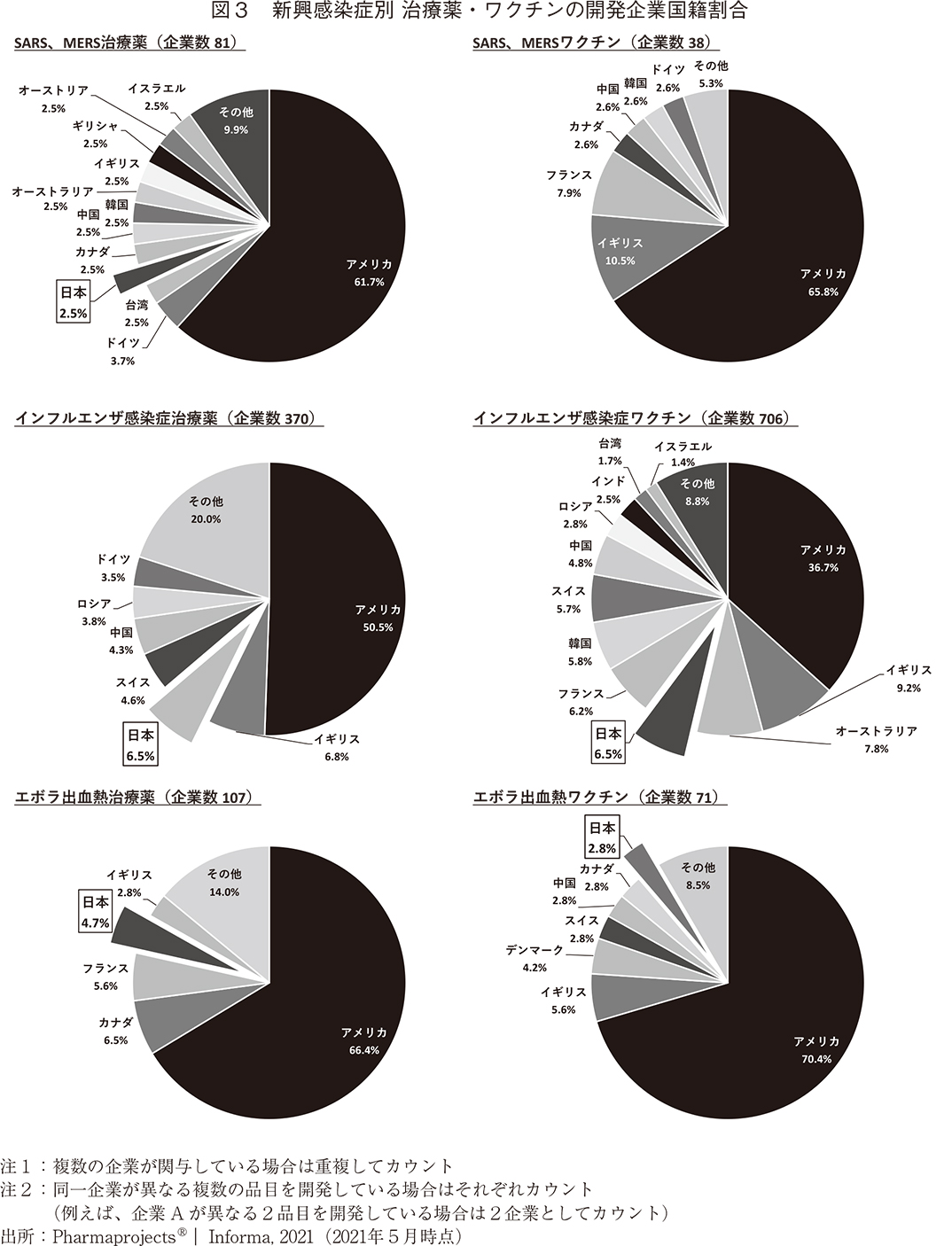

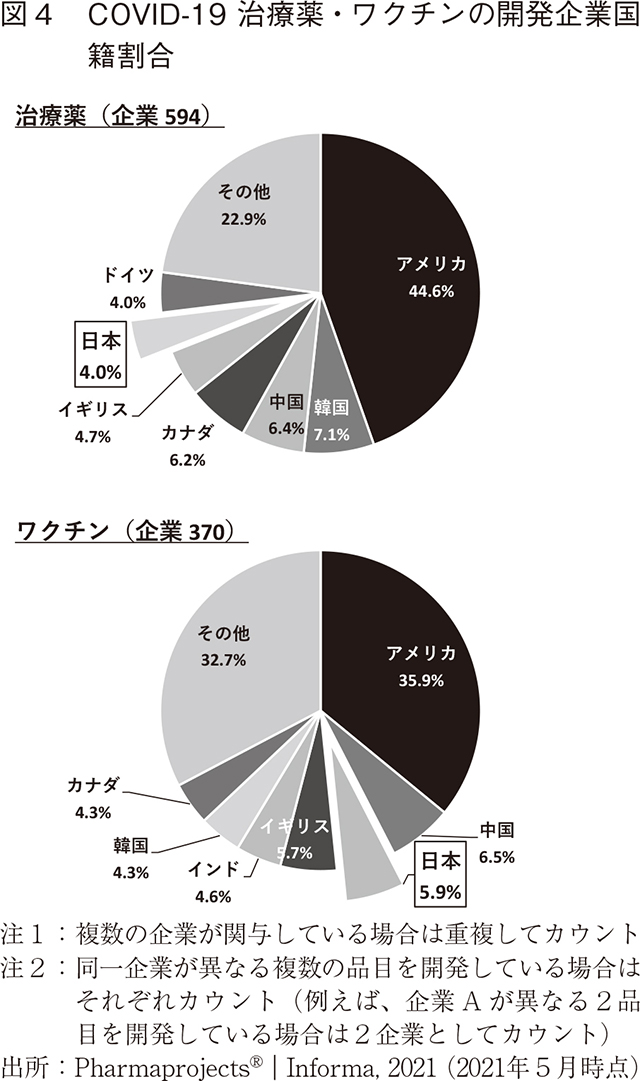

治療薬およびワクチンの開発企業国籍の割合を新興感染症別に調査した(図3、図4)。いずれの新興感染症においても治療薬・ワクチンともにアメリカ国籍の企業が最も多くの開発を手掛けている。日本企業は、治療薬が3~6位、ワクチンが3~4位という上位に位置する。加えて特徴的な点は、かつて医薬産業政策研究所で調査した日米欧NME承認品目の創出企業国籍7)と異なり、新興感染症領域の品目では、過去の感染症流行国や感染症対策を国家の安全保障の一環として位置付けている中国、韓国、ロシア等が比較的高い順位となっていることである。これらの国では有事に国家が戦略的に感染症治療薬・ワクチンの研究開発を主導していると推察できる。

感染症領域における製薬企業の買収時取得パイプライン数・ライセンスイン契約数の推移

近年、革新的な医薬品を創出する難易度がますます上昇している中、製薬企業はアカデミアや創薬ベンチャー等をはじめとする多様なステークホルダーとの連携を通じて医薬品の研究開発を手掛ける必要性が増している。そこで、各社のニュースリリースや決算発表等の公表資料をもとに情報を収集しているEvaluatePharmaを用いて、製薬企業が感染症領域において買収で獲得した品目数およびライセンスイン契約数の推移を調査した。

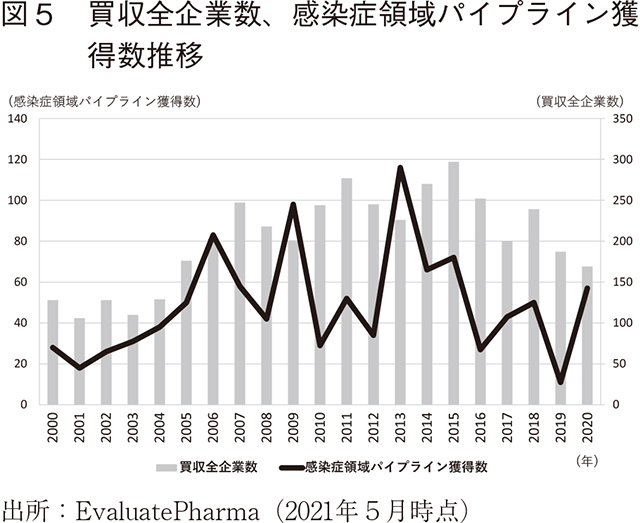

2000年以降グローバルで買収された全企業数と、買収によって獲得した感染症領域のパイプライン数の推移を図5に示す。2015年から2020年にかけて、買収全企業数が減少傾向にあることに伴い、感染症領域のパイプライン獲得数も縮小傾向にある。一方、2020年の感染症領域パイプライン獲得数は2019年と比較して増加している。詳細を確認すると、2020年6月にMerck & Co.がCOVID-19ワクチンの開発を手掛けるThemis Bioscienceを買収する等8)、COVID-19を含めて、今後も発生し得る新興感染症を克服するための買収機運が、一定程度増加しているようである。また、2013年に感染症領域パイプライン獲得数が最大となっているが、その当時流行期を迎えていたMERSに対する治療薬・ワクチンの獲得を示す上位案件は見当たらないため、COVID-19以外の新興感染症流行期に、買収によって当該感染症のパイプラインを獲得する動向は、全体を通じて多くないことが分かる。

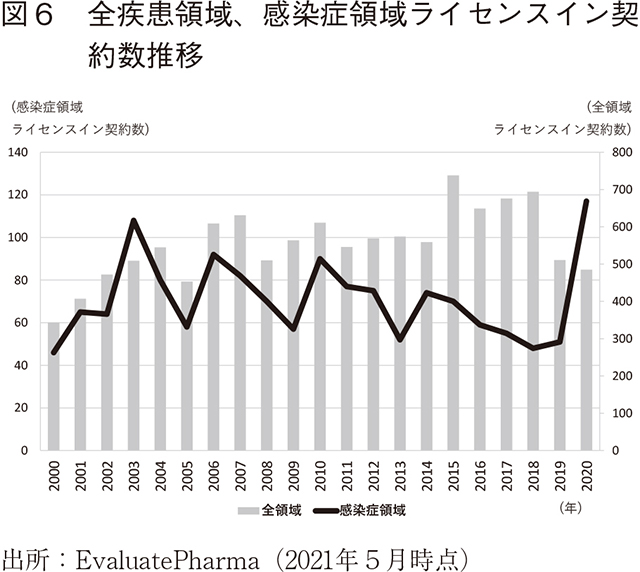

全疾患領域および感染症領域のライセンスイン契約数の推移を図6に示す。全疾患領域の契約数は2019年以降減少傾向にある。他方、感染症領域の契約数は2003年から2019年にかけて段階的に減少傾向にあるが、2020年は大幅に増加している。

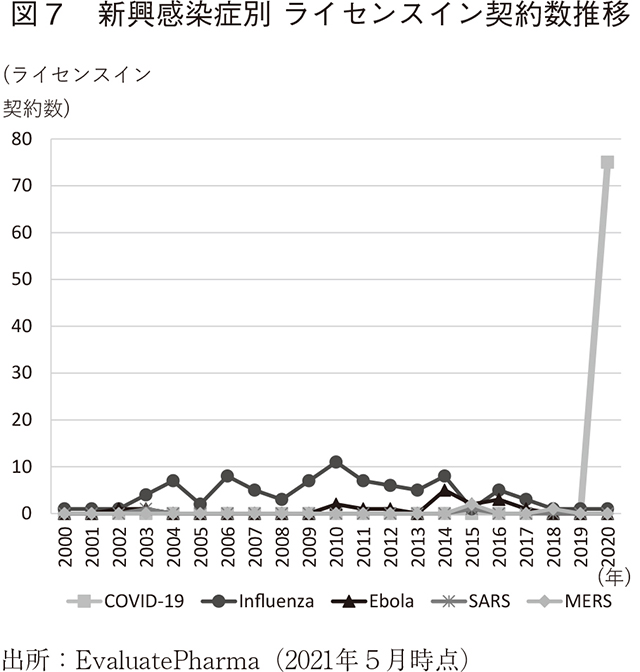

新興感染症別のライセンスイン契約数の推移を見ると、2020年にCOVID-19に関連する契約数が急増していることが分かる(図7)。一方で、それ以外の新興感染症流行期にCOVID-19ほどのライセンスイン契約数の増加は見られないことから、COVID-19が発生して以降、製薬企業はライセンスイン契約を活用して精力的に研究開発を推進していることが伺える。

COVID-19治療薬・ワクチンにおける「共創型創薬」の事例研究

上述してきたように、これまで発生した新興感染症の流行期にあわせて、製薬企業は当該感染症の治療薬やワクチンの研究開発を意欲的に手掛けてきた。その中でも、今般のCOVID-19に対しては、「多様なステークホルダーとの連携による創薬」もしくは「連携による迅速な創薬」をベースに、数多くの治療薬・ワクチンの研究開発が世界各地で繰り広げられている。そのような取り組みを「共創型創薬」と定義し、特徴的なものをいくつか紹介するとともに、将来の「共創型創薬」に向けたポイントを整理する。

1.mRNAワクチンの研究開発におけるベンチャーとの共創

PfizerとBioNTechは2020年12月2日(米国現地時間)、イギリス医薬品医療製品規制当局(MHRA)が、COVID-19に対するmRNAワクチン候補(BNT162b2)の緊急使用を世界で初めて許可したと発表した9)。同年3月17日、両社が共同開発に合意したことを発表10)してからわずか1年足らずというスピードで、これまでに実用化されていない新規技術であるmRNAワクチンの使用許可を取得した。各種感染症に対する従来のワクチン開発には非常に長い期間を要していたため、今回のCOVID-19ワクチンの開発が、これまでに例のないほど迅速に実用化されたことがPhilip Ballの報告からも見て取れる11)。mRNAを用いたワクチンの研究は、ModernaやBioNTech等の創薬ベンチャーを中心に活発に実施されてきた経緯がある。そこで本項では、新たな技術をなぜこれほどまで迅速に実用化することができたのか、創薬ベンチャーと製薬企業の共創によるmRNAワクチンの研究開発初動に着目してその動向をまとめる。

COVID-19流行期より前の2019年以前に発表された、mRNAワクチンの研究開発を手掛ける主要創薬ベンチャーと製薬企業とのライセンス契約について、EvaluatePharmaを用い調査した。創薬ベンチャーから製薬企業へのmRNAワクチン品目に関連するライセンスイン契約を表3に、創薬ベンチャーから製薬企業へのmRNAに関連する技術供与契約を表4に示す。これらの表から、早いもので2011年より欧米メガファーマが大挙して感染症やがん領域でmRNAワクチン技術の取得に乗り出していることが分かる。注目すべき点は各プロジェクトの契約時開発ステージである。そのほとんどが臨床開発に入る前の「Research project」もしくは「Preclinical」段階であり、これらメガファーマは実用化が見通せない初期の段階からmRNAワクチン技術に着目し、リスクを取ってその研究開発に乗り出していたと推察できる。そしてPfizerとBioNTechもインフルエンザ感染症を適応疾患とする協働を2018年時点ですでに開始していた経緯が、COVID-19のmRNAワクチンの迅速な研究開発を成功に導いた要因の一つとなっていることには疑いの余地がない。

欧米メガファーマが2010年代初頭からmRNAワクチンに注目していた一方で、日本の製薬企業は、その一部が国内アカデミア等との協働を推進してはいるものの、今回の調査では残念ながらmRNAワクチン開発を精力的に手掛ける欧米創薬ベンチャーに接触している痕跡を見出せなかった。これまでにも医薬産業政策研究所の橋本12)、鍵井3)が報告しているように、国内企業は感染症領域に限らず様々な疾患領域で初期臨床段階の品目の外部からの取り込みにそれほど積極的ではなく、海外ですでに上市された品目等を臨床後期段階で導入し国内で開発する事例が欧米製薬企業と比較して多い。今回のCOVID-19ワクチン開発においてもこのような現状が表面化し、海外勢から後れを取っているものと思われる。

しかしながら、表3および表4に記載された中でCOVID-19のmRNAワクチン開発を手掛ける欧米メガファーマは、PfizerとSanofiのみである。その他のメガファーマは例えば、Johnson & Johnsonが自社独自の技術を13)、Merck & Co.が2020年に買収したThemis Bioscienceの技術を活用して14)、両社ともにウイルスベクターに分類されるCOVID-19ワクチンの開発に取り組んでいる。

COVID-19流行以前よりmRNA技術にアプローチしていた全てのメガファーマが、COVID-19のmRNAワクチン開発に着手している訳ではない。なぜか。明確な理由は定かではないが、おそらくPfizerおよびSanofiそれぞれが創薬ベンチャーとライセンスを契約した2018年頃以降、実用化に直結する何らかのブレイクスルーがmRNAワクチン技術にあったのではないかと想像することができる。Pfizerはそれをタイムリーに捉えBioNTechとともに実用化に成功した。Sanofiは2011年にCureVacから技術供与を受けたもののその時点ではテクノロジーが未成熟だったため実用化に至らなかったが、2018年6月、Translate Bioとのライセンス契約により再参入し、2021年3月より同じくTranslate Bioと共同でCOVID-19に対するmRNAワクチンの臨床試験を開始した15)。

以上のことから、国内製薬企業が外部の有望な新規技術を導入し実用化へと導くためには、当該技術の進捗状況を可能な限り見極めながら適切なタイミングを捉えてアプローチすることが必要であると分かる。しかし、適切なタイミングを的確に捉えるのは非常に困難である。国内製薬企業は、海外の案件を含めた社外の最先端の科学技術に目を向け、実際にそれらに接触してその力量を肌で感じることが今後ますます必要であろう。加えて、長年にわたってワクチン事業を中核としているSanofiの事例のように、一度断念した技術であっても長期的な視点で継続的にウォッチしていく必要もあるだろう。

また、BioNTechが民間資金を獲得しつつPfizerから大規模な臨床試験のノウハウや大量生産技術等を得た一方で、Modernaはアメリカ国立衛生研究所(NIH)やアメリカ生物医学先端研究開発局(BARDA)からの政府資金を調達し、mRNAワクチンの実用化に成功した3)。アメリカのように国家として戦略的に創薬ベンチャーを支援することができるシステムも、mRNAワクチン開発において重要な役割を果たしたと考えられる。

以上のように、COVID-19流行期におけるmRNAワクチンの研究開発に関して各製薬企業の取り組みを比較すると、将来のあらゆる外部新規シーズ・技術の導入に活用可能なポイントが明確に見て取れる。

2.複数の競合企業によるグローバルでの共創

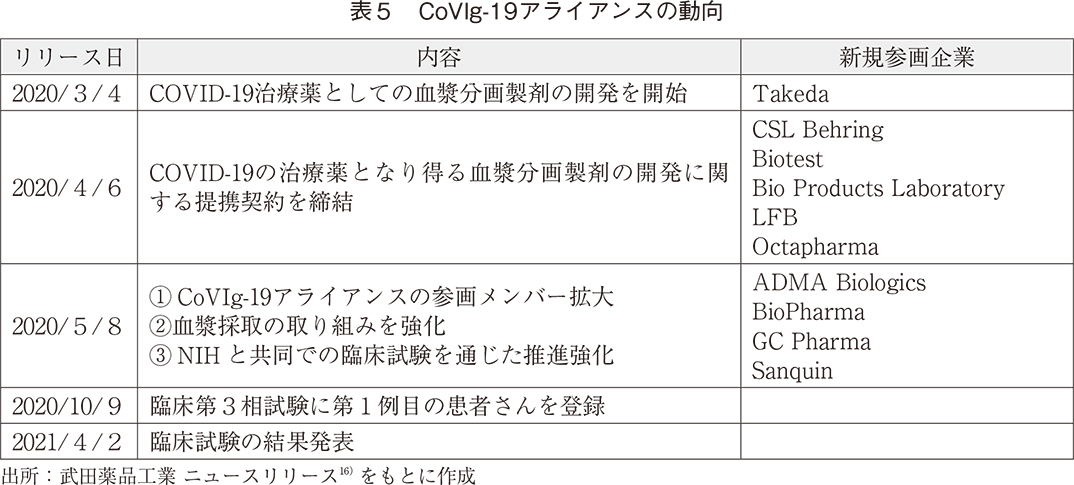

武田薬品工業は2020年3月4日、COVID-19治療薬として血漿分画製剤の開発開始を発表した。それ以降の関連する動向を表5に示す。

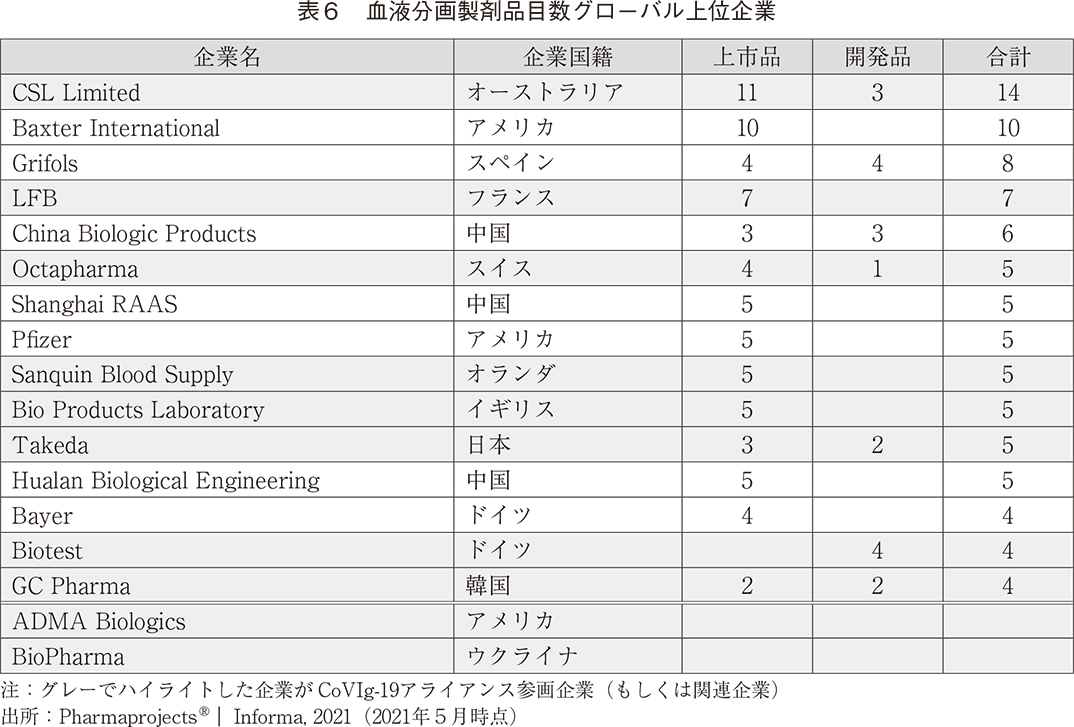

2020年4月以降、血漿分画製剤の世界的トップメーカー10社が次々と集結するとともに他業界からもメンバーが加わり、「CoVIg-19アライアンス」という取り組みにおいて、COVID-19が蔓延する中、治療薬を迅速に患者さんへ届けるべく研究開発が実施された。2021年4月、第3相臨床試験の結果が発表され開発中止が報告されたものの、多くの競合企業が共創によって迅速に治療薬開発を推進した。血液分画製剤の品目数グローバル上位企業を表6に示す。上位15企業中、半数以上の8企業が本アライアンスに参画しており、加えて、参画企業10社全てが異なる国籍である。国籍が異なる多くの血漿分画製剤トップ企業のアライアンスがこれほどまで迅速に推進できた背景には、感染症パンデミックという特殊な環境が一因としてあげられる。多くの企業が参画する場合、通常であれば治療薬開発に先立ち競争領域と非競争領域の線引きや各種権利関係について十分に議論しなければならず、契約を締結するまでにそれなりの時間を要する。他方、本アライアンスでは各社が利益(ビジネス)を優先することなく、迅速かつ円滑に議論を進めることができたものと思われる。

また、プロジェクトを推進する上で、各参画企業が有するリソースや技術等の強みを持ち寄り、それらを組み合わせてより早く開発するための共創が実践されていたと考えられる。具体的には、COVID-19から回復された方々から血漿を効率的に収集するため、Microsoftが有するデジタル技術を活用した点、臨床試験に用いる高度免疫グロブリン静注製剤(H-Ig)をCSL Behringおよび武田薬品工業を含む4社で製造・提供した点等がプロジェクトの迅速化・効率化に繋がった。本アライアンスの先導役を担った武田薬品工業の強力なイニシアティブも高く評価されるべきであろう。加えて、臨床第3相試験ではNIHの米国国立アレルギー・感染症研究所(NIAID)が出資および協働しており、資金面だけでなく患者リクルートの面でも強力な支援があり、プロジェクトが迅速に推進したものと思われる。

権利関係面からは、今回の本アライアンスで得た経験を平常時に活用することは困難な可能性があるものの、今後発生し得る感染症パンデミックで、血漿分画製剤を含めた様々なモダリティの治療薬・ワクチン等に本アライアンスのノウハウが活かされることを期待する。

3.治療から予防、診断、重症化抑制等の疾患全体へ向けた共創

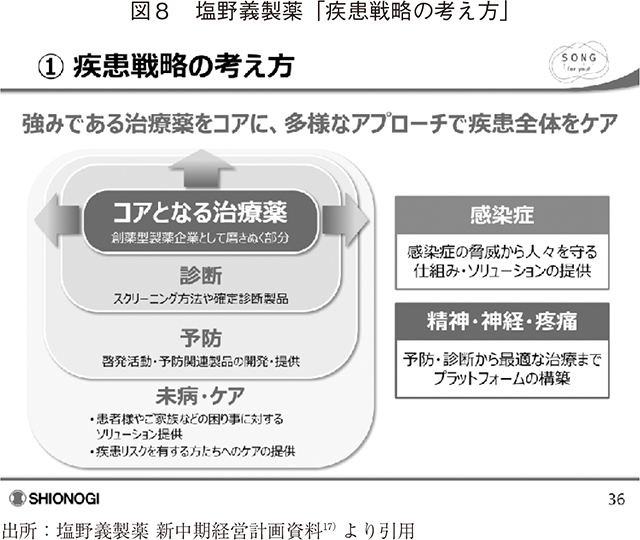

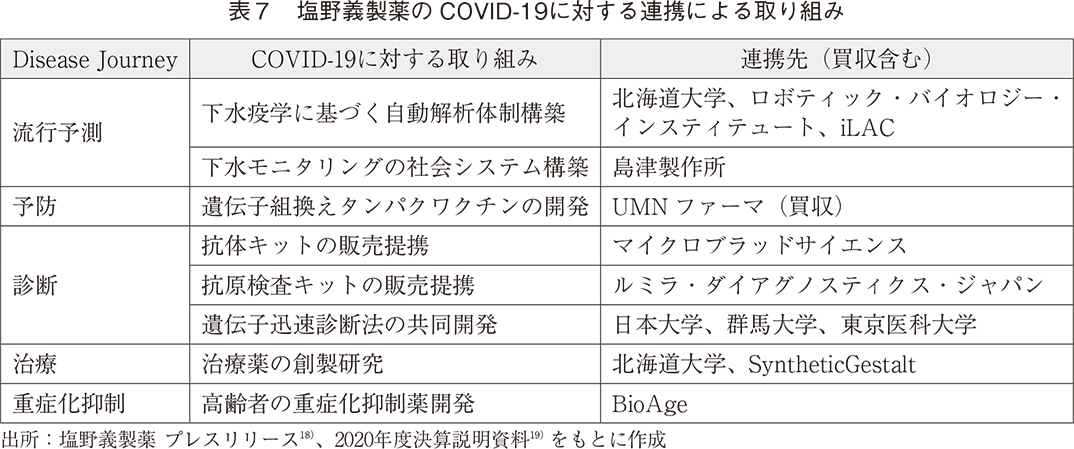

塩野義製薬は2020年6月1日、2024年度までの新中期経営計画を発表し、その中で、製薬企業の強みである治療薬をコアに、パートナー戦略を含めた多様なアプローチで、診断、予防、未病等の疾患全体のケアを目指すと報告した(図8)。

同社は、COVID-19流行を契機としてこれまでに類を見ないスピードで治療以外の領域での共創を推し進めている。同社のCOVID-19に対する連携による取り組みを表7に示す。治療薬の創製研究はもとより、流行予測、予防、診断、重症化抑制といった治療以外のDisease Journeyで、アカデミア、製薬企業、医薬品以外の産業等多様なステークホルダーと連携しながら、COVID-19のトータルケア実現に向けて取り組んでいることが分かる。

また、これまでにない全く新しい革新的核酸増幅法(SATIC法)によるウイルス迅速診断法を開発した日本大学、群馬大学、東京医科大学の共同研究チームとライセンス契約を締結したり、自社創製のDP1受容体拮抗薬をCOVID-19の重症化抑制を対象としてBioAgeに導出したりと、自社に無いアセットの外部からの取得および自社が保有する既存アセットの外部への提供を各プロジェクトに応じて使い分け、多様なパートナリングを有効に活用している。イノベーションを生み出すためには人材の多様性が重要な要素の一つであり、現在進行中のプロジェクトのみならず、今後手掛ける将来のプロジェクトにおいても、新たなイノベーションが創出される機会を増加させるであろう。

製薬企業を含めた医療関連産業の多くが、様々な疾患領域で治療から予防・未病へのヘルスケアのシフトを実現すべく取り組んでいる中、同社のCOVID-19に対する疾患全体におよぶ取り組みが製薬産業に与える影響は大きい。COVID-19に関連したプロジェクトに留まらず、様々な疾患における業界全体の研究開発に波及することを期待したい。

まとめ

本稿では、過去20年間に発生した新興感染症とCOVID-19の治療薬・ワクチンの研究開発動向を比較するとともに、COVID-19治療薬・ワクチンの共創型創薬から製薬企業が有する課題を示し、今後発生し得る新興・再興感染症あるいは他の疾患領域の創薬に活用可能な将来の共創型創薬のポイントを下記のとおり考察した。

将来の共創型創薬に活用可能なポイント

- 外部の新規技術を取り込む場合、当該技術の進捗状況を可能な限り見極めながら適切なタイミングを捉え、かつ長期的視点を持ってアプローチすることが必要

- 感染症パンデミック時には、利益(ビジネス)の優先度を下げることでパートナリングの迅速化が可能

- 自社と連携先の各々の強みを最大限に活かすためのパートナリング戦略が必要(特にデジタル産業との連携が研究開発プロセスを加速)

- 他産業等との連携を通じて、「治療」から「疾患のトータルケア」を実現

今回の調査では、公表情報をもとに作成されたデータベースを用いているが、未発表の案件も含めるとグローバルでより多くのCOVID-19関連プロジェクトが取り組まれていると想定される。そして製薬産業は、各社が自社のあらゆる資源を集中し、あるいは多様なステークホルダーとの協働により、業界をあげてCOVID-19パンデミックに対応しようとしている。

また、本稿で定義した共創型創薬の範疇からは逸脱するが、先に示したmRNAワクチン開発の成功の裏には、アカデミア発のmRNA技術を、COVID-19以外のエボラ出血熱、インフルエンザ、がん等の様々な標的疾患を通じて、国や製薬企業等が戦略的に資金面等で支援してきた背景がある。新規技術を有する創薬ベンチャーを継続的に育成する仕組みも重要と考える。

さらに付け加えると、アカデミアの基礎研究によって新規シーズや技術が創出されなければ、当然のことながら創薬ベンチャーは誕生しない。日本経済団体連合会が提言20)しているように、課題や短期目標を設定せず、多様性と融合によって破壊的イノベーションの創出を目指すアカデミア等による基礎研究は、狙って成果を得ることが極めて困難であるため、企業が直接投資することは難しい。特に日本では、政府がここにも資金を広くかつ長期的に投資して国内の基礎研究の更なる充実を図るべきである。

日本政府においては、2021年5月25日、健康・医療戦略推進本部に設置する医薬品開発協議会を開催し、国内のワクチン開発および生産体制強化に関する課題と対策を提言として取りまとめ21)、本提言をもとに策定された「ワクチン開発・生産体制強化戦略」が2021年6月1日に閣議決定された22)。感染症流行時に迅速な対応が可能となる国内のワクチン開発環境を、平時から産学官民医が一体となって早期に整備する必要がある。本戦略が単なる理想論とならないよう、直ちに実行に移されることを切に願う。

COVID-19流行を受け、多様なステークホルダー間の連携がますます推進され、新興感染症領域のみならず他の疾患領域を含めた共創型創薬がより一層前進することを強く望む。

-

1)医薬産業政策研究所「新型コロナウイルス感染症(COVID-19)予防・治療薬のグローバル研究開発動向」政策研ニュースNo.60(2020年7月)

-

2)医薬産業政策研究所「医薬品産業におけるCOVID-19パンデミックへの対応と今後」政策研ニュースNo.61(2020年11月)

-

3)医薬産業政策研究所「次世代創薬基盤技術の導入と構築に関する研究」リサーチペーパー・シリーズNo.77(2021年6月)

-

4)国立感染症研究所「SARS(重症急性呼吸器症候群)とは」

https://www.niid.go.jp/niid/ja/kansennohanashi/414-sars-intro.html

「パンデミック(H1N1)2009-更新76」

http://idsc.nih.go.jp/disease/swine_influenza/2009who/update76.html -

5)厚生労働省「中東呼吸器症候群(MERS)について」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou/kekkaku-kansenshou19/mers.html -

6)WHO"Ebola data and statistics"

https://apps.who.int/gho/data/view.ebola-sitrep.ebola-summary-latest?lang=en

"Coronavirus disease(COVID-19)pandemic"

https://www.who.int/emergencies/diseases/novel-coronavirus-2019 -

7)医薬産業政策研究所「日米欧NME承認品目の創出企業の国籍」政策研ニュースNo.62(2021年3月)

-

8)Pharmaprojects Ⓡ| Informa, 2021(2021年5月時点)

-

9)Pfizer Inc. PRESS RELEASE

"PFIZER AND BIONTECH ACHIEVE FIRST AUTHORIZATION IN THE WORLD FOR A VACCINE TO COMBAT COVID-19"(Dec. 2, 2020) -

10)Pfizer Inc. PRESS RELEASE "PFIZER AND BIONTECH TO CO-DEVELOP POTENTIAL COVID-19 VACCINE"(Mar. 17, 2020)

-

11)Philip Ball "WHAT THE LIGHTNING-FAST QUEST FOR COVID VACCINES MEANS FOR OTHER DISEASES"

Nature, 589, 16, 2021 -

12)医薬産業政策研究所「医薬品産業におけるライセンスインの状況」政策研ニュースNo.56(2019年3月)

-

13)Johnson & Johnson News Release

"Johnson & Johnson Launches Multi-Pronged Response to Coronavirus Global Public Health Threat"(Jan. 29, 2020) -

14)Merck & Co., Inc. News release "Merck Completes Acquisition of Themis"(Jun. 19, 2020)

-

15)Sanofi Press releases "Sanofi and Translate Bio initiate Phase 1/2 clinical trial of mRNA COVID-19 vaccine candidate"(Mar. 12, 2021)

-

16)武田薬品工業株式会社ニュースリリース

「新型コロナウイルス感染症(COVID-19)治療薬としての血漿分画製剤開発の開始について」(2020年3月4日)

「CoVIg-19アライアンスにおけるCOVID-19治療薬候補の高度免疫グロブリン製剤を評価するためにNIHが実施した臨床試験の結果発表について」(2021年4月2日)

「COVID-19治療薬となり得る高度免疫グロブリン製剤の開発加速を目指す協力体制であるCoVIg-19アライアンスにおける参画メンバーの拡大および共同での臨床試験を通じた推進強化について」(2020年5月8日)

「COVID-19治療薬候補の高度免疫グロブリン製剤を評価するためにNIHが実施する臨床第3相試験に第1例目の患者さんを登録」(2020年10月9日)

「グローバルで血漿分画製剤領域をリードする企業による新型コロナウイルス感染症(COVID-19)に対する高度免疫グロブリン製剤の開発加速を目指した協力体制について」(2020年4月6日) -

17)塩野義製薬株式会社「2030年Visionと新中期経営計画」資料(2020年6月1日)

-

18)塩野義製薬株式会社プレスリリース「新型コロナウイルス感染症に関する取り組みについて⑵」(2020年6月3日)

「新型コロナウイルスを含む感染症領域のウイルス迅速診断法に関する日本大学、群馬大学、東京医科大学との業務提携について」(2020年6月22日)

「新型コロナウイルス感染症(COVID-19)の重症化抑制を目指したBioAge社とのライセンス契約の締結について」(2021年1月26日)

「下水中の新型コロナウイルスの自動解析体制構築へ」(2021年3月19日)

「新型コロナウイルス抗原検査薬「ルミラ・SARS-CoV-2 Ag テストストリップ」および専用測定機器「ルミラ測定機器」に関するルミラ社との共同販売契約締結について」(2021年4月16日)

「新型コロナウイルスを含む感染症領域の下水モニタリングに関する塩野義製薬と島津製作所による業務提携の基本合意書の締結について」(2021年6月2日) -

19)塩野義製薬株式会社「2020年度決算説明資料」(2021年5月10日)

-

20)日本経済団体連合会「Society 5.0の実現に向けた『戦略』と『創発』への転換」(2019年4月)

-

21)健康・医療戦略推進本部 第5回医薬品開発協議会 資料(2021年5月25日) https://www.kantei.go.jp/jp/singi/kenkouiryou/iyakuhin/dai5/gijisidai.html(首相官邸ホームページ)

-

22)令和3年6月1日(火)定例閣議案件

https://www.kantei.go.jp/jp/kakugi/2021/kakugi-2021060101.html(首相官邸ホームページ)