Topics 米国議会予算局報告書『Research and Development in the Pharmaceutical Industry』の紹介

医薬産業政策研究所 主任研究員 中尾 朗

1. はじめに

2021年4月に米国議会予算局(the Congressional Budget Office.以降CBOと略す)が『Research and Development in the Pharmaceutical Industry(製薬産業における研究開発)』というタイトルの報告書を公表した1)。この報告書は上院財務委員会の議長の要請によってまとめられた客観的かつ公平に分析した報告書となっている。本報告書はタイトルどおり米国の製薬産業における研究開発の動向とその費用に影響を及ぼす要因について非常に分かり易くまとめられており、また新型コロナワクチンの開発と製造を支援する連邦政府の資金援助の詳細まで盛り込まれているため、製薬業界にあまり詳しくない方から米国の製薬産業に精通された方まで、幅広く利活用できる報告書となっていると思われた。そこで、本稿では本レポートに記載されている内容について網羅的かつ端的に紹介することとした。

2. レポートの概要

米国の製薬産業では毎年さまざまな新薬が開発、上市されているが、それらの多くは高価であり医療費高騰の原因となっている。そのため、政策立案者は、薬価を下げ連邦政府の薬剤費を削減する政策を検討してきたが、このような政策はおそらく新薬開発に対する業界のインセンティブを低下させるであろうとCBO は予想している。

報告書は大きく分けて2つのトピックスに分類されている。1つ目は「研究開発費と新薬開発の動向」で、2つ目は「研究開発費に影響を与える要因」である。1つ目の内容としては、過去20年間に費やされた研究開発費と新薬創出の傾向について分析されており、2つ目の内容は、研究開発費を左右する要因として3つの要因があるとして、それら3つの要因がどのように企業の研究開発費に影響を及ぼすかについて説明している。なお、3つの要因とは以下に示すものである。

- 新薬の予想収益

- 新薬の開発にかかる予想費用

- 医薬品の需要と供給の両方に影響を与える政府政策

3. 研究開発費と新薬開発の動向

3.1. 研究開発費の推移

米国研究製薬工業協会(PhRMA)会員企業の研究開発投資額は、1980年の約50億ドル、2000年の約380億ドルから、2019年には実質830億ドルであった。この支出総額にはPhRMA 非加盟の多くの中小製薬企業分は含んでいないが、米国立科学財団(NSF)による米国の全製薬会社の研究開発費(中小企業を含む)の調査でも同様の傾向が見られた。NSFの2008年以降の研究開発費の推定では、PhRMA 加盟企業の全世界の研究開発費は製薬業界全体の約75%から85%を占めていた。

業界全体の研究開発費は増加の傾向にあるが、中小企業と大企業とでは研究開発の重点が異なっている。PhRMA 非加盟の中小企業は新薬の研究開発と試験に研究開発費の多くを費やし、PhRMA 加盟のような大企業は臨床試験や漸進的な改良法の開発(用法用量の変更、DDS の検討、併用療法など)、安全性モニタリング、他製品との差別化の試験に費やされている。

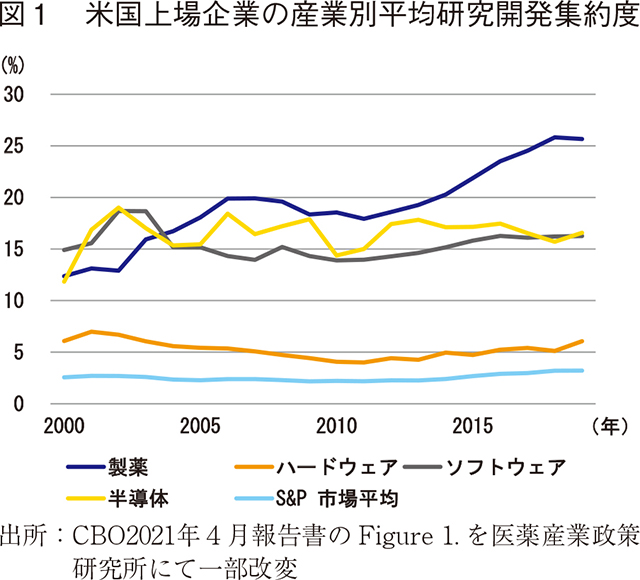

近年、純売上(売上から経費とリベートを除したもの)に占める製薬企業の研究開発費の割合は増加している。2000年代前半の医薬品業界の研究開発集約度(純売上に占める研究開発費の割合)は平均約13%だったが、2005年から2014年までの10年間では毎年平均18~20%だった。この比率は2012年以降上昇トレンドにあり、2018年と2019年には25%を超えた。これと比較し、全産業の平均研究開発集約度は2%から3%の間であった。ソフトウェア産業や半導体産業の研究開発集約度は、研究開発への依存度が医薬品産業と概ね同等であるが18%以下を維持していた(図1)。

CBO は過去8年にわたり製薬産業の研究開発集約度が上昇した理由について、次の4つの可能性を例示している。

- 1)収益が少なく純収益に対する研究開発費の比率が高い小規模な製薬会社の役割が増加していること

- 2)市場環境が変化し研究開発への投資から得られる期待収益が増加したこと

- 3)最近の科学技術の進歩によって新薬開発の機会が増加したこと

- 4)資本設備への投資や熟練労働者の人件費などの研究開発費用が上昇したこと

3.2. 新薬の開発

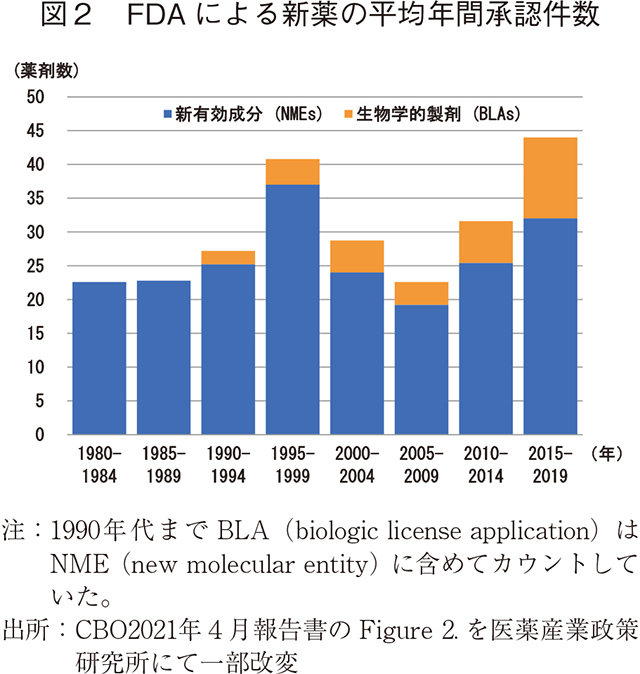

過去10年間にかけて、製薬産業は新薬投入数を毎年増加させてきている。2010年から2019年にかけて毎年平均38種類の新薬が承認されたが、これはその前の10年間と比較して約60%の増加であった。新薬の承認数は2018年に新たなピークを迎え、1990 年代後半の記録的な承認数を上回った(図2)。

新薬の承認

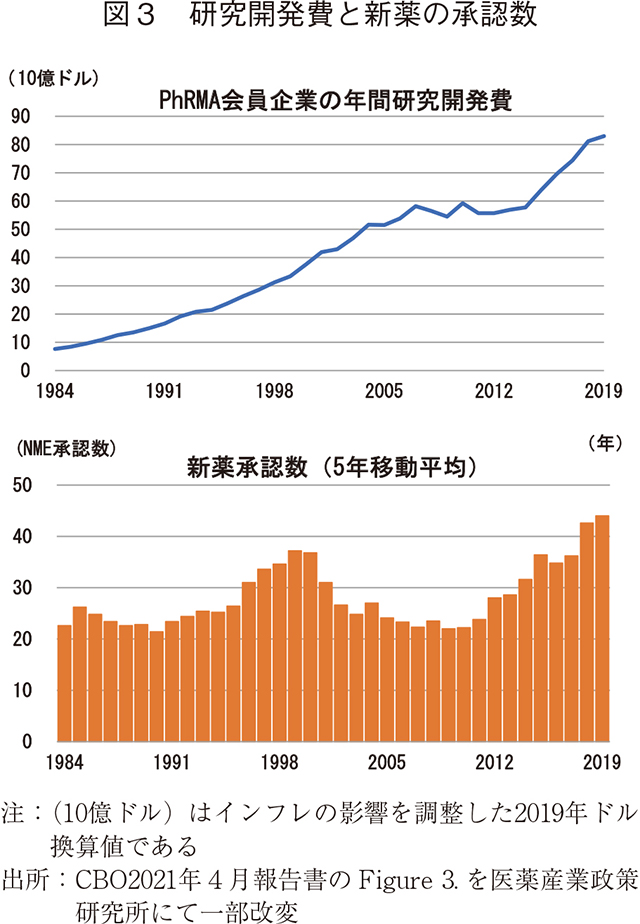

過去5年間で、研究開発費と医薬品の承認数はともに大幅に増加した。新薬を開発し、臨床試験を成功させるには、10年以上の研究開発費が必要となるため、医薬品の承認は基礎となる研究開発費より遅れてくるものである。このタイムラグにより、研究開発費と新薬承認の関係を解釈することが困難になっている。例えば、2000年代に入ってからの10年は、研究開発費が順調に増加していたにもかかわらず新薬の承認件数は減少した。この際に製薬産業の研究開発生産性の低下が懸念されたが、それは一時的なものであり2008年から2014年まで研究開発費が横ばいだったにもかかわらず、2012年頃からは医薬品の承認件数が増加し始めた(図3)。

CBOは、新薬の承認件数は、製薬産業の研究開発費から得られるアウトプットを示す入手容易な指標であるが、必ずしもそれらが有用性の程度や患者数などが反映されたものではなく、また最近の研究開発費の急激な増加傾向が、必ずしも高水準の新薬の投入が続くことを意味するものではないと述べている。さらに、製薬産業の研究開発費の増加は、今後発売される医薬品の種類についての情報を提供するものではなく、医薬品開発の不確実性からどんな医薬品が最終的に市場に投入されるかを正確に知ることはできないと述べている。

最近の疾患領域別の薬剤費の傾向

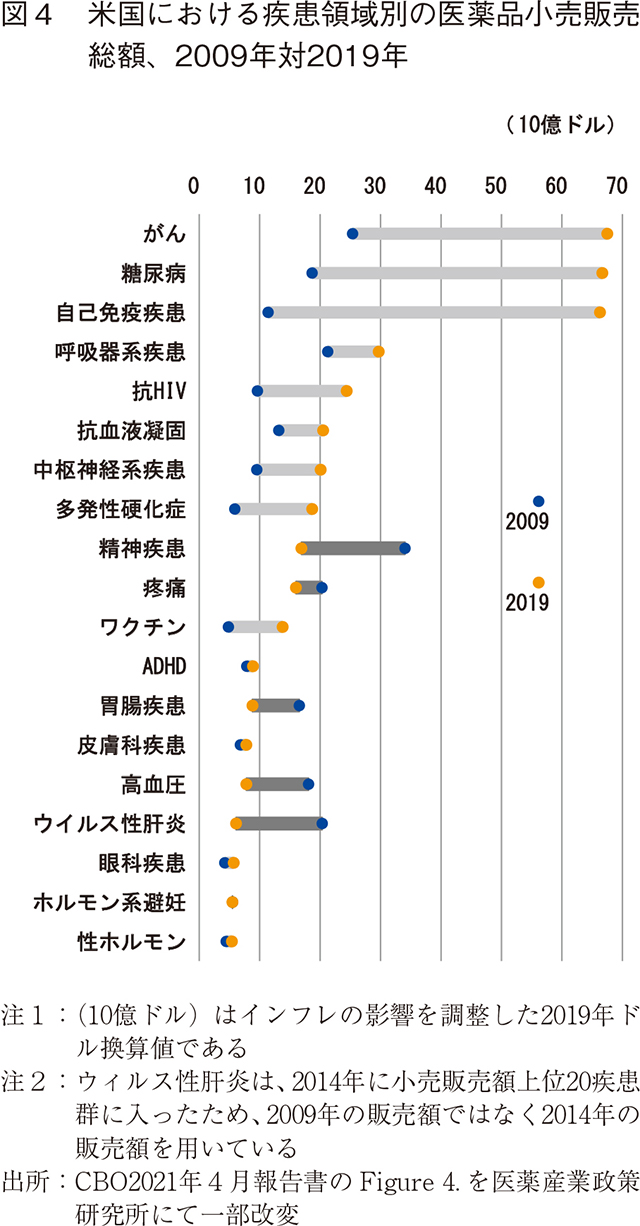

糖尿病、各種がん、関節リウマチや多発性硬化症などの自己免疫疾患、HIV等の疾患に対する新薬や改良されたスペシャリティードラッグにより、これら疾患領域での小売販売額が大幅に増加している(図4)。新しいスペシャリティードラッグの多くは生物製剤である。一方HIVの新しい抗レトロウイルス療法は、治療を簡素化する特殊な薬剤の合剤となっている。

販売額が大幅に増加した疾患領域としては、患者数が多い糖尿病や、継続的な治療が必要な自己免疫疾患などの慢性疾患、潜在的な患者数は比較的少ないが治療単位あたりの価格が高いがん疾患などであった。ただ、この図に見られる小売販売額の増加は、メーカーが保険会社に支払うリベートを考慮していないため、メーカーの純収入の増加を過大評価している場合がある。糖尿病治療薬のリベートは、代替性の高くないがん治療薬よりも、小売価格に対する割合がかなり高くなる傾向がある。

1990年代に開発されたトップセラー薬(非定型抗精神病薬、ACE阻害剤、PPI阻害剤)を含む精神疾患、高血圧、および消化器領域では、ジェネリックの参入により2009年から2019年にかけて小売販売額が減少した。スタチン系薬剤を含む脂質調整薬もまた、それらジェネリック版の浸透により、小売金額ランキングの上位20位以内に入らなくなった。

また、別の理由で小売販売額が減少した分野としてウィルス性肝炎の領域がある。2014年に効果が高く、価格も高いHCV 薬が登場したことにより、ウィルス性肝炎薬がトップ20に入ったが、複合的な理由により小売販売額が減少した。1つ目は低価格の新薬が市場に投入されシェアを拡大したため平均価格が低下したこと、2つ目は非常に高い治療効果であったため治療薬が投与されるにつれ潜在的な患者数が減少し結果として小売販売額が減少したことである。

開発中の新薬の疾患領域

最近の臨床試験の情報によると、製薬会社は、がんや、アルツハイマー病やパーキンソン病などの神経系疾患の治療を重視していることが伺える。2018年時点で進行中のヒト臨床試験のうち、これら2つの治療クラスの薬剤は、ワクチン、関節炎を含む疼痛治療、皮膚科学の分野の薬剤を合わせた数の2倍以上を占めている。また、2020-2021年の新型コロナウイルスのパンデミックを受けて、COVID-19感染症拡大を食い止めるためのワクチンの開発に拍車がかかっている。民間企業による研究開発費に加え、連邦政府はパンデミックに対応するためのワクチン開発を民間企業に支援している。

大小の製薬会社と「自製か買収か」の決断

現在、フェーズ3試験中の約3,000種類の医薬品のうち、70%以上を小規模製薬会社(年間売上高5億ドル未満)が占めており、また既存医薬品についても、小規模製薬会社がそのシェアを拡大している。2009年以降、FDAから承認された新薬の約3分の1は、年間売上高1億ドル未満の製薬会社によって開発されたものである。大規模製薬会社(年間売上高10億ドル以上)は、2009年以降に承認された新薬の半分以上を占め、売上高ではさらに大きな割合を占めているが、現在フェーズ3試験中の開発品の約20%しか着手していない。

大規模製薬会社にとって、自社の新薬パイプライン数を増やす選択肢の1つに、新薬を開発している小規模企業の買収がある。過去30年間で、開発中の医薬品、またはその開発企業の約5分の1が他の製薬会社に買収されている。一方で、大規模製薬会社による買収の目的が、競合品との競争を制限するためとなっていることがある。例えば、被買収会社のパイプラインにある医薬品が買収会社の既存の医薬品と競合する場合、その開発品が成功する可能性は、そうでない場合に比べて約5%から7%低くなっていたという報告がある。2017年に行った競争と研究開発に関する調査の中で、米国会計検査院(Government Accountability Office)は、医薬品業界の合併取引によって研究開発費や特許取得が数年間減少する一方、医薬品業界の競争が激化すると企業の研究開発費が増加することを報告している。

4. 研究開発費を左右する要因

製薬会社が研究開発を検討しているそれぞれの医薬品から得られるであろう利益は、以下の3つの主な要因によって決まる。

- ①その医薬品の生涯にわたる世界的な予想収益(製造・販売コストを差し引いたもの)

- ②新薬の予想される研究開発コスト

- ③処方薬の供給と需要に影響を与える政策

CBOは、将来の利益に対する期待値が高ければ企業は研究開発に多くの投資を行い、より多くの新薬を生産する、と推定している。同様に、価格や利益に対する期待値が低ければ企業の研究開発への投資は少なくなり、開発される医薬品の数も少なくなるとしている。具体例としては法制化には至らなかった第116議会のH.R.3(薬価抑制法案)2)を取り上げ、この法案下製薬会社の将来の収入に対する期待値が低下すれば、2020年から2029年の間に米国市場に投入される新薬が約8種類減少し、その後の10年間では約30種類減少すると推定している。

4.1. 新薬の予想収益

製薬企業は、ある医薬品から得られる収益予想を"既存の"医薬品の価格や販売量を元に行っている。なぜなら既存価格にはその薬物治療に対する消費者や保険会社の支払い意欲を示しており、既存処方量は潜在患者数、その価格での使用傾向、及び競合薬の影響を推測できるからである。また、関連性のない他の既存医薬品の売上高情報も、その新薬の治療対象となる症状と多少なりとも共通点がある症状(期間、重症度、生活の質、寿命など)に対して、現在市場が許容している薬剤費の大きさに関する情報を与えてくれるという点で役に立つ。新薬が承認されると、その開発者、すなわち製薬会社はその医薬品開発にかかった費用とは関係なく、その医薬品から得られる純収益が最大化するように価格を設定する、とCBO は予想している。

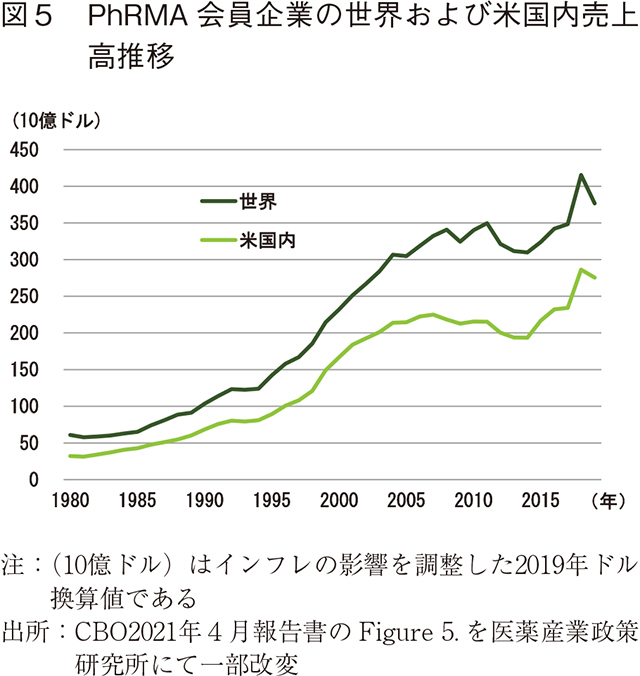

(インフレ調整後の)実質的な医薬品収入は、1990年代半ばから、多くのブロックバスター医薬品の特許が切れてジェネリックが登場する2000年代半ば頃まで急激に増加し、その後2000年代半ばから2010年代半ばにかけては、これらの特許切れや2007年から2009年にかけての景気後退の影響を受け、収入はわずかに減少した。しかし、その後は高価な新薬により収益の伸びが回復した(図5)。

研究開発の資金源としての収入

既存の製薬会社にとっては、既存製品からの収益が、将来の研究開発プロジェクトの重要な資金源となっている。一方で、近年は市場に製品がほとんどない研究型の製薬会社が研究開発を行うケースが増えており、そのほとんどがベンチャーキャピタルなどの外部からの資金調達や、大規模な製薬会社との共同契約を求めなければならないため、研究開発費を売上高から直接調達する割合が減少している。医薬品の開発は大学の研究室でも行われており、多くの大学が国立衛生研究所(NIH)からの助成金に加え、民間の製薬会社と協力して研究開発を行うため、資金は主に収入から得られる。

4.2. 新薬の研究開発にかかる予想費用

医薬品の研究開発は本質的にリスクを伴うものであり、中止や失敗は医薬品開発プログラムの常である。企業は、ほとんどのプロジェクトが市場性のある医薬品を生み出せないことを承知の上でプロジェクトを開始する。ある研究によると、前臨床段階に平均約31ヵ月、その後の臨床試験に平均約95ヵ月、つまり開始から終了まで約10.5年かかるとされている。前臨床段階で開発された薬の中には臨床試験に入らないものもあり、臨床試験に入った薬のうち、市場に出るのは約12%に過ぎない(最近の推定では、10%から14%)。大規模な製薬会社から提供されたデータを用いたある試算によると、前臨床開発は企業の医薬品研究開発費総額の平均31%、すなわち承認された新薬1つにつき4億7,400万ドルを占めており、平均で約10億6,500万ドルを臨床試験に費やした。第Ⅰ相に平均2,800万ドル、第Ⅱ相に平均6,500万ドル、第Ⅲ相に平均2億8,200万ドルが費やされ、残りの6億9,000万ドルは、臨床試験で失敗したり、その他の理由で保留された薬剤に対する企業の同時期の支出を反映している。

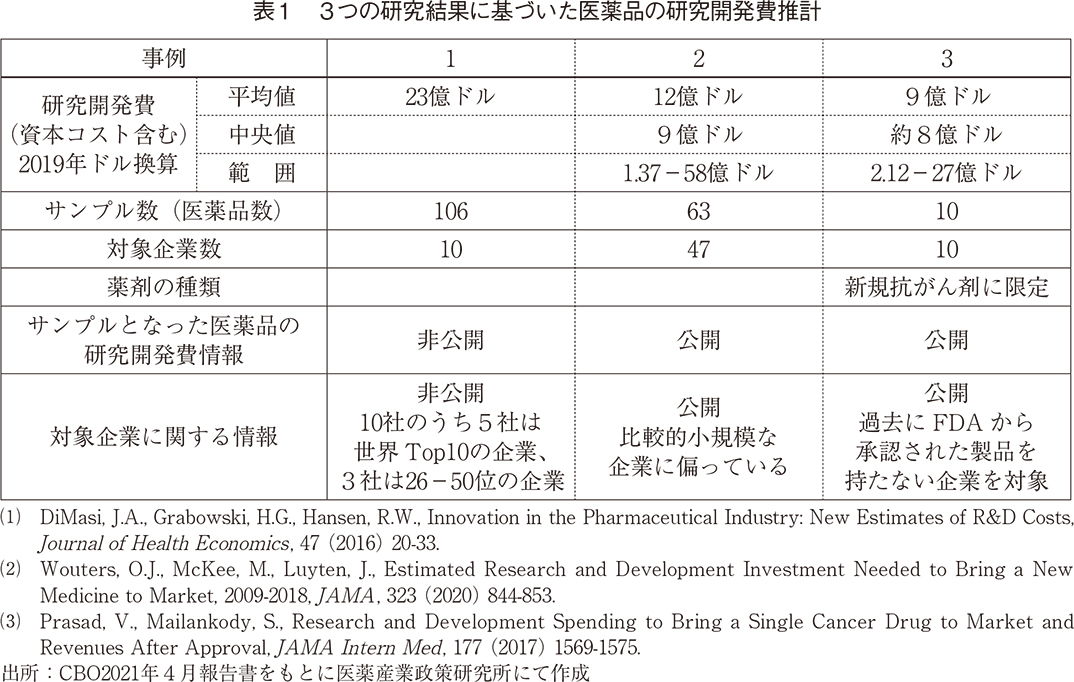

研究開発費は、前臨床研究や臨床試験などの自己負担費用に加え、投資から収益を得るまでの数年間、医薬品の開発プロセスに資金を拘束することにより発生する資本コスト(資金を他の方法で投資した場合に得られたであろう利益)が含まれる。先に示したように製薬会社の医薬品の研究開発費は何年にもわたるため、これらの資本コストは多額であり、先の研究からの推計では、資本コストを加えた場合、前臨床研究費約9億ドルと臨床試験費14億ドル、合計23億ドルという推計値となる。

CBO は3つの研究結果に基づいて医薬品の研究開発費の推計を行っているが、それらはサンプルの選択とデータソースの違いによるばらつきがあり、最大の推計は上記の平均23億ドル、次が平均12億ドル(中央値9億ドル)、最小は過去に承認された製品を持たない企業の新しい抗がん剤に限定した推計で、平均9億ドル(中央値8億ドル)であった(いずれも2019年のドルに換算して表示)(表1)。

研究開発費の動向

研究開発費は、過去10年間で年率約8.5%で増加している。その要因として医薬品開発の平均成功率の低下、開発されている薬剤の種類(生物学的製剤か従来の低分子医薬品か)、その成功率の違い、患者リクルートの難化による臨床試験費用の増加、等が可能性として挙げられている。

4.3. 医薬品の需要と供給の両方に影響を与える政府政策

連邦政府の政策は、製薬会社の研究開発費の大きさと方向性に影響を与える。中でも新薬の需要に最も直接的に影響を与えるのは、連邦政府の医療制度や補助金に関する政策である。一方、新薬の供給に影響を与えるものは連邦政府による基礎研究への支援、研究開発費の税制上の取り扱い、市場独占権に影響を与える政策などである。需要と供給の両方に影響を与えるものとしてはワクチン政策や規制政策がある。医薬品の需要を増やしたり、供給を促進するような政策の変更は、研究開発活動をより魅力的な投資にする傾向がある。逆の方向に政策が変更されると、魅力的な投資ではなくなる可能性がある。

連邦政府のヘルスケアプログラムと補助金

新薬の需要に影響を与える連邦政府の医療制度や補助金とは、メディケア、メディケイド、TRICARE(アメリカ国防厚生管理本部)、退役軍人健康管理局、子供健康保険プログラム、そしてAffordable Care Act(通称オバマケア)によって設立された健康保険市場であり、連邦政府は退職者、退役軍人、障害者、低所得世帯に代わって、処方薬を購入または補助している。また、連邦政府は雇用主が提供する医療保険に対する補助を行っている。健康保険が手厚くなることによってより多くの人が処方薬を含む医療を享受できるようになり需要が高まる結果となり、間接的に製薬会社の研究開発が活性化される。このような処方薬に対する連邦および州政府の支出は2019年の米国処方薬に対する小売販売総額の約40%を占めている。

基礎研究への支援

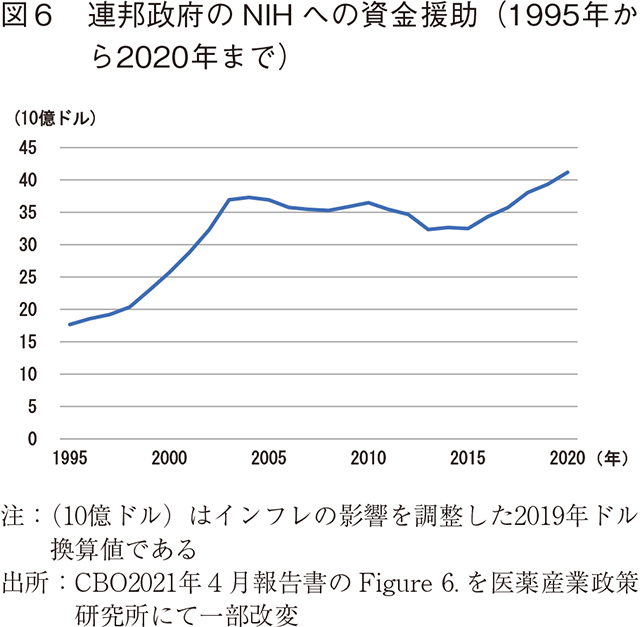

新薬の供給に影響を与える連邦政府の政策の1つは、生物医学における基礎研究への支援である。基礎研究は疾患標的の特定といった新薬開発に向けた知見が得られる一方で、その独占性が低いため民間企業は基礎研究に消極的である。このような基礎研究に政府が支援することで、民間企業はそこで得られた知見を活かして研究開発を活発化させ、最終的に新薬の供給が増加する。過去20年間で、NIH に対する連邦政府の資金提供は総額7,000億ドルを超え、その資金の多くは、新しい病気のメカニズムを特定する基礎研究を支えてきた。1995年から2003年の間に、NIHに対する連邦政府の支援額は180億ドルから約370億ドルへと倍増した。その後2015年までは(インフレ調整後のドルで)毎年減少したが、ここ最近の5年間は毎年実質的に増加し、2020年にはNIH への資金は410億ドルに到達した。

2010年から2016年にかけて、FDAが承認したすべての医薬品は、何らかの形でNIHが資金提供した生物医学研究に基づいている。また、過去60年間に製薬業界によって生み出された新薬のほとんどが公的機関によって行われた研究の助けを借りて開発されたものである。公的部門の研究は民間の研究開発を増加させる傾向があることが分かっているが、これはNIHの資金が新薬の発見につながる基礎研究に重点を置いているのに対し、民間の研究開発費はそうした研究の応用に重点を置いているためで、お互いが補完関係にある。

研究開発費の税制上の取り扱い

新薬の供給に影響を与える連邦政府の政策の2つ目は税制である。これには2つの方法があり、第一は特定の研究開発に対しての税額控除と、第二は研究開発以外の事業費用の控除である。これらの企業にとってのコスト削減が研究開発費の促進につながる。

市場独占権に影響を与える政策

新薬の供給に影響を与える連邦政府の政策の3つ目は市場独占権に影響を与える政策である。政府が発明者に一時的な市場独占権を付与する主な方法は、米国の特許制度によるものである。ほとんどの特許は出願日から20年後に失効するが、医薬品は市場独占期間中の数年間を臨床試験に費やし収益を上げられない可能性があることから、Hatch-Waxman法は製薬会社が最大5年間の追加特許保護を求めることを認めている。また、比較的珍しい疾患の治療薬については、1983年制定の希少医薬品法で、米国内で20万人以下の患者に対する疾患治療品、またはFDA の判断により、革新的な企業が研究開発費を回収できないような市場環境に直面している医薬品に対して7年間の市場独占権を与えるものがある。この希少医薬品法により希少疾病に対する新薬の数が増加したと考えられる。

1984年に制定されたHatch-Waxman法は先発医薬品の市場独占期間の延長に加え、ジェネリック医薬品の開発を支援しており、この法律は医薬品の特許を最大5年間延長する一方で、特許が切れた後はジェネリック医薬品による競争を奨励している。この法律により、FDAはほとんどのジェネリック医薬品に対し、臨床試験を行うことなく、生物学的同等性試験のみで承認することができる。また、この法案は新用途、新用法に対して先発医薬品の市場独占権を3年延長することも認めている。この法律は医薬品の特許を延長することで新薬開発のインセンティブを強化するとともに、特許が切れた後には低価格のジェネリックが導入されやすくしている。

米国議会は、バイオシミラー医薬品の開発を促進しようとしており、オバマケアでは、バイオシミラー医薬品のFDA 承認のための簡略化された経路が設けられ、先行品の生物学的製剤と「高度に類似しており、臨床的に意味のある差異がない」ことを証明しなければならないが、先行品の生物学的製剤で実施されたような多くの臨床試験を実施する必要はない。

ワクチン政策

新薬の需要と供給の両方に影響を与えるものとしてはワクチン政策がある。連邦政府による無料でワクチンを提供する「子供のためのワクチン」プログラム、米国疾病管理予防センター(CDC)の小児および成人の予防接種推奨スケジュールの発表など、連邦政府からの補助金により消費者の予防接種費用が軽減され需要が高まる結果となっている。また、1986年に設立された連邦政府のワクチン傷害補償基金があり、小児用ワクチンの副作用に起因する訴訟からメーカーを補償することでメーカーによる新しいワクチンの開発と供給を促進する結果となっている。

COVID-19ワクチンの開発を支援する連邦政府の資金援助

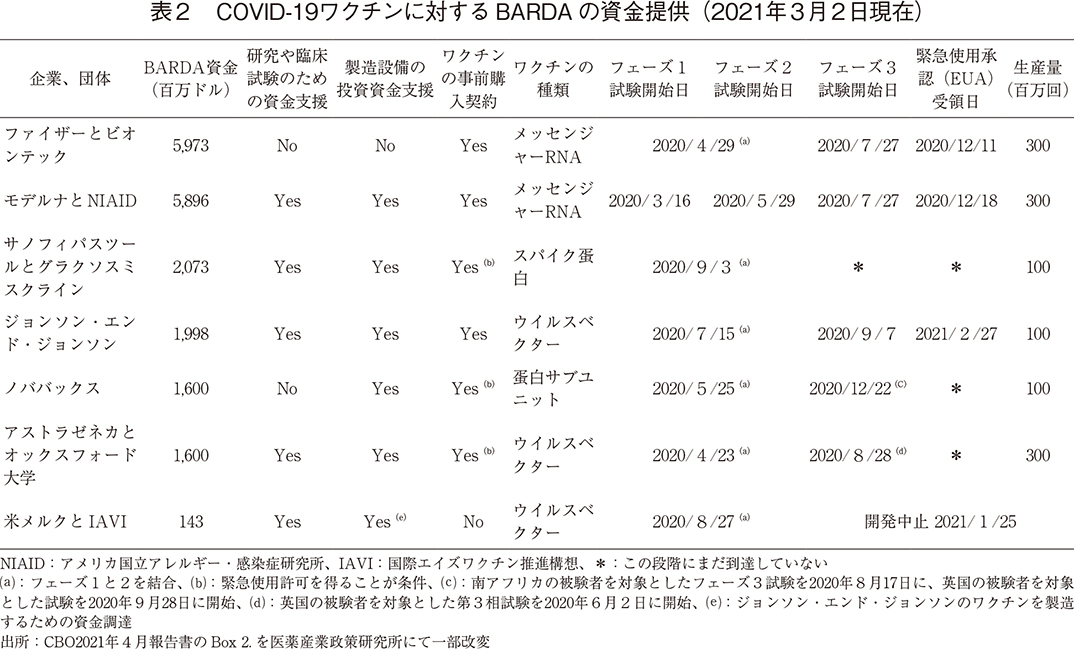

2020年5月、米国保健社会福祉省(HHS)は、CDC、FDA、NIH、国防総省と協力して取り組む「ワープスピード作戦」を開始し、生物医学先端研究開発局(BARDA)を通じてワクチンの開発と生産のために、民間企業7社に対して、総額190億ドル以上の資金援助をしてきた。2021年3月2日時点で、これら7社のうち5社が研究や臨床試験のための先行資金を受け入れた。7社のうち6社は、メーカーの製造能力を高めることを目的とした先行資金を受け入れた。さらに、7社のうち6社が事前購入契約を結び、緊急使用許可を得たワクチンを保有する企業のうち2社は、事前購入契約で保証された量よりも多くの量を販売することで、追加の資金を得た。

COVID-19の最初の症例が米国で診断されてから1年後、BARDA の資金援助を受けた3つのワクチンはFDA から緊急使用許可を受け、他の2つのワクチンは第3相臨床試験が行われていた(表2)。WHOによると、2021年2月には200種類以上のCOVID-19ワクチン候補が開発されていた。

規制政策

医薬品の需給に影響を与える連邦政府の規制政策は、製薬会社の研究開発費に対するリターンに影響を与え、その結果、製薬会社が研究開発に費やすことができる金額にも影響を与え得る。医薬品の価格規制が提案された場合、既存の医薬品の販売量に影響を与え、その結果、将来の医薬品の研究開発に対する期待収益に影響を与える。また、臨床試験に関する規制の変更は、(資本コストを除く)研究開発費の半分以上を占めることがあるほど多額であることから、新薬の供給にも影響を与えるだろう。

5. おわりに

以上が米国議会予算局(CBO)による報告書『Research and Development in the PharmaceuticalIndustry(製薬産業における研究開発)』の概要である。本報告書は米国上院財務委員会議長の要請により作成されたものであり、研究開発投資の現状とその投資に影響を与える要因について産業および政策の両面から、客観かつ中立的に分析した報告書となっている。医薬品に関する法律、規制、及び制度等は各国でそれぞれ異なることから、ここに記載されている内容すべてが日本の製薬産業にも当てはまるわけではない。しかしながら、医薬品の研究開発に影響を与える要因として示された3つの要因、すなわち「新薬の予想収益」、「新薬の開発にかかる予想費用」、「医薬品の需給に影響を与える政府政策」が万国共通の要因であることに疑いの余地はないであろう。本報告書は、米国製薬業界は医薬品市場を投資の対象と捉え、現在の薬価に基づいて市場を予見し、研究開発投資の価値を評価していることが読み取れ、欧米の製薬業界団体が日本国内の薬価制度に関して「予見性」の重要性を繰り返しコメントしている背景を理解する上で有用な報告書であると考えられる。日本の医薬品産業を国の重要な生活基盤産業の一つと捉えるだけでなく、国際競争力のある成長産業としていくために、国内のみならず世界の製薬企業から魅力ある投資先と見なされるようにするという視点も重要となるであろう。

-

1)

-

2)2019年に⽶連邦議会ナンシー・ペロシ下院議⻑が提案した薬価抑制法案「The Lower Drug Costs Now Act, H.R.3」のこと。