Opinion 研究開発型製薬企業の利益分配:配当

医薬産業政策研究所 統括研究員 飯田真一郎

はじめに

製薬産業は、他の製造業と比較し、研究開発費への投資が大きい事と共に営業利益率が高いとしばしば話題に挙げられる。営業利益は、金融費用、納税、配当、資産として各ステークホルダーへ分配される。納税については産業間比較において高い担税力を誇り、国内財政に貢献している。税引き後の純利益は株主への配当や将来成長のための資産に振り分けられている。本稿では、製薬事業特性の理解を深めるため、株主への利益還元である「配当」に着目し、欧米の製薬企業や国内他産業との比較を通じて分析したので報告する。

なお、将来成長に向けた投資である「資産」については、本ニュース号にて澁口らにより調査・報告されているので、併せてご参照頂きたい。

研究方法

日本および欧米製薬企業、国内製造産業の財務データについてはSPEEDA(株式会社ユーザベース)および各社の有価証券報告書等から取得した。年度は各社の会計年度としており、決算期は必ずしも一致しない。企業の配当政策がみえる、支払配当金額および配当性向、株主へのリターンがみえる、一株あたり年間配当額および配当利回りを調査・分析した。また、配当の水準を資本に対してみる、株主資本配当率も併せて分析した。

以下に主に分析した指標を示す。

配当性向(%)=年間配当金/当期純利益x100

配当利回り(%)=年間配当金/株価(期末)x100

株主資本配当率(%)=年間配当金/株主資本x100

支払配当金額および配当性向、株主資本配当率は対象会社の合算値から算出、一株あたりの年間配当額、配当利回り、株価(期末)は対象会社の平均値を用いた。

調査対象とした企業の一覧を以下に示す。

日米欧の製薬企業の比較

配当性向

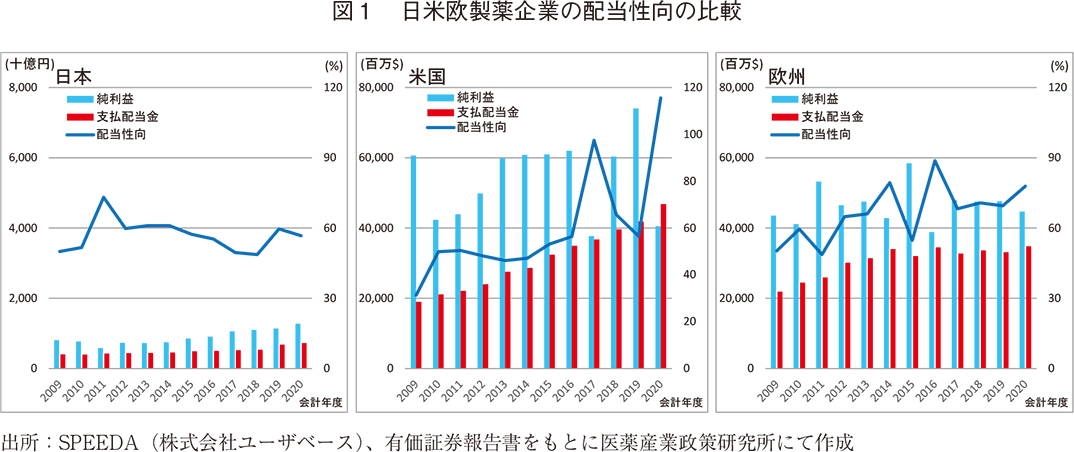

純利益および支払配当金の日米欧毎の合算値および配当性向を図1に示す。

- 日本

- 日本企業の純利益合計は7,696億円(2010年)から1兆1,398億円(2020年)と1.5倍に増加した。支払配当金額合計は3,976億円(2010年)から6,792億円(2019年)と1.7倍に増加し、年平均成長率(CAGR)は6.1%であった。これから求められる配当性向は直近5年(2016-2020年)の平均で54%であった。

- 米国

- 米国の製薬企業の純利益は右肩あがりの傾向はあるが、年度により変動していた。2010年から2019年の推移をみると、純利益は423億ドルから741億ドルと1.7倍に増加した。支払配当金額は、前年度比で減少することなく、211億ドルから418億ドルと2.0倍(CAGR 7.9%)に増加した。配当性向は50%(2010年)から60%(2019年)に推移し、2011年からの5年平均で49%、直近5年平均では78%に増加していた。

2017年および2020年では純利益合計が大きく減少したが、配当は減じずに還元したことから、配当性向が突出(97%および116%)していた。各会計年度の純利益に関わらず、株主に対して年間配当を安定して還元する配当政策が表れていた。 - 欧州

- 同様の傾向は欧州の製薬企業でも観察された。すなわち、純利益は年度により変動していたが、支払配当金額は245億ドル(2010年)から320億ドル(2015年)に安定的に増加していた。2010年代前半の支払配当金額の CAGR は7.5%であった。純利益は411億ドルから476億ドル(1.2倍、2010-2019年)と低成長であり、2015年以降の支払配当金額ではほぼ横ばいに推移していた。

配当性向は60%(2010年)から69%(2019年)に推移し、2011年からの5年平均で63%、直近5年平均で75%に増加していた。 - 配当性向まとめ

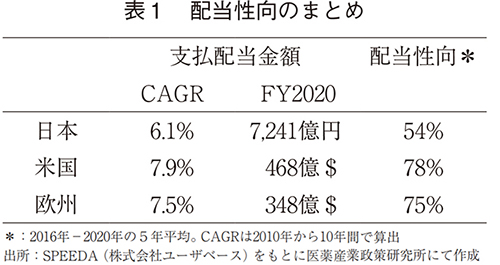

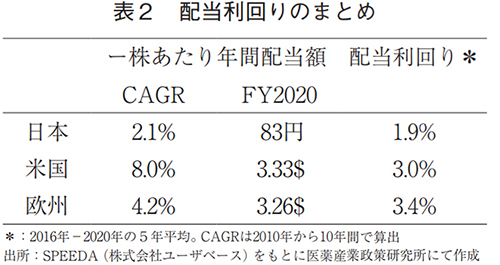

- 2020年度の支払配当金額合計および直近5年の配当性向を表1にまとめた。支払配当金額額のCAGRでは、日本は6.1%であり、米国や欧州に比べて緩やかな増加率であった。2020年時点の支払配当金額では、日本(14社)は、米国(8社)の約1/7、欧州(8社)の約1/5と少なかった。配当性向は欧米共に70%を超えており、日本は支払配当金額の絶対額と共に配当性向は欧米企業に比べて相対的に低かった。また、欧米企業はここ10年で配当性向を増加させており、日本の製薬企業との違いが見られた。

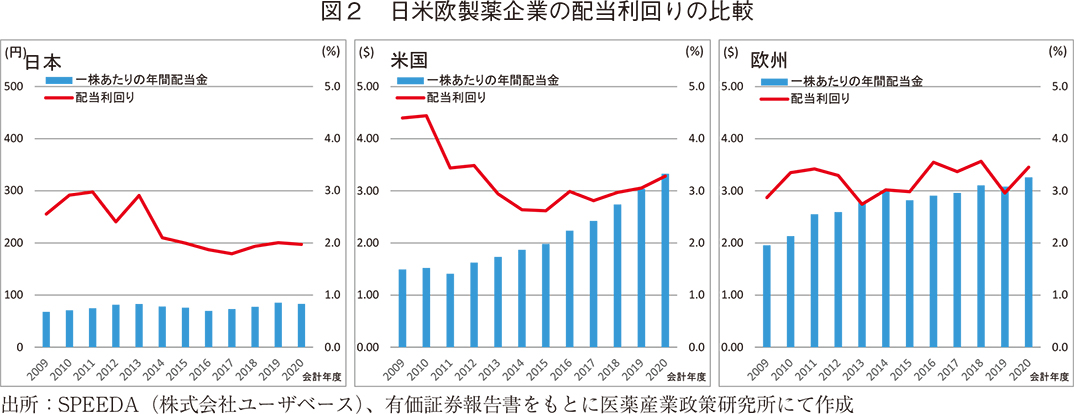

配当利回り

株主視点からの単年のリターンを調査分析した。一株あたりの年間配当額および一株あたりの配当比率、すなわち配当利回りを分析した(図2)。

- 日本

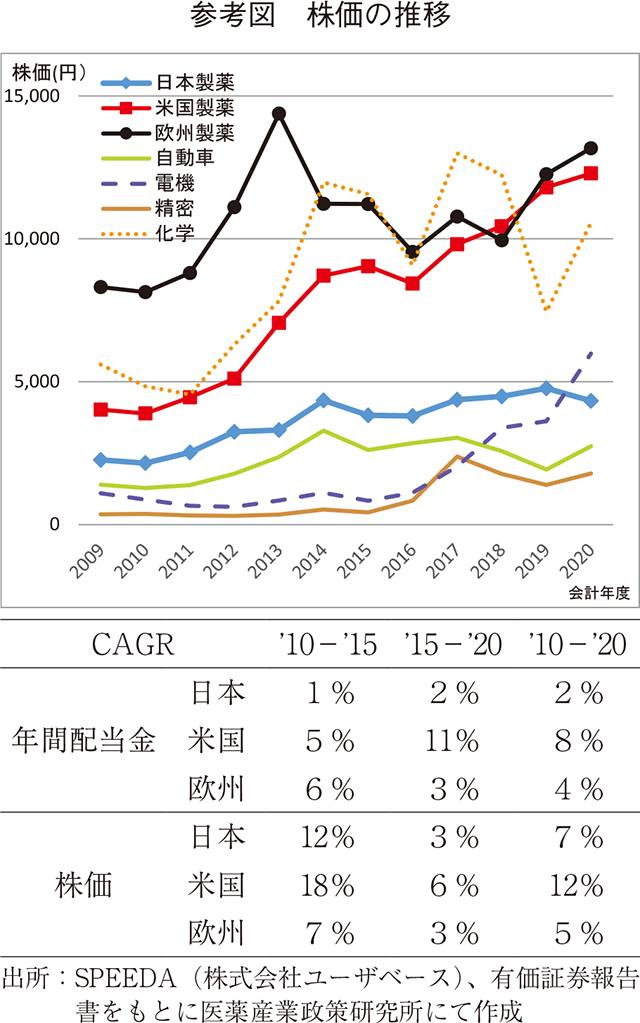

- 日本の製薬企業の一株あたりの年間配当額は、14社平均で83円(最小~最大:28~180円、2020年)であった。2009年以降、大きな増減はなく、CAGRは2.1%であった。配当利回りは2013年以前は平均2.8%であったが、直近5年平均は1.9%に低下していた。対象会社のほとんどで一株あたりの年間配当額は一定あるいは増配であったことから、2010年代前半から半ばの低下の主な要因は、株価が上昇したこと(2011年、2012年、2014年に前年比1.2倍以上)であると考えられた(参考図)。株式分割(2014年、2016年、2社)をしており、株単価が低下したことも一株あたりの本分析値には影響している。

- 米国

- 米国の製薬企業の年間配当額は8社平均で3.33$(最小~最大:1.52~6.4$、2020年)であり、2010年の1.52$ から倍増していた(CAGR 8.0%)。支払配当金総額が2倍になっていた主要因は増配であることがわかった。配当利回りは2010年に4.4%あったが、2015年にかけて2.6%まで低下した。その後、2020年には3.3%まで回復し、直近5年平均では3.0%であった。2010年代前半の低下は、年間配当額の増加率を上回る株価の上昇(2010-2015年CAGR 18.4%)があったためと考えられる(参考図)。2020年代後半では配当額の増加と株価の上昇(2015-2020年CAGR 6.3%)が均衡し、配当利回りが微増で推移したと考えられた。また、2010年以降、株式数で2割程度が減少しており、自己株買いの動きも垣間見られた。自己株買いには株価上昇による株主還元や企業価値の向上、敵対的買収の対策などの可能性が考えられるがその詳細は調査していない。

- 欧州

- 欧州の製薬企業の年間配当額は8社平均で3.26$(最小~最大:1.03~9.6$、2020年)であった。1.96$ であった2009年以降には増配され、3$前後で推移していた(CAGR 4.2%)。2015年の低下は全ての会社で減配していたためであった。株式数はこの10年で5%程度の減少に留めていた(データ省略)。

欧州の配当利回りは若干の変動は見られるものの、過去10年では2.7~3.6%の間で推移しており、直近5年平均では3.4%であった。 - 配当利回りまとめ

- 年間配当額や配当利回りを日本企業と欧米で比較してみる(表2)と、年間配当額は約1/4弱、配当利回りは2/3以下と、いずれも低く、純利益からの株主還元は少ないことが分かった。日本製薬企業の年間配当額の増加率は、米国の約1/4、欧州の1/2であり、日米欧で相違が見られた。

株主からみたリターンは、単年度の純利益から配分される配当のみならず、キャピタルゲインへの期待も大きい。一概に日本の製薬企業の株主還元が小さいわけではないことに留意すべきところである。今回は単年度収益からの株主還元である配当に焦点を当てた分析に留めたい。

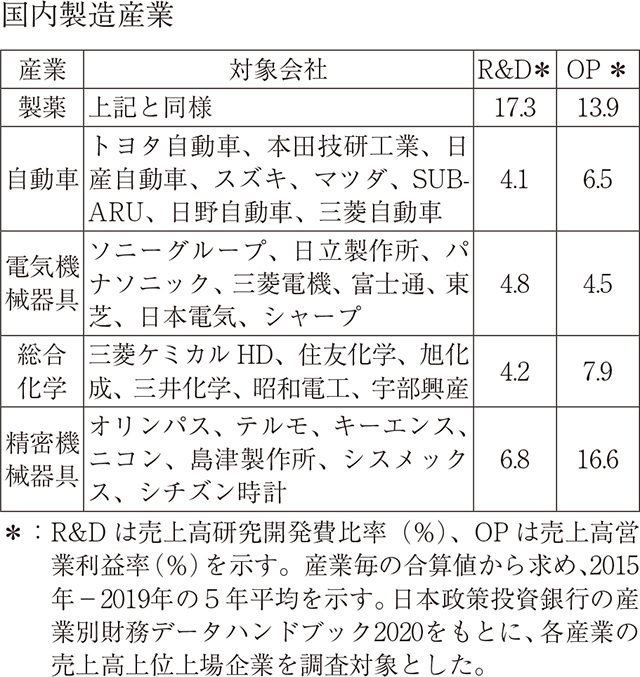

国内産業比較

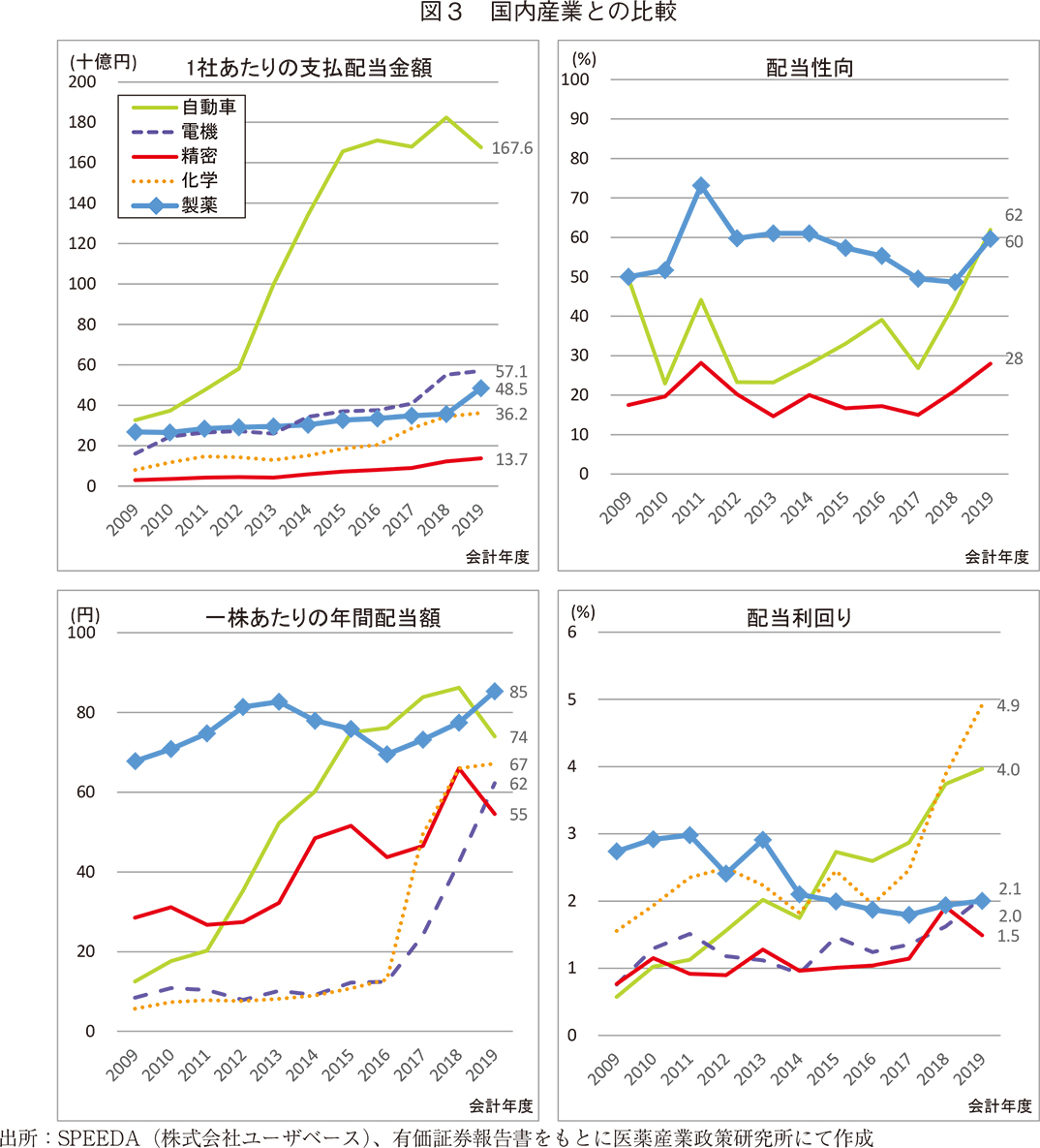

国内の他製造業(自動車、電機、精密、化学)と配当の指標を比較した(図3)。

- 支払配当金額(1社あたり)

- 調査対象産業の中では自動車が多く、1,676億円(2019年)であった。製薬は485億円(2019年)で自動車の3割弱であった。他の産業から突出することなく、大きな差は見られなかった。

2009年から2019年の増加率では、自動車で5.1倍、化学や精密で4.5倍、電機で3.6倍、製薬では1.8倍と調査対象の産業の中では、緩やかな増加率であった。 - 配当性向

- 2010年代半ば(2013-2017年の年平均)は製薬で57%であり、自動車の30%、精密の17%と、他産業に比較して、高水準で推移していた。ここ数年は、自動車で62%(2019年)に増加しており、製薬産業(60%、2019年)と同程度であった。営業利益率が高い精密産業では28%(2019年)の配当性向であった。

なお、電機および化学産業については調査対象会社の合計においても、調査対象期間で純利益がマイナスのために配当性向が算出されない期があったことから、分析していない。 - 年間配当額

- 2010年代前半の製薬産業は産業内では高く、70~80円台を示しており、直近5年平均で76円であった。2013年以降の減少は、2社の対象会社で株式分割があったため、株式数合計が増加(2012年56億株から2015年80億株)し、一株あたりの額が相対的に減少した。自動車は年間配当額が増加(CAGR 17%)しており、直近5年平均で79円と製薬産業を上回っていた。自動車産業は2013年から2015年で急激に増加(CAGR 34%、2010-2015年)しているが、株式併合(2社)により株式数合計が大きく減少(2012年198億株から2014年126億株)したことは低下要因の一つと考えられる。電機や化学においても株式併合(それぞれ、2017年183億株から2018年83億株、2015年80億株から2017年49億株)により年間配当額が相対的に増加し、2019年では60円前後に達したことにより、各製造業間の差は縮小していた。年間配当額のCAGRは、化学で28%、電機で21%、精密で6%であり、製薬(2%)は何れよりも低かった。

- 配当利回り

- 2010年代前半の製薬産業は産業内では高かった(約3%)が、2019年は2.0%に低下した。自動車や化学では増加し、2019年にはそれぞれ4.0%と4.9%であった。配当利回りは株価の推移の影響を受けるため、年間配当額および株価の増加率(CAGR、2010-2019年)の比(年間配当額/株価)を比較すると、製薬(2.1/9.2)、自動車(17.3/4.6)、電機(21.4/17.0)、精密(6.4/15.7)、化学(29.9/4.9)と、配当と株価の増加率比が高い自動車、電機では配当利回りは増加していた。製薬は同比率が小さいため、他産業とは異なる推移を示したと考えられる(参考図)。

- 産業比較のまとめ

- 他の製造業との比較において、製薬の配当性向は相対的に高い比率で維持していたが、最近では自動車と同程度であり、突出して高いわけではなかった。1社あたりの支払配当金の規模においては自動車産業が突出していた。製薬産業の年間配当額では高い水準を維持していたが、他産業が株式併合により株式合計数を減らし、相対的な年間配当額が大きくなったため、他産業と製薬の差は縮小していた。

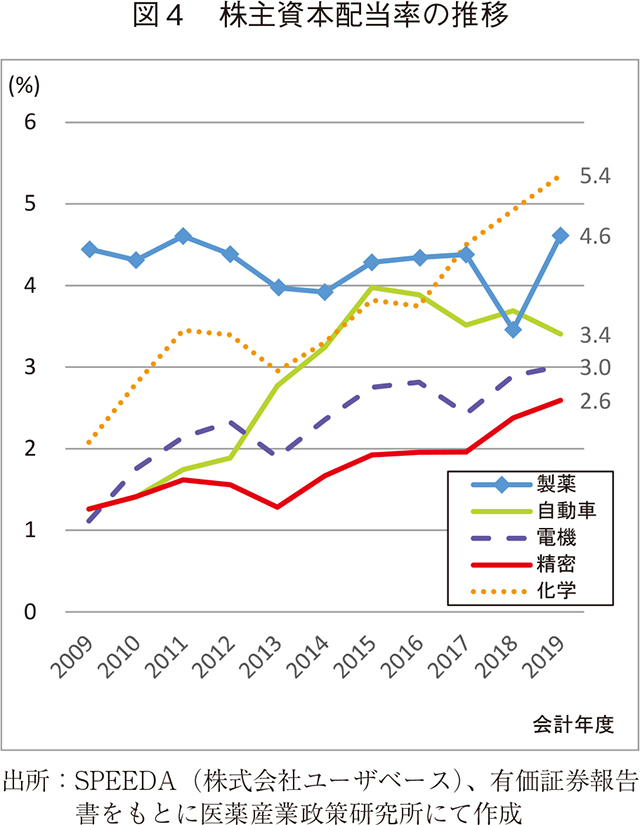

単年度の純利益からの株主配当の動向を見るために配当性向を分析したが、各社・各産業は一株あたりの年間配当額を安定的に提供する一方、純利益が期により大きく変化したため、配当性向は大きく変動していた。そこで、資産である株主資本に対する配当の比率(株主資本配当率)の比較を併せて行った(図4)。

製薬産業の株主資本配当率は、2009年から大きな変動はなく、10年平均4.3%、5年平均4.2%であった。自動車および化学は1%台(2009年)から増加させ、直近5年平均でそれぞれ3.7%および4.5%であった。電機および精密は直近5年平均で2%台であった。配当性向と比較可能な製薬、自動車、精密の株主資本配当率の推移は、支払配当金額の推移と類似する傾向が見られた。本指標では、株主資本額が大きく変化しない限り、年度の変動は少ない。調査対象期間の各産業の年度純資産成長率は平均1.06(最大1.30、最小0.88)であったため、産業比較が可能であった。

まとめと考察

今回、単年度利益の株主への分配である「配当」の現状を、欧米製薬企業や他の製造業との比較を通して、調査・分析した。以下に日本の製薬企業の特徴をまとめる。

- 欧米の製薬企業に比べ、配当性向は3/4の54%、配当利回りは2/3の1.9%、と小さく、また一定の推移を示していた。

- 欧米の製薬企業に比べ、支払配当金額、一株あたりの年間配当額(83円:欧米の約1/4)およびその年成長率(2.1%:米国の約1/4、欧州の約1/2)が低かった。

- 国内の他製造業との比較において、配当性向は60%(2019年)と最近の国内自動車産業(62%)と同レベルであったが、他製造業とはこの指標での比較は困難であった。一株あたり年間配当額は76円(直近5年平均)と最近の自動車産業(79円)と同レベルであり、配当利回りは2.0%(2019年)と自動車や化学の約1/2と低く、電機と同レベルであった。

国内製薬企業の配当性向は、欧米に比べて、2010年頃は同水準であったものの、近年では欧米より低水準となっていた。その要因は支払配当金額の増加率の差であり、欧米では7.5%および7.9%に対して日本は6.1%と低かった。日本の製薬企業の株式総数は株式分割があり増加(57億株から78億株)、米国は減少(195億株から168億株)、欧州は微減(152億株から144億株)であったことから、この支払配当金額の差は一株あたりの年間配当額の増加率によると考えられる。実際に日本の製薬企業の同 CAGR は2%で、欧米に比べて1/4から1/2の程度であった。年間配当額の CAGR は、国内他産業と比較しても低かった。一株あたりの年間配当額の平均値での分析は、株式分割/併合の影響を受けるため注意が必要であるが、支払配当金額の合計の推移を見ても、日本の製薬企業の年間配当額のCAGRは、欧米や他産業と比較して緩やかであることが明らかとなった。このことは配当利回りの結果にも当てはまり、増加率が緩やかであることが低値を示すことになったものと考えられた。

配当利回りの分析には、計算式の分母である株価の高低と推移を踏まえる必要がある。参考図に株価の推移および成長率をまとめた。日本の製薬企業の株価成長(2010-2020年 CAGR 7%)は、米国(12%)に比べて低く、欧州(5%)に比べては高かった。直近5年のCAGRでは、日本は3%と、米国(6%)と比べて低く、欧州(3%)と同様に株価の伸びが緩やかである様子が伺えた。日本製薬企業の配当利回りが2010年代前半に低下し、その後も横ばいに推移した要因として、2015年以前の株価増加率(12%)が年間配当額の増加率(1%)より著しく高かったことが考えられる。また、その後も株価増加率(3%)が配当利回り増加率(2%)より若干上回って推移したため、配当利回りが上昇しなかったと考えられる(参考図 CAGR)。日本製薬企業が欧米の製薬企業並み、あるいは自動車産業並みに配当利回りの確保を意図する際には、増配の増加率を株価の増加率以上に上げる必要があるだろう。

今回は、製薬企業がどのような背景から、どのような配当政策としているか等の株主還元政策や配当とキャピタルゲインの適正な配分については調査が及んでいないため、更なる調査・分析が必要であろう。

以上、単年度の純利益からの株主還元:配当については、日本の製薬企業は、純利益に対する配当の割合は高いものの、欧米の製薬企業と比較するとその水準は低い。また配当利回りでは、国内の他産業と同様であるとの特徴が示された。

日本の製薬産業が革新的新薬の創出を通して更なる事業成長を果たしていくためは、国内外の投資家からのリスク資金調達は必要であり、資本市場政策の在り方を検討していく重要性を提起して本稿を閉じたい。