Opinion 将来成長に向けた無形固定資産投資 製薬企業の事業特性

医薬産業政策研究所 主任研究員 澁口朋之

統括研究員 飯田真一郎

はじめに

製薬産業は知的集約型産業の1つとして製造業の中でも売上高に対する研究開発費率が高いことが良く知られている一方、一製品当たりの製造原価の低さから利益率が高く見られる傾向がある1)。より一層研究開発にリソースを振り向ける余力があるようにも捉えられるが、モダリティの多様化など創薬環境は大きく変わりつつある中、自社の研究開発への投資と並行して企業買収や他社研究開発品の導入など、将来の成長に向けた投資も必要である。そのような投資の実態は研究開発費など損益計算書における「費用」を追うだけでは見えてこない。今回、貸借対照表における「資産」に注目し、国内製薬企業の将来の成長に向けた投資状況を欧米製薬企業や国内他産業との比較を通じて調査したので報告する。

研究方法

日本および欧米製薬企業の財務データについてはSPEEDA(株式会社ユーザベース)および各社の有価証券報告書、決算情報、決算短信等からデータを取得した。年度は各社の会計年度としており、決算期は必ずしも一致しない。また2013年度以降、会計基準を日本基準から IFRS に変更している企業もあるが、区別せずに合算したデータである。買収・導入状況は Evaluate Pharma からデータを取得した。

国内製薬企業の資産推移

外部から新しい技術や製品を導入する目的で企業買収や合併を行った場合、対象企業の商標権、特許権、独占販売権、仕掛研究開発費などが貸借対照表上の資産内に「無形固定資産」として計上される。その無形固定資産の推移を見ることで企業もしくはその産業の投資状況や姿勢について考察できるのではないか考え、調査を開始した。

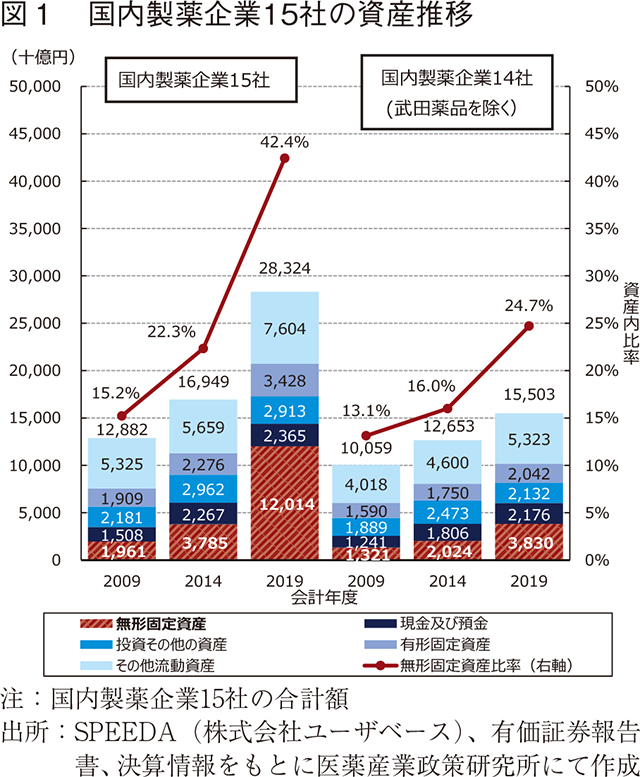

図1左に国内製薬企業15社2)の貸借対照表における2009年度から2019年度まで5年おきの資産推移を示す。この10年間において製薬企業の資産額は12.9兆円から28.3兆円まで増加した。資産科目の中では無形固定資産が最も増加しており、2009年度は約2兆円(資産内で15.2%)であったが、2019年度には12.0兆円(42.4%)まで増加し、資産内で最も大きな比率を占めた。

無形固定資産の2009年度からの10年間の年平均成長率(CAGR)は19.9%、2014年度からの5年間では26.0%と特にここ数年の伸びが大きい。この5年間において流動資産の1つである「現金及び預金」が0.9%、関連会社の株式などの「投資その他資産」が-0.3%、土地・建物などの「有形固定資産」が8.5%、総額においても10.8%であり、無形固定資産の成長率が際立って高かった。

図1左は15社の総額であるが、2018年度に武田薬品が Shire を買収したことによりその資産額が大幅に増加した。2019年度のデータはその影響が大きいため、武田薬品のデータを除いた14社の動向が図1右である。14社においても資産額はこの10年間で10兆円から15.5兆円まで増加しており、図1左と同様に無形固定資産の存在感が高まっている。2009年度は約1.3兆円(資産内で13.1%)程度であったが、2019年度には3.8兆円(24.7%)まで増加した。無形固定資産の CAGR は10年間で11.2%、2014年度からの5年間で13.6%であり、15社合計と同様にここ数年特に増加傾向が強まっている。この5年間のその他科目(現金及び預金:3.8%、投資その他資産:-2.9%、有形固定資産:3.1%、総額:4.1%)に比べて高い成長率を示しており、製薬産業全体として将来成長に向けた無形固定資産投資に積極的であることが示唆された。

企業買収事例

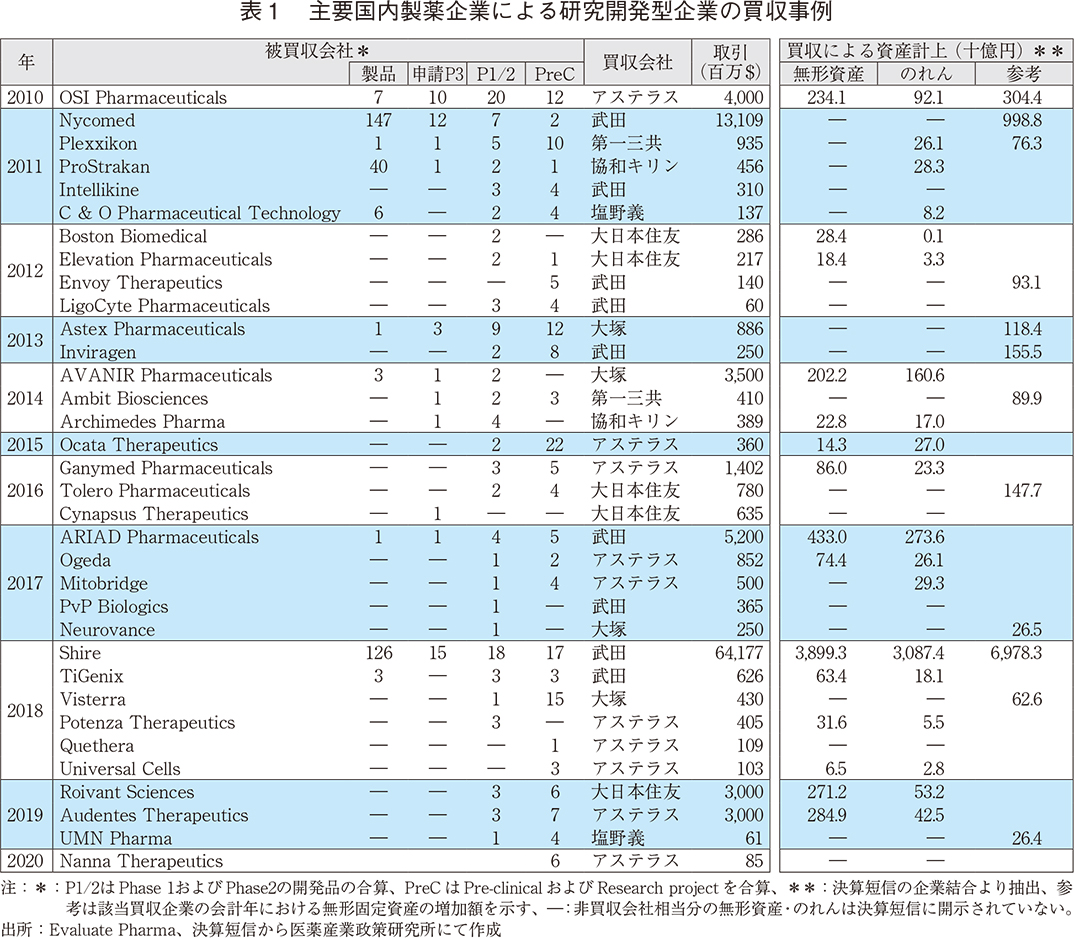

本節では上記期間中に行われた企業買収等の実例について紹介する。表1に主要国内製薬企業による研究開発型企業の買収事例(2010年以降)をまとめた。武田薬品による1兆円を超える大型事例を除いても、数百億から数千億円規模の買収をしていることが見てとれる。中でも、製品あるいは申請品・Phase 3開発品を持たない会社を買収する事例が多くみられ、Phase1/Phase 2以前の研究開発へ約3,000億円以上の巨額投資が行われている事例も出つつある。研究開発型企業を買収した場合、買収額の多くは無形資産およびのれんに振り分けられている(表1右)。これらの資産は被買収会社の研究開発品や創薬技術の将来に生み出し得る価値を、成功する確率および時間価値(例:割引率8%)を考慮して、無形固定資産として一般的に算出されている。臨床試験入りから製品化まで約10年、成功確率は10~14%の医薬品事業の特性を踏まえると、大きなリスクをとって開発早期のパイプラインや新規創薬技術の獲得に投資をしているものと思われた。

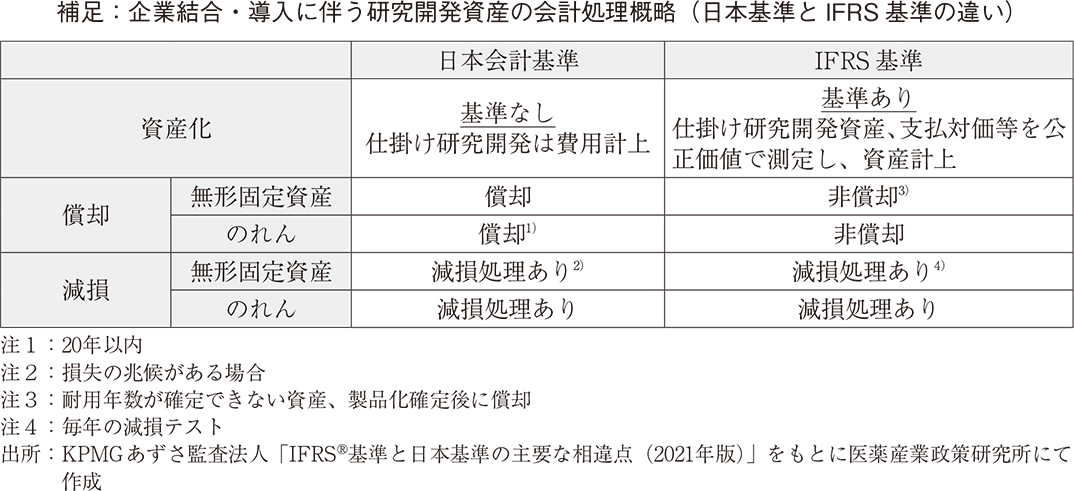

IFRS では、無形資産/のれん共に製品化(市場価値が確定)されてから償却するため、研究開発段階においては単年度の損益計算書に影響しない利点がある。2013年以降、各製薬企業が日本会計基準から IFRS に変更したことにより、この会計基準特性を活用し、研究開発型企業の買収に積極的になっている可能性も考えられる。その一方、研究開発段階において開発品の中止などの価値が棄損した段階で大きな減損損失が発生するリスクも内包している。最近の事例では、大日本住友製薬の Phase 2および Phase 3開発品(Boston Medical)の中止で174億円及び270億円、アステラスのPhase 1/2開発品(Audentes Therapeutics)の計画見直しで588億円の減損損失を計上しており、単年度の営業利益率に負の影響を及ぼす要因となっている。

研究開発品の導入動向

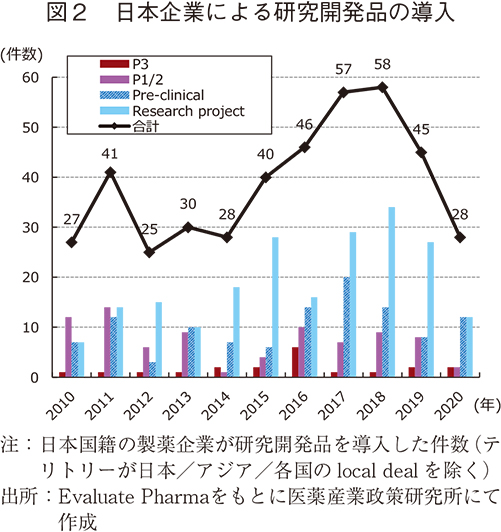

企業買収と同様に研究開発品を導入した場合においてもその価値は無形資産に計上される。図2に日本企業における研究開発品の導入件数の推移を示す。過去10年でのグローバル市場を対象とした研究開発品の導入は425件であった。その年次推移をみると2012年から2018年にかけて30件弱から60件弱に2倍に増加していた。

その増加の内訳は Pre-clinical および Research project(共にEvaluate Pharma定義)であり、日本企業においてもより早期の不確実性の高いパイプラインや創薬技術の導入が増えていた。鍵井3)は、グローバルにおいて買収・導入が早期化していることを報告しているが、国内企業も同様であることが確認された。これらの導入案件の取引額は開示されていないものの、国内企業の無形固定資産の成長に寄与しているものと考えられる。

研究開発品導入による無形固定資産の計上においても、企業買収と同様に開発中止や将来価値低下等による減損損失の可能性があり、単年の営業利益に負の影響を及ぼす要因である。

導入件数が2019年/2020年にかけて減少している傾向が観察された。COVID19による影響の可能性も考えられるが、各社の開示が少なくなった等の可能性もあり、その要因は不明である。

欧米製薬企業との比較

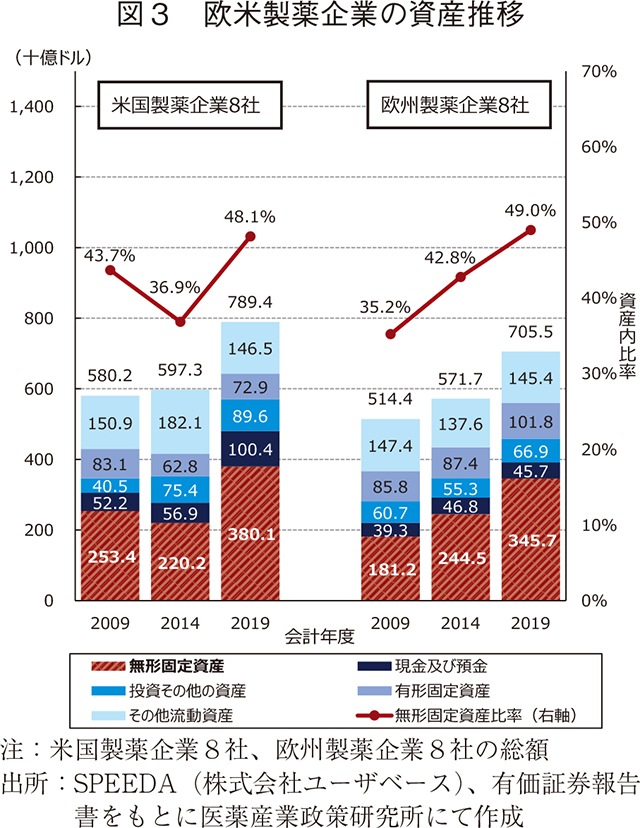

続いて欧米製薬企業における無形固定資産推移を調査した(図3)。米国・欧州製薬企業のいずれもこの10年間で資産総額を伸ばしており、米国製薬企業8社4)では5,277億ドル(2009年度)から7,894億ドル(2019年度)、欧州製薬企業8社5)においても当該期間において5,144億ドルから7,055億ドルへと伸ばしていた。無形固定資産については2009年度時点でそれぞれ2,339億ドル(資産内比率44.3%)、1,812億ドル(同、35.2%)と資産内に占める割合は4割を超えていたが、2019年度では3,801億ドル(48.1%)、3,457億ドル(49.0%)と10年間で額および資産内比率共に伸びていた。米国製薬企業においては2009年度に Pfizer によるWyeth 買収、Merck による Schering-Plough との吸収合併等があり無形固定資産が一時的に増加したが、2014年度にかけて償却され金額は減少傾向であった。しかし、2017年度のJohnson&JohnsonによるActelion買収や、2019年度にはBristol-Myers Squibb による Celgene 買収などを通じて無形固定資産が増加していた。無形固定資産のCAGRは米国製薬企業において4.1%(2009-2019年度)、11.5%(2014-2019年度)であった。

欧州製薬企業においては2010年度のNovartisによる Alcon 買収、2018年度の Bayer による Monsanto 買収、Novartis による Avexis 買収などを通じて無形固定資産が増加しており、CAGRは6.7%(2009-2019年度)、7.2%(2014-2019年度)であった。CAGRという観点からみると武田薬品を除いた14社であっても同期間において11.2%、13.6%と欧米製薬企業を上回る値であり、国内製薬企業が積極的な無形固定資産への投資を行っていることが示唆された。

国内他産業(製造業)との比較

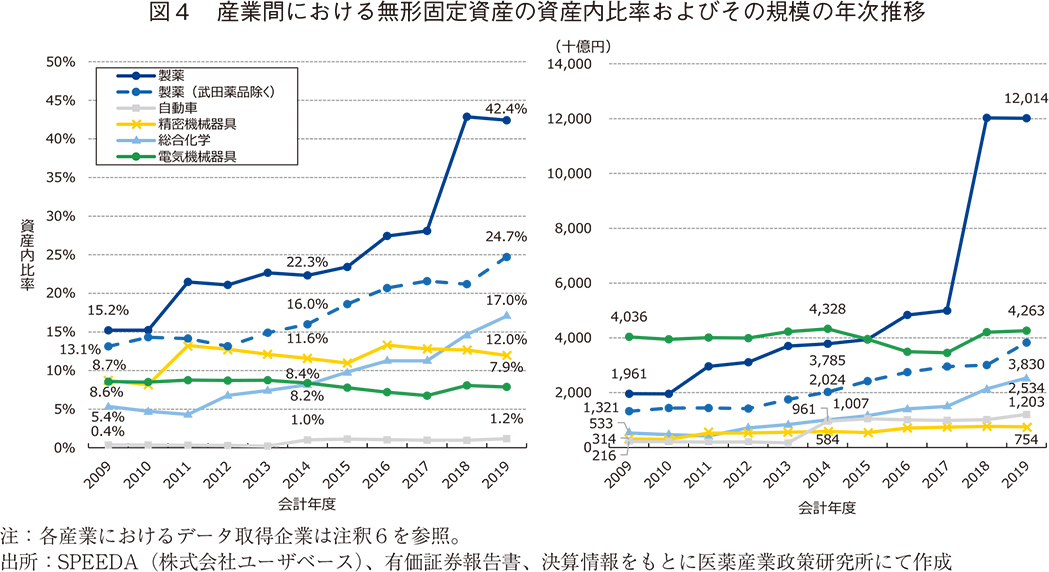

これまで製薬産業における国内・海外の動向を見てきたが、国内の他産業との比較を行った。自動車、電気機械器具、総合化学、精密機械器具といった日本を代表する製造業を中心に、各産業における主要企業の年次推移をまとめたものが図4である6)。図4左は各産業における資産内の無形固定資産比率を、右は無形固定資産の合計額について、それぞれ年次推移を見たものである。2009年度時点で製薬産業はすでに製造業の中で最も高い比率(15.2%)であり、金額としても1.96兆円と電気機械器具産業(4.04兆円)に次ぐ大きさであった。年度が進むにつれて製薬産業においては、比率・金額ともに上昇し、2020年度では金額においても最も高い無形固定資産額となっている(12.0兆円、武田薬品含む)。武田薬品を除いた場合、2020年度時点で3.83兆円と規模は小さくなるものの10年間で一貫した増加が見られた。今回比較した産業の中で総合化学においては製薬産業と同様に海外企業の買収等を通じた無形固定資産の増加が見られたが、自動車、電気機械器具、精密機械器具ではおおむね横ばいであり、製薬産業は無形固定資産を継続的に増加させる特徴が見られた。

まとめ

国内製薬企業を中心に資産内における無形固定資産の推移に着目してきた。その額は年々増加するだけではなく、その成長率も際立つものがあり、企業買収など新しい技術や創薬シーズ、製品の導入などに積極的であることが分かった。また、製品だけでなく早期の研究開発プロジェクトを導入する傾向も見られ、スタートアップ企業の初期創薬への貢献が国内製薬企業においても大きくなっていると考えられた。他製造業と比較しても無形固定資産への投資を継続的に増加させている傾向が見られ、製薬企業がスタートアップ企業やアカデミアから生まれた創薬シーズを導入し、製品化に向けた研究開発も担うという、オープン・イノベーションを通じた創薬が個社の事業戦略としてではなく、製薬産業全体の流れとして起きていることが示唆された。国内の製薬産業が単年の自社内研究開発投資と共に、資産としての研究開発投資の両輪で最大の事業価値を創出する産業に変化しつつあると思われる。

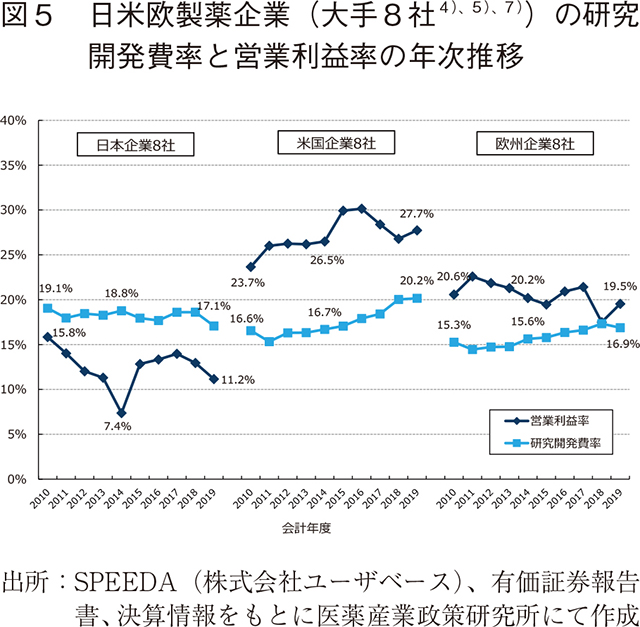

欧米製薬企業に目を向けると規模・資産内における比率共に国内製薬企業のものよりも大きく、無形固定資産に対してより積極的な投資を行っている状況であった。図5に日米欧大手製薬企業の営業利益率と研究開発率の推移について示す。研究開発費率については日米欧企業においていずれも17%前後の比率で推移しており、日本企業が積極的に研究開発投資を行っていることが分かる。一方、営業利益率の観点からは日本企業が13%前後に比べて欧米企業の営業利益率は20%を超える高い比率となっている。無形固定資産取得のための調達手段についてより詳細な検討が必要であるが、日本企業より利益率が高い欧米企業では無形固定資産へ利益を再投資しやすい環境にあると考えられる。

国内においては製造業の中で製薬企業の営業利益率が高いとの指摘もある。上述した通り、欧米製薬企業に比べて営業利益率が低い点も考慮しなければならないが、会計上留意すべき点もある。大手製薬企業を中心に採用しているIFRSでは、取得した無形固定資産が研究開発の段階である場合、それらが製品化されるまで償却されないため単年度の損益計算書に影響しない。そのため研究開発段階の無形固定資産が拡大している場合、買収ではなく自社で研究開発を行った場合と比較して営業利益が拡大しやすいといった特徴がある。営業利益率について議論する際、損益計算書上の研究開発費のみならず資産上の無形固定資産投資状況も踏まえて議論する必要があると思われる。

医薬品の安定供給という社会のインフラとしての機能を堅持しつつ、アンメット・メディカルニーズを満たす革新的医薬品を開発・上市し続けることが製薬産業の使命である。その使命を果たすため、そしてこれからも世界市場を通じて成長を続けていくためには創薬を取り巻く環境のめまぐるしい変化に柔軟に対応し、自社内研究開発投資のみならず外部からの技術・創薬シーズの導入が必須である。製薬産業の事業的特徴を認識した上で産業振興や産業政策の議論を深めていくことを期待したい。

-

1)製薬産業の事業特性を踏まえた上での財務指標比較については以下のニュースを参照。

医薬産業政策研究所「研究開発志向型製造業種間の財務指標比較 -製薬産業の事業特性を踏まえて-」政策研ニュース No.57(2019年7月) -

2)国内製薬企業15社:武田薬品、大塚 HD、アステラス、第一三共、エーザイ、田辺三菱、大日本住友、塩野義、中外、小野薬品、協和キリン、大正 HD、参天、ツムラ、日本新薬。2009年度は大正製薬 HD において大正製薬のデータを採用した。

-

3)医薬産業政策研究所「創薬モダリティ 開発動向調査 -企業タイプ別 創製・企業買収・導入の視点から-」政策研ニュース No.58(2019年11月)

-

4)米国製薬企業8社:Pfizer, Johnson & Johnson, Merck & Co, AbbVie, Eli Lilly, Bristol-Myers Squibb, Amgen, Gilead Sciences。2009年度は AbbVie において Abbott のデータを採用した。

-

5)欧州製薬企業8社:Novartis, Bayer, Roche, Sanofi, GlaxoSmithKline, AstraZeneca, Merck KGaA, Novo Nordisk

-

6)日本政策投資銀行 産業別財務データハンドブック2020をもとに、各産業の売上高上位企業を参照した。

自動車:トヨタ自動車、本田技研工業、日産自動車、スズキ、マツダ、SUBARU、日野自動車、三菱自動車

電気機械器具:ソニーグループ、日立製作所、パナソニック、三菱電機、富士通、東芝、日本電気、シャープ

総合化学:三菱ケミカルホールディングス、住友化学、旭化成、三井化学、昭和電工、宇部興産

精密機械器具:オリンパス、テルモ、キーエンス、ニコン、島津製作所、シスメックス、シチズン時計 -

7)日本企業8社:武田薬品、大塚 HD、アステラス、第一三共、エーザイ、田辺三菱、大日本住友、塩野義