目で見る製薬産業 国内主要製薬企業の海外売上高上位製商品の特徴

医薬産業政策研究所 主任研究員 中尾 朗

1.はじめに

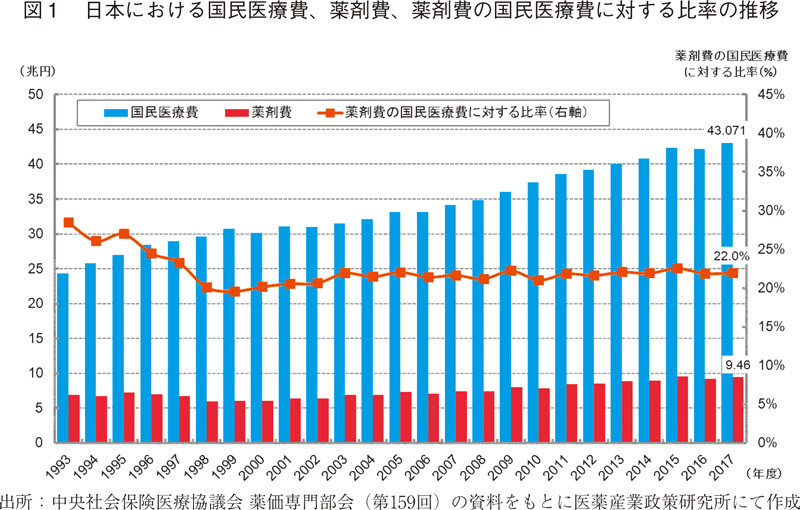

図1は中央社会保険医療協議会 薬価専門部会(第159回)の資料をもとに日本における国民医療費、薬剤費1)及びその比率の推移を示した図である。高齢化の進展に加え、医療の進歩、新技術の導入といった要素も加わり、日本における国民医療費は右肩上がりで増加してきた。そのような状況下、この20年の間で薬剤費の国民医療費に対する比率は20%程度で維持され、薬剤費は年間10兆円を超えることなく推移してきている。2018年度の薬価制度の抜本改革による長期収載品と後発医薬品の薬価見直し、2021年度からの毎年薬価改訂の実施、また後発医薬品のさらなる推進の流れ等により、今後日本の医薬品市場が飛躍的に拡大していくとは考えにくい。

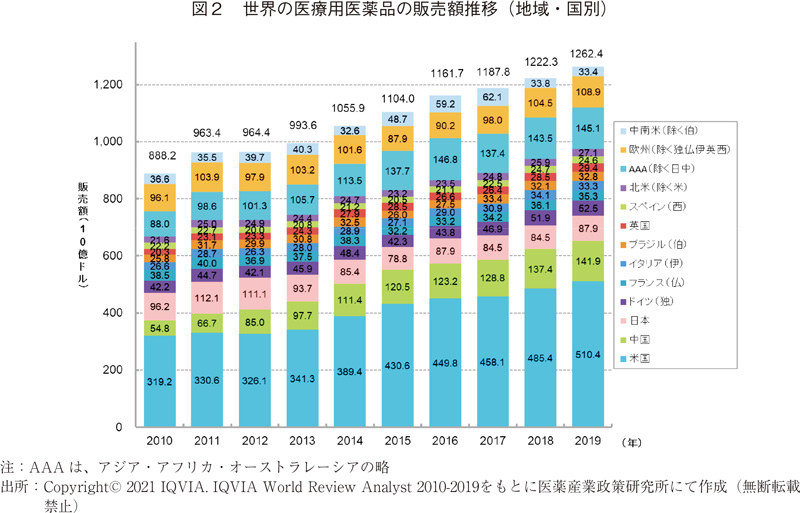

図2はIQVIA World Review Analyst 2010-2019をもとに世界の医療用医薬品の販売額推移を13の国・地域に分けて示したものである。世界の医療用医薬品の販売額は2010年から2019年までの9年で年平均成長率は4.0%の増加を示している。各国においては、英国が総販売額年平均成長率並みの4.2%の増加を示しているものの、ドイツ、イタリア、スペインはそれ以下、日本とフランスにおいてはマイナス1%の年平均成長率を示している。その一方で、世界での販売額第一位の米国と第二位の中国、そして日中を除くアジア諸国は年平均増加率がそれぞれ5.4%、11%、5.7%と世界の年平均成長率を上回っている。中でも米国は販売額において他12の国・地域と比較し突出しており、2019年の世界の医療用医薬品販売額の4割を占める結果となっている2)。

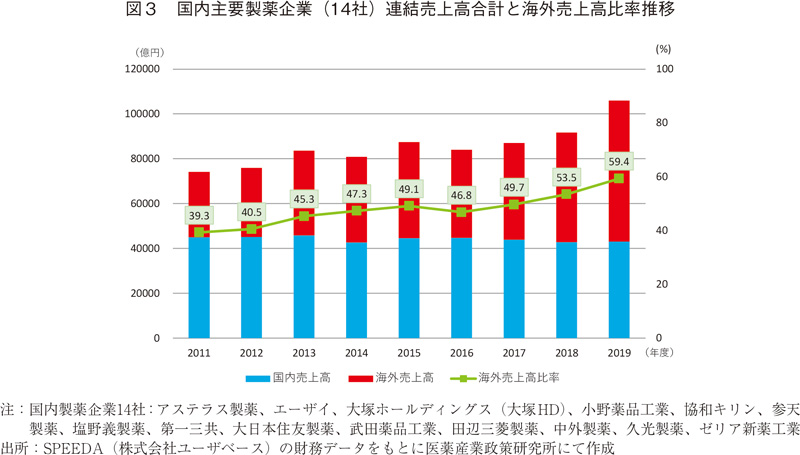

このような日本を取り巻く世界環境下、日本をベースにする製薬企業は成長戦略の1つとして、医薬品の販路を広げるべく販売対象を日本国内から海外へと拡大させてきた。図3は国内主要製薬企業(14社)の連結売上高合計と海外売上高3)合計及び海外売上高比率の推移を示したものである4)。図からわかるようにいわゆる大手から準大手と言われる国内製薬14社の連結売上高合計及び海外売上高比率は増加トレンドを示しており、この2年は海外売上高の方が日本国内の売上高を上回る結果となっている。また、14社を個別にみると2011年度よりも2019年度の海外売上高及び連結売上高対海外売上高比が大きいのは14社中13社であった。単年の海外売上高という観点では2019年度の海外売上高が1000億円を超えている企業は14社中9社であり、この上位9社だけで2019年度の海外売上高14社合計額(6兆2863億円)の95%以上を占めていることがわかった。

今回筆者は、国内主要製薬会社がどのような医薬品を売ることによって海外売上高を伸ばしているかに興味を抱き、海外売上高上位9社の海外製商品に対し、その対象疾患、技術(モダリティ)、開発地域、開発及び販売方法、創出起源等を調査することにした5)。そしてそれら項目と売上高との関係性について各社固有あるいは共通する特徴が見いだせないか要因分析を行うことにした。

2.調査方法

調査対象とした企業

アステラス製薬、エーザイ、大塚ホールディングス(大塚HD)、協和キリン、塩野義製薬、第一三共、大日本住友製薬、武田薬品工業、中外製薬の海外売上高上位9社

データソース

各社ホームページ上で公表している2020年3月期決算報告資料(決算短信、決算短信補足資料、DATABOOK、FACTシート等)、および2021年3月期第2四半期決算報告資料を用いた。ただし、大塚HD、協和キリン、中外製薬については決算月が12月であるため2019年12月期決算報告資料および2020年12月期第3四半期決算報告資料に記載の情報を用いた。薬剤一般名、対象疾患領域、モダリティ、販売地域、上市年、創出起源等の追加情報については明日の新薬(株式会社テクノミック)、Cortellis Competitive Intelligence(クラリベイト・アナリティクス)及び各社プレスリリース、ATC分類は明日の新薬、KEGG DRUG Database6)を用いた。

調査項目

製商品名(一般名/代表的な商品名)、主な対象疾患領域(ATC分類)、モダリティ、主販売地域、海外売上額(2019年度実績および2020年度予想)、海外上市年、創出起源(オリジン)及び海外開発企業、フェーズⅢ以降の開発品とその開発ステージ(ステージ更新情報については2020年12月末日までのプレスリリース情報等を反映)。

抽出品目数

各社2019年度の海外売上製商品を売上高の大きい順に選択した。海外売上高が大きい企業については品目数を多めに選択し、最低でも医薬品事業売上の5割以上となるまでピックアップ。

3.結果

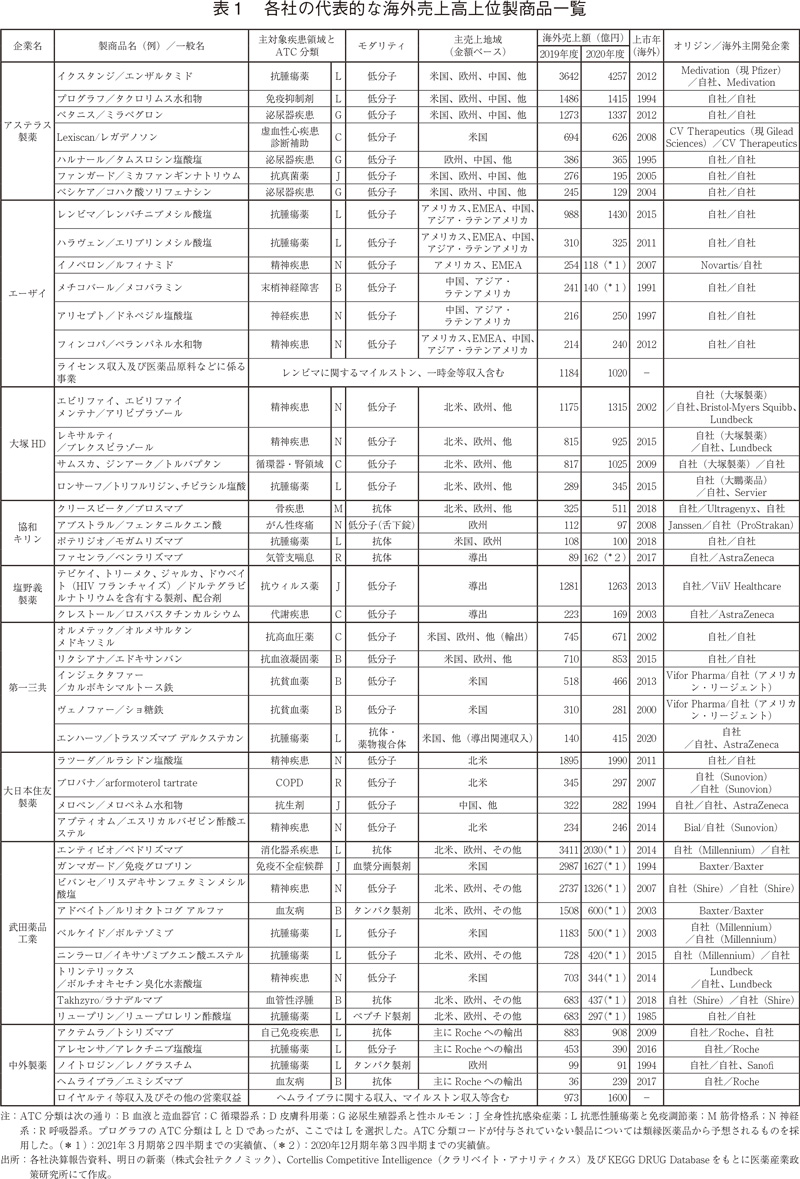

アステラス製薬の2019年度の海外売上上位製品は順に、イクスタンジ、プログラフ、ベタニス、Lexiscan、ハルナール、ファンガード、そしてベシケアと続いている。2020年度の売上予想額は、抗腫瘍薬であるイクスタンジが大きく売り上げを伸ばす予想値となっている一方で、特許切れによる独占販売期間が切れたプログラフ、ハルナール、ファンガード、ベシケアは徐々にその海外売上額を減らしている。イクスタンジ及びLexiscanは導入品であるが、主に低分子の自社オリジン医薬品を自社で海外開発し、自社販売網を通じて販売していることが特徴である。

エーザイの2019年度の海外売上上位製品は抗腫瘍薬であるレンビマ、ハラヴェンを筆頭に、精神神経疾患治療薬のイノベロン、メチコバール、アリセプト、フィンコパが続いている。2020年度はレンビマの売上高がさらに増加すると予想されている。すでに特許が切れているアリセプトの主販売領域が欧米から中国を含めたアジア、ラテンアメリカへとシフトしている。レンビマの販売額の増加だけでなく、レンビマに関するマイルストン、一時金収入を含むライセンス収入及び医薬品原料などに係る事業も海外売上高に大きく貢献している。がん疾患及び中枢神経系疾患を柱とした自社オリジンの低分子医薬品を自社販売網を通じて海外展開している。

大塚HDの2019年度の海外売上上位製品は大塚製薬のエビリファイメンテナを含めたエビリファイ関連製品、精神疾患治療薬のレキサルティ、希少疾病の常染色体優性多発性嚢胞腎への追加効能を持つサムスカ、ジンアークと大鵬薬品の抗腫瘍薬であるロンサーフが続いている。2020年度はジンアークの売上高の伸長が予想されている。いずれの製品も自社オリジンの低分子医薬品であり、海外自社開発を経て欧米を中心に自社販売展開している。

協和キリンの2019年度の海外売上上位製品は骨疾患治療薬のクリースビータ、子会社の製品であるアブストラル、抗腫瘍薬のポテリジオ、導出品であるファセンラと続いている。2020年度はファセンラの売上高の大幅な増加が予想されている。ProStrakan社(現Kyowa Kirin)の開発製品であったアブストラルを除く製品は自社オリジンの抗体医薬品であり、海外の自社販売網を通して販売を行っている。一方自社オリジンの抗体医薬品のファセンラについてはAstraZenecaへ導出しロイヤルティ収入を得る形となっている。

塩野義製薬の2019年度の主な海外売上高はHIVフランチャイズ製品であるテビケイ、トリーメク、ジャルカ、ドウベイトの導出に関連するものと、代謝疾患薬のクレストールの導出関連収入である。2020年度は、クレストールに関しては特許切れに伴い売上高は減少するが、HIVフランチャイズ製品については前年と同程度の売上高が予想されている。

第一三共の2019年度の海外売上高上位製品は高血圧薬のオルメテック、抗凝固薬のリクシアナ、抗貧血薬のインジェクタファー及びヴェノファーと続いている。海外子会社のアメリカン・リージェントの製品以外は自社オリジンかつ自社開発品の低分子医薬品である。2020年度は自社オリジンでAstraZenecaとの共同開発している抗体・薬物複合体(ADC)医薬品であるエンハーツが海外売上高に大きく寄与すると予想されている。

大日本住友製薬の2019年度の海外売上高上位製品は精神疾患治療薬のラツーダ、COPD薬のブロバナ、抗生剤のメロペン、抗てんかん薬のアプティオムと続き、2020年度も同様の売上高が予想されている。自社オリジンの自社開発品ラツーダを北米に拠点を持つ子会社Sunovionが販売し、メロペンは中国、他で自社販売している。製品はいずれも低分子医薬品となっている。

武田薬品工業の2019年度の海外売上高上位製品は、炎症性腸疾患薬のエンティビオ、血液分画製剤のガンマガード、精神疾患薬のビバンセ、トリンテリックス、血友病薬のアドベイト、抗腫瘍薬のベルケイド、ニンラーロ、リュープリン、遺伝性血管性浮腫治療薬であるTakhzyro、などである。トリンテックスはルンドベックから導入後、米国での開発権を得た製品であり、リュープリンは自社オリジンのペプチド製剤であるが、それ以外の製品は海外企業の買収によって加わったものとなっており、疾患領域及びモダリティも多種多様である。

中外製薬の2019年度の海外売上高上位製商品は、自己免疫疾患治療薬のアクテムラ、抗腫瘍薬のアレセンサであり、主に親会社であるRocheへの輸出による収入である。それ以外に海外売上高に大きく寄与したものとしてはロイヤルティ等収入及びその他の営業収益であり、この中には血友病薬のヘムライブラに関するマイルストン収入等が含まれている。2020年度はヘムライブラの輸出額が拡大するとともにロイヤルティ等収入の増加が予想されており、海外売上高の大幅な増加が見込まれている。アレセンサは自社オリジンの低分子医薬品であるが、アクテムラ、ヘムライブラは自社オリジンの抗体医薬品である。

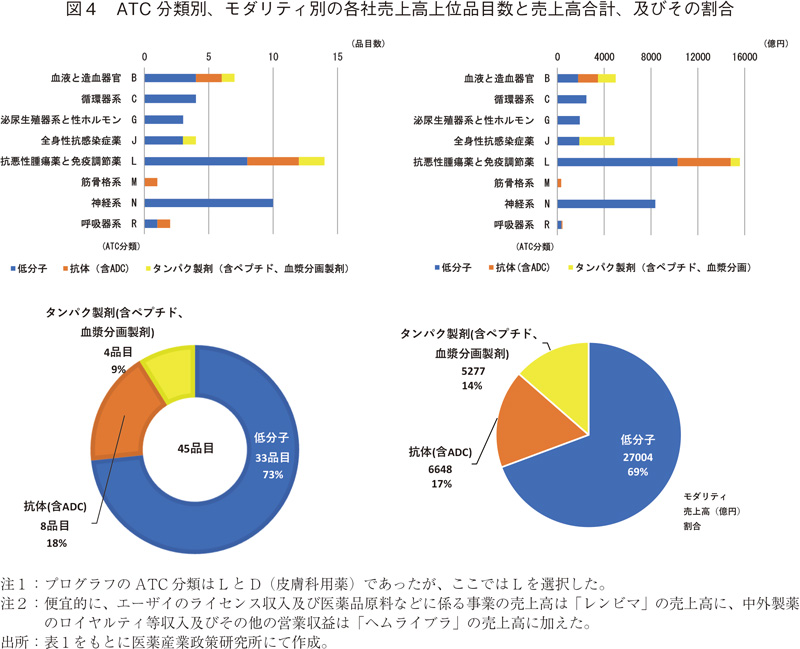

海外売上高上位の国内製薬9社の海外売上上位製商品群及び対象疾患、オリジン、モダリティ、等を調査した結果、主対象疾患としては8つのATC分類に分かれていたが、抗悪性腫瘍薬及び免疫調節薬(ATC分類L)と神経系(ATC分類N)がそれぞれ14(うち抗悪性腫瘍薬11)、10と2分類で過半数を超えていた。売上高という点においても抗悪性腫瘍薬及び免疫調節薬が一番大きく、次いでと神経系と続いていた(図4上段)。またモダリティ別の品目数、売上高では、低分子の割合が全体の約7割を占めていることがわかった(図4下段)。2019年世界売上高上位100品目に占める化学合成医薬品(低分子、核酸、ペプチド等)の品目数割合が48%であったこと、薬効分類別では品目数の多い順に、抗悪性腫瘍薬と免疫調節薬、消化管と代謝作用(ATC分類A)、神経系、全身用抗感染症であり、売上金額面でも同様の序列であったこと7)から、今回低分子の占める割合が高かったこと、及び消化管と代謝作用(ATC分類A)が含まれていなかったことなどが特徴と言える。

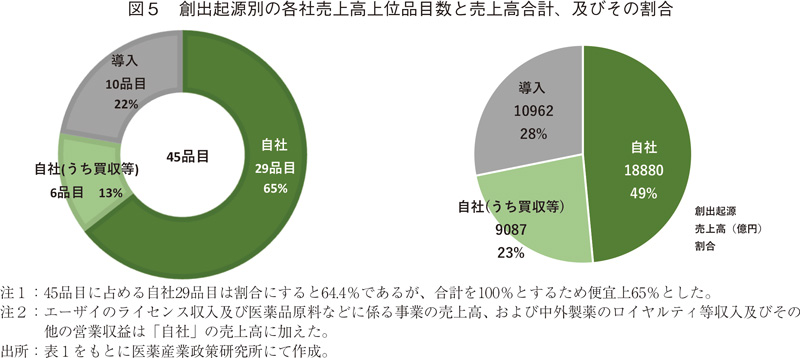

販売地域という点では売上額が1000億円を超えるいわゆるブロックバスターの売上地域はすべて米国が含まれていた。今回調査の対象になった9社の各社売上高上位製商品一覧に占める自社オリジンの品目数割合は約8割(35/45=78%)であった(有効成分分子をカウント)。そのうち買収等により結果的に自社オリジンとなったものを除くと64%となった(29/45)(図5左)。創出起源と売上高という点では買収等により自社オリジンとなったものを含めると、自社オリジンが72%を占めていた(図5右)。導出品(及び輸出を主とする製商品)においては、そのほとんどの品目が導出(輸出)先企業でブロックバスター化しており8)、自社販売あるいは導出先でブロックバスターとなっている品目の自社オリジン割合(買収等含む)は8割となることがわかった。なお、2020年の世界の製薬企業でR&D品目の多いトップ25社の自社オリジンの開発品割合は約55%であった9)。また、トップ25社に含まれる日本企業5社の開発品目数を足し合わせたときの自社オリジン割合は約52%であった10)。これらを踏まえると、9社の各社売上高上位製商品一覧に占める自社オリジンの品目数割合78%という値は高い数字であると言えるであろう。

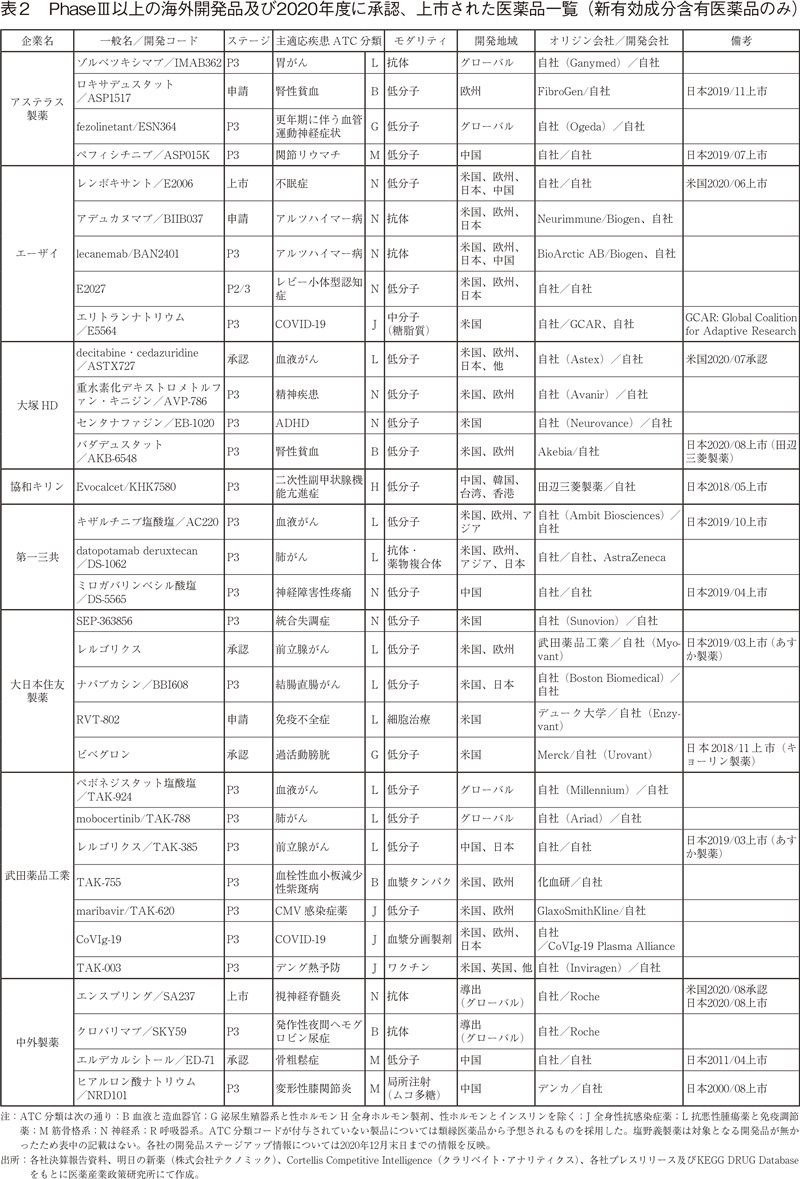

次に、前述の国内製薬9社に対して海外開発が行われている臨床後期開発品目の調査を行った。表2に2021年3月期第2四半期決算報告時点(大塚HD、協和キリン、及び中外製薬は2020年度12月期第3四半期決算報告時点)におけるフェーズⅢ以上の海外開発品と2020年度に上市あるいは承認を受けた新有効成分開発品(NME:New Chemical Entity)をまとめた(ただし、開発品のステージ更新については2020年12月末日までのプレスリリース情報を反映させた)。

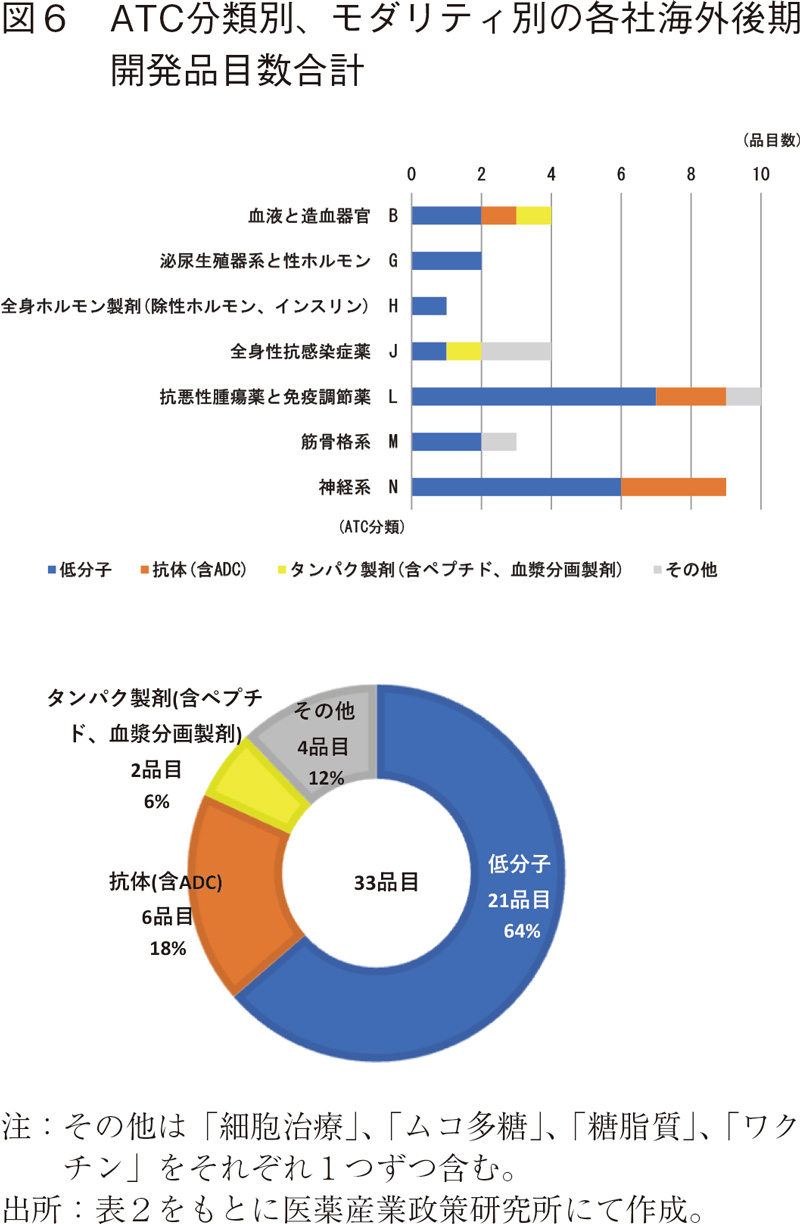

大部分が未承認の段階であるので各社の開発品の詳細は省略するが、主適応疾患としては7つのATC分類に分かれており、抗悪性腫瘍薬と免疫調節薬(ATC分類L)10件、神経系(ATC分類N)9件と2分類で6割弱を占めることがわかった。モダリティ別では低分子がLとNでそれぞれ7件、6件であった(図6上)。9社のNMEに占める低分子化合物の割合は64%(21/33)であった。売上高上位品に限定した製商品を記載した表1と単純に比較することはできないが、開発後期品のモダリティにおいても低分子が過半数を占める結果であった11)(図6下)。

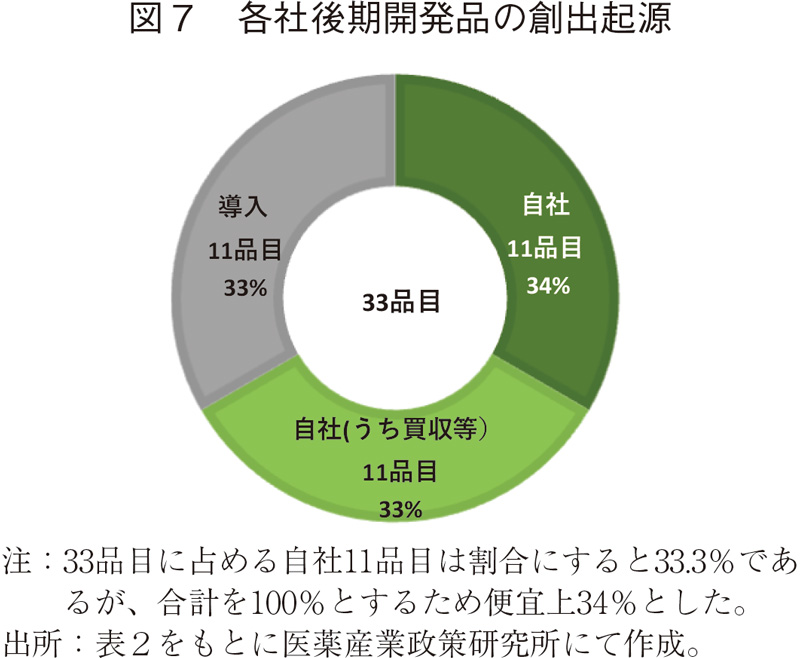

創出起源という点では、後期開発品の自社オリジン割合は67%(22/33)であったが、買収等により自社オリジンとなったものを除くとその割合は半数の33%(11/33)であった(図7)。

4.まとめ

海外売上高が大きい国内主要製薬上位9社における、2019-2020年度の海外売上上位製商品と海外後期開発品について調査、分析を実施した。現時点において国内の製薬9社の海外売上高上位品で最も多いモダリティは低分子であり、売上額という観点でも低分子が約7割を占めていた。主疾患領域については、品目数、売上高いずれにおいても抗悪性腫瘍薬と免疫調節薬及び神経系薬が高い割合を占めることがわかった。開発販売方法という点では、自社の販売網を通じて自社オリジンの開発品や他社からの導入品を販売しているケース、自社オリジンの開発品を主に海外企業に導出、あるいは親会社に導出することによってマイルストン、ロイヤルティ等収入を得て海外売上を得ているケース、あるいは自社オリジンの製品を海外製薬企業と共同で開発、販売することで売上販売金とマイルストン、ロイヤルティ収入を得るといったケースなど、海外売上上位9社のなかでもその方法はさまざまであった。販売地域では、海外においてブロックバスター化している製品はそれら売上地域に必ず米国を含んでいた。導出品は導出先でほぼブロックバスターとなっていた。そして創出起源という点においては主要国内9社の海外売上高上位品は自社オリジンの割合が品目数、売上高の両面において高い傾向を示していることがわかった。ただ、今回のデータは2019-2020年度の国内9社の海外売上高上位製商品に限定したスナップショットであることから、より厳密な要因分析を行うためには、海外売上高上位製商品に含めなかった他品目ならびに国内の製商品の情報を加え、経年的に分析していく必要があると思われる。

-

1)ここでの薬剤費は、労災等においても医療保険と同じ割合で薬剤が使用されたものと仮定し、国民医療費に医療保険における薬剤費比率をかけて推計している。DPCを始めとする薬剤費が入院料に包括して算定される場合の薬剤費は含まれていない。

-

2)先行研究として、医薬産業政策研究所「医薬品市場における日本の存在感-日本企業の海外売上シェアの分析-」政策研ニュース No.58(2019年11月)、等がある。

-

3)海外売上高とは企業が自国以外で製品を販売、サービスを提供して得た売上高のことであり、これには販売売上の他、輸出や海外企業からのライセンス料、ロイヤルティ収入、マイルストン収入を含む。

-

4)SPEEDA(株式会社ユーザベース)の財務データ(2011年度から2019年度)を用い、売上高に占める医薬品事業の割合が50%以上の国内上場企業で、連結売上高と海外売上高のデータを欠損なく取得できた14社を対象とした。だだし、2020年2月に非上場会社となった田辺三菱製薬の2019年度財務データはホームページ上の決算情報から取得できたので対象企業に加えた。

-

5)国内主要製薬企業の海外売上高比率に注目した記事がインターネットニュースメディア AnswersNewsに掲載されている。

-

6)

-

7)医薬産業政策研究所「世界売上高上位医薬品の創出企業の国籍-2019年の動向-」政策研ニュース No.61(2020年11月)

-

8)導出先企業の2019年度アニュアルレポート及びファイナンシャルレポートより。

-

9)Citeline: Lloyd I. Pharma R&D Annual Review 2020. Source: Pharmaprojects®, January(2020).

-

10)日本企業5社は、武田薬品工業、大塚HD、第一三共、エーザイ、及びアステラス製薬である。

-

11)エリトランは分子量が約1400の糖脂質分子であることから中分子と分類した。そのため低分子に含めていない。