目で見る製薬産業 創薬モダリティ別医薬品開発パイプラインから見た新規医薬品の創製企業(Originator)に関する調査

医薬産業政策研究所 主任研究員 鍵井英之

1 はじめに

近年、核酸医薬品、遺伝子治療、遺伝子細胞治療など、新しい創薬モダリティを活用した医薬品が登場し、これまで治療が困難であった、がんや遺伝性疾患といった領域の治療に大きなインパクトをもたらしている。

このような新規モダリティの実用化には、科学技術の進展と密接に関わっていること、製薬企業では不確実性の高い技術に対する投資が難しいことなどから、アカデミアやスタートアップ企業がその創製に重要な役割を果たしている。

今回、現在の医薬品市場で主流となっている低分子医薬品および抗体医薬品に加え、近年実用化が進んでいる比較的新しいモダリティとして核酸医薬品、遺伝子治療、遺伝子細胞治療、細胞治療を取り上げ、その創製企業(originator)の特徴(企業の分類や国籍など)について調査した。

2 調査方法

医薬品データベースEvaluatePharmaの収載情報より、新有効成分含有医薬品(New Molecular Entity:NME1))を対象とし、そのoriginatorについて、国籍および企業分類毎に集計した。本分析には2020年9月時点のデータを用いたが、EvaluatePharma未収載データの一部について公開情報より補足した。

① NMEのカウント方法

本調査では、NME単位で最も進んだ開発段階を1件カウントしており、既に発売されたNMEが別の適応で開発されている場合は、開発段階にはカウントしていない。また、Phase I(以下、P1)~申請までを開発品として扱い、本調査での分析対象とした。

② Originatorのカウント方法

Evaluateにおいてoriginatorの定義は、"Company that first discovered / invented the active ingredient of a given compound or product."とされ、企業ウェブサイトやプレスリリースなどの公開情報を基に特定されている2)。個々のNMEに対してoriginatorが特定された後、当該originatorが企業買収された場合も変更はされない(例、GenentechはRocheに買収されたが、originatorとしてのGenentechのレコードはRocheに買収された後も変更されない)。また、共同開発など複数のoriginatorが存在する場合、1社あたりの創製数は創製企業数で案分してカウントした(例、2社での共同創製の場合、1社あたりの創製数は0.5としてカウントした)。

③ モダリティ分類

本調査のモダリティ分類は、Evaluateの分類と以下のように対応している3)。

- 低分子薬品

- Small molecule chemistry

- 抗体医薬品

- Monoclonal antibody, Monoclonal antibody(Conjugated)

- 核酸医薬品

- DNA & RNA therapeutics

- 遺伝子治療

- Gene therapy, Genome editing, Oncolytic virus

- 遺伝子細胞治療

- Gene-modified cell therapy4)

- 細胞治療

- Cell Therapy5)

④ 企業分類

Evaluateの企業分類は、Global Major(世界的大手製薬企業、本稿では"Global"と略す)、Regional Major(新規医薬品を特定の地域で開発、販売する企業。自社で研究開発を行うとともに他の企業や研究機関から化合物、製品のライセンスイン等も行っている。複数の疾患領域をターゲット領域とする企業。本稿では、"Regional"と略す)、Biotechnology(新有効成分含有医薬品やバイオ医薬品を開発しており、新規の技術を志向する小企業が多く含まれるが、Gilead Sciences、Celgene、Biogenなどの企業も含まれる)、Specialty(独自の研究を行っているが新規医薬品に焦点を絞っていない企業や、一つの疾患領域のみ焦点を当てている企業)などがある。企業の特徴によって、1つの企業に対して複数の企業分類が割り当てられている場合があるが、より規模の大きい企業分類を採用した(例、Global MajorとBiotechnologyの両方に分類される企業はGlobalとして分類)。なお、日本の大手製薬企業では武田薬品工業がGlobal、他はRegionalに分類されている。

3 結果

本分析の対象となるNMEの全体数

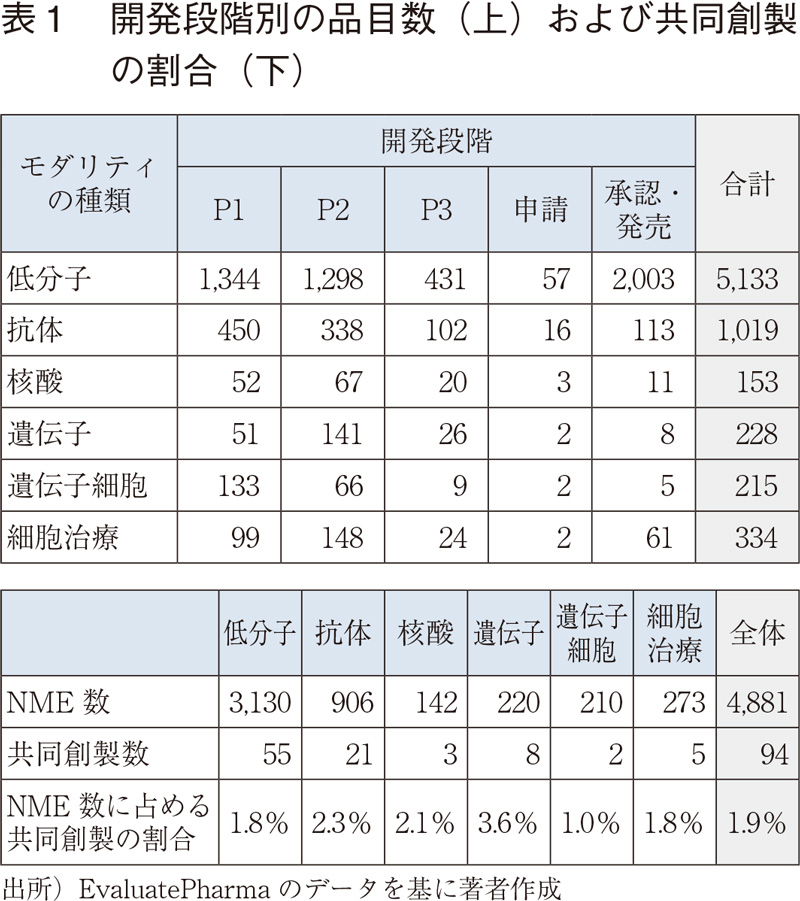

開発段階別のNME数を表1に示す。本調査では、各モダリティのP1~申請段階のNMEを分析対象とした。また、表1下にはP1~申請段階(開発品)のNME数に対する共同創製品の割合を示す。いずれのモダリティにおいても複数企業による創製は全体の数%程度であった。

3.1 開発品のOriginator分析

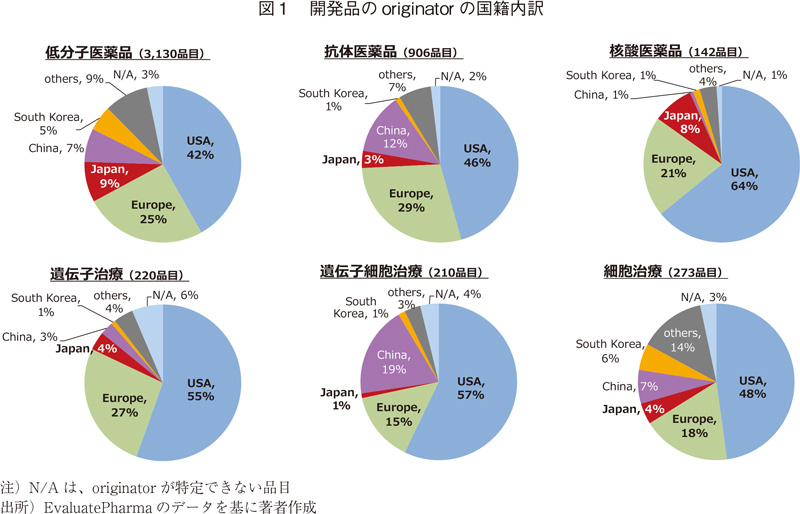

① Originatorの国籍

開発品(表1のP1~申請に該当する品目)のoriginatorの国籍を図1に示す。いずれのモダリティにおいても米国籍企業が世界の創薬をリードしており、その割合は低分子医薬品で全体の40%程度、核酸医薬品では全体の60%程度であった。

日本国籍企業による創出は、低分子医薬品と核酸医薬品では全体の10%程度であるが、抗体医薬品をはじめとするバイオ医薬品では1~4%であり、低分子医薬品や核酸医薬品と比べて低い状況であった。また、遺伝子細胞治療では中国、細胞治療では韓国での創製割合が他のモダリティと比較して高かった(これらについては3.2項にて分析)。

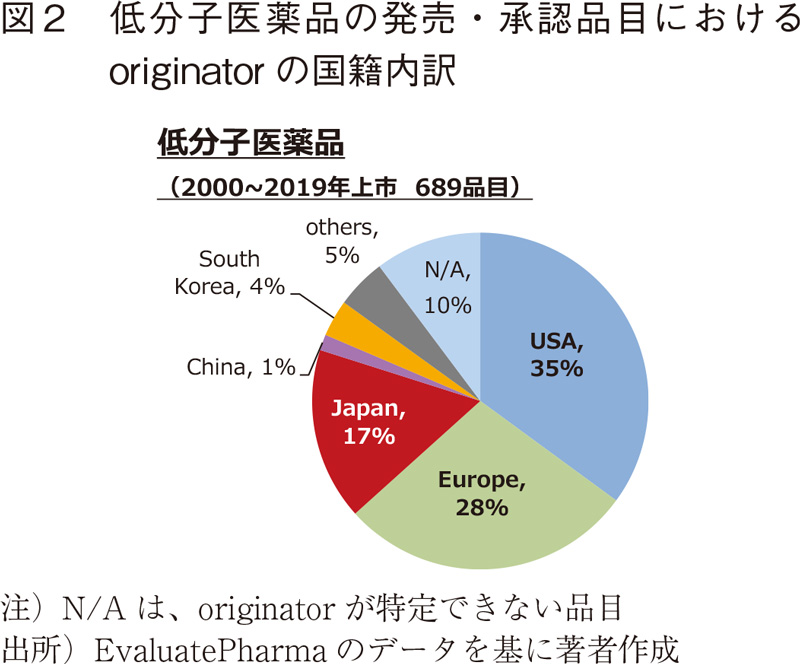

参考として、2000年~2019年の間に上市された低分子医薬品におけるoriginatorの国籍を図2に示す。米国籍企業の割合は全体の35%であり開発品と比べて低く、対して日本は17%であり開発品と比べて高い。

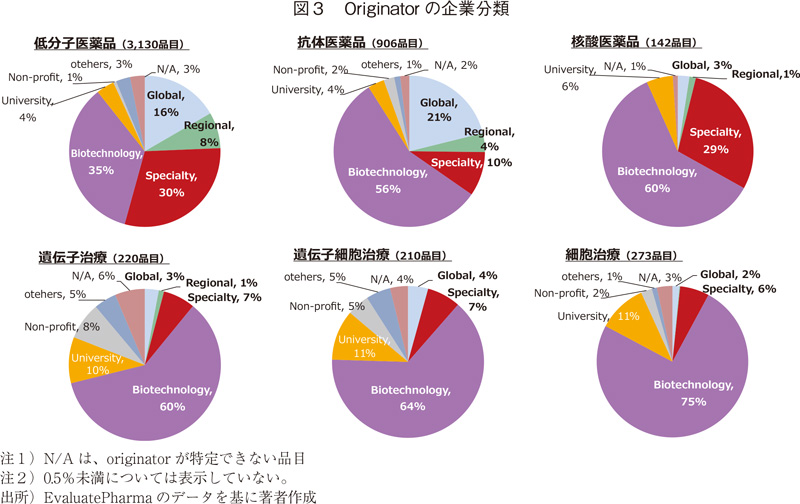

② Originatorの企業分類

図3にoriginatorの企業分類(Global、Regional、Specialty、Biotechnology等)の割合を示す。いずれのモダリティもBiotechnologyに分類される企業の割合が最も大きいが、特に遺伝子細胞治療、細胞治療でその割合が大きい。Globalによる創製割合は、低分子医薬品と抗体医薬品で20%程度であるが、核酸医薬品や細胞治療など、新規のモダリティでは数%程度である。また遺伝子治療、遺伝子細胞治療、細胞治療では他のモダリティに比べて大学(University)の寄与が大きい。

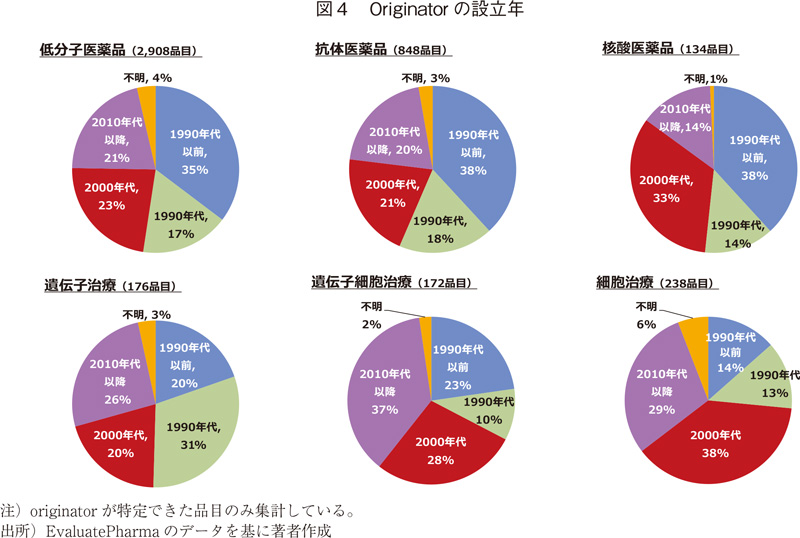

③ Originatorの設立年

Evaluateの分類では、前述の通りGilead Sciences、Celgene、Biogenといった規模の大きな企業もBiotechnologyに含まれる。そこで、originator(アカデミアや公的研究機関などは除く)の設立年での分類を行った(図4)。

低分子医薬品、抗体医薬品、核酸医薬品では、1990年以前に設立された企業による創製割合が多いが、2000年以降に設立された企業も約4~5割となっており、医薬品としての歴史が長い低分子医薬品においても、設立20年以内の比較的若い企業によって創製されていることがわかる。一方、遺伝子細胞治療および細胞治療では、2000年以降に設立された企業が全体の6~7割を占め、設立後30年以上の企業が創製した割合は他のモダリティと比較すると小さかった。

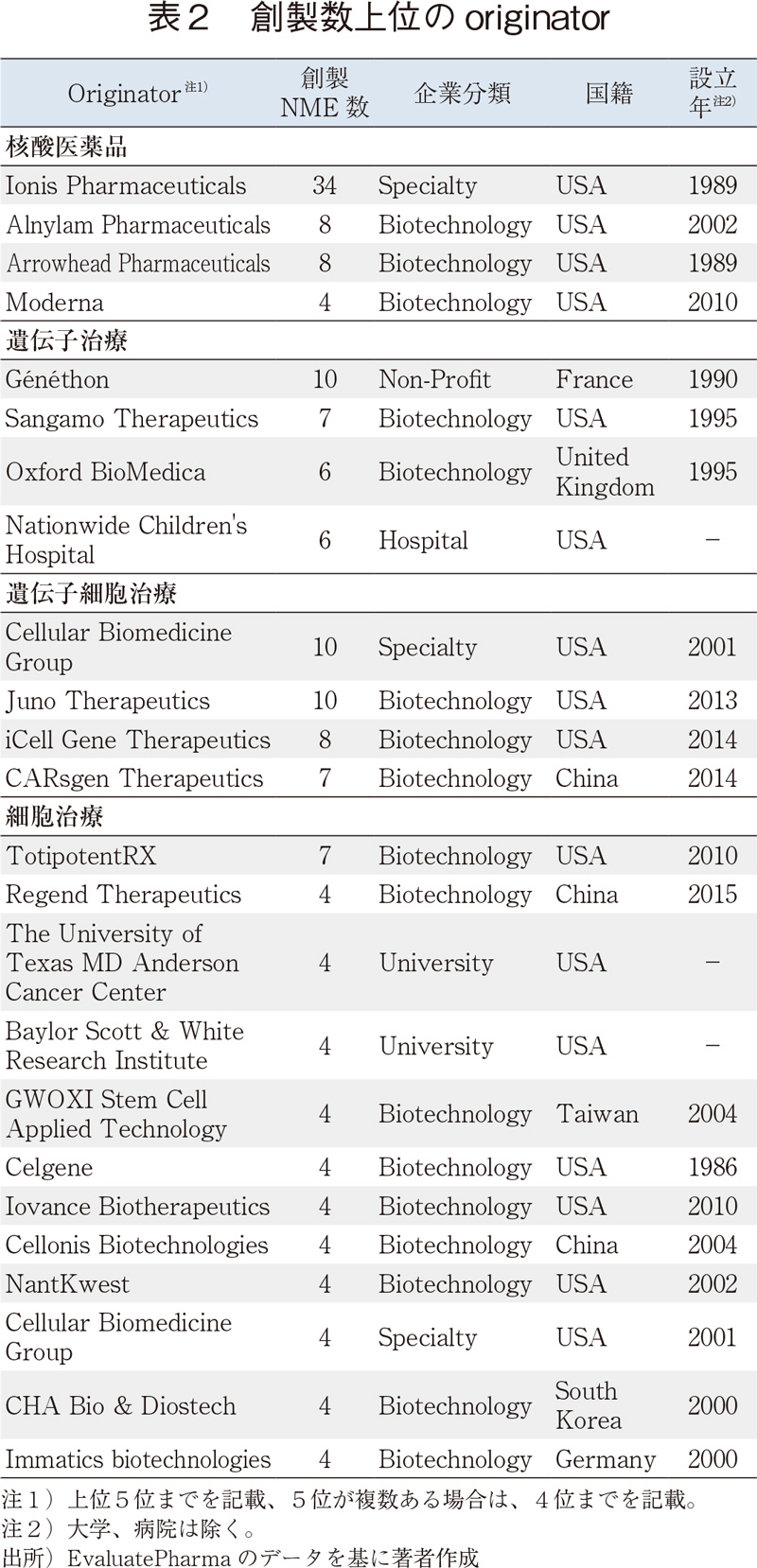

④ モダリティ別 創製数上位のoriginator

本調査で新規モダリティとして扱う核酸医薬品、遺伝子治療、遺伝子細胞治療、細胞治療について、創製数上位のoriginatorを表2に示す。核酸医薬品では、2019年の医薬品売上で上位100に含まれる核酸医薬品スピンラザの創製企業である米国Ionis社(開発・販売は米国Biogen社)が突出している。遺伝子治療では、欧州の企業が存在感を示しているが、上位3社(NPO含む)はいずれも1990年代に設立されている。遺伝子細胞治療で上位のCellular Biomedicine Groupは、抗BCMA、抗CD19、抗CD20をターゲットとした血液がんのCAR-Tを中心に開発している米国企業であるが、研究開発の拠点を中国に設けており、臨床試験も中国で実施している。Juno TherapeuticsはCAR-T領域で最先端の研究を進めていたバイオテック企業であるが、2018年にCelgeneにより約90億ドルで買収された。細胞治療では、2000年代以降に設立された企業が多数を占めたが、国籍で見ると、中国、台湾、韓国といったアジア地域の企業の存在も目立つ。

一方、GlobalあるいはRegionalといった規模の大きな製薬企業や日本企業は、これらのモダリティでは上位には見られなかった。

3.2 Originatorの国籍別調査(日中韓)

アジアで創製される新規モダリティ医薬品に着目し、中国籍企業の遺伝子細胞治療、韓国籍企業の細胞治療、国内の新規モダリティ開発動向について調査した。

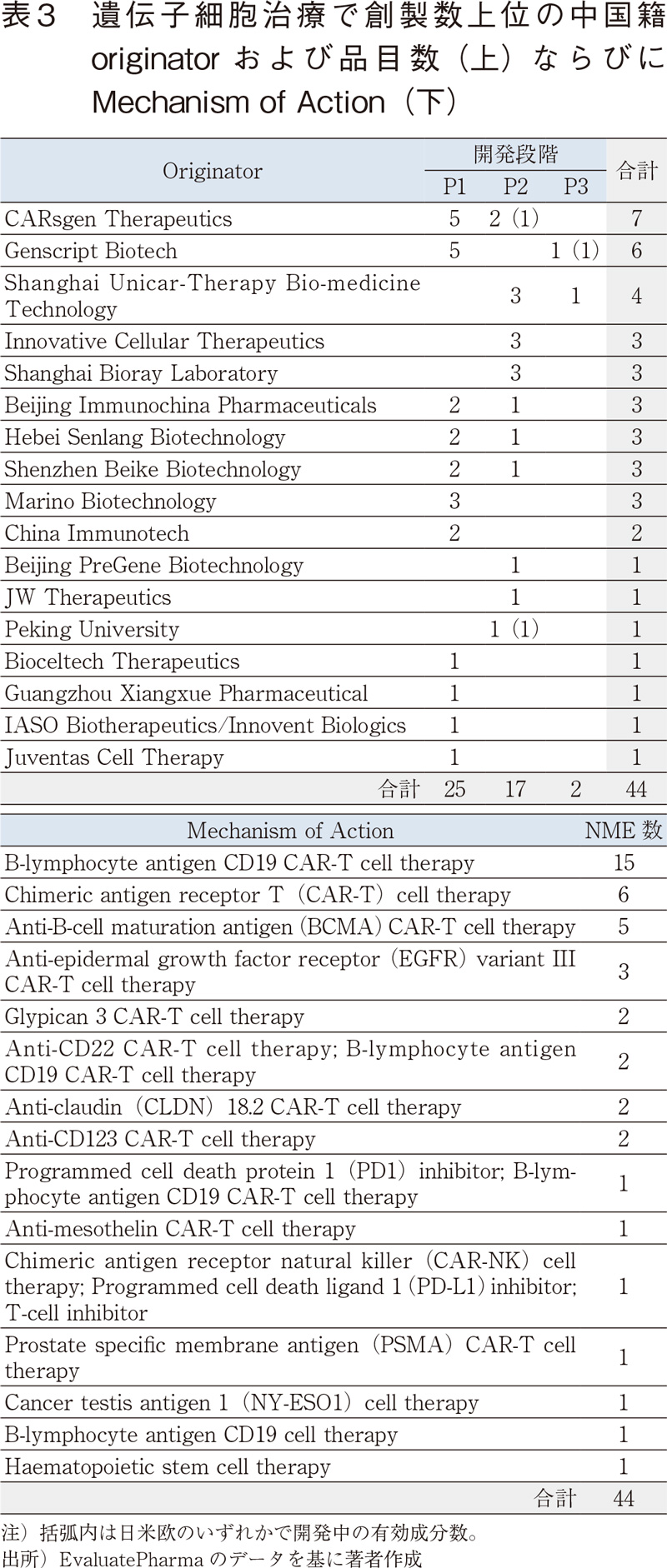

① 中国籍企業が創製した遺伝子細胞治療の開発品

中国籍originatorによって創製された遺伝子細胞治療の開発品は39品目であり、originatorは17社(北京大学1件含む)であった(表3上)。このうち、中国国内に加え、日米欧のいずれかでも開発が進められている品目はGenscript Biotech社によって創製されたAnti-B-cell maturation antigen(BCMA) CAR-T cell therapy(中国および日米欧でP3段階)、北京大学が創製したCD19 CAR T cells(PKNGUT)(中国、欧州でP2)、CARsgen Therapeuticsの創製したCT053(中国でP2、米国でP1)の3品目であった。作用様式(Mechanism of Action)については、CD19をターゲットとしたCAR-T療法が15品目で最多であるがその他のターゲットを含めCAR-T療法が中心である。(表3下)

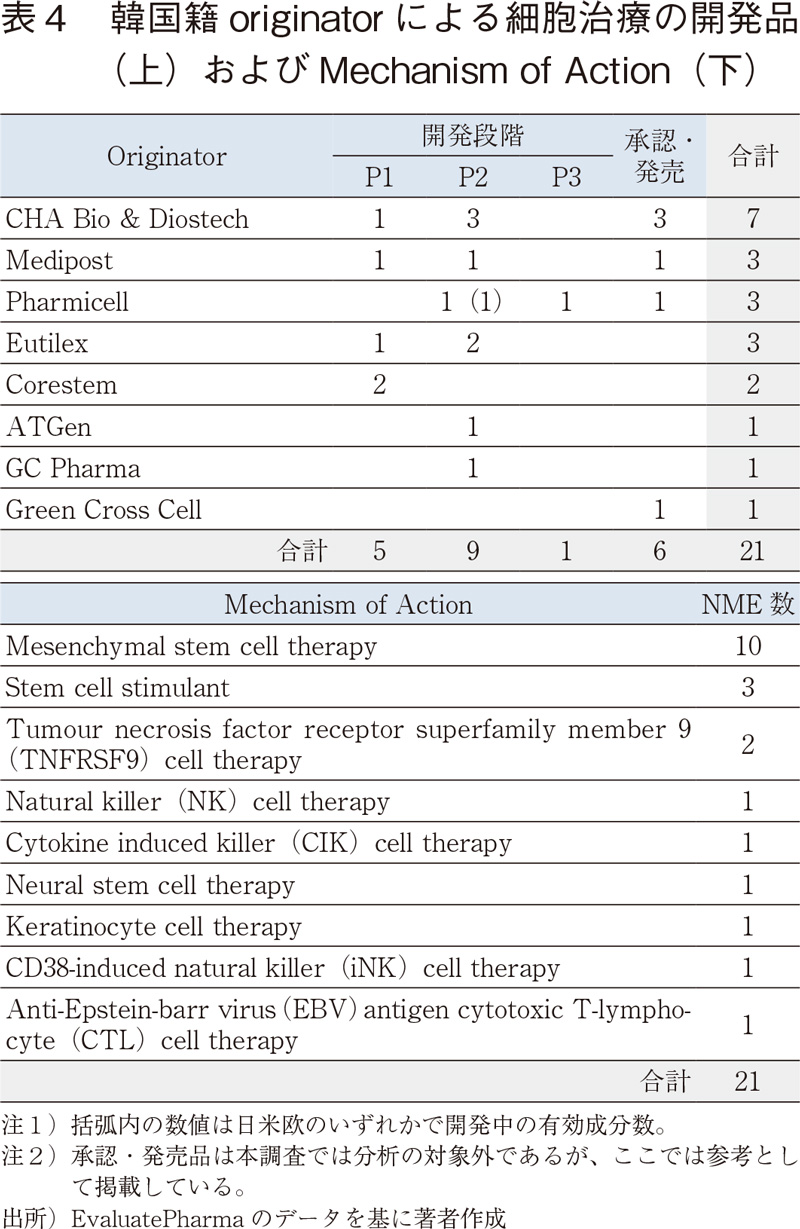

② 韓国籍企業が創製した細胞治療の開発品

韓国籍originatorによって創製された細胞治療の開発品および上市品は合わせて21品目でありoriginatorは8社であった(表4上)。このうち、日米欧のいずれかでも開発が進められている品目はPharmicell社(2002年設立)が創製したCellgram-LC(韓国および米国でP2、肝障害を適応とした自家骨髄由来間葉系幹細胞)の1品目であった。CHA Bio & Diostech社(2002年設立)は、細胞の大量培養や細胞の凍結保存技術を有し、自家線維芽細胞由来の皮膚シートや自家脂肪細胞由来の熱傷治療用の間葉系幹細胞など、現在韓国国内で3製品を上市、米国アステラス製薬(旧OCATA Therapeutics)やPluristem Therapeutics(イスラエル)など海外との提携も行っている。

韓国籍originatorが創製した細胞治療の開発品のMechanism of Actionは、間葉系幹細胞が中心である(表4下)。

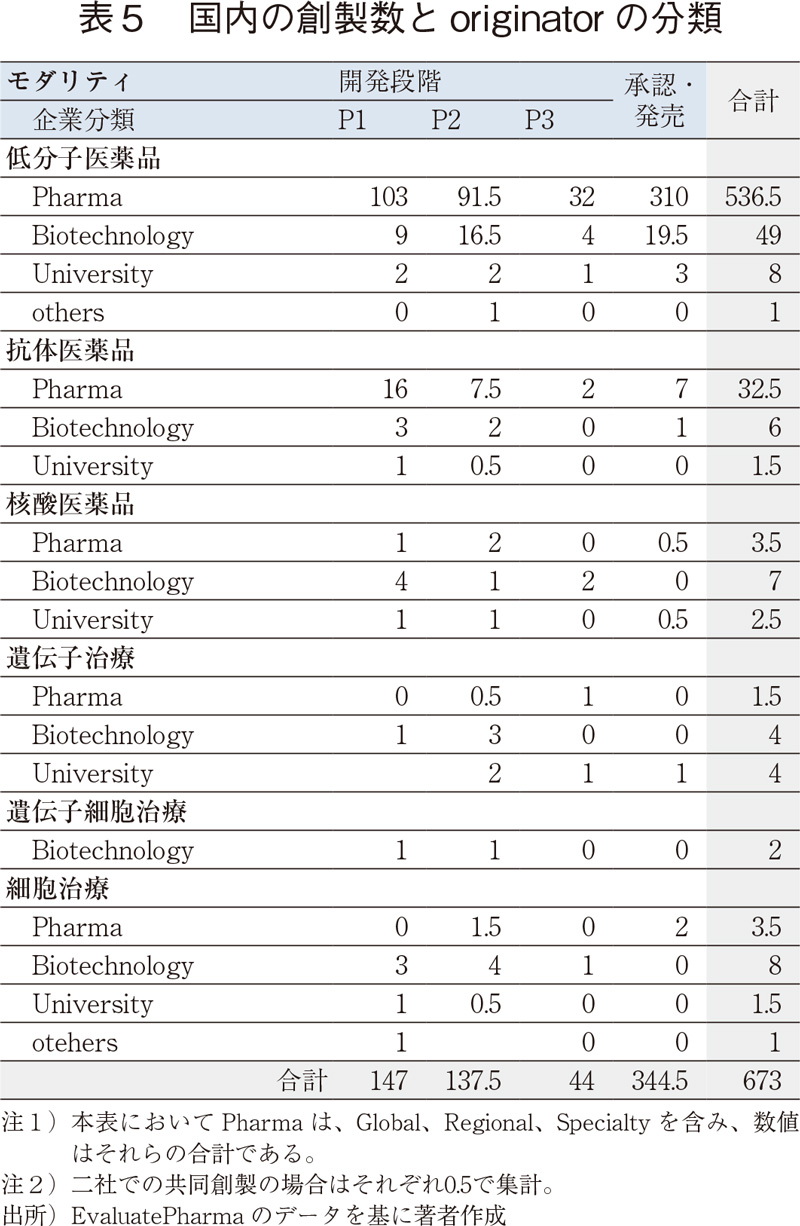

③ 国内originatorによるNMEの創製状況

国内originatorによって創製されたNMEについて、originatorの分類および創製数を表5に示す。低分子医薬品、抗体医薬品は、製薬企業(Global、Regional、Specialtyをまとめて"Pharma"とした)による創製が中心であるが、新規モダリティでは、いずれもBiotechnology企業を中心にUniversityの関与が大きく、この点については概ねグローバルの状況と同様であった。

4 まとめと考察

今回、新規モダリティに着目して、開発パイプラインのoriginatorに関して調査を行った。創製数では、いずれのモダリティでも米国籍企業がリードしているが、中国籍企業、韓国籍企業も遺伝子細胞治療や細胞治療の創製で存在感を示している。しかしながら中国および韓国籍企業により創製された開発品は、もっぱら当該国内での開発が中心であり、日米欧で開発されているものはごく少数にとどまっている。なお、中国製薬企業における新薬臨床開発動向については、澁口が詳細を分析している6)。

グローバル全体の開発品について、その創製企業の分類でみると、いずれのモダリティもBiotechnologyによる創製が多いが、新規モダリティでその割合が高い結果であった。一方、医薬品として長い歴史を有する低分子医薬品においても、Biotechnologyあるいは設立20年以内の企業が一定割合(30~40%)創製に寄与している点は興味深い。臨床開発や販売に強みを有する製薬企業から見ると、このようなバイオテック、スタートアップ企業と提携することが、自社単独で研究開発を行うリスクを軽減させ、パイプラインを充実させる重要な選択肢の一つとなっていることがうかがえる。

低分子薬品、抗体医薬品を除く新しいモダリティでは、Globalによる創製は限定的であるが、遺伝子治療領域では、近年Globalに分類されるいわゆるメガファーマがスタートアップ企業の大型買収を行っている。このことから今後、企業買収によって自社に取り込んだ基盤技術を活用することで、遺伝子治療の領域でもGlobalから創製された開発品が増えると考えられる。

新規モダリティとはいうものの、各モダリティの創製を牽引している企業の設立年は、1980年代後半~2000年代も多い。新しい技術の開発から医薬品として患者に届くまでには、10年あるいは20年といった期間を見込む必要があり、スタートアップ企業が存続していくためには技術開発と並行して資金調達が必要となる。

現状、新規モダリティの医薬品創出におけるグローバルでの日本の位置づけは低分子に比べると低いが、新たなモダリティで国内企業が存在感を発揮するためには、アカデミア、産業界、行政がタッグを組んで20年、30年先を見据えた技術開発や実用化の取り組みが重要ではないだろうか。

おわり

-

1)New Chemical Entity(NCE)およびBiologics License Applications(BLA)を含む。

-

2)Evaluateでは、originatorの特定に関して特許情報は通常参照されていない。プレスリリースなどでoriginatorが確認できない場合にのみ、特許情報が参照される。

-

3)Evaluateでは、他にBioengineered vaccine、Protein extract、Plasma-derived therapy、Recombinant productなどの分類があるが、本調査では分析の対象としていない。

-

4)CAR-T療法やTCR療法など、患者から取り出した細胞をex-vivoで遺伝子修飾を行い、再度患者に投与するもの。

-

5)間葉系幹細胞や細胞シートなど、遺伝子改変をしていない細胞を用いた治療。

-

6)医薬産業政策研究所、「中国製薬企業における新薬臨床開発動向」、政策研ニュースNo.60(2020年7月)