目で見る製薬産業 創薬モダリティ 開発動向調査 企業タイプ別 創製・企業買収・導入の視点から

医薬産業政策研究所 主任研究員 鍵井英之

背景・目的

近年、核酸医薬、細胞治療、遺伝子治療など、様々な新規の創薬基盤技術を活用した医薬品が開発・承認され、これまで低分子や抗体医薬ではアプローチできなかった疾患に対して効果を発揮している。

現在、これら新規モダリティの創出起源となっているのは、多くの場合がスタートアップ企業である。一方、製薬企業は、これまでは低分子医薬品に加え、組み換えタンパクや抗体医薬品を中心としたバイオ医薬品の開発が中心であったが、新しいモダリティへの関心も高く、多くの企業が先進的な技術を要するアカデミアやスタートアップと提携、買収などをおこなうことで、これらの技術にアクセスしている。

このような背景を踏まえ、現在開発・販売されている新規有効成分医薬品(NME)について、新規モダリティと企業タイプに着目し、その創製、企業買収、導入状況を調査した。

方法

医薬品データベースEvaluatePharmaを用いた。NMEに分類され、P1以降の開発段階にある品目について、モダリティ毎に、NMEの権利を保有する企業の企業分類を集計した。

-

NMEの権利の保有状況の分類

自社起源(共同研究やジョイントベンチャー等による創製も含む)は「自社創製」、企業買収によって獲得した場合「企業買収」、共同開発や品目買収した場合を「導入」と扱った。なお、「自社創製」を保有する企業が他の企業に買収された場合、そのステータスは買収企業が「企業買収」として保有する状態に切り替わる。

-

モダリティ区分

本調査では、「抗体医薬」、「核酸医薬」、「遺伝子治療」、「細胞治療」を対象とした。「抗体医薬」は、抗体薬物複合体(ADC)やバイスペシフィック抗体を含む。細胞治療は、間葉系幹細胞、CAR-T療法、細胞シートなどによる治療を含む。

-

開発段階区分

1つのNMEに対し、複数の開発段階での開発が進んでいる場合、最も進んでいる開発段階を抽出した。また、データベースの取り扱いとして、 "Phase1/2"のように複数の開発段階が重複している場合は、より後期の開発段階に集計される。

-

企業分類1)

NMEの権利を保有する企業をその特徴に応じてGlobal Major、Regional Major、Specialty、Biotechnology、これらのいずれにも該当しない場合はOthersに分類した。

結果

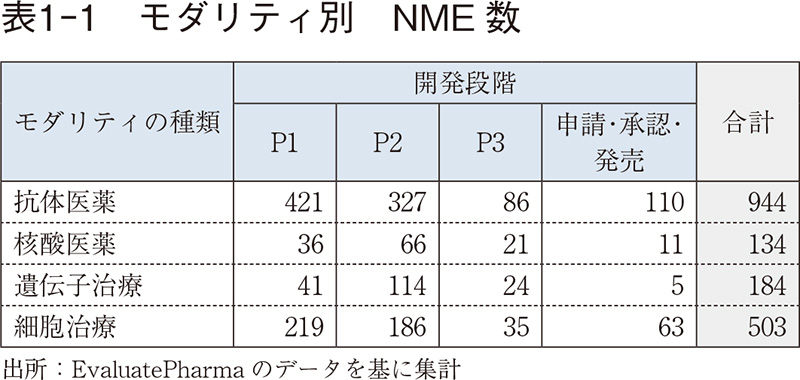

(1)対象NME数

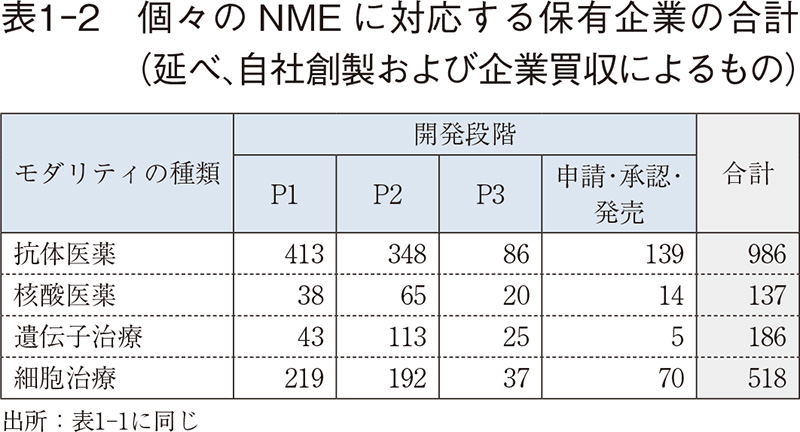

本調査の対象となる現在開発・発売されているNME数は表1-1の通りであった。これらNMEそれぞれに対し、「自社創製」および「企業買収」によりその権利を保有する企業(すなわち対応するモダリティでの創薬を可能にする基盤技術を保有すると考えられる企業)の合計を表1-2に示す。通常1つのNMEは1社で創製され、その創製企業が「企業買収」された場合は、ステータスが「自社創製」から「企業買収」に切り替わることから、「自社創製」と「企業買収」の合計は、おおむねNME数と同程度となっている。なお、「企業買収」の開発段階は、当該NMEの現在のステータスであり、企業買収された当時の開発段階を示すものではない。

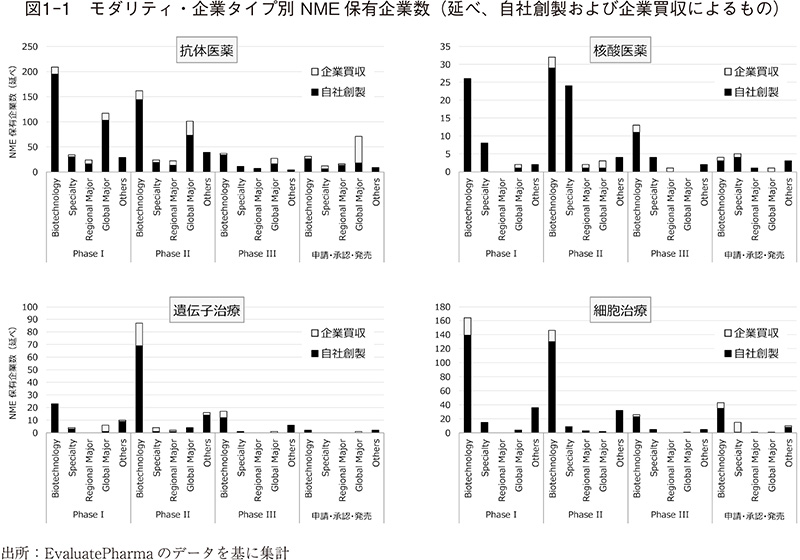

(2)モダリティ別「自社創製」および「企業買収」活動動向(図1-1)

表1-2に示した企業について、企業分類および権利の保有状況(「自社創製」もしくは「企業買収」)別に集計したものが、図1-1である。

いずれのモダリティにおいても開発早期であるP1およびP2段階では、Biotechnologyに分類される企業がNMEの創出源となっていることがわかる。

モダリティ別にみると、抗体医薬では申請・承認・発売段階でGlobal Majorが「企業買収」により獲得した品目が多いが、開発早期段階ではGlobal Majorが「自社創薬」によるNMEを保有している。この理由として、Global Majorが企業買収によって獲得した抗体医薬の基盤技術が、早期開発段階での自社起源につながっていることが考えられる。

核酸医薬では、開発早期段階ではSpecialtyに該当する企業が創製した開発品が多く、Global Major、Regional Majorによる「自社創製」、「企業買収」は少ない。また、絶対数は少ないものの承認・発売段階までBiotechnology、Specialtyが権利を保有している傾向がある。

遺伝子治療、細胞治療ではすべての開発段階においてBiotechnology企業が中心的な役割を果たしており、細胞治療の発売段階でSpecialtyによる「企業買収」が多い傾向が認められるが、Global Major、Regional Majorによる「自社創製」や「企業買収」は限定的である。

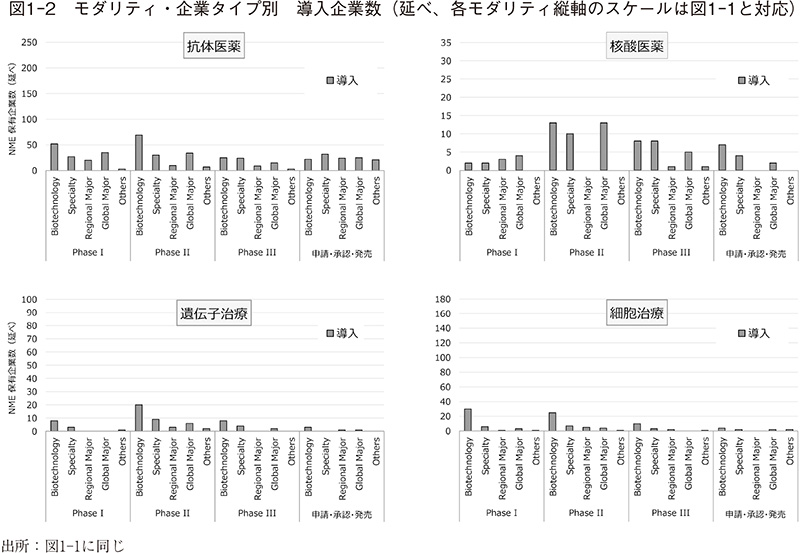

(3)モダリティ別「導入」活動動向(図1-2)

共同開発や販売提携などの「導入」状況を図1-2に示す。いずれのモダリティでも開発早期の段階ではBiotechnologyによる導入が他の企業分類に比較してやや多い傾向があるが、図1-1の「自社創製」や「企業買収」の数と比較すると絶対数は少ない。

抗体医薬、核酸医薬では開発早期(P1、2)の段階からGlobal MajorやSpecialtyも導入を行っているが、それに比較して遺伝子治療、細胞治療での導入件数は少ない。

(4)グローバルおよび国内製薬企業のモダリティ保有状況

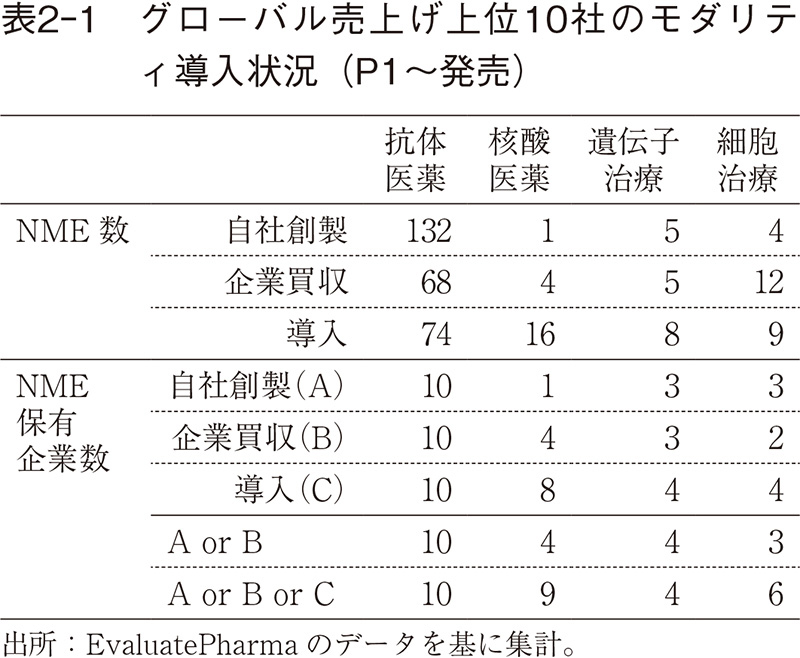

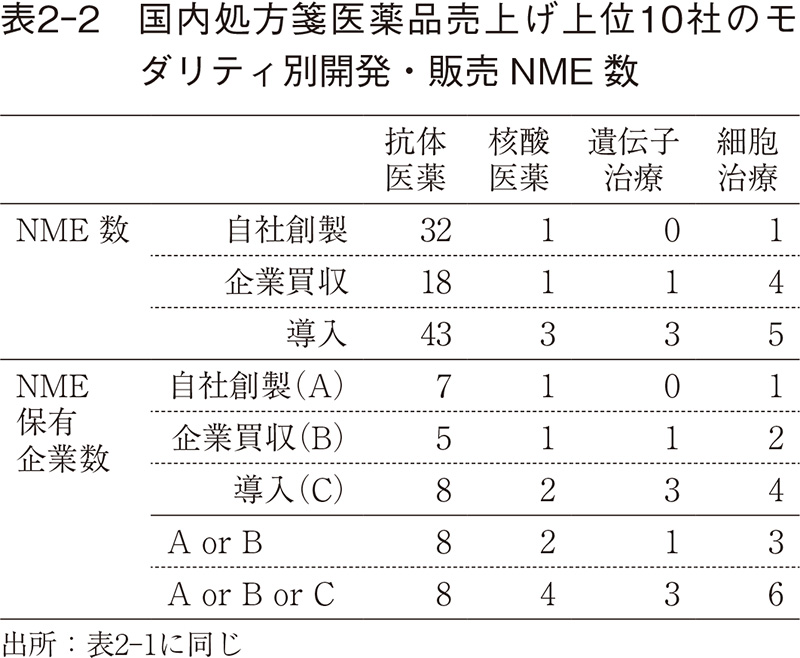

EvaluatePharmaによるグローバル処方箋医薬品売上上位10社2)および国内処方箋医薬品売上上位10社3)について、モダリティ毎の開発状況(開発段階:P1~発売)をそれぞれ表2-1および2-2に示す。

グローバル企業では、抗体医薬ではすべての企業が「自社創製」「企業買収」「導入」いずれかの方法でNMEを保有するが、遺伝子治療、細胞治療では、半数程度に留まる(表中"A or B or C"参照)。「自社創製」もしくは「企業買収」による保有企業数(表中"A or B")、すなわち創薬基盤を有する点に着目すると核酸医薬も半数程度である。

国内企業では、全般的に品目数、保有企業数共にグローバル上位10社と比較すると少ないが、細胞治療のNMEを保有する企業数("A or B or C")は、グローバル上位企業と同程度であった。

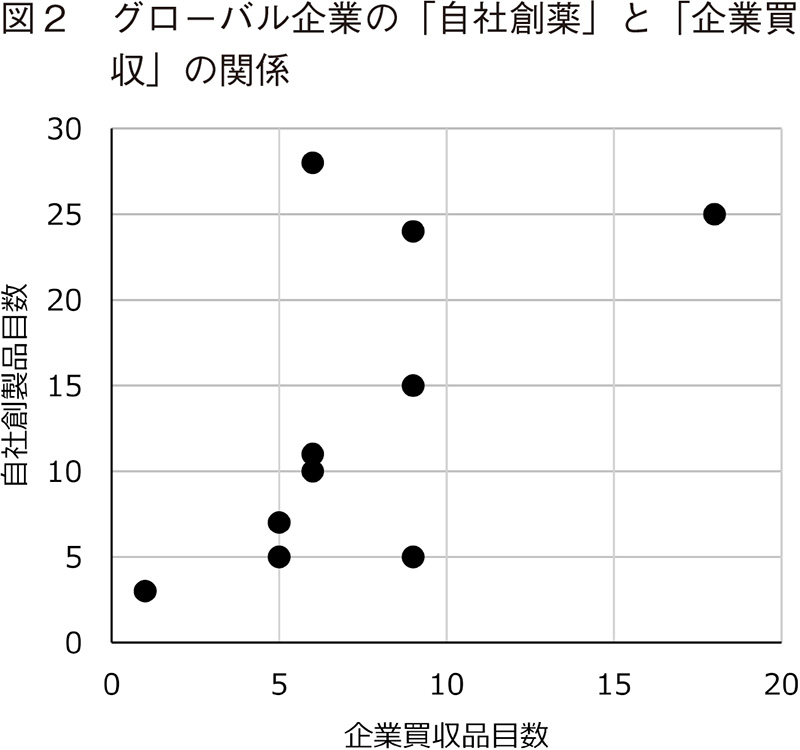

(5)グローバル企業の「自社創製」と「企業買収」の関係

図1-1の抗体医薬において、Global Majorでは、開発後期段階で「企業買収」の割合が多く、開発早期段階では「自社創製」の割合が多かった。このことは、「企業買収」が「自社創製」に結びついている可能性を示唆している。そこで、表2で対象としたグローバル売上上位10社について、企業買収数と自社創製の関係を調査した。(図2)

その結果、「企業買収」を行っている企業は自社創薬力を有していること、さらに、「企業買収」の規模(品目数)が大きいほど、「自社創製」数も多い傾向が認めれた。

まとめと考察

近年の科学技術の進展により、様々な新規の創薬基盤技術が登場する中、グローバル企業であっても自社の研究リソースですべてのモダリティに対応することは現実的ではない。実際、これらのモダリティを活用したシーズを生み出す主役はBiotechnology企業であり、製薬企業は「企業買収」や「導入」により新規技術やパイプラインを獲得している。

今回の調査から、抗体医薬では、開発早期段階(P1および2)からGlobal MajorがBiotechnologyに匹敵する規模の自社創製品を保有していることが確認されたが、これは、企業買収により獲得した基盤技術を活用していることが示唆された。一方、核酸医薬、遺伝子治療、細胞治療では、Global MajorやRegional Majorによる企業買収や導入活動は限定的であった。

近年、遺伝子治療や細胞治療(主にCAR-T)の領域で、Global Major企業によるBiotechnology企業の大型買収が行われた4)。このような企業買収により獲得された基盤技術が、抗体医薬で見られたように、今後Global Majorによる遺伝子治療の新薬創出をもたらすことが予想される。

遺伝子治療や細胞治療では、対象患者が少ないなど、Biotechnology企業が開発後期まで自社開発を進める場合も考えられるが、製薬企業としては、Proof of Conceptが取得された後から導入する戦略をとるのか、あるいはその前から導入するのか、自社での研究開発のみならず新技術を評価する目利き力を養う重要性が高まっている。

(おわり)

-

1)2019年9月現在、Evaluate社の企業分類は、Global Major(世界的大手製薬企業)、Regional Major(新規医薬品を特定の地域で開発、販売する企業。自社で研究開発を行うとともに他の企業や研究機関から化合物、製品のライセンスイン等も行っている。複数の疾患領域をターゲット領域とする。)、Biotechnology(新有効成分含有医薬品やバイオ医薬品を開発しており、小企業が多く含まれるが、Gilead Sciences、Celgene、Biogenなどの企業も含まれる。)、Specialty(独自の研究を行っているが新規医薬品に焦点を絞っていない企業や、一つの疾患領域のみ焦点を当てている企業。)などがある。今回の分析ではBiotechnologyのうち、Global MajorあるいはRegional Majorにも該当する企業についてはそれぞれGlobal MajorあるいはRegional Majorとして分類した。なお、日本の大手製薬企業では武田薬品工業がGlobal Major、他はRegional Majorに分類される。

-

2)EvaluatePharmaのデータより、Pfizer、Roche、Novartis、Johnson & Johnson、Merck & Co、Sanofi、AbbVie、GlaxoSmithKline、Amgen、Gilead Sciencesの10社を対象とした。なお、Gilead SciencesのみBiotechnology、それ以外は、Global Majorに分類される。

-

3)武田薬品工業、アステラス製薬、第一三共、大塚ホールディングス、エーザイ、中外製薬、大日本住友製薬、田辺三菱製薬、協和キリン、参天製薬。

-

4)遺伝子治療では、Novartis社が2018年にAveXis社を買収、Rocheが2019年にSpark社を買収発表した。CAR-T療法では、Gilead社が2017年Kite社を、Celgene社(Bristol-Myers Squibb社が買収)が2018年にJuno社を買収した。