Topics 研究開発志向型製造業の付加価値創出と貢献 -担税の視点から-

医薬産業政策研究所 統括研究員 村上直人

産業活動と付加価値

一国の経済規模・成長指標のひとつであるGDP(国内総生産)は、国内で一定期間内に生産されたモノやサービスの付加価値の合計額と定義される1)。付加価値は、様々な産業活動から創出され、例えば製造業、特に研究開発志向型企業では、イノベーション力を発揮し新たな製品やサービスを創出、提供することによって付加価値を生み出している。即ち、企業活動のアウトプットとしての製品やサービスを通じた顧客満足度の充足のみならず、直接自国の経済成長にも寄与している。より大きな付加価値を生み出すほど、自国の経済成長に対する貢献度が大きいことになるが、GDPの産業別の構成比としてみると、製造業が約21%(2017年)と最も寄与度が高い2)。

付加価値は金額として認識され、その算出方法として複数の考え方が提示されているが、基本的には、5つの要素、即ち、①人件費、②賃借料、③利息、④税金等(直接税を含む租税公課、本稿では以下、税金等という)、⑤余剰利益から構成される3)。そしてこれらの要素は、生み出された付加価値がどのように分配されるのかという観点から、以下のように分類することができる。

- 労働提供者に対する分配

- ①人件費

- 他人資本等提供者に対する分配

- ②賃貸料、③利息

- 国、自治体に対する分配

- ④税金等

- 株主に対する分配

- ⑤余剰利益

付加価値額に対する税金等の割合

企業は、顧客、株主、従業員に対する法的義務を負い、社会に対して納税の義務を負っており4)、これらの義務を如何に果たすかによってその存在意義が問われるものである。とりわけ税金等は、歳入(財源)を支えるという点で国、国民に対するより直接的な貢献を果たすものと捉えられ、生み出した付加価値額に対する税金等の占める割合で貢献度の程度を測ることができると考えられる5)。そこで、産業、特に製造業における状況把握と業種間比較を試みた。

調査方法

付加価値額を構成する税金等を始めとする各要素の割合は、産業別財務データハンドブック2018(株式会社日本政策投資銀行)より引用した。対象企業は、積極的な研究開発投資を通じて高付加価値製品、サービスの創出、提供を志向する製造業種とし、医薬品を始め9業種を選定し6)、比較した。尚、同データハンドブックにおける付加価値額の算出は、単体決算の財務データを用い、次式に基づいておこなわれている。

付加価値額=営業利益+人件費+賃借料+租税公課+特許使用料+減価償却費

付加価値額に対する標準的な税金等の割合

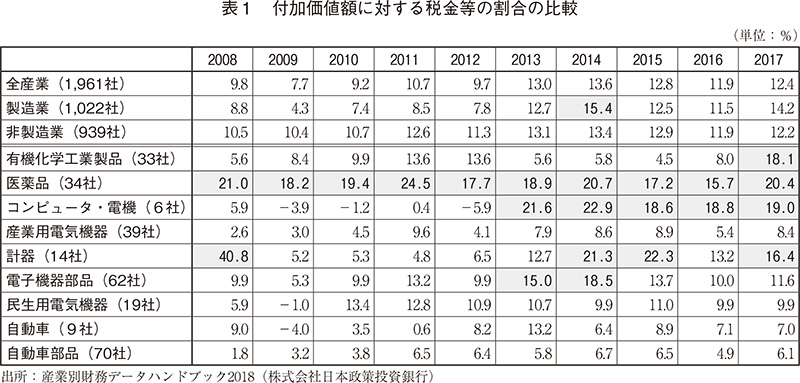

表1に示すように全産業(1,961社)、製造業(1,022社)および非製造業(939社)における平均的な付加価値額に対する税金等の割合は、2017年(会計年度、以下同様)を例にとると、それぞれ12.4%、14.2%、12.4%と概ね同程度であった。2008年から2017年までの10年間の推移をみると、2008年からの5年間では、非製造業の割合が製造業よりも高い傾向にあったが、直近の5年間では、全般的に割合が拡大し、製造業でその傾向が顕著で、その結果、双方の間に大きな差はみられなくなり、付加価値額の12%から14%が、近年の平均的な税金等の構成割合ということが示唆された。税率は、企業の規模によって異なることなどを除くと一定率が課せられることを反映しているものと考えられる。

付加価値額に対する税金等の割合の製造業種間比較

本稿で対象とした医薬品を含む9業種は、いずれも研究開発投資に積極的な研究開発志向型製造業として知られており、それぞれの業種の中で中核を担う企業を中心に、技術力が高く、革新的な製品やサービスを提供している。経済産業省の工業統計調査によると、産業別財務データハンドブックにおける業種分類と完全に一致はしないものの、これら9業種にほぼ該当する9業種が2017年度に創出した付加価値の総額は、全製造業種合計の付加価値額約103.5兆円7)の3割を占めていることが示されており(約30兆円)、研究開発投資を積極的に進める企業群が本邦の経済力の維持、拡大に対して確実に寄与していることが窺われる。

では、創出した付加価値が税金等としてどの程度、国、自治体に対して還元されているのだろうか。その点を付加価値額に対する税金等の割合によって調査し、さらに業種間比較を行った。その結果、調査した2008年から2017年の間で、ほとんどの対象業種において、調査年によって税金等の構成割合が大きく変動していること、また、調査年ごとに製造業平均の構成割合と比較すると、すべての調査年で過半数の業種が製造業平均値以下であることが表1から見て取れた。

そういった中で、医薬品業は9業種中で唯一、調査した10年間を通して常に15%以上と業界平均構成割合を超えており、2015、2016年を除くすべての調査年で平均値を5ポイント以上上回っていた。このように、日本を代表する研究開発志向型製造業種群の中にあって、医薬品業は付加価値の創出という面に加えて、創出した付加価値額の15%以上の非常に高い割合で税金等として還元し、国、自治体、ひいては国民に大きく貢献している製造業種であることが明らかとなった。

おわりに

研究開発志向型製造業は、研究開発投資を積極的に行い、大きな付加価値を創出することを通じて我が国の経済規模の維持、成長の原動力としての重要な役割の一翼を担っている。同時に、付加価値を税金等として還元することを通じて、国、自治体と国民に対してより具体的な貢献をしている。わけても、医薬品業は、日本を代表する研究開発志向型製造業9業種の中でも、特に付加価値額に対する税金等の割合が非常に高く、しかも安定的な業種として、大きく貢献している。

法人税を始めとして課税税率はほぼ一定であるにも関わらず、本稿中で触れたように、業種によって付加価値額に対する税金等の割合が大きく異なっていたが、その要因として、市場環境や業績の好不調、人員削減の有無、大型投資の有無などが想定される。加えて、租税特別措置の適用の程度、補助金制度適用の有無も関連していることが推測された。

租税特別措置に関して、租税特別措置法第42条の4に基づく試験研究を行った場合の法人税額の特別控除の施策(所謂、研究開発税制)は、研究開発を積極的に進める業種にとって大きな投資インセンティブとなっており、付加価値創出、拡大の重要なドライバーのひとつである。

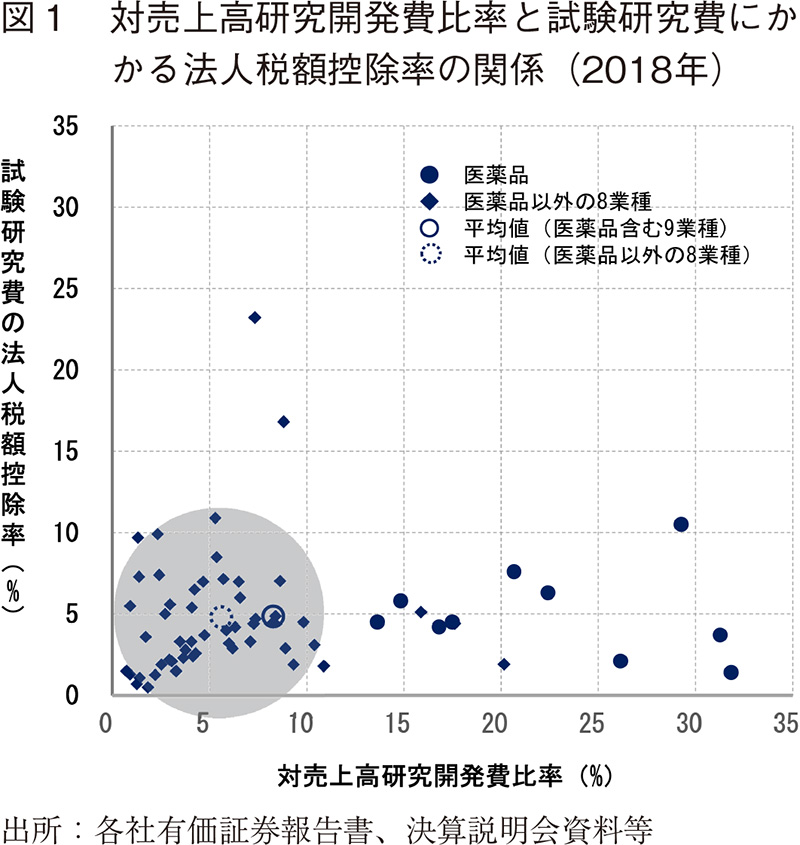

今回の検討結果は、本制度の適用の範囲や条件が、業種ごとに特有な研究開発投資の規模やパターンにフィットしているかどうかによって受けられる優遇措置の程度を左右している可能性を示唆している。図1に今回の調査対象9業種を構成する企業(産業別財務データハンドブック2018の分類)より、各業種ごとに2018年の税金等調整前当期純利益額上位10社8)を選び、それらの2018年における対売上高研究開発費比率と試験研究費に係る法人税額控除率の関係を示した。

さらに詳細な検討を要するが、医薬品業が他業種に比べて付加価値額に対する相対的に高水準の税金等の割合を長期間にわたって維持している背景のひとつに、図1で見て取れるように、高水準の研究開発投資にもかかわらず法人税額の控除率が低く抑えられ、他業種と比較して研究開発投資に対する研究開発税制の効果が薄いためであることが窺われた。

-

1)内閣府 国民経済計算(GDP統計)に関するQ&A 平成29年1月6日版(参照:2019/09/30)

-

2)内閣府 2017年度国民経済計算(2011年基準・2008SNA) 参考資料;平成29年度国民経済計算のポイント(参照:2019/09/30)

-

3)桜井久勝 「財務諸表分析」 第2版、中央経済社(2003年3月30日)、尚、上記5要素にさらに固定資産減耗(減価償却)を加える場合もあり(粗付加価値)、GDPは粗付加価値としての合計額である。桜井は、減価償却費の会計処理上の計算等取扱に企業間で異なることを考慮し、付加価値の企業間比較を行う場合、粗付加価値を用いることを推奨している。

-

4)(社)日本経済団体連合会 経団連企業行動憲章 実行の手引き(1996-12-17)(参照:2019/09/30)

-

5)付加価値額の大小も貢献度の程度を測る目安となるが、各産業や業種の企業規模、標的市場規模に依存するため、業種を超えた比較に適さないことから本稿では触れない。

-

6)医薬産業政策研究所、「研究開発志向型国内製薬企業の事業モデル -社会的使命を持続的に果たすために-」、政策研ニュース No.52(2017年11月)において選定した研究開発志向型国内製造業全16業種のうち、産業別財務データハンドブック2018にて2008年度から2017年度までの付加価値額の内訳データが入手可能な9業種。

-

7)経済産業省 平成30(2018)年工業統計表 産業別統計表〔概要版〕、全製造業種合計は、日本標準産業分類小分類業種として約150業種の合計額。尚、工業統計調査では、付加価値額は次の通り算出されている。

付加価値額=製造品出荷額等+(製造品年末在庫額-製造品年初在庫額)+(半製品及び仕掛品年末価額-半製品及び仕掛品年初価額)-(推計酒税、たばこ税、揮発油税及び地方揮発油税+推計消費税額)-原材料使用額等-減価償却額 -

8)産業別財務データハンドブック2018の分類に依っている。業種を構成する企業が10社未満の場合や対売上高研究開発費比率あるいは試験研究費にかかる法人税額控除率を開示しない企業があるため、図1は、全62社のデータの散布図となっている。尚、(特別)税額控除が試験研究費にかかるものと特定していないものも含めている(14社、うち医薬品業2社)。